独身で必死に働いて既に30代。独身なので蓄財が進み、また駐在などの機会に恵まれ既に貯金が4000万円超えたという方は多いのではないでしょうか?

独身であれば資産形成速度は収入の増加に伴って加速します。既婚者の場合は以下の費用が発生しますからね。

結婚にかかる費用

- 婚活にかかる食事代やデート代

- 結婚にかかる諸費用(結納、指輪、結婚式、引っ越し等)

- 専業主婦家庭の場合は生活費が純増

- 出産費用

- 子育てにかかる費用(食費、学費)

独身であれば将来的にも自分だけを養えばよいので十分リタイアが可能なのではないか?

と、皮算用を始める方も出てくるかと思います。しかし、貴方が30代であるならば4000万円でリタイアするのは時期尚早です。

本日は4000万円でリタイアすることの危険性をお伝えした上で、目指すべき資産額と魅力的な投資先についてお伝えしていきたいと思います。

既婚で子供を育てている場合は最低でも2億円、できれば3億円が必要なので詳細は以前考察した以下の記事に譲ります。

関連

独身の30代〜40代で貯金4000万円あったら何年暮らせる?セミリタイアは?

まず、4000万円あれば独身で取り崩しで何年暮らせるのかを考えていきましょう。

独身の場合の生活費は?

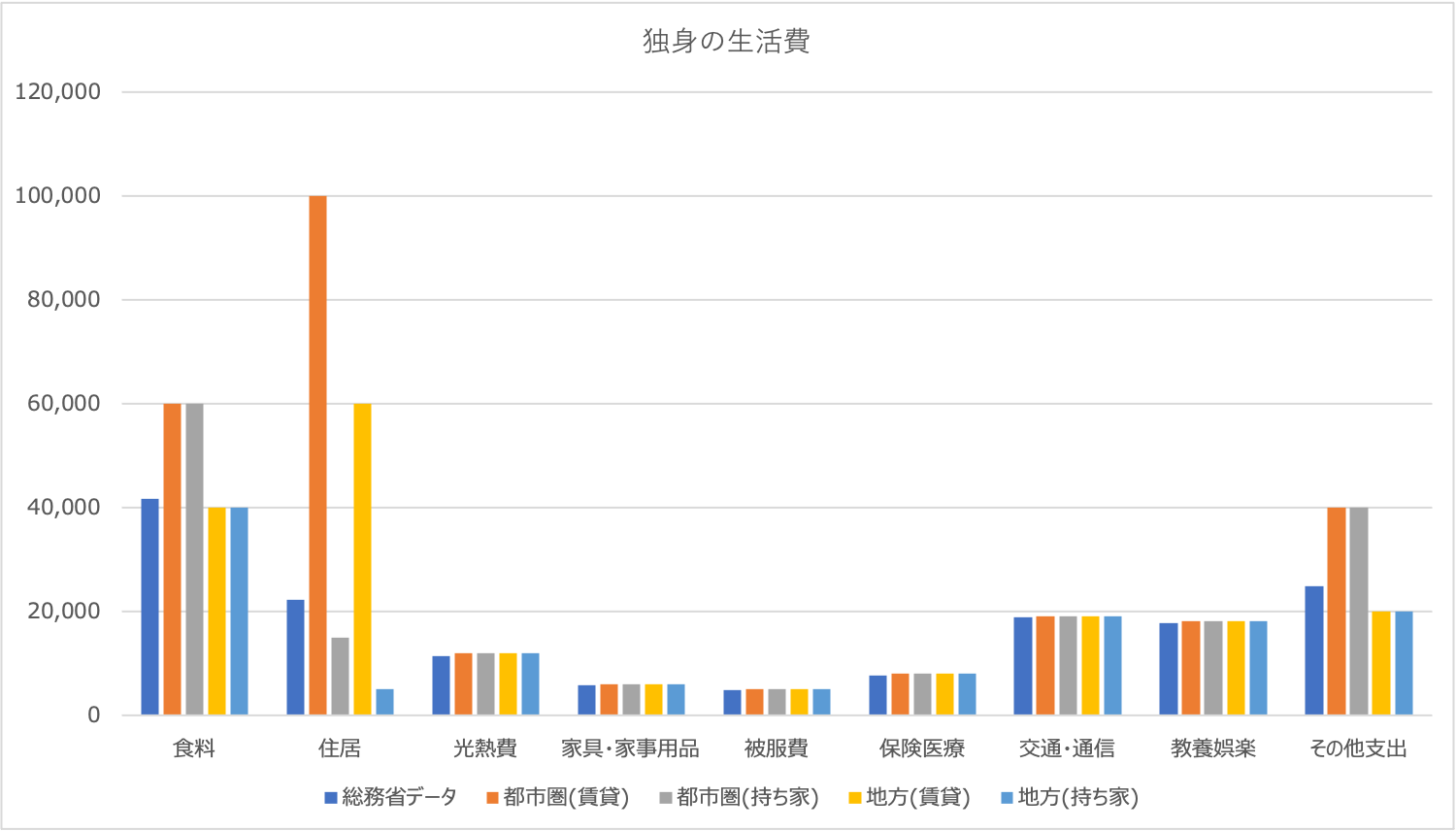

まず独身の場合の生活費について見ていきましょう。以下は総務省のデータをもとに都市圏と地方で「持ち家」と「賃貸」のケースで場合分けして調整したものです。

| 総務省データ | 都市圏(賃貸) | 都市圏(持ち家) | 地方(賃貸) | 地方(持ち家) | |

| 食料 | 41,731 | 60,000 | 60,000 | 40,000 | 40,000 |

| 住居 | 22,118 | 100,000 | 15,000 | 60,000 | 5,000 |

| 光熱費 | 11,383 | 12,000 | 12,000 | 12,000 | 12,000 |

| 家具・家事用品 | 5,830 | 6,000 | 6,000 | 6,000 | 6,000 |

| 被服費 | 4,843 | 5,000 | 5,000 | 5,000 | 5,000 |

| 保険医療 | 7,703 | 8,000 | 8,000 | 8,000 | 8,000 |

| 交通・通信 | 18,916 | 19,000 | 19,000 | 19,000 | 19,000 |

| 教養娯楽 | 17,654 | 18,000 | 18,000 | 18,000 | 18,000 |

| その他支出 | 24,860 | 40,000 | 40,000 | 20,000 | 20,000 |

月額と年額の費用は以下のようになります。

| 都市圏 (賃貸) |

都市圏 (持ち家) |

地方 (賃貸) |

地方 (持ち家) |

|

| 合計(月額) | 268,000 (約26.8万円) |

183,000 (約18.3万円) |

188,000 (約18.8万円) |

133,000 (約13.3万円) |

| 合計(年額) | 3,216,000 (約320万円) |

2,196,000 (約220万円) |

2,256,000 (約230万円) |

1,596,000 (約160万円) |

やはり賃貸の場合はかなり多くの費用が必要になってきます。持ち家を選択したいところですが、都心であれば最低でも世帯年収800万円以上が必要になってきます。

独身で貯金4000万円あったら何年暮らせるか?

では4000万円で何年暮らすことができるでしょうか?

何も運用せずに使い続けた場合に何年暮らせるかをまとめたものが以下となります。

| 都市圏 (賃貸) |

都市圏 (持ち家) |

地方 (賃貸) |

地方 (持ち家) |

|

| 年数 | 12年 | 18年 | 17年 | 25年 |

都市圏に住んでいると、ただ使い続けるだけでは12年間で底がつきてしまうのです。とても安心できる金額ではありませんね。4000万円という資金はすぐに尽きてしまうのです。

3000万円なら言わずもがなですね。

関連

独身ならいくらあれば配当金生活でセミリタイアできるのか?

では実際にいくらあれば安全に配当金生活でセミリタイアすることができるのかを考えてみましょう。

日本の高配当株投資に投資する場合に必要な資産額

まずは、一番イメージしやすい日本の高配当株投資で配当金を得て生活する場合に必要な資産を算出していきます。

日本株の中には配当利回りが10%近い銘柄もありますが、あまりおすすめしません。

あえて少し前の例を出しますが、以下は2023年5月時点の日本株の配当利回りランキングです。

| 順位 | 名称・コード・市場 | 配当利回り | 決算年月 | 1株配当 | 取引値 |

| 1 | 日本郵船(株) | 16.43% | 2023年3月 | 510 | 3,10405/02 |

| 2 | 川崎汽船(株) | 12.80% | 2023年3月 | 400 | 3,12505/02 |

| 3 | 住信SBIネット銀行(株) | 11.86% | 2023年3月 | 198.95 | 1,67705/02 |

| 4 | 乾汽船(株) | 10.57% | 2023年3月 | 177 | 1,67505/02 |

| 5 | 三井松島ホールディングス(株) | 10.31% | 2023年3月 | 320 | 3,10505/02 |

| 6 | (株)UEX | 8.03% | 2023年3月 | 100 | 1,24505/02 |

| 7 | 石油資源開発(株) | 7.27% | 2023年3月 | 330 | 4,54005/02 |

| 8 | (株)ドリームインキュベータ | 7.17% | 2023年3月 | 191.11 | 2,66605/02 |

| 9 | (株)有沢製作所 | 7.13% | 2023年3月 | 90 | 1,26305/02 |

| 10 | 片倉コープアグリ(株) | 7.04% | 2023年3月 | 117 | 1,66305/02 |

| 11 | JT | 6.41% | 2023年12月 | 188 | 2,93405/02 |

| 12 | (株)中山製鋼所 | 6.31% | 2023年3月 | 55 | 87205/02 |

| 13 | (株)アバールデータ | 6.31% | 2023年3月 | 245 | 3,88005/02 |

| 14 | (株)ヤガミ | 6.30% | 2023年4月 | 149 | 2,36405/02 |

| 15 | (株)あおぞら銀行 | 6.30% | 2023年3月 | 154 | 2,44405/02 |

日本郵船はインフレ、サプライチェーンの乱れによる需要爆発で2020年から途轍もない利益を出しました。つまりバブルでした。

しかし、配当利回りが高くとも今後は株価自体に不安が大きいです。

関連

日本は株価に反映されるのがワンテンポ遅いです。例えば米国株であるスターバルクなんかはすでに不況を織り込み株価は下落しています。

想定よりまだ米国経済が強いので、本格的な下落の前段階と言えそうです。

そもそもですが、配当利回りが高すぎる銘柄は株価が下落しているので、結果的に配当利回りが高くなってしまっている銘柄が多く存在しているからです。

3000円の株価の銘柄が年初の計画で100円の配当金をだす予定と発表した場合の年初時点での配当利回りは3.3%です。

その後、決算が悪かったりマクロ環境が悪化することで株価が1000円に下落した場合は配当利回りは10%になります。

しかし、決算が悪く利益がでていない企業が年初の計画通り100円の配当金をだせるとは限りません。配当金が減額される可能性も十分にあるのです。

仮に上記のケースでない場合も注意が必要です。通常、企業は得られた利益を再投資して事業を拡大することで利益を更に増加させていきます。

高い配当金を出すということは、事業拡大のための投資を行う金額が小さくなるということです。

将来的な利益が増加する機会を放棄することになるので、株価が将来下落する可能性が高くなるのです。

配当金をもらっても元本が大きく減ってしまえば元も子もないですからね。

安全に配当金を狙うという観点から狙う配当利回りは4%-5%となります。更に20.315%の税金が差し引かれます。この税金がかかる部分が複利効果が得られなくなります。

これらを加味して必要な資産額は以下となります。

| 都市圏 (賃貸) |

都市圏 (持ち家) |

地方 (賃貸) |

地方 (持ち家) |

|

| 配当利回り4% | 1億円 | 6800万円 | 7200万円 | 5000万円 |

| 配当利回り5% | 8000万円 | 5500万円 | 5700万円 | 4000万円 |

地方で持ち家の場合に配当利回り5%の銘柄に分散投資する場合のみ、4000万円でも事足りるということになります。

米国の配当貴族銘柄に投資する場合に必要な資産額

日本の高配当銘柄は配当が安定して支払われるという保証はありません。場合によっては無配になり株価も下落して資産を失う可能性があります。

しかし、米国の中には毎年配当金を増額させている配当貴族という銘柄群が存在しています。

配当貴族とは?

連続して25年以上配当金を増額している銘柄。50年以上配当金を増額している銘柄群を配当王という。

以下は配当貴族銘柄です。配当利回り7%のAT&Tはタバコ企業で衰退産業なのでやめておいた方がよいでしょう。

ExxonやChevronも株価の値動きが激しいので控えた方がいいですね。現実的には3%-4%の銘柄で分散するのがよいかと思います。

3%と4%の利回りで生活費を賄うために必要な資産は以下となります。

| 都市圏 (賃貸) |

都市圏 (持ち家) |

地方 (賃貸) |

地方 (持ち家) |

|

| 配当利回り3% | 1.3億円 | 9200万円 | 9500万円 | 6700万円 |

| 配当利回り4% | 1億円 | 6800万円 | 7200万円 | 5000万円 |

いずれのケースも4000万円では足りないという状況になっています。

安全にリタイアするということを考えると、独身であってもやはり1億円から場合によっては1.5億円が必要になってきます。

コラム:2022年から本格化しているインフレの恒常化リスクにも気をつけよう!

上記はあくまでインフレが発生しないという前提にたっています。

皆さん実感していることかと思いますが日本にも本格的なインフレが到来しています。バブル期以降の高さに到達しています。

そして、このインフレは一過性ではなく粘着し始めています。

今までは以下の要因によってインフレを抑え込んできました。

- 飽くなき企業努力

- 安定したドル円レート

- 新興国の安い労働力の活用

しかし、ドル円が150円まで上昇し、新興国の所得水準があがり企業努力だけでは価格を維持できなくなりました。

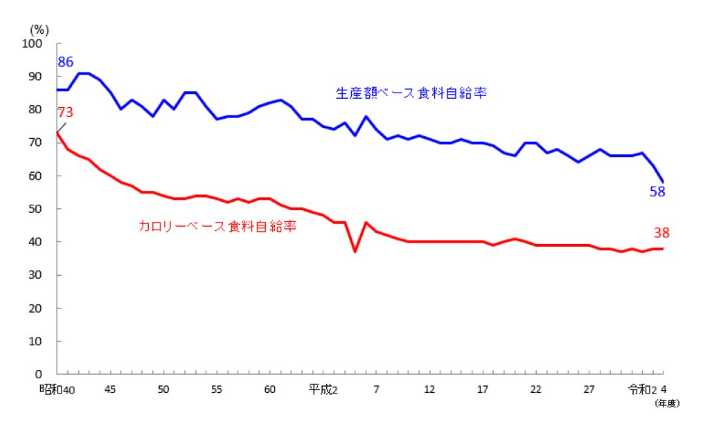

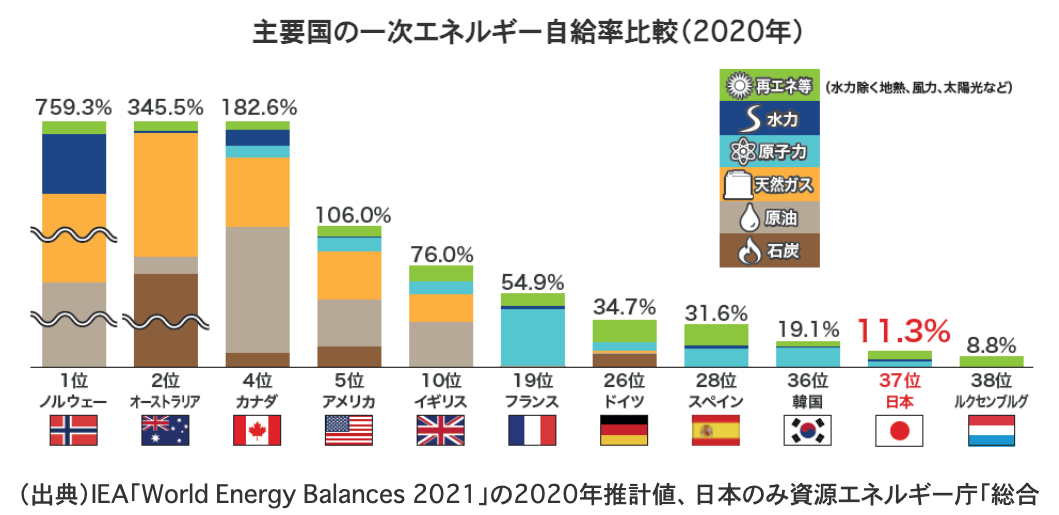

日本はカロリーベースで食料の60%、エネルギーの90%を世界から輸入しているので円安になると国内物価にも転嫁されていくのです。

食料自給率

日本のエネルギー自給率

欧米のバラマキで発生したインフレが円安を通じて日本にも輸入されて生鮮食品や電気ガス代などが高くなり国民生活を逼迫しています。

この傾向は今後も続いていくことになります。

インフレリスクまで加味して保守的に考えるのであれば1.5倍から2倍の資産は欲しいところです。

つまり1.5億円から2億円ということですね。都心になってくるとその1.5倍以上は必要になるかと思います。

関連記事

資産4000万円から1億円〜1.5億円を資産形成するために最適な運用利回りとは?

4000万円から1億円〜1.5億円を作るのに高配当銘柄や配当貴族への投資は残念ながら適していません。

配当金を出すということは企業の成長を毀損していることを意味しているからです。

資産を形成する段階では、やはり年率10%程度の利回りを積み重ねて到達させたいところです。

年利10%は地味に聞こえるかもしれませんが、着実に積み上げることで資産は急激に上昇します。

→ 資産運用で年利回り10パーセント達成の難易度は?株、投資信託など含むポートフォリオを考える

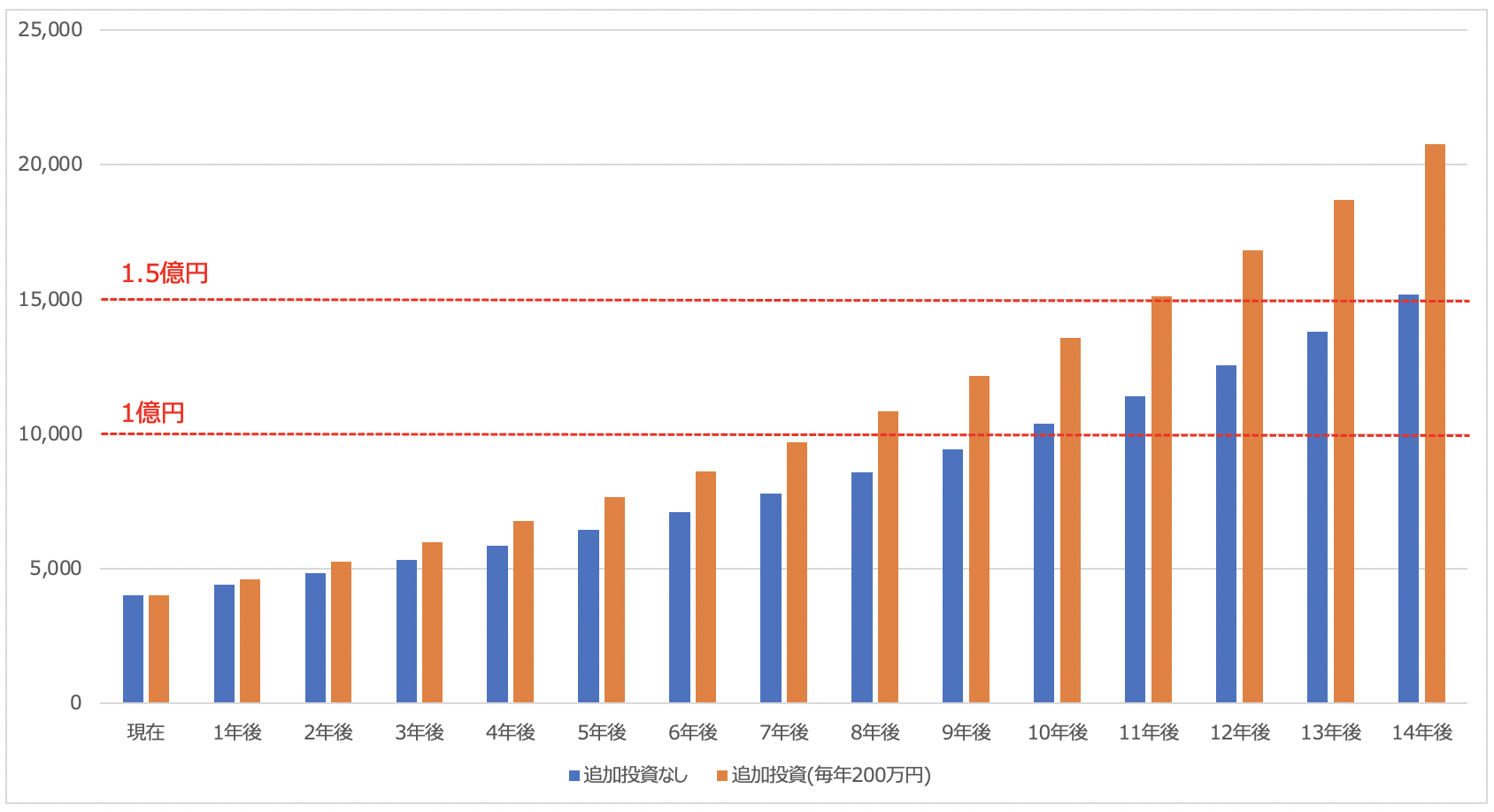

4000万円を年利10%で運用したら10年後に1億円、14年後に1.5億円に到達します。

更に毎年200万円を追加投資した場合8年後に1億円、11年後には1.5億円に到達しています。

| 追加投資なし | 追加投資(毎年200万円) | |

| 現在 | 4,000 | 4,000 |

| 1年後 | 4,400 | 4,600 |

| 2年後 | 4,840 | 5,260 |

| 3年後 | 5,324 | 5,986 |

| 4年後 | 5,856 | 6,785 |

| 5年後 | 6,442 | 7,663 |

| 6年後 | 7,086 | 8,629 |

| 7年後 | 7,795 | 9,692 |

| 8年後 | 8,574 | 10,862 |

| 9年後 | 9,432 | 12,148 |

| 10年後 | 10,375 | 13,562 |

| 11年後 | 11,412 | 15,119 |

| 12年後 | 12,554 | 16,831 |

| 13年後 | 13,809 | 18,714 |

| 14年後 | 15,190 | 20,785 |

大切な4000万円を安全に増やす投資先とは?

それでは大切な4000万円を運用する際の投資先についてお伝えしていきたいと思います。

自分で安易に投資するのは非常に危険

筆者は自分でも投資を実行しているのですが、初心者の方がいきなり大金を自分で運用するのはおすすめしません。

筆者は大学時代に自分で蓄えた200万円を投資した経験がありますが100万円に減らして途方にくれたことがあります。

初心者はリスク管理をするこもできませんし、そもそも何に投資したらよいのかという目処も立ちません。

プロが跋扈する株式市場で適当に売買するのは自殺行為です。

しっかりと、まずリスク許容度の範囲の少額で練習してから臨むべきです。

筆者も投資歴は10年以上となりますが、ようやく自分で運用を行いリターンをだせるようになってきました。

初手から4000万円を一気に自分で投資するのは避けた方が懸命でしょう。修行期間が必要になります。

→ 個別株投資は難しい!?悲惨な結果でもうダメとならないために!株式投資において儲かる可能性が高い「必勝法」を理論的に模索する!

プロに任せる①:投資信託

では、プロに任せるとなった時の選択肢として最初に候補に上がるのが投資信託ではないでしょうか?

プロに任せたら当然高いリターンを出してくれると期待しますよね?しかし、結果は残酷なものとなっています。

以下の通りプロが運用するアクティブファンドはパッシブ、つまりインデックスに対して全ての分類で劣後しています。

| 分類 | 5年累積リターン平均 | シャープレシオ(5年平均) |

| 全ファンド(インデックス) | 22.60% | 0.4 |

| 全ファンド(アクティブ) | 9.70% | 0.2 |

| 国内株式(インデックス) | 40.00% | 0.5 |

| 国内株式(アクティブ) | 30.90% | 0.4 |

| 先進国株式(インデックス) | 37.00% | 0.47 |

| 先進国株式(アクティブ) | 12.00% | 0.23 |

| 新興国株式(インデックス) | 15.20% | 0.24 |

| 新興国株式(アクティブ) | 12.80% | 0.2 |

投資信託を運用しているプロは残念ながら本物のプロではありません。新卒のころからアセマネ会社に勤務しているサラリーマンによって運用されています。

サラリーマンなので結果を出してもださなくても得られる報酬はさほど変わりません。つまり真剣に向き合っているか疑問なのです。

関連:【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

「真剣に」というのは仕事をこなすという意味ではなく、生死がかかっているレベルに文字通り「真剣」にということです。

相場は戦争であり、生半可な努力、気概、才能では生き残れないのです。

真剣に取り組んでいて上記のような低い成績であれば、それはそれで問題ですね。せっかくプロに任せるのであれば、最低でも指数よりも高いリターンを期待したいところです。

プロに任せる②:ヘッジファンドという特別な選択肢

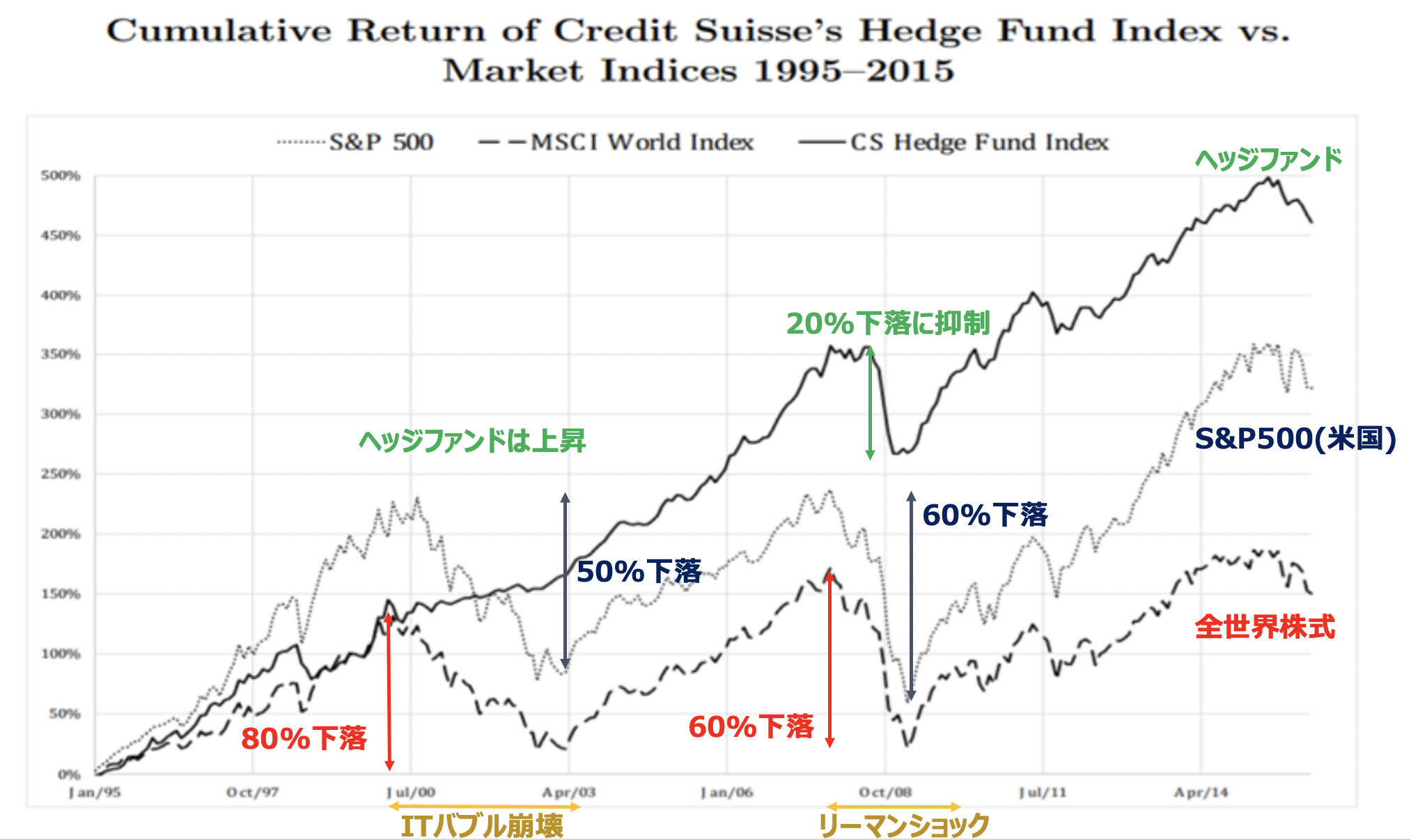

指数よりも高いリターンを出すことができるファンドにヘッジファンドがあります。ヘッジファンドはいかなる局面でもプラスのリターンを出すことを絶対目標としています。

たとえリーマンショックのような暴落でも下落を抑制したり利益をだすことを狙ってリターンを出しています。

実際、以下の通りヘッジファンドはS&P500指数や全世界株式に対してずっとプラスのリターンを出しています。

ヘッジアンドは得たリターンに対して報酬がもらえる成功報酬型の手数料となっています。つまりファンドマネージャーはリターンがでれば報酬は増えますが、リターンを出さなければ解約が相次ぎ解散となる可能性もあります。

つまり、生死がかかった状態で真剣に相場に向き合っているのです。

ヘッジファンドの中でも優良ファンドとそうでないファンドがありますが、筆者がおすすめしたい選定基準は「マイナスを出す年が少ない」「長年の実績がある」の2つです。

例えばウォーレン・バフェット氏は運用開始から35年の間マイナスの年はありませんでした。

50年でもマイナスの年は2回しかなく、毎年プラスが積み上がるので、複利効果が最大化した結果、同氏は世界有数の大富豪となりました。

複利効果のインパクトは見逃せません。

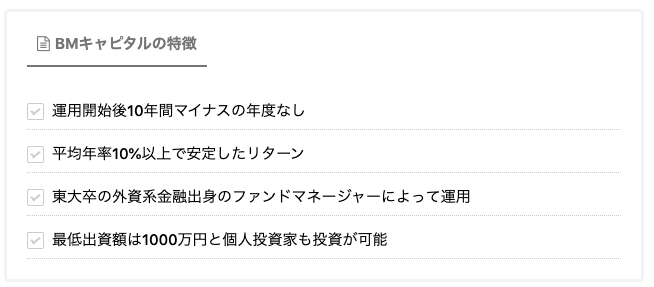

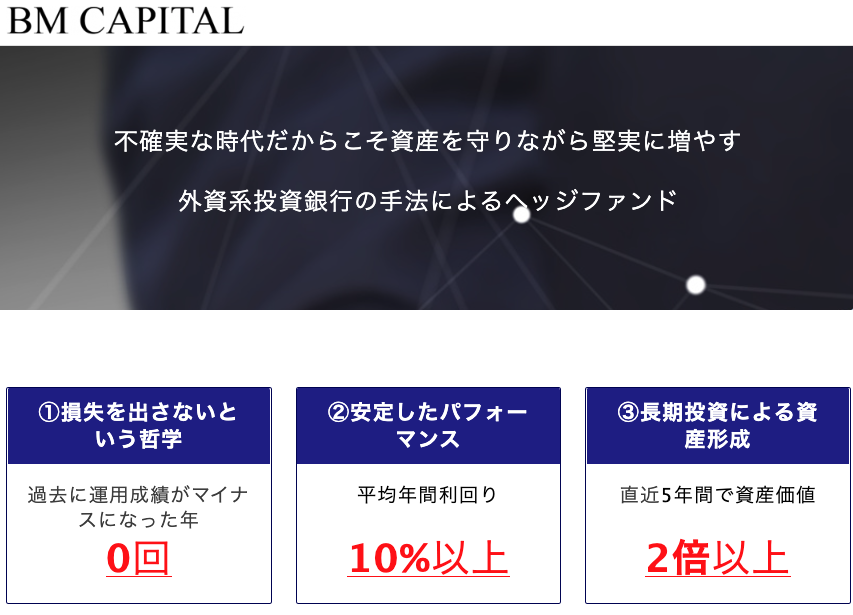

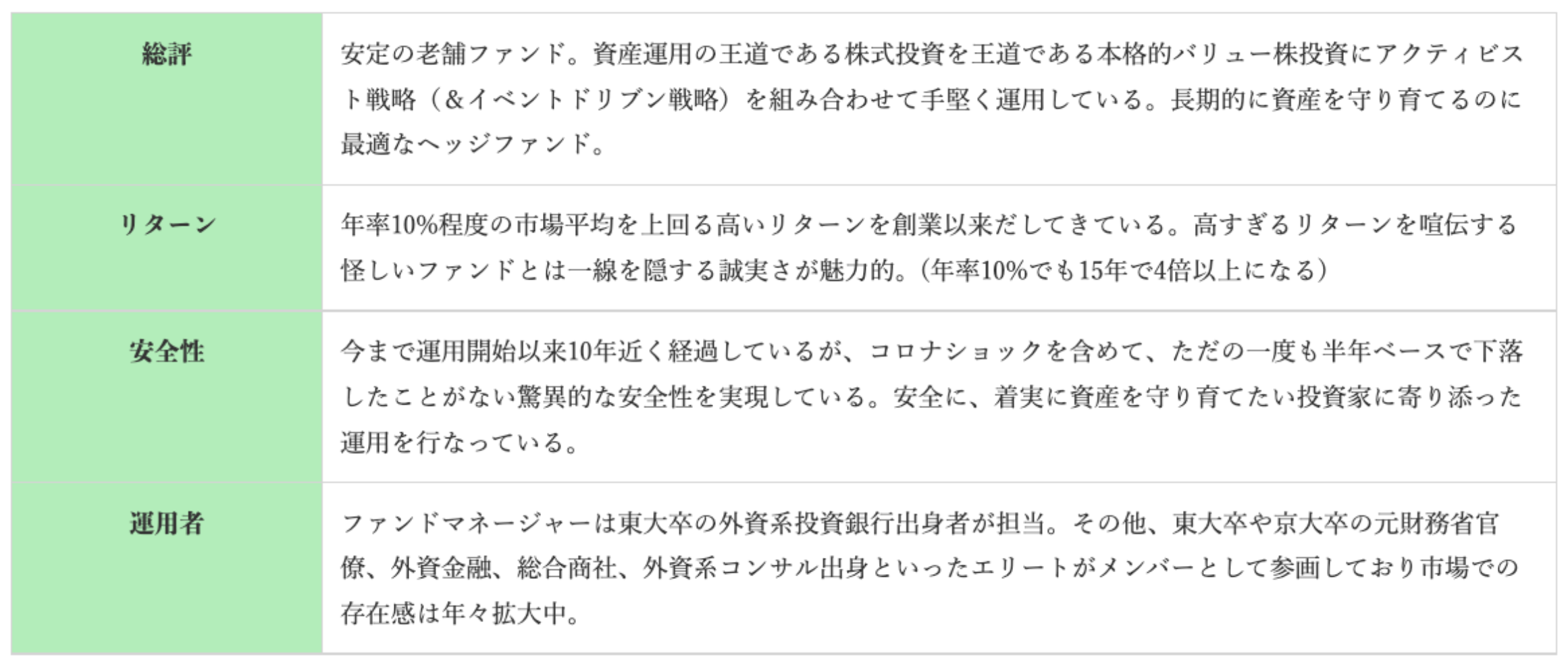

筆者も投資している国内ヘッジファンド「BMキャピタル」

ヘッジファンドときくと海外ファンドのイメージが強いと思います。しかし、海外ヘッジファンドに投資をするには4000万円ではとても足りません。桁が1つ違います。

著名ファンドは最低でも500万ドル(約7億円)が最低出資金となっています。

しかし、海外著名ファンドに劣らない又はそれ以上の成績を残しているファンドが国内にも存在しています。

それが筆者も投資を行なっているBMキャピタルです。BMキャピタルの特徴は以下となっています。

筆者の資産運用においても主軸をなす最高のパートナーとなっています。ヘッジファンドは戦略に秘匿性が高く直接話しを聞いて納得した上で出資を行うという手順を必要があります。

むしろ、筆者としては大切な資金を預けるのであれば直接説明を聞くべきだと考えています。(投資信託の目論見書なんて読まないですからね。)

以下の公式ページから問い合わせて以前の私と同じように話しを聞いてみるとよいでしょう。

>>更に詳しくBMキャピタルについて知りたい方はこちらから。

まとめ

今回のポイントを纏めると以下となります。

✔︎ 4000万円でリタイアするのは非常に難しい

✔︎ 1億円から1.5億円は必要

✔︎ インフレリスクまで加味すると1.5億円から2億円欲しいところ

✔︎ 安全に年率10%のリターンを狙っていこう!

筆者の長年の運用経験から検討してきた投資先のまとめもありますので参考にしてみてください。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る