「資産5000万円」といえば野村総研がレポートしている定義では、「準富裕層」と言われる水準です。

子持ち世帯であれば5000万円でリタイアすることは無謀であると、以前以下の記事でお伝えしました。

→ 資産5000万円あったら何年暮らせる?配当金生活でセミリタイア(FIRE)できるのか?資産運用を行う必要性を解説!

本日は独身の方に向けてお伝えしていきたいと思います。独身であれば自分を養えばよいだけなので難易度は格段に易しくなりますからね。

50歳や60歳時点で独身で5000万円以上の資産があれば完全リタイアは可能なのか?

という点を中心にお伝えしながら、資産形成に必要な考え方やおすすめの手法(運用先など)についてもお伝えしていきたいと思います。

関連

50歳〜60歳で貯金5000万を保有している割合とは?総務省調査の世帯比率からチェック!

それではまず、50歳から60歳で金融資産が5000万円を保有している方の割合についてみていきたいと思います。

ダイレクトなデータはなかったのですが金融庁が近いデータを出していたの共有いたします。

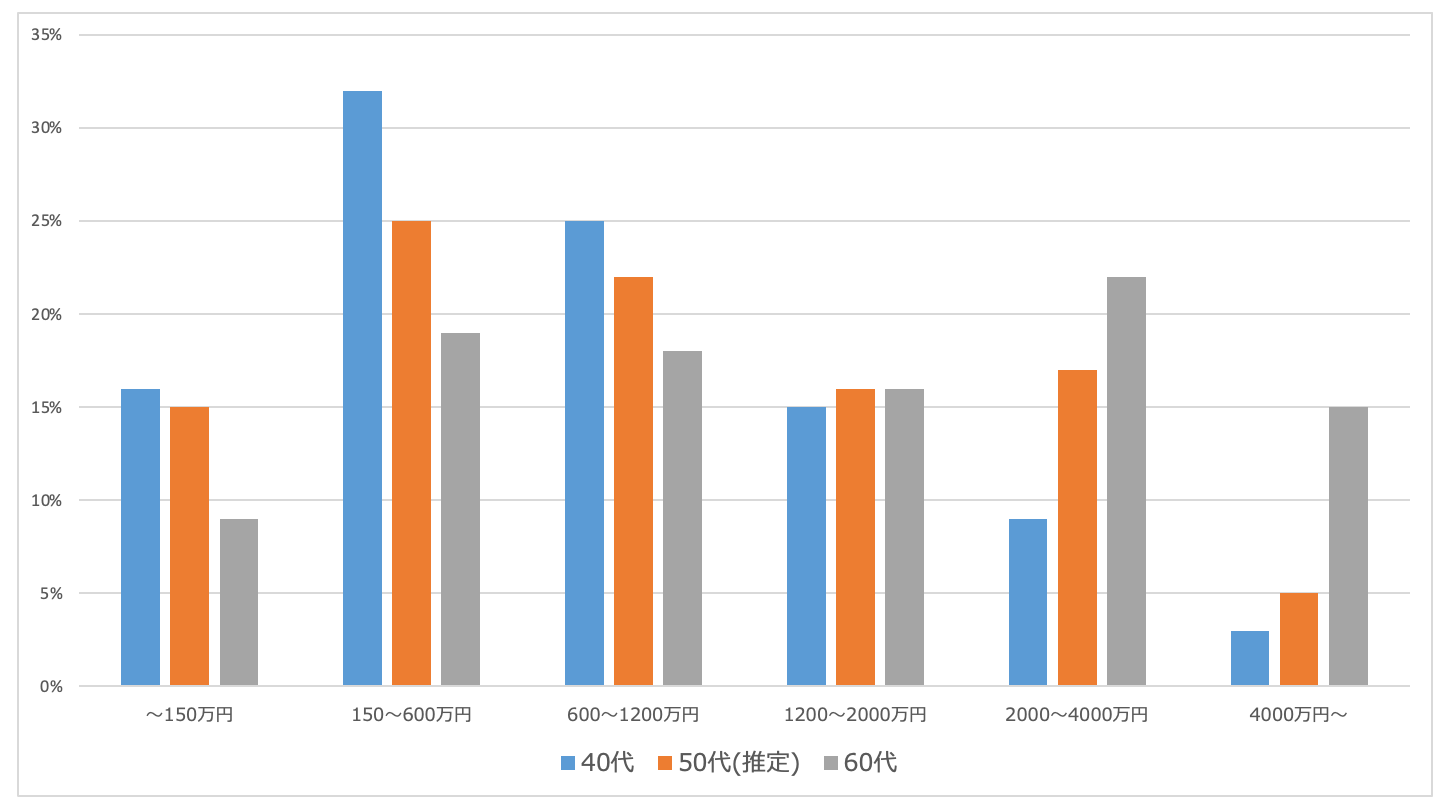

金融庁による「金融レポート」では40代と60代の資産分布が掲載されています。50代はないので40代と60代のデータから類推データをまとめたものが以下となります。

やはり60代は退職金を受け取るので資産が跳ね上がっています。

| 40代 | 50代 推定 |

60代 | |

| 〜150万円 | 16% | 15% | 9% |

| 150〜600万円 | 32% | 25% | 19% |

| 600〜1200万円 | 25% | 22% | 18% |

| 1200〜2000万円 | 15% | 16% | 16% |

| 2000〜4000万円 | 9% | 17% | 22% |

| 4000万円〜 | 3% | 5% | 15% |

総務省の「全国家計構造調査」によると4000万円以上を保有する世帯のうち65%が5000万円の資産を保有しています。

このことから50代と60代で5000万円以上保有している世帯は以下と類推されます。

| 40代 | 50代 推定 |

60代 | |

| 5000万円〜 | 2% | 3% | 10% |

5000万円を保有している世帯の比率は退職金をもらう前の50代で3%、60代で10%ということになります。

ただ、上記は総世帯です。子育て関連に費用拠出がない独身世帯であれば比率は上記よりも高いことが想定されます。

50代〜60代で独身の生活費とは?5000万円で精神的余裕を持って何年暮らせる?

ではまず独身世帯の50代と60代の生活費について見ていきます。

50代の独身男性のケース

まずは50代から見ていきましょう。「総務省の家計調査」によると勤労世代の単身世帯の生活費は平均で186万円となります。

| 消費支出 | |

| 食料 | 41,731 |

| 住居 | 22,118 |

| 光熱・水道 | 11,383 |

| 家具・家事用品 | 5,830 |

| 被服費 | 4,843 |

| 保険医療 | 7,703 |

| 交通・通信 | 18,916 |

| 教育 | 0 |

| 教養娯楽 | 17,654 |

| その他の消費支出 | 24,860 |

| 合計(月額) | 155,038 |

| 合計(年額) | 1,860,456 |

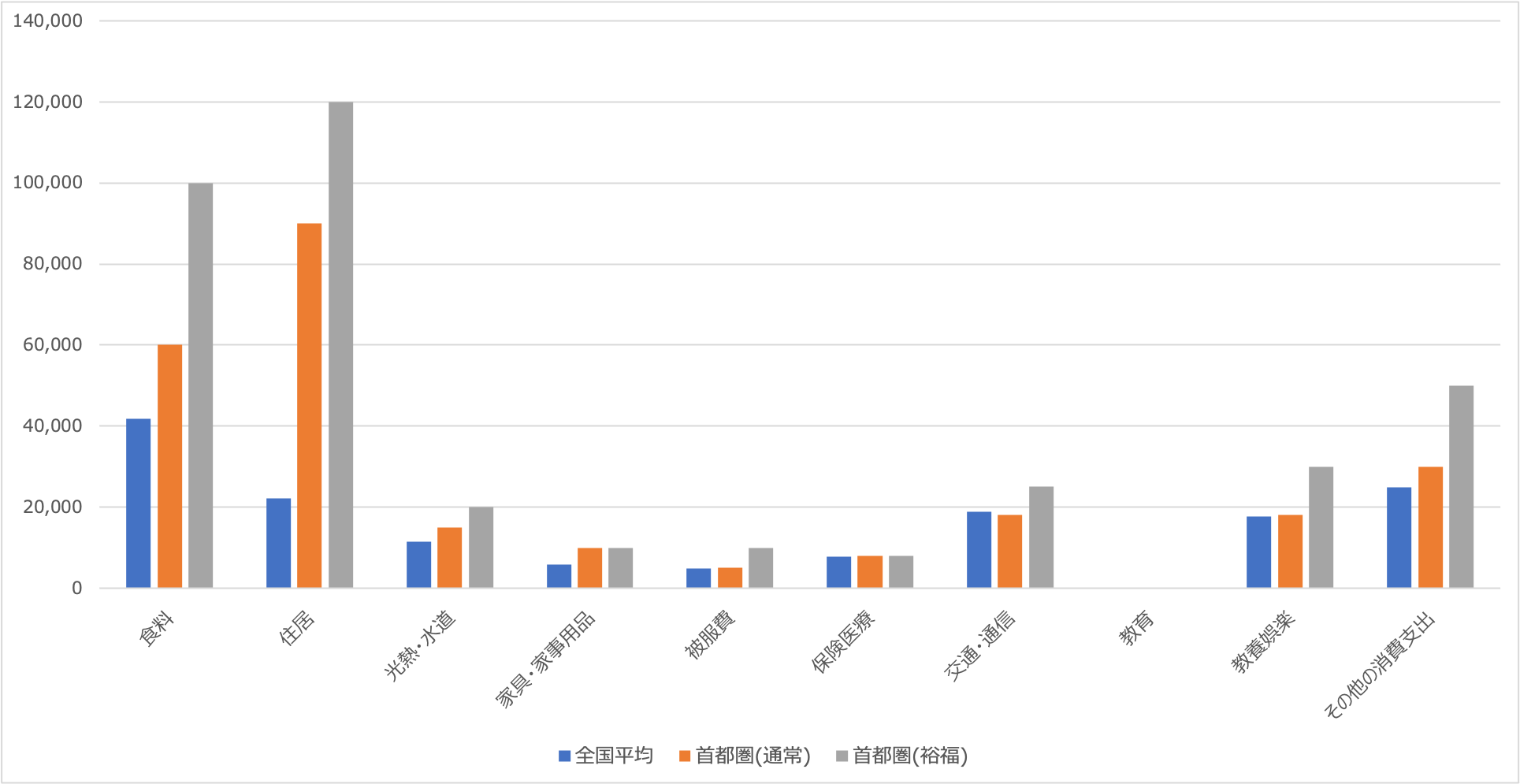

上記はあくまで全国平均です。東京などの家賃が高い場所では上記のようにはいきません。

首都圏で平均的な生活を送った場合と、首都圏で豊かな生活を送った場合の生活費は以下となります。

基本的には独身の方は様々な場所を経験して楽しむために賃貸の方が多いので、以下の算定は賃貸を前提にしてお伝えしています。

| 全国平均 | 首都圏 通常 |

首都圏 裕福 |

|

| 食料 | 41,731 | 60,000 | 100,000 |

| 住居 | 22,118 | 90,000 | 120,000 |

| 光熱・水道 | 11,383 | 15,000 | 20,000 |

| 家具・家事用品 | 5,830 | 10,000 | 10,000 |

| 被服費 | 4,843 | 5,000 | 10,000 |

| 保険医療 | 7,703 | 8,000 | 8,000 |

| 交通・通信 | 18,916 | 18,000 | 25,000 |

| 教育 | 0 | 0 | 0 |

| 教養娯楽 | 17,654 | 18,000 | 30,000 |

| その他の消費支出 | 24,860 | 30,000 | 50,000 |

| 合計(年間) | 155,038 | 254,000 | 373,000 |

| 合計(年間) | 1,860,456 | 3,048,000 | 4,476,000 |

| 5000万円で何年暮らせる | 27年 | 16年 | 11年 |

首都圏で裕福に暮らした場合は老後に突入すると同時に5000万円が蒸発してしまいます。

筆者も結婚前は東京で浪費しながら生活していましたが、月額37万円というのは多そうに見えて簡単に使ってしまう水準なのです。

そして、上記の都心家賃12万円はかなり保守的な水準です。

インフレが進んでいる日本では家賃の引き上げも遅かれ早かれ始まるので、16万円程度で考えた方が良いですね。より資産が目減りするスピードが速くなります。

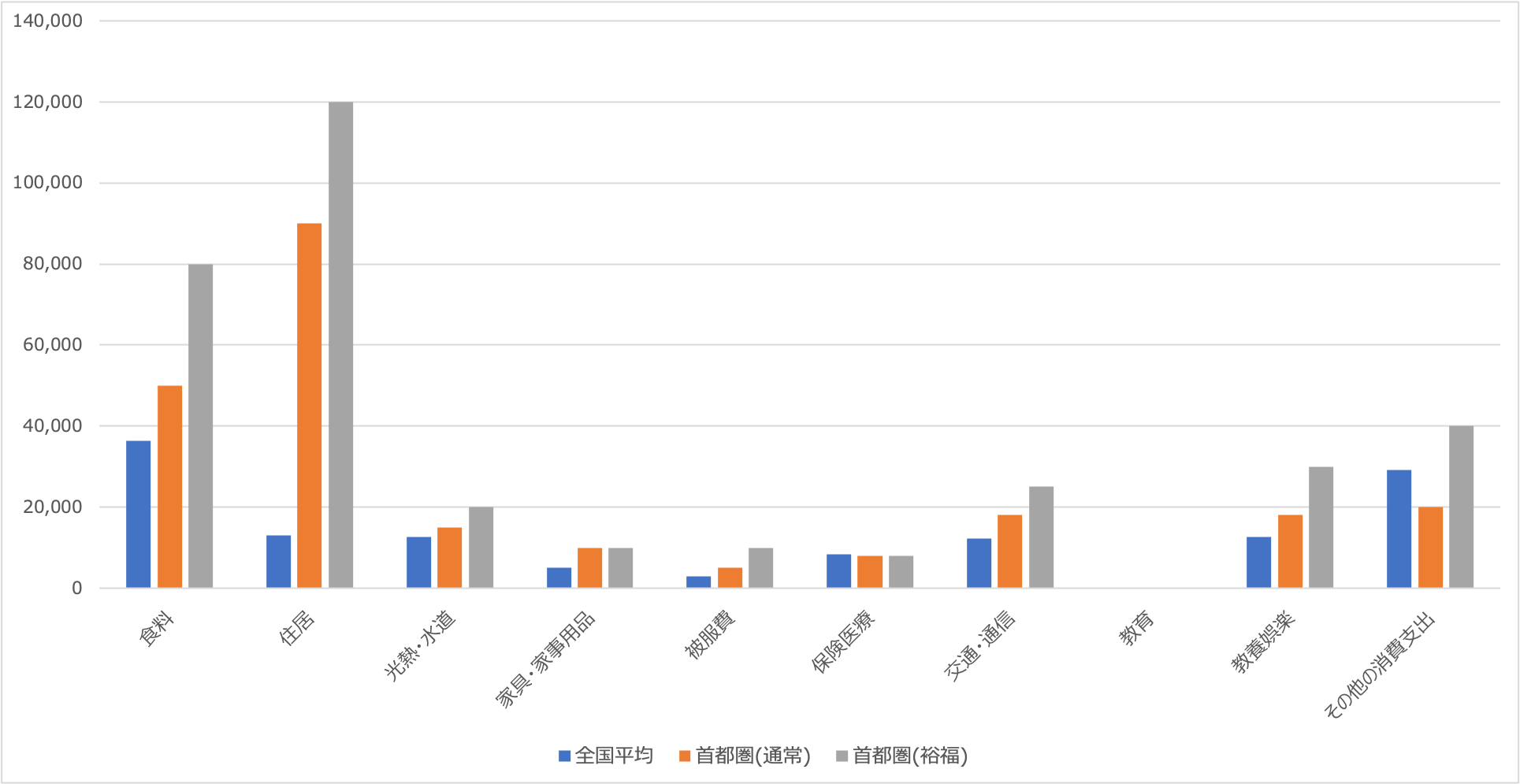

50代の独身女性のケース

女性の場合は、食費が抑えられ、被服費、教養娯楽が増えるのが一般的だと思います(一概にはもちろん言えません)。

かなり性格に左右されますし、堅実に暮らす方も多いので男性より支出が低くなる可能性もあります。

イメージは以下です。5000万円で過ごせる年数はそう変わらないですね。ご自分の感覚で以下の表をいじって計算してみるのもおすすめします。

| 全国平均 | 首都圏 通常 |

首都圏 裕福 |

|

| 食料 | 41,731 | 40,000 | 60,000 |

| 住居 | 22,118 | 90,000 | 120,000 |

| 光熱・水道 | 11,383 | 15,000 | 20,000 |

| 家具・家事用品 | 5,830 | 10,000 | 10,000 |

| 被服費 | 4,843 | 20,000 | 40,000 |

| 保険医療 | 7,703 | 8,000 | 8,000 |

| 交通・通信 | 18,916 | 18,000 | 25,000 |

| 教育 | 0 | 0 | 0 |

| 教養娯楽 | 17,654 | 20,000 | 32,000 |

| その他の消費支出 | 24,860 | 30,000 | 50,000 |

| 合計(年間) | 155,038 | 251,000 | 365,000 |

| 合計(年間) | 1,860,456 | 3,012,000 | 4,380,000 |

| 5000万円で何年暮らせる | 26年 | 17年 | 11年 |

年金受給開始後の60代独身のケース

次に60代のケースでみていきます。65歳から年金収入を受け取ることができます。

総務省のデータによると高齢単身世帯の平均的な生活費と年金収入の収支は以下となります。

先ほどと同様に首都圏で暮らす場合も算出しました。

| 全国平均 | 首都圏(通常) | 首都圏(裕福) | |

| 食料 | 36,322 | 50,000 | 80,000 |

| 住居 | 13,090 | 90,000 | 120,000 |

| 光熱・水道 | 12,610 | 15,000 | 20,000 |

| 家具・家事用品 | 5,077 | 10,000 | 10,000 |

| 被服費 | 2,940 | 5,000 | 10,000 |

| 保険医療 | 8,429 | 8,000 | 8,000 |

| 交通・通信 | 12,213 | 18,000 | 25,000 |

| 教育 | 0 | 0 | 0 |

| 教養娯楽 | 12,609 | 18,000 | 30,000 |

| その他の消費支出 | 29,185 | 20,000 | 40,000 |

| 消費支出合計 | 132,475 | 234,000 | 343,000 |

| 年金収入 | 123,074 | 123,074 | 123,074 |

| 合計収支(月間) | -9,401 | -110,926 | -219,926 |

| 合計収支(年間) | -112,812 | -1,331,112 | -2,639,112 |

| 5000万円で何年暮らせる | 約440年 | 37年 | 19年 |

あくまで上記の年金収入は平均的なケースです。勤続期間に応じた年金収入については次の項目で詳しくお伝えしていきます。

東京で豊かに暮らすケースを除けば、いい感じに天寿を全うできそうですね。

ただ、病気になってから医療費が重くのしかかってくるので首都圏で暮らす場合も少しは余裕が欲しいところですね。

資産5000万円あったら独身であれば完全リタイアやセミリタイアは可能なのか?

それでは本題に入ってきいきたいと思います。「完全リタイア」とは資産運用だけで生活費を賄っていく労働を伴わないスタイルのリタイアです。

一方のセミリタイアは現在の本業を退職して自分の人生を楽しみながら、若干の収入を得ながら生活していくリタイアのスタイルです。

60代であれば完全リタイアも十分可能

60代は年金収入があるので収支が改善します。先ほどの図を再掲します。

| 全国平均 | 首都圏(通常) | 首都圏(裕福) | |

| 消費支出合計 | 132,475 | 234,000 | 343,000 |

| 年金収入 | 123,074 | 123,074 | 123,074 |

| 合計収支(月間) | -9,401 | -110,926 | -219,926 |

| 合計収支(年間) | -112,812 | -1,331,112 | -2,639,112 |

ちなみに上記の年金収入はあくまで平均的なものです。勤続期間の平均年収に応じて得られる年金収入の見込み額は以下の通りとなります。

| 勤続期間の年金収入 | 35年勤続の場合の月額の見込み年金 |

| 300万円 | 135万6400円 |

| 400万円 | 154万6000円 |

| 500万円 | 174万7700円 |

| 600万円 | 193万1900円 (月額16万1000円) |

| 700万円 | 211万6100円 |

首都圏で働いている方であれば、新卒で年収250万円くらいですが30代から50代前半のどこかで1000万円を超えてくる方もおおいでしょう。

勤続期間の平均という意味だと保守的に見積もっても600万円はあることが想定されます。そのため、勤続期間の平均年収を600万円と考えて洗い替えたものが以下となります。

| 全国平均 | 首都圏(通常) | 首都圏(裕福) | |

| 消費支出合計 | 132,475 | 234,000 | 343,000 |

| 年金収入 | 123,074 | 161,000 | 161,000 |

| 合計収支(月間) | -9,401 | -73,000 | 182,000 |

| 合計収支(年間) | -112,812 | -876,000 | -2,184,000 |

首都圏で普通に生活する場合の年間不足金は87万6000円、裕福に暮らす場合の年間不足金は218万4000円となります。

貯金5000万円あれば首都圏でも通常の生活をするのであれば十分完全リタイアが可能ですね。

気をつける必要があるのは60歳から65歳までの5年間は年金を受け取ることができない点です。

ただ、60歳で退職する際に退職金を2000万円-2500万円の水準で受け取ることができるので5年間の生活費として賄うことができます

参照:令和3年賃金事情等総合調査

ただ、裕福な老後を暮らそうと思うと若干厳しいという状況になります。

裕福に暮らす場合でも少し調整を行い160万円の不足金くらいに抑えることができれば十分余裕をもってリタイアが可能になります。

5000万円から4%の資本所得をえることで税後160万円の収入を獲得できますからね。

50代での完全リタイアは避けた方が賢明?早期退職するならいくらあれば辞められる?

では次に50代のケースで考えていきましょう。先ほどの議論から60歳時点で退職金を受け取る前に5000万円あれば会社を辞められるという計算になります。

まず、先ほどの50代の生活費についてみていきましょう。以下は男性のケースで考えています。(女性の場合も大差はありません。)

| 全国平均 | 首都圏 通常 |

首都圏 裕福 |

|

| 合計(年間) | 186万円 | 305万円 | 448万円 |

全国平均パターンですと年利5%の運用を実現すれば運用だけで生活費を賄うことができます。税後で200万円ですからね。

ただ、年利5%を必ず出さないといけない、というギリギリの状態で収入をゼロにするのは非常にリスクがあります。

まだ完全リタイアをせずに200万円程度を労働で、稼ぎながら現在ある5000万円を60歳までに1億円にすることが出来れば余裕のある老後を暮らすことができます。

候補となる運用方法については追ってお伝えします。

首都圏の場合は現在の仕事を辞めずに退職まで続けるのが賢明かと思います。60歳まで働くことで満額で退職金を受け取ることができるので老後の生活が楽になります。

50歳で退職する場合にはいくらあれば大丈夫でしょうか?

60歳時点で5000万円必要であることを考えると、取り崩しを前提とすると以下の金額があればリタイアすることが可能になります。

| 首都圏 通常 |

首都圏 裕福 |

|

| 60歳時点必要金額① | 5000万円 | |

| 年間必要金額 | 305万円 | 448万円 |

| 50歳〜60歳の10年間② | 3050万円 | 4480万円 |

| 50歳時点必要金額(①+②) | 8050万円 | 9480万円 |

裕福に暮らす場合は50歳時点で9500万円あれば十分早期退職も可能になってきます。

ただ、50歳で早期退職する場合の退職金は定年退職より500万円〜700万円ほど低くなるので安全策として1億円を構築してからリタイアするのが望ましいでしょう。

ただ、既に50代を迎えている方でしたら60歳まで働いて余裕のある老後を迎えるために頑張るのが賢明かと思います。

50代の方々の様子をみていればわかりますが一番責任が重い時期を超えているケースも多く、さほど労働の負荷は重くありません。

セミリタイアは多くの人が安易に考えがちですが、本業からの落差(待遇、役職、自分で稼ぐ難易度の高さ、尊敬がないなど)が大きすぎて想像以上に厳しいと思います。

筆者は何人もセミリタイアしたのに出戻りした人を知っています。本業が精神的に辛かったといえど、辞めてからの生活の方が辛かったという声も多いです。

会社からの早期退職で退職金が割増であれば、これまた良い条件に見えますが、筆者は会社にしがみつくことをおすすめします。

やはり、定年間近になり、同僚と深い関係になる時間を確保すべきだと思います。定年後は毎日顔を合わせていた同僚達も一気に疎遠になります。

何か、定年退職後に共にプロジェクトをやるなどないと、人生100年時代、人生に飽きてしまいますし、何よりも寂しい老後になってしまいます。

運用を続けつつ、会社にしがみつくことを筆者は心からおすすめします。

お金以上の価値がそこにはあります(お金はベースとしては必須なので妥協はできないのですが・・・笑)。

今回は独身のケースについて話してきましたが夫婦のケースについて以下で考察しています。

関連

本格的に日本でもインフレを意識する局面となってきた

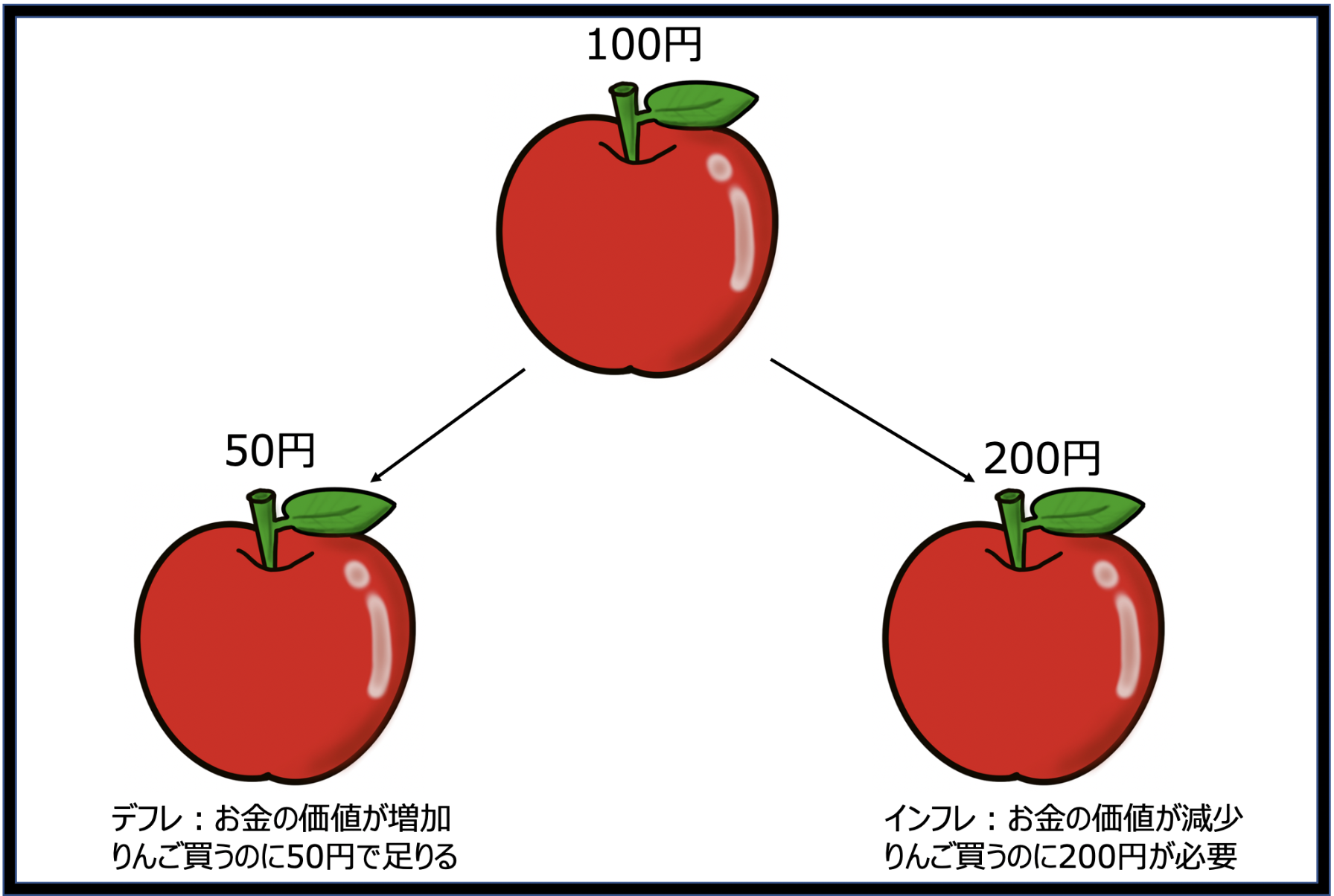

インフレというのはモノやサービスの価格が上昇することですが、言い換えれば「お金」の価値が減少することを意味します。

今まで100円で購入できていたリンゴが200円になるという状況を考えてみてください。リンゴの価値は一定なので「お金」の価値が減少していることになります。

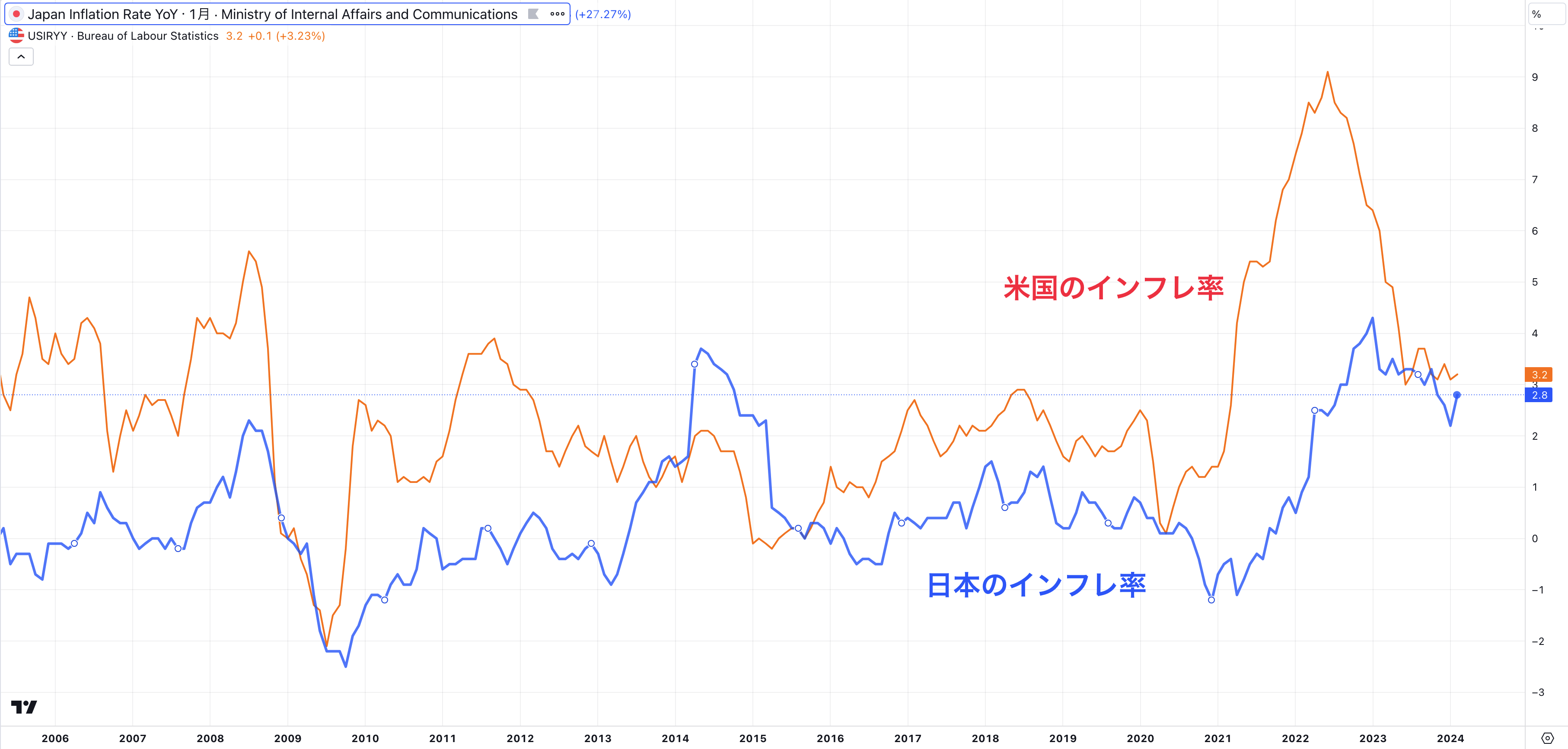

バブル崩壊から2021年までは日本はインフレとは無縁の国でした。実際、筆者もインフレを実感したことはありませんでした。

しかし、2022年に発生した海外物価やドル円の急騰により輸入物価が急上昇して日本のインフレ率を押し上げていきました。

日本はエネルギーや食料を海外から輸入しているので海外の物価が上昇すると当然、コストプッシュで日本のインフレ率も上昇していきます。

実際、2024年現在日本のインフレ率は依然として高く、一時は4%を超えてきました。

バブル崩壊時のレベルになっているのです。そして、米国のインフレ率と近い水準までインフレは進展してきています。

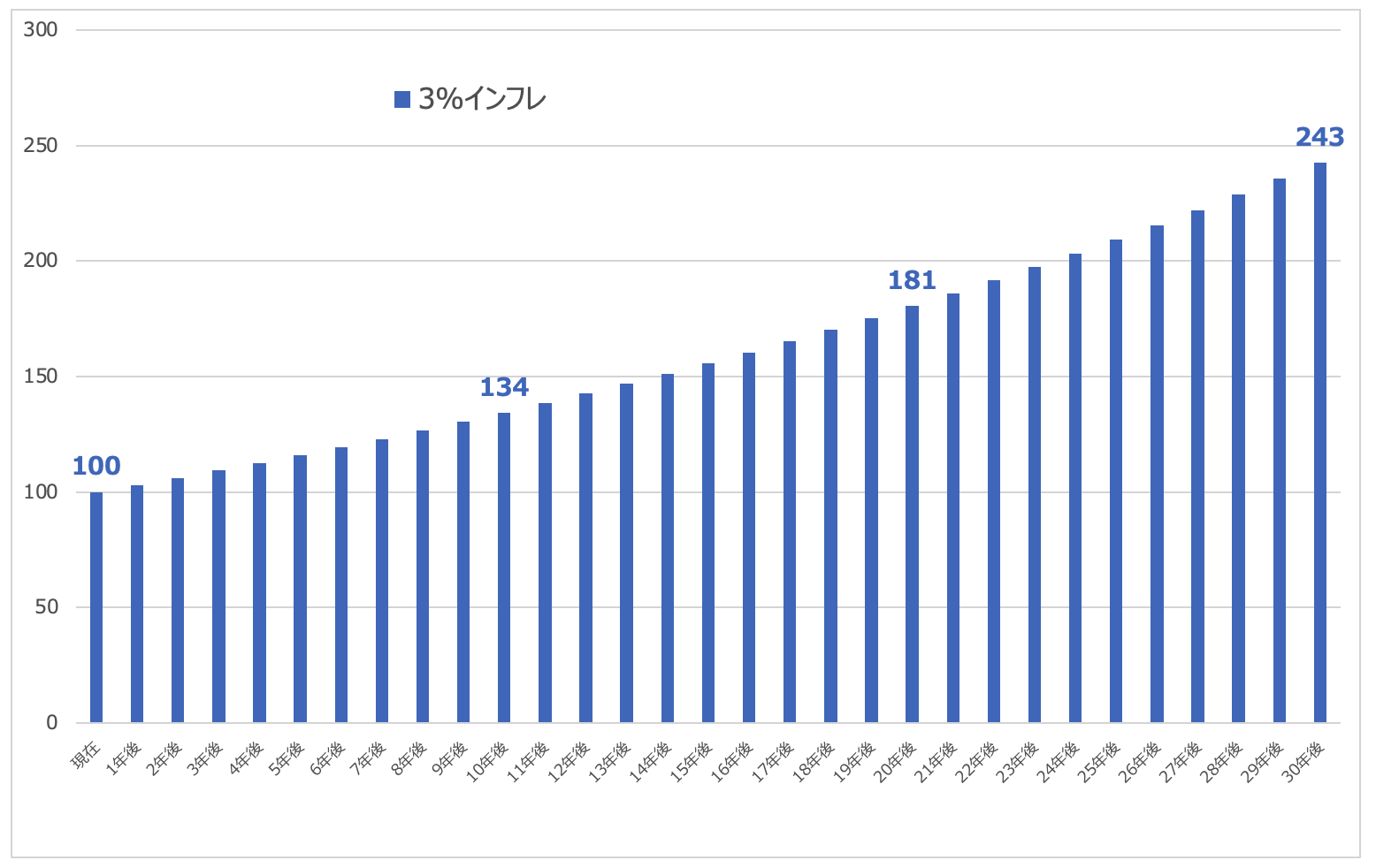

今後も2%-3%のインフレは恒常的に発生していくことが想定されます。

つまり毎年2%-3%の勢いで現金の価値が減っていくことになることを前提として考えておく必要があります。

3%のインフレが継続した場合は、30年後に現在の物価水準の2.5倍になっています。1万円のものが2.5万円になっているということですね。

現在世界先進国は全て利上げを行っているのに、日本は大規模緩和を続けるという摩訶不思議な状況が続いています。

地政学リスクなどが起きた際にハイパーインフレに発展する可能性も否めなくなっております。

筆者は正直夜も眠れないほど今の日銀の政策に不安を持っています。

豊かな老後生活を送るために40代〜50代から始める資産運用で重要なポイントとは?

今までの算定から地方や都内で普通の生活を送るのであれば65歳時点で 5000万円あれば足りることが判明しました。

ただ、先ほどもお伝えしたとおりインフレリスクを考えると5000万円をできる限り増やしておきたいところです。

また、残念ながら都内で豊かな生活をおくることはできません。

首都圏などの生活費の高いエリアで豊かな老後を送るためには年金が支給される65歳までに1億円の資産を構築している必要があるのです。

たしかに60歳時点で退職金を2500万円受け取ることができます。

しかし、退職金分は結局60歳から65歳の5年間で消化してしまうので退職金を受け取る前に1億円の資産が必要になってきます。

まず、40代から50代の資産形成で最初にまず思いつくのがインデックス投資かと思います。

関連)アクティブ運用型投資信託とパッシブ(=インデックス)運用型投資信託のどちらが優れている?リターンに加えシャープレシオや手数料水準から徹底比較!

2020年から2021年の米国株の上昇によって、米国株のインデックス投資が盛り上がりましたからね。

しかし、覚えておいて欲しいのですが、投資の世界では全員が実施し始めた時が天井です。

日本人の間で米国株のインデックス投資のブームがピークに達した2021年末から株価はダラダラと下がってきています。

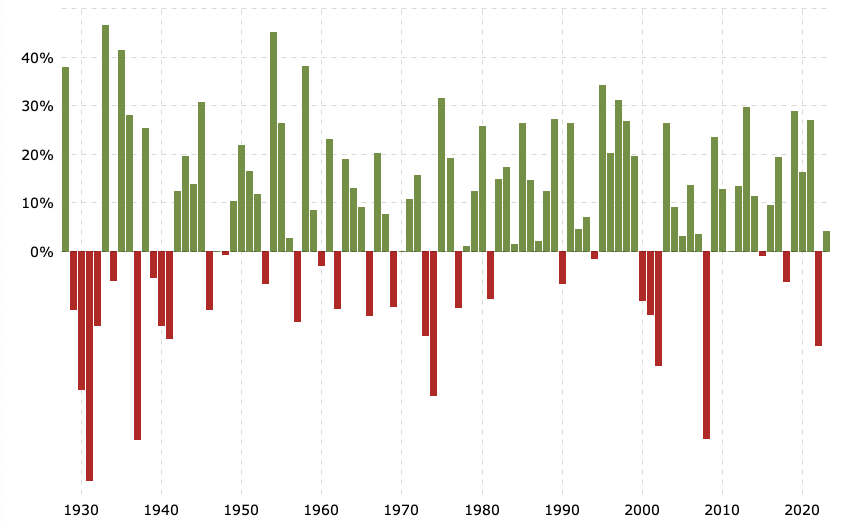

以下は米国の代表的なインデックスであるS&P500指数の1928年の年次リターンの推移ですが頻繁に大きな暴落を経験しています。

中には3年から4年にわたり大きな下落が継続するという状況も経験しています。

米国のインデックスは30年以上投資を実行するとリターンは安定しますが、10年単位だとリターンが全くないどころか資産が減少する局面もあるのです。

実際、2000年代のITバブル崩壊からの下落とリーマンショックで1999年の高値を更新したのは2013年になってからのことでした。

現在、20代や30代の方であれば米国株のインデックスに投資して放置するという戦略も、不安はありますが一応成立します。

しかし、ここから10年程度に老後に突入するという状況であれば、10年後に資産が減っているという状況は許容できませんよね。

かといって元本保証に近い金融商品ではインフレ率にさえ打ち勝つことはできません。

→ 1000万円を元本保証で運用する方法5選を紹介!低リスクに資産運用して1億円を目指す方法とは?

そこで重要なのがリスクを抑えながら安定して右肩あがりが狙える資産が狙える資産に投資をすることです。投資におけるリスクというのは値動きの幅のことを意味します。

値動きの幅を抑えながら高いリターンが狙える投資先として最も有力な選択肢がヘッジファンドです。

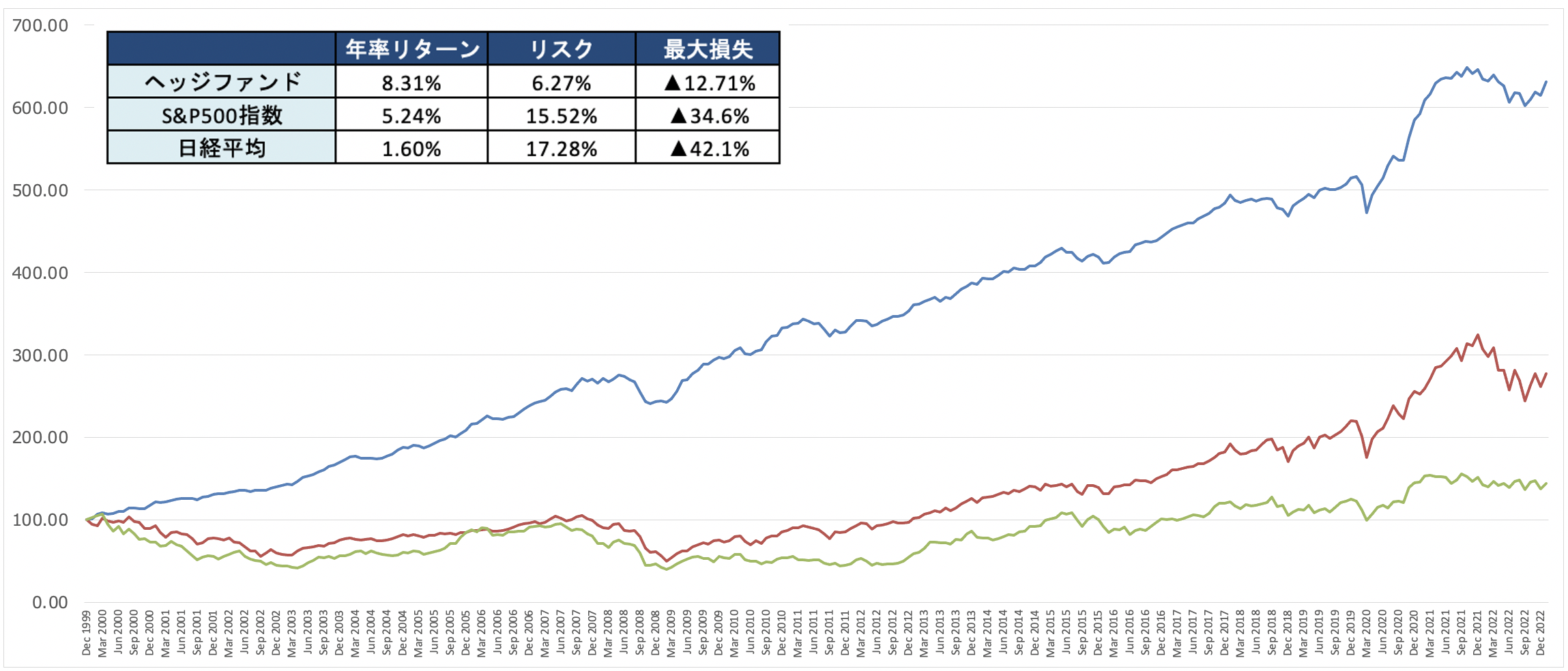

以下の通りヘッジファンドは日経平均は言わずもがな、S&P500指数を大幅に凌駕するパフォーマンスを叩き出しています。

さらに特筆すべきはリスクの低さです。

値動きの変動をS&P500指数や日経平均の3分の1程度に抑えています。そのため、最大損失もリーマンショックを被弾した時ですら▲12%で損失を抑えています。

筆者もヘッジファンドに投資しながら安定した資産形成を実践して40代を目前に1.5億円に到達する直前という水準まできています。

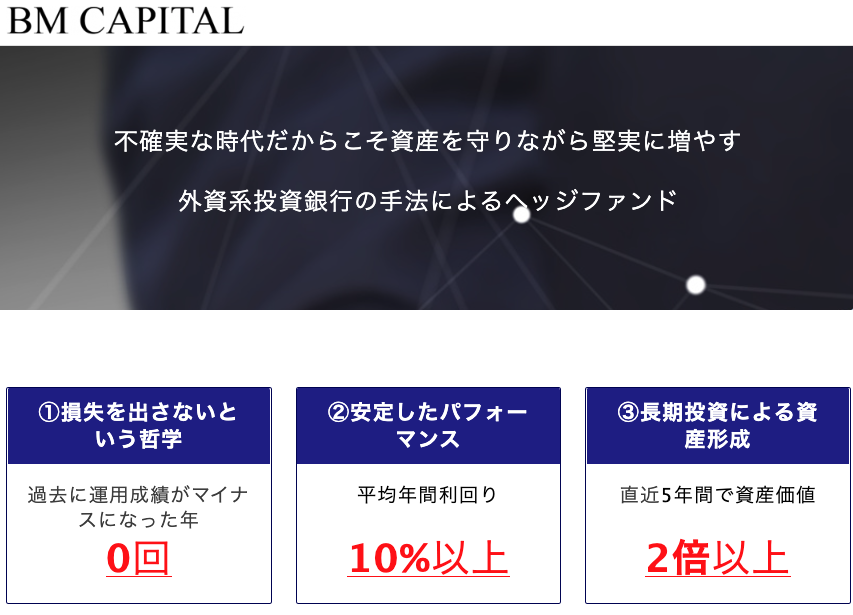

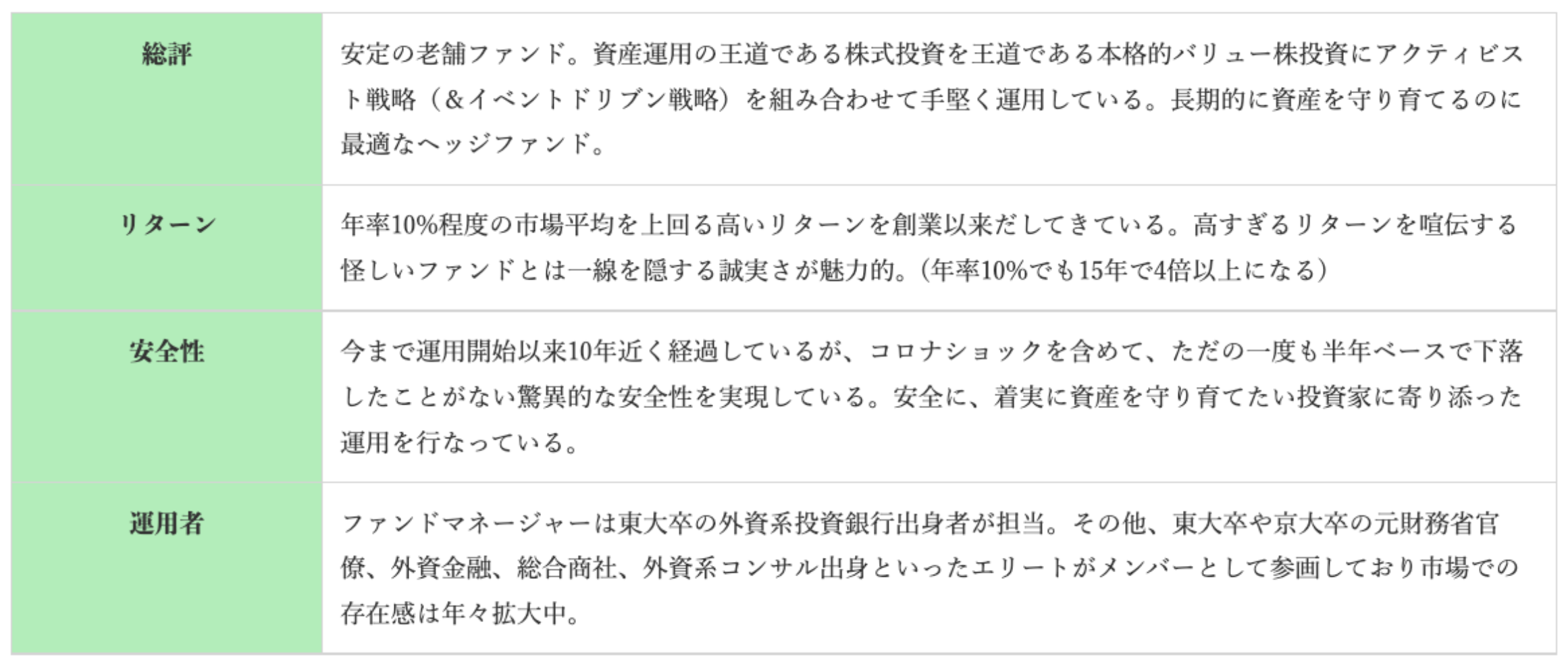

筆者が投資している先であるBMキャピタル

ヘッジファンドはピンキリであり、また自分の運用方針に合う投資先を選定する必要があります。

筆者の場合は、「複利を最大限に効かせることが可能」な運用先を探していました。つまり、できるだけ株式市場の暴落ではダメージが低く、その代わり30%、40%などの運用リターンも求めないという方針です。

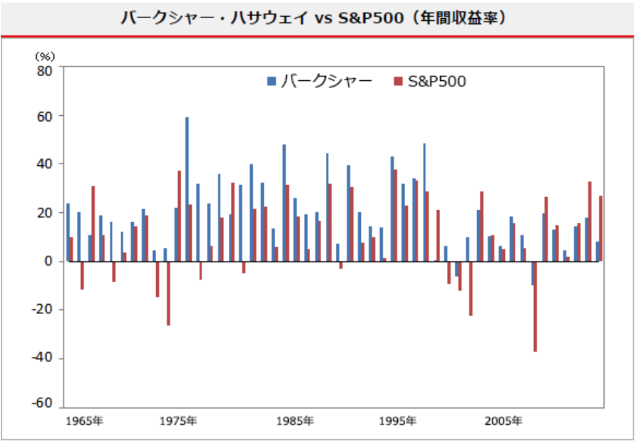

筆者がこの方針にしたのは、ウォーレン・バフェットの運用方法を研究したことが背景となっています。

同氏は世界4位の大富豪ですが、どのように資産を飛躍させたかというと、それは複利効果でした。

バフェット氏の資産の95%は65歳以降に築いたものであり、「急いで金持ちになろうとするな」という大方針のもと、時間を味方につけて運用を成功させてきました。

バフェット氏がバークシャーハサウェイの運用を開始して、最初の35年はマイナスなし、その後も堅実な運用を継続し、50年でマイナスだった年は2回のみとのことでした。

つまりは、マイナスを出さずに運用することが最も重要であることに気づいたのです。

時間は少しかかりますが、筆者は早くお金持ちになりたいという願望はないですからね。着実に辿り着きたいのです。

上記の観点でヘッジファンドを探していたところ、BMキャピタルがまさに筆者の投資方針と合致していました。

同社は派手なリターンはないものの、度重なる株式相場の暴落を回避し、堅実なリターンをあげていました。

10年ほどの運用であり、短期間のまぐれでもありません。

さまざまなファンドがありますが、BMキャピタルは筆者と同じ投資方針で考えている方には、おすすめできるファンドかと思います。

まとめ

今回のポイントを纏めると以下となります。

ポイント

- 5000万円を保有しているのは50代で3%、60代で10%という水準

- 50代は全国平均であれば27年暮らせるが首都圏だと11年〜16年しか暮らせない

- 50代で資産5000万円でればリタイアは辞めたほうがよい

- 60代は全国平均であればほぼ永遠に、東京でも19年〜37年しから暮らせない

- 豊かな老後を暮らすためには退職金受け取り前で1億円が必要になる

- インフレリスクも考える必要がある

- 株式指数は今後10年という期間で考えると必ずしも適しているとはいえない

- 安定したリターンが狙えるヘッジファンドという選択肢も視野に入る

長年の経験から筆者がまとめたおすすめの投資先は以下の記事に列挙してありますので、そちらもぜひ参考にしてみてください。