必死で働いてきて定年が見えてきた50代。

大変だった子育ても一段落ついて、大学卒業して独り立ちしていったという方も多いのではないでしょうか?

今まで誠心誠意、必死に働いてきたので体力的にも限界を迎えている方もいらっしゃるでしょう。

そのような方が夢見るのが早期退職ではないでしょうか?

定年間近の57歳から58歳で早期退職をして一足先に体力があるうちにリタイア生活を夢見たくなることかと思います。

当記事は定年が見えてきた方に向けて以下の点に焦点を置きながらお伝えしていきたいと思います。

必要なモノ

- 早期退職後に必要な経費とは?

- 早期退職後に得られる収入とは?

- 結局いくらあれば早期退職が可能なのか?

- 早期退職に向けて行う資産運用とは?

早期退職後に必要な経費とは?

まずは早期退職後に発生する経費について解析していきたいと思います。ここからの算出は長くなりますので結果だけ知りたい方はジャンプしてください。

老後に発生する年間経費とは?

まずは老後に発生する年間費用について分析していきましょう。

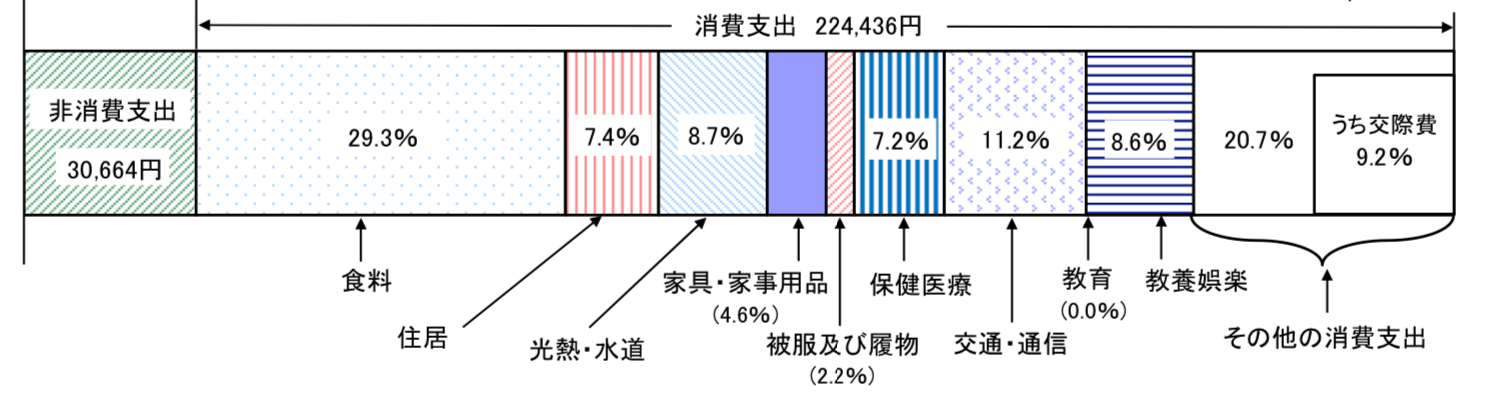

以下は総務省が発表している消費支出です。

参照:総務省

このデータを数値に落とし込んで「持ち家」の場合と、「賃貸(都会前提)」の場合に洗い替えたものが以下となります。

| 消費支出 (平均) |

持ち家 | 賃貸 | |

| 食料 | 65,760 | 70,000 | 70,000 |

| 住居 | 16,608 | 15,000 (固定資産税) |

150,000 (都市圏前提) |

| 光熱・水道 | 19,526 | 20,000 | 20,000 |

| 家具・家事用品 | 10,324 | 10,000 | 10,000 |

| 被服費 | 4,938 | 10,000 | 10,000 |

| 保険医療 | 16,159 | 16,000 | 16,000 |

| 交通・通信 | 25,137 | 25,000 | 25,000 |

| 教養娯楽 | 19,301 | 20,000 | 20,000 |

| 交際費 | 20,648 | 25,000 | 25,000 |

| その他 | 26,034 | 30,000 | 30,000 |

| 非消費支出(税金等) | 30,664 | 35,000 | 35,000 |

| 合計(月額) | 255,100 | 276,000 | 411,000 |

| 合計(年額) | 3,061,200 (306万円) |

3,312,000 331万円 |

4,932,000 493万円 |

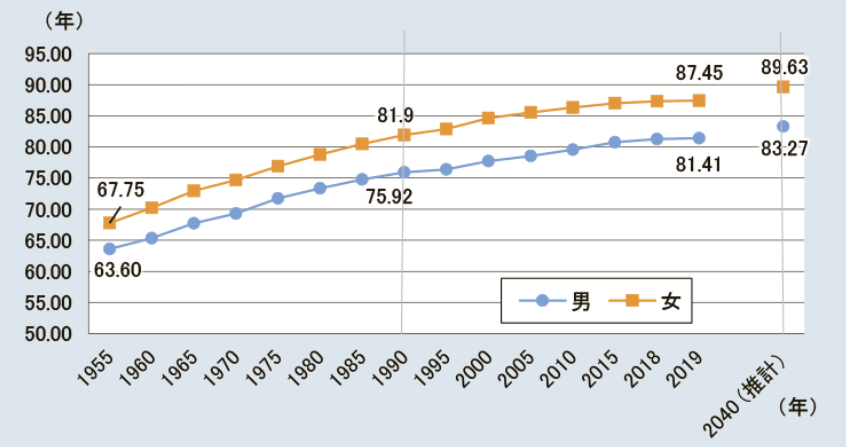

人生100年時代を考えて保守的に生存期間を見積もろう

日本人の寿命はは年々上昇しています。現在女性は87歳、男性は81歳となっています。

2040年には女性は90歳、男性も83歳となる見込みとなっています。

厚生労働省

上記はあくまで平均寿命です。老後の生活費を考える上では保守的に考える必要があります。

人生100年時代を考えて100歳まで生きるという前提で考えましょう。

57歳〜58歳から100歳までに発生する生活費とは?

57歳〜58歳で早期退職して100歳までに発生する費用は以下の通りとなります。

| 早期退職年齢 | 持ち家 | 賃貸 |

| 57歳 | 1億4233万円 | 2億1199万円 |

| 58歳 | 1億3902万円 | 2億706万円 |

早期退職後に得られる収入とは?

では早期退職後に得られる収入についても見ていきましょう。

得られる早期退職金はいくら?

まずは退職金についてみていきましょう。以下は消費支出の時と同様に総務省が発表しているデータです。

| 勤続35年 (57歳) |

60歳定年 | |

| 調査産業計 | 2591万円 | 2800万円 |

| 製造業 | 2669万円 | 3037万円 |

| 平均 | 2630万円 | 2918万円 |

57歳と60歳定年時点のデータを元に58歳時点の早期退職金を推計したものが以下となります。

| 57歳 | 58歳 | 60歳 | |

| 早期退職金 | 2630万円 | 2726万円 | 2918万円 |

65歳から得られる年金収入は?

現在の50代の世代は専業主婦世帯がマジョリティーだとは思いますので、夫がサラリーマンで妻が専業主婦というケースをベースに考えます。

以下は日本年金機構により公表されている上記モデルケースで40年間勤務した場合の年額の年金金額となります。

専業主婦家庭を前提としています。

| 年額年金 | |

| 夫婦二人分(厚生年金+国民年金) | 2,693,784円 約268万円 |

もちろん上記はベースケースなので、年収が高い会社であれば更に高い年金を受け取ることができるようになります。

あくまで平均をベースに算出すると57歳と58歳で早期退職した場合の得られる年金収入の総額は以下となります。

| 年額年金 | |

| 夫婦二人分(厚生年金+国民年金) 65歳から100歳の35年間 |

9380万円 |

早期退職後に得られる収入の総額とは?

ここまでの話から早期退職後に得られる収入の総額は以下となります。

| 57歳 | 58歳 | |

| 早期退職金 | 2630万円 | 2726万円 |

| 65歳からの年金総額 | 9380万円 | |

| 総額 | 1億2010万円 | 1億2106万円 |

結局いくらあれば57歳〜58歳で早期退職できる?

それでは結局いくらあれば早期退職できるかを見ていきましょう。

費用から収入を差し引いて算出される必要な金額とは?

今までの内容から取り崩しのみで対応した時に必要な金額は以下となります。

【57歳で早期退職した場合】

| 持ち家 | 賃貸 | |

| 100歳までの費用 | 1億4233万円 | 2億1199万円 |

| 100歳までの収入 | 1億2010万円 | |

| 早期退職に必要な資金 | 2223万円 | 9099万円 |

【58歳で早期退職した場合】

| 持ち家 | 賃貸 | |

| 100歳までの費用 | 1億3902万円 | 2億706万円 |

| 100歳までの収入 | 1億2106万円 | |

| 早期退職に必要な資金 | 1796万円 | 8600万円 |

まとめると以下となります。

| 持ち家 | 賃貸 | |

| 57歳で早期退職した場合 | 2223万円 | 9099万円 |

| 58歳で早期退職した場合 | 1796万円 | 8600万円 |

インフレを加味し保守的に見積もった場合はいくら必要?

上記はあくまで今後インフレが発生しない前提で必要な資産となります。

しかし、2024年1月現在、皆さんも実感されていますが確実にインフレの波が到来しています。現在はバブル期以来の高水準となっています。

世界的にお金を擦り続けた結果、貨幣の価値が下落して欧米で発生したインフレが日本に円安をともなって押し寄せてきています。

この流れは今後も変わらず続いていくことが想定されます。紙幣を刷って経済問題を解決していくという潮流はもう不可逆的だからです。

今後は今までのデフレ経済では考えられないスピードでモノやサービスの価格はあがっていきます。

現在60手前の方がなくなる30-40年後の世界ではモノやサービスの価格は今とは全く異なる水準となっていることでしょう。

期間平均で考えると最低でも先ほど算出した金額の1.5倍は見積もっておくことが懸命だと考えます。保守的に見積もるなら2倍は見ておいた方がよいでしょう。

【インフレを加味】

| 持ち家 | 賃貸 | |

| 57歳で早期退職した場合 | 3300万円〜4500万円 | 1億3500万円〜1億8000万円 |

| 58歳で早期退職した場合 | 2500万円〜3500万円 | 1億3000万円〜約1億7000万円 |

配当金生活を考えた場合にはいくら必要?

今までは資産を取り崩していくという前提で算定してきました。

ただ、65歳以降の不足額を4%の配当金で賄える資産があれば早期退職できるという考え方もできます。

| 持ち家 | 賃貸 | |

| 年間消費 | 331万円 | 493万円 |

| 年間年金収入 | 268万円 | |

| 年間不足額 | 63万円 | 225万円 |

年間4%の配当を受け取っても20%の税金が差し引かれるので税後で3.2%しか受け取ることができません。

このことから逆算すると65歳時点で必要な資産額は以下となります。

| 持ち家 | 賃貸 | |

| 65歳時点で必要な資産額 | 1968万円 | 7031万円 |

これはあくまで65歳時点で必要な金額の最低値です。

57歳〜58歳で早期リタイアした場合は65歳までの資産を取り崩す必要があります。

57歳の場合と、58歳の場合で65歳までの間に必要な金額は以下となります。

| 57歳で早期退職 | 58歳で早期退職 | |||

| 持ち家 | 賃貸 | 持ち家 | 賃貸 | |

| 65歳までの費用 | 2648万円 | 3944万円 | 2317万円 | 3451万円 |

| 早期退職金 | 2630万円 | 2726万円 | ||

| 必要金額 | 18万円 | 1314万円 | 400万円余る | 725万円 |

まとめると以下となります。

| 57歳で早期退職 | 58歳で早期退職 | |||

| 持ち家 | 賃貸 | 持ち家 | 賃貸 | |

| 65歳までの不足金額 | 18万円 | 1314万円 | 400万円余る | 725万円 |

| 65歳から必要な金額 | 1968万円 | 7031万円 | 1968万円 | 7031万円 |

| 早期退職に必要な金額 | 1988万円 | 8345万円 | 1568万円 | 7756万円 |

結局賃貸の場合は最低でも8000万円程度が必要ということになってきますね。

早期退職で必要な金額まとめ

今までの点をまとめると以下となります。

【インフレが発生し取り崩しで賄う】

| 持ち家 | 賃貸 | |

| 57歳で早期退職した場合 | 3300万円〜4500万円 | 1億3500万円〜1億8000万円 |

| 58歳で早期退職した場合 | 2500万円〜3500万円 | 1億3000万円〜約1億7000万円 |

【配当収入を加味】

| 57歳で早期退職 | 58歳で早期退職 | |||

| 持ち家 | 賃貸 | 持ち家 | 賃貸 | |

| 早期退職に必要な金額 | 1988万円 | 8345万円 | 1568万円 | 7756万円 |

賃貸の場合は早期リタイアの前に1億円から2億円を構築しておく必要がありそうですね。

老後資金を形成または運用する上で考えなければいけないこととは?

いままでは老後資産がいくら必要なのかという点について考察してきました。予想よりも資金が必要だなと焦った方もいらっしゃるでしょう。

では早期退職をするための資金を形成したり、リタイア後の運用で考えなければいけない点についてお伝えしていきます。

現役世代と定年前又は老後世代では全く状況が異なります。

現役世代の場合はインデックス投資を行い一時的な暴落で資産が減ったとしても20年というスパンでみると資産価格は回復していきます。

また、稼ぐこともできるので資産を回復させていくことも可能です。

しかし年齢が高くなってくると人生の時間も短くなってきますし、大切な資産を短期間であっても暴落で半分にするわけにはいきません。

たとえば配当金で生活費を賄う場合、資産が半分になれば得られる配当金の金額も半分になりますからね。

場合によっては不況期に配当金を分配しないという判断を下す企業もでてくるので枯渇してしまいます。

そのため、定年前又は老後世代では資産をできる限り減らさず安定してリターンを積み上げていくということが求められるのです。

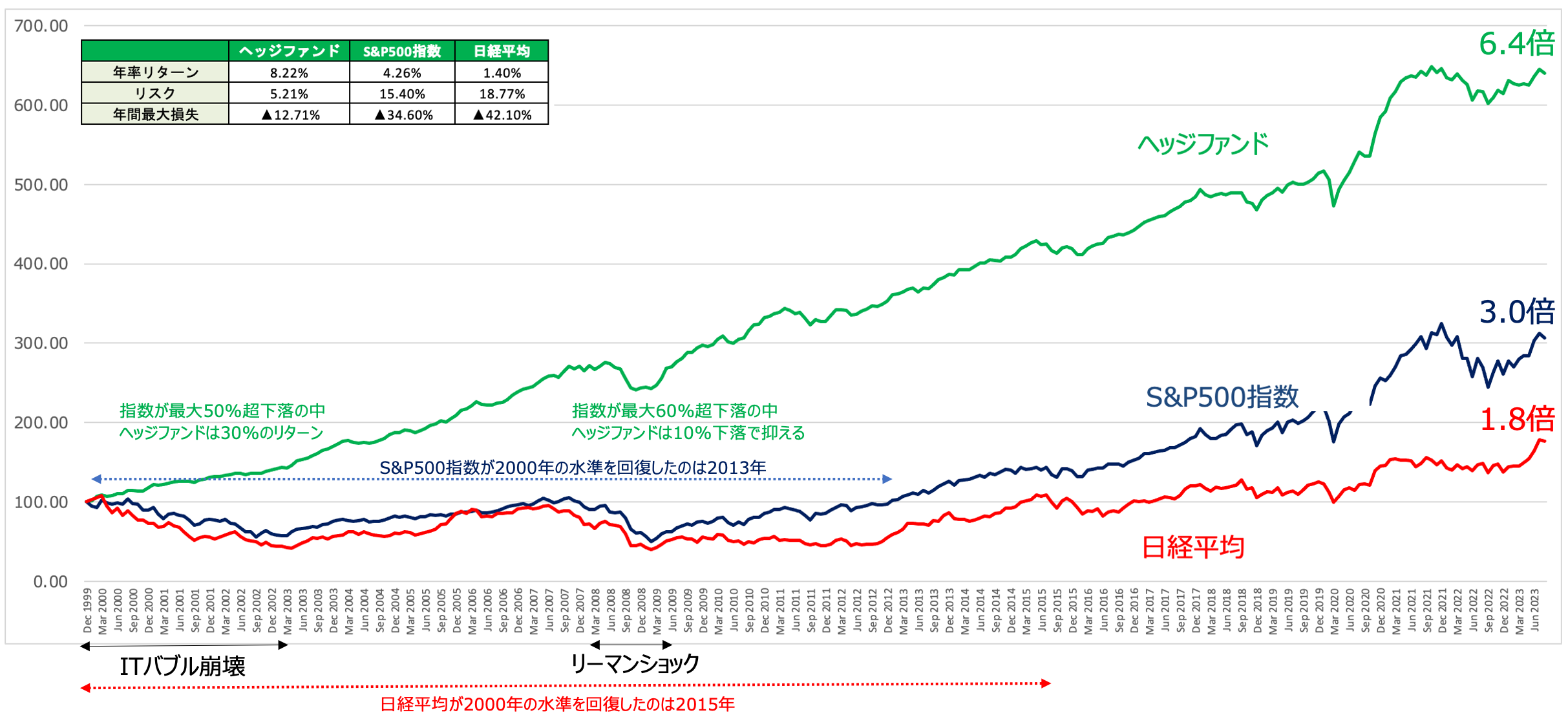

このような選択肢として筆者が推薦し、実際に投資している選択肢としてヘッジファンドがあります。

ヘッジファンドは以下の通りマイナスを極力おさえながら資産を着実に増やしていってくれています。

配当金は出さないところが多いですが、老後は得られた運用で増やしながら資産の4%を取り崩すことで資産を増やしながら生活費を拠出することができるようになります。

単純な国際分散投資は金融危機に耐えられず、機関投資家の間では時代遅れになっています。

ヘッジファンドはこの安定したリターンを積み重ねているので大学の基金や年金基金などの資産を大きく減らすことができない機関投資家によって重宝されています。

実際、ヘッジファンドに投資をしているハーバード大学基金の過去20年間の運用実績は平均年率リターンは11.8%となっています。

まさに、老後を見据えた投資先として適切な投資対象なのではないでしょうか?

以下では日本で投資できる、実際に筆者も投資しているヘッジファンドを中心に取り上げているのでご覧いただければと思います。