今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。

「ヘッジファンドとはそもそも何なのか?」

「何が優れているのか?」

「どのようなファンドを選ぶべきなのか?」

「日本の投資家でも投資できる魅力的なファンドはあるのか?」

日本にも以下のように優良なヘッジファンドが存在しています。

日本国内の優良ヘッジファンド

- 運用開始以降10年間一貫してプラスのリターンを継続

- 2016年、2018年、2020年、2021年後半からの下落相場でも一度のマイナスを出さずに運用

- 2024年以降はバリュー株投資の本格的なターンが到来で期待

本日はヘッジファンドの魅力についてお伝えした上で、日本国内の投資家でも投資できるヘッジファンドをランキング形式でお伝えしていきたいと思います。

- そもそもなぜヘッジファンドに投資をするのか?

- 日本の個人投資家がヘッジファンドを選ぶ上で重要なポイント

- 日本のおすすめヘッジファンドをランキングにして一覧で紹介

- 第1位:MLパートナーズ

- 第2位:BMキャピタル

- 第3位:オリエント・マネジメント

- 第4位:ストラテジックキャピタル

- 第5位:レオスキャピタル(ひふみ投信)

- 第6位:セゾン資産形成の達人ファンド

- 第7位:ハヤテインベストメント

- 第8位:GFマネジメント

- 第9位:GCIアセットマネッジメント

- 第10位:アクション

- 第11位:日興レジェンドイーグル

- 第12位:ダブル・ブレイン

- 第13位:ベイリー・ギフォード世界長期成長株ファンド(ロイヤルマイル)

- 第14位:ヘッジファンド証券

- 第15位:投資のソムリエ

- 第16位:ハイクアインターナショナル

- 第17位:Ocean Bridge

- 第18位:モルガン・スタンレーグローバルプレミアム株式オープン

- コラム:エクシア合同会社(旧エクシアジャパン)は魅力的?

- ヘッジファンドってそもそも何者?

- ヘッジファンドの歴史

- ヘッジファンドは怪しい?大損するからおすすめしない?

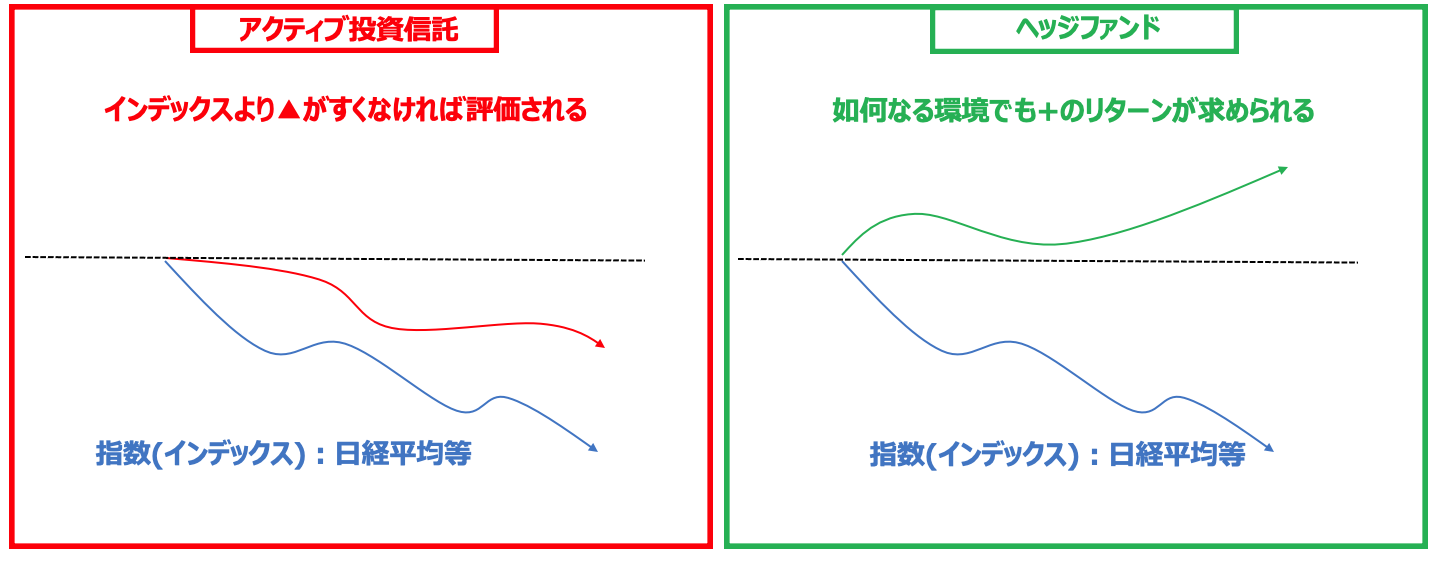

- ヘッジファンドの比較対象となる投資信託とは?

- ヘッジファンドの投資信託に対する優位性

- ヘッジファンドの弱点

- ヘッジファンドの「強み」と「弱み」のまとめ

- 近年運用残高が急拡大しているファンドラップにもヘッジファンドは組み入れられている

- おすすめ運用手法

- 日本のヘッジファンド

- 終わりに

そもそもなぜヘッジファンドに投資をするのか?

最初はなぜ筆者がヘッジファンドに投資を行い資産形成をおこなっているのかという理由についてお伝えしていきたいと思います。

答えは非常にシンプルです。暴落が怖いからです。

筆者はまだ大学出て間もない頃、当時はまあ資産規模は小さかったのですが2005年〜2007年がブル相場だったため、たまたま投資で利益が出せていました。

完全に有頂天だったのです。しかし、ご存知の通り2008年に悪夢のようなリーマンショックが訪れ、それまで築いた資産が半分以下になったのです。

正直、暴落の対してトラウマになりました。

そこから筆者は偶然、ヘッジファンドという選択肢にであうことができ本物のプロに運用をまかせて今にいたります。今では30代半ばで資産も1億円を突破しています。

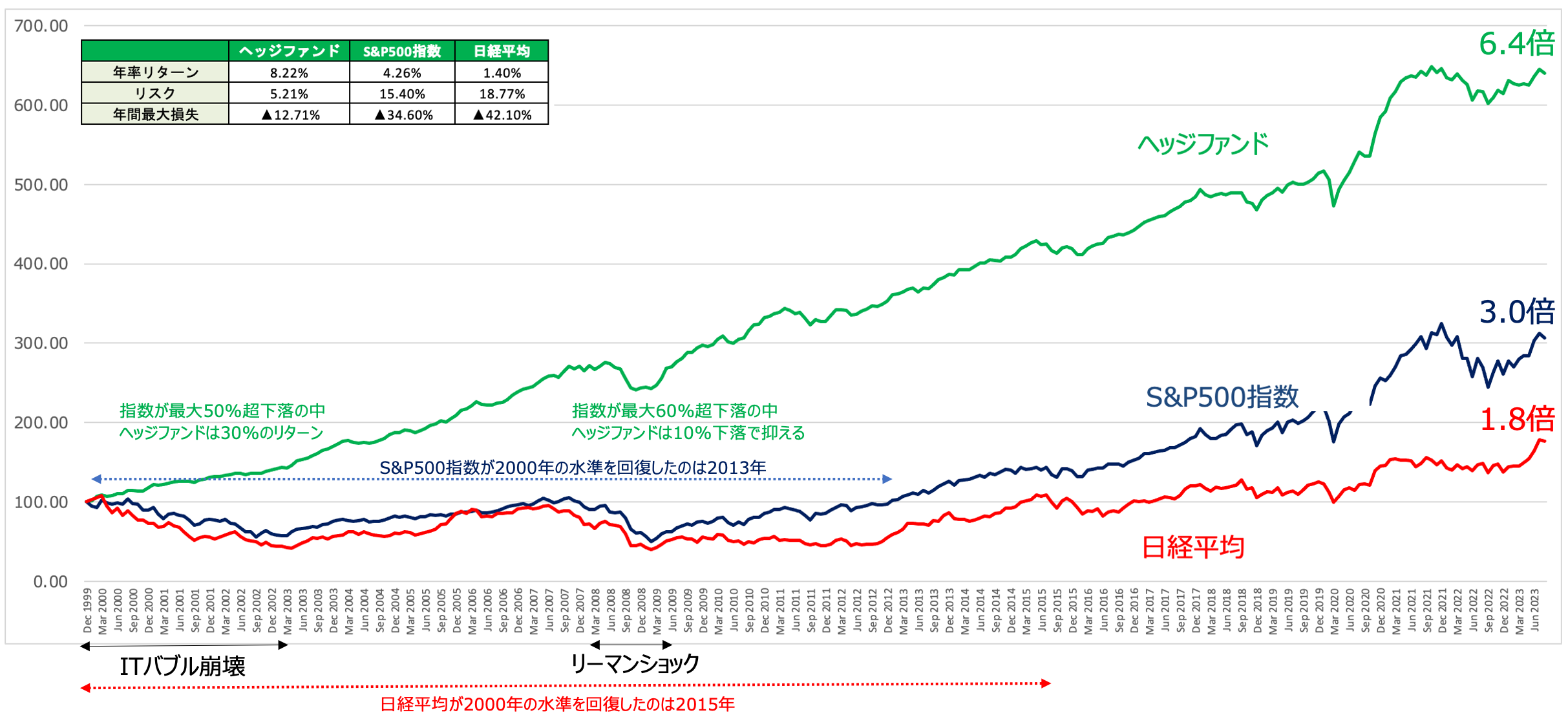

ヘッジファンドは2000年から2002年のITバブル崩壊で指数が半減するなかで30%のリターンをあげ、リーマンショックでも10%程度の下落で抑えて乗り切っています。

ヘッジファンドと聞くと投機性の高い投資を行なっているというイメージがあるかと思いますが全く逆なのです。

暴落を経験してしまうと、投資そのものを辞めてしまう可能性があります。実際、筆者も心が折れかけました。人間の心は思ったよりも脆いものなのです。

長期にわたって安定して資産を構築していくためには下落を回避しなが複利を積み重ねていくのが最善の方法なのです。

しかも上記をご覧いただければわかる通り、ヘッジファンドは株価指数とりも高いリターンが期待できるのも素晴らしい点ですね。

元本1000万円を年率8%で30年間運用できたら30年後には10年の1億円となっています。(正確には1億62万円)

遠くには行くには着実な一歩の積み重ねが必要だとわかりますね。

日本の個人投資家がヘッジファンドを選ぶ上で重要なポイント

では、どのようなヘッジファンドを選べばよいのでしょうか?

具体的な選定ポイントを列記していきます。はやくおすすめファンドを知りたいという方はジャンプしていただければと思います。

ポイント①:指数が下落している時でもプラスのリターンを確保できているか?

さきほどお伝えしている通りヘッジファンドの最大の価値は下落を回避してくれることです。

市場が暴落している時に一緒に暴落していては、ヘッジファンドに投資している意味がありません。

通常の投資信託は株価が下落した時に一緒に下落してしまいますからね。

いかなる市場環境でも暴落を回避しながら、しっかりと資産を守ってくれているかというポイントを重視しましょう。

50%の暴落を取り返すには100%のリターンが必要ですからね。

ポイント②:安定して10%程度のリターンを積み上げているか?

暴落を回避するだけでは資産を増やすことはできません。堅実な10%程度のリターンを毎年積み上げているかどうかを重視しましょう。

10%ときくと地味に思えるかもし得ませんが、長期で運用していくことで着実に資産は増えていきます。

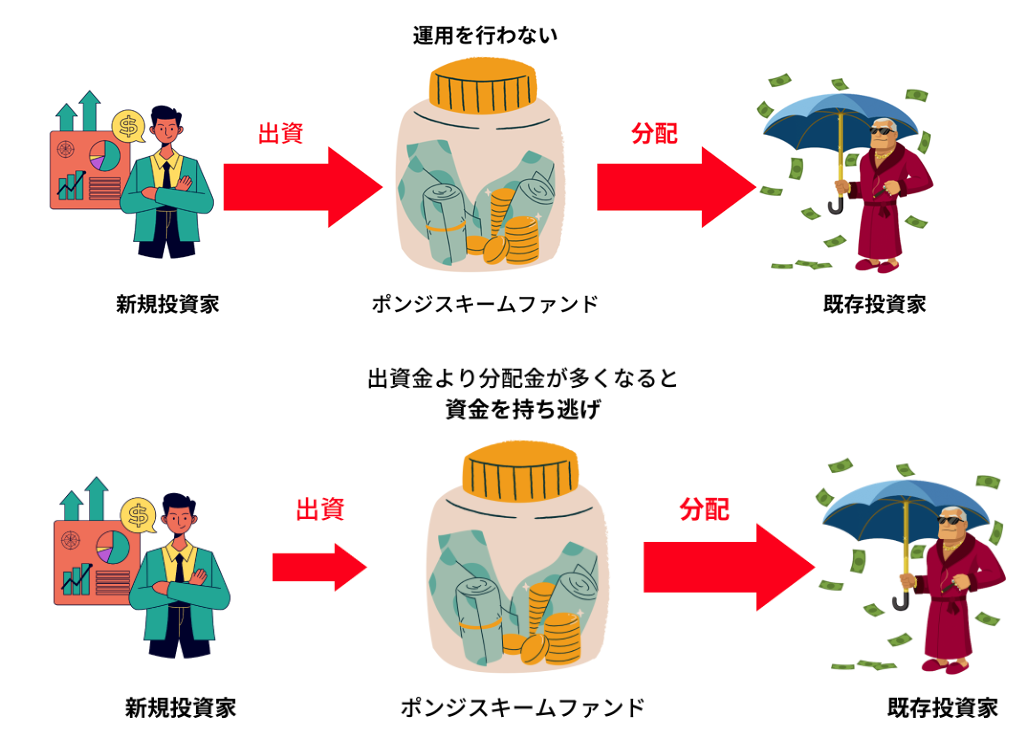

逆に、毎月数%のリターンがでているなどの文句で資金を集めているファンドもたまに出てきますが基本的にポンジスキームです。

ポンジスキームというのは運用の実態のないファンドで、集めるだけ資金を集めたところで資金を持ち逃げして蒸発します。

短期間で大量の資金を集めるために誇大広告をうっているのです。

ポンジスキーム

忘れてはいけないのは21世紀にはいってからのバフェットのリターンも10%程度だということです。

さらに世界最大のヘッジファンドであるブリッジウォーターの長期リターンも11%となっています。

年率10%を積み上げることで元本の1000万円を1億7000万円にまで増やすことができるのです。

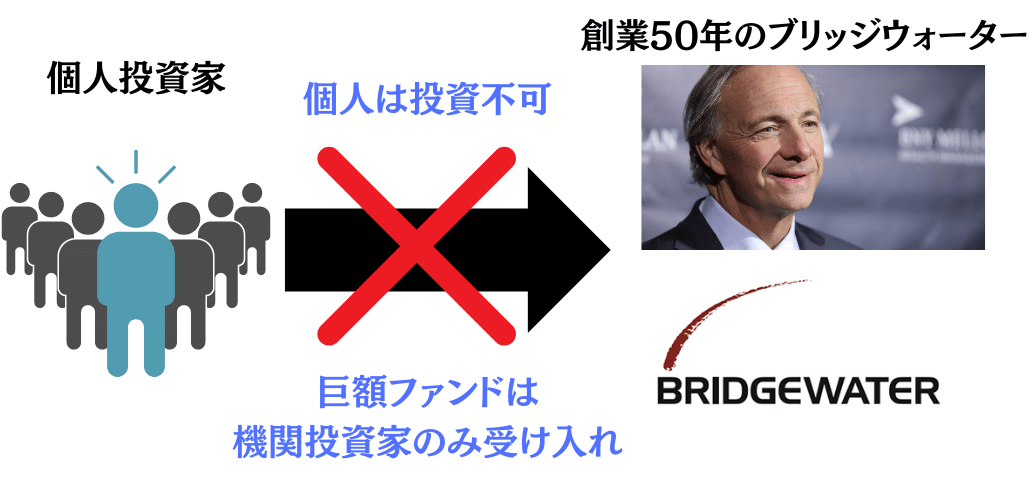

ポイント③:個人投資家からの資金を受け入れているか?

いくらブリッジウォーターのように下落を回避しながら安定したリターンを出していたとしても投資できなければ意味がありません。

海外の規模の大きいブリッジウォーターアソシエイツのような世界一のヘッジファンドは基本的に巨額の資金を運用する機関投資家からの資金しか受け入れていないので投資することは難しいです。

中規模のヘッジファンドであれば100万ドルつまり1億5000万円から投資できるものもありますが、個人投資家にとってはハードルが高いですよね。

また、海外のヘッジファンドだからリターンが必ずしも優れているとも限りません。

日本のヘッジファンドの中には初期のブリッジウォーターのような下落耐性が高いながらも安定したリターンを叩き出しているヘッジファンドも存在しています。

日本のヘッジファンドの場合は1000万円から出資を受け入れているファンドもりますので個人投資家でも十分に手が届くファンドといえるかと思います。

日本のおすすめヘッジファンドをランキングにして一覧で紹介

それでは上記の観点に基づいて魅力的なヘッジファンドをランキング形式でお伝えしていきたいと思います。

第1位:MLパートナーズ

| 総合 96点 |

不動産投資型のヘッジファンド。情報の非対称性を活用して30%-50%のリターンが狙える物件を仕入れから販売までを一気通貫で短いスパンで繰り返すことで高いリターンを実現している。 |

| 収益性 100点 |

一般投資家がアクセスできない高い収益性を誇る不動産に投資し、短いスパンで売買を繰り返す戦略で年率15%-20%の高いリターンを期待することができる。10年で4倍から6倍のペースで資産を増やしていくことができるのが大きな魅力。 |

| 安定性 95点 |

MLパートナーズは需要が下がりにくい東京の実需不動産に投資をするので安定性が非常に高い。全国の住宅用不動産ベースでもリーマンショック期に10%程度しか下落していないので非常に高い下落耐性を期待できる。 |

| 将来性 95点 |

ファンドマネージャーは三菱地所出身。代々不動産を稼業としており先代から引き継いでいる情報ネットワークを継承しており情報と専門性を兼ね合わせた人物により運用がなされている。 |

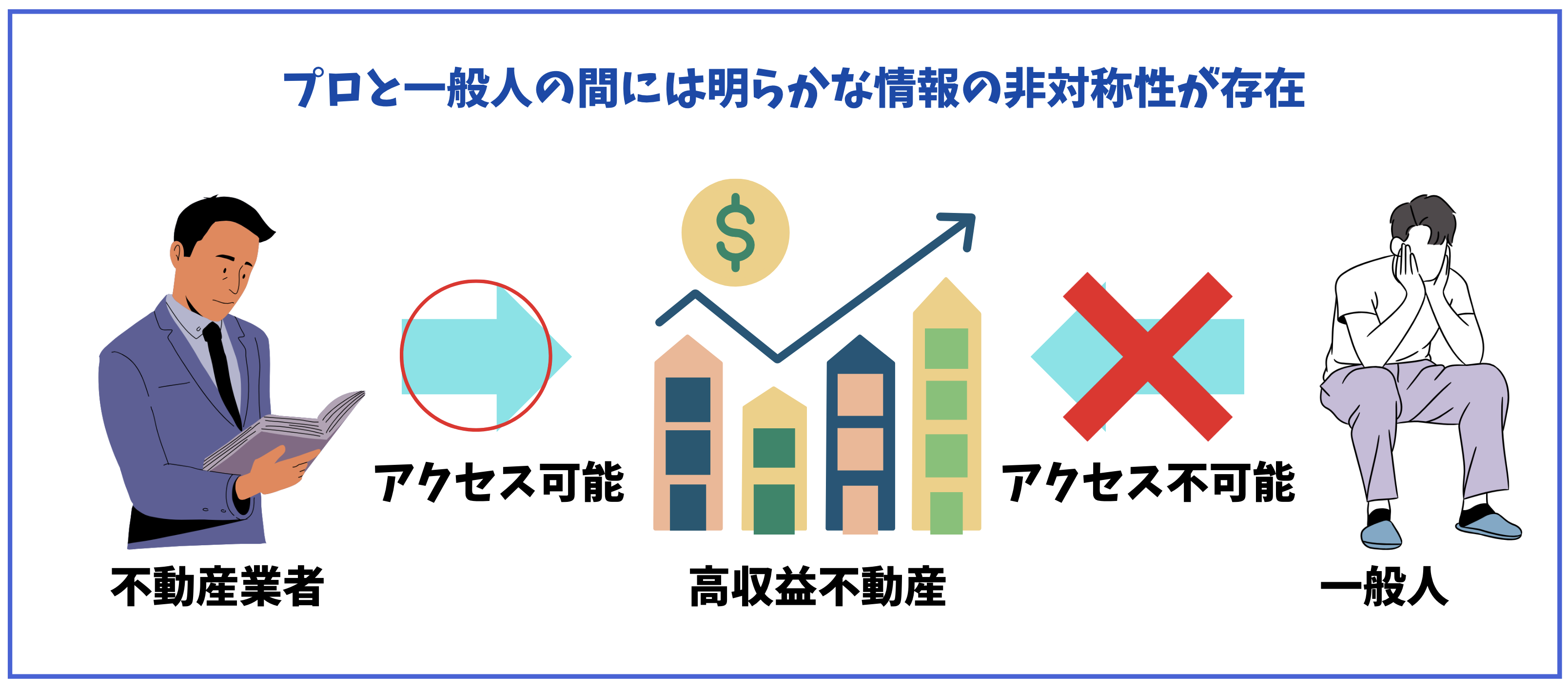

MLパートナーズは不動産投資型のヘッジファンドです。不動産市場は特異な市場で株式市場と違い大きな情報の非対称性が存在しています、

上場株式は誰でもアクセスすることが可能です。そのため、ある程度価格が適正か精査されるため本質的な価値に対して割安に放置されている銘柄を見つけるのは難易度が高く非常に難しい状況となっています。

しかし、不動産市場は異なります。まず売りに出された物件や土地は不動産業者が精査して売買判断を下します。ここで購入されなかった物件や土地がSUUMOなどを通じて一般人に公開されているのです。

逆にいうと不動産業者であれば魅力的な物件にアクセスすることが可能なので容易にお宝物件を手にいれることが出来るということを意味します。しかも不動産は日々売りにだされています。そのため不動産業者は株式市場の銘柄数とは比べ物にならないほど簡単に魅力的な物件を見つけることが可能なのです、

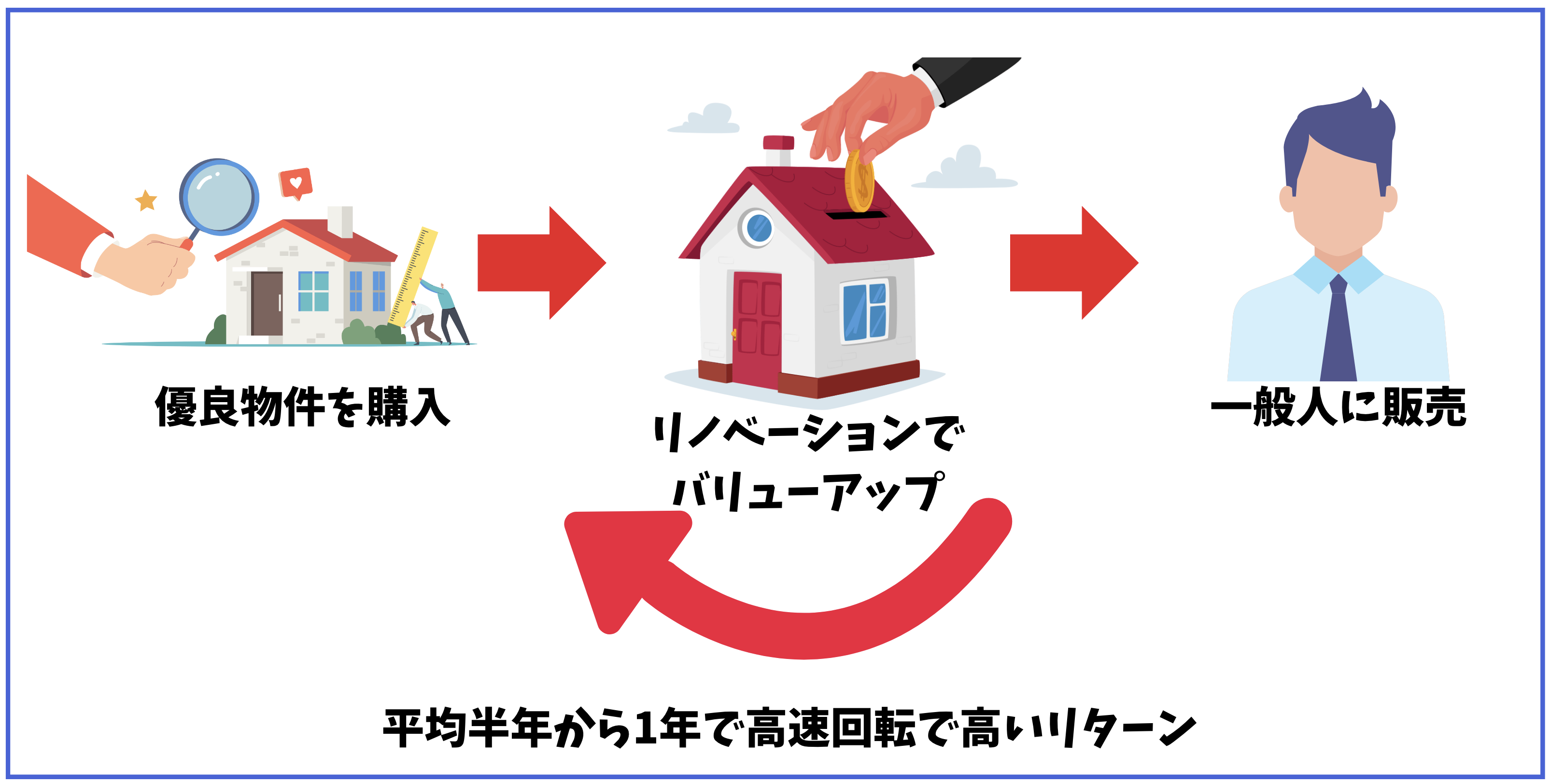

収益性の高い不動産に投資を行いバリューアップをしてから一般人に販売することで50%近いリターンを獲得することができます。

実際、以下はMLパートナーズの事例ですが非常に高い利益率を叩き出しています。

このような仕入れから売却までのスパンを高速でまわすことでMLパートナーズは非常に高い利益を叩き出しています。

常に豊富な情報が入ってきているため、MLパートナーズではこのプロセスを短期間で回していくことが可能なのです。

当然、待機資金もありますし手数料もありますので投資家ベースでのリターンは15%から20%となりますが、これは10年で資産が4倍から6倍になる水準です。

複利効果を受けて大きく資産を増やすには十分なリターンですね。

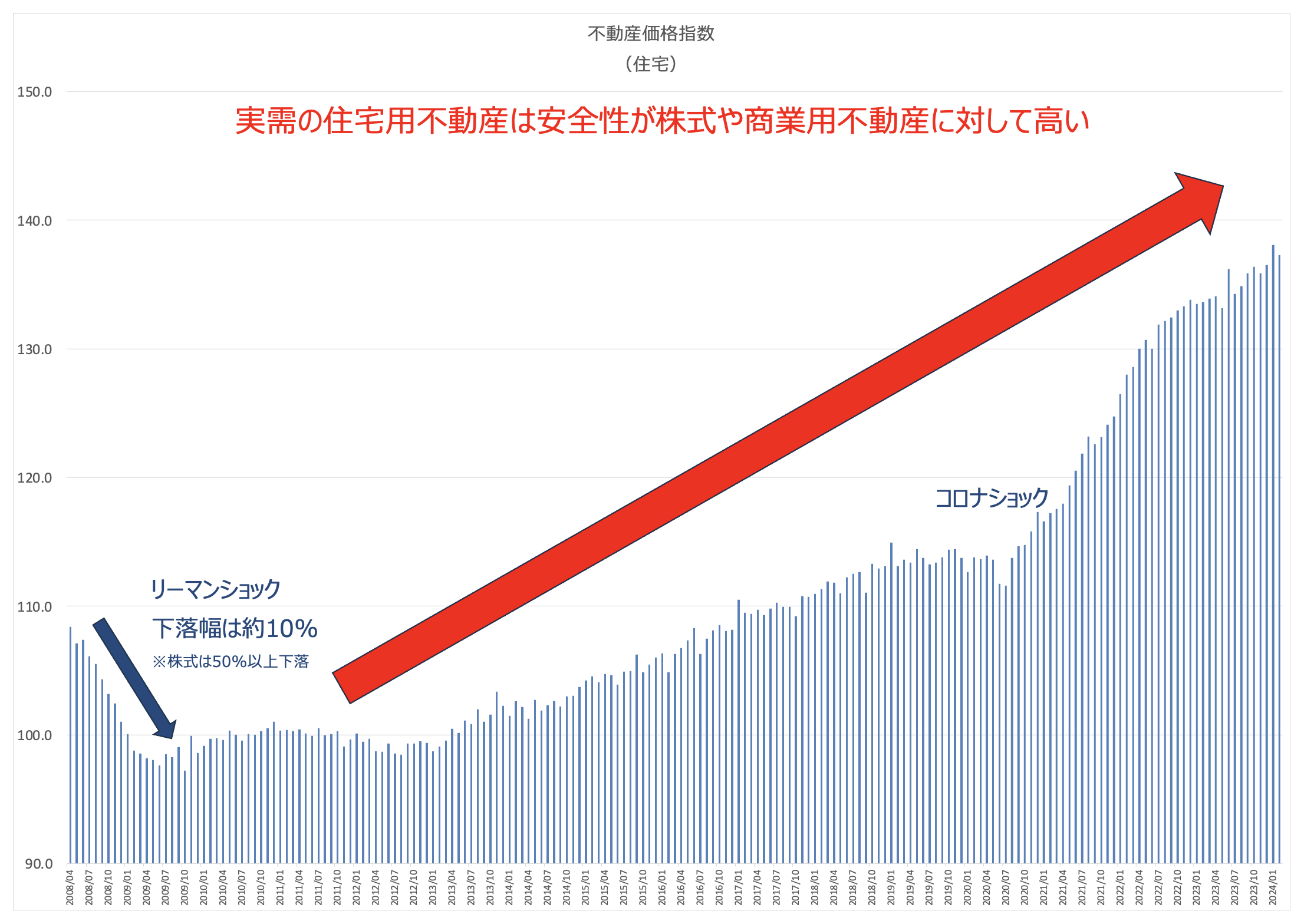

更にMLパートナーズが投資するのは住宅用不動産という点がポイントになってきます。

株式は生きてく上で必ず必要とはいえないペーパーアセットなので、リーマンショックなどの時期には暴落していきます。

しかし、生きていく上で欠かせない住宅用の不動産は生活必需品なので下落を抑えることが可能となります。

実際、リーマンショック時に株式は60%近く下落しましたが、住宅用不動産は10%程度の下落に抑えられています。

安定して大きなリターンを狙いながら暴落を回避することができるので攻守に隙がないファンドといえるでしょう。

このような投資を実現できているのはファンドマネージャーが代々不動産業をいとなむ家系出身ということが大きく寄与しています。

代々構築してきた情報ネットワークを継承しており、一般人が目に触れることない高収益不動産の情報が日々入ってきているそうです。

その情報のなかから三菱地所で培った知見にファンドに参画している先代の経験を加えて高い収益が見込める不動産を狙い撃ちし続けています。

豊富な情報と高い専門性や経験を武器に今後も高いリターンを安定して提供してくれることを期待して筆者のポートフォリオの主軸をなすヘッジファンドとなっています。

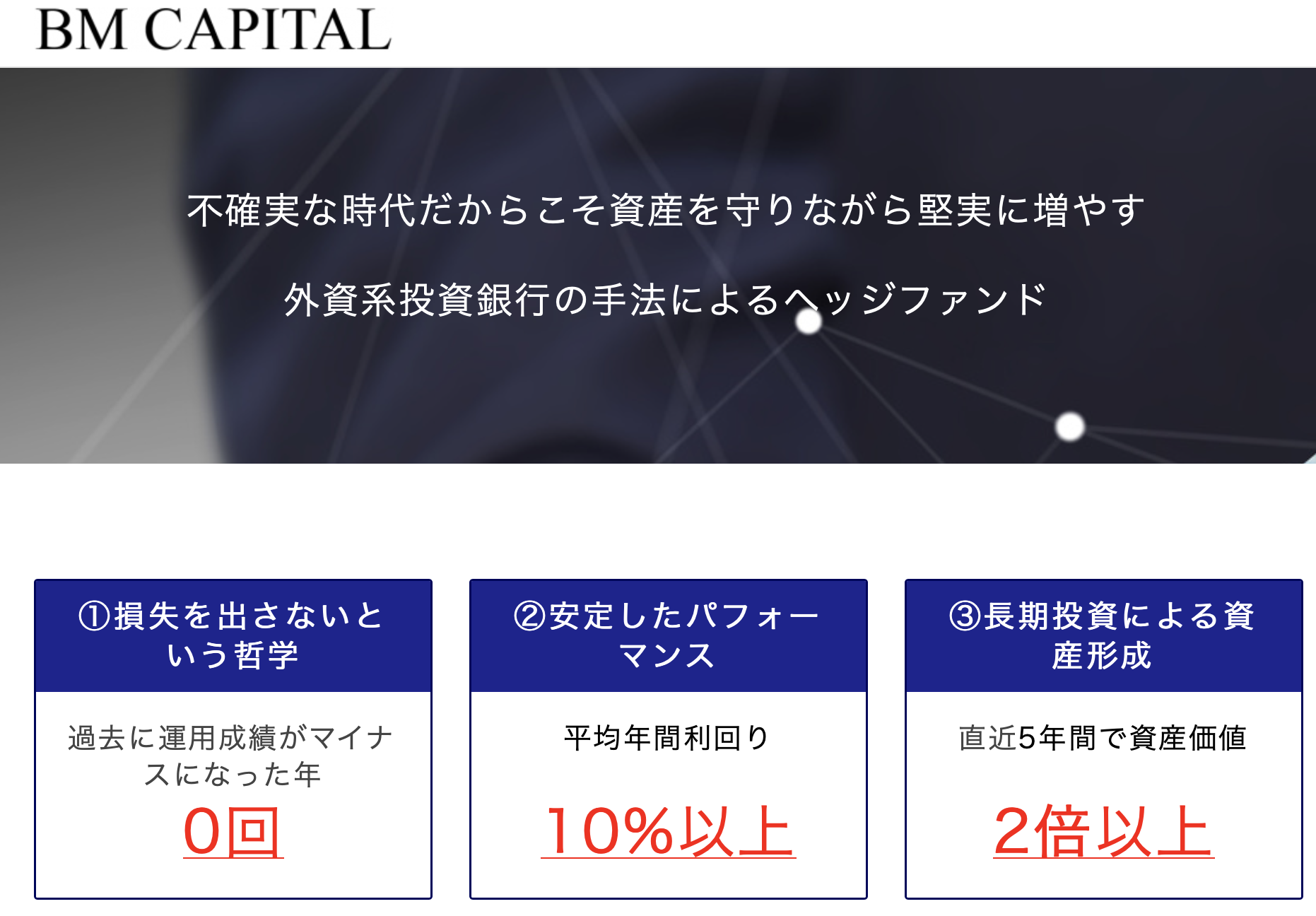

第2位:BMキャピタル

| 総合 90点 |

下落耐性が強くドローダウンを回避するその運用は世界最大のヘッジファンドを彷彿とさせる手腕。損を出さずに堅実な利回りを積み重ねる。長期で大きな資産を形成するのに非常に適したファンド。 |

| 収益性 85点 |

年間平均10%の運用リターンを継続的に出しており、収益性としては申し分ないレベルにあると言える。派手なリターンはないが、長期で見た時の複利インパクトは侮れない。 |

| 安定性 95点 |

本格的なバリュー投資を実践し市場暴落局面でも無傷で乗り切っており、安定性は非常に高い。2018年度もTOPIXが▲17.9%と落ち込むなか下落しなかった。コロナショックもTOPIXが▲30%下落するなか無傷で運用。2021年を終えてプラスリターンを継続。 |

| 将来性 90点 |

東京大学卒、一流外資系金融出身のエリートファンドマネージャーによって運用されており非常に期待できる。アクティビスト活動も精力的にこなしファンドリターンに繋げている。 |

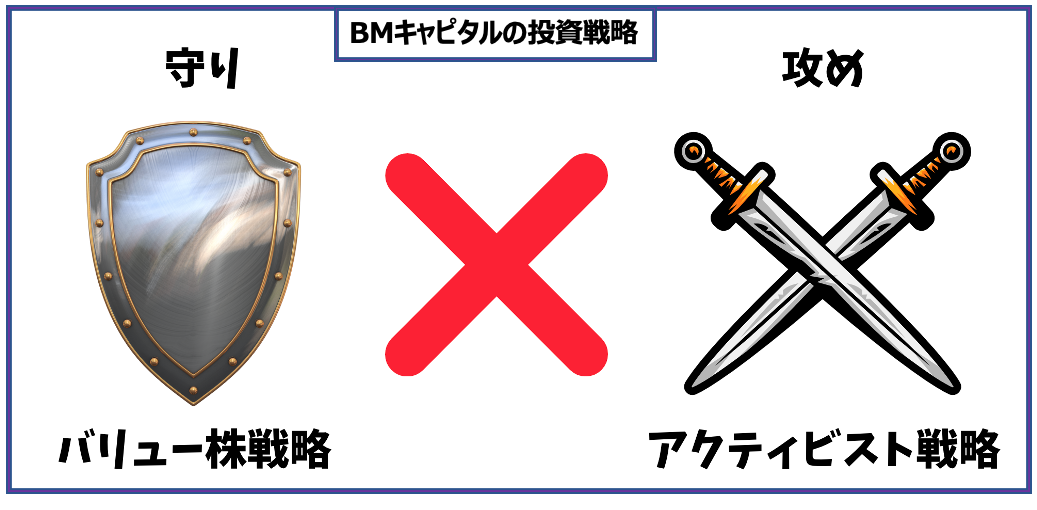

BMキャピタルは守りに主軸をおいた株式投資型のヘッジファンドです。

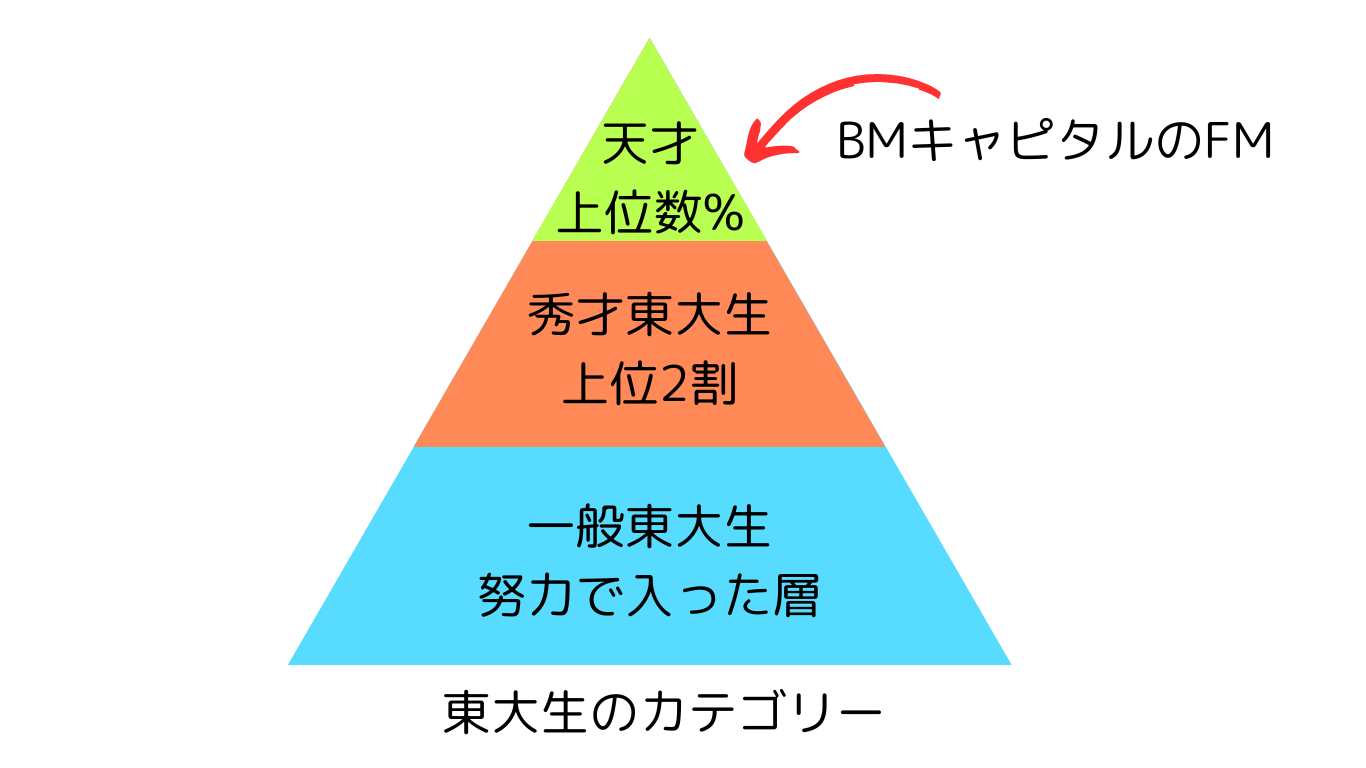

東京大学時代の株式投資サークルで非常に高い利回りを上げ続けた先輩が外資系金融機関(英国バークレイズ証券)での経験を経て立ち上げたファンド。

ファンドマネージャーは東大卒の中でもトップ層のエリートが勤めています。

運営メンバーも東大卒、京大卒の一流外資証券、財務省官僚、外資コンサルティングファーム、総合商社出身者が集います。

管理人のポートフォリオの一角を担っています。上記でも説明したアクティビスト型のバリュー株投資を精密に実践しています。(後述)

バリュー株投資の守りとアクティビストとしての攻めの組み合わせでBMキャピタルは平均して10%以上の安定した利回りを上げ続けています。

特に着目すべき点は下落耐性の高さで運用期間中以下5回の市場暴落局面もプラスのリターンを確保しています。特に大きい下落は以下です。

2015年〜2016年:チャイナショック、原油急落ショック(TOPIX(※)は約21%下落)

2018年:世界同時株安の連発(TOPIXは約18%下落)

2020年:コロナショック(TOPIXは約30%下落)

2021〜2022年:後半からの調整相場(TOPIXは15%下落)

以下は筆者が運用を任している期間のTOPIXの動きですが、赤丸の通り幾度もの調整または暴落を経験しています。

幾度もの暴落をBMキャピタルは元本を毀損することなく下落せず運用しています。幾度の暴落を耐えきっている下落耐性の強さは本物といって差し支えないでしょう。

ちなみにBMキャピタルを立ち上げる前のファンドマネージャーの個人成績としてはリーマンショックでもプラスのリターンを出しているそうです。

15年以上に亘り、確立された手法で投資を行なっており、マイナスを出さない運用はまさに「スノーボールエフェクト(複利効果)」として資産を増大させていきます。

投資手法は伝統的なバリュー株投資にアクティビスト投資を組み合わせたハイブリッド戦略です。

日本株は上場企業数が多く、またバリュー株が多くなっており買った瞬間に理論的には利益がでるという異常な銘柄が他の市場より多くなっています。

BMキャピタルは他のバリュー株投資信託のようにPERやPBRといった安易な指標で銘柄をソートしません。

バランスシートを精査し、さらに企業訪問しヒアリングし条件を満たす銘柄を厳選し投資していきます。

もう下落余地が殆どない銘柄に投資をしていることが非常に高い下落耐性を生み出しています。

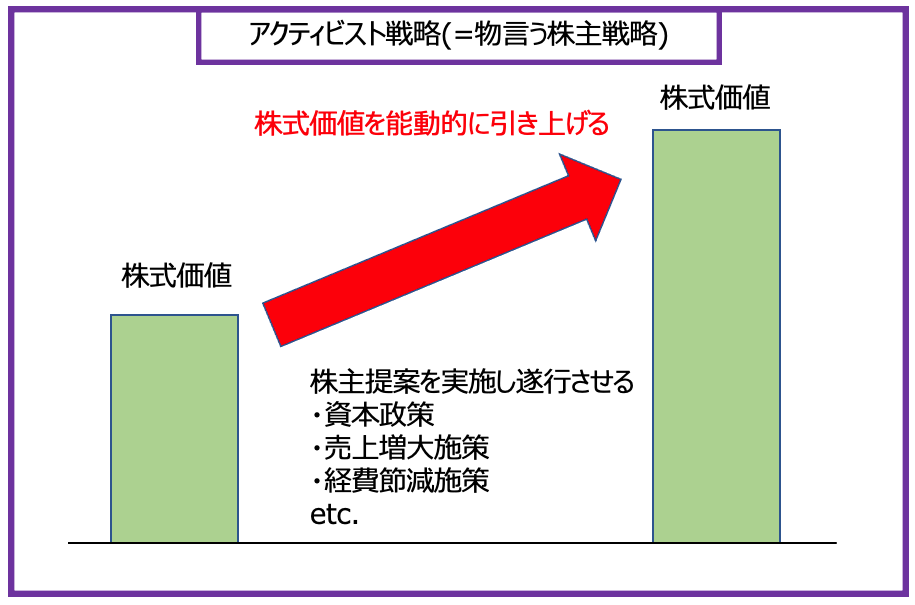

更に、購入して放置するだけでなく投資後は経営に積極的に関わるアクティビスト投資を実践し能動的に株価を引き上げています。

株主として保有比率を高め、発言権も大きくし経営改善まで提言していく、まさにファンドにしかできない活動を行なっています。

バリュー株は市場からの注目を集めにくいので、そのまま割安な価格で放置されるというリスクを孕んでいます。

しかし、BMキャピタルは大株主となり経営に株価が上昇する以下の施策を働きかけていきます。

アクティビストとしての提言

- 売上を伸ばす施策の提言

- 余計な費用を削減する提言

- 自社株買や増配などの資本政策の提言

- 有休資産の売却などを通じた資本効率上昇の提言

結果として、決算やプレスリリースなどを通じて株式市場からの注目が集まり株価が上昇していくタイミングで利益を確定しています。

まさに攻守を備えた投資手法で安定した利益をあげているのです。

特に現在は日本株が大幅に割安となっているということもあり、大きな利益を上げるチャンスであるといえるでしょう。

最低投資金額は1000万円です。しかし、運用に満足した場合の増資を前提として1000万円以下の金額でも受け入れているためまずは直接問い合わせることをおすすめします。

ファンドの規模が大きくなってくると、最低出資額も上がっていく可能性がありますので(戦略上、募集停止の可能性も)、早めに詳細を聞いた方が良いと思います。

>>更に詳しくBMキャピタルについて知りたい方はこちらから。

第3位:オリエント・マネジメント

| 総合 86点 |

投資先は新興国の雄である中国。ファンドマネージャーは中国市場に直接アクセスできる香港とシンガポールでリアルタイムに情報を得て銘柄を厳選している。 |

| 収益性 90点 |

中国はまさにバブル前の日本の状態。10年間株価は停滞しておりかなり割安水準となっており今後株価の急騰が見込まれる。2022年に上海総合指数が▲20%、香港ハンセン指数が▲30%となるなか、+5%のリターンをあげている。2023年は上半期で+17%を叩き出しており、上昇相場の時の爆発力が期待できる。 |

| 安定性 70点 |

新興国投資なので当然価格の変動幅は大きくなっている。ミドルリスクハイリターンの投資先といえる。 |

| 将来性 85点 |

成長力は依然として新興国最高水準。ハイテク産業も興隆し2028年には米国を抜いて世界第1位の経済大国となることが見込まれている。 |

オリエント・マネジメントは中国という王道ともいえる新興国に投資を行っているヘッジファンドです。

中国は2009年に日本をGDPで抜き去り世界第2位の経済大国になった後も6%以上の高成長を継続し既に日本の3倍の経済成長率となっています。

2028年には中国は米国を抜き世界最大の経済大国になることが見込まれています。

近年ではハイテク産業が大きく成長し、研究開発費では米国に比肩し特許申請数は世界でトップとなっています。

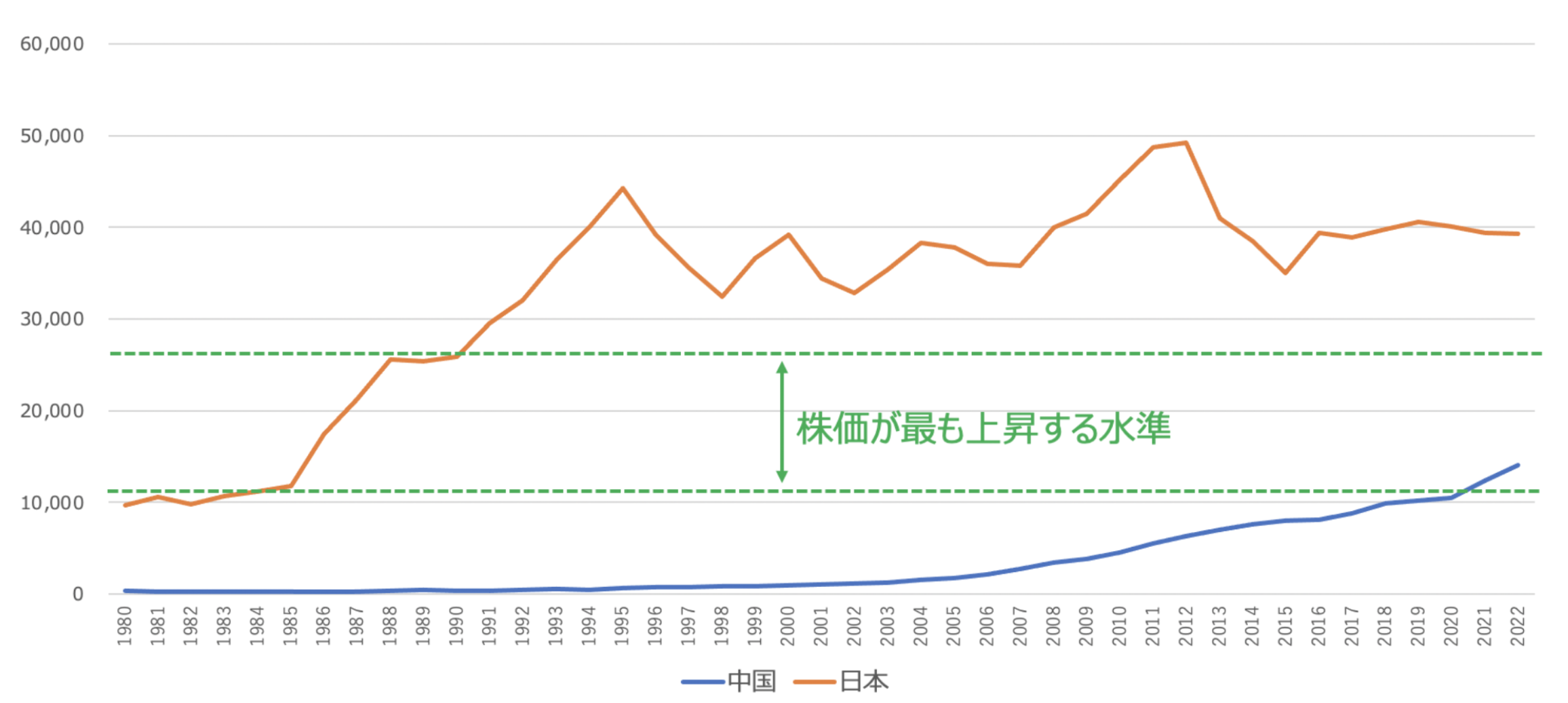

また、現在中国の経済水準を表す1人あたりGDPは日本のバブルが発生した1980年代後半と同水準になってきています。

この水準になると余裕がでてきた国民が株式を購入することが出来るようになるのでバブルが発生しやすい環境が整い株価が上昇しやすい局面となっているのです。

現在、企業の収益も右肩あがりで成長しているにも関わらず、2010年代を通じて株価が軟調に推移したことで投資妙味が高まり続けています。

中国は2022年から他の国が金融引き締めに走る中、金融緩和を行っておりチャンスが拡大しています。

2012年からのアベノミクスで株価が大きく上昇したのも日銀による金融緩和の影響です。中央銀行が緩和を始めたというのは明確に投資をするタイミングなのです。

2023年現在、タイミング、割安度、成長力ともに非常に魅力的なのが中国の株式市場なのです。

オリエントマネジメントは香港とシンガポールに拠点を置くファンドマネージャーがリアルな中国情勢を元に銘柄を厳選して投資しており、期待が持てるファンドとなっています。

2021年の10月-12月の3ヶ月だけで5.8%のリターンを出しており(年率25%)、手腕を示しており筆者も期待しているファンドとなっています。

2022年1月から9月で上海総合指数が20%、香港ハンセン指数が30%近い下落となるなか、オリエントマネジメントは5%のリターンを叩き出し注目を集めています。

運用を開始した2021年6月から2023年12月までのリターンをまとめたものが以下となります。

| オリエントマネジメント | 上海総合指数 | 香港ハンセン指数 | |

| 2021年下半期(6月〜12月) | 10.84% | 13.34% | -19.09% |

| 2022年通年 | 5.70% | -15.12% | -15.45% |

| 2023年上半期(1月〜6月) | 16.91% | 3.64% | -4.37% |

| 2023年下半期(7月-12月) | -3.20% | -8.70% | -9.41% |

| 年率平均リターン | 11.90% | -0.37% | -18.90% |

| 累積リターン | 32.60% | -9.00% | -40.70% |

指数が下落しているなかでもプラスのリターンをだしてくれており、ヘッジファンドとしての価値を十分に出してくれていますね。

中国株式市場が続伸する局面では、どれだけのリターンを生んでくれるか楽しみなファンドとなっています。

新興国投資なので多少リスクは高くなっていますが、高いリターンを狙いたいという方は検討してみるとよいでしょう。

>>更に詳しくオリエントマネジメントについて知りたい方はこちらから。

第4位:ストラテジックキャピタル

| 総合 76点 |

村上キャピタルの創業者の1人が立ち上げたアクティビストファンド。毎年のリターンが安定していないのが難点。 |

| 収益性 80点 |

収益性は平均すると10%程度ではあり十分。 |

| 安定性 70点 |

平均して10%程度ではあるが、年度ベースで大きなマイナスを被る時もありリターンが不安定。 |

| 将来性 70点 |

将来性がある銘柄に投資をしているわけではないのでそこまで高くはない。 |

ストラテジックキャピタルは日本における「物言う株主」の先駆けとして名を馳せた村上ファンドの創業に携わった丸木強氏が運用するアクティビストファンドです。

株主から集めた資金や銀行からの借り入れで集めた資金を効率よく活用しているのかという観点にたって、

株主提案を行い能動的に企業価値を高める努力をしています。

しかし、あまり実行に移させている提案はすくなくBMキャピタルに比べて実行力が弱いという印象があります。

リターンも平均すると10%程度ではあるのですが、その殆どを2019年の相場で生み出しており、それ以外の年度は殆どトントンとなっています。

2018年のような相場時代が悪い局面では20%近い暴落を被っており、ヘッジファンドであるにも関わらず市場の影響を大きく受けるポイントがマイナス点といえるでしょう。

「物言う株主」つまりアクティビスト投資という観点ではBMキャピタルに軍配ありです。

第5位:レオスキャピタル(ひふみ投信)

| 総合 75点 |

「ひふみ投信」を運用している独立系ファンド。2010年代前半は堅調であったが、近年は暴落相場で不調となっている。 |

| 収益性 75点 |

相場が好調の時は高い成績を残す傾向にある。景気に影響されTOPIXと同様の動きをするようになっている。 |

| 安定性 50点 |

度々訪れる暴落局面ではダメージを受ける大型銘柄中心の運用となっている。 |

| 将来性 70点 |

ファンドマネージャーの藤野英人氏の手腕に期待。 |

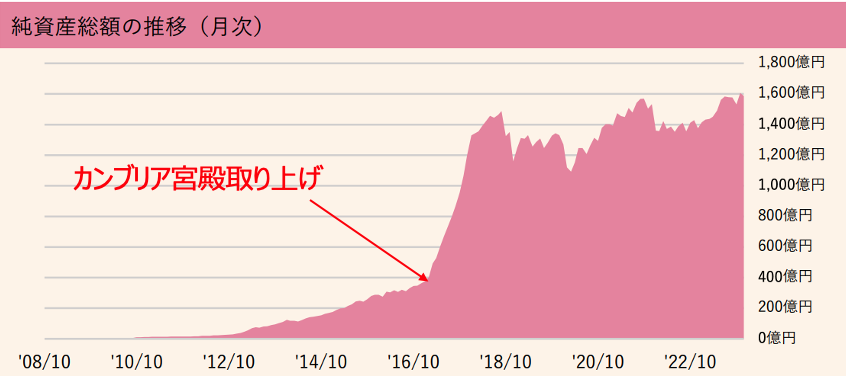

ひふみ投信は2010年から2017年の株式市場までは高い成績を残していました。ファンドマネージャーの藤野英人氏が得意としているのは小型株バリュー投資でした。

ひふみ投信は日本で最も人気の投資信託として有名になり、カンブリア宮殿に取り上げられ運用資産金額が急激に上昇しました

明らかにカンブリア宮殿に取り上げられた2017年以降、運用資産残高が急騰していますよね。これは運用成績が素晴らしかったからではなく新規出資者が増加したためです。

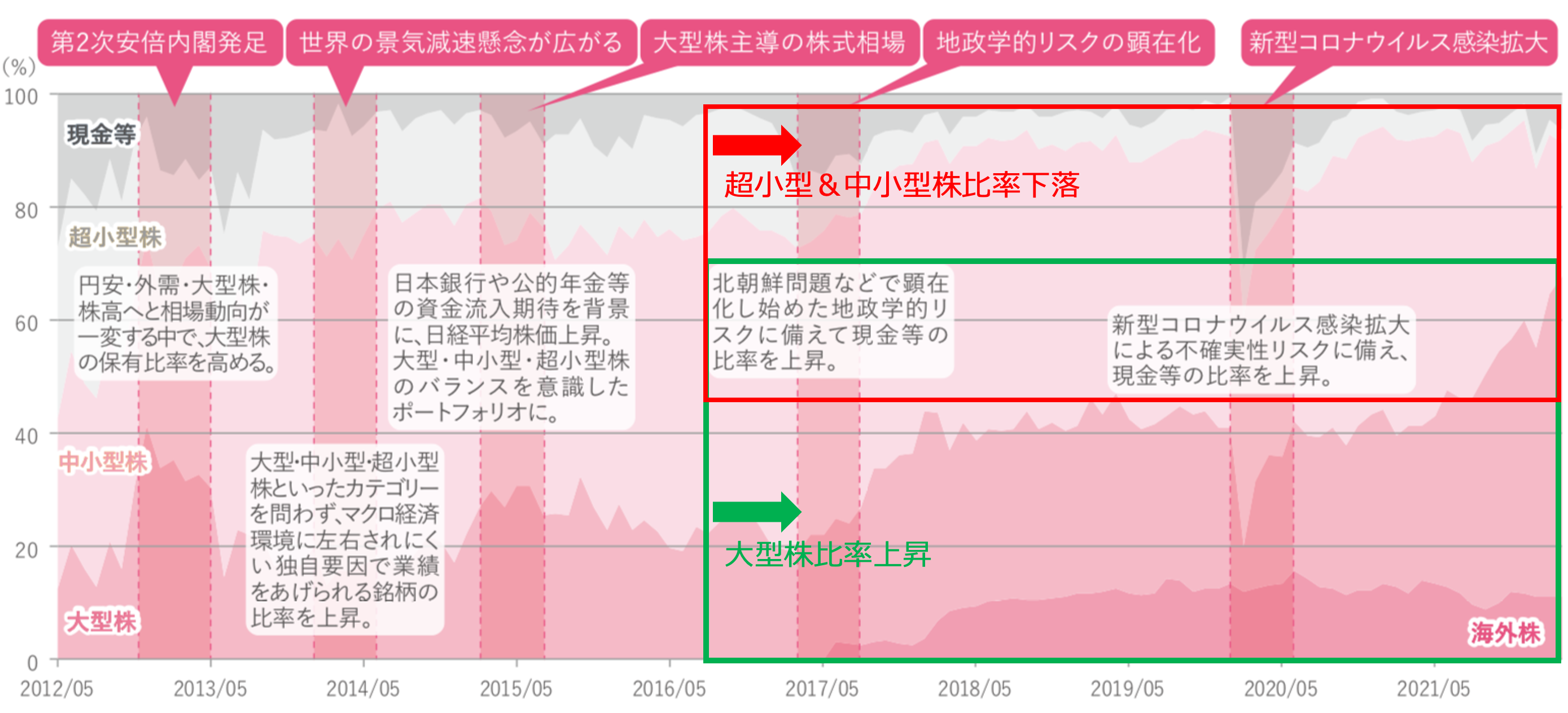

しかし、ファンドの規模が大きくなってしまい得意としていた小型株投資中心の運用が難しくなり大型株中心のポートフォリオに変遷しました。

下記の通り2017年から大型株と海外株の比率が急上昇しています。海外株もマイクロソフトなどの超大型株で基本的には世界の株式市場と同様の動きをする銘柄ばかりです。

そのため、近年はTOPIXや日経平均と似た動きをする傾向が強く(βが1に近い)、株価暴落時の下落耐性が弱くなっている点が懸念されます。(実際コロナショックでも暴落しています)

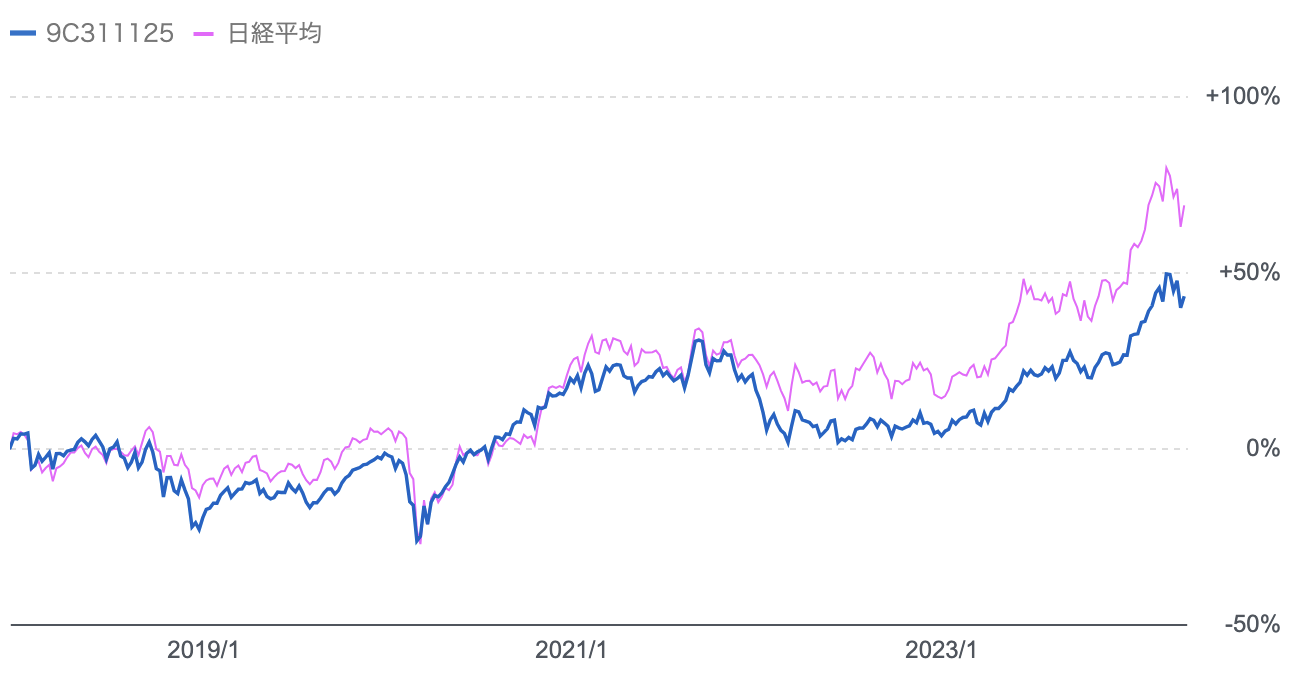

2018年以降でみると日経平均にすら劣った成績になってしまっています。

青:ひふみ投信

赤:日経平均株価

ひふみ投信と日経平均の株価推移の2018年以降の比較

もはや、手数料が高いだけの日経平均になってしまっています。

ヘッジファンドとして魅力的な下落耐性や高いリターンをだせなくなっており、投資妙味は以前に比べると大幅に落ちていると評価せざるをえませんね。

今後の手法の転換に期待したいところです。

>>更に詳しく「ひふみ投信」について知りたい方はこちらから。

第6位:セゾン資産形成の達人ファンド

| 総合 74点 |

全世界の成長を享受することができるが株価という観点でも為替という観点でも2022年から投資するのはリスクが高くおすすめできない。 |

| 収益性 80点 |

相場が好調の時は高い成績を残す傾向にある。ただ、相場が下落するときは最悪40%程度のドローダウンを覚悟する必要がある、 |

| 安定性 50点 |

2022年からは世界的に通常の株式市場が軟調に推移しやすくリスクが高い。 |

| 将来性 60点 |

20年というスパンでみると将来性は高いが今後10年は厳しい展開が想定される。 |

セゾン投信は販売から運用まで一括してセゾン投信がおこなっており独立系投資信託というヘッジファンドと近しい形式をとっております。

セゾン投信の旗艦ファンドとして人気を博しているのがセゾン資産形成の達人ファンドです。

全世界の株式に分散投資をしており、世界経済の成長の恩恵を享受できるファンドになっています。

ただ、ポートフォリオの半分程度は米国となっており、米国株と近しい動きをする日本株や欧州株を含めるとポートフォリオの8割以上を占めます。

リーマンショック後、米国株は2010年代を通じて金融緩和の後押しを受けて堅調に推移しました。

しかし、米国株の好調な時期と不調な時期は交互に訪れています。

以下は過去30年間の米国のS&P500指数の値動きです。

1990年代は好調に推移しましたが、2000年代はITバブル崩壊とリーマンショックで2001年の水準を回復したのは2014年になってからでした。

そこから、パンデミック後の追加の金融緩和によって大幅に上昇し現在にいたります。

現在では欧米を中心に40年ぶりのインフレが発生しており、インフレに対処するために各中央銀行は引き締めを断行しています、

結果として株価は下落に転じていますが、まだインフレがおさまる気配は全くありません。

ちなみに現在と同じインフレが発生していた1970年代は株価指数のリターンはありませんでした。

1970年代のS&P500指数の推移

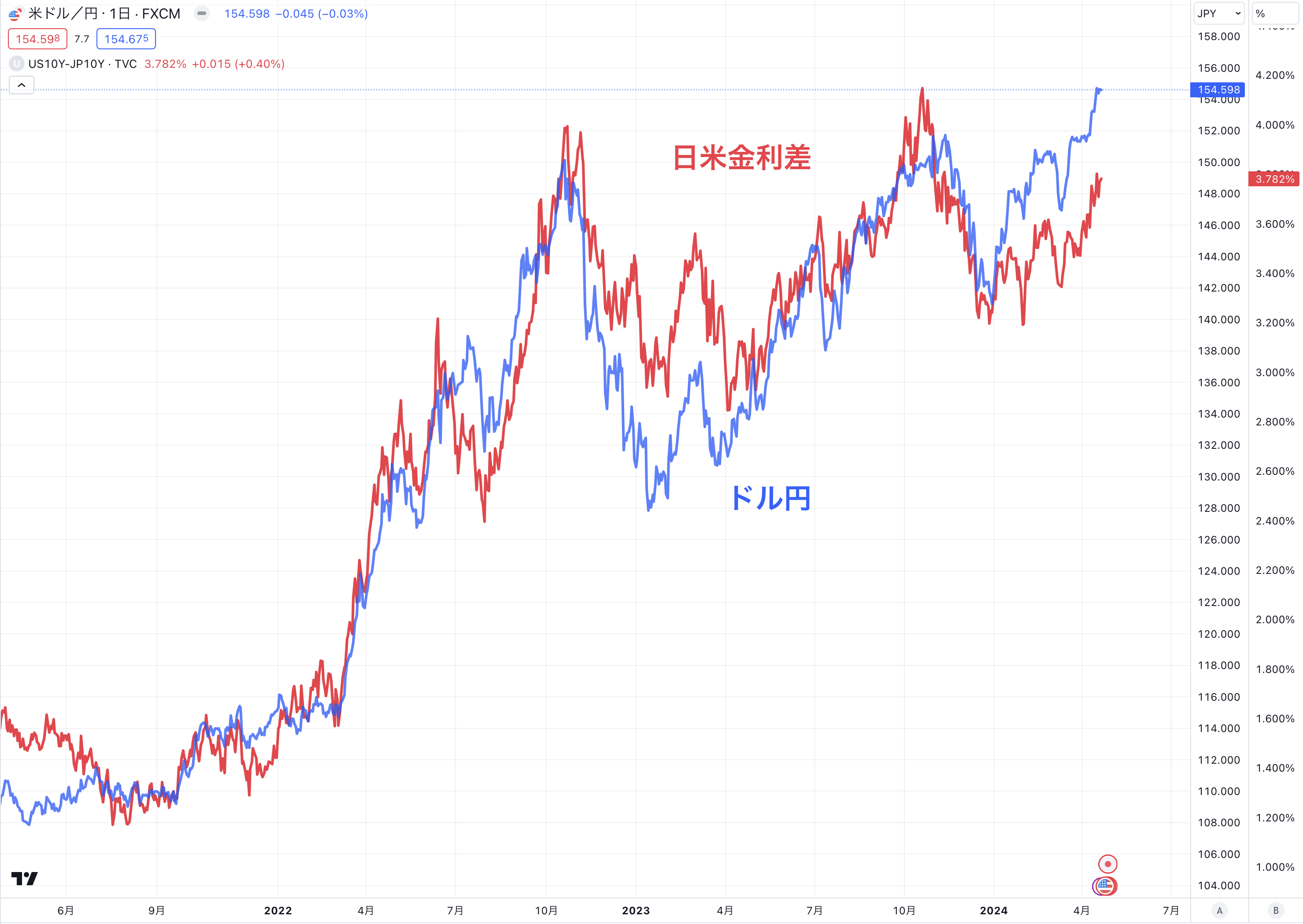

更に、セゾン投信は大きく為替の影響を受けます。投資後に円安になればリターンは増加し、円高になればリターンは縮小します。

2024年4月現在ドル円は日米金利差を背景に154円まで急激な円安が進行しています。

ドル円は日米金利差に連動

ここからインフレと金融引き締めに耐えられなくなった世界経済が後退して金利が下落すれば円高になる確率が高くなっています。

2024年から投資を行うといった場合に、株価という側面でも為替という側面でもセゾン投信のように通常の株式市場に投資をするファンドの魅力は著しく低下しているのです。

>>更に詳しく「セゾン資産形成の達人ファンド」について知りたい方はこちらから。

第7位:ハヤテインベストメント

| 総合 73点 |

東大卒でゴールドマンサックス証券のトレーディング部門で経歴を積んだ杉原氏が運用するファンド。日本の中小型株を対象とした株式ロングショート戦略を採用している。近年の軟調な成績が懸念される。 |

| 収益性 80点 |

2017年までは非常に高いリターンをあげていたものの、ここ2018年からの3年間で暴落している。 |

| 安定性 50点 |

2018年から2019年で約45%下落しておりヘッジファンドの強みが消え失せています。 |

| 将来性 70点 |

ファンドマネージャーの杉原氏が本腰をあげて再建にとりかかるかが注目されるところです。 |

ハヤテインベストメントは和製ヘッジファンドとして日経新聞に取り上げられたことのあるヘッジファンドです。

ただ、皮肉なことにメディアに取り上げられた2018年以降リターンが急落してしまっています。カンブリア宮殿に取り上げられてから不調に陥った「ひふみ投信」と同じですね。

ひふみ投信の場合は規模が大きくなって従来の超小型株運用に限界を迎えたことが不調に陥った原因ですがハヤテインベストメントの場合は異なります。

2010年代後半からハヤテグループとして多角化に踏み切ったことで、杉原氏の運用に対するコミットメントが低下したことが要因であると思われます。

ヘッジファンドで一番重要なのは運用手法ではなくファンドマネージャーの腕です。

杉原氏の腕は間違いなく一流なのですが多角化してしまっている現状、実際パフォーマンスも落ちており今後が懸念されるところです。

>>更に詳しく「ハヤテインベストメント」について知りたい方はこちらから。

第8位:GFマネジメント

| 総合 72点 |

日本の大型株に投資をするヘッジファンド。創設後まだ1年目でありまだ様子をみたい。投資対象が既に上値余地が限られている日本の大型株というところが懸念されるポイント。 |

| 収益性 75点 |

ファンドマネージャーの過去の成績が喧伝されているが眉唾物である。日本株の大型株投資戦略をとっているが日銀のETF買い入れの縮小と今後の円高調整で厳しい環境が見込まれる。 |

| 安定性 70点 |

安定性は運用歴が少なく不明ではあるが、過去のファンドマネージャーの成績ではドローダウンを抑えていると謳っている。 |

| 将来性 65点 |

日本の大型株は円安ブーストでリターンを先取りしてしまっており将来性は明るくない。 |

2023年から運用を開始している新興ファンドです。代表の田尻光太郎氏は電機メーカーの家電量販店向け営業の方が立ち上げており、彼はファンドマネージャーではありません。

ファンドマネージャーはシンガポール在住の方らしいのですが外資系金融会社の投資銀行部門に勤められていた方が運用を担当しているそうです。

投資銀行部門はM&Aを行う部門であり上場株式を売買しているトレーディング部門とは異なるので専門性を有しているかは疑問です。

投資対象は日本の大型株としています。日本の大型株は主に以下の要因によって大きく上昇していきました。

- リーマンショックと東日本大震災で売り込まれすぎていた

- アベノミクスで大規模な金融緩和が実施されてきた

- 2022年から大きく円安が進んで海外の投資家からの資金が流入した

そして、この全てが解消されてきています。日銀が金融緩和を継続しつづけた結果、インフレが暴走を始めており政策の見直しを迫られています。

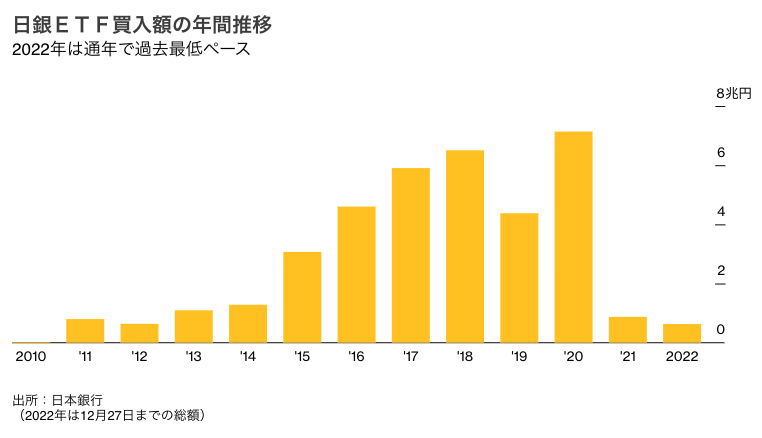

更に、世界の中央銀行で日本銀行だけが行なっている株式ETFへの投資も2021年以降は激減しています。

また2022年に全世界的に株式市場が大きく下落する中で大きく進行した円安によって日経平均は下落を免れました。

円が安くなったので外国人投資家の比率が大きい日経平均構成銘柄などには資金が流入していったのです。

しかし、ただ円が安くなっただけで日本の株式市場が評価されているわけではありません。以下の通りドル建で比較するとS&P500指数に劣後した成績となっています。

今までは日米金利差の拡大に伴って円安が進行してきました。

しかし、今後見込まれる米国の景気後退や日本の金融政策の修正により日米金利差が縮小すると円高修正されていきます。

円高になるとドル建でみると割高になるので外国人投資家の利益確定売りが発生して下落していきます。ここから日本の大型株に投資をする気にはなれません。

一方、BMキャピタルが投資をしている日本の小型株は海外投資家の影響をうけず、依然として大幅に割安になっているので大きな投資機会があります。

第9位:GCIアセットマネッジメント

| 総合 72点 |

米国のエンダウメント流の投資を行うファンドを運営。オルタナティブ投資を実践している。ただ、組み入れているヘッジファンドの質が悪く運用実績は芳しくない。 |

| 収益性 65点 |

8年間で30%しか上昇しておらず物足りない運用実績となっています。市場平均以下の成績になっている点は懸念されるポイントです。 |

| 安定性 75点 |

下落体制は高く大きな下落は免れていますが2018年や2022年は僅かではありますがマイナスリターンとなっています。 |

| 将来性 70点 |

組み入れているヘッジファンドのリターンが悪く将来性が高いとはいえない。 |

GCIアセットマネジメントは独立系の運用機関です。GCIアセットマネジメントはGCIエンダウメントファンドと「なごみの杜」を運用しています。

「なごみの杜」はリターンも悪く、ヘッジファンドとしての性質がないのでGCIエンダウメントファンドについて取り上げています。

GCIエンダウメントファンドは名前からわかるとおりエンダウメント流の運用を実施しています。

エンダウメントというのは米国の大学基金で、ヘッジファンドなどのオルタナティブ資産に高い比率で投資を行なっています。

GCIエンダウメントファンドには成長型と安定型があります。ヘッジファンドへの投資比率は成長型では55%、安定型で40%となっています。

しかし、残念ながらGCIエンダウメントファンドに投資を行なっているヘッジファンドの成績は以下のとおり低い成績となっています。

特にGCIディバーシファイドアルファファンドは2021年に運用開始となってから3年間で▲25%となっています。

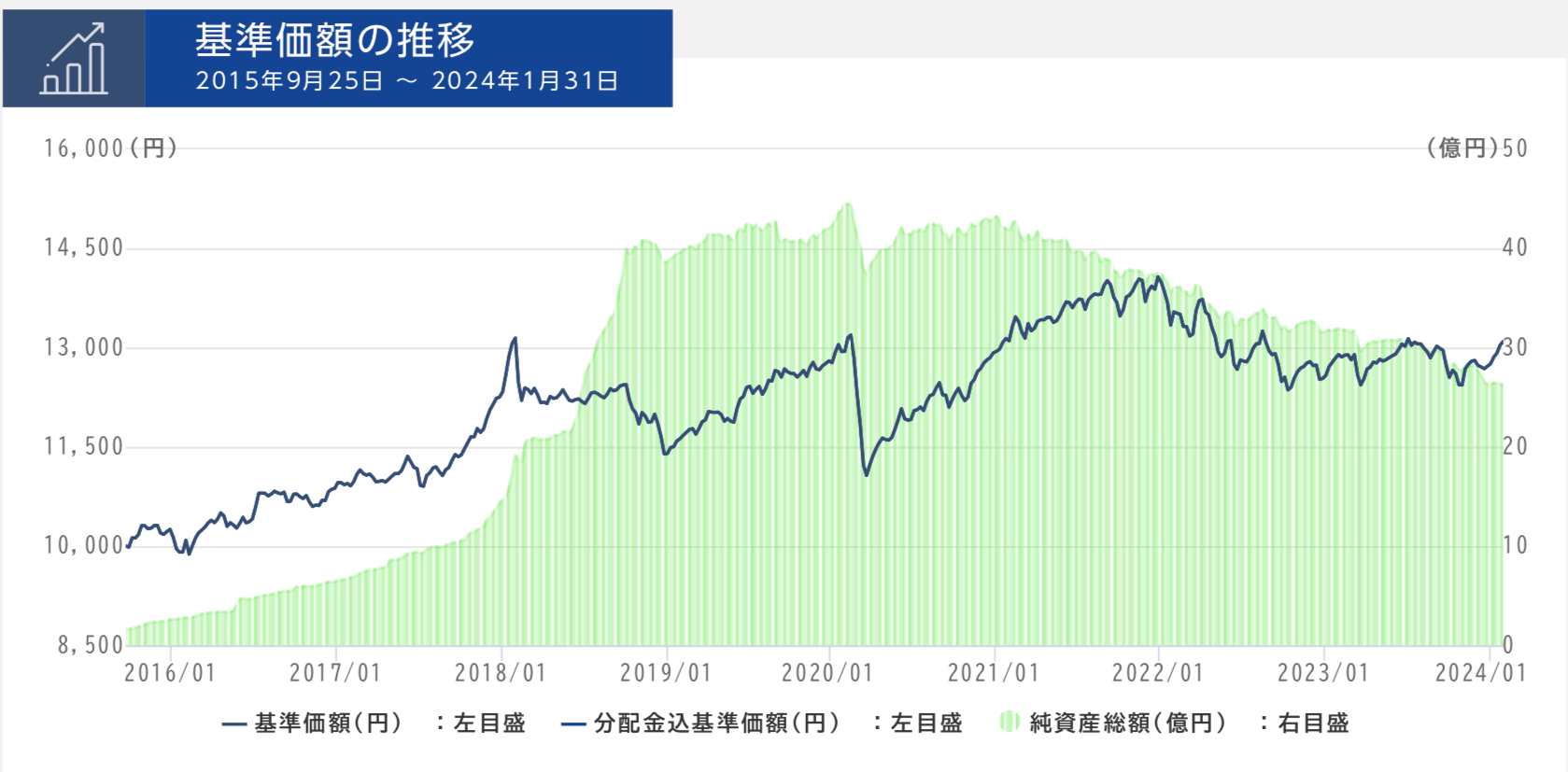

結果として、以下のとおりGCIエンダウメントファンドは成長型でも7年間で30%しか上昇していません。

GCIエンダウメントファンドの基準価額の推移

>>更に詳しく「GCIアセットマネジメント」について知りたい方はこちらから。

第10位:アクション

| 総合 70点 |

運用戦略は素晴らしいが運用実績が殆どないため評価するのが難しい。 |

| 収益性 70点 |

HPに2020年からの運用実績が記載されているが2023年7月に設立されているのでアクションでの成績ではない。そもそも小型株バリュー戦略にアクティビスト戦略を行うには資金が必要なので実践するレベルに達していない。 |

| 安定性 70点 |

BMキャピタルと同じ運用戦略を謳っているので、しっかりと実現できるのであれば安定性は高いと推察される。ただ、これも職人技なので再現できるかは不透明である。 |

| 将来性 70点 |

運用手法はBMキャピタルと同じであるため期待したところである。 |

アクションは2023年7月に設立された新たなヘッジファンドです。

運用戦略は小型株のバリュー戦略とアクティビスト戦略を組み合わせた手法としています。BMキャピタルを模倣していますね。

しかし、この運用戦略を実効するには確かな腕を持ったファンドマネージャーが運用する必要があります。

またアクティビスト戦略を実行するためには大きな資産が必要なので、現状アクションがアクティビスト戦略を実行するのは難しいでしょう。

ファンドマネージャーの古橋氏の実力に期待したいところです。

第11位:日興レジェンドイーグル

| 総合 69点 |

米独立系の資産運用会社「ファースト・イーグル」が運用している。伝統的な米国企業を中心に分散投資をおこなっっている。 |

| 収益性 65点 |

全世界の平均株式よりも低いリターンとなっている。ヘッジファンドとしては物足りない。 |

| 安定性 75点 |

比較的値動きのボラティリティは小さく、暴落時は株価指数の下落よりも小さく抑えている点は評価できる。 |

| 将来性 70点 |

オールドエコノミーを中心に投資をしているので将来性が高いというわけではない。 |

ファースト・イーグル・インベストメント・マネジメントは1803年に設立された米独立系の資産運用会社です。

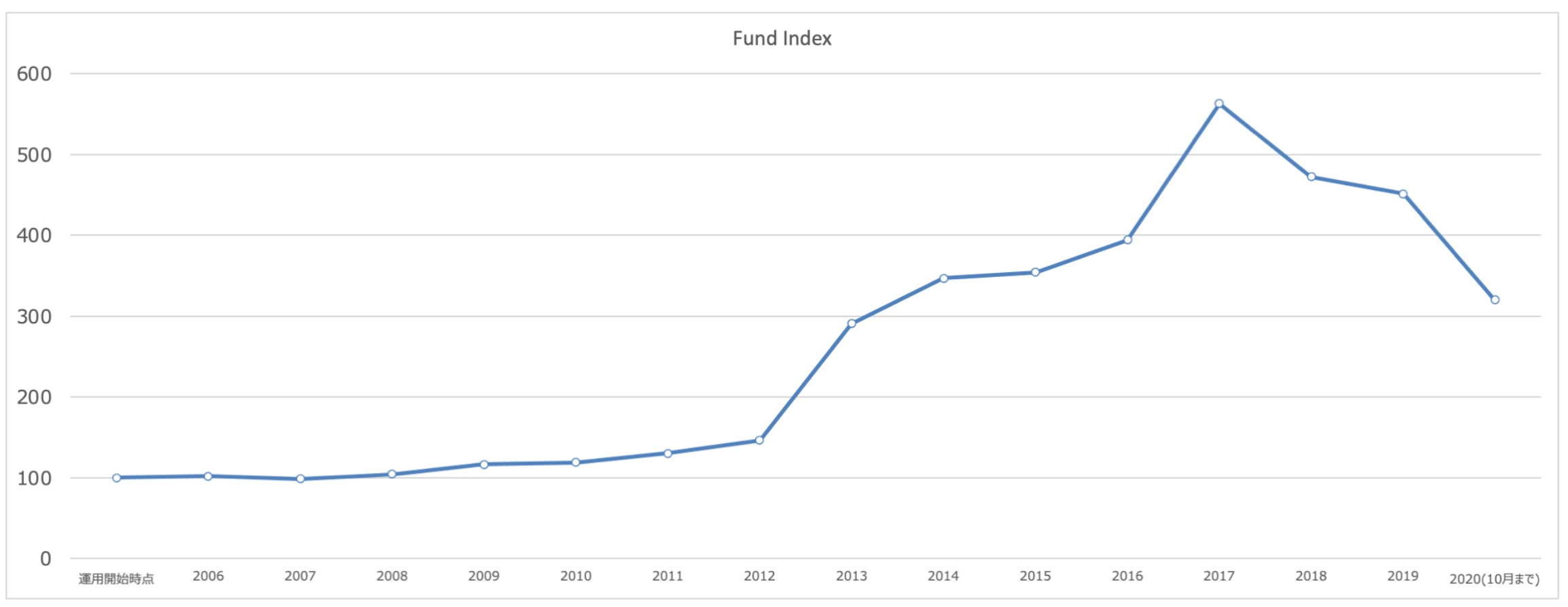

歴史のある「ひふみ投信」ということですね。ファースト・イーグル社が運用をになっているのが日興レジェンドイーグルです。

名のある資産運用会社が運用していますが、以下の通り株価は全世界株式を下回る成績となってしまっています。

青:日興レジェンドイーグル

赤:eMAXIS全世界株式

有名な会社が運用しているからリターンがよいというわけではないのです。

>>更に詳しく「日興レジェンドイーグル」について知りたい方はこちらから。

第12位:ダブル・ブレイン

| 総合 68点 |

ロンドンのヘッジファンド「マングループ」が運用している。下落を抑制できてはいるがリターンが低いのが難点。 |

| 収益性 60点 |

ロングとショートを織り交ぜた運用を行っている。収益性は低く年率5%程度。 |

| 安定性 70点 |

安定性は高いが2022年は年初来で10%下落しており、若干安定性が揺らいでいる。 |

| 将来性 70点 |

空売りを交えて運用を行なっており、おつでも利益が狙えるため将来性は平均点 |

ダブルブレインは野村アセットマネジメントが組成していますが、実際に運用しているのは英国のヘッジファンドであるマングループです。

肝心のリターンが低いという欠点がありますが、ヘッジファンドが用いる2つの戦略を用いて運用して下落を抑制していました。

しかし、2022年に入ってその下落耐性の低さも失われて他の通常の株式ファンドと同様に下落してしまっています。

2022年のように金利が上昇(=債券が下落)して、株価が下落するような局面ではダブルブレインの戦略では下落する局面があるのです。

実際、以下の通り全世界株式やバランスファンドと比較してもダブルブレインは大きく劣後する成績になってしまっています。

青:ダブルブレイン

赤:全世界株式

緑:バランス投信(4資産均等)

また、現在販売停止となっているのもマイナスなポイントです。

>>更に詳しく「ダブルブレイン」について知りたい方はこちらから。

第13位:ベイリー・ギフォード世界長期成長株ファンド(ロイヤルマイル)

| 総合 65点 |

スコットランドのヘッジファンド「ベイリーギフォード」が運用するヘッジファンド。リターンは高い時は高いがグロース株に集中投資していて株価の値動きが激しく暴落耐性が低い。 |

| 収益性 80点 |

金融緩和時で好調の時は高い成績を残す傾向にあるが、しばらくチャンスがくることは見込まれない。 |

| 安定性 50点 |

グロース株投資に集中しているので金融引き締め局面では半分以下になる。ヘッジファンド特有の絶対収益を見込むことができない。 |

| 将来性 55点 |

2022年からの相場はしばらく金融引き締め局面が続くので残念ながら将来性は低い。円高によるさらなるリターンの毀損も懸念される。 |

ベイリーギフォード世界成長株ファンドはロイヤルマイルの愛称で親しまれています。

ロイヤルマイルは名前に含まれている通り、スコットランドのヘッジファンド「ベイリーギフォードインベストメンツ」によって運用がなされています。

投資をしているのは世界の成長株です。成長株ときくと聞こえはいいですが、成長株は金融緩和局面のみで高いリターンを出します。

成長株は金利が低くなるとバリュエーションの上昇を伴って株価は急騰していきます。

しかし、一度金融引き締めに動くとバリュエーションが低下して今度は急降下していきます。

2022年からは長年の金融緩和の継続によって発生したインフレを抑え込むために金利を引き上げ金融引き締めを実施しています。

結果として株価は年初から40%近く下落しています。円安の助けを借りて、このリターンです。

ここから更に円高に転換した場合は更に悲惨な結果を招きます。今は確実に投資する時期ではありません。

>>更に詳しく「ロイヤルマイル」について知りたい方はこちらから。

第14位:ヘッジファンド証券

| 総合 64点 |

ヘッジファンドを運営する仲介会社。販売しているファンドの質は高くない。 |

| 収益性 60点 |

エピックが運用しているファンドを販売しているが1号ファンドは成績不振によって2019年時点で償還となっている。現在販売されているファンドもTOPIXと同等または以下の成績となっている。 |

| 安定性 65点 |

市場に連動して下落する性質があるため安定性が高いとはいえない。 |

| 将来性 70点 |

今までの結果から将来性が見込めるかは不明。 |

ヘッジファンド証券は名前の通り、ヘッジファンドを仲介している証券会社です。

販売しているのは日興証券出身者が設立したエピック・パートナーズ・インベストメンツ社が運用しているヘッジファンドです。

過去に販売されていたエピック・ヘッジンファンド・セレクションは成績不振によって償還になっています。

現在販売されているファンドは2つありますが、TOPIXと同等の成績となっており投資妙味は薄いといえるでしょう。

第15位:投資のソムリエ

| 総合 60点 |

安全性を第一に謳っている。確かに2021年までは安定していたが2022年に入って下落しており目標を達成できていない。 |

| 収益性 50点 |

債券を多く組み入れて安定運用を謳っていたが、2022年のように金利上昇で債券価格が株価とともに下落する局面では機能せず年初来で15%程度落ちている。 |

| 安定性 70点 |

通常時には安定してはいるが、リターンは物足りないものとなっている。 |

| 将来性 60点 |

超長期で年率2%-3%を狙っていくのであれば選択肢となりうる。 |

「投資のソムリエ」は債券をふんだんに組み入れることでリスク低く安定したリターンを狙うというコンセプトで運用がなされています。

しかし、2022年のようにインフレを抑えて政策金利が上昇していく局面では、株式と債券が同時に下落するので基準価額は下落の一途を辿っています。

平常時ではリスクはたしかに低くなりますが、リターンも2%-3%と低く投資妙味は低い状態となっています。

>>更に詳しく「投資のソムリエ」について知りたい方はこちらから。

第16位:ハイクアインターナショナル

| 総合 60点 |

ハイクアインターナショナルはベトナムのSAKUKO VIETNAMに融資を行なって年率12%の利息を受け取るクラウドファンディング型のヘッジファンド。 |

| 収益性 70点 |

貸し倒れがなければ年率12%の利息を受け取れますが、複利ではないので資産を指数関数的に増やしていくのは難しいかも? |

| 安定性 40点 |

新興国投資ではあるので、ベトナムの経済情勢についてはしっかりリサーチする必要がある。 |

| 将来性 50点 |

ベトナムの経済成長力に依存する。 |

ハイクアインターナショナルはSAKUKO VIETNAMという日本の事業化がベトナムで立ち上げた事業に融資を行い、毎年12%の利息を受け取るというファンドです。

新興国への投資になりますので、現地調査はしっかり行う必要があります。

そもそもベトナムで堅実な事業運営を行っているのであれば、ベトナムの現地の銀行から12%より低い金利で借りることができるので、なぜ募集しているのか不可解ではあります。

第17位:Ocean Bridge

| 総合 58点 |

BMキャピタルと同じく中小型株のバリュー株投資を実践している。実績が乏しい点が難点。 |

| 収益性 60点 |

下落耐性が低い割安株を狙っているが設定来のリターンはBMキャピタルに比べると著しく低い水準。 |

| 安定性 50点 |

コロナショックやリーマンショックのような暴落局面では少なからずダメージを受ける可能性がある。 |

| 将来性 60点 |

オックスフォード大学出身のファンドマネージャーによって運営されており今後が期待される。 |

Ocean BridgeはBM CAPITALと同様に日本株のバリュー株投資を堅実に行なっているファンドです。投資対象としては時価総額500億円以下の企業としています。

ファンドマネージャーはオックスフォード大学卒をはじめとしたプロフェッショナル集団である点も評価されます。

ただ、BMキャピタルの方がコロナショックのような危機発生時に上手く対応できているかは疑念が残ります。若いファンドですので今後に注目していきたいと思います。

第18位:モルガン・スタンレーグローバルプレミアム株式オープン

| 総合 55点 |

世界株ファンド。世界インデックスのアウトパフォームを狙うのであれば選択肢の一つに。ただし、直近はインデックスをアンダーパフォームしており精彩を欠いている。 |

| 収益性 50点 |

プレミアム企業の選択が今の所うまくいっておらず、リターンはほぼ円安による為替益。 |

| 安定性 40点 |

インデックスファンドより下落する可能性は十分にある。 |

| 将来性 50点 |

先進国特化、それも米国に次いでヨーロッパ企業への投資比率が高いため、高い利回りはあまり望めない。 |

>>更に詳しく「モルガン・スタンレー グローバル・プレミアム株式オープン」について知りたい方はこちらから。

コラム:エクシア合同会社(旧エクシアジャパン)は魅力的?

BMキャピタルと比べて最近EXIA(旧エクシアジャパン)はどうですか?という質問を受けます。そのため、私の考えを述べておきたいと思います。(あくまで筆者の個人的所感です)

結論から申し上げると私はEXIAには投資を行っていません。

理由としては同社がFXを利用して運用しているからです。元々総合商社の為替トレーダーの経験があるのですが、基本的に為替で高いリターンを出し続けるのは難しいです。

更に最近は出金ができないという騒ぎに発展しており、正直言って投資をするのは危険だと筆者は考えています。

株式投資に関しては理論的な価格を算出できますし、全体として資本主義が芽吹いていこう株式市場は右肩あがりで成長してきています。

そのため、投資先を間違わなければ投資成果があがることが期待できますが、FXは上がるか下がるかのゼロサムゲームです。

投資というより投機に近いもので、投機であるFXで有利な主体は情報が集まる銀行や巨大な資金を取り扱う世界のヘッジファンドです。

それ以外の主体で定常的に勝ち続けるのは難しいと身を持って体験してきました。

そして為替取引は負けるときは大きな損失を負ってしまいます。

仮に本当にエクシアジャパンがブログで書かれているように月利3%の収益をだしていたとしても、将来の安定性が懐疑的なため投資は控えています。

2022年9月現在、出金ができないと幾多もの裁判を起こされており 、オフィスの賃料も払えずに解約しています。

実はエクシア合同会社と同様のファンドがもう一つあります。スカイプレミアムです。

スカイプレミアムは運用の実態が確認されず、金融庁から指摘されて営業停止に追い込まれています。

FXで毎月数%のリターンを安定的にだしているという怪しさが見事にエクシアと重なりますね。

参照:出金できない?裁判所命令?スカイプレミアム(GQFX)は今後どうなる?解約は可能なのかをふくめて解説!

ヘッジファンドってそもそも何者?

今までヘッジファンドに投資する意義を解説した上で、おすすめのヘッジファンドについて説明してきました。

しかし、そもそもヘッジファンドって何者なのかという点については解説してきませんでした。以下ではヘッジファンドの正体について迫っていきたいと思います。

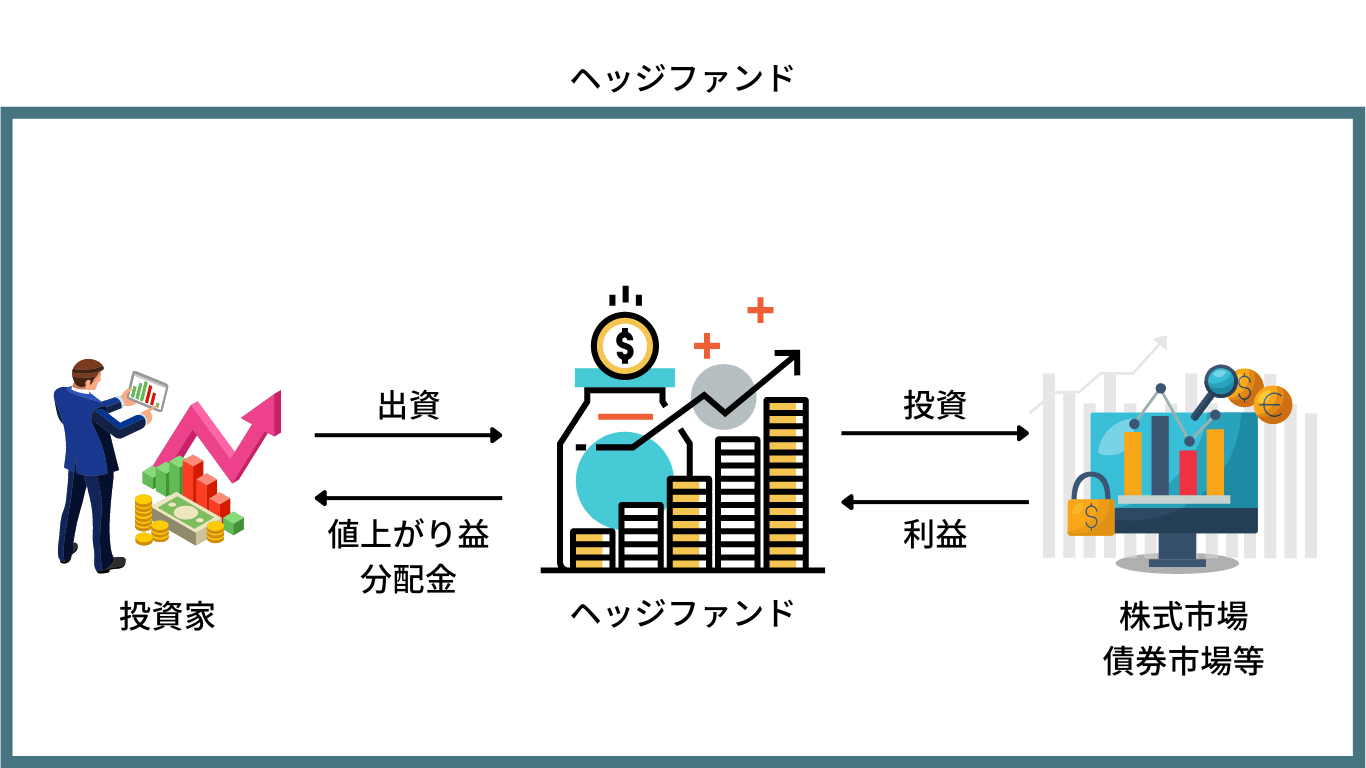

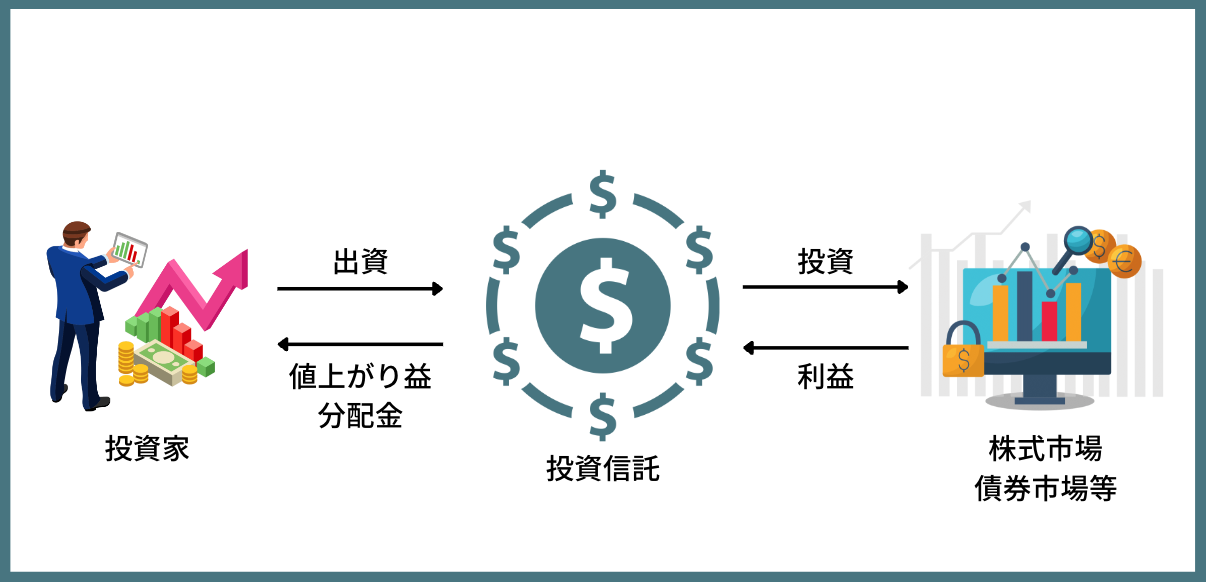

「ヘッジファンド」とは投資信託のような証券会社経由で公募している形態ではなく個別に投資を募っている私募ファンドのことを指します。

公募ファンドである投資信託とよく比較されます。(後述します。)

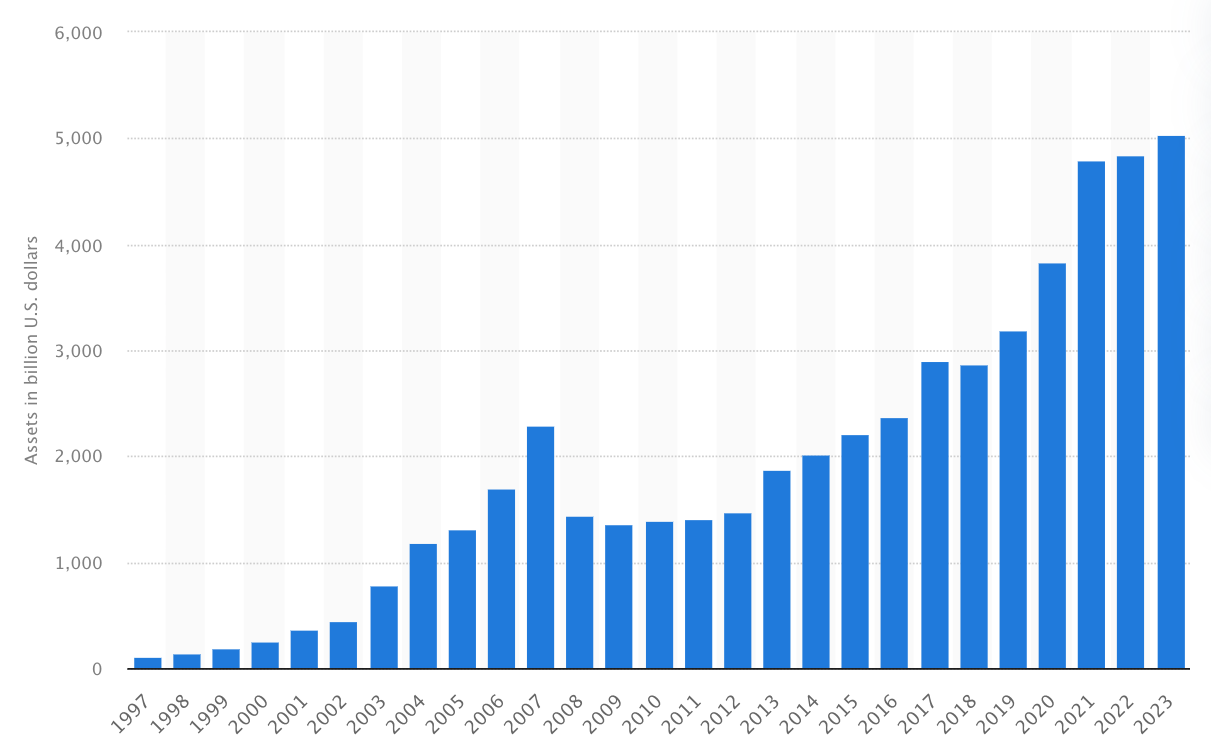

ヘッジファンドは欧米の機関投資家や富裕層に愛好されており以下の通り運用残高は右肩あがりに上昇しています。

2023年時点で運用残高は5兆ドル(約700兆円)となっています。日本の国家予算の7倍の規模となっています。

下の図からも分かる通り、運用されている投信のうち半分が私募投信となっています。

つまりファンドの半分以上が私募ファンドでの運用となっています。ちなみに左の図の投資顧問(一任)というのはファンドラップのことです。(後述)

金融庁

ちなみに、投資の神様ウォーレン・バフェット氏が経営しているバークシャー・ハサウェイ社も初期のヘッジファンドといえる存在です。

今では上場しておりますが設立当初は私募で資金を集め投資により株主に投資収益を還元する構造でしたので広義のヘッジファンドの括りに入るものでした。

関連:バークシャー・ハサウェイ:ウォーレン・バフェットの賢者の石

ヘッジファンドの歴史

最初にヘッジファンドといわれるものを生み出したのはA.W.ジョーンズ氏と一般的に言われています。

一方、バフェット氏はベンジャミン・グレアムとジェリー・ニューマンによって富裕層から集めた資金を元に運用したグレアム=ニューマン・パートナーシップを初期のヘッジファンドであると言及しています。ベンジャミン・グレアム氏はバフェット氏の師であり、当サイトで言及しているバリュー株投資の父としても名高い投資家です。

左がグレアム氏で右がバフェット氏です。元々ヘッジファンドというのは欧米の富裕層の資産をインフレや戦争等の危機から守り次世代に継承していく為の、守りの資産運用手段として用いられてきました。

ヘッジをするというのは危険を回避する意味であり金融的な危機から資産を守るというのが元々の意味です。

(因みに語源となるヘッジ(生け垣)とは以下のような家を守る為に富裕層が設置している緩衝剤としての木々のことです)

その後、ジョージ・ソロスやジュリア・ロバートソン、現在最大の資産規模を誇るレイ・ダリオと様々なヘッジファンドマネージャーが金融業界を賑わしてきました。

時代を超えて一貫しているのは、どのような相場環境であっても収益獲得を目指す絶対収益追求型であるということと、ファンダメンタルからみて割安なものを買い、割高なものを売るというグレアム氏の源流に通ずる投資手法です。

ヘッジファンドは怪しい?大損するからおすすめしない?

投資にあまり馴染みのない方は特にヘッジファンドときくと得体のしれない、怪しいものだと思われている方が多いと思います。

また記憶に新しいところでいうと、村上ファンド事件を思い出す方もいらっしゃるでしょう。

これは大々的にニュースで取り上げられた為、日本ではファンドと言うと悪いイメージが先行しがちです。

しかしながら、これは世界的にみると非常にユニークな状態です。

海外においてはヘッジファンドと言えば富裕層のみが利用可能な極めて魅力的な投資先という認識が一般的です。

アメリカでは富裕層は勿論のことハーバード大学の年金運用や、カリフォルニア州職員退職年金基金(通称:CalPERS)等の超一流の公的な運用機関もヘッジファンドを起用しています。

機関投資家の投資先の一つとして人気のあるものとなっています。

Harvard Endowment

上記はハーバード大学運用基金のポートフォリオですが、実に31%もの資金がヘッジファンドで運用されています。

ヘッジファンドへの投資が大損するかというと成長株ファンドなど市場に対してレバレッジの効いた投資をするファンドであれば、その可能性はあります。

しかし、ヘッジファンドを一括りにするにはあまりにも様々な属性があります。堅実に運用するヘッジファンドを選ぶべきでしょう。

例えば、タイガー・グローバル・マネジメントの2022年の運用リターンは現在のところ-52%となっています。

有名ヘッジファンドですら、戦略次第ではこのような結果となります。

タイガー・グローバル・マネジメント(Tiger Global Management, LLC)は、米国の投資会社です(旧名:タイガー・テクノロジー)。主にインターネット、ソフトウェア、消費者向け、金融テクノロジー業界を対象としている。

そして、タイガーグローバルとは異なり、堅実運用で世界最大のヘッジファンドへのぼり詰めたブリッジウォーター・アソシエイトの2022年の運用リターンはプラスとなっています。

レイ・ダリオ氏率いるヘッジファンド会社ブリッジウォーター・アソシエーツでは1-3月(第1四半期)の運用成績がプラス16.3%となった。世界市場のボラティリティー拡大が追い風となっている。

運用資産1500億ドル(約18兆5600億円)のブリッジウォーターは旗艦ファンド「ピュア・アルファII」の3月のリターンがプラス9%。パフォーマンスについて知る関係者が明らかにした。ピュア・アルファはブリッジウォーターの運用資産の約半分を占める。

現在は欧州株に空売りを仕掛けていると報道されています。

→ ヘッジファンドのブリッジウォーター、今週欧州株67億ドル空売り=調査

資産形成で最も重要なのは堅実な運用ですが、ヘッジファンドの世界でも堅実運用をしてきたブリッジウォーターが世界最大のヘッジファンドになっています。

私が信じる運用哲学をさらに確信させる結果となっています。

ブリッジウォーター・アソシエイトについては以下でもまとめています。

→ 世界最大規模のヘッジファンド『ブリッジ・ウォーター・アソシエイツ』を率いるレイ・ダリオを特集!投資哲学と戦略とは?

良いヘッジファンドとは何かというと、やはり資産を守ってくれ、さらに育ててくれるファンドだと思います。

レイダリオ氏が運用するブリッジウォーターにしても、インデックスファンドが大暴落をする中、安定した成績を収め続けています。

結果的にはS&P500と同等のリターンになってはいますが、そのプロセスが異なります。

年金基金などが運用先にブリッジウォーターを選ぶのは、ボラティリティの低さ、さらに安定したリターンを提供しているからに他なりません。

また、過去40年間以上な低金利で無理やり上昇させてきた株式と同等のリターンを資産保全しながら実現しています。

このことが世界最大のヘッジファンドたらしめたと所以と言えるでしょう。

その他、上場してしまっているため厳密にはヘッジファンドではありませんがウォーレン・バフェット氏のバークシャーハサウェイも50年間で二度しかマイナス運用がありません。

最初の35年は無敗でした。大きなリターンを出すには、まず攻めよりも守りであることがよくわかりますよね。複利効果を最大化するにはプラスを積み上げるしかないのです。

関連:バークシャー・ハサウェイ:ウォーレン・バフェットの賢者の石

ヘッジファンドの比較対象となる投資信託とは?

ヘッジファンドと似て非なるものに投資信託があります。ヘッジファンドについてさらに深く理解していただくために、投資信託についても詳しくみていきたいと思います。

両者の違いは、私募で集客をするか公募で集客をするかというところにあります。

投資信託というのは資産運用会社が作っています。日本で有名な会社でいうと野村アセットマネジメントや三菱国際投信などですね。

これらを、野村証券や大和証券と言った証券会社が販売しています。これを「公募」と言います。

一方のヘッジファンドは主に人づてに、口コミをベースに広がっていきます。これを「私募」と言います。

筆者がなぜ投資信託ではなくヘッジファンドを投資先として選択しているのかを説明するために日本の投信が抱える問題点をまず列挙していきます。

投資信託の問題点1:選択の難しさ

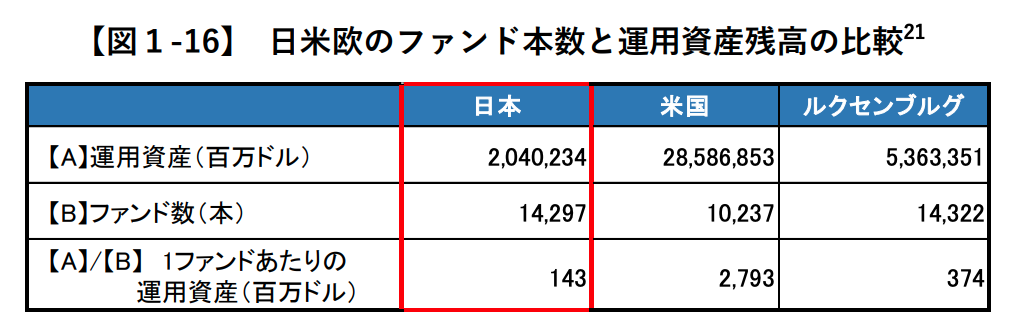

皆さんは、いま日本に投資信託が何本存在するかご存知でしょうか?

その数は、なんと15,000本以上の投資信託が存在するのです。日本には、上場企業の数以上の投資信託が存在するということになります。

運用資産額から考えて投資信託の本数の多さは欧米と比較しても突出していることがわかりますね。(良いという意味ではありません。)

金融庁「金融プログレスレポート」

そのため、自分で投資をしようにも、まず「どの投資信託に預ければいいか」を迷うこととなります。

投資信託に投資する為には、まず、どの分野のどの商品に関する投資信託を買うかを考えなければいけません。

先進国なのか新興国なのか?

どこの国がいいのか?

債権なのか株式なのかリートなのか?

為替ヘッジは行うべきなのか?

考えだしたらきりがないほどたくさんのパターンがあります。

このように、投資を他人に任せる為に個人が自ら投資判断を下さないといけないというのが投資信託の特徴です。

また投資信託のファンドマネージャーは決められた枠つまり目論見書で定めた範囲内でしか取引が出来ません。

その為、例えば中国株連動ファンドに投資していて、中国株の市況が不調であれば、このファンドの成績が悪くても文句をいうことはできません。

つまり、プロに委託しているように見えて、実のところ自分で投資を行っているのと同じなのです。

結局、投資信託を選ぶのと個別の銘柄(株式等)を選ぶのとでは、同じくらいの難しさがあるということです。

以下では様々な投信を選定した結果についてまとめていますので参考にしていただければとお思います。

投資信託の問題点2:期待リターン

日本の投資信託の質については、金融庁の森長官から以下のような発言がでています。

「日本で売られている公募株式投信は5406本ありますが、そのうちインデックス型株式投信は381本です。これから、複利の利益が得られない毎月分配型の投信、レバレッジのかかった投信、信託期間が短く長期投資を前提としていない投信を除き、ノーロードで信託報酬が一定率以下のものに限ると、積立NISAの対象として残ったものは50本弱でした。」

金融庁の長官をして自国の投資商品としての投資信託の中で、まともなものは1%程度であると言わしめるほど、質が低い金融商品となってしまっているのです。

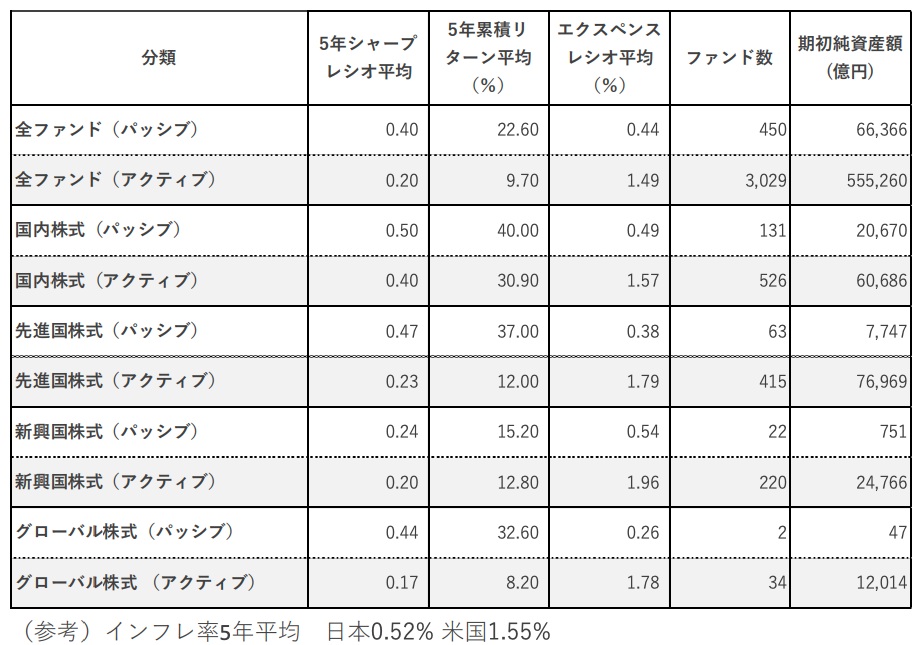

また、実際に以下ご覧いただければわかる通り日本のアクティブ投信は全ての分類でインデックス投信に劣後する成績となっています。

金融庁プログレスレポート

これだけ投資信託が人気をはくしていながら、その商品のレベルはと言うと非常に低い状態になっているのです。

これは日本人の金融に対するリテラシーの低さも要因の一つではありますが、やはり国単位でみても非常に深刻な問題であると言えます。

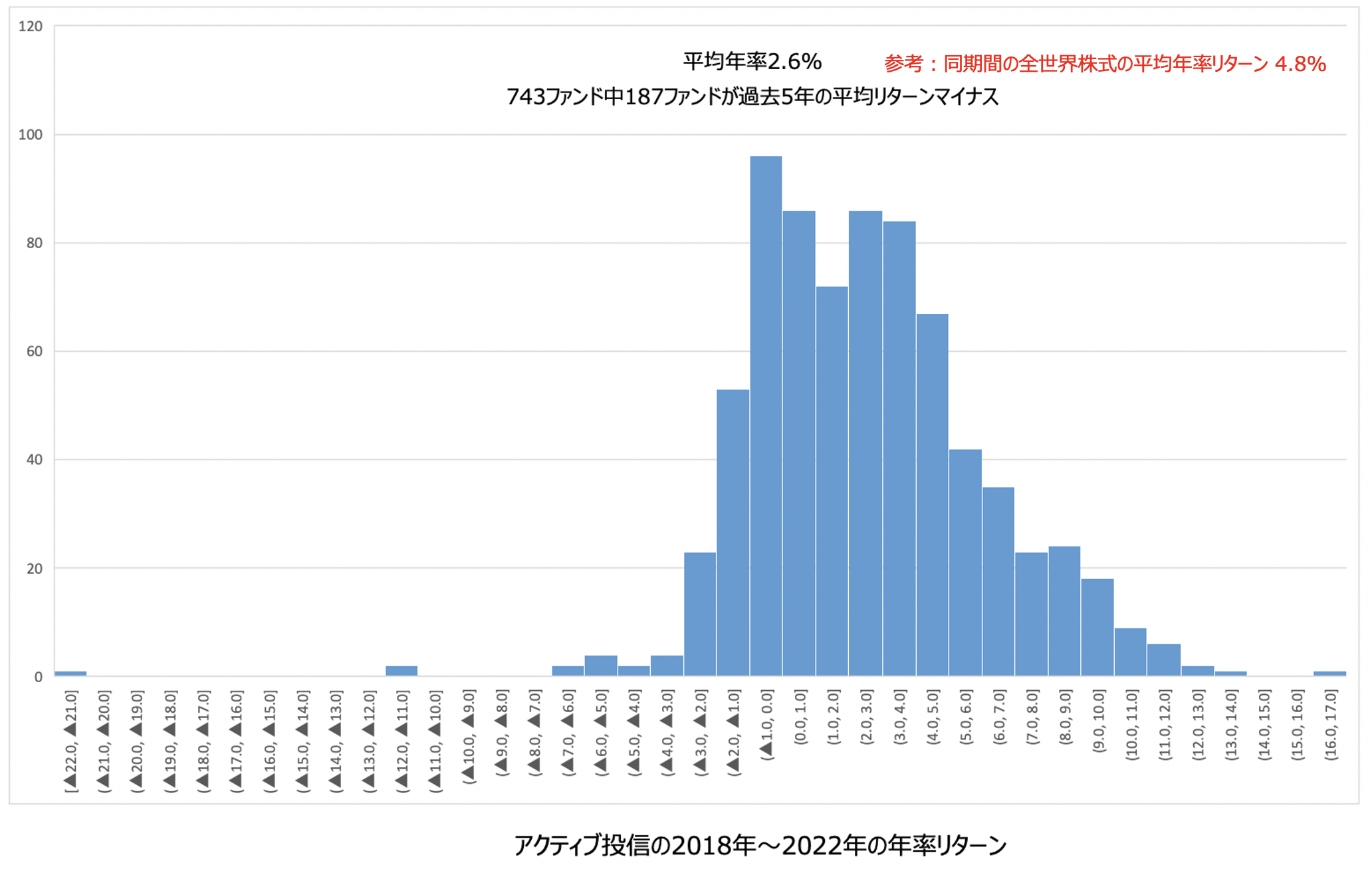

ちなみに直近の2018年-2022年のデータを金融庁が発表していますが同じく酷いものでした。

全世界株式の平均年率リターンが4.8%、債券などを混ぜたバランスファンドの平均年率リターンが3.9%の中でアクティブ投信全体の平均年率リターンは2.6%しかありませんでした。

5年間の平均リターンがマイナスのファンドが全体の25%という状態となっています。

投資信託の問題点3:本質的ではない投資信託の手数料体系

さて、上の日米の比較表で、運用成績と共に気になるのが日本の投資信託の手数料の高さです。

販売手数料は販売した時に預入資産に対してとる手数料のことを指し、信託手数料は預入資産に対して毎年発生する手数料を指します。

日本の投資信託はリターンが低いにも関わらず米国の2倍程度の手数料形態となっており問題視されています。

何故このような状況になっているかというと、日本の投資信託が完全に手数料ビジネスになってしまっているからです。

その為、難しそうでキャッチーな投資商品を組成して、高い手数料を設定した投資信託があらゆるところで率先して販売されています。

日経平均連動型といったようなインデックス型の投資信託より、米国リートブラジルレアル建投資信託といったようなファンドの方が高い手数料が取れます。

その為、このような複雑な手数料が高く尚且つ長期投資に適さない投信が銀行の窓口やネット証券を通して積極的に販売されています。

そして、販売したあと成績が悪化したら、また別の投資信託を販売します。

顧客に短期間に回転売買を促すことで購入手数料を何度も徴収することができるという仕組みが築かれているのです。

そもそもこの手数料形態は非常に本質から離れたものです。

例えば信託手数料が3%の場合、運用利回りが+10%であっても▲10%であっても手数料は左程変わりません。

例えば、1000万円を預けた場合、以下のようになります。

- +10%の場合:資産総額は1100万円となり信託手数料は33万円

- ▲10%の場合:資産総額は900万円となり信託手数料は29万円

つまり、20%もの運用利回りの差があるにも関わらず、手数料は4万円しか変わらないという事態になります。

仮にキャッチーな投資信託を設定し2000万円を投資家から集めた結果、運用リターンが▲10%だったとしても手数料は60万円となります。

つまり運用成績を上げるよりも手数料が高い投資信託を設定し多くの資産を投資家から集めることに重点が置かれた営業活動が行われているという状況となっているのです。

以上の点から、真に顧客目線にたち安定した運用利回りを目指していく投資商品になっていないことが明らかとなったと思います。

にも関わらず日本では投資信託人気が高く、これは国単位で考えても非常に深刻な問題であると私は思っています。

関連

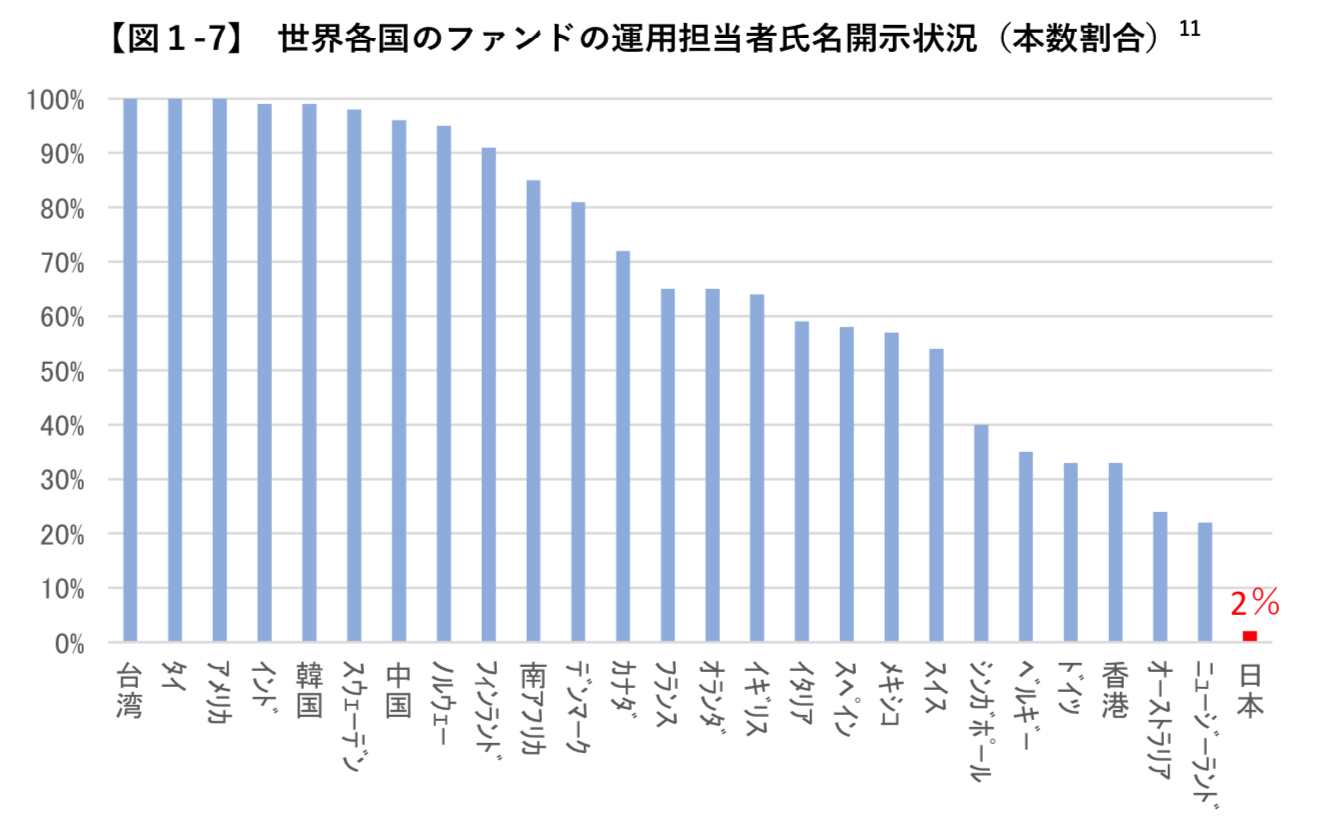

投資信託の問題点4:匿名性が高く実力が不透明な投資信託のファンドマネージャー

投資信託は信託会社に新卒から入った所謂サラリーマンファンドマネージャーにより運用されています。

日本の投信は運用者が開示されている率が低いことが金融庁から問題視されています。]

金融庁

そもそも投資信託では投資する国や商品が予め定められている為、ファンドマネージャーが腕を振るえるのは設定された範囲の中のみで辣腕を振るう範囲が限定されています。

また社内規則や投資信託協会などからも運用手法に制限をかけられています。

この為、腕に自信のあるファンドマネージャーは独立系の投資信託を立ち上げるか、ヘッジファンドのマネージャーとして独立していきます。

当然サラリーマンなので給料はある程度、限定されており運用成績によって給料が変化せず、モチベーションという観点からも低いことが想定されます。

投資信託の問題点5:インデックス投信の問題点とは?

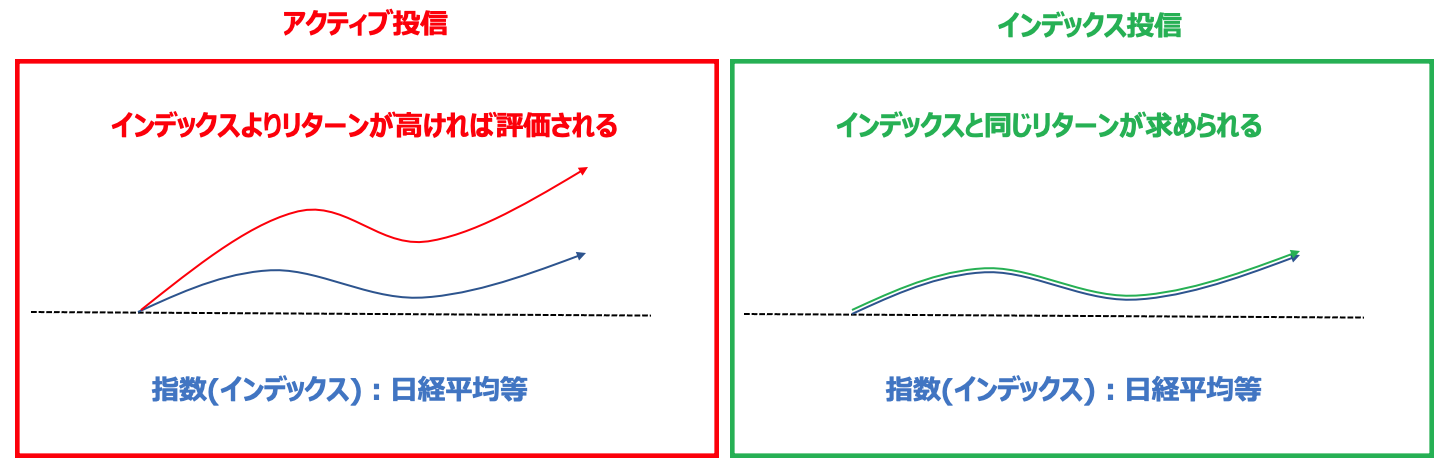

ここまでの話はアクティブ投信の話です。一言に投信といってもアクティブ投信とインデックス投信の2つが存在しています。

アクティブ投信は日経平均などの指数を超えるために運用をしているのに対して、インデックス投信は名前の通りインデクスに連動することを目的として運用しています。

関連:アクティブ運用型投資信託とパッシブ(=インデックス)運用型投資信託のどちらが優れている?リターンに加えシャープレシオや手数料水準から徹底比較!

近年は株式市場自体が好調だったのでインデックス投信の人気が高まっています。

多くの方がインデックスに投資をしていれば年率7%程度は確保できると楽観的に考えていますが大きな間違いです。

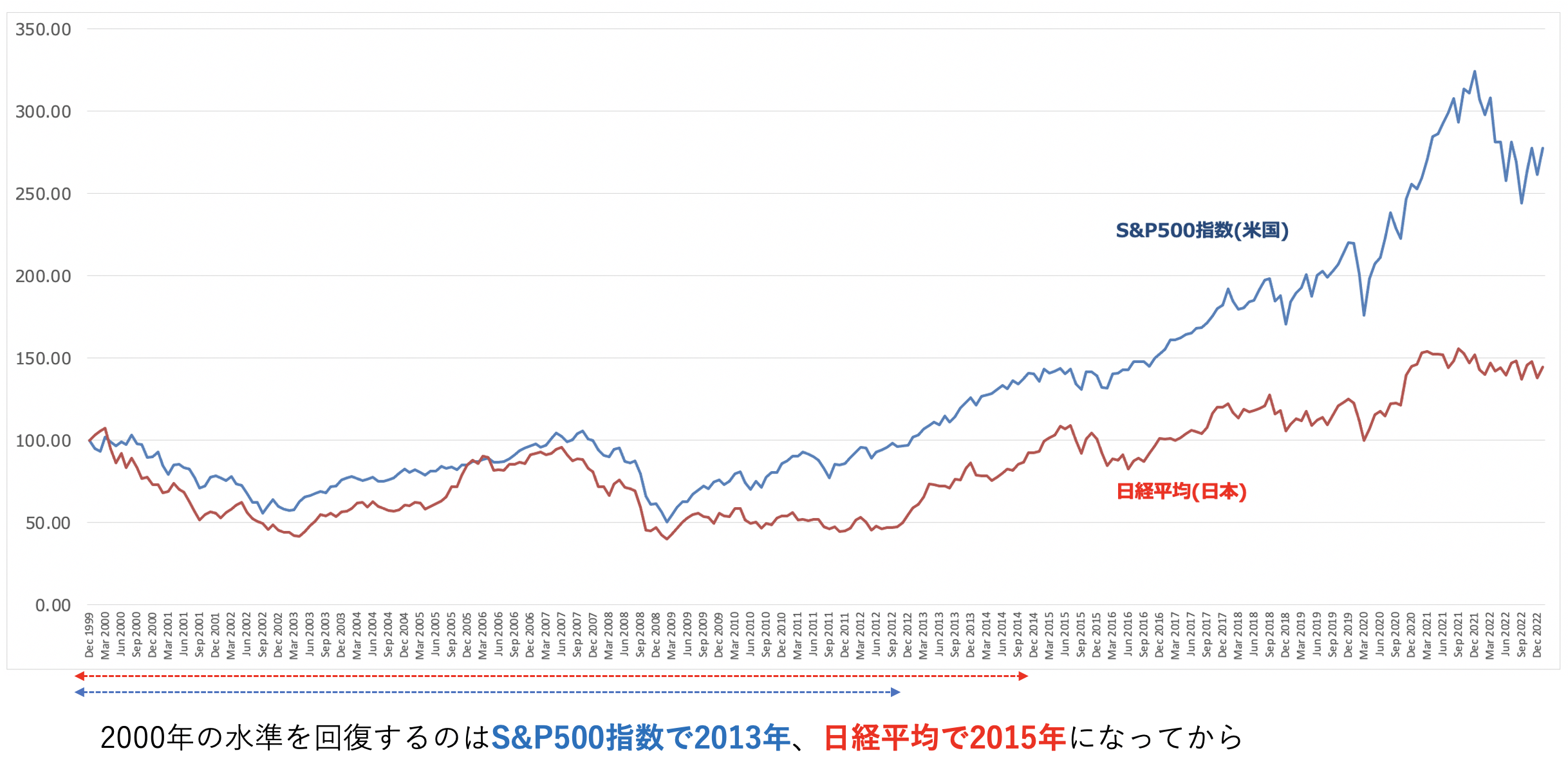

確かに30年以上という超長期でみるなら経済サイクルを経験するので年率リターンは安定化します。しかし、10年単位でみるとマイナスの期間もあるのです。

実際、S&P500指数が2000年の水準を回復したのは2013年、日経平均では2015年になってからでした。

そして、この期間に2000年からの2002年のITバブルの崩壊、2008年からのリーマンショックと暴落を経験しています。

このような暗黒時代が定期的に訪れるのが株価指数なのです。そして2010年から2021年までは金融緩和によるバブル形成によってバブル相場が到来しました。

バブルの後は基本的には暗い相場が待ち構えています。既に将来の成長をある程度先取りしてしまっているのです。

今後、インデックス投資でしばらく厳しい環境が継続する可能性についても留意しておきましょう。

投資信託の問題点6:そもそもインデックス投信では実質的に豊かになれない可能性がある

そもそもインデックス投信では実質的に豊かになれない可能性もあります。

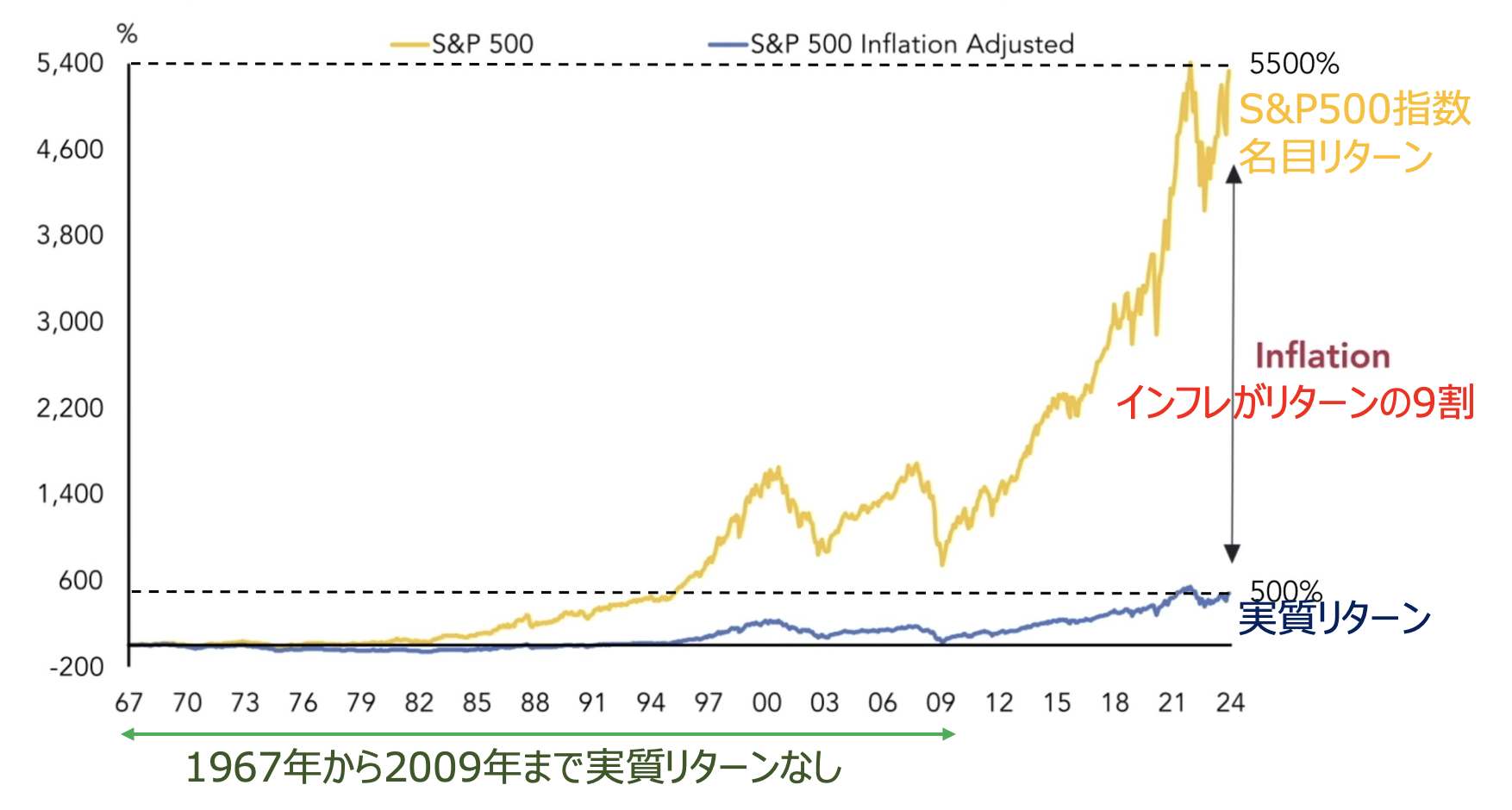

インデックスのリターンを要素毎に分解したものが以下となります。ご覧いただければ分かる通り、インデックスのリターンの9割はインフレによるものです。

インフレを差し引いた後の実質リターンは1967年から2024年の約60年間でたったの500%となっています。

年率にするとたったの3.2%という数値です。そして衝撃的なことに1967年から1994年までは実質リターンはありませんでした。

更に200年のリーマンショックを被弾した時点を考えると、1967年から2009年まで42年間実質リターンはゼロだったのです。

そして、2022年から本格的なインフレが発生しました。

インデックス投資でリターンを得ているかのように錯覚している方も多いと思いますが、その実態はインフレによるカサ増しです。

インデックス投資で豊かになるのは難しいということを前提に考えて、更に高いリターンが望めるアクティブリターンをだす選択肢が必要になってくるのです。

ヘッジファンドの投資信託に対する優位性

ヘッジファンドと似て異なる投資信託について説明した上で、ようやく今回の本題となりますヘッジファンドの投資信託に対する優位性についてお伝えしていきたいと思います。

高く安定した投資利回り

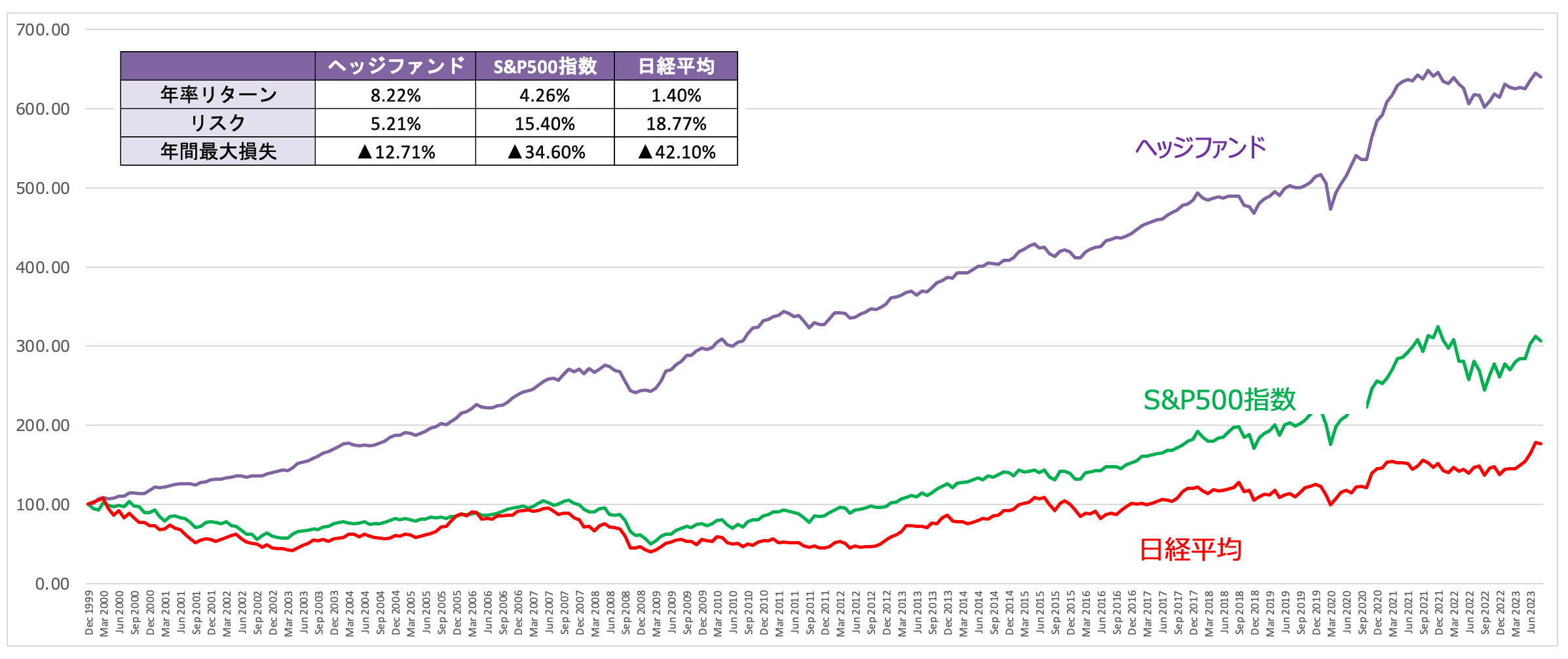

私がヘッジファンドに投資している一番の理由はこれです。まず以下のグラフをご覧ください。

上記は2000年以降のヘッジファンドと日経平均とS&P500指数の比較になります。

ヘッジファンドが圧倒して高い運用利回りを上げています。

また見て頂けるとわかるのですが、リーマンショックの時期ですらヘッジファンドは資産を大きく下落させることなる横ばいを保っています。

インデックスよりも高いリターンを暴落を回避しながら実現してきているので、インデックス投資の上位互換であるという選択肢といえます。

これはヘッジファンドがどのような相場環境であっても、収益を追求する絶対収益型であることが影響しています。

私が主軸として起用しているヘッジファンド(BMキャピタル)はファンド創設以降一度も年率でマイナスをだしておらず、

その前身のファンド時代はリーマンショックですらプラスの運用成績を上げ続けていました。

資産運用を行う上で最も重要なのは、無理のない10%~20%程度の運用成績を長期間に亘って上げ続けることであり、

その意味で優良なヘッジファンドは最もよい投資対象と呼べると私は判断しています。

投資判断を行う必要がない

前述した投資信託では自身で投資する商品、地域、分野を選ぶ必要がありました。

然しながらヘッジファンドに預け入れればヘッジファンドマネージャーが絶対的な収益を追求していくので、個人が投資判断を下す必要がなく投資に時間を割く時間が節約できます。

ただヘッジファンドにも様々な運用手法がありますので、実際に投資を考えているヘッジファンドには直接会って運用手法がどのようなものかを確認しておくことは重要です。

個人的におすすめの運用手法はバリュー株投資をベースにアクティビスト的な動きをするファンドなのですが、これについては後述致します。

優秀なファンドマネージャーによる運用

ある程度の期間存続しているヘッジファンドのマネージャーはまず間違いなく優秀です。

顧客の満足のいく運用成績をあげられていなければ、解約が相次ぎすぐに解散する羽目になります。

預入資産が順調に増加し資産総額が右肩上がりに増えているヘッジファンドのマネージャーはそれだけで金融市場を生き抜いてきた百戦錬磨の腕の持ち主といえるでしょう。

ヘッジファンドマネージャーは金融エリートによって運営されています。

日本でいえば東大や京大といった一流大学を卒業し、外資系銀行で経験を積んだあと富裕層の客先を連れて独立してファンドを立ち上げているといった経歴としても申し分のない人が多いです。

彼らの運用に臨む真剣さも投資信託のファンドマネージャーとは一線を画しています。

彼らは最初の立ち上げ時に自分の資産の大部分をファンドに入れていることが多く、ファンドの運用成績がダイレクトに自分の資産の浮き沈みに直結します。

ヘッジファンドマネージャーが受け取る手数料は、自分が出した運用利回りの中から支払われるという形態です。

つまり、運用利回りが大きければ大きいほど自身の収入が増えるという結果になります。

逆に運用成績が悪いと顧客が離れていき更に自身の資産も大きく減少してしまうことになってしまうのです。

投資信託が預入資産に対して手数料が発生する為、預入資産の拡大に焦点を当てる一方、ヘッジファンドは収益を如何にあげるかということに焦点を当てています。

自分の資産と収入の両方に影響がある為、ヘッジファンドのファンドマネージャーは常に一人称の立場で、真剣に相場に向き合っています。

顧客との距離が近い

投資信託では顧客が運用手法について知る機会はネット証券であれば目論見書、直接購入であれば窓口の営業員からと、運用主体から直接聞くことは出来ません。

目論見書は読まれた経験がある方は分かると思うのですが、兎に角分かりずらく運用手法についても判然としません。

窓口の営業員にいたっては商品の運用手法や性質について理解していない場合が殆どです。

一方ヘッジファンドであれば、投資判断を下す前に実際にヘッジファンドの方と直接会い、詳しい運用手法や今までの実績について説明を受けることができます。

その他不明点についても事前にクリアーにすることが出来ます。

柔軟な投資戦略の組み立て

投資信託のファンドマネージャーは目論見書で決められた枠の中でしか投資が出来ません。

例えば、日経平均連動型の投資信託の場合、今後相場が悪化すると分かっていても、いきなりインドの株を購入することはできないのです。

一方ヘッジファンドは絶対収益を追求するファンドです。現在上手くいっている手法が今後も上手くいき続けるとは限りません。

その場合には柔軟に投資手法を変更し、その時々にあった運用を行うことが可能となります。

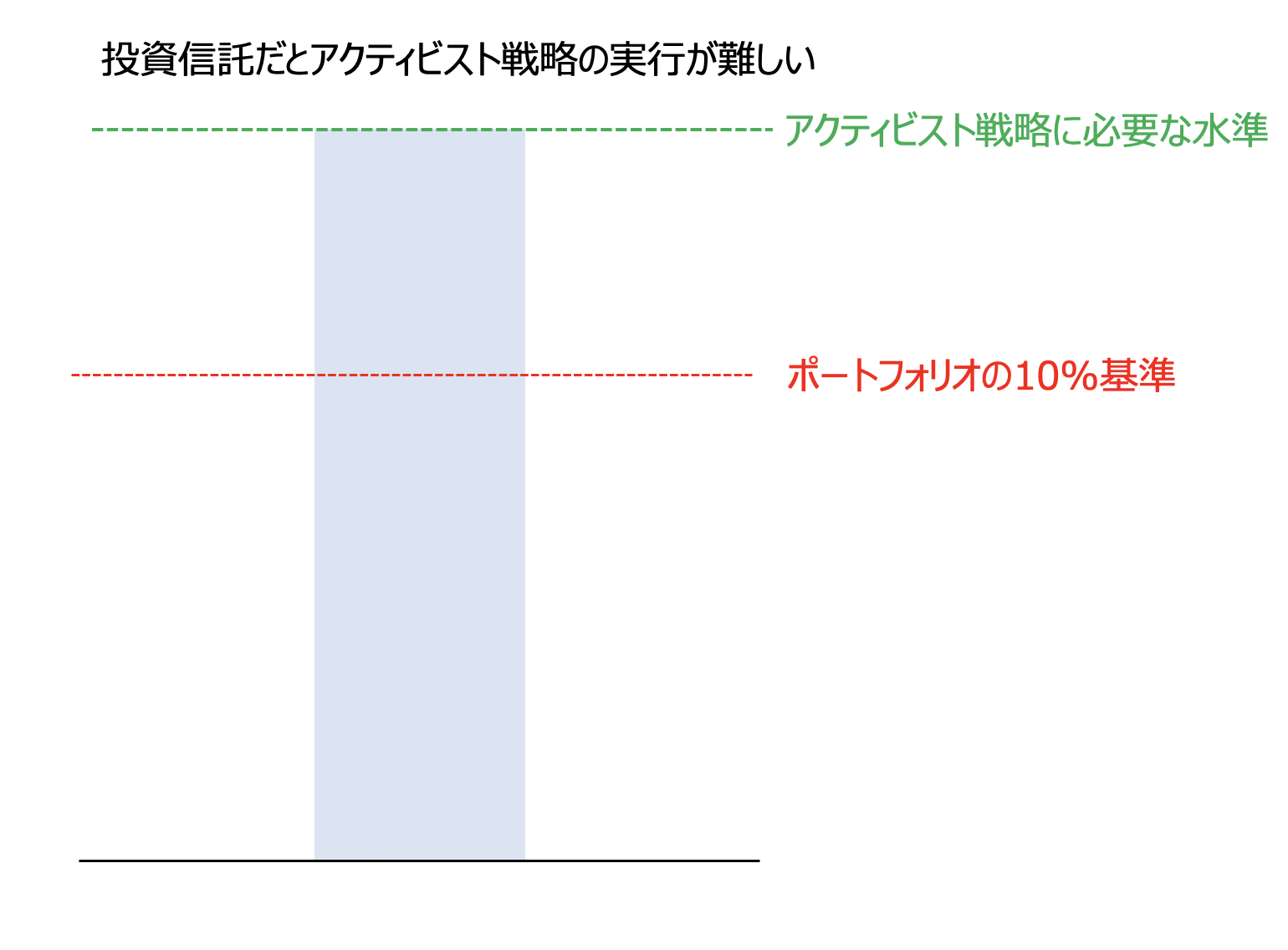

また投資信託は一般社団法人投資信託協会などからも投資戦略に制限を受けていたりします。例えば以下のような事例です。

一般社団法人投資信託協会の規則に定める一の者に対する株式等エクスポージャー、債券等エクスポージャー及びデリバティブ等エクスポージャーの信託財産の純資産総額に対する比率は、原則としてそれぞれ 10%、合計で 20%以内とすることとし、当該比率を超えることとなった場合には、一般社団法人投資信託協会の規則に従い当該比率以内となるよう調整を行うこととする。

1銘柄がポートフォリオに占める割合を10%以下に抑えないといけないという条件が加わるとBMキャピタルのような「物言う株主」戦略が難しくなります。

ファンドマネージャーが辣腕を振るって運用するためにはヘッジファンドという形態が適しているのです。

示唆に富み勉強となる運用レポート

ファンドによるのですが、ヘッジファンドによっては定期的に顧客に対して運用のレポートを出している場合があります。

今期行ったディールについて何故投資判断を下したか、またなぜ売却したのかの理由について詳細な説明が記載されています。

一流のファンドマネージャーの思考回路が分かると共に、自らの株式投資に対する知識の底上げになる非常に示唆に富んだ内容となっています。

巷で売られている本を読むよりよっぽど勉強になる内容となっています。

ヘッジファンドの弱点

ここまでヘッジファンドの優れている点を中心に説明して参りました。

以下ではヘッジファンドの弱点といえる部分についても記載していこうと思います。

敷居の高さ

最近の投資信託では1000円から投資できるなんてものもあります。

しかし、海外の著名なヘッジファンドであれば1億円以上はざらです。

日本のヘッジファンドでも基本的には1000万円を最低投資金額としています。

ヘッジファンドが私募という形をとっており、法律上毎期新規で受け入れる顧客の数が決まっているのと、顧客管理費用を出来うる限り抑えたいという思惑によるものです。

先程申し上げました通り、ヘッジファンドは投資判断を下していただく前に顧客と直接会い説明しますし、その後のサポートも手厚く行っています。

その為、顧客を対応できる人数には限界があるのです。

1000名から10万円預かって1億円を集めるより、10名から1000万円預かって1億円を集める方が効率がいいのです。

私も一番最初にヘッジファンドに預け入れた時は、どうにかお願いし、500万円で受け付けて頂きました。

一般的には、1,000万円以上の預け入れが必要になると考えておいた方が良いです。

アクセスの難しさ

ヘッジファンドの弱点の2つ目は、アクセスの難しさ、つまり発見すること自体が多くの人にとって容易ではないという点にあります。

これはヘッジファンドが公募でなく私募によって資金を集めていることによるものです。

投資信託のように「公募」、つまり広告を打ったり証券会社に卸売りすることが出来れば、一般投資家の目に触れる機会も多くなります。

しかし、ヘッジファンドの場合はファンドの関係者と直接のコネクションをもつ、知り合いにしかその存在を知らせるチャンスはありません。

富裕層や金融関係者の間ではヘッジファンドに関する情報が日常的に共有されています。

しかし、一般サラリーマンや富裕層とのつながりの薄い人達は、恒常的にこれらの情報に触れることは、まずありません。

この、「そもそも出会うことができない」というのは、まとまった資金を持っている一般層からすると、比較的深刻な問題になっていると思います。

海外と日本のヘッジファンドを比較!海外の方が敷居は高いが国内ヘッジファンドにも優秀なHedgeFundが存在!?

ヘッジファンドの「強み」と「弱み」のまとめ

以上みてきたように、ヘッジファンドには、

- 顧客が投資判断を行う必要がない

- 投資判断を行っているファンドマネージャーが優秀

- 顧客との距離が近い

- 投資戦略を柔軟に組み立てる

- ファンドならではの投資戦略を学ぶ機会に恵まれる

と言った利点がある一方、

- 敷居が高く、投資最低金額が高い(1,000万円以上となっているファンドが多い)

- アクセスするのが難しい(出会うこと自体が難しい)

といった弱点があります。

結論として、高い敷居をクリアできる、1,000万円以上のまとまった金額があり、ヘッジファンドについての情報を少しでも持っている人にとっては、

ヘッジファンドというのは極めて理想的な投資先となる場合が多いのです。

現時点で銀行口座に60万円しかないという方はヘッジファンドへの預け入れは現実的に難しいです。

しかし、ある程度まとまった金額をもっていながら、なんとなく銀行に預けている(もしくはよく分からない投資信託を持っている)という方は、

自らヘッジファンド担当者へと問い合わせし、運用実績や契約内容について具体的に聞いてみるのが良いと思います。私も日本の全てのヘッジファンドを知っているわけではありません。

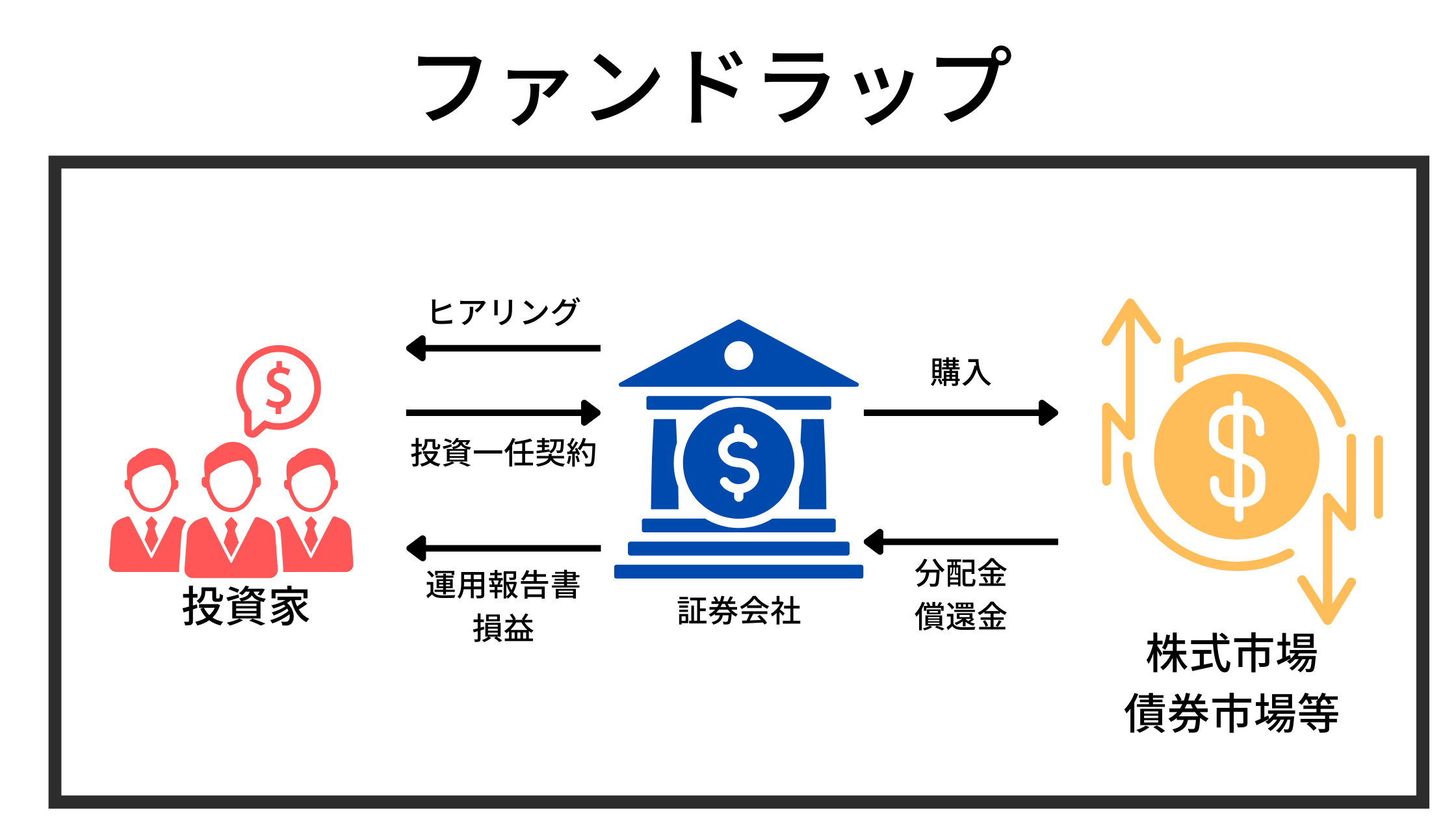

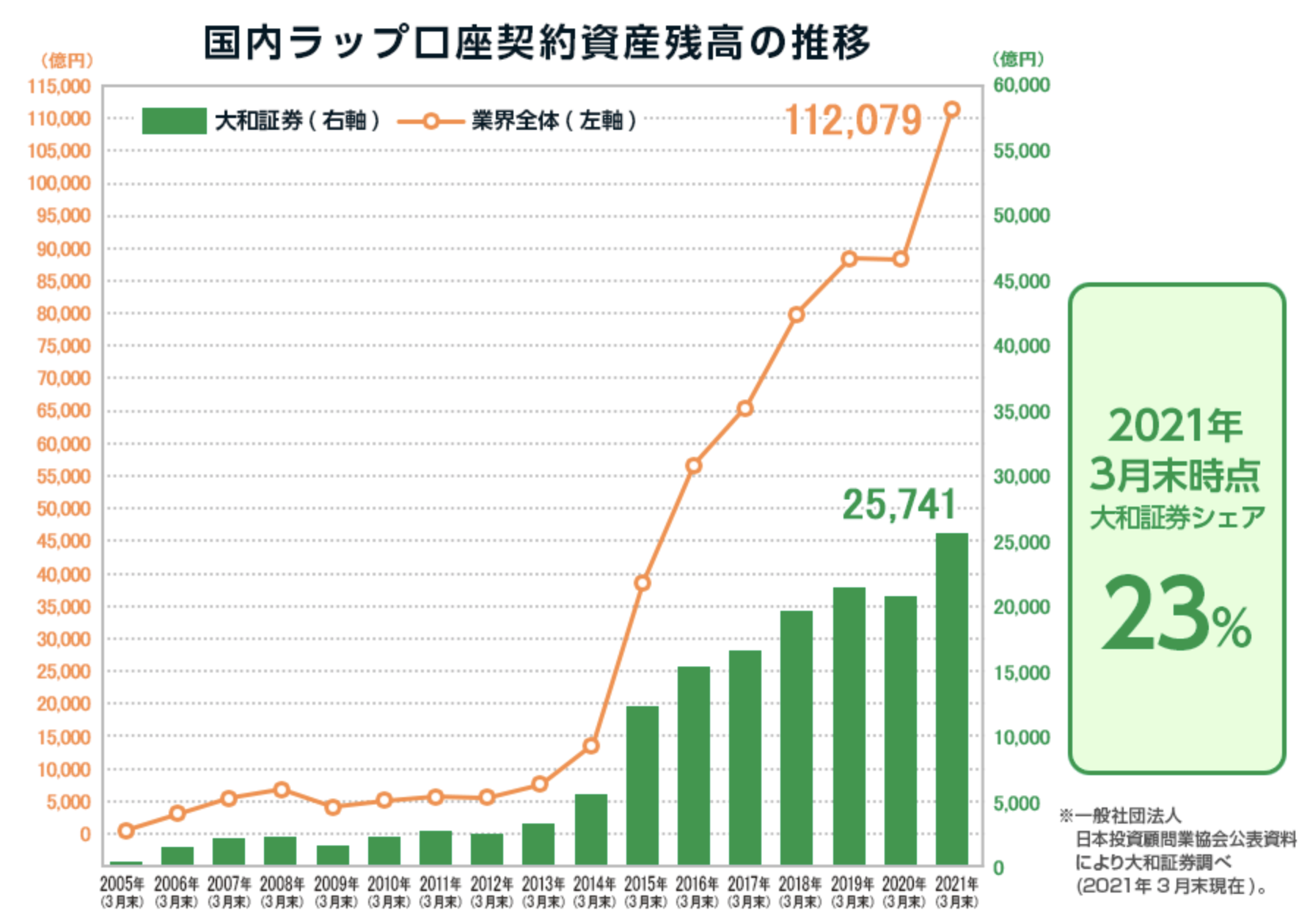

近年運用残高が急拡大しているファンドラップにもヘッジファンドは組み入れられている

近年、急拡大している金融商品としてファンドラップ があります。

ファンドラップは投資家と証券会社が投資家と投資一任契約を結んで各投資家に適したポートフォリオを組成して運用するサービスです。

何を購入していいか分からない投資初心者に人気を博して運用残高は急激にのびて11兆円という水準まで拡大しています。

ファンドラップを利用すると投資家は金融期間にファンドラップフィーというコンサルフィーを払った上で、運用商品の信託手数料という二重の手数料を払っています。

ただ、運用成績は凡庸なものとなっています。

→ 【ファンドラップとは?】あまりにもひどいと評判?大手金融機関が本腰で乗り出している商品のリターンや手数料を比較

ファンドラップは基本的には株式と債券と不動産(=REIT)に分散投資を行なっています。

しかし、2022年のように金利が上昇して債券、株式、不動産の全てが下落するような局面では機能しません。

そのため、いくら分散していてもポートフォリオの価値が下落してしまうのです。

このような状況で重宝されるのがヘッジファンドです。

ヘッジファンドはさきほどお伝えしたとおり、相場環境によらず安定したリターンをもたらしてくれるので2022年のような相場でもリターンが狙えます。

ファンドラップもヘッジファンド型投信を組み入れているファンドもありますが、質の悪いものばかりで組み入れている意味がありません。

やはりしっかりしたヘッジファンドに投資することをおすすめしたいところです。

おすすめ運用手法

ヘッジファンドが魅力的な投資商品であることについて説明しましたが、一口に絶対収益型のファンドといっても運用手法は様々です。

その中でも安定した資産形成という目的を達成する為に私がおすすめするのはベンジャミン・グレアム氏の源流ともいえる本格的なバリュー株投資に、

能動性を加えたアクティビスト型本格バリュー株投資手法です。

これは以下に説明しますが、簡単にいうと値下りリスクを極端に少なくしながら、大きな株価上昇を狙う投資手法です。

バリュー株投資手法

まずバリュー投資の部分ですが、これは単にPBRやPERといった指標だけに依拠するのではありません。

企業の財務諸表を詳細に分析した上で、理論株価に対して大きな安全域を有している株に投資を行うという手法です。

理論株価は以下の式で求めることが出来ます。

(①現時点の純資産価値 +②今後の事業価値 ) ÷ ③発行済株式数

まず①の現時点の純資産価値について企業の純資産は

(総資産 - 総負債)で求めることが出来ます。

この式の資産を更に分解すると

(現金性資産+事業性資産ー総負債)とすることが出来ます。

事業性資産は商品や建物や設備といったもので本当に、財務諸表にのっているだけの価値があるか分からない資産ということが出来ます。

本当にその商品は販売することが出来るのか、設備投資や建物は老朽化により本当にそれだけの価値があるのか?という疑念はありますが、現金性の資産例えば現金や売掛金や投資有価証券などは、確かに記載されているだけの価値があります。

この現金性の資産だけを資産とカウントし、ここから総負債を引いて保守的な純資産価値を出します。

実は日本株は小型株が多く、この保守的な純資産価値だけで、株式価値(株価×発行済株式数)を上回っている株が存在しています。

つまり、以下の理論株価の式の①の更にその中の非常に保守的に見積もった純資産価値だけで現在の株価を上回っているという大きな安全域を有した銘柄も実際に存在しているということです。

(①現時点の純資産価値 +②今後の事業価値 ) ÷ ③発行済株式数

このような銘柄はごろごろしている訳ではないですが、非常に下落リスクが低い銘柄だということが出来ます。

そもそも現金性の資産だけを加味した保守的な純資産価値だけで株式価値を上回っているということは、今会社を清算すれば株主は、株価と現金性純資産価値の差額を受け取れることになるということを意味します。

分かり易くいうと、2万円が入った財布がデパートで1万円でうられているといった感じです。

全部が全部このような銘柄でないにしても、更に詳細に財務諸表の分析を行った上で割安と判断できる銘柄に投資することは、

グレアムの時代から続く王道ともいえる投資手法で、値下りリスクを極力抑えることが出来ます。

→ベンジャミン・グレアムの投資対象『ネットネット株』を分かり易く解説

アクティビスト型バリュー投資

ここまでは根気よく行えば、専門家が行うより精度は落ちるものの個人でも時間をかなり使いますが行うことが出来ます。

然し、このバリュー投資には一つ欠点があります。

それは万年割安株として放置され続ける可能性があるということです。

そもそもなぜ割安に放置されているかという点ですが、理由は簡単で時価総額が低く、東証二部や地方証券取引所に上場されており誰からも注目されず放置されてしまっている為です。

この欠点はヘッジファンドに預け、その資金力を活かし大量に保有をして頂き経営に働きかけ株価向上策を実施させることが有効打となります。

つまり大株主となり経営に入り込み以下の理論株価を高める施策を実施させるということです。

(①現時点の純資産価値 +②今後の事業価値 ) ÷ ③発行済株式数

ヘッジファンドには経営に精通した方も在籍しています。

②の事業価値をあげる施策を提言して今後の事業価値を上昇させたり、

保有している現金で③発行済株式を取得する自己株買を実施させ、理論株価を引き上げると共に、株式市場からの注目を集めていきます。

このようなヘッジファンドに預けることにより、株価下落リスクを抑えながらも、大きな値上がり益を見込めるという最強の投資手法を享受することが出来ます。

日本のヘッジファンド

ヘッジファンドといえば欧米が主流というイメージですが、最初の図でも分かります通り日本でも運用総額が増えてきて一般的になりつつあります。

私も日本のヘッジファンドに投資しているのですが、日本のヘッジファンドの特徴と強みについて説明していきます。

高くて安定的な利回り

欧米に比べてパフォーマンスが悪いのではと思われてる方もいらっしゃると思います。

しかし、日本のヘッジファンドのなかには欧米のファンドより優秀な利回りをあげているファンドも存在しています。

私の投資しているファンドではファンド自体の運用利回りは毎年20%程度で、2015年のチャイナショックを含め運用開始から一度もマイナスの年がなく、今まで運用を続けています。

また、この前身の小規模のファンド時代にはリーマンショックですらプラスで乗り切っています。

更に特筆すべきはヘッジファンドの中には、派手な運用利回りを求めてレバレッジを掛けるファンドがありますが、このファンドはレバレッジを掛けた運用は行わず堅実に着実に運用しながらこれだけの成績をあげています。

直接ヘッジファンドから説明を受けれる

ヘッジファンドから説明を受ける時に、日本語の資料を用い、日本語で説明を受けられるというのは安心感が高いです。

更に投資後のアフターサポートについても日本語で受けることが出来るというのも大きなメリットです。

終わりに

以上、ヘッジファンドの特徴や投資信託の実態、そして日本のヘッジファンドの説明などをまとめてお送りしました。

是非参考にして頂ければと思います。

色々と紹介しましたが、結局はMLパートナーズに預けて放っておけば良いのではないかなと、個人では思う次第です。