本日は「仕組み債」と共にもっぱら話題になっている「ファンドラップ」について取り上げます。その実態はどうなのでしょうか?

ファンドラップは全国銀行協会や日本証券業界、さらには金融庁も問題視している金融商品です。

全国銀行協会は115行を対象に仕組み債やファンドラップなど運用商品をめぐる実態調査に乗り出す。日本証券業協会も仕組み債のリスクを正確に伝えるよう指針を改める。不安定な市場動向が続けば、損失を抱える顧客が増えかねない。金融庁も販売体制を検証する方針だ。政府の資産所得倍増プランの実現性を高めるためにも販売体制の構築が重要になる。

本日は金融庁が出している「金融審議会 顧客本位タスクフォース」を基に、どのような商品なのかを紐解いていきたいと思います。

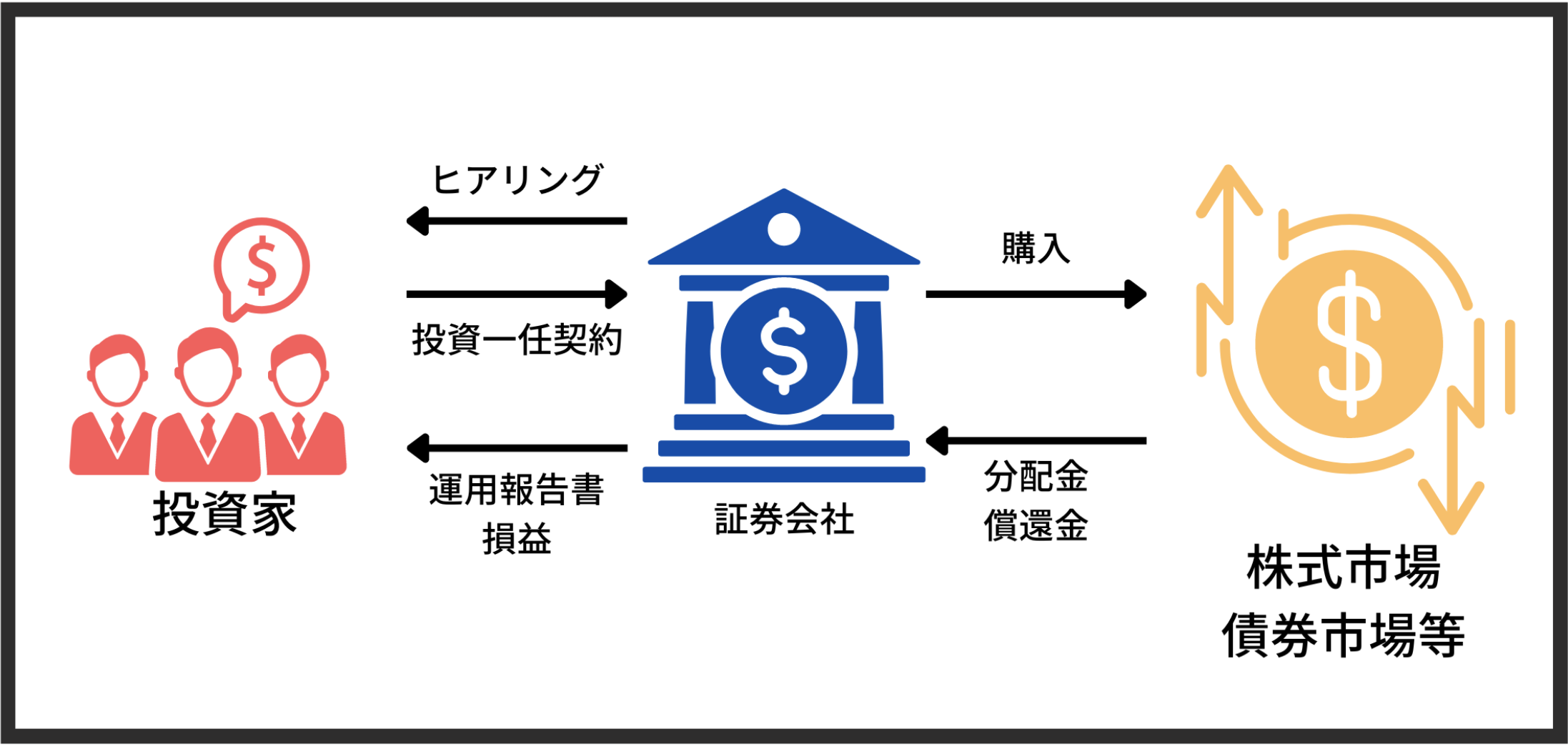

ファンドラップとは投資家一人一人にオーダーメイドでポートフォリオを作成し投資一任契約を結んで運用と管理を代行するサービスです。

人によってはリスク選好だったり、保守選好だったりするので、個人の希望に沿った商品を紹介していくことになるでしょう。

そのため、単純に野村のファンドラップはどのくらいのリターンなのか?

大和のファンドラップはどのくらいのリターンなのか?

というものが中々把握できないところがあります。

実績があやふやなので、本当に良い商品なのかどうかがブラックボックスになってしまっています。

また手数料体系も不明瞭でわかりにくくなっています。

その背景から、しっかりとした運用体制ができていて顧客保全できているのかについて金融庁も目をつけているということですね。

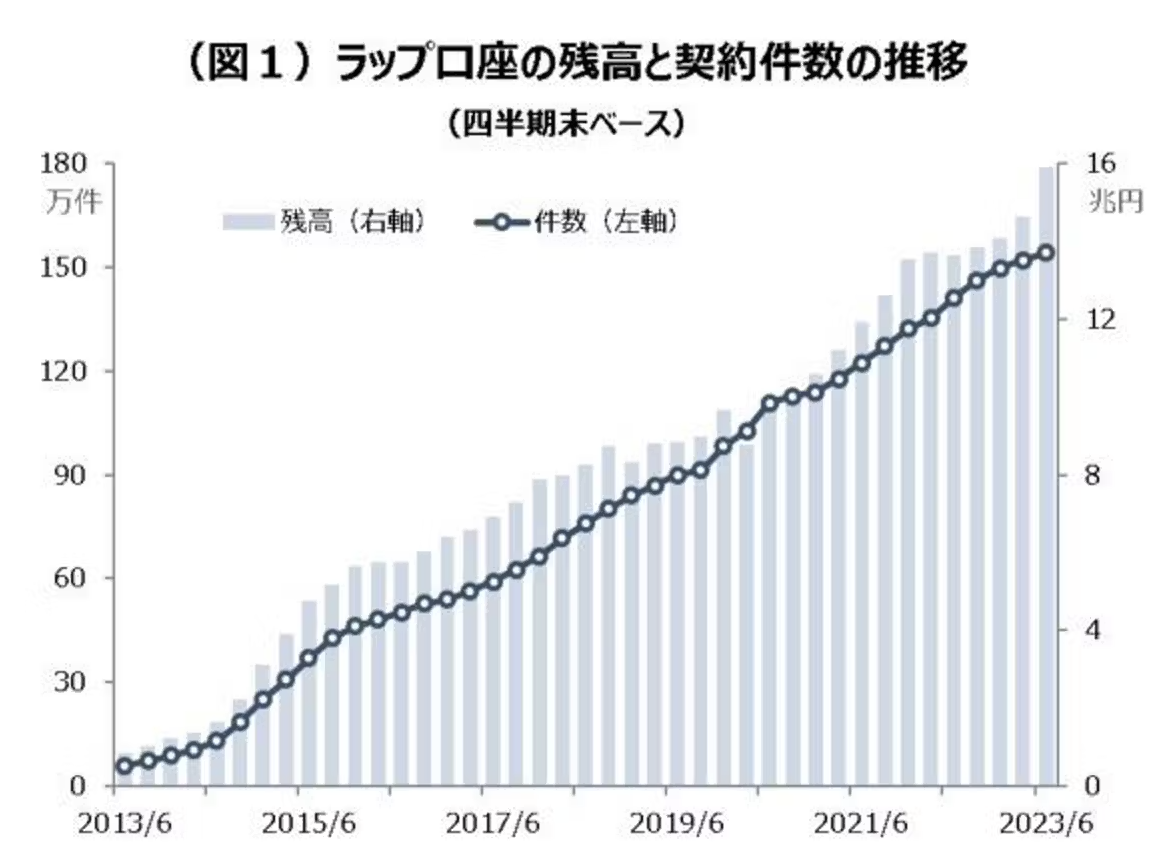

あとで詳しくお伝えしますがファンドラップの成績は残念ながらひどいものとなっています。

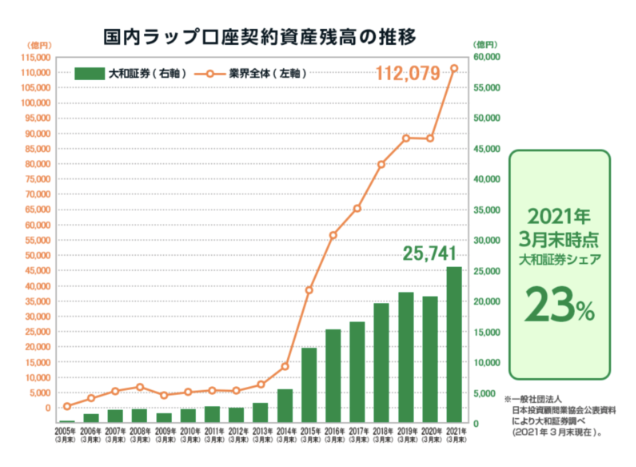

しかし、各金融機関の営業力によってラップ口座の契約資産額、件数は年々増加しており16兆円に迫る勢いとなっています。

大手証券は株式口座の開設、売買がネット証券に取られてしまったわけですから、ファンドラップに社の命運を賭ける勢いで顧客開拓をしているものと想像しています。

本日は以下のポイントを中心にお伝えしていきたいと思います。

今回お伝えすること

- ファンドラップとはどのようなサービスなのか?

- ファンドラップの複雑な手数料体系とは?

- ファンドラップの運用実績と不調の原因とは?

- ファンドラップより安定して高いリターンが狙える投資先とは?

ファンドラップとはどのような商品なのか?投資信託とはどう違うのか?

ファンドラップの仕組みは以下の通りです。

左側の投資家は我々個人投資家を指します。中央の証券会社は野村證券や大和証券を指します。

証券会社に限らず、三菱UFJや三井住友銀行など国内銀行もファンドラップは展開しています。

証券会社のファンドラップの定義はというと以下になります。投資信託を対象とするのが大前提の商品です。

投資信託(ファンド)を投資対象とするラップ口座。ラップ口座とは金融機関が顧客と投資一任契約を締結して、顧客に代わって投資資金の配分から売買の執行、口座管理まで一括して請け負うサービス。

2004年4月の証券取引法等の一部改正に伴い証券会社や信託銀行に全面解禁された。当初は最低投資金額を数億円以上に設定するなど富裕層向けサービスという色彩が強かったものの、最近は投資対象資産を投資信託に限定する代わりに最低投資金額を引き下げるなど、投資家の間口が広げられている。

手数料は一般に運用資産残高に応じて徴収され、これに加えて運用成果が上がった場合は成功報酬の支払いを求められるケースもある。

2014年以降、ファンドラップは急速に普及し、証券会社、銀行などの主力のリテール商品になった。

最初は富裕層向けのサービスだったのですね。今では500万円からなど小口の投資家へのサービス提供も始めています。間口が非常に広いですね。

まとまった資産の運用:

投資信託はある程度個人で商品を選ばなければなりません。個別株に取り組むのとさして変わらない現状があります。

金融相場の後半にテーマ投信などに投資をして、そのまま下落相場に巻き込まれ大損失を被る投資家が少なくありません。

しかし、ファンドラップであれば勉強なしで大手金融機関に丸投げで良いということでしょう。

金融機関の必死の営業によって運用残高は各社以下の通りとなっています。ダイワファンドラップは2兆7000億円という規模になっています。

証券会社だけでなく銀行系もファンドラップに乗り出していることが読み取れますね。

| 合計運用残高 | |

| ダイアファンドラップ | 27,305 |

| 日興ファンドラップ | 18,974 |

| 野村ファンドラップ | 16,196 |

| 野村SMA (エグゼクティブラップ゚) | 13,951 |

| 三井住友信託ファンドラップ (SMA) | 8,561 |

| SMBCファンドラプ | 8,199 |

| りそなファンドラップ | 7,329 |

| MUFGファンドラップ | 3,313 |

| Mizuho Fund Wrap | 3,156 |

| いちよしファンドラップ | 1,868 |

| ウェルススクエアファンドラップ | 1,811 |

| みずほファンドラップ | 1,207 |

| ダイワファンドラッププレミアム | 978 |

| ダイワSMA | 912 |

| 楽ラップ | 763 |

| 東海東京ファンドラップ | 621 |

| アイザワファンドラップ | 576 |

投資資金の配分から売買の執行、口座管理まで一括で請け負ってくれるので、これは楽ですね。

しかし、リターンが出ないのであれば困ったものです。運用リターンについては後半で見ていきたいと思います。

ファンドラップの手数料は?

大手金融機関に丸投げで良いのであれば、それはそれは楽で良いです。しかし、無料でそんなことをしてくれる人はいません。

当然、ファンドラップにも手数料がかかってきます。投資信託の手数料はアクティブファンドであれば購入手数料が3.2%ほど、信託手数料が2%前後ですので初年度は5%くらいです。

アクティブファンドの分析記事集:

ファンドラップはというと以下の手数料がかかってきます。

まずファンドラップ特有のコンサル料に相当するファンドラップフィーが発生した上で、通常の投資信託のように信託手数料や解約時の信託財産留保額が発生します。

| 野村證券 | 大和証券 | SMBC日興証券 | 東海東京証券 | ||

| ファンドラップフィー 固定報酬型 or 成功報酬併用型 |

固定報酬併用型 | 0.44~1.738% | 0.385~1.76% | 0.22~1.32% |

0.825~1.65% |

| 実績報酬併用型 | 0.352~1.529%+超過部分成功報酬 | -- | 0.198~1.118%+超過部分成功報酬 | 0.56~1.122%+成功報酬 | |

| 超過部分成功報酬の説明 | 基本報酬控除後の時価評価がHWMを超過した額の11% | -- | 基本報酬控除後の時価評価がHWMを超過した額の11% | 計算基準日の時価評価額がHWMを超過した額の16.5% | |

| 信託手数料 | 最大1.35%±0.7% | 目論見書に記載 | 最大0.685% | 最大1.36%程度 | |

| 信託財産留保額 | 最大0.5% | 目論見書に記載 | 目論見書に記載 | 最大0.3% | |

| その他費用 | 目論見書に記載 | 目論見書に記載 | 最大2%程度 | 目論見書に記載 | |

非常に複雑に見えますが、毎年3%程度はかかると見込んでおきましょう。

さらなる詳細は目論見書をしっかり読むことをおすすめします。世の中の人の大半が目論見書を読んで商品を購入しません(笑)

投資を軽く見過ぎだと思います。世界中のエリートが死に物狂いで戦っている戦場で丸腰で戦いに挑むようなものです。

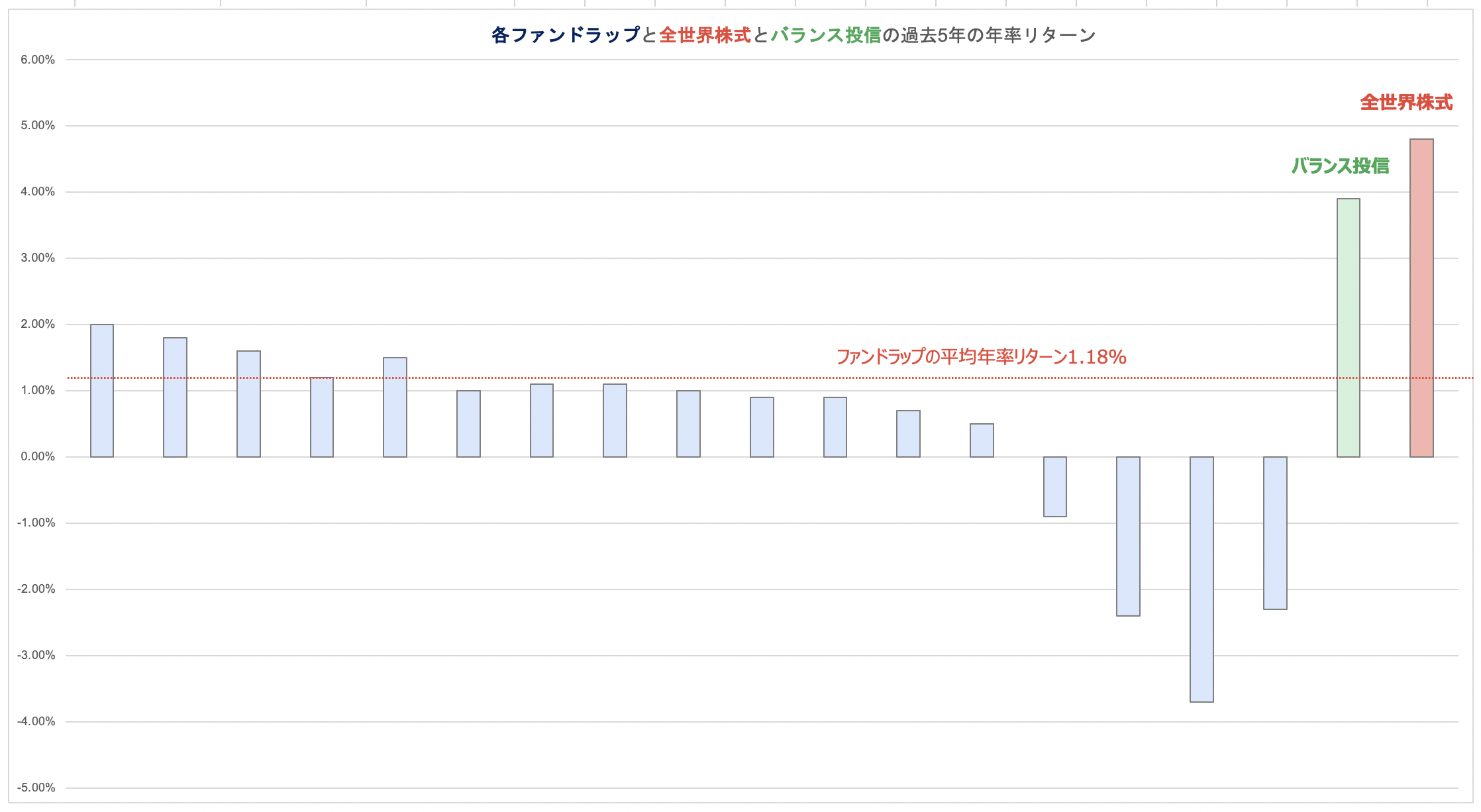

10年後にはどうなる?ファンドラップ各社の運用リターンはひどい!?2022年末までの最新のリターンランキングを紐解く

さて、もはやこれ以外気にしなくてもいいと言っても過言ではないくらい重要な指標であるリターンの項目です。

最新の2022年末までのリターンを比較

金融庁が「ブラックボックスだ」とファンドラップを調査した結果の成績が以下となっています。

調査結果は2018年から2022年末までとなっています。実際は10年ほどの実力を見たいところですが比較的新しいサービスなので、やむを得ません。

金融庁のデータを元に管理人作成

| 過去5年(2018-2022年末) | 過去3年(2020-2022年末) | |||

| シャープレシオ | 年率リターン | シャープレシオ | 年率リターン | |

| 楽ラップ | 0.23 | 2.00% | 0.16 | 1.50% |

| ダイアファンドラップ | 0.22 | 1.80% | 0.26 | 2.40% |

| 三井住友信託ファンドラップ (SMA) | 0.20 | 1.60% | 0.24 | 2.10% |

| 野村SMA (エグゼクティブラップ゚) |

0.17 | 1.20% | 0.14 | 1.20% |

| いちよしファンドラップ | 0.16 | 1.50% | 0.22 | 2.10% |

| SMBCファンドラプ | 0.14 | 1.00% | 0.21 | 1.70% |

| アイザワファンドラップ | 0.14 | 1.10% | 0.15 | 1.40% |

| 日興ファンドラップ | 0.13 | 1.10% | 0.24 | 2.30% |

| ダイワファンドラッププレミアム | 0.12 | 1.00% | 0.12 | 1.10% |

| 野村ファンドラップ | 0.12 | 0.90% | 0.12 | 1.10% |

| Mizuho Fund Wrap | 0.12 | 0.90% | 0.07 | 0.60% |

| みずほファンドラップ | 0.10 | 0.70% | 0.10 | 0.80% |

| ウェルススクエアファンドラップ | 0.09 | 0.50% | 0.06 | 0.40% |

| りそなファンドラップ | ▲ 0.18 | ▲ 0.9% | ▲ 0.37 | ▲ 2.2% |

| 東海東京ファンドラップ | ▲ 0.49 | ▲ 2.4% | ▲ 0.83 | ▲ 4.6% |

| ダイワSMA | ▲ 0.52 | ▲ 3.7% | ▲ 0.34 | ▲ 2.7% |

| MUFGファンドラップ | ▲ 0.57 | ▲ 2.3% | ▲ 0.68 | ▲ 3.3% |

| 平均 | 0.15 | 1.18% | 0.16 | 1.44% |

| eMAXISバランス (8資産均等) |

0.41 | 3.90% | ||

| eMAXIS Slim 全世界株式 |

0.38 | 4.80% | ||

過去3年でみるとダイワファンドラップ の年率2.4%が、過去5年でみると楽ラップの年率2.0%が最大のリターンとひどい結果になっています

ちなみに上記の期間つまり2018年から2022年末は以下の通りとなっています。

2021年までは株式も債券も堅調に推移しましたが、2022年に発生したインフレによって大きくリターンを落としています。(追って詳述します)

以下、ご覧いただければ分かる通り債券のリターンがひどいですね。債券が安全というのはただの思い込みなのです。

全世界株式100%:年率8.89%

全世界株式50%+長期債券50%:年率3.39%

長期債券100%:年率▲2.36%

2018年から2024年の株式と債券のリターン

株式と債券に分散投資をしているファンドラップの運用リターンが低いのも至極当然の結果ということになりますね。

ただ、上記はドル建のリターンです。円建でみると2018年から2022年末で15%程度円安になってるのでリターンは改善します。

つまり、ファンドラップよりは円建だと高いリターンになるということになります。

さきほどのファンドラップ のリターンであれば、個人でインデックスファンドやバランスファンドを購入する方がまだましですね。

元本割れするような投資先を選んで長期投資してしまうと、10年や20年後に長期間資産を寝かせたままになりかねません。機会損失が凄まじいです。

→ アクティブ運用型投資信託とパッシブ(=インデックス)運用型投資信託のどちらが優れている?リターンに加えシャープレシオや手数料水準から徹底比較!

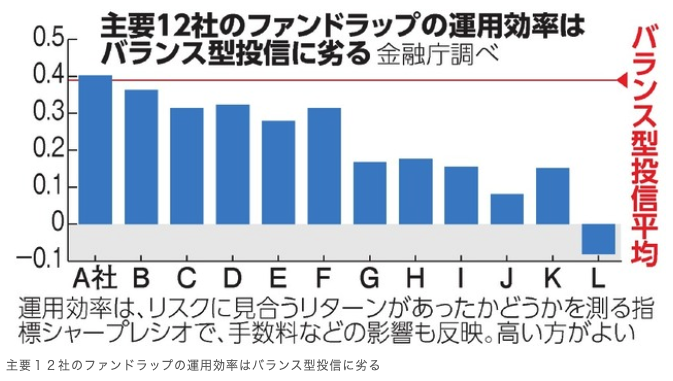

実際、シャープレシオみても以下の通り殆どはバランス型の投信にも満たない結果で終わっていることが明らかになっています。

2021年末までのデータと比較して見えてくることとは?2022年に何があったのか?

当ブログはファンドラップの成績について定点観測していますので2021年末までのリターンとも比較していきたいと思います。

| 過去3年年率リターン | 過去5年年率リターン | |||

| 2019-2021 | 2020-2022 | 2017-2021 | 2018-2022 | |

| ダイアファンドラップ | 8.2 | 2.4 | 4.74 | 1.8 |

| 三井住友信託ファンドラップ (SMA) | 7.1 | 2.1 | 3.3 | 1.6 |

| 野村SMA (エグゼクティブラップ゚) | 7.6 | 1.2 | 4.0 | 1.2 |

| 水戸ファンドラップ | 6.6 | 2.5 | 3.1 | 1.2 |

| いちよしファンドラップ | 7.5 | 2.1 | 4.0 | 1.5 |

| SMBCファンドラプ | 6.7 | 1.7 | 4.1 | 1.0 |

| アイザワファンドラップ | 6.8 | 1.4 | - | 1.1 |

| 日興ファンドラップ | 7.7 | 2.3 | 4.1 | 1.1 |

| ダイワファンドラッププレミアム | 8.1 | 1.1 | 6.0 | 1.0 |

| 野村ファンドラップ | 7.8 | 1.1 | 4.3 | 0.9 |

| Mizuho Fund Wrap | 8.0 | 0.6 | 5.0 | 0.9 |

| みずほファンドラップ | 5.8 | 0.8 | 3.2 | 0.7 |

| ウェルススクエアファンドラップ | 5.1 | 0.4 | 2.7 | 0.5 |

| りそなファンドラップ | 4.3 | ▲ 2.2 | - | ▲ 0.9 |

| 東海東京ファンドラップ | 1.9 | ▲ 4.6 | 0.6 | ▲ 2.4 |

| ダイワSMA | 3.6 | ▲ 2.7 | 2.2 | ▲ 3.7 |

| MUFGファンドラップ | 1.2 | ▲ 3.3 | 0.9 | ▲ 2.3 |

上記をご覧頂ければ分かりますが、2022年を含んだデータだと全てのファンドラップで大きくリターンが低下しています。

別の観点からもリターンを紐解いていきたいと思います。日経新聞より参考となるデータが提供されています。

以下はファンドラップの運用損益がプラスの顧客の割合です。

| 販売会社 | 2022年 | 2021年 | 2020年 |

| 三井住友信託銀行 | 98.0% | 97.0% | 8.0% |

| 大和証券 | 97.8% | 99.6% | 18.9% |

| 野村證券 | 94.0% | 100.0% | 16.0% |

| SMBC日興證券 | 94.0% | 99.0% | 6.0% |

| 三菱UFJモルガンスタンレー證券 | 86.0% | 96.0% | 18.0% |

| りそな銀行 | 81.0% | 98.0% | 19.2% |

| みずほ証券 | 48.0% | 87.0% | 5.0% |

| 三菱UFJ信託銀行 | 20.0% | 45.0% | 22.0% |

| 単純平均 | 77.4% | 90.2% | 14.1% |

2020年はパンデミックで損失を抱える顧客が多くなっていました。

しかし、2020年末から2021年末までのバブル相場の影響もあり殆どのファンドラップで顧客資産はプラスとなりました。

ただ、先ほどお伝えした要因により2022年に損益がプラスだった顧客の比率は90.2%から77.4% に低下しています。

2022年は先ほどのチャートでもお伝えしたとおり株式も債券も不調で、殆どのリスク資産が売られていきました。理由について簡単に説明していきます。

2022年は2020年から続く世界中の中央銀行と政府のバラマキによって欧米を中心にインフレが発生しました。ウクライナ戦争の影響もあります。

結果として欧米の中央銀行がインフレを抑え込むために金利を引き上げて世界的に金利が上昇していきました。

金利が上昇すると債券価格は下落し、またバリュエーションが低下することで株価も下落していきました。

主に株式と債券に分散投資しているファンドラップは、債券と株価が両方とも下落することで基準価額を落としていったのです。

今後10年を見据えてファンドラップの見通しが厳しい理由とは?

今までの話からわかる通り債券と株式に分散投資しているからといって安定したリターンを常に狙えるわけではないのです。

分散していても、分散しているものが全て落ちたら意味がないですからね。

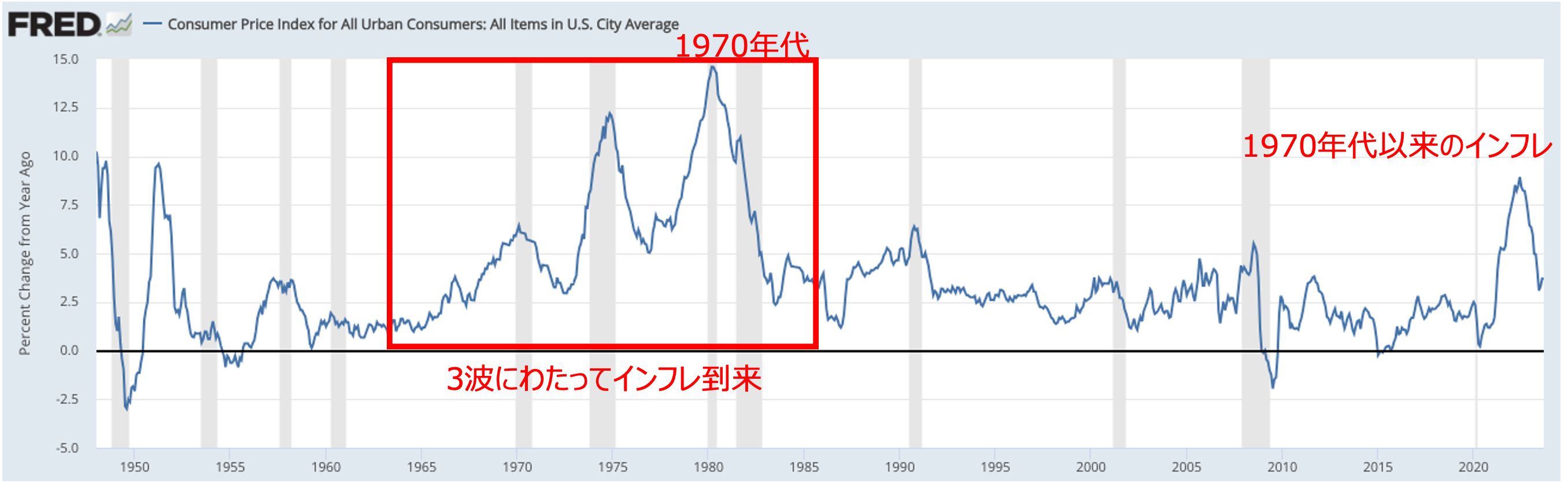

現在と同じインフレが発生した1970年代は3回にわたりインフレが到来しました。

インフレ率の推移

現在はまだ1波が終わったところです。右端をみていただければわかる通り再び反発の兆しがみえていますね。

依然としてインフレの核となるサービスインフレは健在でエネルギー価格の反発や米中関係の悪化によってインフレが再燃していくことが想定されます。

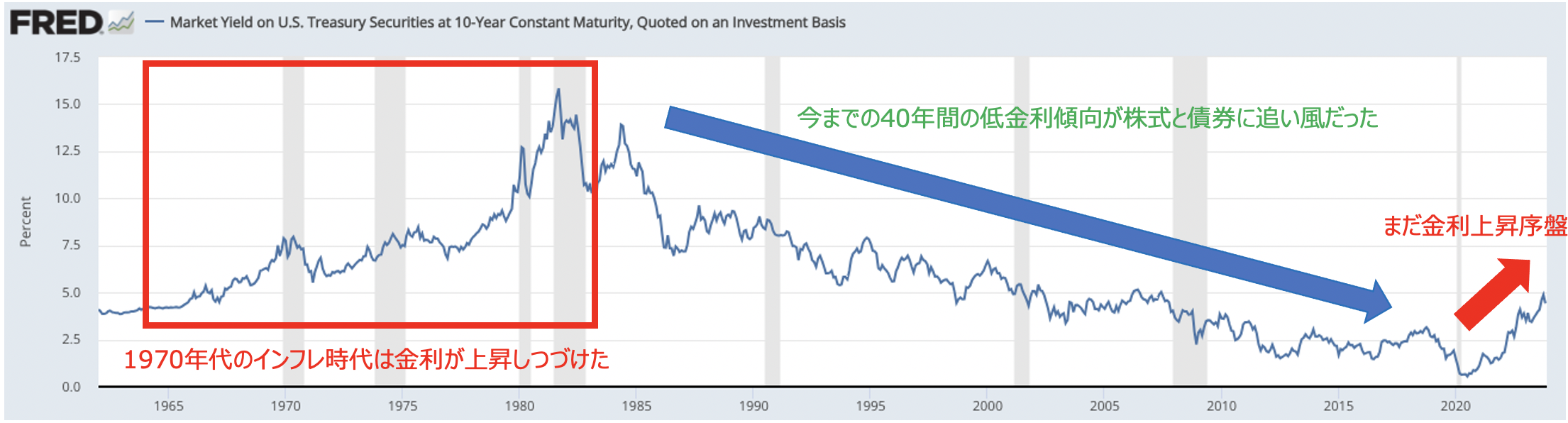

インフレが継続して発生しつづけると金利は上昇をつづけます。実際、3波にわたってインフレが発生した1970年代は金利は上昇をつづけました。

米金利の推移

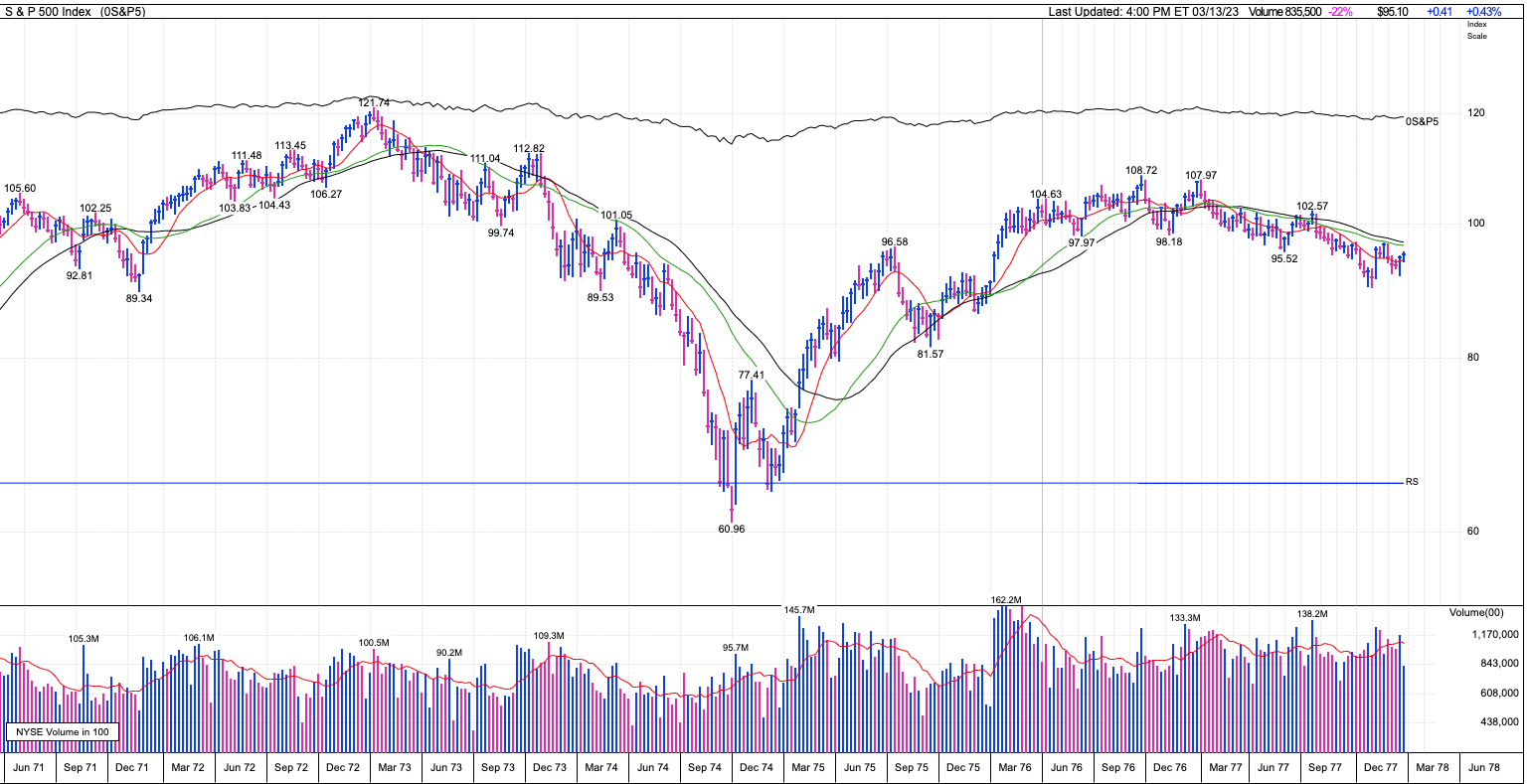

金利が上昇傾向だった1970年代の10年間は株式のリターンはありませんでした。インフレが進んでいるので実質はマイナスですね。

1970年代のS&P500指数

金利が上昇するということは債券価格が下落するということを意味するので、つまり1970年代は債券も株も軟調に推移したということがわかります。

当時と状況が似ている現在に株式と債券に分散投資しているだけのファンドラップへの投資妙味は低いといっても過言ではないでしょう。

株式も債券も下落する時代で安定的に資産を増やす投資先とは?

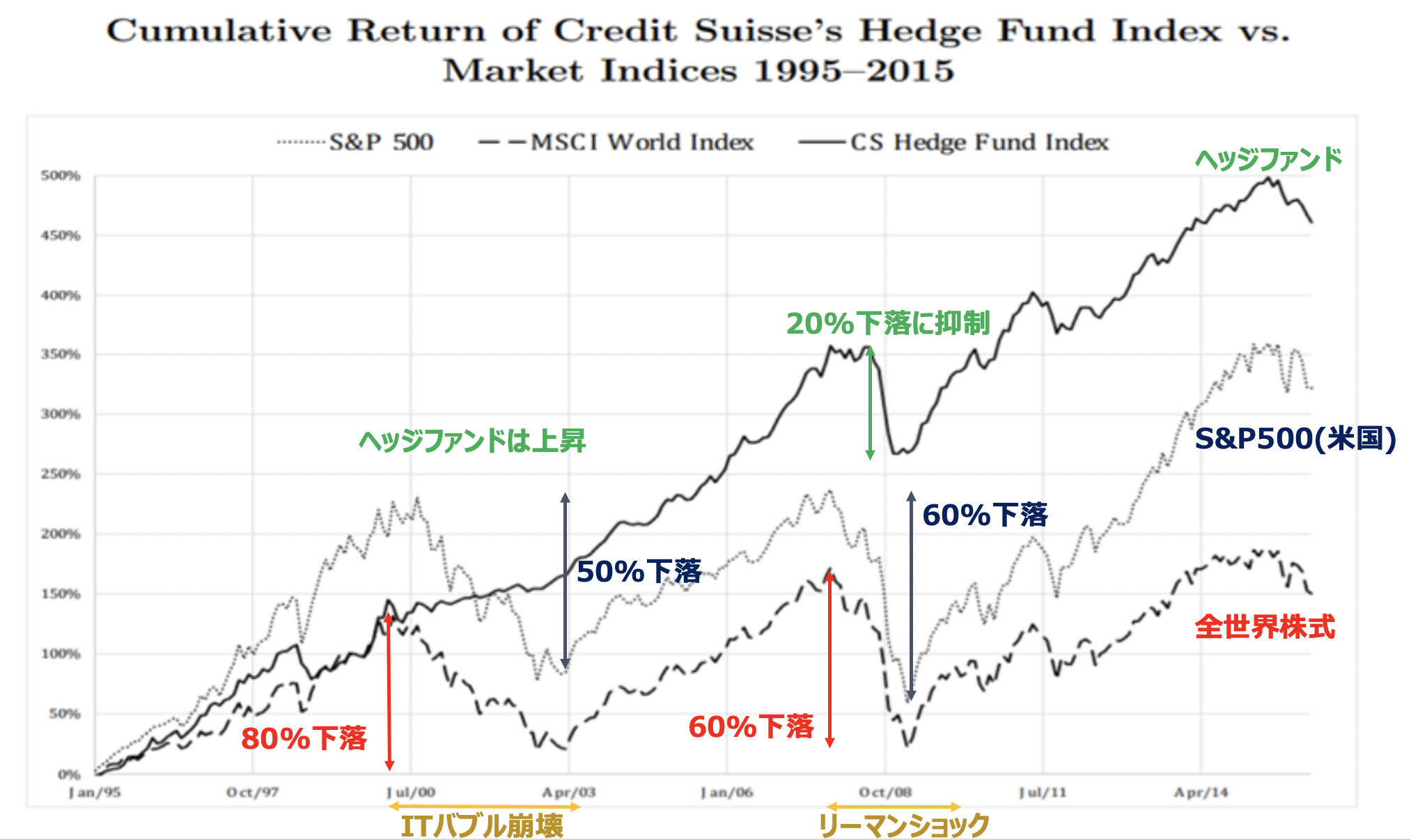

このような債券も株式も下落する局面でも安定したリターンを狙うのに適しているのがヘッジファンドです。

ヘッジファンドはいかなる環境でもリターンを狙うことを目標とする絶対収益型のファンドです。

機関投資家や富裕層達から愛好され新たな選択肢として21世紀に入ってから重用されています。

現在では全世界のヘッジファンドの運用資産額は700兆円にのぼっています。

ヘッジファンドは一度預けると、その後完全に運用をお任せできるのでファンドラップと同じく初心者向けの投資先でもあります。

ヘッジファンドの魅力は「高い下落耐性」と「安定した高いリターンの積み上げ」に集約されます。

百聞は一見に如かずでヘッジファンドは以下の通り平時はインデックスより高いリターンを出しながら下落時には下落の抑制や場合によってはリターンを出し安定した高いリターンを叩き出しています。

どうせプロに任せるのであれば本物のプロであるヘッジファンドに投資をした方が合理的です。

以下では筆者が実際に投資をしているヘッジファンドを含めて魅力的なものをまとめていますのでご覧いただければと思います。

コラム:ファンドラップで提供されているヘッジファンド型投信のリターンは非常に低い

先ほどヘッジファンドが魅力的とお伝えしました。ただファンドラップもヘッジファンド型の投資を組み入れています。

しかし以下をご覧いただければわかる通りヘッジファンド型投信の年率リターンは殆どがマイナスとなってしまっています。

手数料控除後の平均リターンは▲1.19%となっています。

| ラップ口座・商品名 | 組み入れ対象ファンド名(一部略称) | 運用会社(略称) | 設定年月 | 年率リターン (手数料控除前) |

年率リターン (手数料控除後) |

| ダイワファンドラッププレミアム | 厳選株ファンド・H(ダイワ投資一任専用) | スパークス | 18/04 | 2.98% | 1.55% |

| BR・アメリカ大陸LS・F(ダイワ投資一任) | ブラックロック | 16/09 | 1.36% | -0.07% | |

| JPMオルタナティブ戦略(ダイワ投資一任) | 大和 | 16/09 | -0.94% | -2.37% | |

| 企業価値フォーカス・F・ヘッジ型(投資一任) | 三井住友DS | 18/04 | -1.58% | -3.01% | |

| 野村SMA | ノムラスマートプレミアム(SMA・EW向) | 野村 | 15/04 | 3.42% | 2.38% |

| グローバル・アセット・モデル(SMA・EW) | 野村 | 15/04 | 0.22% | -0.82% | |

| ブルーベイ・トータルリターン(SMA・EW) | 野村 | 15/04 | 1.13% | 0.09% | |

| 野村ファンドラップ | 野村ファンドラップオルタナティブプレミア | 野村 | 16/10 | -0.74% | -1.90% |

| ダイワファンドラップ | ダイワFW ヘッジファンドセレクト | 大和 | 07/11 | 0.60% | -0.94% |

| SMBCファンドラップ | SMBCファンドラップ・ヘッジファンド | 三井住友DS | 07/02 | -0.85% | -2.34% |

| ウェルス・スクエア・ファンドラップ | FW(ウエルス・スクエア)オルタナティブ | 野村 | 16/10 | -1.20% | -2.58% |

| みずほファンドラップ | グローバル・マクロ戦略(ラップ) | AMOne | 15/11 | -0.79% | -2.44% |

| 三井住友信託ファンドラップ | ヘッジF SMTBセレクション(SMA) | 三井住友TAM | 17/01 | -0.71% | -2.36% |

| ピクテ マルチストラテジー リンク(SMA) | 三井住友TAM | 16/01 | 1.64% | -0.01% | |

| Diversified リンクF(SMA) | 三井住友TAM | 20/12 | 1.56% | -0.09% | |

| ノムラ日本株ベータH戦略F(SMA専用) | 野村 | 19/10 | -3.43% | -5.08% | |

| 米国株式LSファンド(SMA専用) | 三井住友TAM | 17/10 | -0.84% | -2.49% | |

| コモディティLSアルファF(SMA専用) | 三井住友TAM | 19/07 | 8.31% | 6.66% | |

| ブルーベイクレジットLSファンド(SMA) | 三井住友TAM | 14/07 | 2.58% | 0.93% | |

| SuMi TRUST/SMARS(SMA) | 三井住友TAM | 16/01 | 2.05% | 0.40% | |

| 米株イントラデイ・トレンド戦略F(SMA) | 三井住友TAM | 20/10 | -12.46% | -14.11% | |

| UBS合併裁定戦略ファンド(SMA専用) | UBS | 19/10 | 2.08% | 0.43% | |

| ダイワSMA | 日本株・バリュー発掘F・ヘッジ(SMA専用) | 大和 | 12/09 | 1.56% | -0.64% |

| MUFGファンドラップ | ヘッジファンドセレクション(ラップ向け) | 三菱UFJ国際 | 17/03 | 0.66% | -0.88% |

| MUFGファンドラップ | 先進国ロング・ショート戦略F(ラップ向け) | 三菱UFJ国際 | 20/03 | -0.85% | -2.39% |

| MUFGファンドラップ | 日本株プライムニュートラル・F(ラップ向) | 三菱UFJ国際 | 05/12 | -0.60% | -2.14% |

| 東海東京ファンドラップ | AR国内バリュー株式F(ファンドラップ) | AMOne | 19/01 | 3.67% | 2.02% |

| 平均 | 0.33% | ▲1.19% | |||

日本の金融機関が提供しているヘッジファンド型の投資信託は厳密にはヘッジファンドではありません。

ヘッジファンドというのは本来、実力と実績があるファンドマネージャーが独立するからこそ安定して高い実績を生み出すことができます。

投資信託のサラリーマンファンドマネージャーが真似できるものではないのです。

先ほども紹介しましたが本物のヘッジファンドについては以下でまとめています。

→ 日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!投資する際に気をつけたいポイントなど網羅的に解説。

何故ファンドラップは運用成績がひどいのに残高が急速に伸びているのか?

最初にファンドラップは運用残高が15兆円を超えてきているとお伝えしていますが、なぜ運用成績がひどいのにこれほどまでに残高が伸びているのでしょうか?

理由は以下の二点に集約されます。

ファンドラップの残高が増えている理由

- 金融機関が積極的に営業をしている

- 手数料や成績が不明瞭なのでよくわからないまま顧客が契約している

いままで金融機関は手数料の高いアクティブ投信を購入させて短期間の間に損切りと利確を行わせて、新たなアクティブ投信を買わせるという回転売買で手数料を稼いでいました。

しかし、この営業形態を金融庁から指摘されました。そのため手数料が高く長期保有してもらえるファンドラップの販売に力をいれているのです。

もともとファンドラップが普及した背景には、業界特有の「事情」があります。これまで証券会社は、顧客に短期間で新しいファンドに乗り換えさせる「回転売買」などで手数料収入を得てきました。しかし顧客の利益を削るこの販売手法が金融庁から問題視され、「資産管理型営業」への方向転換を迫られたのです。証券会社の利益を維持する目的があるからこそ、高めの料金設定になっているのでしょうね。

そして、ファンドラップは手数料構造が二重三重になっておりわかりづらく、人によってパフォーマンスも異なるという点が「売りやすさ」にも繋がっています。

現在では金融庁によって手数料体系の不明瞭さやリターンの不透明性を指摘されています。

アクティブ投信といい、ファンドラップといい金融機関が積極的に販売する金融商品は顧客目線ではなく金融グループ目線の商品設計になっているのです。

ファンドラップで大損しているという口コミや評判が多い

上記のよゆに運用リターンがひどいため各所で酷評する評判や口コミが見られています。

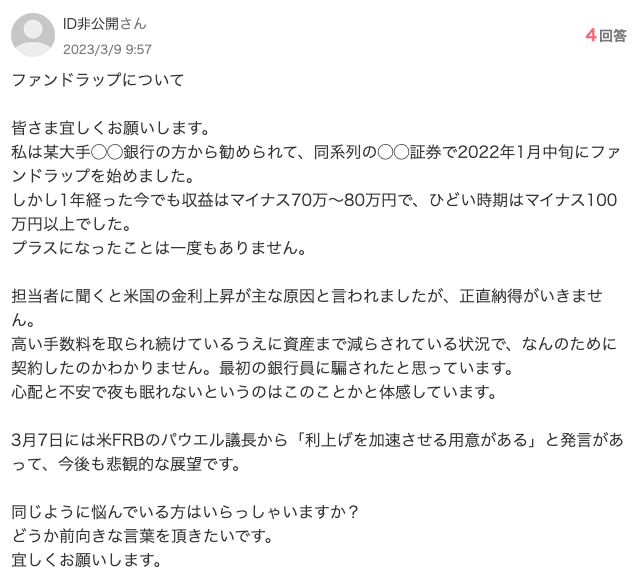

まずはYahoo知恵袋からみてみましょう。多額の損失を抱えて今後に不安を抱いているリアルな口コミが掲載されています。

Yahoo知恵袋

また、大手メディアでもある日経新聞でもリアルな口コミが取り上げられています。

【相談内容】大手商社に長年勤めていたIさんは、8年前に定年でリタイアし、退職金で資産運用を始めた。最初は証券会社の営業マンにすすめられた投信をいくつか買っていたが、2年前に運用を一括で任せられるラップ口座でファンドラップを契約した。手間は減ったものの、運用成績がパッとしない。コロナショックもあって今後の生活資金に不安を感じている。

X(旧Twitter)でもファンドラップを酷評する声が目立ちます。

あとは、いい人見つけて結婚して子供産みましょう。

暴力、ギャンブルな男子には近づくな。金融機関の窓口で商品買うな。リボ払いはダメ。ファンドラップは全くダメ。ビットコインもゴールドもダメダメ。

世の中の投資信託の99%はゴミ。ゴミに投資しても結果はゴミ。

— 姥 圭太郎 (@keitaroooooo) July 21, 2023

りそな銀行のファンドラップに元本割れが出ている。資金運用を専門知識と経験を有する銀行に一任するファンドラップの慎重型が元本割れすると言うことは、銀行員の知識はさほど信頼できないといことなのか? 皆さん! 取引している銀行のファンドラップの運用実績に満足出来ていますか?🤔🤔🤔

— 黒部川久 (@08RG8uGQrvQKMg) July 19, 2023

スルガ銀行だけじゃなく、銀行が消費者を騙すことが増えています。ゼロ金利政策や金融ビックバンなどで、弱肉強肉になっているからです。

ファンドラップ・外貨建て預金・仕組債・スルガ銀行のカス物件への預金改ざん・家賃改ざん融資などなど。https://t.co/7p0jXeHlWP

— 田山 明男 (@0521Shinshia) June 27, 2023

先般、某地銀の役員の方と懇親。「最近騒がれている仕組み債の販売停止に加えて、次はファンドラップや外貨建保険にも話がきそう。売るものがどんどんなくなってくるので困る」と嘆かれていた。役務収益を確保したい銀行と顧客本位の業務運営を掲げる金融庁。攻防は続く。

— 🌻おじじ大家🌻 (@OJIJIOHYA) October 22, 2022

前回、銀行のファンドラップを解約して

こいつ解約する客だと思われたのか

今回は、10年間積立しないと返戻金が元本割れする商品で提案された😇

あの手、この手で手数料をむしり取られ……じゃなかった。

ちょうど積立商品をやりたい気分だったので、喜んで契約した😭

— くま太🍄👼 (@kumata_hudosan) October 31, 2022

ファンドラップは証券営業マンから紹介されたことありますが、手数料が高すぎて絶対に手を出してはいけない投資商品ですね😇

ネット証券でインデックスファンドを買うべしhttps://t.co/hroCtAVBRK pic.twitter.com/xhttggO5c5

— トモ (@TomoHappyRich) October 29, 2022

金融庁が商品性や営業手法に問題を抱えているとして、3つの商品「仕組み債」、「外貨建て一時払い保険」、「ファンドラップ」を名指しで指定。こういう商品を素人に売りつけて手数料を稼ぐ金融機関も多いので窓口で紹介されたら絶対断りましょうね。

— あおぞら@お金と心の幸せ増やしましょう (@bluesky3513) October 26, 2022

野村のファンドラップ、8年で20%も増えてるプロに任せたほうがええんやと思ったけど、こいつらアホほど手数料取るから結局13%程度でまあそれはいいんだけど、今年の成績だと手数料引いたらマイナスで舐めとんのかとなってる

年寄りカモにしてたら相続人があっさり解約パターンがち多そう— ら (@sushi0101lov) October 29, 2022

父親は大和のファンドラップやっていた。

もちろん自分が解約したけど https://t.co/mHJIh25fKK— 後藤ダイスケ The 3rd (@TukankovGotoh) October 30, 2022

相続人や息子がファンドラップについて詳しく調べてサクッと解約しているのを見ると、日本人の金融リテラシーは本当に上がっていますよね。

しかし、ファンドラップは大手証券会社がネット証券の登場で手数料ビジネスに暗雲立ち込める中、一筋の光として見出した商品だったのかもしれません。

リターンもあまり高くないですし、これだけ金融庁に目をつけられ、若い世代に解約されていてはそう息は長くないのかもしれませんね。

「仕組み債」も短い命でした。

めぶきフィナンシャルグループ(FG)は10月から「仕組み債」の販売を全面的に停止する。傘下の常陽銀行、足利銀行、めぶき証券(水戸市)の3社で販売していた。

仕組み債について金融業界で販売に関するガイドラインの見直しが進んでおり、めぶきFG内でも販売体制を見直すという。

苦情が続いている仕組み債で販売停止が相次ぐ。楽天証券は9月末にすべての仕組み債の取り扱いを停止する。楽天証券は業務委託する金融商品仲介業者を通して仕組み債を販売してきた。仲介業者は主要販売経路のひとつだが、楽天証券の停止で供給元が絞られる。販売停止を決めた三井住友銀行や千葉銀行に続き、三菱UFJ銀行も顧客層に応じて仲介する商品を限る検討を進める。

仕組み債、楽天証券も停止 個人向け販売、リスク高く 三菱UFJ銀は制限検討

金融庁と証券取引等監視委員会は苦情が相次ぐ「仕組み債」について、メガバンクや地域銀行、証券会社などの販売実態を総点検する。安全なイメージの強い債券にもかかわらず、デリバティブ(金融派生商品)を組み込んだハイリスク商品で、数千万円単位で含み損が発生する個人投資家もでている。監視委は地銀子会社を中心に重点的に立ち入り検査へ入り、金融庁も金融商品取引法上、問題があれば銀行検査に入る方針だ。

そして、仕組み債の次はファンドラップ、そしてソフトバンクグループの社債、楽天グループの社債が続きます。

金融業界は話題が絶えません。

→ 危ない?危険?ソフトバンクグループの社債に潜むリスクを徹底評価!評判の劣後債は投資して大丈夫!?

→ 評判だけど危ない?経営リスクが高まる楽天グループが発行する楽天カードマン債やドル建社債のリスクや危険性を徹底評価!

少し脱線

先日レインメーカーというマットデーモン主演の弁護士ものの映画を見たのですが、被告側は大手保険会社でした。

その保険会社の従業員はマニュアルに沿って顧客に対応するのですが、「その内容では保険は適用できません」と一回目の問合せで必ず回答するとの証拠が出現しました。

映画はフィクションですが、現実に起こったことをベースにしているものと思われます。

今の金融界のモラルは、少しはマシになったのでしょうか?

先日トレードファンド、テトラネクストの口コミを見てみたら、以下のようなものがありました。

このファンドを解約してだいぶ経つけど、先日、

平然と「担当者が変わった。いまはキャンペーン中である。」

などと新しい投信の売り付け勧誘と思われる電話があった。

これだけ損をさせておいて、なめているのか。

低金利下で収益が低下している金融機関にとって投資信託もファンドラップも利益がでようがでまいが手数料を稼ぐことができる手数料ビジネスとなっているのです。

必ずしも顧客目線で運用や販売が行われているわけではないということは念頭に置く必要があるのです。

運用とは本来安全なところで、安全に行うべきなのです。それで十分すぎる結果が出るのに、多くの投資家は急ぎすぎます。そして失敗します。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

各社ファンドラップの概要

運用成績を再掲しておきます。こう見るとたくさんありますよね。

| 合計残高 (億円) |

信託報酬 (%) |

過去3年(2020-2022年末) | 過去5年(2018-2022年末) | |||

| シャープレシオ | 年率リターン | シャープレシオ | 年率リターン | |||

| 楽ラップ | 762.51 | 0.28 | 0.16 | 1.5 | 0.23 | 2.0 |

| ダイアファンドラップ | 27305.22 | 1.26 | 0.26 | 2.4 | 0.22 | 1.8 |

| 三井住友信託ファンドラップ (SMA) | 8561.31 | 1.16 | 0.24 | 2.1 | 0.20 | 1.6 |

| 野村SMA (エグゼクティブラップ゚) |

13951.14 | 0.77 | 0.14 | 1.2 | 0.17 | 1.2 |

| いちよしファンドラップ | 1867.59 | 1.43 | 0.22 | 2.1 | 0.16 | 1.5 |

| SMBCファンドラプ | 8199.07 | 0.73 | 0.21 | 1.7 | 0.14 | 1.0 |

| アイザワファンドラップ | 575.85 | 0.57 | 0.15 | 1.4 | 0.14 | 1.1 |

| 日興ファンドラップ | 18974.33 | - | 0.24 | 2.3 | 0.13 | 1.1 |

| ダイワファンドラッププレミアム | 978.04 | 0.85 | 0.12 | 1.1 | 0.12 | 1.0 |

| 野村ファンドラップ | 16195.52 | 0.66 | 0.12 | 1.1 | 0.12 | 0.9 |

| Mizuho Fund Wrap | 3155.62 | 0.61 | 0.07 | 0.6 | 0.12 | 0.9 |

| みずほファンドラップ | 1207.06 | 0.26 | 0.10 | 0.8 | 0.10 | 0.7 |

| ウェルススクエアファンドラップ | 1810.79 | 0.60 | 0.06 | 0.4 | 0.09 | 0.5 |

| りそなファンドラップ | 7328.51 | 0.63 | ▲ 0.37 | ▲ 2.2 | ▲ 0.18 | ▲ 0.9 |

| 東海東京ファンドラップ | 620.61 | 0.30 | ▲ 0.83 | ▲ 4.6 | ▲ 0.49 | ▲ 2.4 |

| ダイワSMA | 912.31 | 0.55 | ▲ 0.34 | ▲ 2.7 | ▲ 0.52 | ▲ 3.7 |

| MUFGファンドラップ | 3312.53 | 0.39 | ▲ 0.68 | ▲ 3.3 | ▲ 0.57 | ▲ 2.3 |

野村ファンドラップ

野村ファンドラップは2つのコースで構成されています。

| プレミア・プログラム | バリュー・プログラム | |

| 最低契約金額 | 1000万円 | 500万円 |

| 運用 | アクティブ運用 | インデックス運用 |

| 投資対象資産 | ・国内株式 ・国内債券 ・外国株式 ・外国債券 ・REITおよびオルタナティブ |

・国内株式 ・国内債券 ・外国株式 ・外国債券 ・REIT |

| 為替ヘッジ | あり/なし/50% | あり/なし/50% |

| お客様ご自身で選択できるもの | ・為替ヘッジの有無 ・REITおよびオルタナティブの有無 |

・為替ヘッジの有無 ・REITの有無 ・新興国投資商品の有無 |

手数料に関してはファンドラップ報酬は1.320%ですが、リバランスなどで投資信託を売買した場合に買付手数料、信託財産留保額、信託報酬がかかってくるので、2-3%/年程度の手数料になってきそうです。

リターンは上記記載の通り、5年で4%台といまいちです。

-

-

契約資産額ランキング1位の「野村ファンドラップ」で大損?儲かったという口コミが少ない理由は?

近年はファンドラップの人気が本当に凄まじいものを感じます。筆者はもうすぐ退職金を貰うシニア社員と話をすることが多いのですがファンドラップの話題がよく出ます。 ラップ口座の契約資産残高もなんと2023年 ...

続きを見る

大和証券「ダイワファンドラップ」

大和証券のファンドラップ「ダイワファンドラップ」も2.5兆円の規模となっています。

ダイワファンドラップは4つのコースで構成されています。

- ダイワファンドラップ

- ダイワファンドラップ -PREMIUM-

- あんしんつながるラップ

- ダイワファンドラップ-ONLINE-

ダイワファンドラップは直近3年のリターンは良かったものの、2020年の異次元金融緩和時期のリターンが思い切り入っており、本来の実力を測りきれていません。(10年くらいの実績が欲しいところ)

まだまだ、2022年は米FRBが利上げ実行中ですので、直近3年のリターンを鵜呑みにするのは非常に危険だと思われます。

口コミを見ると、最終的に元本割れしている方が結構いらっしゃる様子で不満を述べられている方が多い印象です。

他の方の口コミにあったように都合の悪いことはいわないで完全にカモにされました。これなら、銀行の低利息の普通預金に入れていたほうがよっぽど元本割れもなかった。

3ヶ月ごとの手数料もばかにならないし信頼して相談したのに、これなら一つの銘柄の株を買えば良かった。

大和証券 ラップはコストが高いので 5年所有しているが 元本割れ 強引な営業マンにかもにされないように 注意してください。

コースごとの詳細などは以下の記事でまとめています。

MUFGファンドラップ

今までの2つは証券系が運営していますが、ここからは銀行系のグループが運営しているファンドラップ をお伝えしていきます。

まず最初にお伝えするのは日本最大の金融グループであるMUFGが提供するMUFGファンドラップです。

| 概要 | |

| 最低契約金額 | 100万円 |

| 運用 | 2スタイル8コース |

| 投資対象資産 | ・国内株式 ・国内債券 ・外国株式 ・外国債券 ・リート ・コモディティ ・ヘッジファンド |

| 為替ヘッジ | あり/なし/50% |

| お客様ご自身で選択できるもの | プロフィットロックとロスカット |

残念ながら運用実績の項目でみてきた中で最もひどい成績となっています。

2020年、2021年を経てもプラスのリターンの顧客が半分もいないというのは唖然としますね。

-

-

三菱UFJ信託銀行が提供するMUFGファンドラップの運用実績がひどい!?評判や口コミを含めて徹底評価!

当サイトでは近年急速に残高が拡大しているファンドラップについて数多く取り上げています。 ファンドラップは金融機関が投資家からヒアリングを行いリスク許容度に応じてポートフォリオを組成して運用するサービス ...

続きを見る

SMBC:三井住友ファンドラップ

SMBCファンドラップはその名の通り、三井住友銀行が提供している富裕層向けサービスの一つです。

商品の詳細は以下となっています。

| 当初契約金額 | 300万円以上1万円単位 |

|---|---|

| 運用対象商品 | SMBCファンドラップ専用の14本の投資信託および日興MRF |

| 契約期間 | 1年(1年ごとの自動延長) |

| 運用開始日 | 原則として、契約開始日の3営業日後(契約開始日から起算して4営業日目) |

| 入金期日 | 運用開始日の2営業日前(2営業日前の17時30分まで入金が確認できない場合は契約失効となります) |

| 報酬 | 「固定報酬型」と「成功報酬併用型」よりお選びいただけます。

|

| 追加入金 | 100万円以上1万円単位 |

| 一部解約 | 10万円以上10万円単位

一部解約後の純資産総額が、以下のいずれか大きい金額を下回る場合、解約はできませんのでご留意ください。

|

| 契約の解除(全額解約) | 運用開始日以降可能 |

口コミ的にも厳しい部分があります。

コースごとの詳細などは以下の記事でまとめています。

-

-

評判や口コミが悪い三井住友ファンドラップ(SMBCファンドラップ)を他のファンドラップと比較しながら徹底評価!

以前にファンドラップについて色々と述べましたが、実際の商品も観察対象として少し調べてみました。 SMBCファンドラップについて調べてみたので、ここで共有します。 ファンドラップの概要と他ファンドラップ ...

続きを見る

みずほ証券の「みずほファンドラップ」

みずほファンドラップはファーストステッププランともう一つ上のプランとしてMizuho FUnd Wrapというプランも存在します。

| 契約金額 | 1000万円〜 |

| 投資対象投信 | アクティブファンド |

| 投資対象資産 | 日本株 先進国株式 新興国株式 日本債券 外国債券 グローバルREIT コモディティ |

| 手数料 | ファンドラップフィー:最大0.88% 信託手数料:0.50%-0.69% |

Mizuho Fund Wrapの成績は過去3年で優秀な成績を残していますね。とはいえ、ダイワファンドラップと同様、異次元金融緩和の追い風が非常に強かった時期です。現在の相場環境を考えると、楽観視はとてもできません。

| 手数料控除後 年率平均リターン 2019年〜2021年 |

手数料控除後 年率平均リターン 2017年〜2021年 |

|

| ダイワファンドラップ プレミアム | 8.1% | 6.0% |

| Mizuho Fund Wrap | 8.0% | 5.0% |

| 野村ファンドラップ | 7.8% | 4.3% |

| ダイワファンドラップ | 8.2% | 4.7% |

| SMBCファンドラップ | 6.7% | 4.1% |

| みずほファンドラップ (ファーストステップ) |

5.8% | 3.2% |

コースごとの詳細などは以下の記事でまとめています。

-

-

みずほ証券の「みずほファンドラップ」を徹底評価!評判や運用実績や口コミを含めて紐解く。

銀行や証券会社は収益が低迷するなかで投資信託より高い手数料収入が見込めるファンドラップの販売に力を入れています。 当サイトでも様々んファンドラップについて取り上げてきました。 関連 【フ ...

続きを見る

りそなファンドラップ

りそなファンドラップの概要は以下です。

| スタンダードコース | プレミアムコース | |

| おすすめの方 | 値動きがわかりやすいもので運用したい方 | 市場指数を上回る運用成果を目指したい方 |

| 信託報酬を抑えたい方 | 専門家(プロ)が厳選した銘柄で運用したい方 | |

| 投資方針 | インデックスファンドで運用 | 主にアクティブファンドで運用 |

| 市場指数に連動した運用成果を目指す | 市場指数を上回る運用成果を目指す | |

| 運用対象資産 | 円建債券 | 円建債券 |

| 国内株式 | 国内株式 | |

| 先進国債券 | 先進国債券 | |

| 先進国株式 | 先進国株式 | |

| 運用オプション | オルタナティブ投資 | オルタナティブ投資 |

| 新興国投資 | 新興国投資 | |

| - | ヘッジファンド投資 | |

| 契約金額 | 300万円以上1万円単位 | 500万円以上1万円単位 |

| 利用できる機能 | プロフィットロック、ロスカット | プロフィットロック、ロスカット |

| 定期受取サービス | 定期受取サービス | |

| 運用報告書 | 運用報告書 | |

| マイゲートでの契約状況確認等 | マイゲートでの契約状況確認等 | |

| ファンドラップ頼れる安心サービス | ファンドラップ頼れる安心サービス |

特に他と大きく異なる点は有りませんが、以下では運用実績やその口コミなどを網羅的に解説しています。

-

-

【ひどい?】りそなファンドラップの評判は?運用状況や過去実績からラップ口座開設のメリット・デメリットを考える!

巷を賑わしているファンドラップ。少子高齢化の波に乗って、特に高齢者に向けてファンドラップの販売を強化している金融機関がとても多いです。 野村證券、みずほ証券、SMBCなど、この力の入れようは並大抵では ...

続きを見る

まとめ

今回はファンドラップについて詳しく調べてみました。各社の目論見書を読んでみましたが、本当に複雑に書いてあって、投資家に理解させる気がないですよね。ファンドラップより良い商品は世の中いくらでもあるので、しっかり見極め、資産を増やしていきましょう。

以下では筆者が長年の投資経験を活かして、ハイリスク、ハイリターンを狙うような投資は全て省き、堅実にリターンを出せる先をランキング形式でお伝えしています。参考にしてみてください。