野村アセットマネジメントは日本有数の資産運用会社です。

その野村アセットマネジメントが運用しているファンドラップ型の投資信託に「のむラップ・ファンド」があります。

野村グループの中核企業である野村證券は野村ファンドラップを提供していますが「のむラップ・ファンド」とは異なります。

本日は「のむラップ・ファンド」がファンドラップ なのか投資信託なのかという点をお伝えした上で、特徴や運用実績、更に今後の見通しについてお伝えしていきます。

ファンドラップについては過去に銘柄分析していますので、こちらも参考にしてみてください。

関連

- 【ファンドラップとは?】あまりにもひどいと評判?実際儲かった?大手金融機関が本腰で乗り出している商品のリターンや手数料を比較

- 三菱UFJ信託銀行が提供するMUFGファンドラップの運用実績がひどい!?評判や口コミを含めて徹底評価!

- 【ひどい?】りそなファンドラップの評判は?運用状況や過去実績からラップ口座開設のメリット・デメリットを考える!

- 契約資産額ランキング1位の「野村ファンドラップ」で大損?儲かったという口コミが少ない理由は?

- みずほ証券の「みずほファンドラップ」を徹底評価!評判や運用実績や口コミを含めて紐解く。

- SMBC:三井住友ファンドラップを紐解く。評判は悪いが実際のリターンは?

- 評判の大和証券「ダイワファンドラップ」を運用実績や口コミを含めて評価!大損の可能性あり?

暴落を回避しながら年率20%のリターンが狙えるファンドについては以下で詳しくお伝えしていますのでご覧いただければと思います。

「のむラップ・ファンド」は投資信託なのか?ファンドラップなのか?

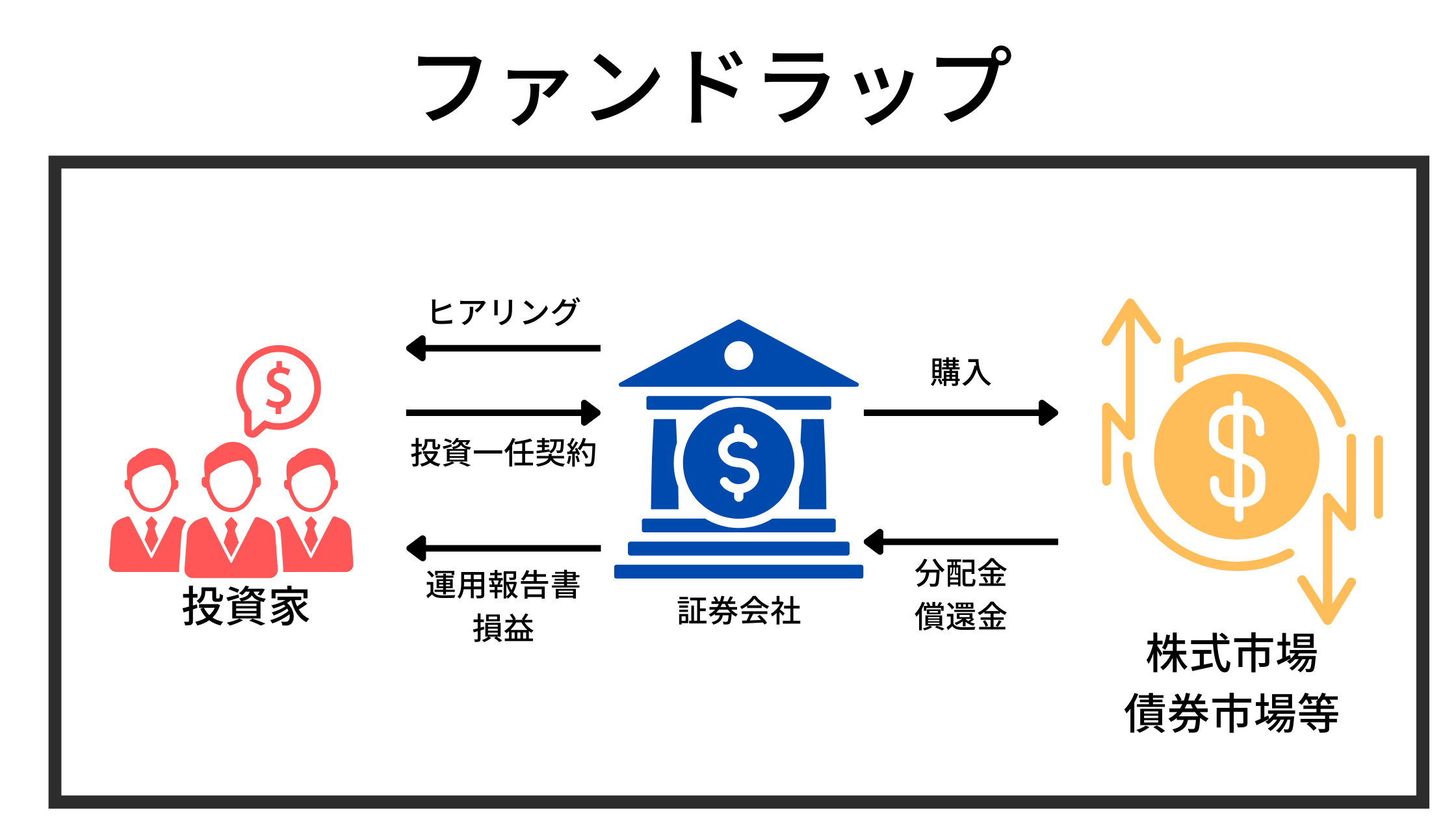

まず名前から察するにファンドラップのように錯覚しがちですが「のむラップ・ファンド」はファンドラップではありません。

ファンドラップは金融機関と投資家が投資一任契約を結び、ヒアリングによって投資家に適したポートフォリオを提案して運用するというサービスです。

金融機関は自社が販売している投資信託を売り信託手数料を獲得できるだけでなく、コンサルフィーとしてファンドラップフィーを獲得できて二重で儲かる仕組みとなっています。

当サイトでもファンドラップ については以下の通り分析を行なっています。

関連

「のむラップ・ファンド」は証券会社と投資一任契約を結ぶわけではありません。

投資家が自身で次にお伝えする5つのパターンから身の丈にあったプランを選んで購入する投資信託です。

そのため、コンサルフィーであるファンドラップフィーが発生しないので、ファンドラップ に比べると安い手数料で運用できるのが利点です。

「のむラップ・ファンド」の特徴!運用プランや手数料とは?

それでは特徴について見いていきましょう。

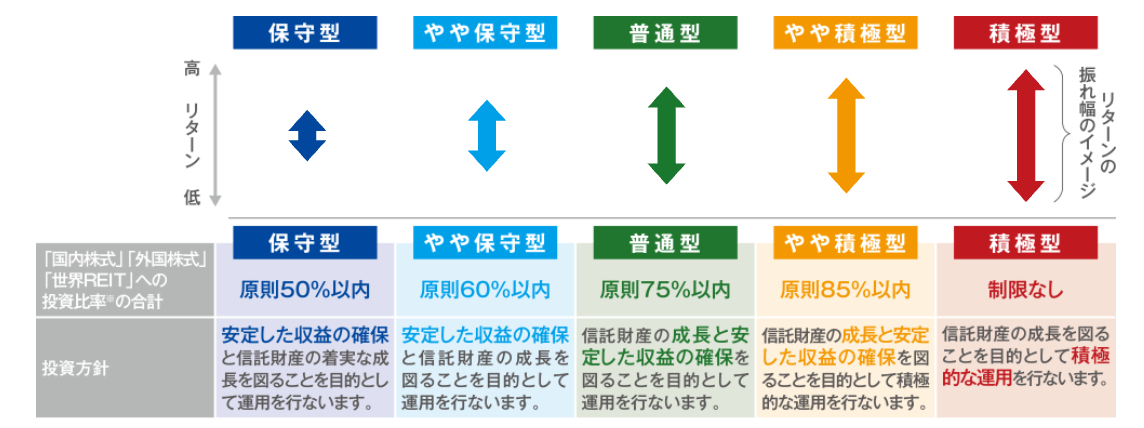

「保守型」から「積極型」まで5つのプランを用意

まず運用プランですが、以下の5つのプランを用意しています。

保守型から積極型にいくにつれてリスク資産の比率が高くなっていきます。

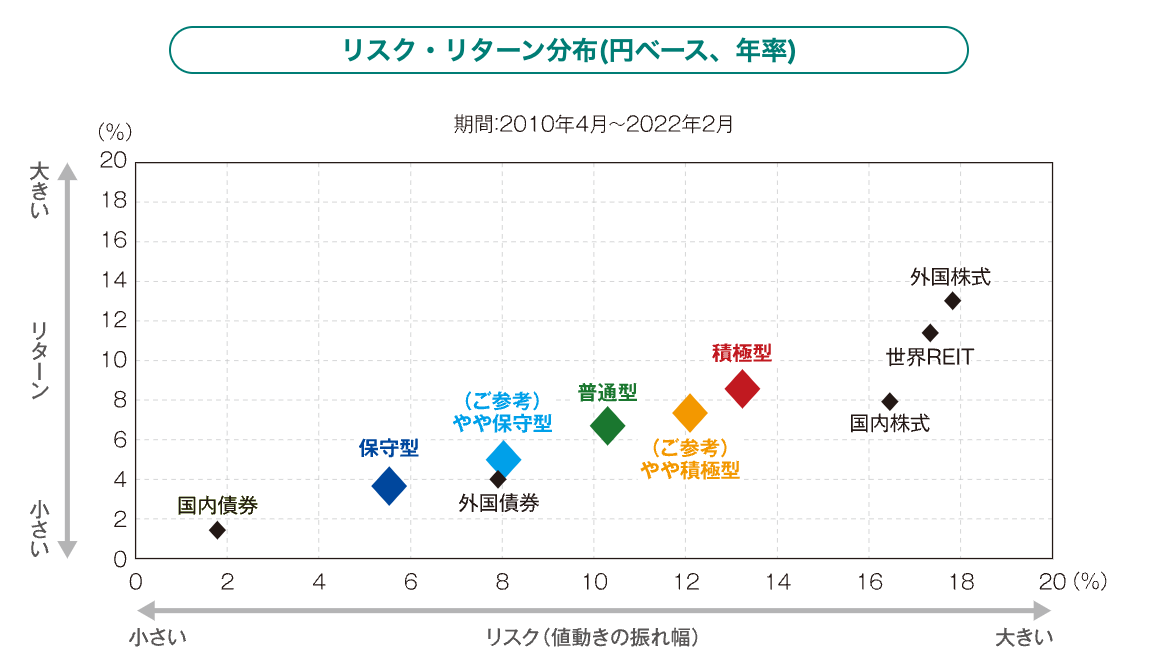

それぞれのプランで狙うリスクとリターンは以下となります。

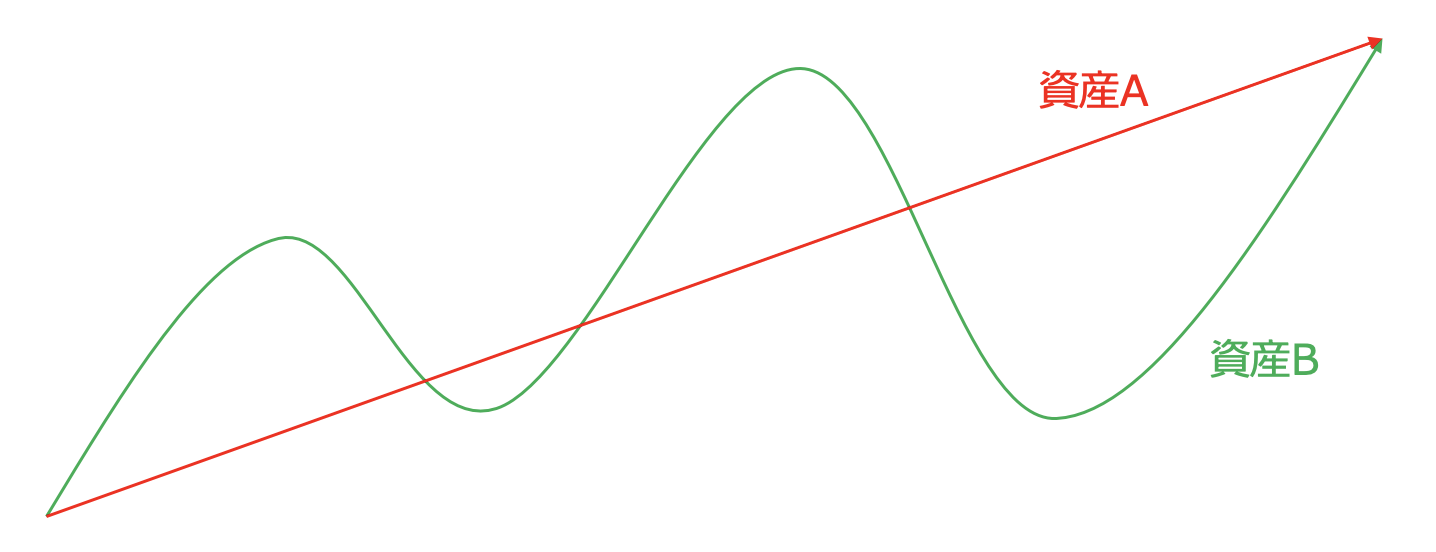

リスクというのは価格の値動きのことを意味します。

資産Aと資産Bではリターンは同じですが値動きが激しい資産Bの方がリスクが大きくなります。

投資のリスクに関しては以下で詳しくお伝えしていますので参考にしていただければと思います。

→ 株式や投資信託におけるリスクの考え方とは?標準偏差を学んでハイリスクハイリターン投資の意味を理解しよう!

各プランの組み入れ資産比率

2023年11月末時点での各プランの資産別組み入れ比率は以下となります。()は2022年12月末時点の比率です。

| 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 | |

| 国内株式 | 7.80% | 9.30% | 11.90% | 13.60% | 10.40% |

| (9.20%) | (12.20%) | (14.70%) | (14.00%) | (11.30%) | |

| 外国株式 | 11.70% | 17.60% | 24.40% | 39.30% | 53.30% |

| (8.40%) | (14.60%) | (23.70%) | (38.20%) | (52.20%) | |

| 世界REIT | 7.10% | 9.40% | 12.30% | 14.10% | 14.00% |

| (7.10%) | (9.80%) | (13.10%) | (14.20%) | (13.60%) | |

| 国内債券 | 47.30% | 33.30% | 22.70% | 8.00% | 4.40% |

| (43.70%) | (31.00%) | (18.10%) | (8.10%) | (4.60%) | |

| 外国債券 | 25.00% | 29.20% | 27.40% | 24.00% | 16.90% |

| (30.60%) | (31.40%) | (29.40%) | (23.90%) | (17.10%) | |

| その他の資産 | 1.00% | 1.10% | 1.20% | 1.10% | 1.00% |

| (1.00%) | (1.00%) | (1.00%) | (1.60%) | (1.20%) |

積極型になるにつれて株式の比率が高くなっています。

手数料 (購入手数料と信託手数料)

手数料は購入手数料と信託手数料の二段階となります。

購入手数料は1.1%で一律となりますが、信託手数料はプランによって以下の通り異なります。

| 保守型 | 年率1.188% |

| やや保守型 | 年率1.2705% |

| 普通型 | 年率1.353% |

| やや積極型 | 年率1.4355% |

| 積極型 | 年率1.518% |

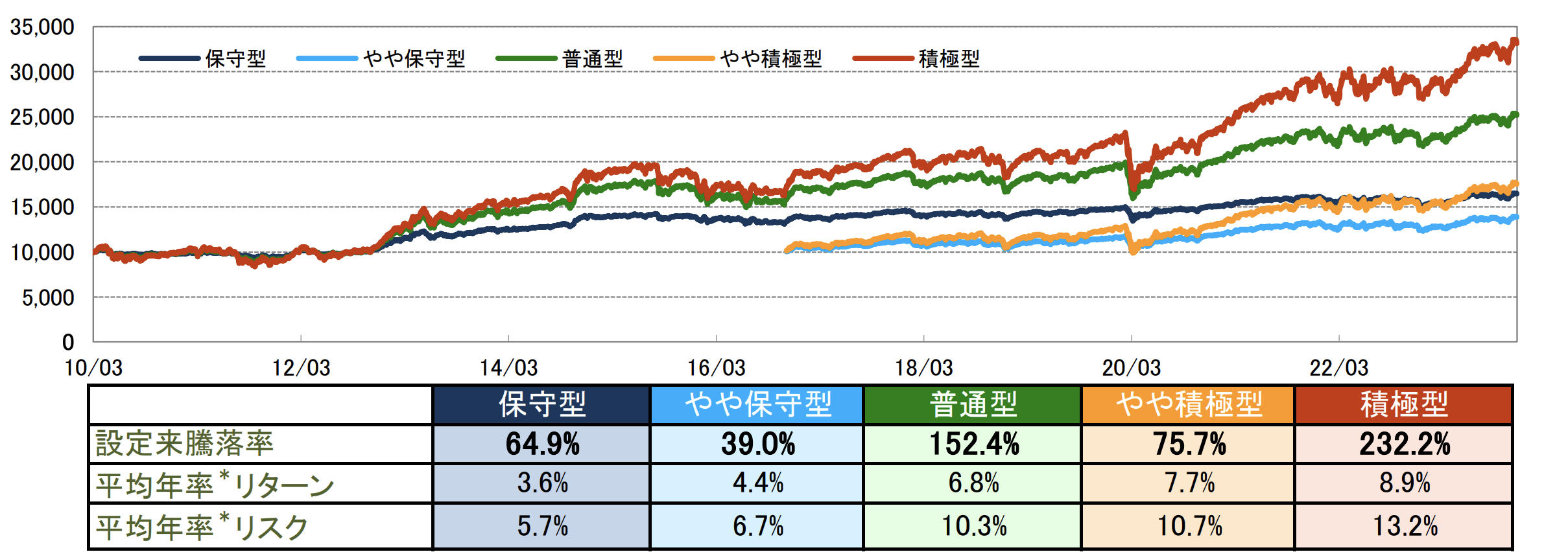

のむラップファンドの運用実績

のむラップファンドのプラン毎の運用実績は以下となります。

のむラップファンドの運用実績

わかりやすく各プランのリスクとリターンを列記したものが以下となります。

| ファンド名 | のむラップ・ファンド (保守型) |

のむラップ・ファンド (やや保守型) |

のむラップ・ファンド (普通型) |

のむラップ・ファンド (やや積極型) |

のむラップ・ファンド (積極型) |

|---|---|---|---|---|---|

| トータルリターン 1年 |

4.58% | 6.67% | 8.96% | 12.25% | 14.22% |

| トータルリターン 3年(年率) |

4.39% | 7.19% | 10.46% | 13.46% | 15.92% |

| トータルリターン 5年(年率) |

3.02% | 4.74% | 6.62% | 8.23% | 9.70% |

| トータルリターン 10年(年率) |

3.46% | -- | 6.68% | -- | 9.10% |

| 標準偏差1年 | 6.92 | 8.57 | 10.53 | 12.63 | 13.89 |

| 標準偏差3年 | 5.34 | 7.06 | 9.14 | 10.99 | 12.46 |

| 標準偏差5年 | 5.13 | 7.13 | 9.65 | 11.78 | 13.54 |

| 標準偏差10年 | 4.91 | -- | 9.14 | -- | 12.31 |

基本プランとなる普通型の10年年率のリターンは6.68%とリスク9.14%から想定される今後1年のリターンは以下となります。

68.3%の確率でリターンは以下の範囲に収まる

▲2.46%(=6.68%-9.14%) ~ 15.82%(=6.68%+9.14%)

95.4%の確率でリターンは以下の範囲に収まる

▲11.60%(=6.68%-9.14%×2) ~ 24.96%(=6.68%+9.14%×2)

99.7%の確率でリターンは以下の範囲に収まる

▲20.74%(=6.68%-9.14%×3) ~ 34.10%(=6.68%+9.14%×3)

リスクリターンのバランスがいいですね。

上記のリターンは資産バブルが継続した2010年からのデータです。ここからは状況がガラリとかわってきます。この点については追って見通しの項目でお伝えします。

のむラップファンドの掲示板での口コミ

ではYahoo financeの掲示板での口コミを見ていきましょう。

積極型

このファンド穴場ファンドだわ

手数料高いけど結果をきちんと残してくれる

下記がかかれていたのは、まだ米国のインデックスが息をしていた時の話ですね。

次の見通しの欄えお伝えしますが、インデックス投信に投資していればよいという単純な問題でもなくなってきています。

普通型

投稿する人が少ないのは当たり前。

・10年以上前に設定された昔ながらの高コストな投資信託

・レバがかかってないのにレバナスよりも割高な信託報酬

・今どき無料な投資信託が多い中で売却時にもかかる手数料

こちらの投資信託を購入されている方々はおそらく銀行等で勧められて購入した方が殆どだと思いますが、ハッキリ言って良いカモです。

1日でも早く低コストな投資信託に乗り換えることをお勧めします。

保守型に関しては書き込み自体がありませんでした。閑散としていますね。人気のない投信とは、つまりは期待されていないファンドということです。

(重要)のむラップファンドの2024年以降の今後の見通し

重要なのは今後の見通しです。のむラップファンドが投資をしているのは世界の以下の資産です。

- 株式

- 債券

- 不動産(REIT)

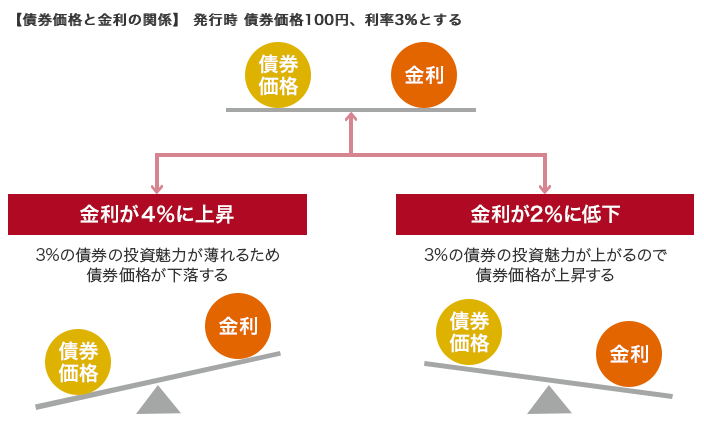

これらの資産は金利が下落すると全て上昇していきます。金利が低いと預金金利の見込み利益が低くなるので、リスクをとって株式投資をするインセンティブが高まり株式が買われていきます。

また、ローン金利も低くなるので不動産の需要も高くなり不動産価格は上昇していきます。

最後に理解しにくいとは思いますが金利が低くなると債券価格も上昇します。

金利が下落すると現在保有している金利が高い状態の債券の魅力が高くなるからという理屈です。

上記は理解がむずかしければ理解しなくてよいのですが、要は金利が下落すると株も債券も不動産も価格が上昇するということだけ押さえていただければと思います。

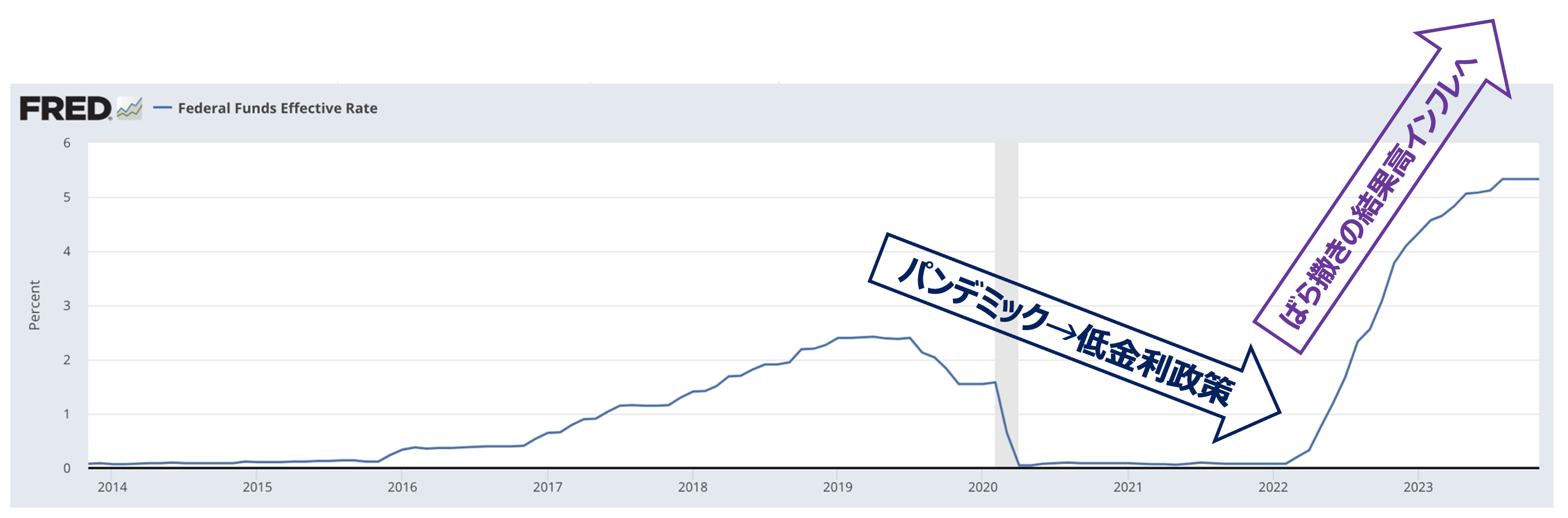

のむラップファンドが運用開始となった2010年以降は2022年に入るまで上下動はありながら一貫して金利は低下をつづけました。

以下は代表的な米国の10年債金利の推移です。

米長期金利の推移

しかし、直近状況が一変しています。パンデミック後にでばら撒きまくった結果、世界中でインフレが発生しています。

日本でもインフレは発生していますが、世界で発生しているインフレは日本の比ではありません。

インフレを抑えるために経済を沈没させる必要があり、世界各国の中央銀行は金融引き締めを実行しています。

金融引き締めとは金融緩和の逆で金利を引き上げる行為のことを言います。

察しの良い方だと気づいたかと思いますが、いままでの逆流現象が発生しているのです。

結果として以下の通り「のむラップファンド」を構成している全ての資産で2022年マイナスリターンとなっています。

そして、この逆流現象は2024年以降も継続することが見込まれています。

というにも、まだまだインフレは深刻な状況で米国の中央銀行であるFRBは2023年を通じて金利を高い状態で維持すると宣言しているためです。

現在、短期的に反発していますが状況は悪化の一途をたどっています。22024年は2022年以上に厳しい環境になることが想定されます。

更に、のむラップファンドは円建でのリターンとなっています。つまり、ドル円が110円から150円に上昇したことも今までのリターンを支えてきました。

しかし、今後世界経済が失速するにともなって円高に逆流現象が発生しドル円は急落していくことが想定されています。

すでに126円台まで落ちましたが再び現在は140円になってきおり、円高に振れた場合の危険度が非常に高くなってきています。

現在、日銀は世界に逆行して金融緩和を継続していますが、既に米国のインフレを逆転しています。このような環境では政策転向を迫られても致し方ありません。

つまり金利を引き上げ日米の金利差が縮小することでドル円が下落するという未来が近づいてきているのです。

資産価格の下落とドル円の急落で、甚大なダメージを食らうことが想定されます。

今までの成績がよかったからといって楽観するのは非常にリスクが高いのです。

市場環境に依拠せず、安定して高いリターンを狙う方法については以下で詳しくお伝えしていますのでご覧いただければとおもいます。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る