2022年から本格的なインフレが到来し、一過性ではなく本格的にインフレが定着して不安に苛まれている方は多いのではないでしょうか?

若い世代は同時に所得も上昇する見込みがあるのでよいですが、老後を控えた世代や既に老後に突入した世代は不安ですよね。

2019年に老後2000万円問題が取り沙汰されて世間を賑わせました。

当時の反応としては、老後2000万円も用意できるわけがないというものが大半でした。

しかし、筆者としては2000万円で足りるのかと疑問に思っていました。当時から最低でも6000万円から7000万円は必要だろうなと考えていました。

更に、そこからインフレが発生しているわけですから状況は悪化していると言えます。

本日は果たして夫婦2人で老後にいくら必要なのかという点についてデータを元に算出していきたいと思います。

高齢夫婦世帯が生活していくのにいくら必要?

まずは高齢無職世帯が生活していくのにいくら必要なのかを見ていきたいと思います。

総務省のデータからみる老後の生活費

総務省は「家計調査報告」という統計の中で高齢夫婦無職世帯の家計収支について発表してくれています。

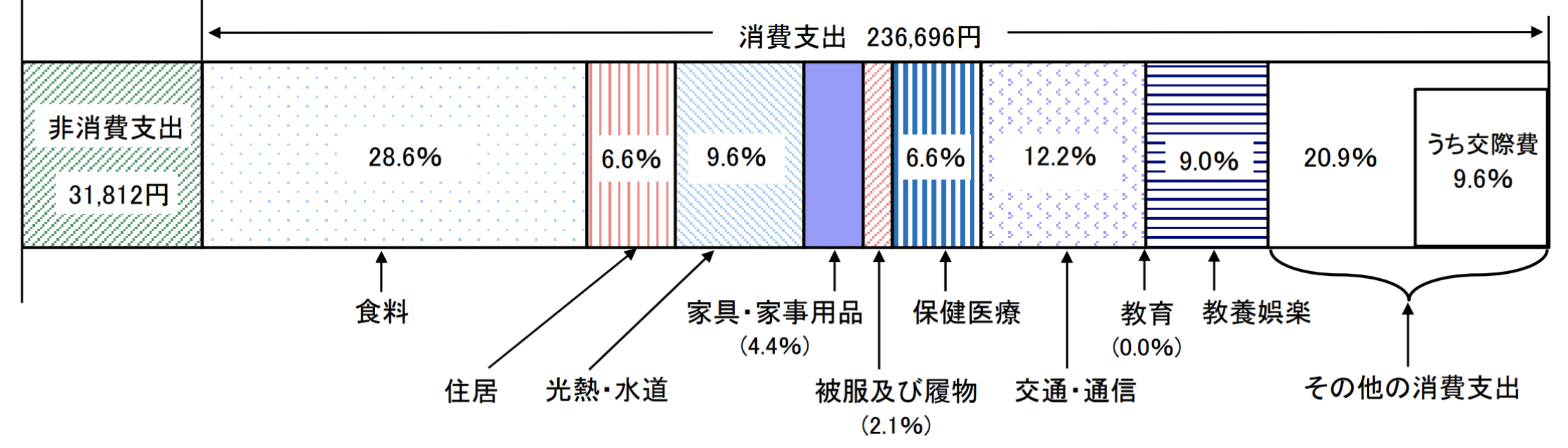

現在は2024年ですが最新のものが2022年のデータとなっています。以下は2022年時点での高齢夫婦無職世帯の家計収支です。

高齢夫婦無職世帯の家計収支

| 高齢夫婦2人消費支出 | |

| 食料 | 67,695 |

| 住居 | 15,622 |

| 光熱・水道 | 22,723 |

| 家具・家事用品 | 10,415 |

| 被服及び履物 | 4,971 |

| 保険医療 | 15,622 |

| 交通・通信 | 28,877 |

| 教養娯楽 | 21,303 |

| 交際費 | 22,723 |

| そのほか消費支出 | 26,747 |

| 非消費支出 | 31,812 |

| 合計 | 268,508 |

いろいろつっこみたいポイントはあると思いますが、それはおって調整していきます。

ちなみに2023年にもインフレが進行しており上記の数値は更に上振れていることが想定されます。

老後2000万円問題の時との生活費を比較!豊かな老後が失われていっている!?

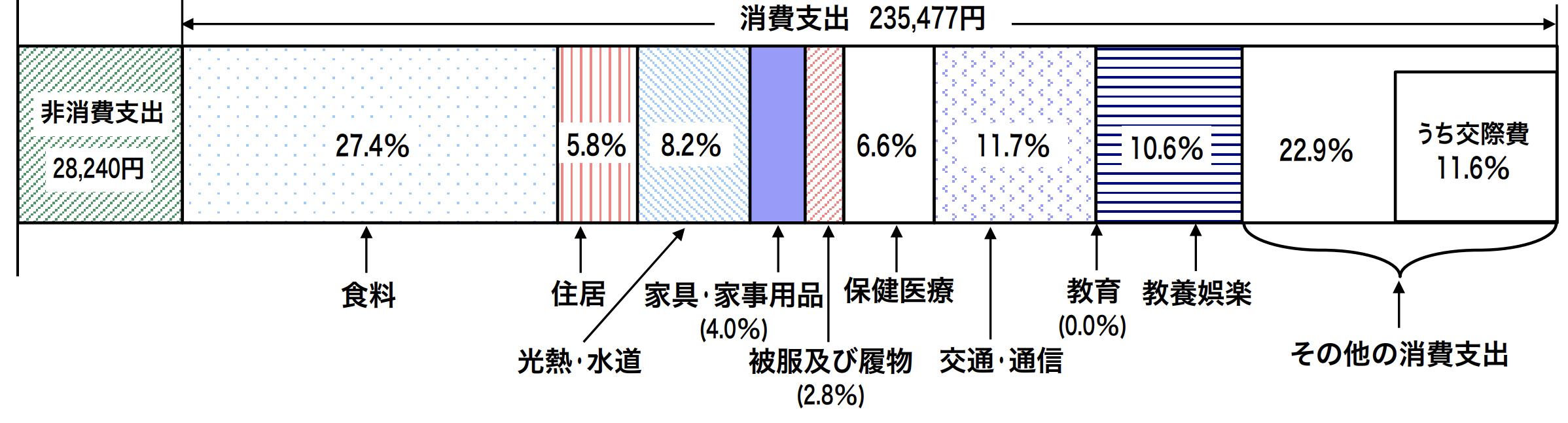

老後2000万円問題は2019年に問題となりましたが、その時に使用したデータは2017年時点のものでした。

当時はずっと日本はデフレに悩まされており現在とは全く違う数値であることが想定されます。以下は2017年時点の高齢夫婦世帯の生活費です。

老後2000万円問題の元となった2017年時点の高齢夫婦無職世帯の家計収支

消費支出と税金等の非消費支出の合計で26万3,717円となっています。2022年時点のデータでは26万8,508円なので見た目上はさほどインフレしている感じはしませんね。

ただ、内訳をご覧ください。

| 2017年 | 2022年 | 増減 2022年-2017年 |

|

| 食料 | 64,521 | 67,695 | 3,174 |

| 住居 | 13,658 | 15,622 | 1,964 |

| 光熱・水道 | 19,309 | 22,723 | 3,414 |

| 家具・家事用品 | 9,419 | 10,415 | 996 |

| 被服及び履物 | 6,593 | 4,971 | -1,623 |

| 保険医療 | 15,541 | 15,622 | 80 |

| 交通・通信 | 27,551 | 28,877 | 1,326 |

| 教養娯楽 | 24,961 | 21,303 | -3,658 |

| 交際費 | 27,315 | 22,723 | -4,593 |

| そのほか消費支出 | 26,609 | 26,747 | 138 |

| 非消費支出 | 28,240 | 31,812 | 3,572 |

| 合計 | 263,717 | 268,508 | 4,791 |

食費や住居費や水道光熱費は増加しています。その分を服や娯楽や交際費を節約して賄っているという悲しい現実が見えてきます。

生活を成り立たせるために老後の豊かさを失っているという実態が見えてきています。インフレが進んだ2023年は更に悲惨な結果となっていることが想定されます。

実際にかかる費用を想定

先ほどの2022年のデータを見て違和感を持った方もいらっしゃるでしょうが、実際総務省のデータはあくまで全国平均のデータです。

持ち家を前提にしていますし、賃貸の場合は更に大きな費用が必要になってきます。

以下は総務省のデータを首都圏などの大都市圏での数値に置き換えたものです。持ち家の場合と賃貸の場合で分けています。

| 2022年 | 大都市圏 賃貸 |

大都市圏 持ち家 |

|

| 食料 | 67,695 | 100,000 | 100,000 |

| 住居 | 15,622 | 150,000 | 20,000 |

| 光熱・水道 | 22,723 | 23,000 | 23,000 |

| 家具・家事用品 | 10,415 | 15,000 | 15,000 |

| 被服及び履物 | 4,971 | 10,000 | 10,000 |

| 保険医療 | 15,622 | 16,000 | 16,000 |

| 交通・通信 | 28,877 | 30,000 | 30,000 |

| 教養娯楽 | 21,303 | 30,000 | 30,000 |

| 交際費 | 22,723 | 50,000 | 50,000 |

| そのほか消費支出 | 26,747 | 40,000 | 40,000 |

| 非消費支出 | 31,812 | 32,000 | 32,000 |

| 月間合計 | 268,508 | 496,000 | 366,000 |

これを年間に直すと以下となります。

| 2022年 平均データ |

大都市圏 賃貸 |

大都市圏 持ち家 |

|

| 月間合計 | 268,508 | 496,000 | 366,000 |

| 年間合計 | 3,222,096 322万円 |

5,952,000 595万円 |

4,392,000 439万円 |

老後に得られる年金収入とは?

今まで支出について見てきました。では得られる収入についてはどうなるでしょう?

以下は日本年金機構により公表されている上記モデルケースで40年間勤務した場合の年額の年金金額となります。

専業主婦家庭を前提としています。

| 年額年金 | |

| 夫婦二人分(厚生年金+国民年金) | 2,693,784円 約268万円 |

これはあくまで平均的な数値です。

以下は勤続期間の平均年収に応じた専業主婦家庭で夫婦で年間に得られる年金の目安額を纏めたものです。

勤続期間の平均年収というのは入社してから退職するまでの間の平均的な年収のことです。

参照:日経クロスウーマン

東京の方は年収が基本的に高いことが想定されるので勤続期間の平均年収は700万円として想定します。つまり年間でもらえる金額は211万6100円ということですね。

ここの専業主婦の妻の国民年金満額の78万900円を合計して289万7000円を用いて算出していきます。

ちなみにこの得られる年金には上限があります。勤続期間の平均年収762万円で上限に到達し厚生年金の金額は227万円になります。これが上限です。

夫婦二人で老後に必要になる費用はいくら?6000万円〜7000万円あれば足りる?

ではここまでの話を総括して結局いくらあれば夫婦で老後生活を送れるのかを見ていきましょう。

老後2000万円問題は年間不足金66万円を65歳から95歳までの30年間を過ごした前提で算出されていました。

年間不足金66万円に30年間を掛け合わせると1980万円となりますからね。

ただ、寿命も基本的には伸びていくものです。95歳までではなく100歳までは生きる前提で算出していきましょう。

| 2022年 平均データ |

大都市圏 賃貸 |

大都市圏 持ち家 |

|

| 年間消費支出 | 3,222,096 322万円 |

5,952,000 595万円 |

4,392,000 439万円 |

| 平均年収ベース | 2,897,000 | ||

| 年間不足金 | 325,096 | 3,055,000 | 1,495,000 |

| 65歳から100歳 35年間 |

11,378,360 1137万円 |

106,925,000 1億692万円 |

52,325,000 5232万円 |

大都市圏で賃貸を行う前提であると1億円以上は必要になってきます。

大都市圏であっても持ち家であれば6000万円から7000万円あれば十分足りそうですね。

ただ、これはあくまで現在の金融環境が続けばの話です。

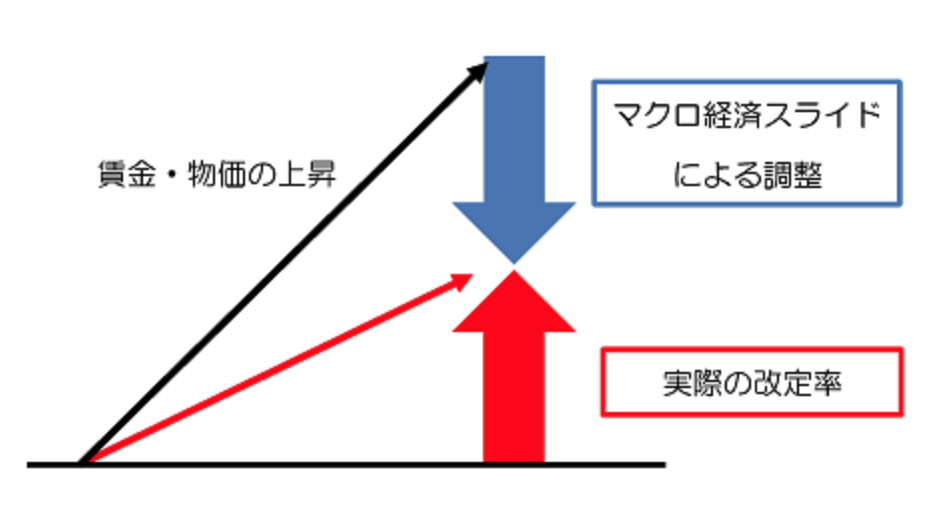

マクロ経済スライドが発動!年金支給額の伸びは現役世代の賃金や物価の上昇率以下となるように設計されている?

上記の算出では支出の方が基本的に年金収入より多くなっていました。

インフレが進む率に応じて、年金収入が多くなったとしても必要な金額は増え続けます。

例えば、支出が500万円で収入が250万円として、わかりやすく来年両者が10%上昇したとしましょう。

すると下記のとおり今年の年間不足分250万円が来年には275万円の不足に増大することになります。

| 今年 | 来年 | |

| 支出 | 500万円 | 550万円 |

| 収入 | 250万円 | 275万円 |

| 年間不足分 | 250万円 | 275万年 |

そのため、基本的にインフレにより必要な金額が大きくなっていきます。

更に悪いことにマクロ経済スライドという政策により年金収入は現役世代の賃金またはインフレ率以下の伸びにしかならないように設計されています。

マクロ経済スライドとは、平成16年の年金制度改正で導入されたもので、賃金や物価の改定率を調整して緩やかに年金の給付水準を調整する仕組みです。将来の現役世代の負担が過重なものとならないよう、最終的な負担(保険料)の水準を定め、その中で保険料等の収入と年金給付等の支出の均衡が保たれるよう、時間をかけて緩やかに年金の給付水準を調整することになりました。

参照:日本年金機構

ちなみに2024年の年金は2.7%引き上げられましたが、これは物価上昇率3.2%や現役世代の賃金上昇率3.1%よりも低い伸び率となっています。

単純のために今後インフレ率が2%で進行し、マクロ経済スライドにより年金が1.5%ずつしか上昇しなかった場合に老後に必要な費用について算出していきます。

| 大都市圏 賃貸 |

大都市圏 持ち家 |

|||||

| 消費 | 支出 | 不足 | 消費 | 支出 | 不足 | |

| 65歳 | 595 | 290 | 305 | 439 | 290 | 149 |

| 66歳 | 607 | 294 | 313 | 448 | 294 | 153 |

| 67歳 | 619 | 299 | 320 | 457 | 299 | 158 |

| 68歳 | 631 | 303 | 328 | 466 | 303 | 163 |

| 69歳 | 644 | 308 | 336 | 475 | 308 | 167 |

| 70歳 | 657 | 312 | 345 | 485 | 312 | 172 |

| 71歳 | 670 | 317 | 353 | 494 | 317 | 177 |

| 72歳 | 683 | 322 | 362 | 504 | 322 | 182 |

| 73歳 | 697 | 327 | 370 | 514 | 327 | 188 |

| 74歳 | 711 | 332 | 379 | 525 | 332 | 193 |

| 75歳 | 725 | 337 | 389 | 535 | 337 | 199 |

| 76歳 | 740 | 342 | 398 | 546 | 342 | 204 |

| 77歳 | 755 | 347 | 408 | 557 | 347 | 210 |

| 78歳 | 770 | 352 | 418 | 568 | 352 | 216 |

| 79歳 | 785 | 357 | 428 | 579 | 357 | 222 |

| 80歳 | 801 | 363 | 438 | 591 | 363 | 228 |

| 81歳 | 817 | 368 | 449 | 603 | 368 | 235 |

| 82歳 | 833 | 374 | 460 | 615 | 374 | 241 |

| 83歳 | 850 | 379 | 471 | 627 | 379 | 248 |

| 84歳 | 867 | 385 | 482 | 640 | 385 | 255 |

| 85歳 | 884 | 391 | 494 | 652 | 391 | 262 |

| 86歳 | 902 | 396 | 505 | 665 | 396 | 269 |

| 87歳 | 920 | 402 | 517 | 679 | 402 | 276 |

| 88歳 | 938 | 408 | 530 | 692 | 408 | 284 |

| 89歳 | 957 | 415 | 542 | 706 | 415 | 292 |

| 90歳 | 976 | 421 | 555 | 720 | 421 | 299 |

| 91歳 | 996 | 427 | 569 | 735 | 427 | 308 |

| 92歳 | 1016 | 433 | 582 | 749 | 433 | 316 |

| 93歳 | 1036 | 440 | 596 | 764 | 440 | 324 |

| 94歳 | 1057 | 447 | 610 | 780 | 447 | 333 |

| 95歳 | 1078 | 453 | 624 | 795 | 453 | 342 |

| 96歳 | 1099 | 460 | 639 | 811 | 460 | 351 |

| 97歳 | 1121 | 467 | 654 | 827 | 467 | 360 |

| 98歳 | 1144 | 474 | 670 | 844 | 474 | 370 |

| 99歳 | 1167 | 481 | 685 | 861 | 481 | 380 |

| 100歳 | 1190 | 488 | 702 | 878 | 488 | 390 |

| 不足計 | 17,227 1億7,227万円 |

9,115 9,115万円 |

||||

賃貸の場合は1億7000万円、持ち家の場合でも9000万円程度は必要になってきます。

老後35年間という超長期間を考えるなら相当インフレがすすむことを考えないといけません。正直上記でも足りるかは不安なところです。

精神的余裕をもった老後の生活に適した資産運用先とは?

上記の数値はあくまで現金を取り崩す場合に必要な金額となります。

しかし、皆さんもう気づいているかと思いますが「お金」の価値というのはインフレで減り続ける宿命にあります。

特に金(ゴールド)と交換することができなくなってからは宿命といってもいいですね。通貨発行量は日本も米国も増え続けているわけですから。

日本円を保有しているということは、日本円に投資をしているということと同義です。

落ちることがわかる資産に投資をし続けるのはリスクでしかないのです。投資をすることでインフレの影響を抑えることができます。

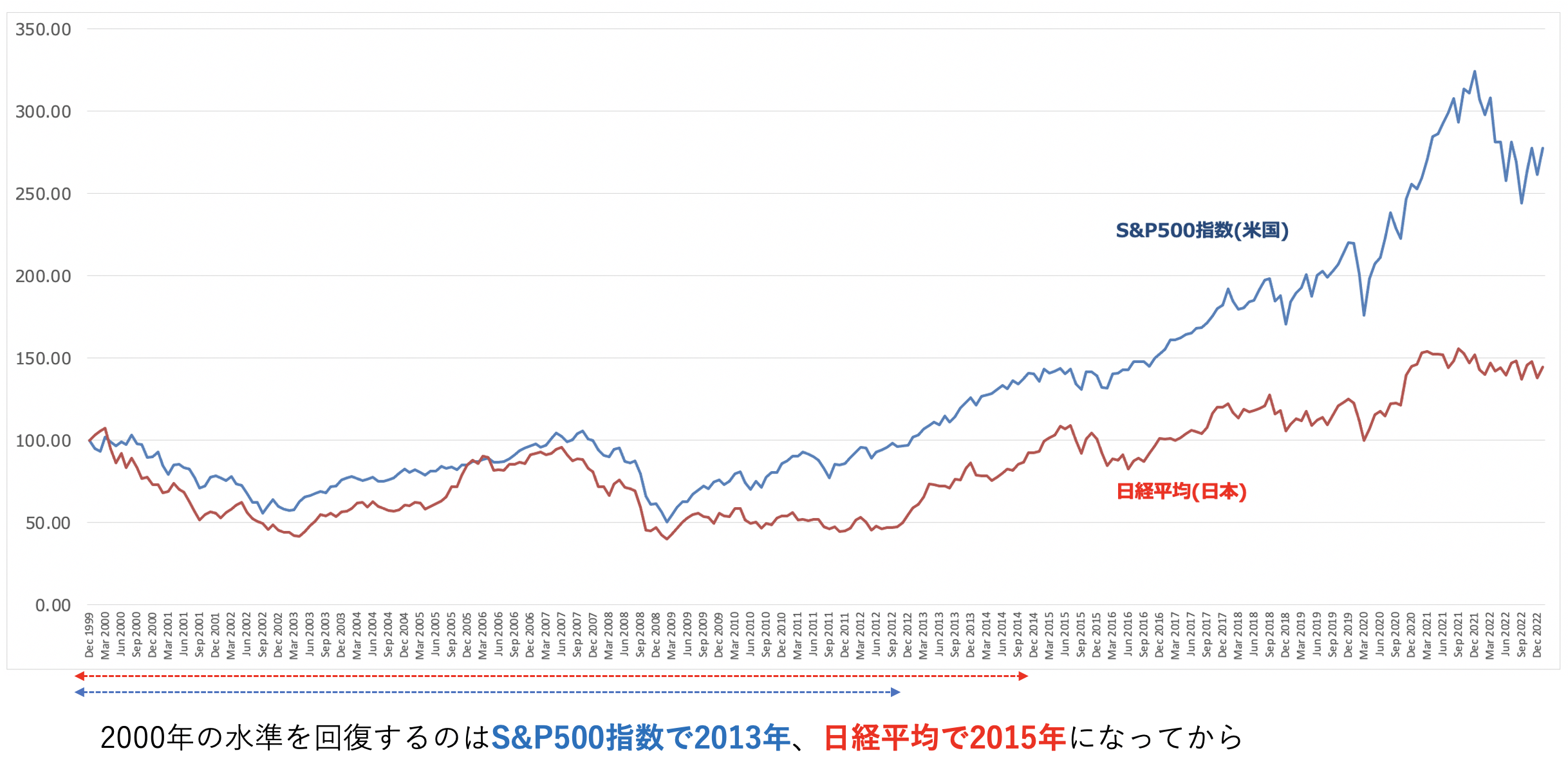

とはいえ、今はやっているインデックス投資などに全額投資を行うのは危険です。

インデックスは大きな波があり定期的に暴落をこうむります。

そして、暴落すると最悪の場合10年以上にわたって元本を回復しないという事態に陥ることがあります。

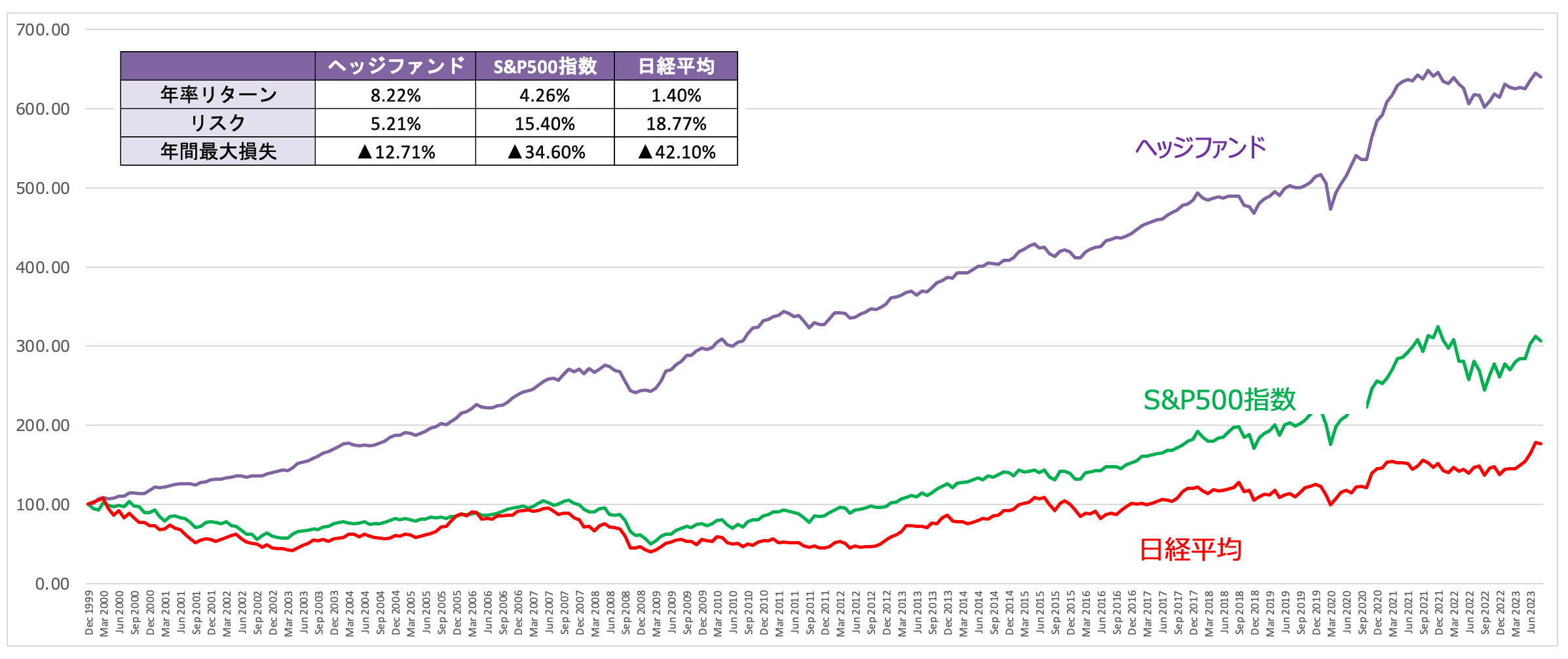

以下をご覧いただければ分かる通り2000年の水準を回復するのにS&P500指数は13年、日経平均にいたっては15年間の時間を有しています。

現在、2024年は既にバブルと言える水準まで株価が上昇してきており、危険度が高まっている状態です。

大事な老後の資産が暴落に巻き込まれてしまうと、皆さん卒倒してしまうのではないでしょうか?

あてにしていた資産が急速に溶けていきますからね。多くの方が途中で損切りを行い投資から足を洗い、その後の上昇を取ることが出来なくなります。

若い方であれば暴落をくらっても問題ないのですが、特に老後資産に関しては守りという観点が必要になります。

そのような意味で最も運用先として適しているのがヘッジファンドです。ヘッジファンドは以下の通り暴落局面を回避しながら安定して高いリターンを積み上げていっています。

ヘッジファンドをポートフォリオに組み入れることで精神的余裕を持ちながら必要な資産を構築していくことができます。

6000万円から7000万円を保有していれば賃貸であっても十分夫婦で老後生活を送ることが視野に入ってきます。

以下では筆者が投資している暴落を回避しながら安定したリターンを出しているファンドを含めて魅力的なファンドをまとめているので参考にしていただければと思います。