資産5000万円といえば「準富裕層」と言える水準です。5200万世帯中、上位260万世帯つまり上位5%の水準となっています。

資産5000万円を構築された皆さんの中には、セミリタイアを視野に入れる方もいらっしゃるかと思います。

本日は、5000万円を築くことが出来た場合に、セミリタイア(早期リタイア)を行うことが出来るのかという点を以下の点を中心にお伝えしていきたいと思います。

今回のポイント

- 資産5000万円あれば何年暮らせるのか?

- セミリタイアやリタイアするにはいくら必要あるのか?

- 具体的に目標達成するためにはどうすればよいのか?

- インデックス神話は本当なのか?

関連:貯金5000万円を超えたら資産運用を行い精神的余裕がもてる老後のリタイア生活(FIRE)を目指そう!

セミリタイア(=FIRE)の定義とは?

まずはセミリタイアとはそもそもどのようなものなのかということについて定義していきたいと思います。

セミリタイアは定年退職(リタイア)する迄に、早期に会社を退職して好きなことをしながら悠々自適に生活することを指します。

近年ではおしゃれにFIREといったりします。訳すると経済的自由を手にした早期退職という意味になります。

F:Financial

I:Independence

R:Retirement

E:Early

セミリタイアと同義と考えて差し支えありません。

60歳の定年まで、主に40代から50代に会社を辞めて少しは働いて収入を得ながら、自分の趣味等に打ち込む皆が憧れる生活というわけです。

私のもと所属していた総合商社でも50代にもなってくると早期リタイアする方が続々とでてきています。

近年急速に増えてきた生活スタイルであるということが出来るでしょう。(2020年以降の株式バブルが大きく影響しているとは思いますが)

関連:徹底考察!40代〜50代で貯金はいくらあれば安心といえるのか?本当の貯金額との乖離はどれくらい?

また、直近では30代中盤の筆者の同期も資産7000万円を構築して早期リタイアして配当生活を送っています。

ただ、彼は子供もいるので実家の田舎に帰っており、家賃がかからないから実現可能という状態にあります。

資産5000万円あれば何年暮らせる?早期リタイアに必要な資産の算定!

まずは結局いくら必要なのかという点を考えていかないといけません。

老後生活で必要な年間支出とは?老後2000万円問題の本質とは?

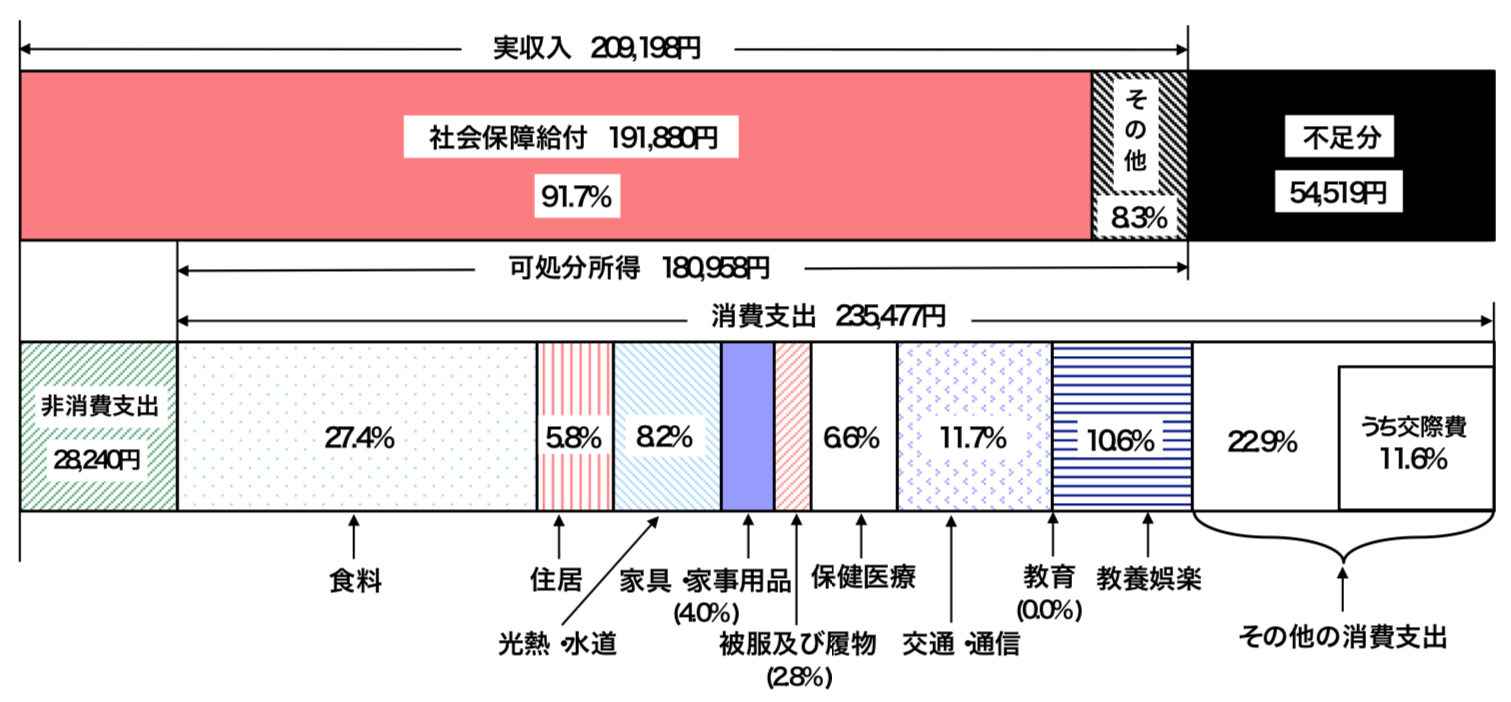

老後の夫婦で必要な資産は総務省統計局から以下と算定されています。

月間54,519円なので年間65万円が不足することとなります。30年間生存することを考えて65万円を掛け合わせると約2000万円です。

上記の支出を金額ベースで書き出すと以下となります。

| 項目 | 支出 |

| 税金・保険料 | 28,240円 |

| 食費 | 64,521円 |

| 住居 | 13,658円 |

| 光熱・水道 | 19,309円 |

| 家具・家事用品 | 9,419円 |

| 被服費 | 6,593円 |

| 医療費 | 15,541円 |

| 交通・通信 | 27,551円 |

| 教育 | 24,961円 |

| その他消費支出 | 53,924円 |

| 合計(月間) | 6.4万円 |

老後で既にローンを払い終えていると考えると妥当な金額ではないでしょうか。年間65万円の不足であれば、5000万円あれば77年間は生活することができます。

つまり、65歳時点で5000万円あれば十分精神的な余裕を持って老後生活を送ることができるということになります。

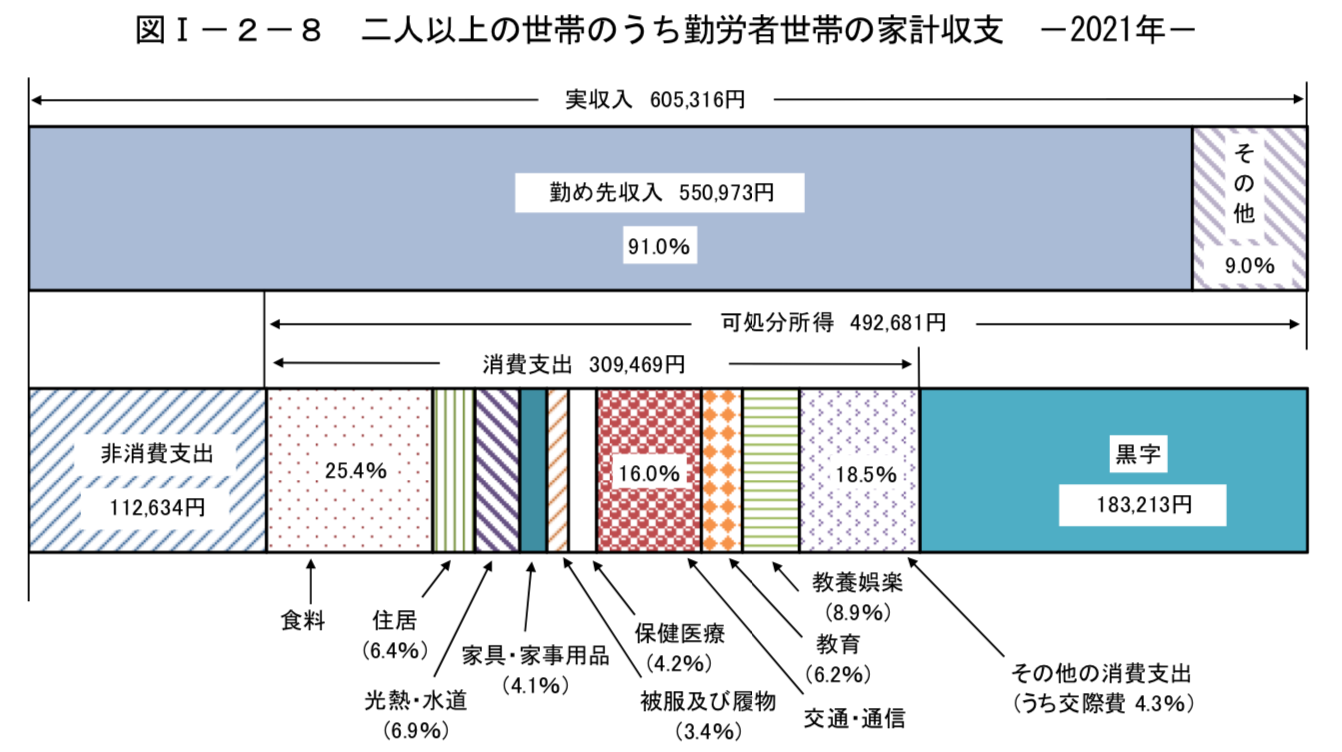

勤労世帯で年間に必要な支出とは?5000万円では10年も暮らすことが出来ない?

60歳から最低5000万円かかるのに、それ以前に退職してしまっては当然足りなくなるのは目に見えていますよね。

以下は平均的な勤労世帯の家計収支です。

年金や税金である非消費支出と消費資質を合計すると月間41.2万円となります。

しかし、あくまでこれは全国平均です。各支出を金額毎に出すと以下の通りとなります。

| 項目 | 支出 |

| 非消費支出(税金等) | 112,634 |

| 食料(25.40%) | 78,605 |

| 住居(6.40%) | 19,806 |

| 水道・光熱(6.90%) | 21,353 |

| 家具・家事用品(4.10%) | 12,688 |

| 被服費(3.40%) | 10,522 |

| 保険医療(4.20%) | 12,998 |

| 交通・通信(16.00%) | 49,515 |

| 教育(6.20%) | 19,187 |

| 教養娯楽(8.90%) | 27,543 |

| その他の消費支出(18.50%) | 57,252 |

上記の支出をみると明らかにおかしな数値がありますよね。特に住宅費は都内であれば15万円から20万円は必要となります。

食費も子供が二人いたら100,000円は見ておきたいところです。これらのことを加味すると月間664,328円、年間ベースだと797万円が必要となります。

| 項目 | 支出 |

| 食料(25.40%) | 100,000 |

| 住居(6.40%) | 200,000 |

| 水道・光熱(6.90%) | 21,353 |

| 家具・家事用品(4.10%) | 12,688 |

| 被服費(3.40%) | 10,522 |

| 保険医療(4.20%) | 12,998 |

| 交通・通信(16.00%) | 49,515 |

| 教育(6.20%) | 150,000 |

| 教養娯楽(8.90%) | 50,000 |

| その他の消費支出(18.50%) | 57,252 |

| 合計(月間) | 664,328円 |

仕事を辞めた場合は収入がなくなるので年間797万円の支出を見込む必要があります。資産5000万年あったとしても6年しか生活することが出来ません。

仮に、子供が独り立ちした後の支出は以下の通り月間464,328円となります。年間に必要となる支出は557万円となります。

子供が巣立った後でも資産5000万円では9年間しか生活することができません。

| 項目 | 支出 |

| 食料(25.40%) | 50,000 |

| 住居(6.40%) | 200,000 |

| 水道・光熱(6.90%) | 21,353 |

| 家具・家事用品(4.10%) | 12,688 |

| 被服費(3.40%) | 10,522 |

| 保険医療(4.20%) | 12,998 |

| 交通・通信(16.00%) | 49,515 |

| 教育(6.20%) | 0 |

| 教養娯楽(8.90%) | 50,000 |

| その他の消費支出(18.50%) | 57,252 |

| 合計(月間) | 464,328円 |

結局、世代に応じて5000万円で何年暮らせるのか?

今までの議論を纏めると以下となります。

| 必要な金融資産 | ||

| 老後世帯 | 年間必要費用 | 65万円 |

| 税前換算 | 76年 | |

| 勤労世帯(子育て中) | 年間必要費用 | 797万円 |

| 税前換算 | 6年 | |

| 勤労世帯 (子供が巣立った後) |

年間必要費用 | 557万円 |

| 税前換算 | 8年 |

ただ、これも今後インフレが進むことを考えると、2025年や2026年には甘い算定になっている可能性もあります。

日本は30年間デフレでしたからインフレの恐ろしさをほとんどの国民が知らないと思います。筆者はインフレ国に駐在していたことがあるので、その恐ろしさはよくわかっています。

資産運用をせずにいたら、あっという間に資産がなくなってしまうので、運用をしっかりしていきましょうね。

配当金生活を行うために必要な金額とは?

配当金生活を行う際に安全な金額を導き出していきたいと思います。

関連:50歳〜60歳で独身なら貯金5000万あれば何年暮らせる?完全リタイアやFIREは可能?

配当貴族銘柄への投資でセミリタイアを前提とした必要資産額

日本株の中には5%以上の高配当を狙える銘柄が存在しています。しかし、今後収益が下落すれば配当金自体が下がる可能性があります。

そのため、安定的に配当生活を送るということを考えると十分ではありません。

ただ、米国には25年以上連続して増配している配当貴族という銘柄があります。

配当貴族に投資をすれば、毎年配当金の総額を増やしていくことが可能となります。安定した配当金生活という観点であれば最適ですよね。

代表的な配当貴族銘柄と配当利回りは以下となります。

| 銘柄 | Ticker | 配当利回り |

| AT&T Inc | T | 6.05% |

| Exxon Mobil Corp | XOM | 3.25% |

| IBM | IBM | 4.78% |

| Abbvie Inc | ABBV | 4.03% |

| Coca-Cola | KO | 2.95% |

| 3M Co | MMM | 4.76% |

| Procter & Gamble | PG | 2.71% |

| McDonalds | MCD | 2.23% |

AT&Tだけは高いですが、これは無理のある水準です。借り入れを行なって配当をだすという状況になってしまっています。

株価は右肩下がりなので、いずれ増配を諦めると思います。そのため他の銘柄で分散させて税後で3%の配当利回りを狙うのが合理的となります。

つまりそれぞれのケースで必要な金融資産は以下となります。

| 必要な金融資産 | ||

| 老後世帯 | 年間必要費用 | 65万円 |

| 税前換算 | 81万円 | |

| 必要金融資産 3%リターン前提 |

2700万円 | |

| 勤労世帯(子育て中) | 年間必要費用 | 797万円 |

| 税前換算 | 996万円 | |

| 必要金融資産 3%リターン前提 |

3億3200万円 | |

| 勤労世帯 (子供が巣立った後) |

年間必要費用 | 557万円 |

| 税前換算 | 696万円 | |

| 必要金融資産 3%リターン前提 |

2億3200万円 |

今後はインフレリスクも加味しよう

2022年以前の世界では気にする必要がありませんでしたが、2022年から世界的にインフレが発生して2024年現在でも収束していません。

日本では賃金インフレが発生していませんが、輸入物価の上昇によりコストプッシュ型でインフレが発生しています。

日本は食料やエネルギーだけでなくスマホなども輸入に頼っています。海外の物価が上昇し、円安が進行するとインフレは継続して発生していきます。

インフレというのは「現金」の価値が減少することを意味します。現在一時的に4%という非常に高いインフレが発生していますが一時的なものと考えます。

日銀が目標としている2%のインフレが発生した場合、現在の5000万円の価値は30年後には現在の価値になおすと2760万円と半減します。

インフレを加味すると先ほどの資産の1.5倍から2倍の資産が必要となる可能性もあるのです。

独身の場合?50歳や55歳で5000万円あればセミリタイアは可能なのか?

今まで2人以上の世帯について見てきましたが、独身のケースについても見ていきたいと思います。

独身の生活費とは?

高齢の単身世帯の生活費についても総務省のデータがでています。

| 消費支出 | |

| 食料 | 41,731 |

| 住居 | 22,118 |

| 光熱・水道 | 11,383 |

| 家具・家事用品 | 5,830 |

| 被服費 | 4,843 |

| 保険医療 | 7,703 |

| 交通・通信 | 18,916 |

| 教育 | 0 |

| 教養娯楽 | 17,654 |

| その他の消費支出 (含む交際費) |

24,860 |

| 合計(月額) | 155,038 |

| 合計(年額) | 1,860,456(年間186万円) |

ただ、上記のデータもあくまで全国平均なので家賃や物価が高い首都圏の数値に調整すると以下となります。

| 消費支出 | |

| 食料 | 70,000 |

| 住居 | 100,000 |

| 光熱・水道 | 15,000 |

| 家具・家事用品 | 5,000 |

| 被服費 | 10,000 |

| 保険医療 | 10,000 |

| 交通・通信 | 20,000 |

| 教育 | 0 |

| 教養娯楽 | 20,000 |

| その他の消費支出 (含む交際費) |

50,000 |

| 合計(月額) | 300,000 |

| 合計(年額) | 3,600,000(年間360万円) |

独身で貯金5000万円あったら50歳〜55歳でアーリーリタイアは可能?

50歳から55歳でセミリタイア すると早期退職金を得ることができます。

厚生労働省の「退職給付の支給実態」によりますと早期退職金の平均受給金額は以下となります。

| 大学卒・大学院卒 | 高校卒 管理・事務・技術職 |

高校卒 現業職 |

|

| 早期退職金平均 | 2,326万円 | 2,094万円 | 1,459万円 |

つまり、2000万円追加で受け取ることができるので元々保有する5000万円と合計して7000万円を保有することになります。

7000万円を平均4%の配当金が見込める銘柄に分散投資した場合、税後で約220万円を受け取ることができます。

生活費360万円との差額140万円は取り崩すことになります。この過程を50歳から65歳まで継続した場合に65歳時点に4200万円が残ります。

4200万円で平均4%の配当金が見込むと税後で128万円となります。厚生年金の平均受給額は月額14万5000円なので年額174万円となります。

合計で約300万円となり生活費の360万円を賄うことができません。しかし、取り崩しながら生活していったとしても106歳までは資産がありますのでリタイアは可能となります。

| 配当金(税前) | 配当金(税後) | 取り崩し額 | 取り崩し後資産 | |

| 50歳 | 280 | 224 | 136 | 6,864 |

| 51歳 | 275 | 220 | 140 | 6,724 |

| 52歳 | 269 | 215 | 145 | 6,579 |

| 53歳 | 263 | 211 | 149 | 6,429 |

| 54歳 | 257 | 206 | 154 | 6,275 |

| 55歳 | 251 | 201 | 159 | 6,116 |

| 56歳 | 245 | 196 | 164 | 5,952 |

| 57歳 | 238 | 190 | 170 | 5,782 |

| 58歳 | 231 | 185 | 175 | 5,607 |

| 59歳 | 224 | 179 | 181 | 5,426 |

| 60歳 | 217 | 174 | 186 | 5,240 |

| 61歳 | 210 | 168 | 192 | 5,048 |

| 62歳 | 202 | 162 | 198 | 4,849 |

| 63歳 | 194 | 155 | 205 | 4,645 |

| 64歳 | 186 | 149 | 211 | 4,433 |

| 65歳 | 177 | 142 | 218 | 4,215 |

| 66歳 | 169 | 135 | 51 | 4,164 |

| 67歳 | 167 | 133 | 53 | 4,111 |

| 68歳 | 164 | 132 | 54 | 4,057 |

| 69歳 | 162 | 130 | 56 | 4,000 |

| 70歳 | 160 | 128 | 58 | 3,943 |

| 71歳 | 158 | 126 | 60 | 3,883 |

| 72歳 | 155 | 124 | 62 | 3,821 |

| 73歳 | 153 | 122 | 64 | 3,757 |

| 74歳 | 150 | 120 | 66 | 3,691 |

| 75歳 | 148 | 118 | 68 | 3,624 |

| 76歳 | 145 | 116 | 70 | 3,553 |

| 77歳 | 142 | 114 | 72 | 3,481 |

| 78歳 | 139 | 111 | 75 | 3,407 |

| 79歳 | 136 | 109 | 77 | 3,330 |

| 80歳 | 133 | 107 | 79 | 3,250 |

| 81歳 | 130 | 104 | 82 | 3,168 |

| 82歳 | 127 | 101 | 85 | 3,084 |

| 83歳 | 123 | 99 | 87 | 2,996 |

| 84歳 | 120 | 96 | 90 | 2,906 |

| 85歳 | 116 | 93 | 93 | 2,813 |

| 86歳 | 113 | 90 | 96 | 2,717 |

| 87歳 | 109 | 87 | 99 | 2,618 |

| 88歳 | 105 | 84 | 102 | 2,516 |

| 89歳 | 101 | 81 | 105 | 2,410 |

| 90歳 | 96 | 77 | 109 | 2,301 |

| 91歳 | 92 | 74 | 112 | 2,189 |

| 92歳 | 88 | 70 | 116 | 2,073 |

| 93歳 | 83 | 66 | 120 | 1,954 |

| 94歳 | 78 | 63 | 123 | 1,830 |

| 95歳 | 73 | 59 | 127 | 1,703 |

| 96歳 | 68 | 54 | 132 | 1,571 |

| 97歳 | 63 | 50 | 136 | 1,435 |

| 98歳 | 57 | 46 | 140 | 1,295 |

| 99歳 | 52 | 41 | 145 | 1,151 |

| 100歳 | 46 | 37 | 149 | 1,002 |

| 101歳 | 40 | 32 | 154 | 848 |

| 102歳 | 34 | 27 | 159 | 689 |

| 103歳 | 28 | 22 | 164 | 525 |

| 104歳 | 21 | 17 | 169 | 356 |

| 105歳 | 14 | 11 | 175 | 181 |

| 106歳 | 7 | 6 | 180 | 1 |

しかし、上記はあくまで以下の2つの条件が重なった時に可能となります。

✔︎ 元本が下落せずに毎年4%の配当金を獲得し続ける

✔︎ インフレが発生しない

さきほどもお伝えした通り、インフレは今後も発生することが見込まれますし非常に厳しい条件となってくるかと思います。

もう少し働いて大きな資産を形成してから豊かな老後生活を送るか、地方に移転してリタイア生活を送るという行動を取る方が無難となります。

関連

追加投資を行いながら安全に運用できる投資先と殖やしていこう!

次に折角5000万円というお金を持っているのだから、お金に働いてもらおうじゃないかという考えがよぎります。

トマピケティの21世紀の資本論が発表されて以来、資産運用の重要性が認識されています。

5000万円を仮に10%程度で運用できた場合、毎年500万円の運用収益を獲得することが出来ますからね。

元本が大きくなってきたら労働収入だけでなく資本所得も味方につけて資産を増やしていくのが合理的です。

年率10%のリターンを確保できるのであれば資産5000万円で50歳時点で早期リタイアして退職金と合わせて7000万円を運用して毎年700万円を得ることができます。

700万円あれば子供が巣立った後であれば、十分生活費を賄うことができるのでリタイアは可能となります。

しかし、マイナスの運用成績となってしまうと運用で資産が減少して更に取り崩しにより1年間で大きく資産を失ってしまいます。

そのため、資産5000万円ではリタイアはせずに労働収入を元本に追加しながら運用で殖やしていくことをおすすめします。

インデックス投資信仰に潜むリスクとは?

近年、過去10年間、米国や全世界の株価指数が右肩がりで上昇したことでインデックスにだけ投資しておけばよいというインデックス信仰が盛んになっています。

金融に詳しい方から、全く投資に今まで興味がなかった方まで一様にインデックス投資に陶酔しています。

人間には過去上昇したら、今後も同様に上昇しつづけると誤認する特性があります。

これがバブルが形成される理由ですね。まだいける、今まで上がったのだから上昇しつづけると錯覚してしまうのです。

しかし、もっと長期的な視点でみていきましょう。

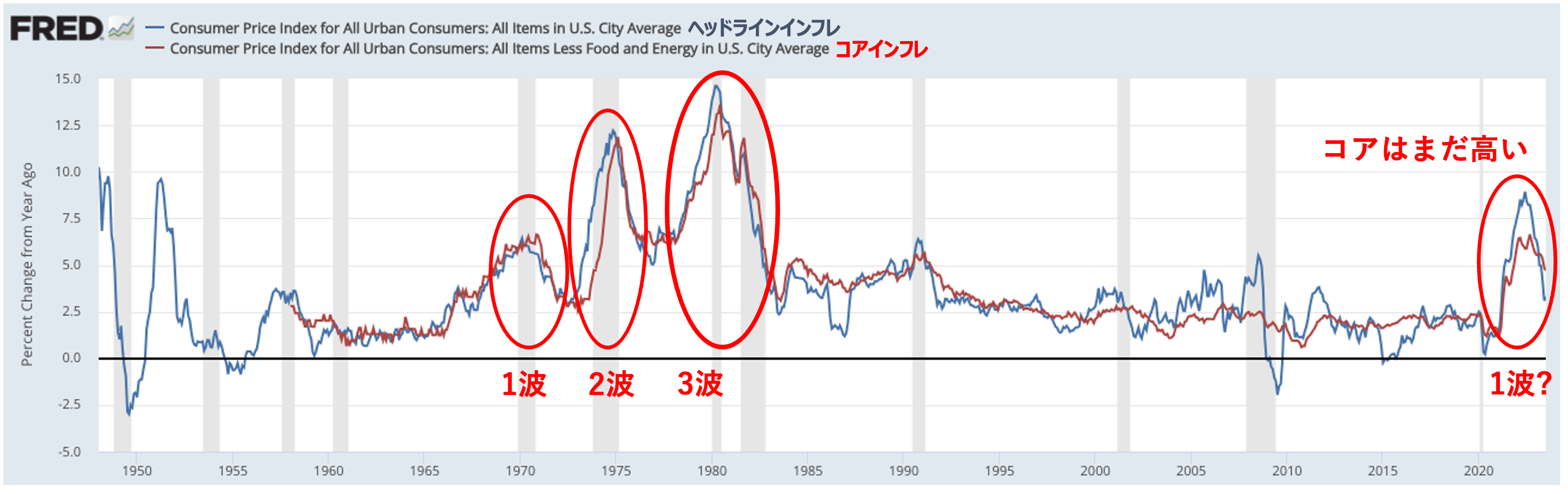

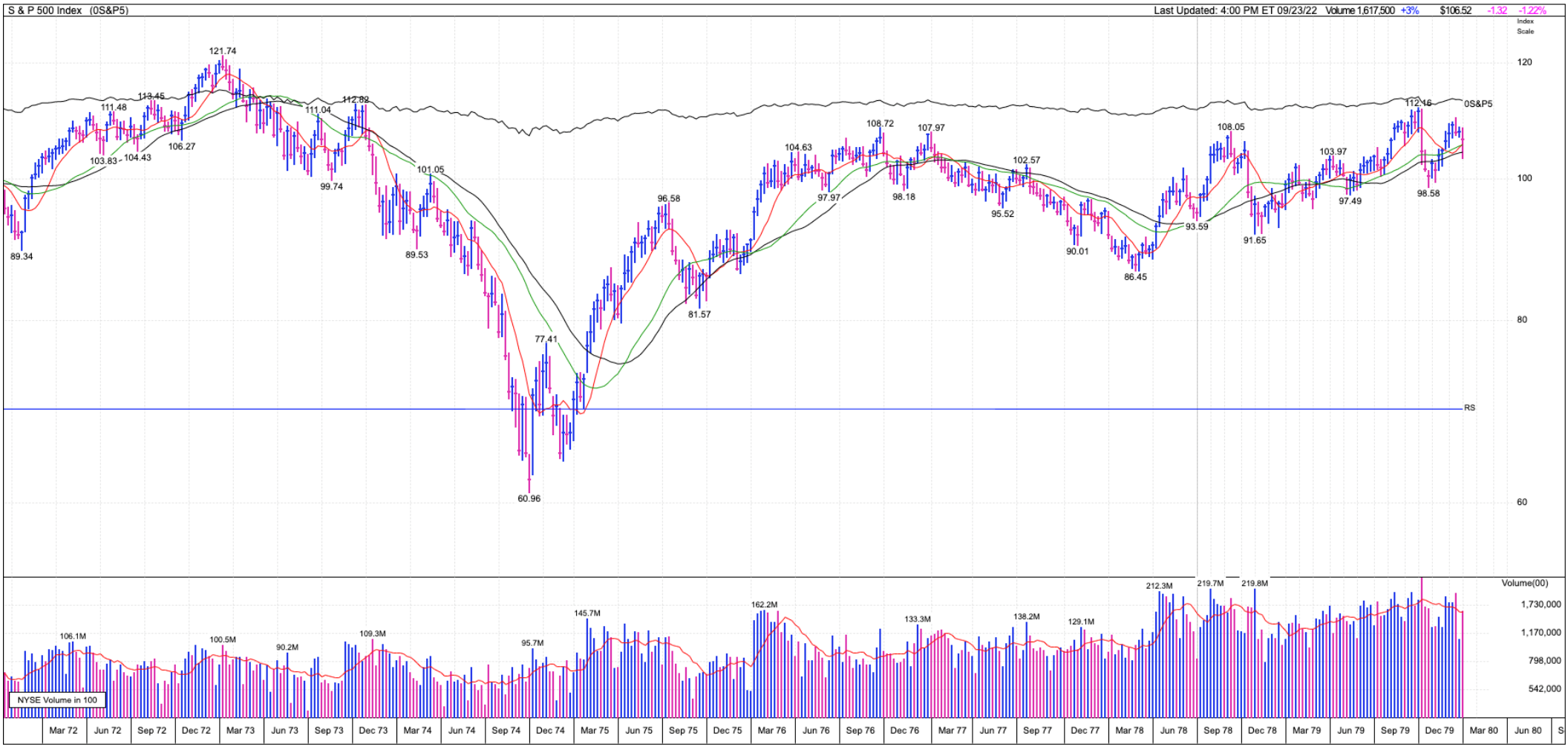

21世紀にはいってから米国のS&P500指数は4度の大き目の暴落を経験しています。

2010年以降は下落が発生しても即座に金融緩和が実施され短期間で急回復しましたがドットコムバブル崩壊とリーマンショックの後遺症は長く続きました。

2000年時点の株価を回復したのは実に2014年のことになります。

そして、現在は行き過ぎた金融緩和の副作用として1970年代以来の強烈なインフレが発生しています。

インフレが発生すると金融緩和を行うことができません。金融緩和でお金をばらまくと、さらにインフレが加速してしまうからです。

そしてインフレは一度発生するとしつこく粘着して何回にもわたって襲来します。

現在は第1波の終盤となっていますが、現在でも賃金インフレはおさまっておらず、エネルギー価格は再び高値を目指しておりインフレ2波が発生する機運が高まっています。

インフレが発生すると当然金融緩和はできないので相場がくずれでも今までのように支えることができません。

実際、現在と同じインフレが発生して1970年代は10年間株価が低迷して投資家を苦しめました。当時インデックス投資は最強だと考えている投資家は殆どいなかったでしょう。

1970年代のS&P500指数

今後、1970年代をなぞる可能性は十分高くなっているのです。

では、どうしたらよいでしょうか?次の項目でお伝えしています。

複利で資産運用を行う必要性とおすすめの投資先とは?

資産運用は資産を増やすのに非常に有用な選択となりますが、それは複利効果を味方につけることが重要な要因となります。

5000万円を運用して毎年10%運用したとしても毎年運用益500万円を引き出せば永遠に元本5000万円は増えていきません。

→ 資産運用で年利回り10パーセント達成の難易度は?株、投資信託など含むポートフォリオを考える

その為、いつまでたっても500万円しか受け取ることができないのです。更にマイナスの運用成績を出してしまえば、元本が減少するため受け取る運用益も少なくなってしまいます。

インデックス投資で一気に資産が半分になる局面があると、精神に不調をきたしてしまいますね。

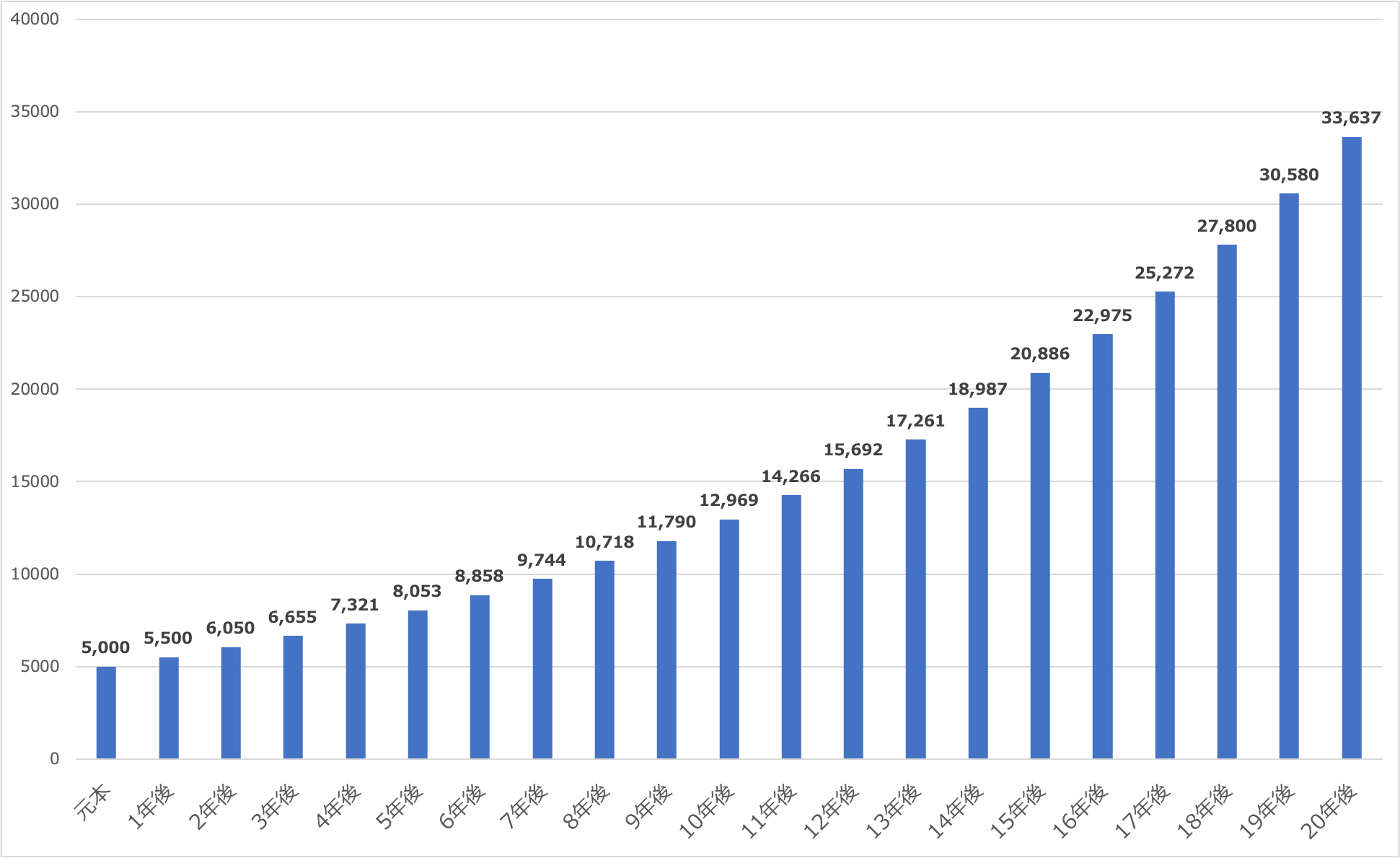

仮に、5000万円の10%の運用益を取り崩さずに複利で運用していけば資産は飛躍的に増加していきます。

| 資産 | |

| 元本 | 5000 |

| 1年後 | 5500 |

| 2年後 | 6050 |

| 3年後 | 6655 |

| 4年後 | 7321 |

| 5年後 | 8053 |

| 6年後 | 8858 |

| 7年後 | 9744 |

| 8年後 | 10718 |

| 9年後 | 11790 |

| 10年後 | 12969 |

| 11年後 | 14266 |

| 12年後 | 15692 |

| 13年後 | 17261 |

| 14年後 | 18987 |

| 15年後 | 20886 |

| 16年後 | 22975 |

| 17年後 | 25272 |

| 18年後 | 27800 |

| 19年後 | 30580 |

| 20年後 | 33637 |

5000万円という資産の運用益を生活費にして回すことを考えるよりは暫く我慢して、複利で運用して確固たる資産を築いたほうが安全であるといえるでしょう。

また、大きな資金を運用する際に皆さんが気にされることは暴落耐性だと思います。

2000年代前半のITバブルの崩壊、2008年のリーマンショック、2014年から2015年のチャイナショック、2020年のコロナショック と様々な暴落を経験してきました。

時には資産が半分以下になった方も多くいらっしゃいます。

筆者もせっかく大切に育ててきた資産を失うのは耐え難い気持ちになりますので、下落耐性が高く右肩あがりのチャートを描くヘッジファンドに資産を預けています。

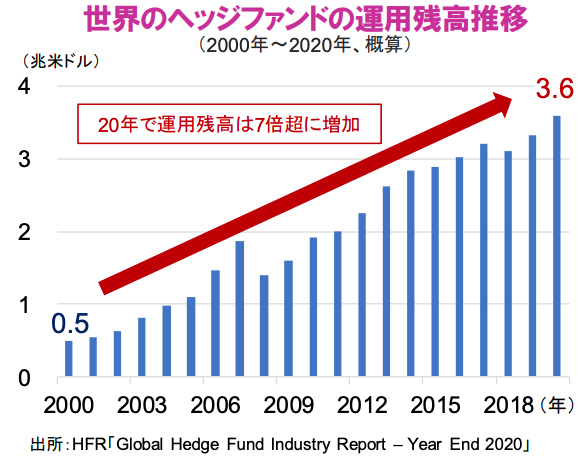

「ヘッジファンド」とは投資信託のような証券会社経由で公募している形態ではなく、個別に投資を募っている私募ファンドのことを指します。

ヘッジファンドは欧米の機関投資家や富裕層に愛好されています。

日本ではまだまだ黎明期ではありますが、「オルタナティブ投資」の中の一つのカテゴリーとして長い歴史を持ちます。

2020年時点で運用残高は3.6兆ドル(約500兆円)となっており、その運用残高は年々増えています。

ヘッジファンドへ投資できる人は限られており、機関投資家や富裕層に限定されています。

その影響で、特に日本ではなかなかヘッジファンドの詳細情報は出てきませんが、近年は少しずつその存在感が大きくなってきたようにも感じます。

アジアではシンガポール、香港で富裕層を対象に幾つか有名ヘッジファンドが存在し、追随するように日本でもヘッジファンドの知名度が増してくるでしょう。

元ポイント72アセット・マネジメントのアジア責任者が率いる香港のヘッジファンド運営会社、ポリマー・キャピタル・マネジメントは2022年に運用資産が17億ドル(約2540億円)増えた。市場の不安定な動きを背景に香港の内外でヘッジファンドから資金が流出する状況に逆行する動きだ。

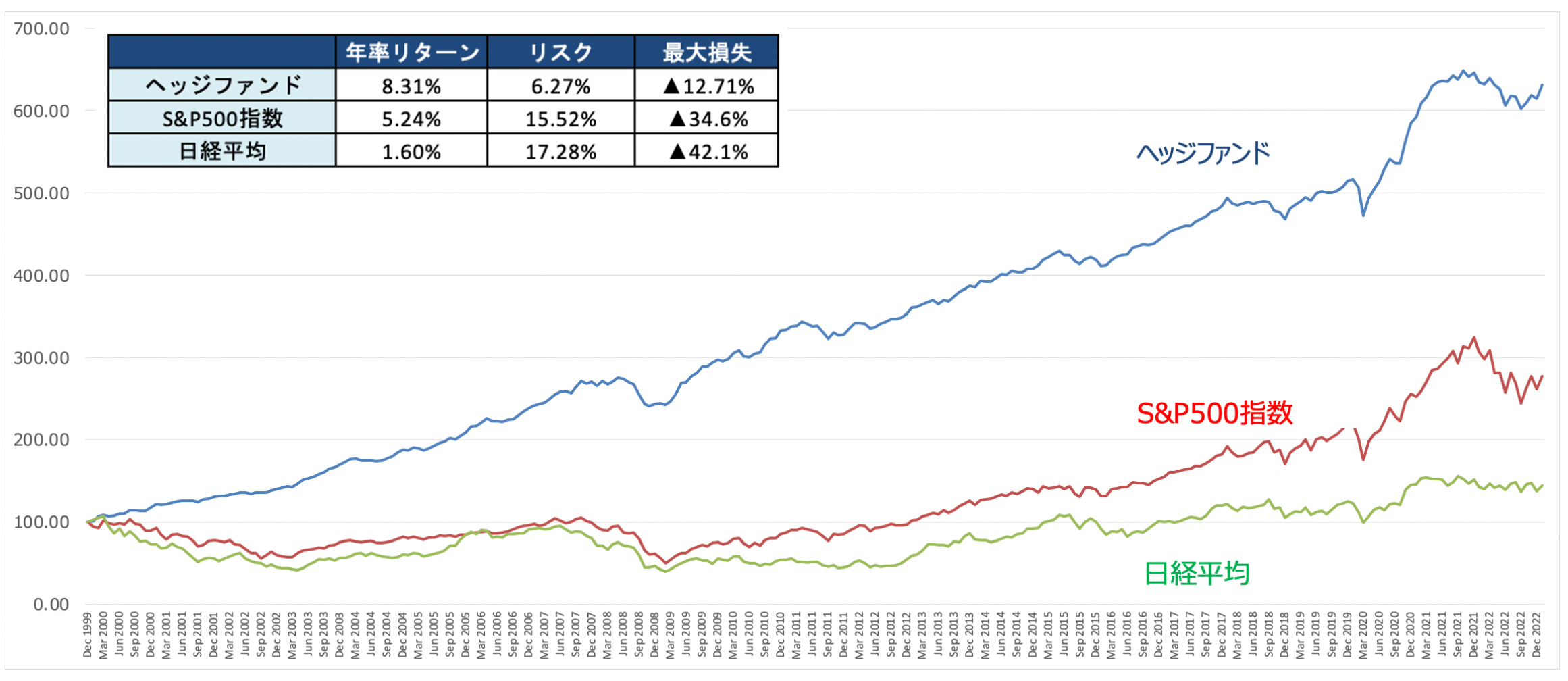

人気の理由はなんといっても暴落を免れながら安定したリターンを積み上げている実績にあります。

以下はヘッジファンドとS&P500指数を比べたリターンの図となります。

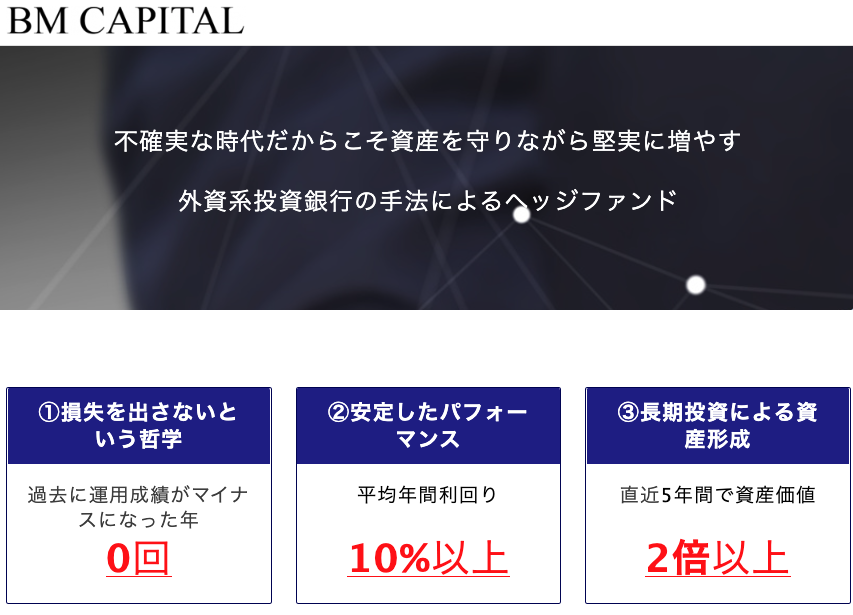

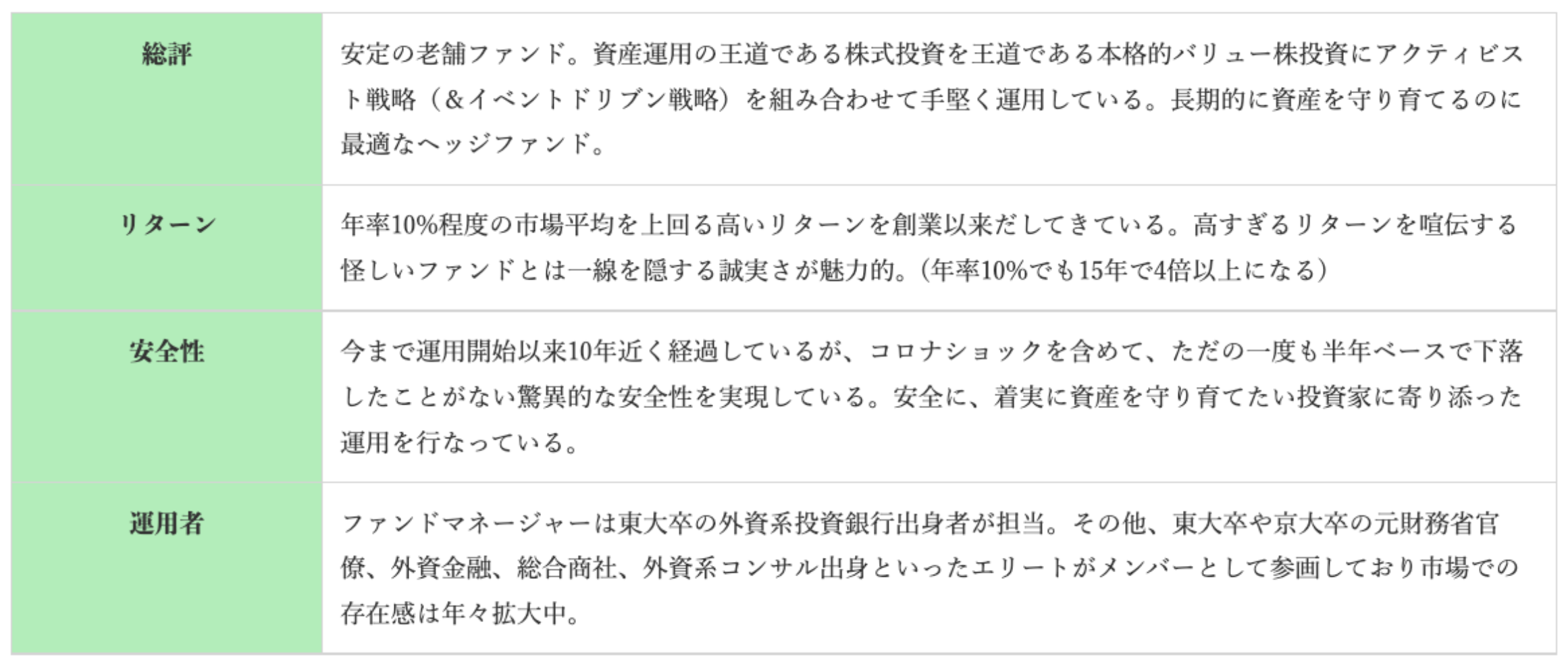

筆者の場合は、海外ヘッジファンドではなく、まさに上記のようなリターンを実現し続けている国内の老舗ヘッジファンド・BMキャピタルへ運用を任せています。

巡り合わせで早期に投資の機会に恵まれました。最低出資額は今の所、1000万円となっています(将来的には最低1億円などになるのかもしれません)。

10年前はまだまだ小さなヘッジファンドでしたが、毎年コンスタントにリターンをあげ、ファンド規模は当時と比してかなり大きくなりました。

BMキャピタルの特に着目すべき点は下落耐性の高さで運用期間中以下5回の市場暴落局面もプラスのリターンを確保しています。特に大きい下落は以下です。

2015年〜2016年:チャイナショック、原油急落ショック(TOPIX(※)は約21%下落)

2018年:世界同時株安の連発(TOPIXは約18%下落)

2020年:コロナショック(TOPIXは約30%下落)

2021〜2022年:後半からの調整相場(TOPIXは15%下落)

以下は筆者が運用を任している期間のTOPIXの動きですが、赤丸の通り幾度もの調整または暴落を経験しています。

BMキャピタルの概要は以下ですが、常に情報はアップデートされているため、興味のある方はファンド担当者と面談してみるのも良いかと思います。

まとめ

5000万円という資産で会社をやめてセミリタイアするのは労働収入や運用収入だけでは難しいことが分かります。仮にセミリタイアするのであれば、運用益と労働収入を組み合わせることにより可能になります。

しかし、5000万円を複利で運用することによって安全な1億円から2億円の資産を形成してから堂々とリタイアする方が安全であると思います。まとまったお金があるからこその選択肢も存在します。

- 紹介不要?BMキャピタルに出資の問い合わせ・申し込みをする方法!ネット証券(SBI、楽天など)にはないヘッジファンド投資の方法

- 【随時更新】一番儲かる投資信託とは?2024年に向けて今買いの投資信託をおすすめ順にランキング形式で紹介!