社会人生活をこなして30年ほど、そろそろ定年退職が見えてくる時期に考えるのが早期退職という選択肢ですよね。

退職金の上乗せなど制度を社内で早期退職の募集などがあると、「それならば・・・」と考えてしまう人は当然多いでしょう。

会社員マラソンも後半ですから、もう疲れましたよね。まだ40代の筆者でさえバテバテなのですから、50代でも働いているなんて信じられないレベルです。

でも、人生マラソンは100歳近くまであるので、まだまだ気合が必要です。

それでは今回は、筆者自身すでに引退済みの人と話す機会も多く早期退職は検討すべきなのか?

可能なのかなどを検証した上で、より豊かな老後生活を過ごす上で適した資産運用先を挙げていきたいと思います。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

早期退職後に発生する生活費用とは?

まず早期退職後に発生する費用について見積もっていきましょう。

シンプルに考えるために東京などの大都市に住み子供は巣立ち、夫婦二人で生活することを前提に考えます。

| 持ち家 | 賃貸 | |

| 食料 | 70,000 | 70,000 |

| 住居 | 15,000 (固定資産税) |

150,000 (都市圏前提) |

| 光熱・水道 | 20,000 | 20,000 |

| 家具・家事用品 | 10,000 | 10,000 |

| 被服費 | 10,000 | 10,000 |

| 保険医療 | 16,000 | 16,000 |

| 交通・通信 | 25,000 | 25,000 |

| 教養娯楽 | 20,000 | 20,000 |

| 交際費 | 25,000 | 25,000 |

| その他 | 30,000 | 30,000 |

| 非消費支出(税金等) | 35,000 | 35,000 |

| 合計(月額) | 276,000 | 411,000 |

| 合計(年額) | 3,312,000 331万円 |

4,932,000 493万円 |

100歳までいきると過程すると50歳で早期退職したケースと55歳で早期退職したケースで必要な費用は以下となります。

| 必要な支出合計 | ||

| 持ち家 | 賃貸 | |

| 50歳で早期退職 | 1億6560万円 | 2億4660万円 |

| 55歳で早期退職 | 1億4904万円 | 2億2194万円 |

同様の算出を以下でおこなっておりますので参考にしていただければと思います。

関連

50歳〜55歳で早期退職した場合に退職金はどれくらい上乗せされる?

そもそも早期退職を検討することになるのは、退職金が増えるというインセンティブがあるからですよね。または再就職などのサポートを行う企業も存在します。

早期退職で退職金が減るようでは、定年まで粘った方が良いに決まっていますからね。

とはいえ、結局は定年退職までの給料と早期退職した場合の実際に定年するまでの生活費などを考えると、生涯賃金はいずれにせよ定年退職の方が多くなる場合がほとんどです。

「もう働くの限界・・・」という人が選ぶのが早期定年退職であることを念頭に置いておきましょう。

早期退職金というのは企業が設けている早期定年退職制度を活用して自分の意思で定年より前に退職を選択する制度です。

定年退職時よりも%ほど退職金が上乗せされる傾向にあります。

実際の一般的な退職金は以下になります。定年退職金の平均は1983万円(退職時月収51.3万円)と約2000万円です。

早期退職優遇の場合は2,326万円となっており退職時月収は53.6万円となっています。

参照:退職給付の支給実態

厚生労働省『平成30年就労条件総合調査』によると、定年退職金は平均1,983万円。退職時の月収(所定内給与)は51.3万円です。 自己都合の場合は1,519万円で、退職時の月収は51.3万円。会社都合の場合は2,156万円、退職時の月収は61.1万円。そして早期優遇の場合は2,326万円で、退職時の月収は53.6万円*。

*大学・大学院卒(管理・事務・技術職)の場合

上記の数字をもとに勤続年数別に考えると以下です。

企業が定める規定により当然違いはありますが基本的には55歳以上で早期退職すれば2000万円ゾーンに突入します。

1900万円とは心持ちが違いますよね。

| 年齢 | 勤続年数 | 定年退職(万円) | 早期退職(万円) |

| 50歳 | 27 | 1,662 | 1,737 |

| 51歳 | 28 | 1,724 | 1,801 |

| 52歳 | 29 | 1,785 | 1,865 |

| 53歳 | 30 | 1,847 | 1,930 |

| 54歳 | 31 | 1,908 | 1,994 |

| 55歳 | 32 | 1,970 | 2,058 |

| 56歳 | 33 | 2,032 | 2,123 |

| 57歳 | 34 | 2,093 | 2,187 |

| 58歳 | 35 | 2,155 | 2,251 |

| 59歳 | 36 | 2,216 | 2,316 |

| 60歳 | 37 | 2,278 | 2,380 |

50歳で早期退職した場合と55歳で早期退職した場合の早期退職優遇は以下を見込んでおきます。

| 早期退職優遇 | |

| 50歳 | 1,737万円 |

| 55歳 | 2,058万円 |

夫婦で65歳以降に得られる年金の総額とは?

では専業主婦家庭と家庭して65歳以降で得られる年金の金額はいくらとなるでしょうか?

以下は勤続期間と勤続期間の平均年収に応じて見込まれる年金の概算です。

勤続期間の平均年収というのは退職時の年収ではありません。勤め始めてから退職するまでの平均年収です。

早期退職する方は年収が高い方が多いと推察されますので勤続期間の平均年収を600万円と仮定して話を進めていきます。

上記の図をわかりやすくカスタマイズすると以下となります。

| A:25年勤務(47歳)) | B:30年勤務(52歳) | C:35年勤務(57歳) | |

| 夫が得られる構成年金 | 160万3100円 | 176万7500円 | 193万1900円 |

50歳で退職した場合に得られる年金をAとBの平均、55歳で退職した場合に得られる年金をBとCの平均とすると夫婦で得られる年金は以下となります。

| 50歳で早期退職 | 55歳で早期退職 | |

| 夫が得られる厚生年金 | 168万5300円 | 184万9700円 |

| 妻が得られる年金 | 78万900円 | |

| 夫婦で得られる年金合計 | ||

65歳から100歳までに発生する年金の総額は以下となります。

| 得られる年金総額 | |

| 50歳で早期退職 | 8631万円 |

| 55歳で早期退職 | 9207万円 |

結局50歳〜55歳で早期退職するために必要な資産とは?

ここまでの議論を元にして50歳と55歳で早期退職した場合に必要な資産を算定していきます。

【50歳で早期退職】

| 持ち家 | 賃貸 | |

| A.必要な支出合計 | 1億6560万円 | 2億4660万円 |

| B.早期退職金 | 1737万円 | |

| C.年金総額 | 8631万円 | |

| 必要な資産 A-B-C |

6192万円 | 1億4292万円 |

【55歳で早期退職】

| 持ち家 | 賃貸 | |

| A.必要な支出合計 | 1億4904万円 | 2億2194万円 |

| B.早期退職金 | 2058万円 | |

| C.年金総額 | 9207万円 | |

| 必要な資産 A-B-C |

3,639万円 | 1億929万円 |

賃貸の場合は1億円〜1億5000万円、持ち家の場合では4000万円〜6000万円は必要という結果になりました。

日本にも本格的に襲い来るインフレリスク

今までの算定はあくまで金融環境が現在の状況が続いた場合を想定しています。

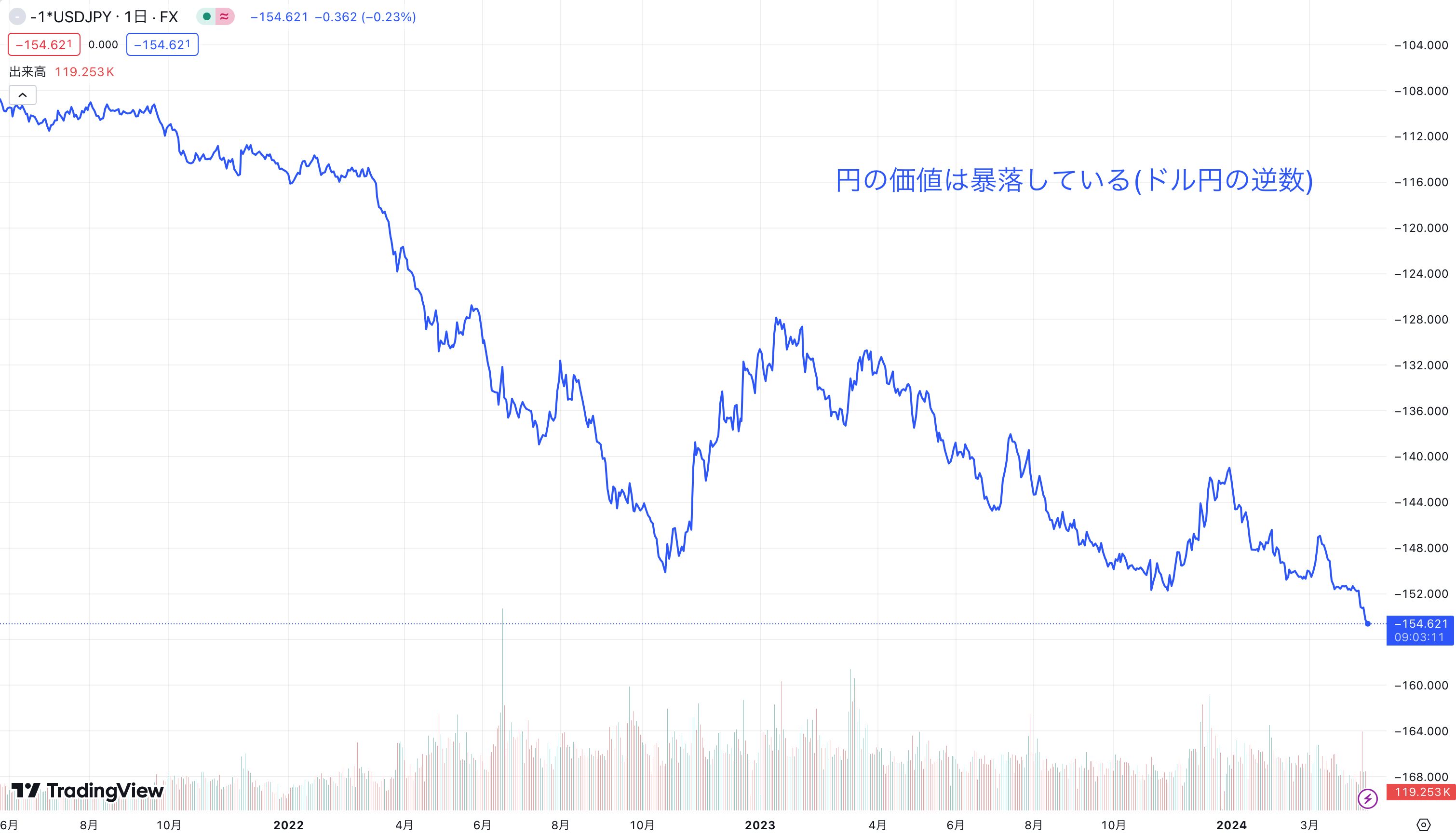

特に現在の日本はインフレが発生しており、現金はただただ価値を毀損しています。2022年から円安が進んでいるのが大きな原因ですね。

退職したら運用を始めるでは遅く、資産運用に関してはすぐに取り組む必要があります。

日本でもバブル期なみにインフレがおそっているからです。

日本 - インフレ率

早期退職してから50年という期間を考えると、先ほど算定した金額の2倍から3倍は最低見込んでおいた方がよいでしょう。

早期退職を実現したとしても資産運用はマストになってきます。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

50歳〜55歳で早期退職した人の末路!後悔してしまう事例とは?

「なんとかなるさ」ではダメ!再就職は困難

早期退職制度を利用し引退したにも関わらず、年金などを考慮しても日々減っていく預金残高が減っていくと不安で仕方ないですよね。

再就職を検討する人も実際に多いと聞きます。

しかし、そもそも早期退職制度とは、退職金を上乗せしてでも早めに退職してほしいという企業側の希望です。

個人の能力云々の話ではなく、定年退職まで年数が限られている人材を企業側は採用したいとは思いません。

即戦力のスキルなどがあり、大きな収益をもたらしてくれる人材であれば再就職は可能かもしれません。

しかし、そのような人材はインセンティブ営業やフリーランスエンジニアなどに限られます。

そもそも早期退職を募る企業に属していないことの方が多いですよね。

一般的に日本企業は特化したスキルは中々つけることができず、ゼネラリスト的な教育を行います。

即戦力ですぐに大きな収益をもたらしてくれる場合はほとんどなく再就職はそういった仕組み上難しいかと思います。

日本企業のゼネラリストを育て、役職を与え自尊心を高め、転職しづらくする制度設計は本当によくできた仕組みです。

交友関係の希薄化、広がりのなさ

多くの人がここで後悔しています。実は定年で退職した人もまた、後悔しているのがこの交友関係です。

老後は会社に通わなくなり、人に会う機会が激減します。

これは想像以上に人と会えなくて寂しいという人も少なくなく、再就職すら考える人もいるくらいです(上記の通り厳しいのですが)。

退職するまでに、どんな形であればコミュニティに属し、人と会う機会を維持する努力が実は必要です。

人間とは想像以上に脆く、人と会わないことでエネルギーが損なわれ、衰退していくものです。

もちろん孤独に強い人はいますが、それでも30年以上人と接して生きてきたのですから、突然人との繋がりがなくなることに耐えられなくなる人はたくさんいます。

筆者の父親も孤独に強く、夫婦だけでも楽しいと言って退職しましたが、結局3年で飽きて人との繋がりを求めています。

できれば退職する前に趣味などでも良いですし、在籍している会社の仲の良いメンバーで何か金銭の発生しない共通の志を持つなどコミュニテイを作るのもよいでしょう。

もしくは属すなどして、老後生活に備えるべきでしょう。一緒に起業するなどはあまりお勧めしません。多分喧嘩して終わり、遺恨のある関係になるリスクもあります。

お金の面は堅実な資産運用程度にしておくのが良いと思います。

コミュニティ参加について、定年退職の方がまだ時間はあり、また老後を意識した引退を目指す人も増えるので、早期退職よりかは容易かと思います。

思ったよりも質素な老後生活・配偶者の不満が爆発

「なんとなくこれだけ蓄えがあるのだから生きていけるか」というテンションで早期退職を決めてしまう人がなんと多いことか。

確かに生きていけるのかもしれませんが、質素な生活になってしまうことを配偶者が容認しているのでしょうか?

また、自身でも「こんなはずではなかった・・・」というくらい質素な老後生活になる可能性があります。

結婚生活は一人ではなく、パートナーがいるのです。人生計画を立てた上で話し合いが必要です。

配偶者を失ってしまうと、寂しい人生の終わりを迎えることになりますので、ちゃんと考えましょう。適当ではダメです。

成人した子供がMBAなど海外大に留学したいなど上昇志向であった場合や、就職がうまくいかず心の病気を患ってしまったなどトラブルに対処するための資金は用意していますか?

住宅のリフォーム費用や自身、配偶者が病気になったなど、老いとは侮れず、急に体調は崩れるものです。いつまでも若い頃のノリで生きていくのは不可能です。

人生は水物です。何が起こるかわからないので、少しでも資産を増やしておくに越したことがないのです。お金で人生の9割の悩みは解消できます。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

投資失敗で計画頓挫

早期退職した人の「まぁ、最悪投資で増やすからいいよ」という言葉ほどホラーなものはありません。

大事な早期退職優遇金をテーマ投信やレバレッジファンドを購入する人が後を絶ちません。

楽天証券の全銘柄買付ランキング

筆者としては大事な資金を4.3倍ブルや3.8倍ベアの投資信託に突っ込むなど狂気の沙汰だと思います。

しかし、多くの人は「簡単だ」と思っているからこそこのようなレバ投信を買うのでしょうね。

筆者から見れば運転免許も持っていないドライバーがフェラーリで200km/h出しながら繁華街を爆走してるようにしか見えません。ワイルドスピードも顔負けです。

そして、あっという間に資産を失い、老後がパァになり人に迷惑をかけることになります。レバ投信を買うのはやめましょう。

後続で老後だからこそ考えたい資産運用について述べていきたいと思います。

老後資産を運用する上で検討したい投資先

老後資産、それもまとまった資金での運用で考えたい投資先はとにかく堅実なリターンを提供する金融商品です。

不動産などもオルタナティブ投資の一つとして、堅実な運用先ではありますが、生半可な気持ちで不動産に手は出さない方が良いです。カボチャの馬車事件などを見ると、不動産業界というのは本当に魑魅魍魎の世界なのだと実感させられました。

女性専用シェアハウス「かぼちゃの馬車」の運営会社で経営破綻したスマートデイズ(東京・中央)の破産債権額が1053億円だったことが分かった。主に物件所有者が債権を保有しているが、「スマートデイズの資金余力を考慮すると所有者側への配当は見込みにくい」(代理人弁護団)という。

まだまだ若い投資家であれば、取り返すこともできるのでリスクを取るのもやぶさかではありませんが、老後はそんなに体力もありません。不動産は筆者も運用していますが、思いの外「事業」という感じで、利回りは努力量だったりしますし、一寸先は闇だったり、またファイナンスを使わない不動産投資はやはり効率が悪いのでお勧めしません。

老後資産は安全な金融商品に限ります。それでは検討できる商品を見ていきましょう。

代表例はインデックス投資だが・・・?

米国S&P500に連動するインデックスファンドが今は最も好まれる投資対象になっているかと思います。

しかし、筆者は非常に懐疑的です。

たしかに過去30年は年率7%のリターンを提供してきましたが、今後も同様のリターンを得られるのかというと、未来は誰にもわかりません。

そして筆者は悲観的に見ています。

直近のS&P500を紐解くと、2020年にパンデミックが起こり、コロナショックで大暴落後に、異次元金融緩和が行われ米国株式市場はバブル入りしました。

2022年より、米FRBが緩和終了、猛威を振るうインフレを背景に利上げに踏み切り、2023年後半の今でも利上げ継続中です。

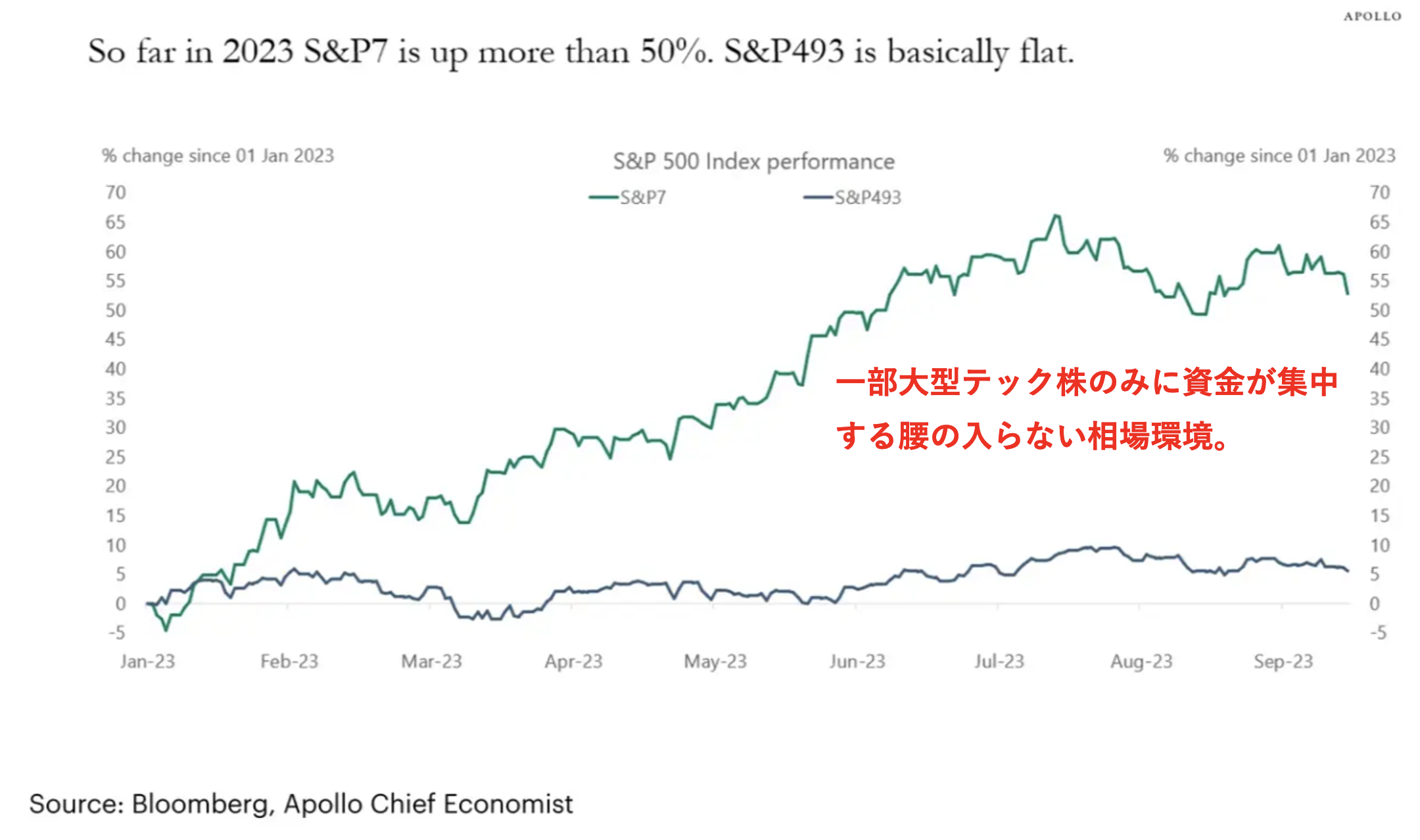

株式市場は暴落しましたが、2023年よりAIブームを背景に反発しています。

結局は米国インデックスは強いではないか、という声が聞こえてきそうですが、2023年の反発に関してはAIブームがどこまで続くかとう状況です。

長期金利が上昇し続けている間は常にリスクと隣り合わせになります。2024年になっても金利は一向に落ちる気配がありません。高金利が常態化してきています。

AIブームが勝つのか、教科書通りの理論である金利高は株価に圧力、という状態が勝つのかという難しい局面です。

しかし、AIブームについては筆者は長続きしないものと考えています。

あまりにもメディアがインターネットの登場と同じような事象だと煽り続けているあまり株式が上昇していると考えているからです。

その証拠に大型テック株にしか資金が入っておらず、中小型ハイテク株は低空飛行を続けています。A/Dラインを見れば一目瞭然ですね。

他の資料でもこれは明らかになっています。

また現在は米国経済は不況に陥らず、ソフトランディングが可能との観測が目立ちますが、いつでも不況は唐突にくるものです。

過去40年でソフトランディングを達成したのは1度だけです。

今回は非常に強いインフレに歴史上類を見ないスピードの利上げでしたので、どこかで歪みが生じ、ドミノ倒しで経済が倒れてもおかしくないと考えています。

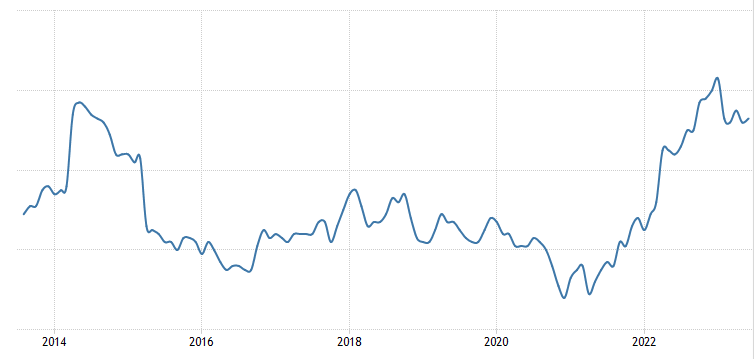

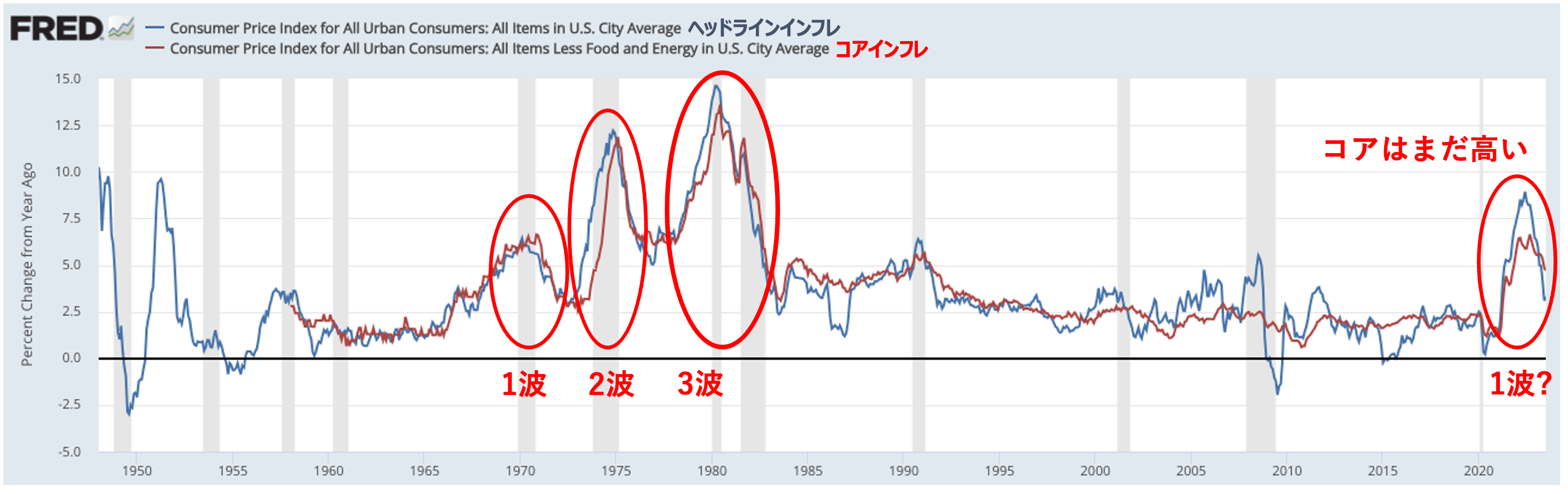

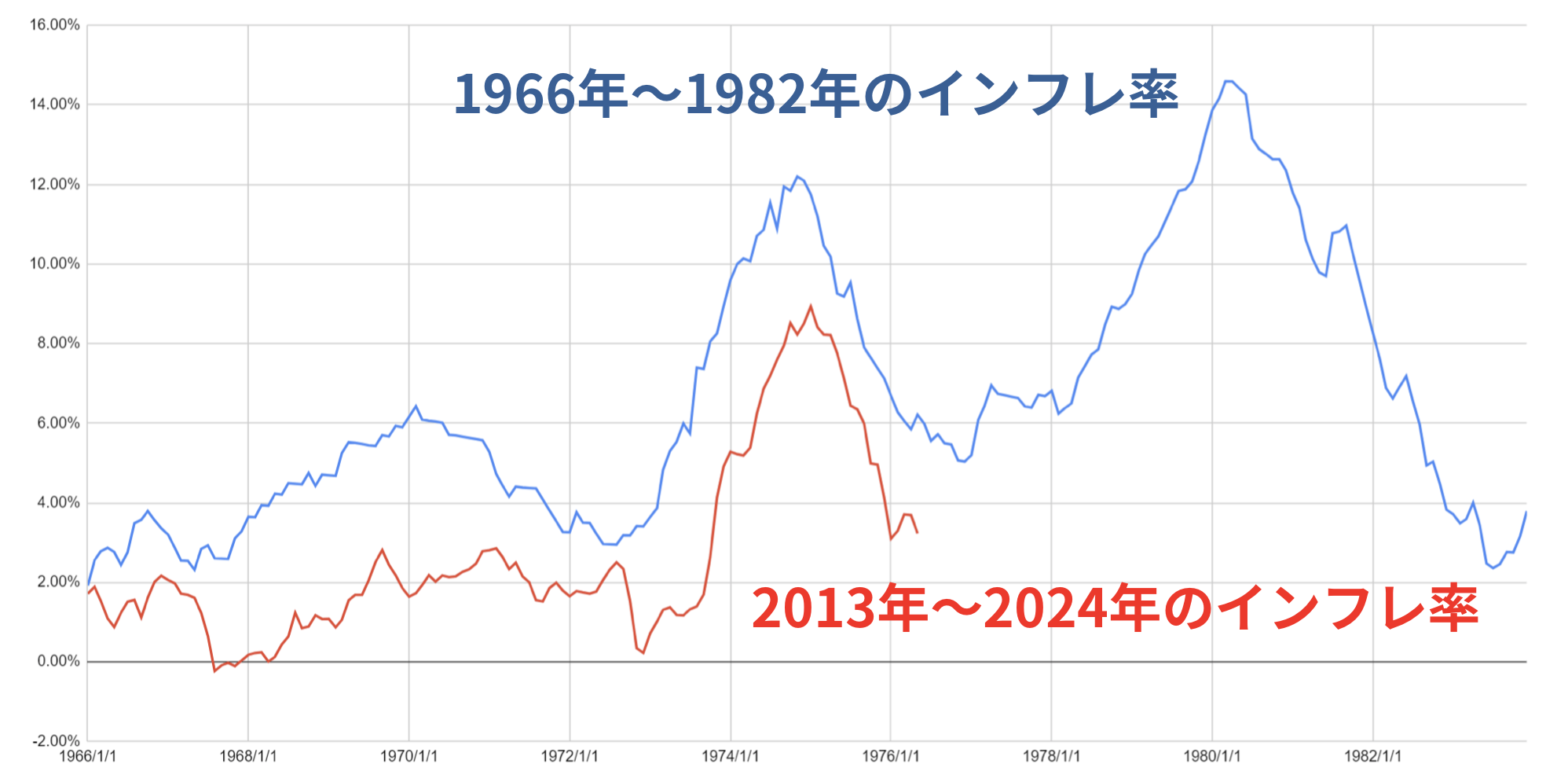

インフレ再燃の可能性もありますし、賃金インフレが止まらず、コアインフレが高止まりしている今、1970年代を意識させる、とにかく今は相場が難しい時期です。

わかりやすく1970年代と現在のインフレ率を比較したものが以下となります。同じ経路をたどっていますね。

不況が到来すれば米国株は暴落、円安から円高に一気に巻き戻ることになります。

現在インデックスファンドを保有している人は大惨事になります。

20代や30代でインデックスファンドの積み立てをし、30年後に賭けるのであればギリギリ理解できます。

しかし、老後資産をこれからインデックスファンドへ入れるというのはあまりピンと来ない投資ですね。

インデックスファンドはボラティリティが非常に高いのです。

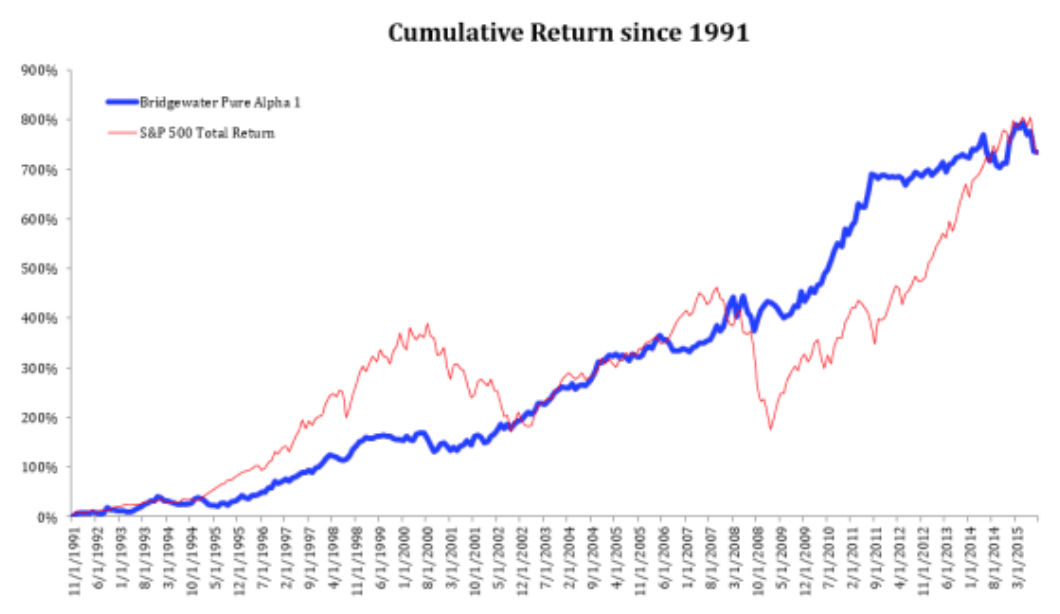

世界一のヘッジファンドであるレイダリオのブリッジウォーターがなぜ名だたる機関投資家や富裕層の資金を預けて貰えるかというと、そのボラティリティの低さ故ですよね、

年金基金などをインデックスファンドに入れることなんてボラが大きすぎてできないですからね。

しかし、レイダリオのブリッジウォーターで運用するのは不可能です。最低出資額が個人資産で投資できる人がほぼいません。日本でもソフトバンクの孫正義、またはユニクロの柳生氏くらいしかレイダリオに運用をお願いできません。

ただ、日本でもレイダリオ氏のような安定リターンを提供するヘッジファンドが存在します。次で述べます。

最低出資額に届くなら堅実運用のヘッジファンド

上記で述べたようにレイダリオ氏のブリッジウォーターに運用してもらうには数兆円が必要になります。流石はヘッジファンド、最低出資額が高いですよね。

しかし、日本はまだまだ黎明期であり、最低出資額1000万円程度でも受け入れをしているファンドは多いです。

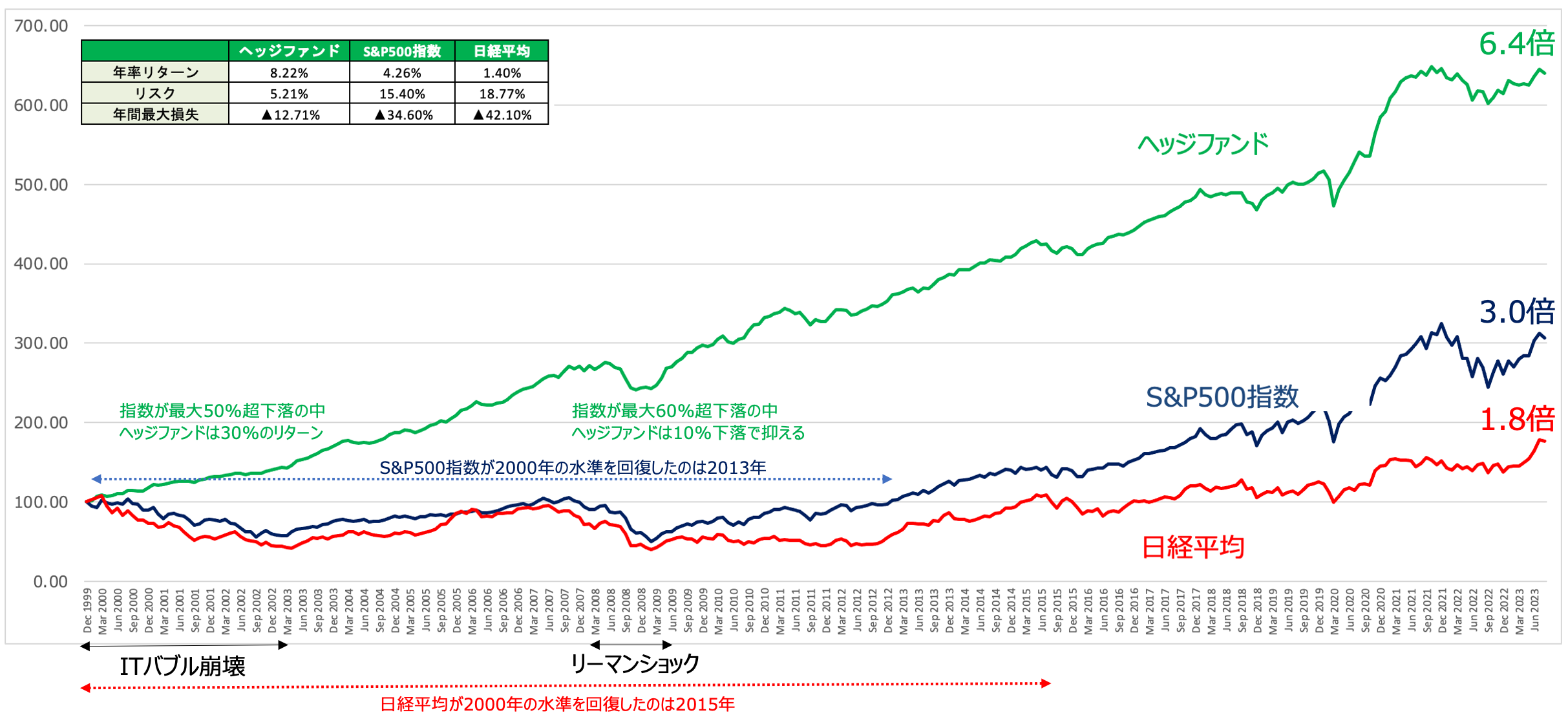

そもそもヘッジファンドはどういった存在かというと、ブリッジウォーターだけではなく、歴史的にも堅実なリターンを挙げているオルタナティブ投資の一つとなっています。

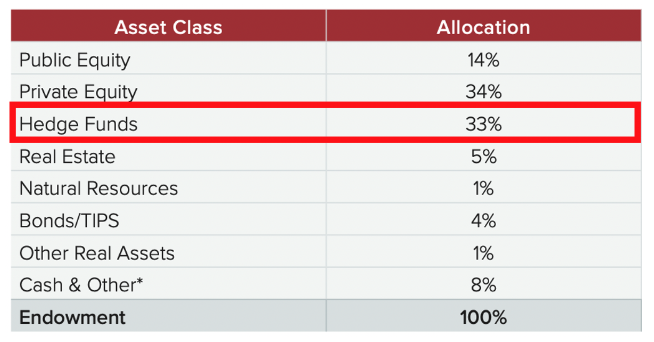

日本ではあまり馴染みがありませんが、欧米では富裕層の王道の投資となっており、ハーバード大学基金やイェール大学基金もヘッジファンドをポートフォリオの実に30%程度も割り振っている信頼できる投資先なのです。

機関投資家に信頼されている理由は以下をご覧いただければ一目瞭然かと思います。下落相場を回避しながら安定したリターンを実現しています。

資産を大きく減らすことができない超富裕層や年金基金や教育基金といった機関投資家から選好されるのもうなづけますね。

ただ、どのヘッジファンドを選べば良いかという点は悩ましいですよね。

なかなかヘッジファンドへのアクセスは限られており、私募ファンドであるが故に評判を聞くことができません。

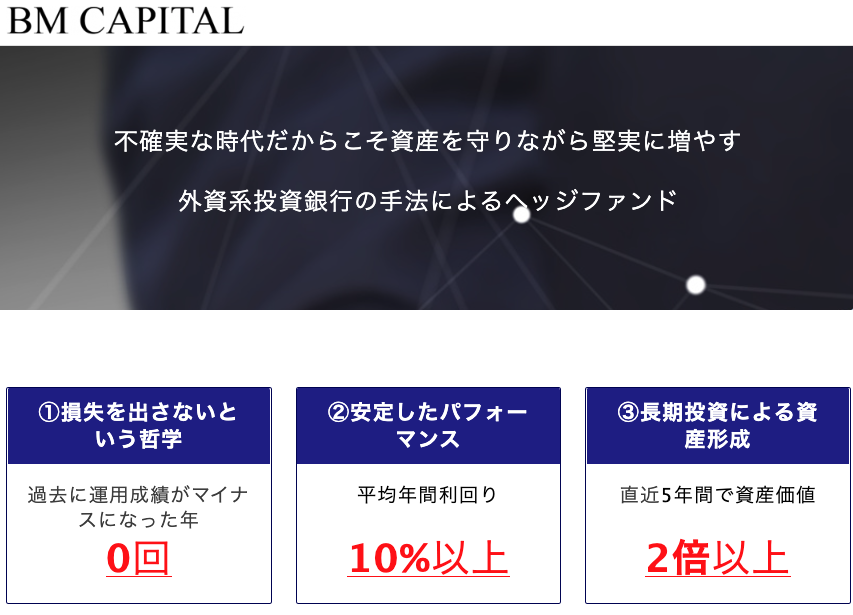

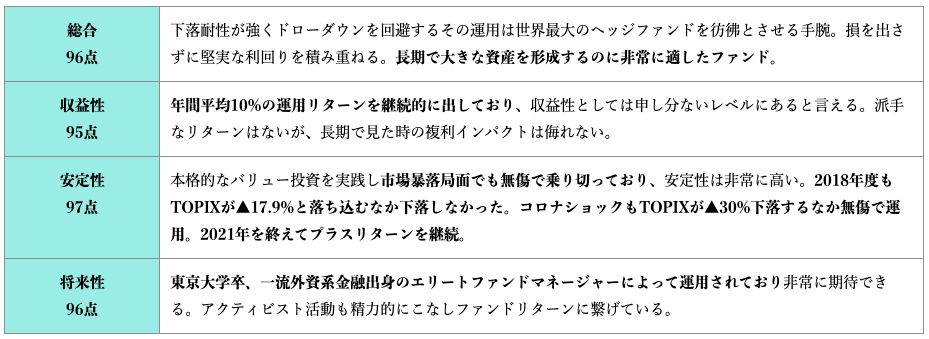

筆者の場合は運よく国内老舗ヘッジファンドであるBMキャピタルに辿り着きました。

ファンドマネジャーが東大時代の先輩だったので、これは幸運でした。結局、BMキャピタルで運用を開始して10年以上になります。

堅実な複利リターンを得ながら、暴落時も安心できるので絶大な信頼を置いています。

一応、BMキャピタルの詳細は以下ですので、興味のある方は一度面談で詳しく内容を聞いてみることをお勧めします。

運用規模が大きくなってくるとヘッジファンドは募集を停止したりもしますので、早めに行動した方が良いのは間違いありません。

ファンドの担当者は非常に物腰柔らかく、質問に答えてくれますので、疑問点は全て聞いてみれば良いかと思います。ファンド規模が大きくなってきましたので、個人でBMキャピタルに出資できる期間はもう限られているかもしれませんね。

まとめ

早期退職金の上乗せ額についてや、早期退職による後悔、そして資産運用の重要性などを網羅的にまとめました。

50〜55歳で早期退職は悩ましいですが、筆者としては生涯賃金を優先して、運用と掛け合わせてより豊かな老後生活を目指したいと思いました。早期退職したいところですが、マラソンのラストスパートですね。

理想は資産を増やし続け、使いきれない状態で人生にピリオドを打つことです。常に潤沢な資産があるという状態が精神的幸福を生み出すのです。資産が減っていくのを見て生きるのはメンタル的にNGです。

老後は思ったより長いので、できる限りのことをして、その上で余生を楽しみましょう。備えある方が、精神的に豊かに過ごせますよ。