最近ブームになっている「FIRE」、要するに完全リタイアですが、そのリタイア生活の中で必要とされているのが運用利回り4%です。

運用利回り4%で生活費を賄えるのであれば、完全リタイアしても大丈夫であろうというものです。

この4%はインデックスファンドの平均年利回り7%にインフレを加味して4%は達成できるであろうと1998年に論文で発表された数字です。

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

実際に1998年の研究結果を根拠にFIREをするなんて筆者にはできません。

しかし、インデックスファンドは現在大ブームとなっており、2020年、2021年の米国株式相場はバブルでした。

勢いでFIREをしてしまう人は実際に少なくないですし、実際にFIREしてしまった人はたくさんいました。

2022年は下落相場となり「FIRE卒業」と称した復職する方も多く見られました。

実際に年利回り4%、少し保守的に考えた3%程度のリターンとは難しいのでしょうか?

今回じっくり検証してみたいと思います。5%利回りの難易度は以下で考察しています。

→ 年間利回り5パーセントの難易度とは?インデックスでは無理?安定的に狙える選択肢も含めて紹介!

個人投資家の平均利回りとは?

そもそも個人投資家の平均利回りとはどれくらいなのでしょうか?

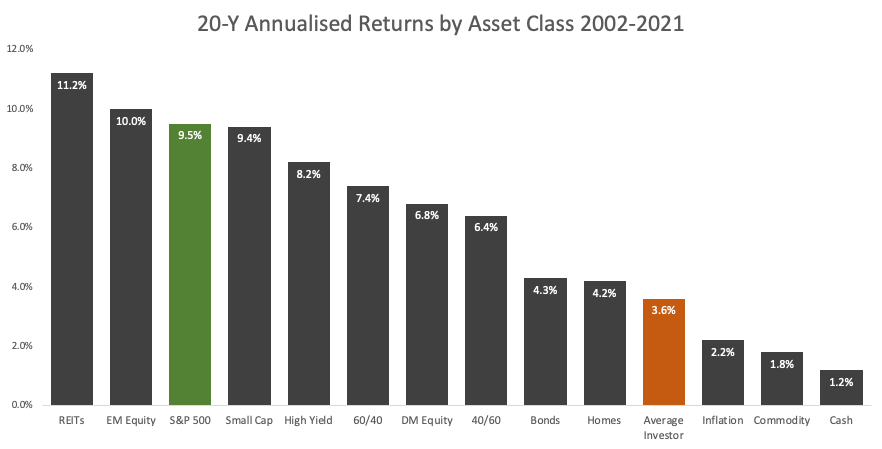

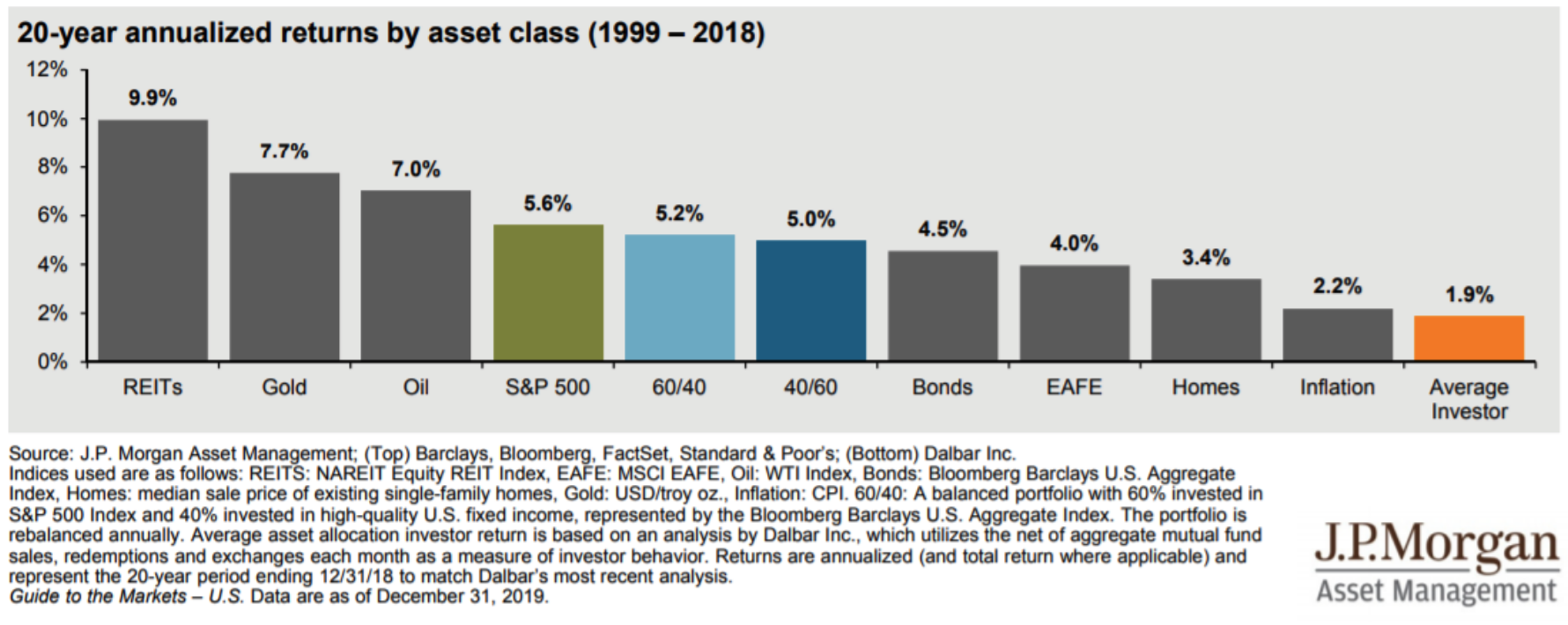

少し古いですが、2012年までの20年間で個人投資家のリターンは3.6%とJPモルガンより分析されています。

ちなみに、2020年〜2021年のバブル前のリターンは1.9%でした。

2020年から2021年は記録的なバブル相場でした。

1999年から2018年の投資家の平均リターンである1.9%が実態を表しているといえるでしょう。

つまり、3%の利回りの難易度は高いと言えるでしょう。

平均より高い利回りを出さなければならず、この1.9%の中には年利回り100%などの凄腕も入ってしまっていますので。

ここ20年間、米国市場はリーマンショックなども経験しました。

しかし、2011年以降は度重なる金融緩和、そして2020年より異次元緩和に発展し個人投資家は最高に恵まれた時代でした。

しかし、それでも平均利回りは2%程度であることに投資の厳しさが滲み出ていると言えます。

そして、長らく続いた金融緩和は終焉し今後は投資初心者は資産を溶かしてしまうフェーズがきていると筆者は考えています。

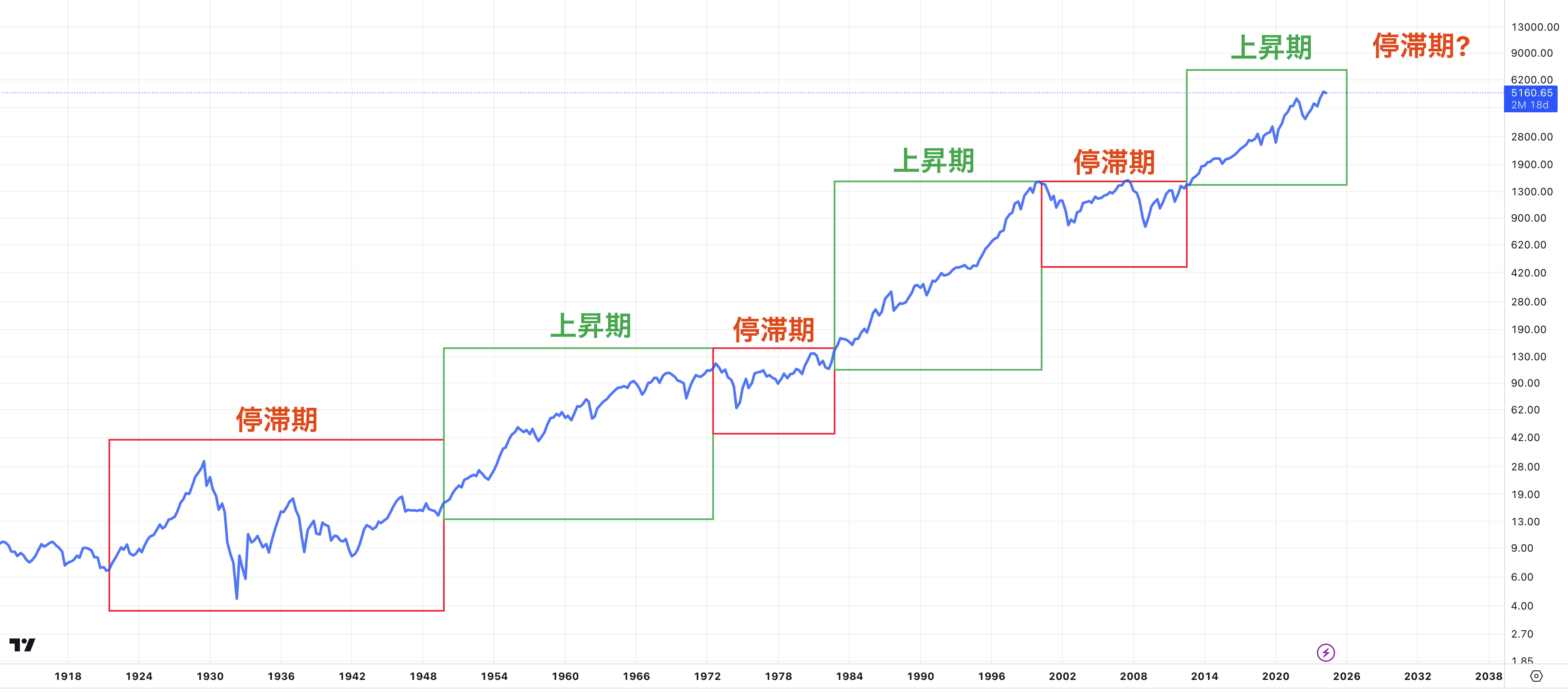

相場は停滞期と上昇期を交互に繰り返していますからね。そして、停滞期は定期的に暴落を経験してきています。

上記は米国株の話ですが、日経平均株価/TOPIXは米国株ほどの上昇はありませんでした。

故に個人投資家の平均成績はより低いものになっていると容易に想像できます。

プロであれば景気、相場状況に合わせ市場を選び運用し着実に資産を増やしていきます。

しかし、投資歴10年以下の初心者投資家では、右肩上がりの相場でしか勝つことはほぼ不可能なのです。

今後の投資信託の利回り目安は?利回り3%を目指す運用法/代表商品は?

ここからは年利3%を手堅く狙っていくのであれば、どのような投資対象があるかについて見ていきたいと思います。

インデックスファンドへの投資は?

上記ですでにS&P500の今後の行く末について触れましたが、ここではもう少し詳細に触れていきたいと思います。

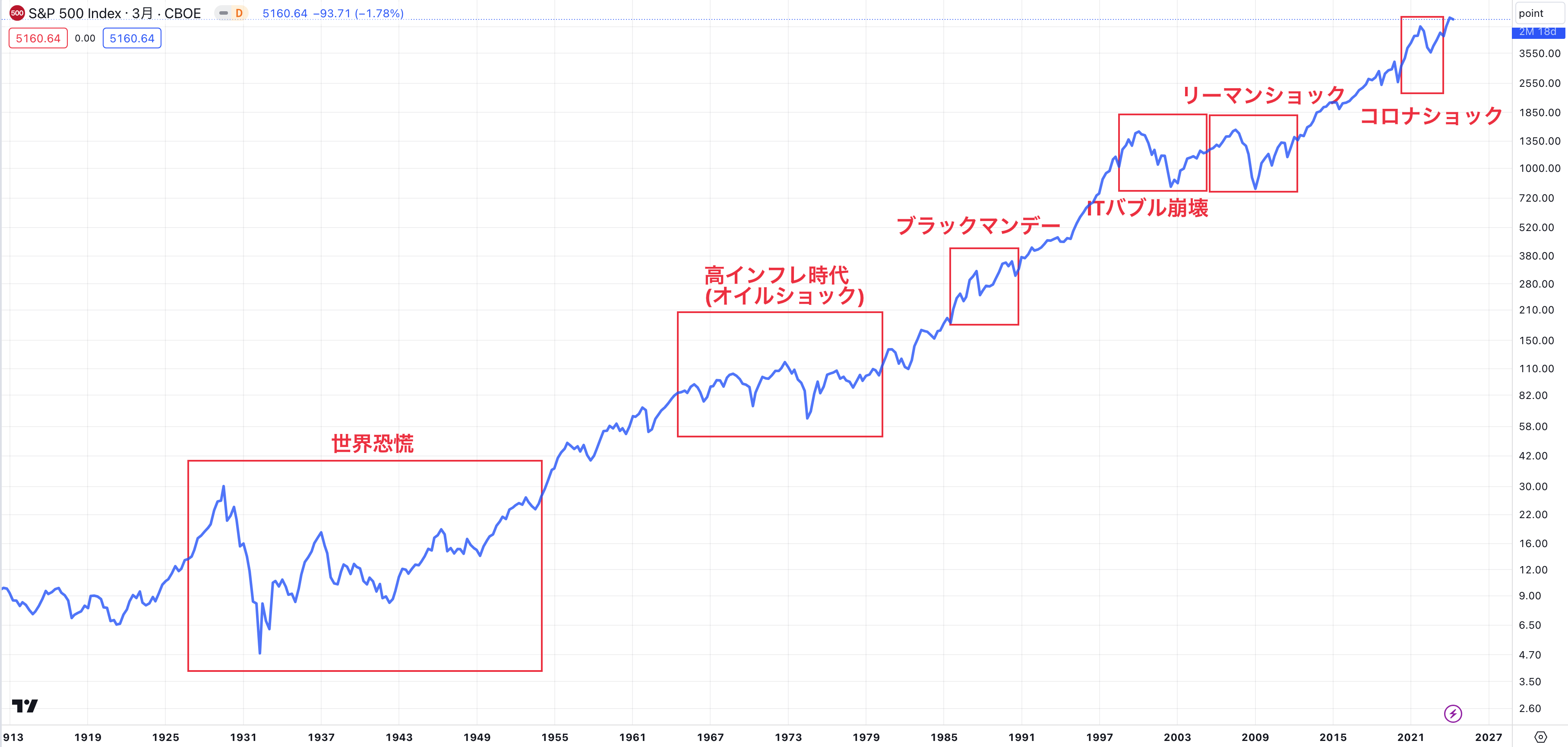

S&P500に連動するインデックスファンドは、この40年間、ドットコムバブル、リーマンショック、コロナショックなど相場の大暴落があっても右肩上がりに上昇してきました。

S&P500指数の対数チャート

大ブームになるのも無理はありません。この間年率平均は7%ですからね。

とにかく収入を上げて、節約をし、インデックスファンドを頑張って買い続ければ報われるという気分にさえなってきそうです。

しかし、株式の基本を押さえている人であれば、この思想は非常に危ういということがわかります。

また今後本当に過去のようなリターンをS&P500が提供してくれるかは非常に懐疑的です。

まず、株式の基本として、低金利下で企業の成長があれば株価は上昇を続けます。

世界の覇権を取っている米国もまるで新興国かのような成長をこの40年間見せてきました。

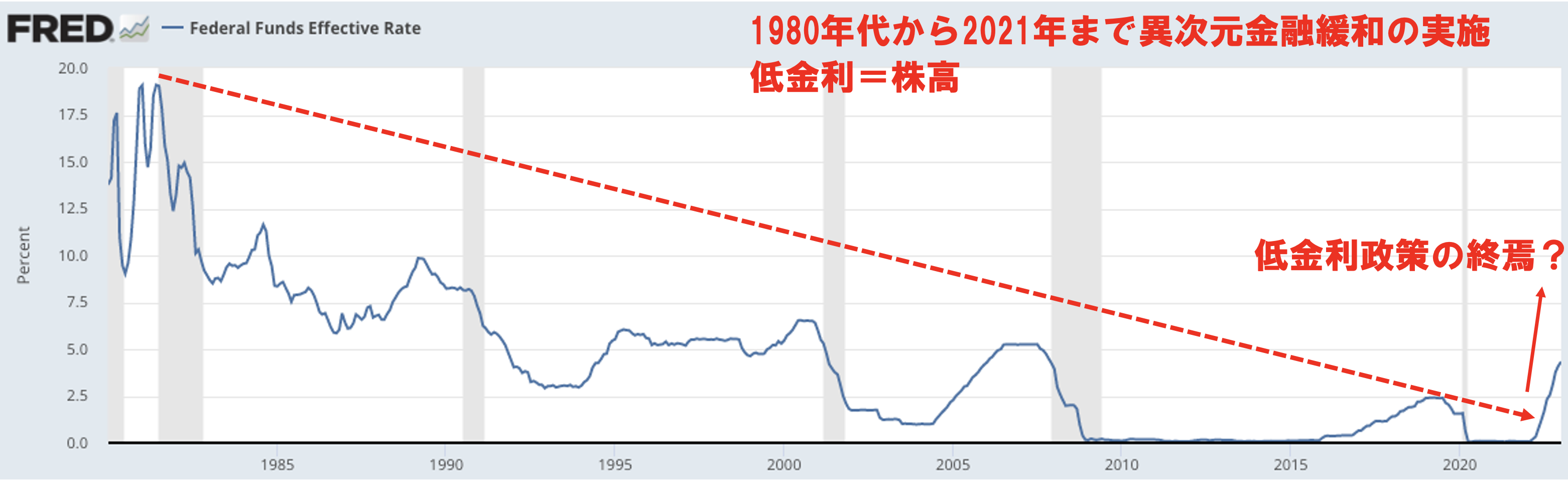

まずは金利ですが、以下の通り低金利政策をロングランで実行してきました。

決定打として2020年のコロナショック後に更なる異次元金融緩和を行い政策金利0.25%まで下げました。

米国株を筆頭に世界中で株式バブルが発生しました。しかし、40年+2020年以降の緩和のツケを払う形でインフレが止まらなくなりました。

FRBは物価の安定のために政策金利を引き上げる必要があり、一回の会合で75bps引き上げるなど利上げを強行しました。

結果として2022年の米国株は暴落しましたね。

今後は過去のような継続した低金利の維持は難しくなってきています。

企業に成長があれば、一時的に株式が下落しても、再度上を向いて上昇することができます。

しかし、米国の成長の中心となっていたGAFAM筆頭テック企業の成長も鈍化してきています。

- ネット広告市場の飽和

- ネット通販市場の成長鈍化

- 消費者向けデバイス全般の販売不振

により、昔と同じような成長をひねり出すことが極めて困難になっているということです。これらはネットが世界の隅々まで行き渡った結果起きている「フロンティアの喪失」なので、いままでと同じやり方で難局を乗り切ることはできません。

アルファベットの第4四半期の決算は一株当たり利益が予想$1.19に対し結果$1.05と未達だったことに加え売上高も予想764.9億ドルに対し結果760.5億ドルと落胆させられる内容でした。売上高成長率は前年同期比わずか+1.0%でした。

とりわけYouTube広告が前期に続いて今期も前年同期比でマイナスを記録したことは投資家にネット広告環境の暗転を印象付けました。YouTube広告は前年比▲7.8%でした。

つまり、「低金利×高成長」のボーナスタイムは終わったと言えるのです。

今後も過去のリターンを求めるのは少し難しいのではないかと思います。既にパラダイムシフトが起こっているのです。

過去のリターンは無理でも、3%程度のリターンは確保できるはずだという方もいると思います。

そこは本人の判断に任せたいところです。3%利回りを得るのであれば、筆者は他の選択肢もあると思います。

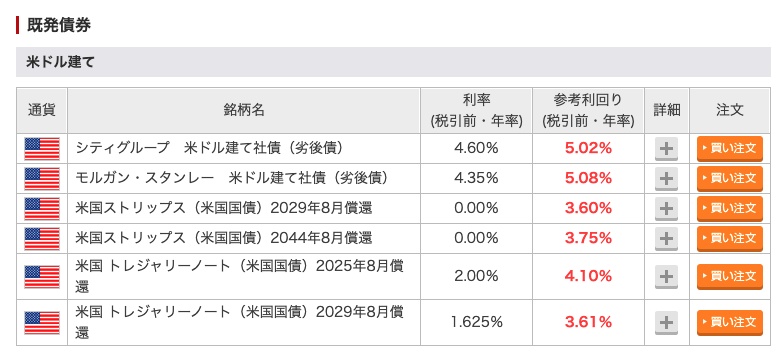

債券(米国債・社債)

上記の話と関連しますが、止まらないインフレを背景にFRBが政策金利を引き上げています。

ほぼゼロ金利から2024年時点では5.00%-5.25%の水準まで金利が上昇しています。

債券利回りも上昇していることを指します。

現在の米国債は4%近くの利回りで推移しています。ほぼノーリスクで利回りが4%を確保できるとなればかなり魅力的ですよね。

日本人にとって残念なことは、円建てで生活をしている我々にとって、ドル建ての債券を持つということは為替リスクを負うことになるのです。

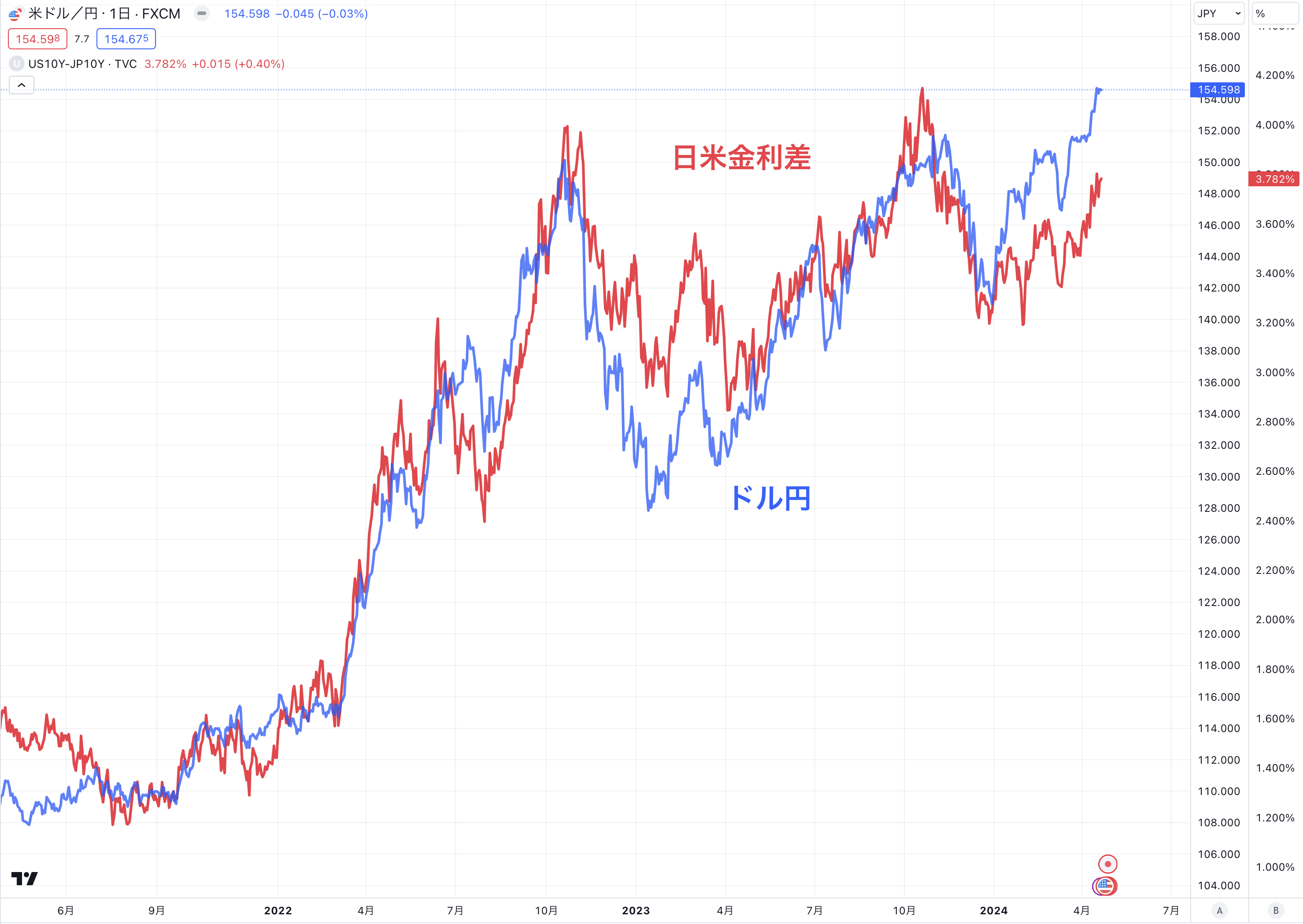

ドル円は既に155円程度で推移しています。

今後止まらないインフレを背景に高金利が継続し、結果的に経済が崩壊し不況を招くようなことがあれば米金利は低下します。

すると、日米金利差拡大を背景に上昇してきたドル円は大きく円高調整となることが想定されます。

ドル円は日米金利差に連動

更に日銀が利上げを敢行していくリスクを増大させています。

両国の金利差は縮小し、ドル円が120円を割り込む可能性も否定できないのです。

今後数十年スパンでドルで持ち続け、長期債と短期債の入れ替えで運用を続けていくというアイデアも考えられます。

しかし、少し難易度が高い投資になるでしょう。利回り3%を安定的に出すというのも難しいものですね。

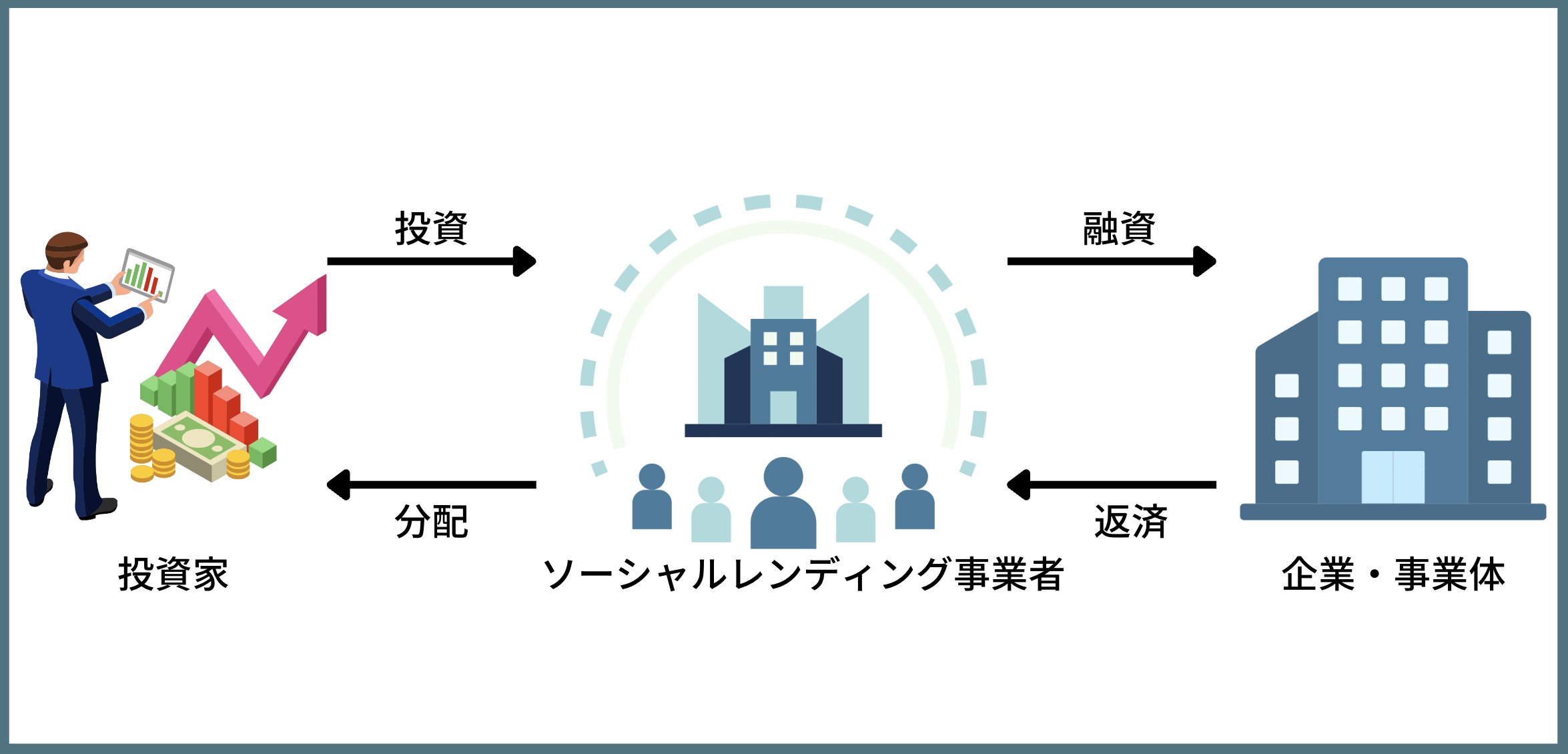

ソーシャルレンディング

近年はソーシャルレンディングという選択肢も生まれています。詳細は以下でまとめていますが、ここでも少し紹介をします。

→ ソーシャルレンディングはおすすめしない!?危ない!?大損するリスクを仕組みを含めて徹底評価!

ソーシャルレンディングとは、個人投資家がレンディング事業者を仲介とし、企業や事業体に「貸付」を行い、その利息を受け取るものです。

例えば、レンディング業者であるFundsの案件には予想利回りが2.50%や2.20%のものなどがあります。

不動産案件などは非常に堅実に利回りが受け取れそうなので、かなり魅力があります。

しかし、どうしてもデメリットである運用期間18ヶ月や15ヶ月などが目につきますね。

この間解約ができないので、長期に渡り資金が拘束されてしまいます。

そして、1000万円などを超えるまとまった資産を貸付に出そうと考えても魅力的な案件はすぐに応募が殺到し募集が終了してしまい、

また希望額を貸付できないことも多々あります。

結果的にリスクの高い案件に貸し付けてしまっては元も子もありません。

3%以上を狙う堅実な投資先はないのか?

堅実というと、どうしても低利回りになってしまうのが常です。

もう少しリスクを取ることができ、まとまった資金があるのであればヘッジファンドも選択肢の一つになってきます。

ヘッジファンドとは絶対収益型の投資組織であり、公募の投資信託とは異なり、規制に縛られず柔軟な運用が可能な私募ファンドとなっています。

私募ファンドは投資信託などのようにCMなど公には宣伝ができないので、情報も少なく、日本では一握りの人にしか辿り着けない投資対象となっています。

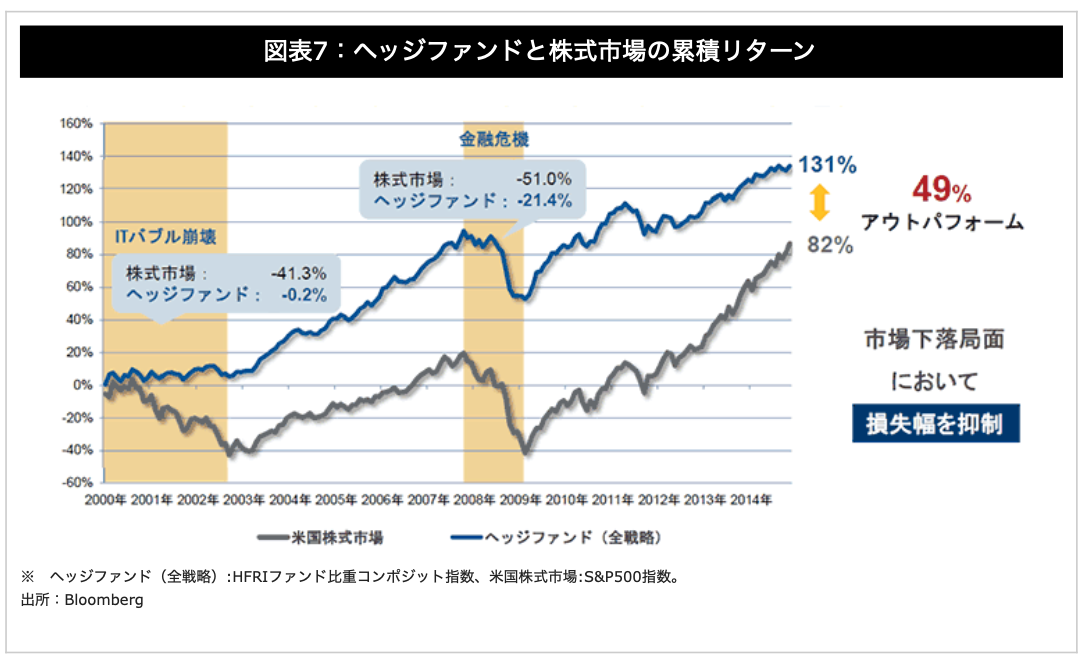

ヘッジファンドの運用の特徴としては、下落相場でも柔軟に投資戦略を切り替え積極的にリターンを狙い、

その下落耐性は過去絶好調だったインデックスファンドのリターンを凌駕するほどとなっています。

如何に下落による資産のドローダウンを減らすかが、長期リターンを出す上で大事かがよくわかりますね。

我々投資家も、下落耐性の強いファンドを選ぶべきであることは火を見るよりも明らかです。

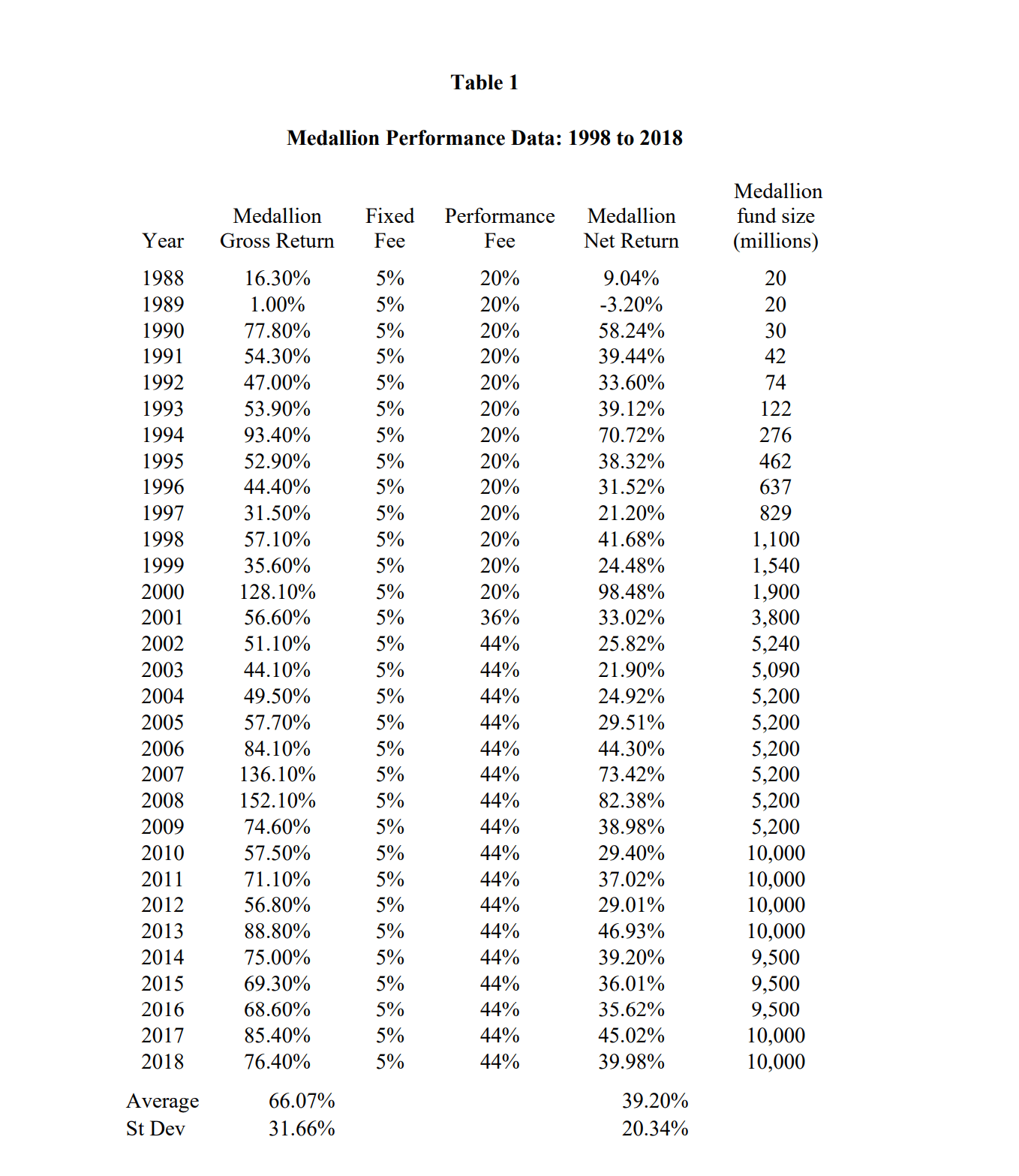

実際に生ける伝説と言われるメダリオンファンドは30年間マイナス運用なしで、平均利回りは39%という高リターンを実現しています。

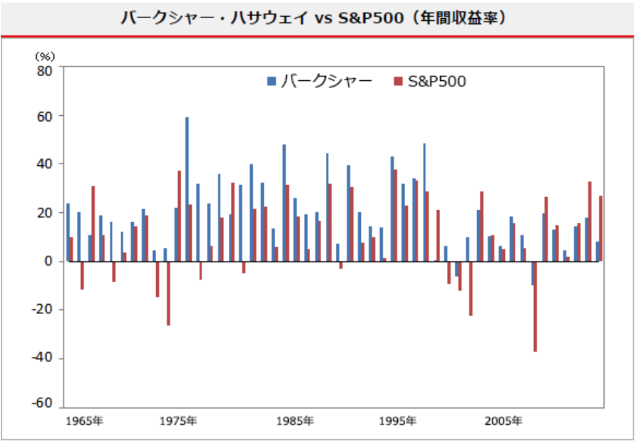

誰もが知っている世界一の投資家、ウォーレン・バフェット氏も50年でマイナスを出したのは2回だけです。

最初の35年間はマイナスを一度も出したことがありませんでした。

バフェット氏は世界長者番付で毎年トップ5に入ってくる大富豪ですよね。

メダリオンファンドでの運用は規模が大きくなりすぎたため、出資は打ち止めとなっております。

バフェット氏が運用するバークシャーに関しても、すでにバフェット氏が92歳ということで、近年のパフォーマンスも翳りが見えています。

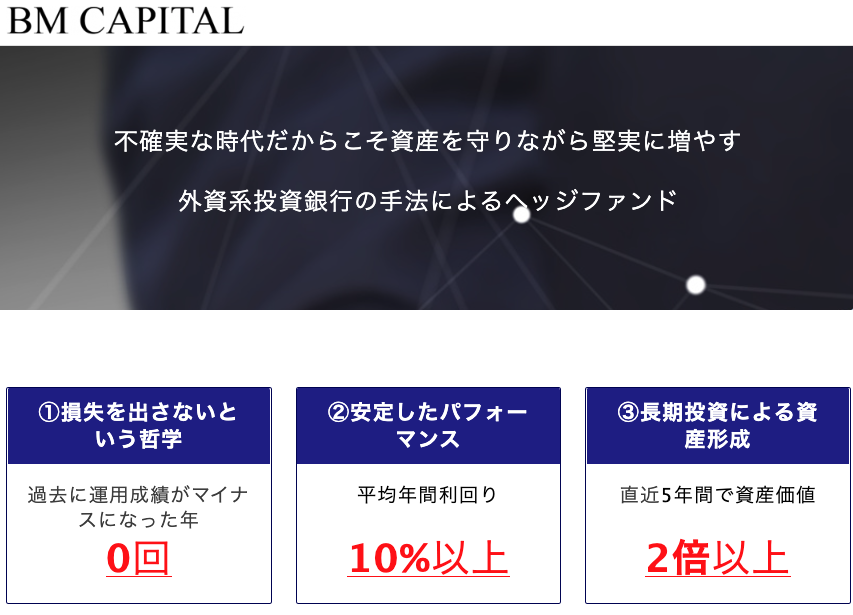

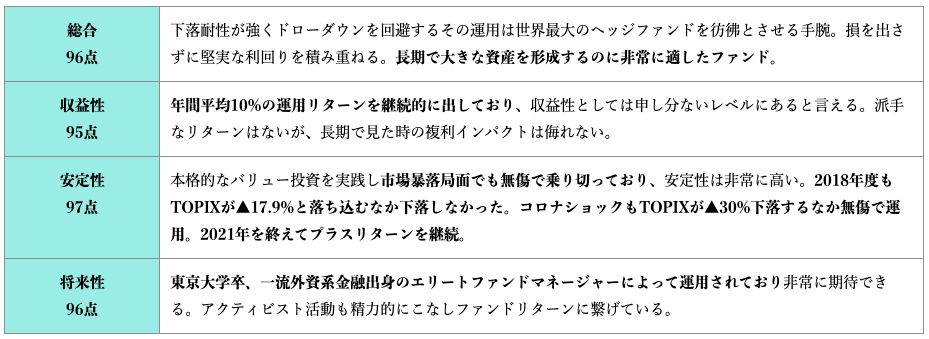

そこで、一つの選択肢として、これらのファンドと同様にマイナスの運用を避け高いパフォーマンスをあげている国内ヘッジファンドがあります。

筆者はそこで運用を任せています。

すでに10年以上の運用を行なっており、老舗となっているヘッジファンドですが、堅実に運用をしていく上では良い選択肢かと思います。

そのヘッジファンドの名前はBMキャピタルですが、以下は概要となっていますので参考にしてみてください。

詳細はファンドの担当者に聞いた方が早いと思います。

メダリオンファンドと同様、規模が大きくなってしまうと出資の募集が停止されてしまうことも懸念されるので、早めに検討することをお勧めします。

まとめ

今回は3%利回りの難易度と、3%利回りを実現する投資先について解説してきました。

運用はマイナスを出さず、複利でリターンを積み上げていくことが、資産形成では強烈に効いてきます。

しかし、利回りがあまりにも低すぎると、やはり効果は薄いです。当然ですよね。最低でも5〜7%程度は目指したいものです。

以下では筆者が過去にまとめたお勧めの投資先を列挙した記事になりますので、上記とは違った毛色の商品も掲載していますのでぜひ参考にしてみてください。