昨今のFIREムーブメントの隆盛からわかる通り、早くリタイアしたいという感情を抱いている方は増えてきていることかと思います。

筆者もその一人です。既に30代で世帯の金融資産は1.5億円を超えていますが、子育て世代且つ都心に住んでいるということもあり非常に慎重になっています。

日本では一度リタイアをすると、空白期間ができると再就職が難しくなりますからね。

「もう働かなくても大丈夫そうだな」と思える安全圏まで資産を形成してから満を辞してリタイアする必要があります。

筆者が当面の目標としているのが2億円という資産です。本日は2億円から3億円の資産があればリタイアが可能なのかという点を検証していきたいと思います。

その上でリタイアが可能であれば、どのようにリタイア生活を送るのがよいのかという戦略をお伝えしていきたいと思います。

また、現状、筆者が2億円の資産形成に向けて実践している資産運用法についてもお伝えしていきます。

当記事は費用を中心に分析していますが、手取り収入がいくらなのかという点について知りたい方は以下のサイトを参考にしていただければと思います。

→【年収別】手取り計算ツール | 額面給与から手取りをシミュレーション

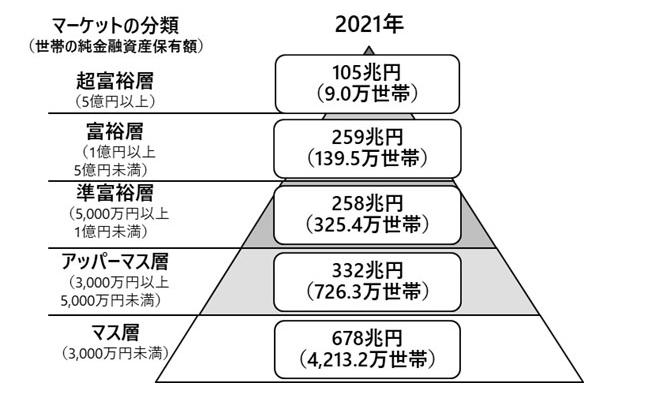

金融資産(貯金)2〜3億円の割合とは?

まず金融資産2億円を保有する世帯の割合について見ていきたいと思います。2〜3億円以上の資産を保有する世帯の比率をダイレクトに示しているデータはありませんでした。

「2」という数字はキリが悪いですからね。ただ、以下の野村総研のデータによると世帯の金融資産が1億円以上の層と5億円以上の層の比率についてのデータが示されていました。

総世帯5,402.3万世帯のうち金融資産1億円以上5億円未満の世帯の数は139.5万世帯(2.74%)で5億円以上の世帯の数は9.0万世帯(0.17%)ということになります。

つまり金融資産1億円以上を保有する世帯の比率は2.9%ということになります。ここから金融資産2億円以上の世帯の比率は、1.5%-2.0%であることが想定されます。

資産2億円あれば60歳で豊かな老後リタイア生活はできるのか?

では、本題に入っていきましょう。

まずは難易度が低い60歳時点で金融資産2億円あった場合に豊かな老後リタイア生活ができるのかという観点に立って検証していきます。

豊かな老後生活を行うために必要な費用とは?

まずは豊かな老後生活を行うための費用についてみていきたいと思います。

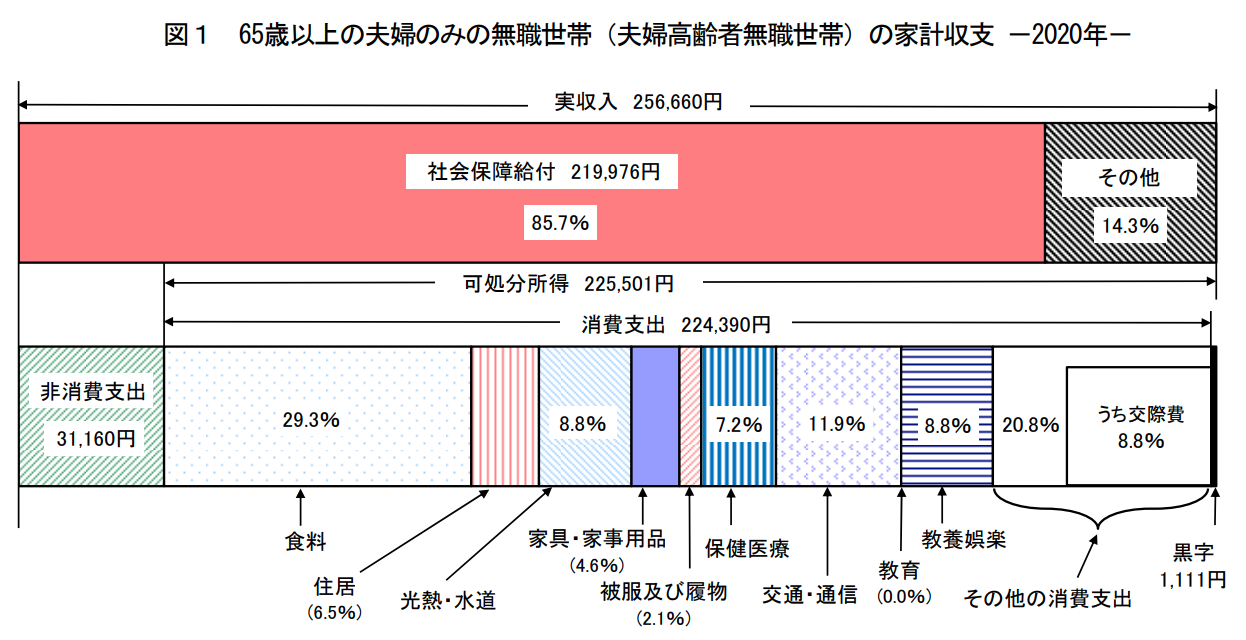

以下は総務省の「家計調査」による「65歳以上の夫婦のみの無職世帯」の家計収支です。

参照:総務省家計調査

ただ、あくまで上記は全国平均の数値です。子育ても終わり都内で綺麗なマンションに2人で賃貸で住んだ場合と、既にローンを払い終え固定資産税を払うだけの場合も含めた生活費の想定は以下となります。

当記事のタイトルにもある通り、2億円の資産を構築された方向けに、ある程度高い生活レベルを想定して算出しています。

| 全国平均 | 首都圏(賃貸) | 首都圏(持ち家) | |

| 食料 | 65,804 | 100,000 | 100,000 |

| 住居 | 14,518 | 170,000 | 25,000 |

| 光熱・水道 | 19,845 | 25,000 | 25,000 |

| 家具・家事用品 | 10,258 | 20,000 | 20,000 |

| 被服費 | 4,699 | 20,000 | 20,000 |

| 保険医療 | 16,057 | 20,000 | 20,000 |

| 交通・通信 | 26,795 | 30,000 | 30,000 |

| 教育 | 4 | 0 | 0 |

| 教養娯楽 | 19,658 | 30,000 | 30,000 |

| その他の消費支出 | 46,753 | 80,000 | 80,000 |

| 消費支出合計 | 224,391 | 495,000 | 350,000 |

| 税金・社会保険料 | 31,160 | 40,000 | 40,000 |

| 支出合計(月間) | 255,551 | 535,000 | 390,000 |

| 支出合計(年間) | 3,066,612 (306万円) |

6,420,000 (642万円) |

4,680,000 (468万円) |

首都圏の賃貸のケースで年間642万円、持ち家に住み続けるケースで年間468万円となります。65歳以降は年金収入がありますが60歳から65歳は上記の費用が純粋に拠出することが必要となります。(住居費は2023年以降のインフレ情勢から考えて、もっと上昇するかもしれません)

60歳から65歳の5年間で必要な金額は以下となります。

| 全国平均 | 首都圏(賃貸) | 首都圏(持ち家) | |

| 60歳〜65歳 | 1,530万円 | 3,210万円 | 2,340万円 |

65歳からは平均的な高齢無職世帯の実収入は256,660円という総務省の先ほどのデータを元に導かれた年間の収支は以下となります。

人生100年時代を考えると老後35年間生存すると考えると必要な費用は以下となります。

| 全国平均 | 首都圏(賃貸) | 首都圏(持ち家) | |

| 支出合計(月間) | 255,551 | 535,000 | 390,000 |

| 年金収入(月間) | 256,660 | 256,660 | 256,660 |

| 月間純支出 | -1,109 | 278,340 | 133,340 |

| 年間純支出 | -13,308 | 3,340,080 | 1,600,080 |

| 35年間支出 | -465,780 黒字 |

116,902,800 1億1690万円 |

-56,002,80 5600万円 |

ここまでの算出を合計すると以下となります。首都圏で賃貸の場合でも1億5000万円、持ち家の場合は8000万円となります。

| 全国平均 | 首都圏(賃貸) | 首都圏(持ち家) | |

| 60歳〜65歳 | 1,530万円 | 3,210万円 | 2,340万円 |

| 65歳〜100歳 | - | 1億1690万円 | 5600万円 |

| 合計 | 約1500万円 | 約1億5000万円 | 約8000万円 |

最も費用がかさむ首都圏の賃貸のケースでも、2億円あれば資産運用なしで切り崩しだけで老後生活を賄えます。

貯金・資産2億円あったら50歳で早期リタイア(FIRE)生活は可能なのか?何年暮らせる?

次に難易度が高い50歳時点で金融資産2億円で早期リタイアすることが可能か?

という点について検証していきたいと思います。

50歳代に発生する費用とは?

50代が60代と大きく違うのは子育てが完全に終わってはいないということと、持ち家の場合でもローンは完済していないということが挙げられると思います。

30歳で第一子、35歳で第二子を設けていたら、第二子が大学を卒業することには還暦間近ですからね。

以下の想定では保守的に60歳まで子育てをする前提で算出していきます。浪人したり院進学や医学部、薬学部に進学する可能性もありますからね。

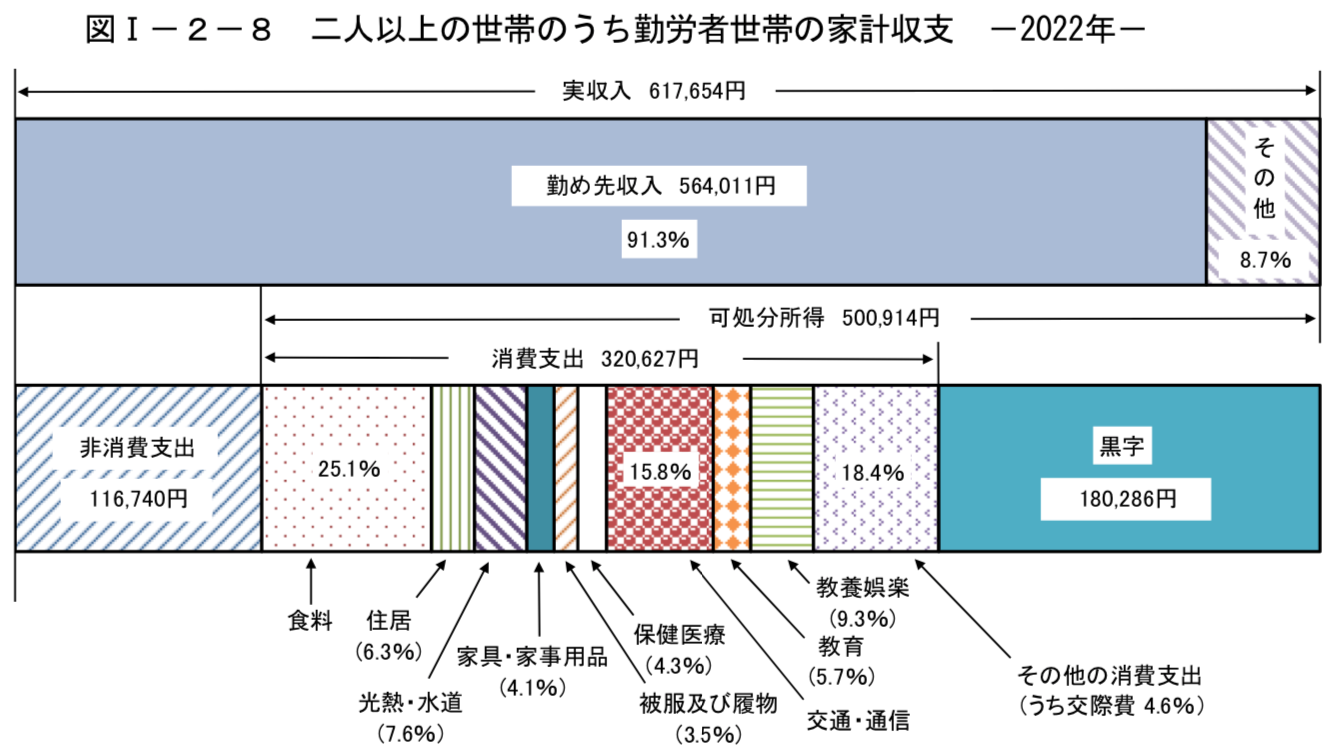

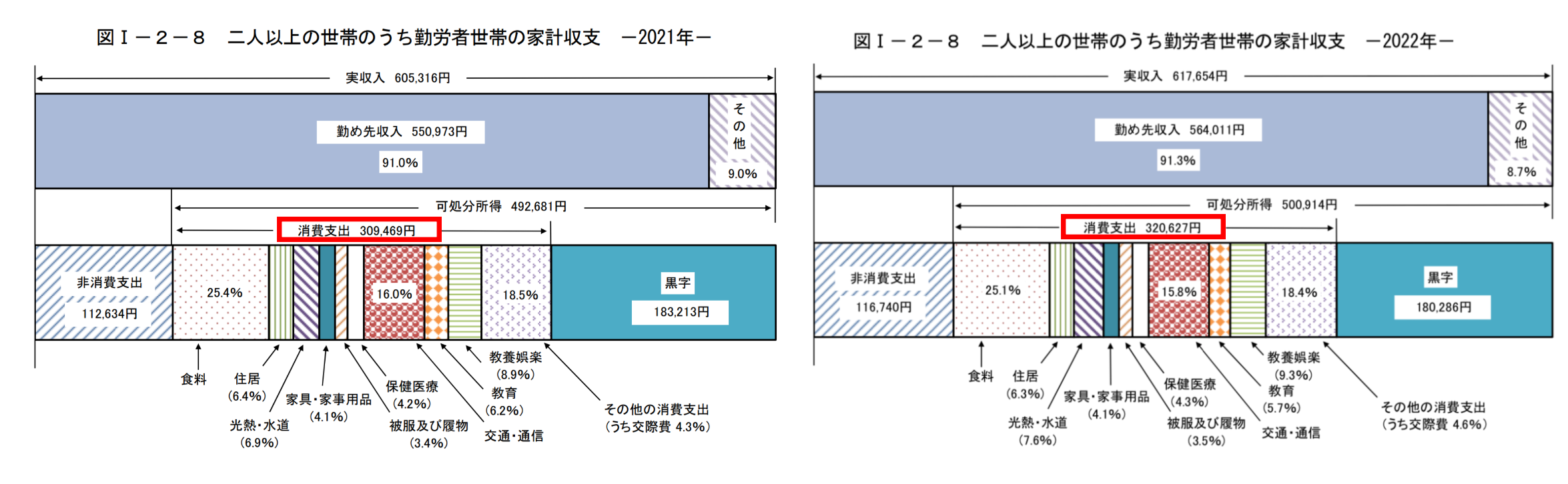

同じく総務省の家計調査から勤労世帯の家計収支を参照すると以下となります。

ただ、この数値もあくまで全国平均なので、60代の時と同じく首都圏のデータとして筆者の肌感も含めて調整したものが以下となります。

まだ、ローンも払い終えていないと思いますので、賃貸の場合も持ち家の場合も同一として算定します。

| 全国平均 | 首都圏 | |

| 食料 | 80,477 | 120,000 |

| 住居 | 20,200 | 200,000 |

| 光熱・水道 | 24,368 | 30,000 |

| 家具・家事用品 | 13,146 | 20,000 |

| 被服費 | 11,222 | 30,000 |

| 保険医療 | 13,787 | 20,000 |

| 交通・通信 | 50,659 | 50,000 |

| 教育 | 18,276 | 150,000 |

| 教養娯楽 | 29,818 | 30,000 |

| その他の消費支出 | 58,995 | 100,000 |

| 消費支出(月間) | 320,627 | 750,000 |

| 消費支出(年間) | 3,847,524 | 9,000,000 (900万円) |

早期リタイアして毎年900万円取り崩すと60歳までの間に9000万円が必要となってきます。

2億円が60歳時点で1億円たらずとなるということになりますね。

50歳時点でリタイアするための条件とは?

先ほどの復習になりますが、60歳以降で必要な生活費は以下となります。

| 全国平均 | 首都圏(賃貸) | 首都圏(持ち家) | |

| 60歳〜65歳 | 1,530万円 | 3,210万円 | 2,340万円 |

| 65歳〜100歳 | - | 1億1690万円 | 5600万円 |

| 合計 | 約1500万円 | 約1億5000万円 | 約8000万円 |

50歳で早期リタイアした場合、60歳時点での資産は1億1000万円となるので首都圏でお持ち家の場合は老後生活を送ることができます。

ただ、賃貸の場合は厳しいという結果になりました。

ただ、50歳で早期リタイアした場合には早期退職として上乗せされた退職金がでますし、2億円から得られる運用益を生活費に回すことができればリタイアは可能になります。

2億円から比較的難易度が低い3%のリターンを得られれば、20%の税金を差し引かれた税後で480万円の資金を得ることができますからね。

ちょうど、60歳時点で1億5000万円(=2億+(480万円-900万円)×10年)残すことができるので賃貸でも老後生活が送れる水準となります。

また老後も運用を継続すれば更に余裕のある老後生活を送ることができるようになるでしょう。

また、2億円から平均的な難易度の5%のリターンが得られればリタイアは容易なものとなります。

20%の税金を差し引かれた税後で800万円の資金を得ることができるので50代の年間生活費900万円の殆どを賄うことができますからね。

→ 年間利回り5パーセントの難易度とは?インデックスでは無理?安定的に狙える選択肢も含めて紹介!

今後はインフレにも注意を払う必要がある

先ほどの算出はあくまで物価が一定であるという前提に立っています。

しかし、2023年の世界を生きている皆さんでしたら2022年から発生しているインフレの恐怖を実感していることかと思います。

実際、2021年から2022年だけでも以下の通り生活費が増えています。

インフレというのはモノやサービスの価格があがることですが、言い換えれば「お金」の価値が減少することを意味します。

モノやサービスの本質的な価値は変わらないので、相対的に「現金」の価値が減少していることになります。以下の図を見ていただければわかる通りリンゴはリンゴですからね。

筆者は30代ですが物心ついた時からインフレというものを、あまり実感してきませんでした

。しかし、2022年に世界的なインフレが発生し、強烈な円安が発生したことで輸入物価が急騰して日本国内でもコストプッシュ型のインフレが発生しました。

日本はエネルギーや食料を海外からの輸入に依存しているので海外からの仕入れ原価が上昇して国内の物価に転嫁されたわけです。

結果として2024年4月現在の日本のインフレ率は3%を超えており、もう一段上にいくとバブル期と同等のレベルになっています。

現在は世界的にインフレが跳ね上がっているので上振れしているとしても、今後も海外物価の上昇の影響を受けて継続的に年率2%-3%程度のインフレは見込んでおく必要があります。

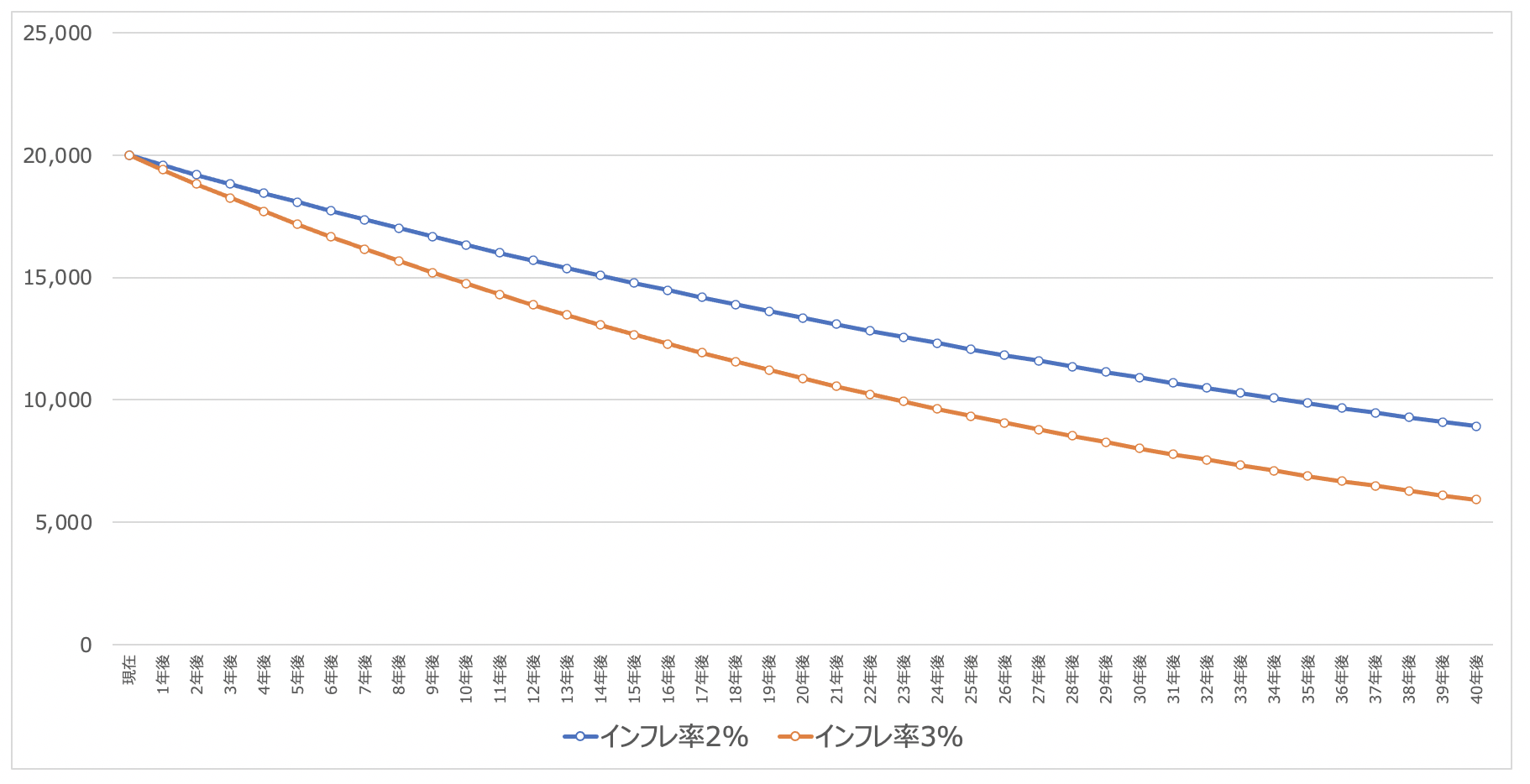

金融資産2億円が年率2%と3%で減価していった場合の価値の推移は経過年度毎に以下の図のようになります。

| インフレ率2%で減価 | インフレ率3%で減価 | |

| 10年後 | 1億6341万円 | 1億4781万円 |

| 20年後 | 1億3352万円 | 1億876万円 |

| 30年後 | 1億910万円 | 8020万円 |

| 40年後 | 8914万円 | 5914万円 |

つまり、ただ金融資産2億円を取り崩していくだけではインフレによる生活費の高騰でまかなえなくなることになるのです。

いずれにせよ金融資産2億円も資産運用で増やしていかなければならないのです。

では老後のリタイアの資金をインフレから守りながら増やしていくのに必要な考え方や具体的なプランとして何が適切なのかという点について次の項目でお伝えしていきたいと思います。

30歳〜40歳と同じ感覚ではダメ!老後のリタイアに向けた資産を運用する際に気をつけなければいけないこととは?

老後のリタイアに向けた、またはリタイア中の資産運用は、30代や40代の方が資産運用とは異なる観点が必要になってきます。

30代や40代の方であれば途中で資産が凹んだとしても、結果的に老後を迎える時に資産が増えていれば問題ありません。

しかし、50代で運用を開始する場合、60歳になった時点で資産を大きく凹ますわけにはいきません。

リターンは多少譲歩しながらも、リスクの低い金融商品に投資をして着実に増やしていく必要があるのです。

さらに60代以降の資産運用では上記の側面が強くなります。新たに労働で得られる収入がありませんので、資産運用で得られたリターンを取り崩して生活していくことになります。

資産が半分になりうるような投資先には投資をすることはできません。

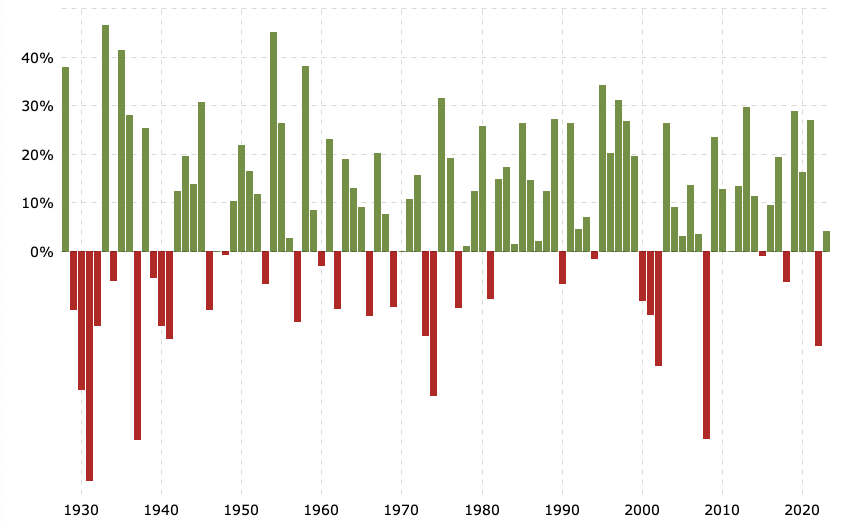

巷でよくおすすめされているS&P500指数に連動するようなインデックス投信なども老後の資産形成には適していません。

理由は頻繁に資産が半減する暴落というものを経験しているからです。以下はS&P500指数の年次リターンを1928年からプロットしたものです。

一年間で半減する局面もあれば複数年にわたり大きく下落し続け半値以下に下落する局面を何度も経験しているのです。

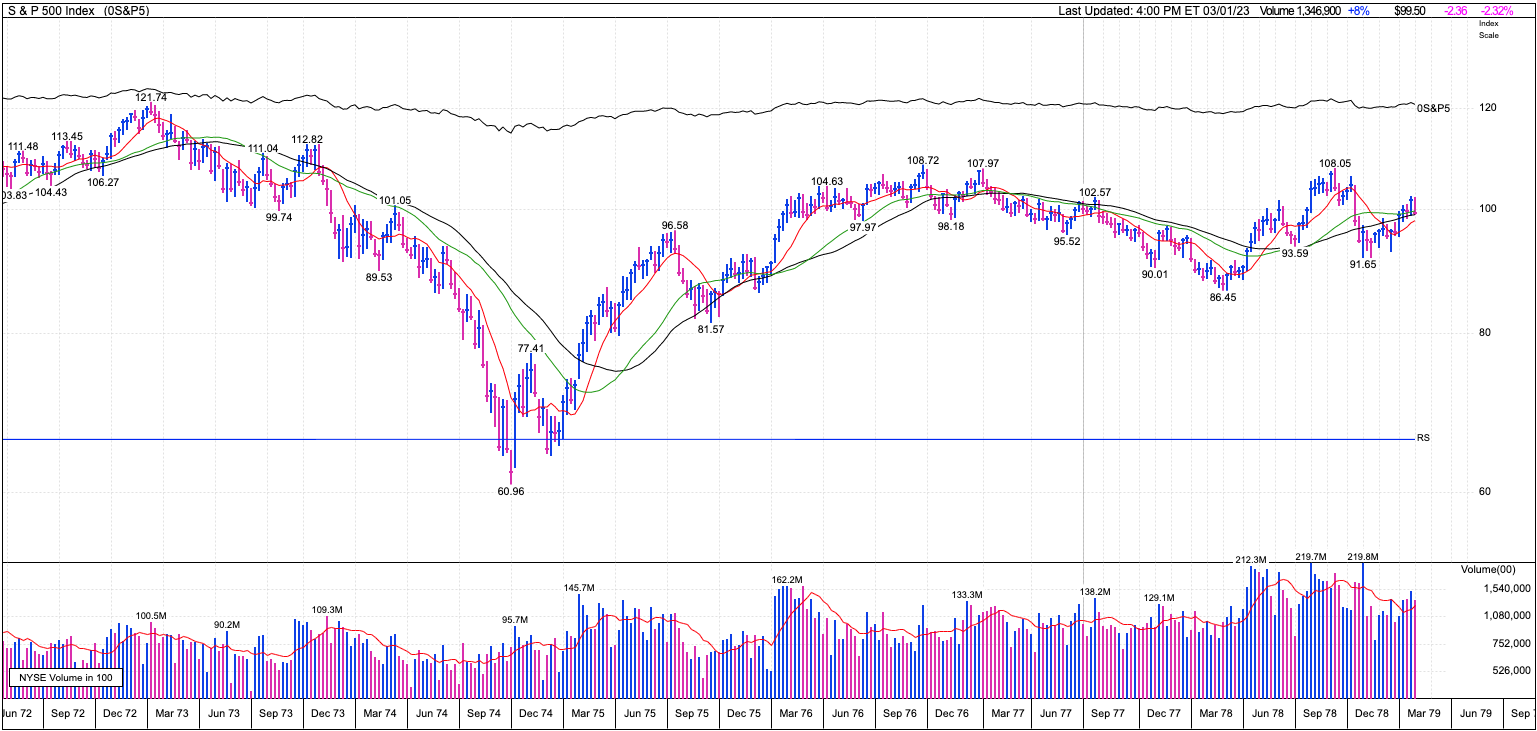

以下は期間は短い1999年末からのデータですがS&P500指数は1999年の高値を回復したのは2013年になってからでした。

因みに日経平均に関しては元本回復となったのは2015年になってからのことでした。

老後の資産として運用していた2億円が1億円に下落してしまうと間違いなく狼狽しますし精神も不安定になります。

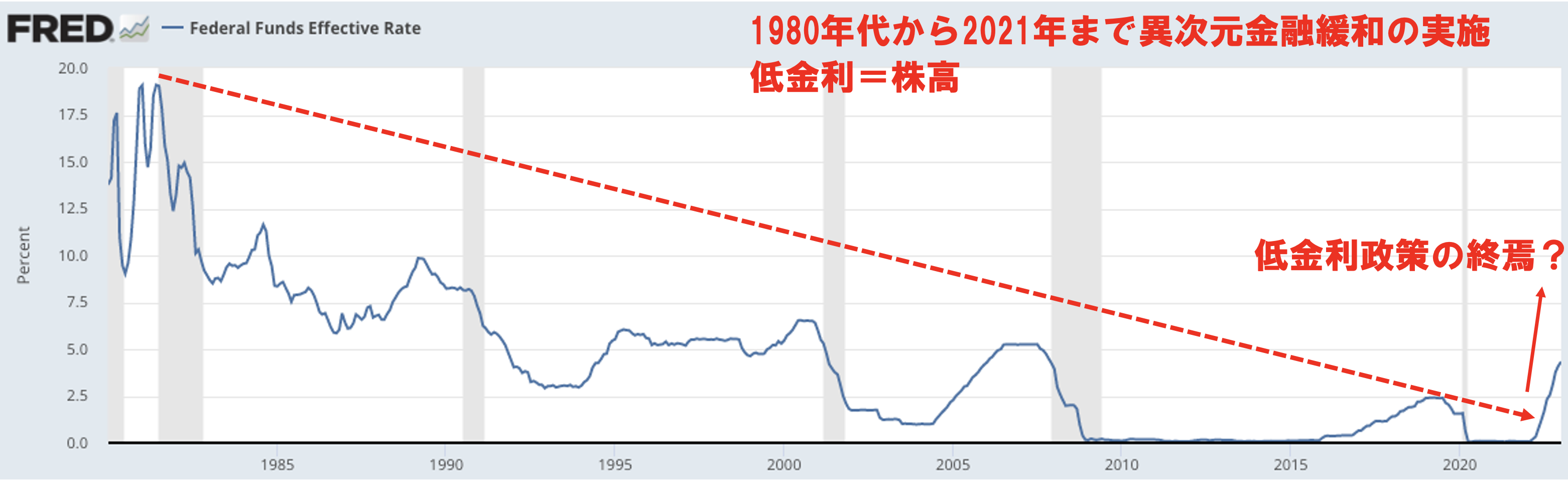

インデックス投資が流行したのは上記の図を見ていただければわかる通りリーマンショック以降2010年代から2021年まで好調な成績が続いたことに起因します。

しかし、経済環境とは循環するものです。

2010年代の世界の中央銀行の金融緩和によって持ち上げてきた景気と株価の副作用が2022年以降表出してきました。

2022年から1970年以来の高インフレに苛まされ、2023年になっても収束する気配はありません。

現在の状況は1970年代に非常に似ており、1970年代はS&P500指数は乱高下しながらもマイナスリターンとなりました。

先ほど申し上げた通り1970年代も高インフレだったので実質リターンは大きなマイナスとなっています。

物価が10年で50%上昇しているのに資産運用で全くふえず、時期によっては半値になるという状況が1970年代だったのです。

実際1974年に1973年の半値になっていますね。

当時、米国インデックス投資を行っている老後生活の方がいらっしゃったら顔面蒼白だったことが想定されます。

当時はインデックスファンドは存在しなかったので、株式投資をしている方は精神に不調をきたしたことと思います。

そもそもインデックスは長年、低金利政策とITブームの成長に支えられ続けました。

その上でのリターンであり、今後は同じようにインデックスのパフォーマンスは良いのか?

と聞かれると、間違いなく過去を劣後するものと筆者は考えています。

テクノロジー銘柄が2023年に上昇したという声もありますが、GAFAMを始めとした大型7銘柄のみでナスダックは上昇しています。

2024年現在でも小型株は置き去りになっています。これは非常に危険な兆候で、屋台骨のないビルと同じような状況です。

ひとたび悪い経済指標が出た時に、相場がどうなっていくのか筆者にはわかりません。非常に不安な状況だということです。

AD Line Nasdaq

実態のともなっていない株価上昇は継続しないのです。

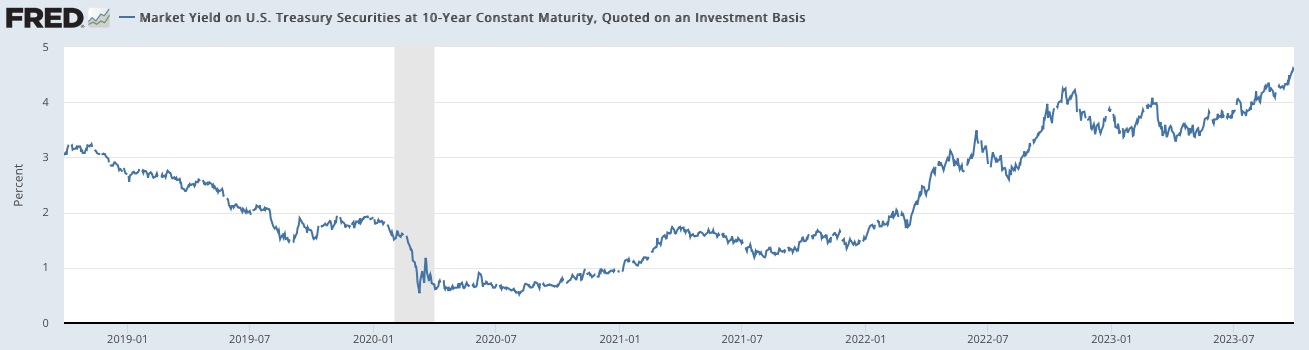

エネルギー価格も上昇してきておりインフレ2波が現実味をおび、10年債金利は2022年の水準を超えてきています。

2022年の水準を超えてきている

本格的に1970年代のインフレ時代の再来を意識すべき局面にきているといえるでしょう。

豊かな老後生活のために2億円を守り育てる最適な選択肢とは?

老後の資産形成のための資産運用で重要なポイントは以下の2つです。

- インフレ率(2%〜3%)を超えるリターンを確保すること

- 大きな価格変動がなく安定したリターンを期待できること

インフレ率を超えるリターンがないと実質的に資産が減っていくので老後の生活を守れなくなりますからね。

大きな価格変動がなく安定したリターンというのは先ほどの項目で説明した通りです。

この条件を満たす資産運用を行う上で参考にしたいのが年金基金や大学基金や保険会社などの機関投資家です。彼らも当然、資産を失わずに増やしていかなければいけません。彼らが積極的に活用しているのが「ヘッジファンド」という選択肢です。

ヘッジファンドは如何なる環境でもリターンを目指す絶対収益型のファンド形態です。

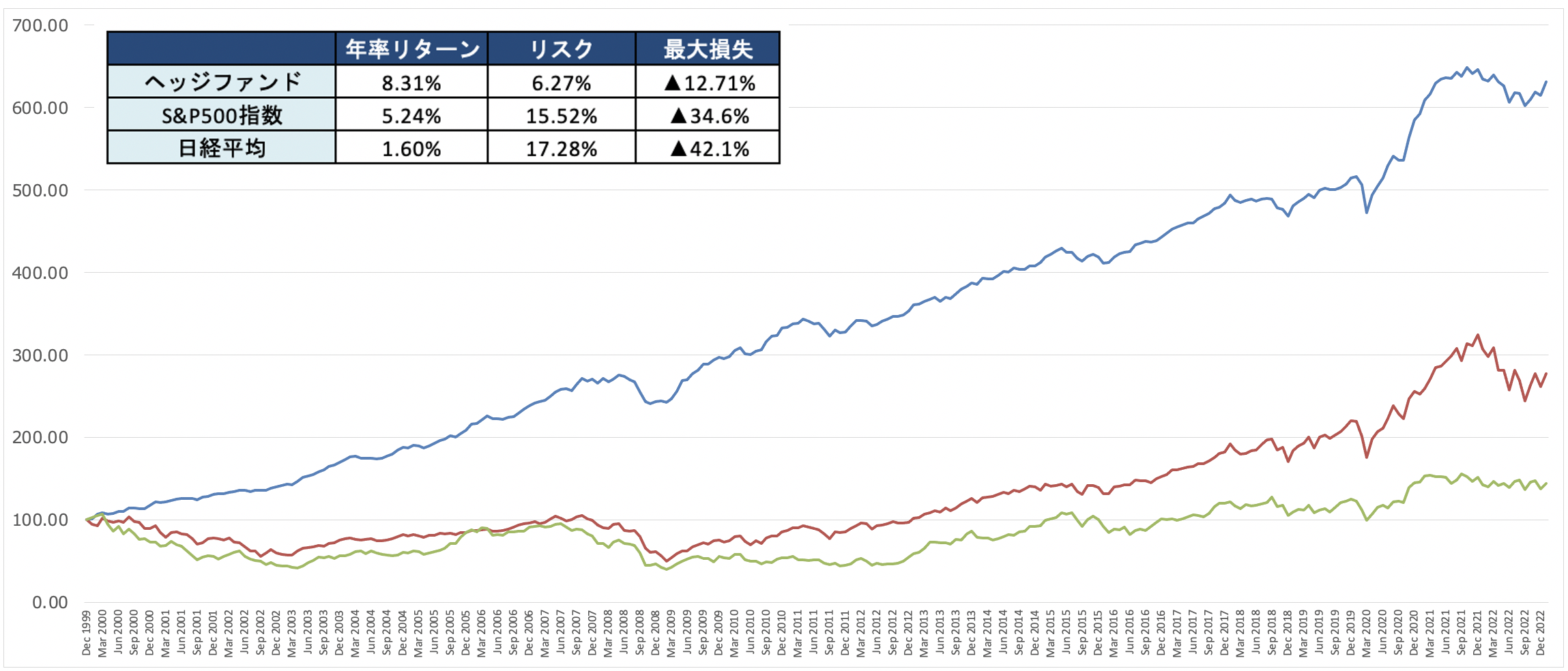

百聞は一見に如かずで以下の図をご覧ください。ヘッジファンドはS&P500指数(年率5.24%)、日経平均(年率1.60%)をはるかに凌駕する年率8.31%で1999年から運用しています。

更に最大損失もリーマンショックの時ですら▲12.7%で抑えて安定的に運用しています。

そして、特筆すべきはリスクの低さです。S&P500指数や日経平均の3分の1程度で抑えています。

→ 株式や投資信託におけるリスクの考え方とは?標準偏差を学んでハイリスクハイリターン投資の意味を理解しよう!

年次リターンが8.3%でリスクが6.2%というのは確率毎に以下のリターンに収まることを意味しています。

ヘッジファンドインデックスの確率毎の期待リターン

【68.2%の確率】

3.1%(8.3%-5.2%) 〜13.5%(8.3%+5.2%)

【95%の確率】

▲2.1%(8.3%-5.2%×2) 〜18.7%(8.3%+5.2%×2)

【99.7%の確率】

▲7.3%(8.3%-5.2%×3) 〜23.9%(8.3%+5.2%×3)

暴落をうけても10%未満の損失で押さえながら安定したリターンを叩き出していける投資先がヘッジファンドなのです。

しっかりと守りながら増やしていくという目的に最も合致している投資先といえるでしょう。

ただし、ヘッジファンドと言ってもピンからキリです。良質なヘッジファンドを選ぶ必要があります。

筆者の場合は、長期投資の大前提に「複利効果」を得ることができる投資先を選定するようにしています。複利効果を最大限に得るにはどうすればよいかというと、損失を限りなくミニマイズすることが挙げられます。

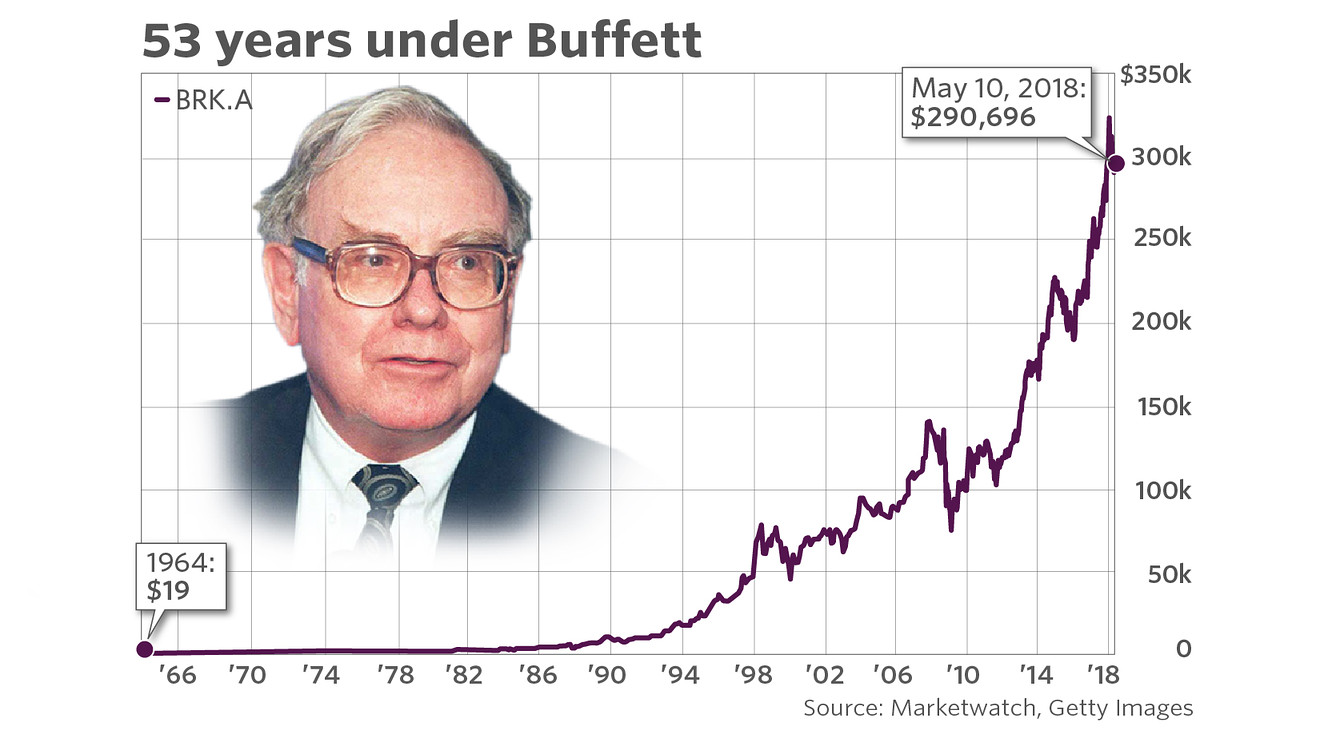

かのウォーレン・バフェットですら、「【ルール1】絶対にお金を損しないこと。 【ルール2】絶対にルール1を忘れないこと」を挙げています。

複利効果のインパクトを最大限に得たバフェット氏の資産の95%は65歳以降に積み上げたものということで、複利の効果が抜群です。

実際にバフェット氏はバークシャー・ハサウェイで運用を開始して最初の35年は無傷のマイナスリターンなし、50年でたったの2回しかマイナスの年がありませんでした。

如何にマイナスを出さないことが果てしないインパクトになるかがわかります。

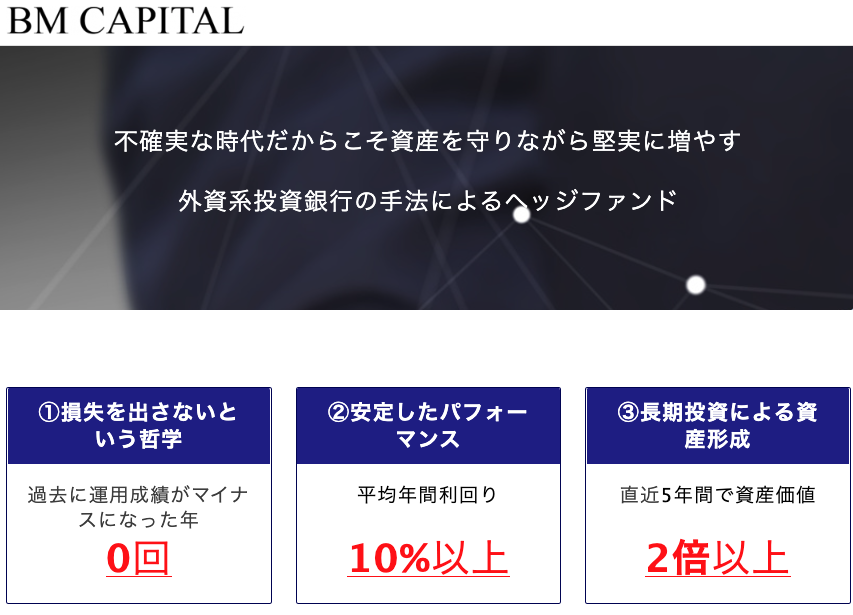

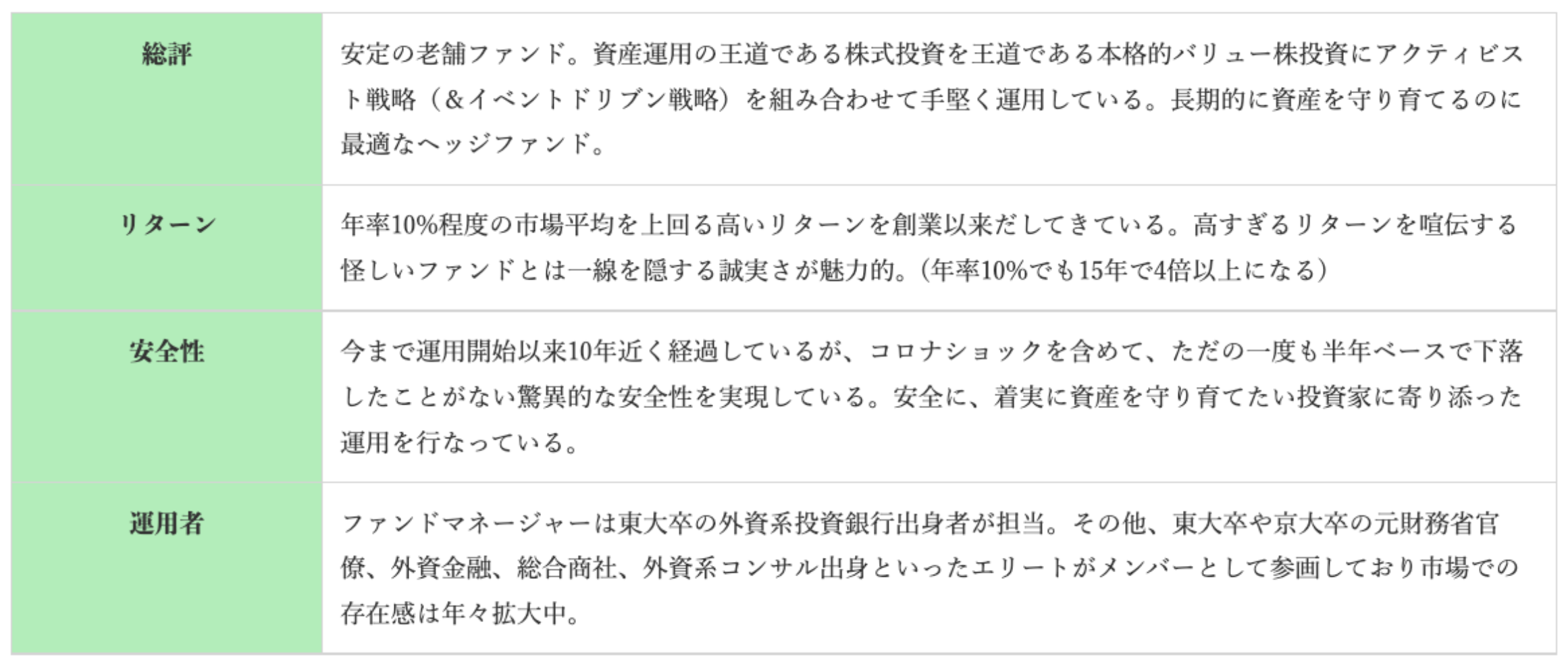

派手なリターンを捨て、マイナスを出さないことを大前提としたヘッジファンドを模索したところ、筆者の場合はBMキャピタルにたどり着きました。

すでに10年以上運用を任せています。BMキャピタルはバリュー株投資主体のヘッジファンドであり、アクティビスト活動を通して企業価値を高めるという投資手法を実践しています。

派手なリターンこそありませんが、マイナスを出さず、コツコツと資産を増やしてくれる点から筆者は同ファンドに大きな信頼を寄せています。

以下は概要ですが、もし興味のある方はファンド担当者に直接話を聞いた方がよいかと思います。

まとめ

今回のポイントを纏めると以下となります。

- 60代で2億円あればリタイアは可能であるがインフレのリスクに対処する必要がある

- 50代で2億円あったとしても慎重にリタイアは行わない方がよいケースもある

- 老後資産の運用で重要なのは資産を守りながらインフレ率以上のリターンをあげることである

- 安定したリターンが狙える投資先としてヘッジファンドという選択肢に妙味がある