皆さん宝くじがあたったらどんな生活が出来るんだろうと考えたことはありませんか?

宝くじにあたった場合、消費行動に走って当選資金をすぐに溶かしてしまい結果的に破産してしまうという方が多いという統計が出ています。

関連:宝くじに当たったら資産運用をしよう!当選確率や高額当選した場合の賢い使い方をわかりやすく解説。

今保有しているものが年々減少していくというのは、精神的にもあまり良いものではないですよね。

理想的なのは6億円を運用することによって生まれる運用益のみで、生活を行いながら更に資産を増やしていくことだと思います。ただ、近年はインフレが進んでいるので、金額をもう少し大きくした方が良いかもしれませんね。

6億円の運用を行った場合安全に運用したとしても、1200万円(2%)から3600万円(6%)を年間に生み出すことが可能です。

今回は宝くじで6億円当選した場合に、運用利息でどれだけの生活が出来るのかを方法別に分析していきたいと思います。

関連

日本株の高配当銘柄への分散投資:5%程度

日本株の平均の配当金利回りは2023年4月に現在2%となっています。

単純に6億円の2%の配当金を受け取った場合、1200万円を配当金だけで受け取れることになります。

では、高配当銘柄に分散投資をおこなった場合はどうなるでしょうか。

以下は日本株の高配当銘柄の順位となります。(2024年4月末現在)

| 順位 | 名称・コード・市場 | 1株配当 | 配当利回り | 配当利回り |

| 1 | 極東証券(株) | 110 | 7.25% | 16.67% |

| 2 | (株)KSK | 226 | 6.59% | 15.92% |

| 3 | PHCホールディングス(株) | 72 | 6.50% | 12.75% |

| 4 | レイズネクスト(株) | 130 | 6.46% | 12.40% |

| 5 | アイティメディア(株) | 115 | 6.42% | 7.74% |

| 6 | (株)NEW ART HOLDINGS | 100 | 6.12% | 7.47% |

| 7 | エキサイトホールディングス(株) | 60 | 6.04% | 7.41% |

| 8 | (株)アバールデータ | 317 | 6.03% | 7.07% |

| 9 | 丸三証券(株) | 60 | 5.77% | 7.02% |

| 10 | アールビバン(株) | 60 | 5.73% | 6.63% |

1年前は上位を軒並み海運企業が占拠していました。パンデミックによって海運運賃が急騰して業績が急拡大したことに起因しています。しかし、今は全く違う顔ぶれですね。非常にボラティリティの高い相場といえます。

関連

これだけの配当金を獲得できれば十分な水準ではあるのですが注意しなければいけないのは現在の配当金は現在の事業環境が保証されていれば獲得できるものということです。景気が悪化した場合は株価も下落し、配当金も引き下げられる可能性があります。

海運企業に関しては既に海運運賃は2019年の水準まで下がってきており、業績もパンデミック以前の水準に戻るのは時間の問題となっています。

こういった高配当銘柄に投資を行ってしまうと景気悪化により配当金は減少します。

更に株価が半分に下落したら6億円が3億円になってしまうリスクがあることは頭にいれておいた方がよいでしょう。

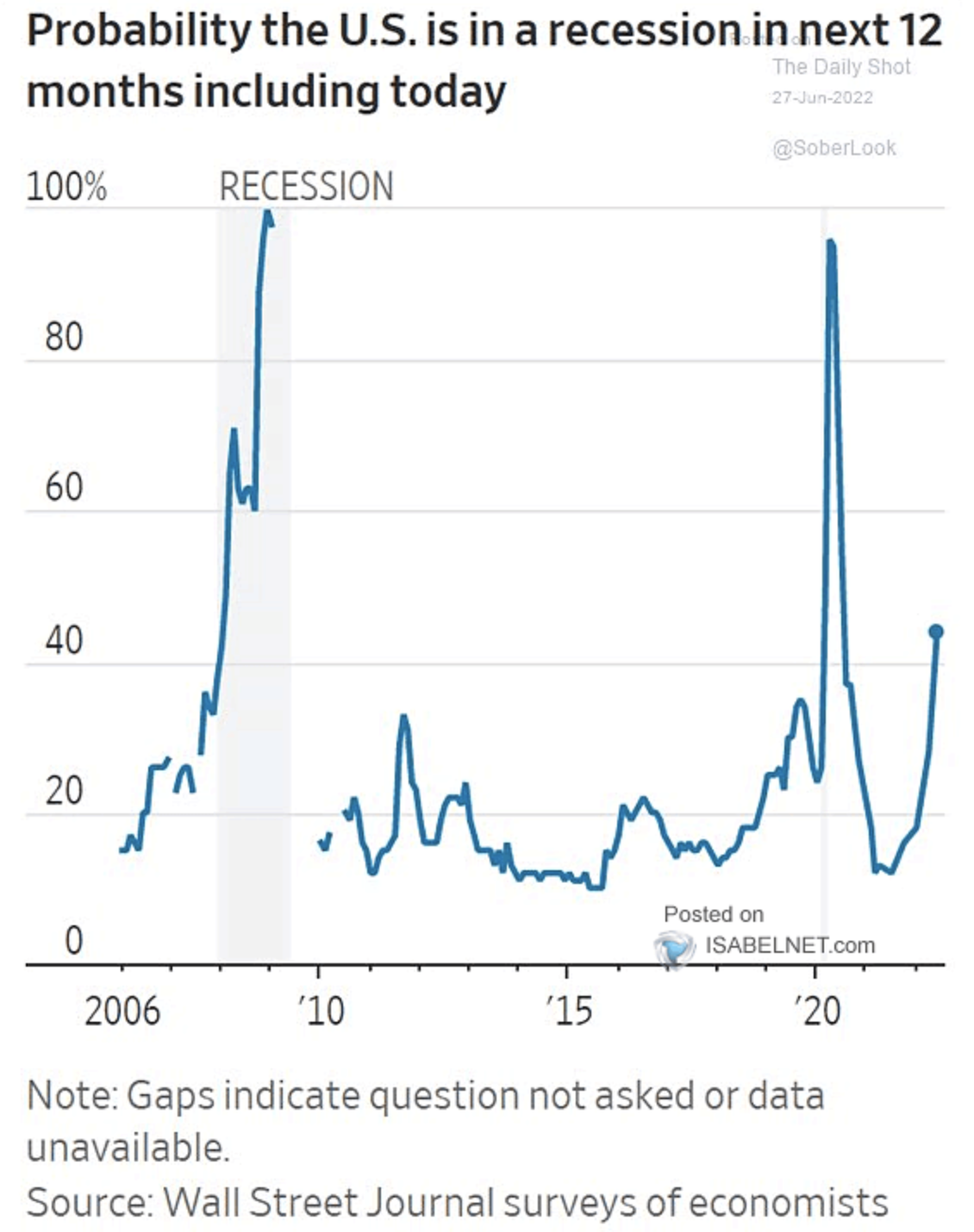

そして、これから全世界的に不況が来る可能性が上昇しています。どんなに良い株式銘柄でも、大半は市場の下落に巻き込まれます。

弱い相場でも下落耐性の強い銘柄を選ぶ必要があります。高配当株には基本的に企業の成長余地がないので最も株価が下落しやすい種類の株式となっています。

実際、世界の景気を左右する米国が景気後退となる可能性は以下の通り右肩上がりに上昇しています。

高配当だからという理由で投資をするのは非常に危険な選択肢なのです。

参照:ISABELANET

高分配率が期待できるリート:5%-6%

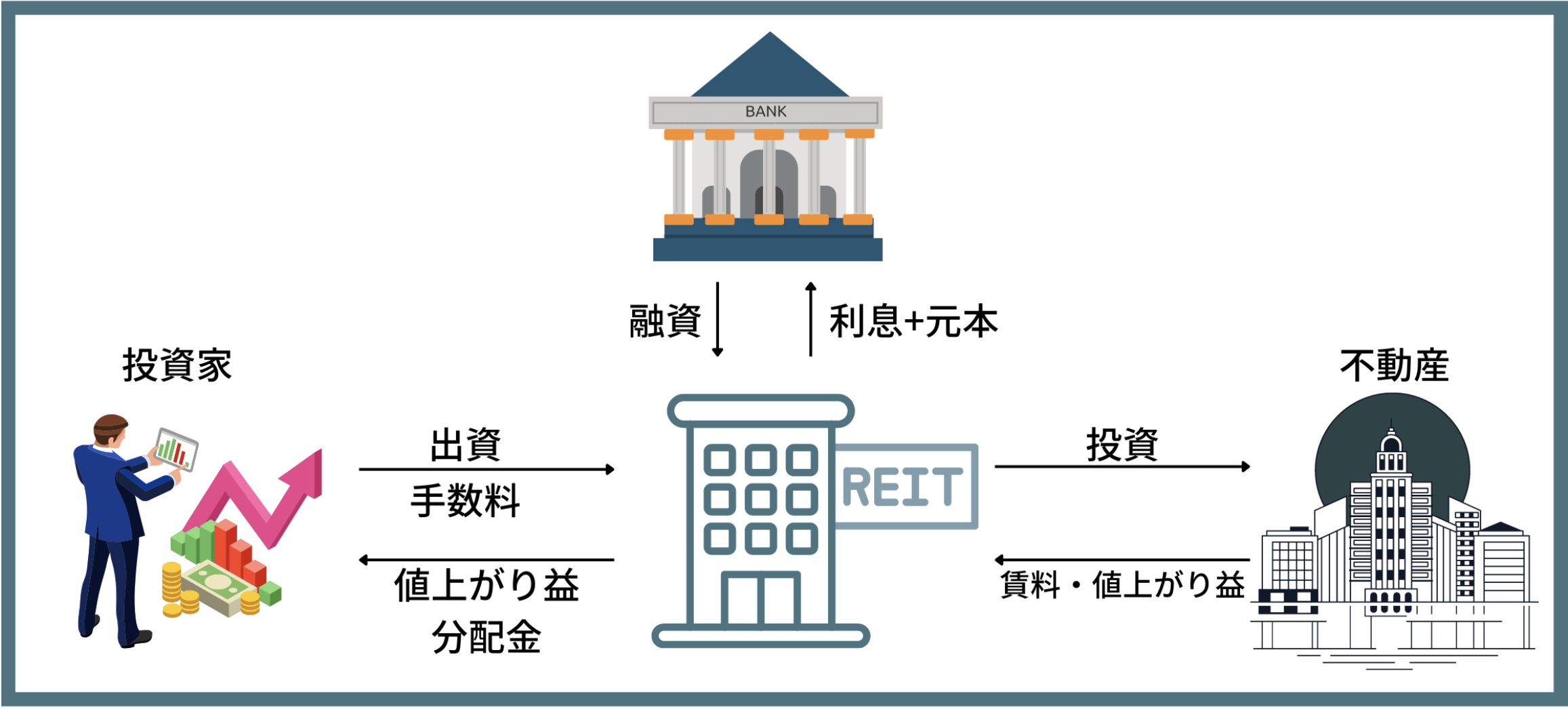

リート(REIT)はReal Estate Investment Trustの略で不動産投資信託です。

REITは法律の改定により2000年から投資信託の投資商品として不動産を扱えることになったことで組成された比較的新しい金融商品です。

リートの特徴としては、得られた賃料収入や売却利益の90%以上を投資家に分配することにより法人税が免除になるということです。

その為、得られた利益を事業の再投資にも回す株式に対して高い分配金率を誇っています。

現在、取引されているリートの平均分配率はなんと4%にも上っています。高分配率のリートに投資することにより6%程度の利回りを期待することが出来ます。

以下は現在のREITの利回り別のランキングです。

| 銘柄 | 類型 | 利回り |

| スターアジア 不動産投資法人 |

総合型 | 6.34% |

| マリモ地方創生リート 投資法人 |

総合型 | 6.24% |

| トーセイ・リート 投資法人 |

総合型 | 6.19% |

| タカラレーベン 不動産投資法人 |

総合型 | 6.14% |

| 投資法人みらい | 総合型 | 6.13% |

| 大江戸温泉リート 投資法人 |

ホテル型 | 5.70% |

| Oneリート 投資法人 |

事業所型 | 5.66% |

| ザイマックス・リート 投資法人 |

総合型 | 5.66% |

| エスコンジャパン リート投資法人 |

複合型 | 5.66% |

| サムティ レジデンシャル投資法人 |

住居型 | 5.53% |

株式と違って利回り水準がまとまっている印象をうけますね。

6億円を投資すれば平均でも2400万円、高分配銘柄であれば3600万円の分配金を期待することが出来ます。

しかし、注意しなければいけない点があります。

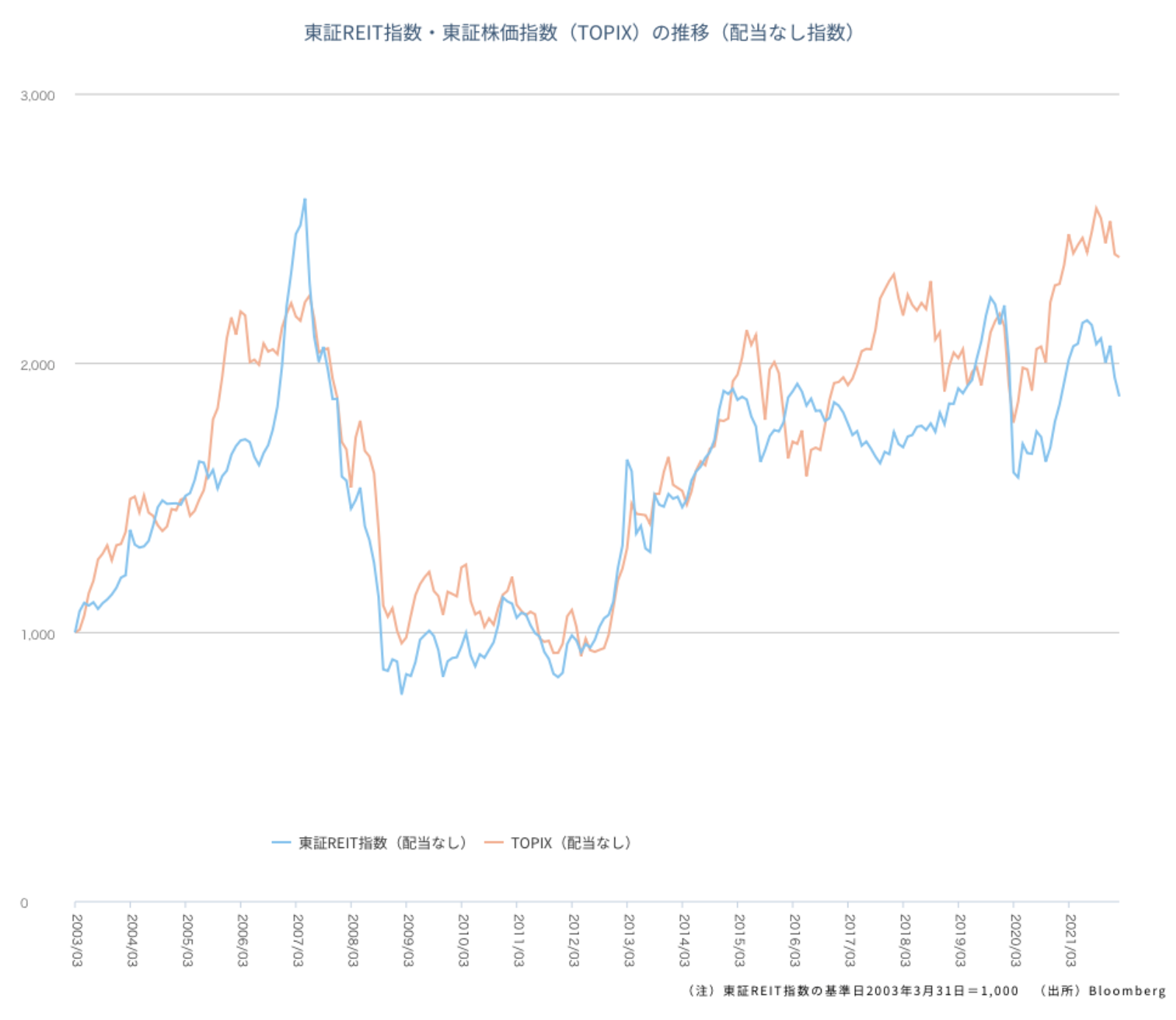

以下をご覧頂きたいのですが、リートもほとんどTOPIXと同様の動きをしているのです。

不動産投資というのは以前オルタナティブ投資の記事で記載した通り、株式投資と基本的には値動きが連動しない性質が本来あります。

しかし、現在の日本ではほぼほぼ連動する形となってしまっています。

利回りは高いのですが、株式同様に景気に非常に敏感であることは、頭に入れて置いたほうが良いでしょう。

また長期的な目線でみるとREITは得られた収益を再投資することができません。

結果的に今期の利益を再投資して利益を伸ばすことができる株式投資に勝つことはできません。

債券投資の魅力は低い:3%程度

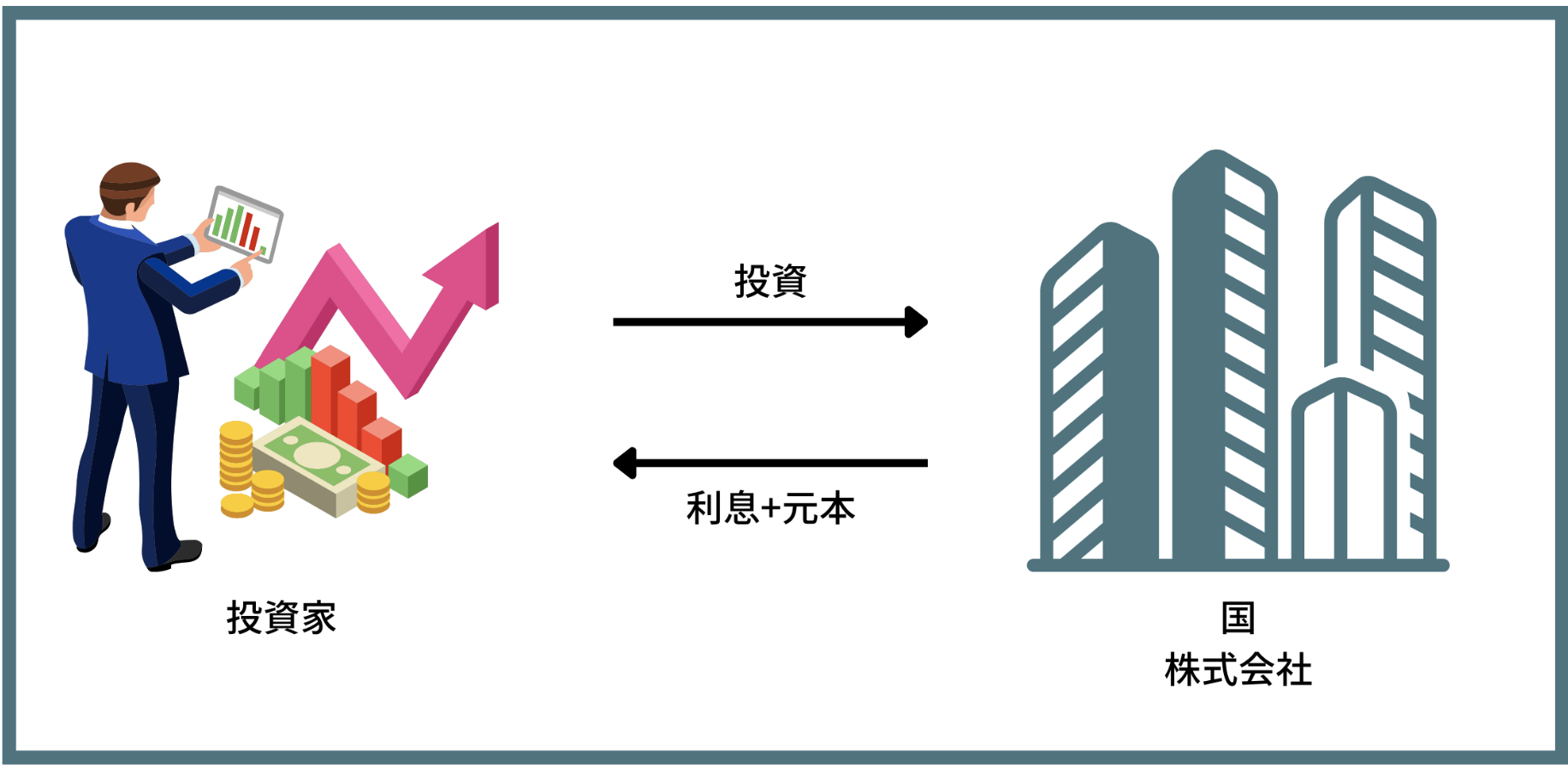

元本をなんとか保証したいと考えられるのであれば、債券運用が選択肢として入ってきます。

日本の国債はご存知の通り0金利政策が続いており、個人で購入できる個人向け国債の金利は0.05%と非常に低いので対象から外します。

一方、今まで米国は長期債と社債で3%程度の利回りを得ることができていました。

しかし、コロナショックで状況が一転しました。コロナショックを機に大幅に利下げを行い、米国ですらゼロ金利政策をとるようになりました。

しかし、2021年後半から米国でインフレが加速したことで金融政策の引き締めが意識され長期金利は上昇に転じています。

実際に2024年時点で楽天証券で取引できる米国債と社債を組み合わせることで4%程度の利回りを期待することができます。インフレを多少上回るくらいであり、インフレ再燃すれば大きく含み損を抱えることになるとは思います。

ただ注意しないといけないのは米ドル建ということです。既にドル円レートは135円と歴史的な水準に達しています。

円高に転じると、このリターンは全て水泡に帰すことを覚悟した方がよいでしょう。

下落リスクをおさえ年率10%程度が狙える日本株バリュー株ファンドに預ける

ここまで説明してきた、日本株高配当・リートという選択肢は市況変動が懸念され、

債券運用に関しては通貨分散を行い元本の安全性は高いものの利回りは1%と非常にこころもとないという弱点があります。

最後の選択肢は元本の安全性を高めながら、年率10%程度の利回りを求めることのできるヘッジファンドという投資先です。

ヘッジファンドは如何なる市場環境であってもプラスのリターンを追求する絶対収益型の投資ファンドです。

ヘッジファンドは市場が暴落する時も下落を抑えて安定的にリターンを積み上げていっています。

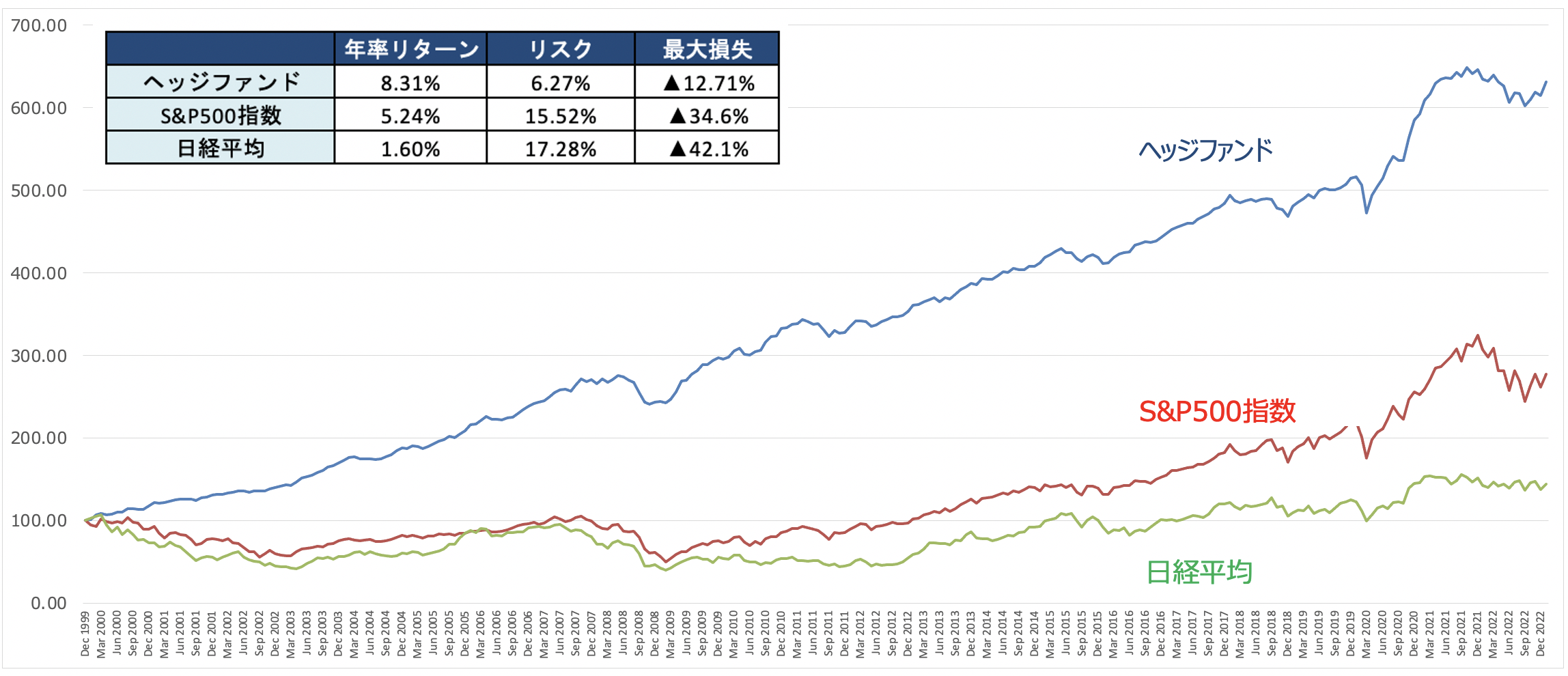

私は着実に資産を増やす為、投資元本安全性が高い本家本流のバリュー株投資を行っているBMキャピタルというヘッジファンドに投資を行っています。

BMキャピタルは保有する負債返済後の現金の価値のみで時価総額を上回っているような、超割安で売り出されている銘柄に集中投資を行っています。

結果的に運用開始後8年間、半期ベースでマイナスの利回りを出すことがなく、毎年平均して10%程度の利回りを出し続けています。

TOPIXに対しても運用開始以来大きく上回った成績を出し続けております。

6億円の10%の利回りで6000万円となります。

自分の生活と贅沢に必要な分だけを引き出し残りを更に再投資に回していくことにより更に飛躍的に資産を増やしていくことが出来るようになるのです。

ヘッジファンドというのは最低投資金額が高く設定されているというデメリットはあります。

しかし、6億円をもっていればこの点は余裕でクリアできているので充分投資先として検討可能です。

BMキャピタルに興味のある方は、運用手法、過去の成績、ファンドマネージャーの経歴等々記事に纏めておりますので参考にしてみて下さい。

結果的に大きな資産を既に保有されているのであれば、配当や分配金や利子などの所謂インカムゲインと呼ばれる収入よりも、

安定したファンドでの値上がり益(=キャピタルゲイン)で資産を構築した方が長期的な目線でみると資産を増大させる結果となりうるのです。

6億円で利息生活をする際の手取り

6億円で利息で生活すると、上記の資産運用をそれぞれフルインベストし、下落リスクを考えずに実行すると以下の通りとなります。

日本株の高配当銘柄:5%程度

➡︎ 税前3000万円、税後2400万円が手取り

リート:5%-6%

➡︎ 税前3000〜3600万円、税後2400〜2880万円が手取り

債券投資:4%程度

➡︎ 税前2400万円、税後1920万円が手取り

ヘッジファンド平均利回り10%程度:

➡︎ 税前6000万円、税後4800万円が手取り

上記のように予定通りにいくことはなかなかありません。

そもそもせっかくの配当やリターンを毎回引き出して税金を払い、複利消してしまうのは得策ではありません。

6億円まで資産があるのであれば更に上の10億円などを目指すと、また一つ上の人生ステージの娯楽を楽しめたり人間関係を築けたりすると思いますので、ここで止まらなくても良い気がします。