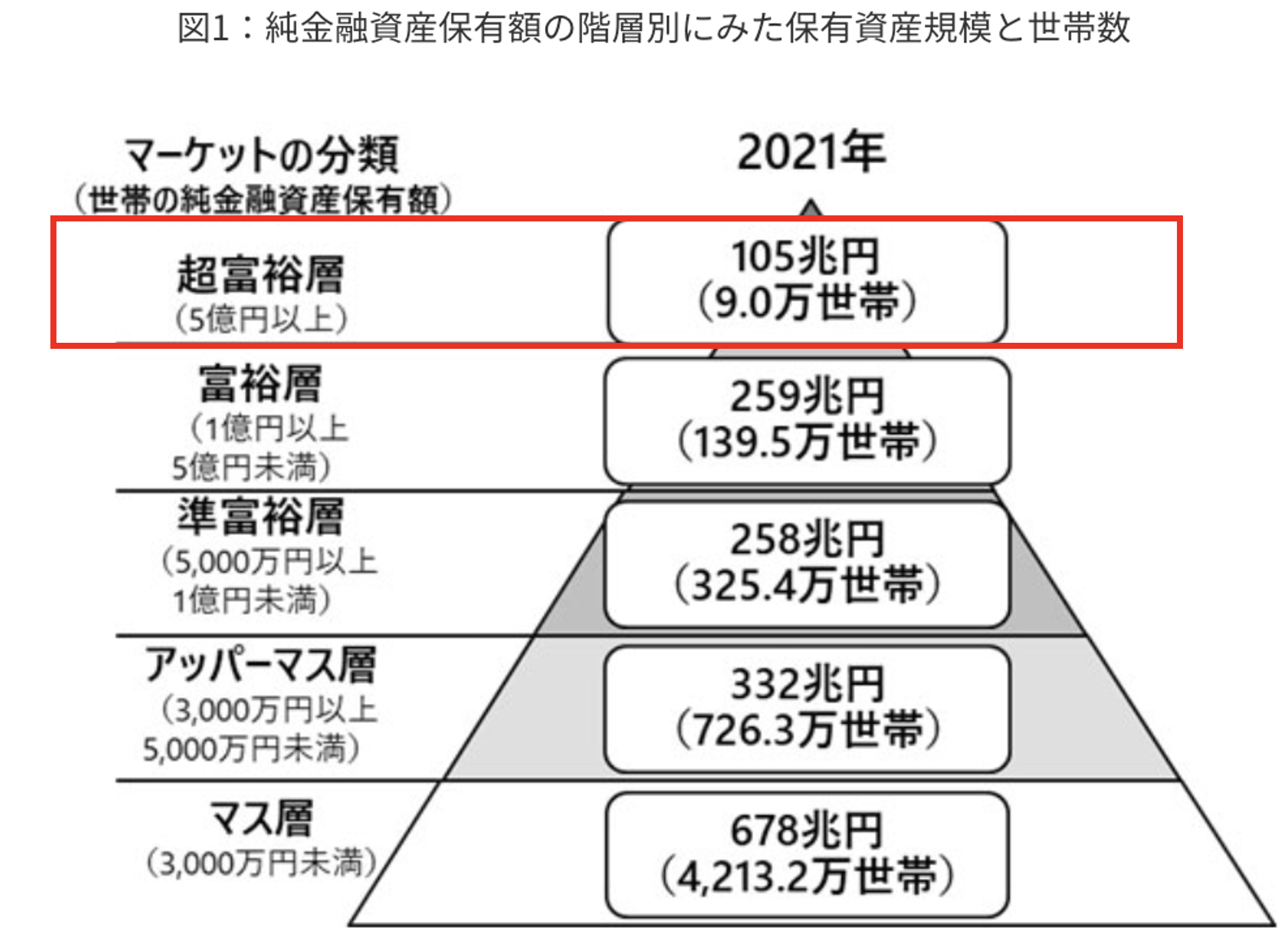

「資産5億円」というと、ある意味節目の資産額ですよね。

なぜ節目かというと野村総研が資産5億円以上からは超富裕層であると分類しているからです。

国内に超富裕層は9万世帯いるとのことで、これは全体の0.17%です。1000人に一人という水準ですから、かなりレアです。

準富裕層から富裕層までは5000万円しか差がないのに、富裕層から超富裕層は4億円も差がありますから、やはり難しい水準なのでしょう。

5億円以上あるような人というのは、筆者の知る限りですがシンガポールやマレーシア、香港などに移住している人も出てくる水準です。

運用が収入の主体になってくると、非課税国が良いに決まってますよね。

それでは今回は、5億円以上保有している方々はどのようなライフスタイルを送っており、どのような運用を行っているのかなどを書いていきたいと思います。

関連コンテンツ

資産5億円作るような人とはどのような人?

1億円程度であれば、50歳、60歳など年齢を重ねれば十分に実現可能な水準ですが、5億円はやはり格が違います。

国内で1000人に一人ですから、やはり別格ですよね。5億円保有するような属性の人は以下に絞られるかと思います。

- 会社経営者(上場企業経営者、中小企業経営者などビジネスオーナー)

- 投資家

- 投機家

- トップアスリート

- 遺産相続

当然、親の遺産×医者など、親族の資産を譲り受けるような人は努力でも達成する方もいます。

しかし、基本的には一代で資産5億円作る人というのは以下の属性になります。

- 会社経営に成功している方

- 投資家(株の長期投資、不動産投資など)

- 投機家(トレーダーなど)

- プロ野球選手のトップ選手

ちなみに、企業経営者と言っても雇われ経営者では5億円到達は不可能に近いです。

企業の株の大部分を保有して、上場企業経営者ならIPO後にロックアップ解除後に売る(中々資本政策上売れないものですが)、または配当を出すなどで大きく資産を伸ばします。

ZOZOの前澤さんは配当でしたよね(最終的にYahooに売却し一気に資産を伸ばしましたが)。

中小企業経営者は役員報酬はもちろん、資産管理会社で配当を受け取る、どこかとM&Aして株を売るなど様々選択肢があると思います。

基本的には中長期的に経営し、気づいたら5億円に到達していたという感覚だと思います。

芸能人や外資系投資銀行のエリートサラリーマンなどはどうかというと、トップ層であれば数億円は辿り着きますが、5億円はやはり壁があると思います。

どうしても、大きな資本、もしくは組織の力が必要になってきます。うまく経営と投資を掛け合わせて到達する人がほとんどでしょう。

トップアスリートなどは意外とトレーナーや、派手な生活などでコストが高いので、本当に一握りのメジャーリーグを目指すような選手でないと辿りつかないと思います。

5億円という資産は非常に重いのです。

資産5億円の人の生活とは?億り人の末路とは?

では実際に資産5億円の方はどのような生活をしているのでしょうか。筆者は現在、資産は2億円を超えたところなので詳細には資産5億円の生活レベルを知りません。

しかし、富裕層と関わることは多いため彼らがどのような生活をしているかはわかります。筆者の周りにいる富裕層を例に話していきたいと思います。

一言に、資産5億円以上の富裕層といっても先ほどもお伝えしたとおり2パターンいます。

一つ目のパターンは代々富裕層の家に生まれた方です。生まれながらの富裕層は幼少期から一流の生活をしています。

タワマンというよりは白金などで代々受け継いだ土地で一戸建ての屋敷に住んでいたりします。(もちろんタワーマンションの高層階にも普通に住んでいます)

子息は慶応の幼稚舎にいれて、大学まで慶応で大企業で数年勤めた後に家業を継ぐといったようなパターンですね。

気品がただよいブランド物に身をつつみながら、上品な遊びに勤しんでいます。

2つ目のパターンは自分で成り上がったパターンです。このパターンも大きく2つに分かれます。

フリーランスで一気に稼げるIT系の事業家や、仮想通貨のトレードで一発当てた、またはプロスポーツ選手などで成り上がった人たちは若い方が多く派手な遊びをしがちです。

高級住宅街に住みパーティーを連日行い、車はフェラリーやランボルギー二といった方々です。いわゆるネオヒルズ族をイメージしていただければと思います。

一方、不動産投資や株式投資や飲食などの実業で成り上がった方は固定費を抑える重要さを理解しているので無駄な浪費は控える傾向にあります。

街でTシャツと短パンで歩いている清潔感のただよう方が実は資産5億円を超えているということは、よくあることなのです。筆者が目指す像はこちらですね。内気なもので。

資産5億円でリタイアすると何年暮らせる?

資産5億円以上ある方がリタイア生活すると何年暮らせるのか考えてみましょう。

永遠に暮らせるのではないかと思う人も、または派手な暮らしをしているだろうからきっと5億円でもすぐになくなってしまうと様々な憶測があると思います。

基本的には、5億円作る人というのは大衆の意見に流されるような人ではなく自分の世界観があります。

つまり資産家とはこのような人だ、とは一括りに言い切れないのが本音となります。

むしろ資産が1億円以下の人たちの方が似通っています。

筆者自身が見つけている5億円以上保有する方の共通点としては、その5億円への到達の仕方次第で生活は変わるということです。

さきほどお伝えしたように一発ホームランを打った資産家はお金の使い方が派手ですし、そしてすぐにお金を溶かし元の場所に戻っていきます。

堅実に到達した人は質素な生活を送る傾向があると思います。

一発ホームランの人に関しては、生活費が月に400万円などになってくると年間で5000万円程度なので、10年ほどしか暮らせないでしょう。

途中で飽きるとは思いますが、飽きない底なしの欲望を持った人もいるのが事実です。

質素な人に関しては、家賃以外は一般市民の1.5倍掛け程度で生活をしているように思います。

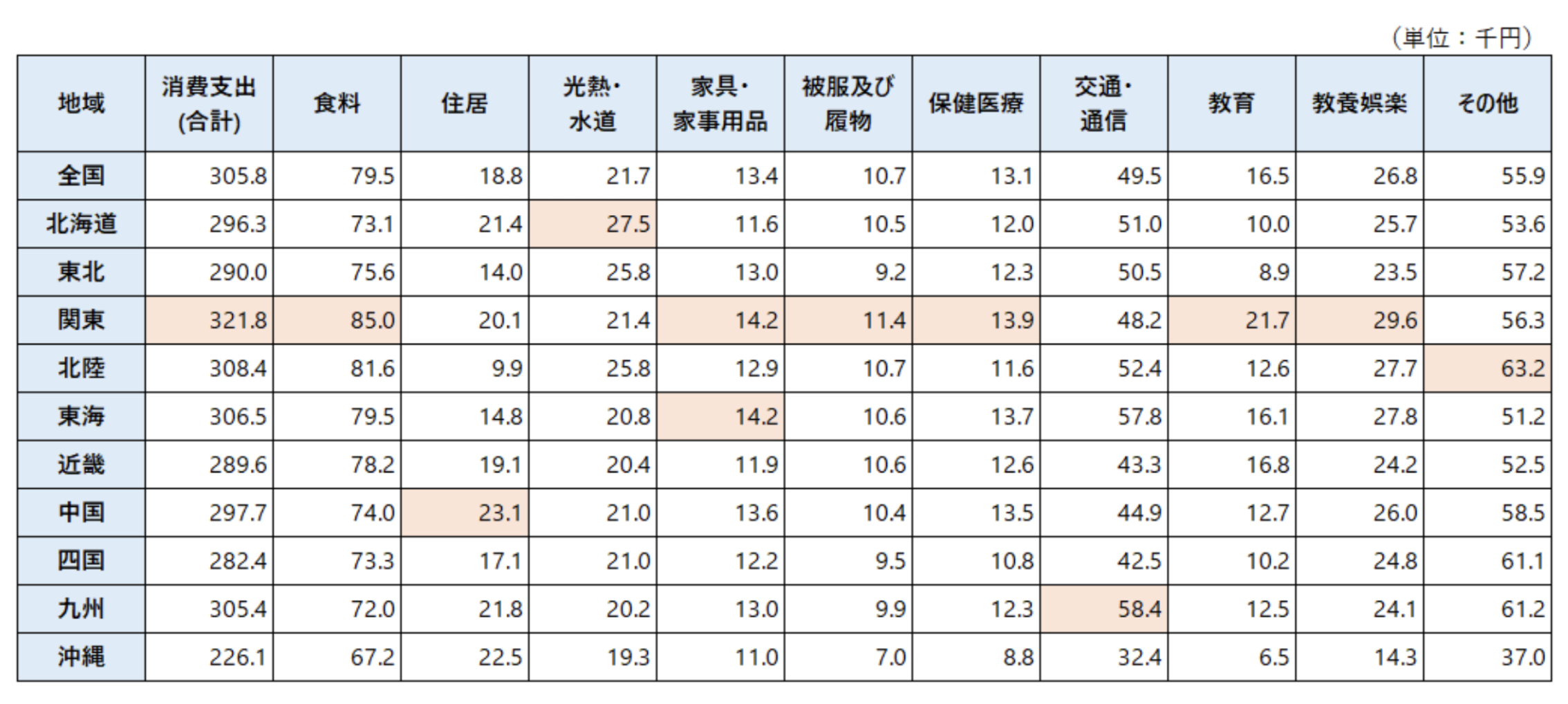

以下は総務省が発表している日本各地の2人以上世帯の生活費です。今回参考にするのが関東ですが、関東といっても広いので都内用に調整します。

| 元データ | 調整データ | 堅実な富裕層 | |

| (都内子供2人) | |||

| 食料 | 85,000 | 100,000 | 150,000 |

| 住居 | 20,100 | 200,000 | 500,000 |

| 水道光熱費 | 21,400 | 21,000 | 31,500 |

| 家具 | 14,200 | 14,000 | 21,000 |

| 被服費 | 11,400 | 30,000 | 45,000 |

| 保険医療 | 13,900 | 15,000 | 22,500 |

| 交通・通信 | 48,200 | 50,000 | 75,000 |

| 教育 | 21,700 | 150,000 | 300,000 |

| 教養娯楽 | 29,600 | 30,000 | 100,000 |

| その他 | 56,300 | 120,000 | 180,000 |

| 合計(月額) | 321,800 | 730,000 | 1,425,000 |

| 合計(年間) | 386万1600円 | 876万円 | 1710万円 |

堅実に見積もっても、やはり年間2000万円程度は使っているのかもしれません。生き延びるだけであれば当然調整データ程度の年間900万円で生活も可能だと思います。

資産5億円で質素に年間876万円で暮らすのであれば、貯金取り崩しでも57年も生きることができます。

筆者推定の富裕層の生活費である年間1710万円を元にしても29年暮らせます。

やはり5億円は偉大ですよね。毎年4%で5億円を運用するだけでリターンが2000万円、税後で1600万円です。欲を言わなければもう労働する必要はありません。

年間の出費が100万円ほどになってしまいますので500年生き残れてしまいます。

ここから更なる高みを目指す超富裕層の方であれば、妙味のある運用方法について述べていきます。

超富裕層が資産運用するなら?

王道の債券投資

やはり王道の債券投資ですよね。債券市場の規模は大きく、世界中の富裕層が有り余る富で運用をし確実なリターンを獲得しています。

5億円も資産を保有していれば、当然預金している金融機関からプライベートバンクを紹介されたりと色々と話はあるでしょう。

金額が大きいので是非ウチで預からせてくれという人が一気に増えます。少し恐怖すら覚えます。

投資先を選んで失敗してしまうと、金額が大きい分そのインパクトも大きいので堅実な運用先に絞って投資をしていきたいものです。

そこで、まずは王道中の王道である債券投資を見ていきましょう。

1億円以下であれば、そこまでおすすめできるものではありませんが流石に5億円あると分散投資が必要なので一部を債券にしたいものです。

通貨分散も兼ねて1億円ほどは債券でしょうか。現在の米国債の利回りは4%程度となっています。

取引可能な米国債の利回り

上記の金利は米国でインフレが発生しFRBが政策金利を引き上げているからこそ実現している金利です。

米国債を購入するのは一つの選択肢ですが、現在は為替が150円まで高進しております。

毎年4%の利回りがあってもドル円が今回のインフレの起点となったコロナショック前あたりの水準である120円程度まで下落するようであれば20%程度のドローダウンを覚悟しなければなりません。

ただし、債券価格も上値余地があり、ドル円下落幅近くまではなんとかダメージを埋める上昇をするかもしれません。

米国側で事が済むのであれば簡単です。問題は日本側です。

既にマイナス金利とイールドカーブコントロールを撤廃しており、今後更に利上げする構えを見せています。

もし、日本側の金利が上昇していくのであれば、ドル円はさらに下落し120円を試す可能性は少なからずあります。

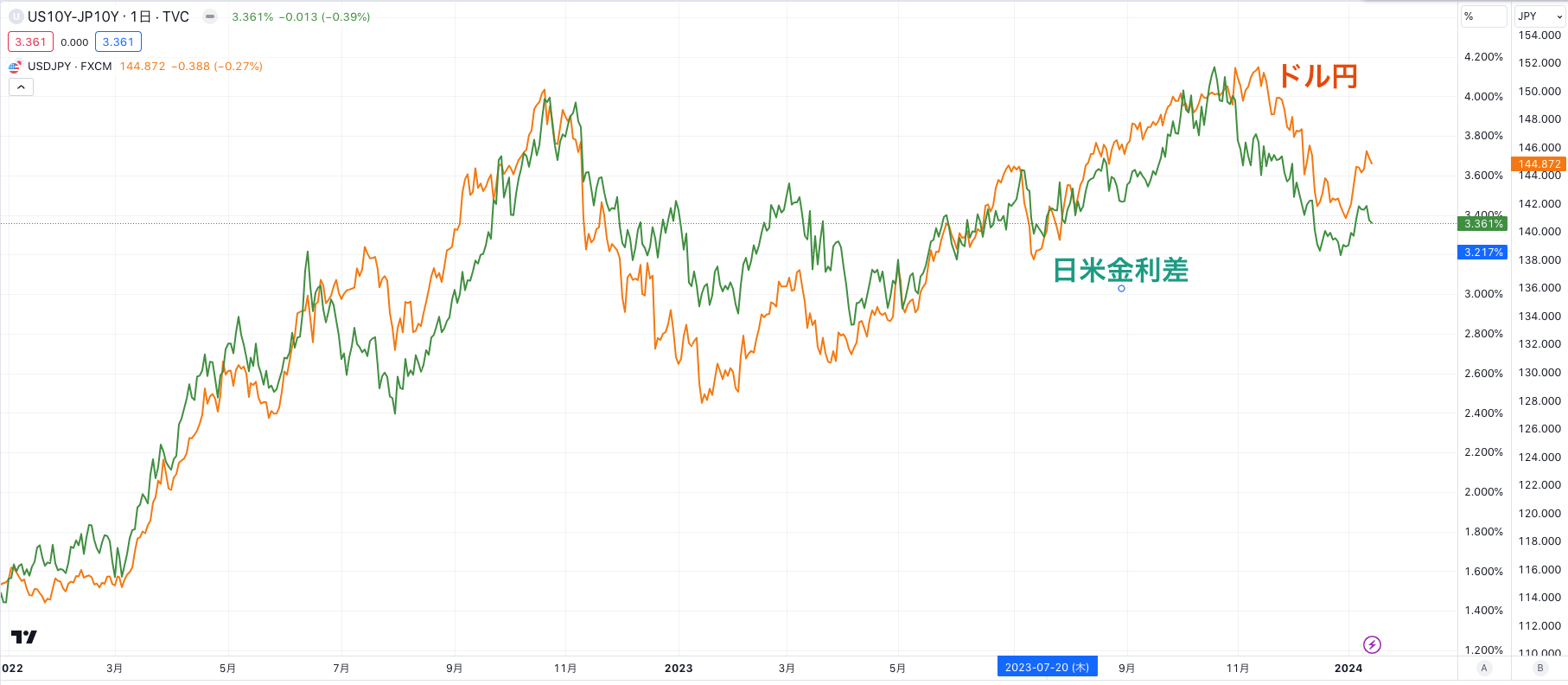

今まで日米金利差によって上昇してきたドル円も、米国側の金利低下と日本側の金利上昇によって金利差が縮小して下落する可能性が高くなってきているのです。

ドル円は日米金利差に連動

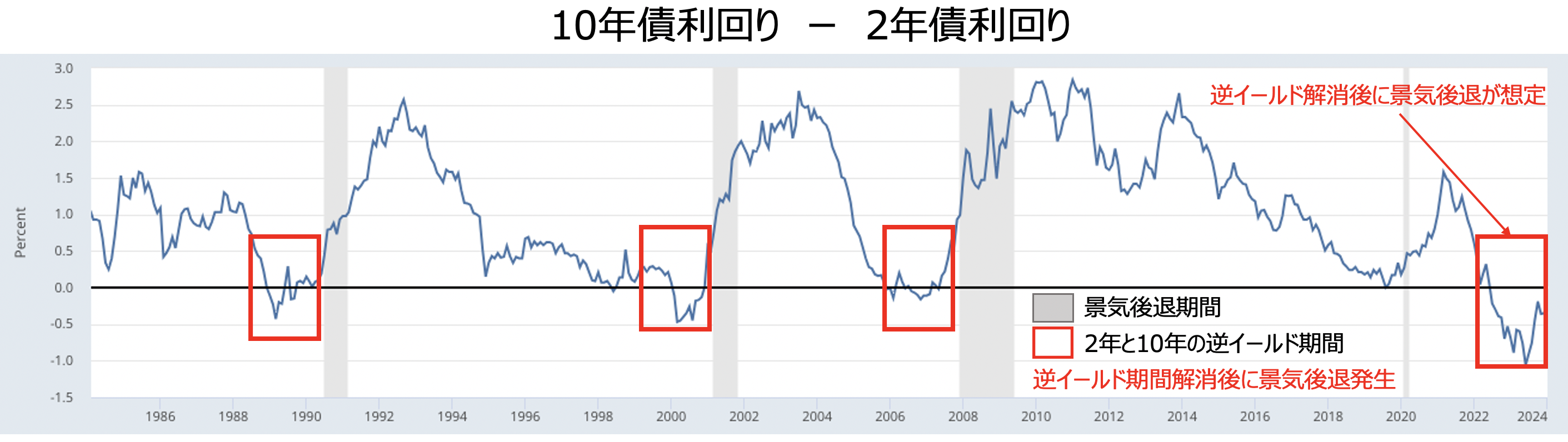

今の水準からは考えられないかもしれませんが、アジア通貨危機やリーマンショックなどがあった際には超円高になっていきました。

今回の利上げも急ピッチで進め、経済のどこかで大きな綻びが出てもおかしくないのです。

実際、米国の10年債利回りと2年債利回りの逆イールドは解消に近づいています。逆イールドが解消した後に歴史的には景気後退が発生しています。

いつでも経済ショック・株式相場大暴落は突然くるのです(突然なので大暴落する)。

1ドル=85円までの円高進行には米金融当局の緩和政策への転換も条件となる。ただ、米当局は政策金利の高止まりが長く続く可能性を示唆しており、市場も現在、金融緩和をベースシナリオとして織り込んでいない。

日銀政策の見通しは現時点では流動的だ。今週、黒田東彦総裁の下で最後となる政策決定会合が開かれ、4月には新総裁が就任する。みずほ証券チーフデスクストラテジストの大森翔央輝氏は次期総裁候補の植田和男氏が今年7-9月(第3四半期)より前に政策を修正する可能性は低いとの見方を示した。しかし世界的にインフレが高止まりする中、日銀への政策転換圧力は強まっている。

20年以上のスパンで見るのであれば、為替はどうなっているかわかりません。

現預金くらいのつもりで、ドルで利息をしばらく受け取っておくというのはアリです。こちらは攻めの運用ではなく、守りの運用になります。

ただ、ドルが弱くなるタイミングで円転するために、日々市場の観察は怠ってはいけません。緊張感のある日々が続くと思います。

高配当株(配当王・配当貴族)

やはり配当も選択肢に入ってくるかと思います。1億円程度で考えたいです。

2024年4月時点の高配当銘柄ランキングは以下となっており、大型で安定した銘柄が殆どありません。

株価上昇により大型株の配当利回りが低くなっているので、正直日本株で配当金狙いの投資をする時期ではありませんね。

| 順位 | 名称・コード・市場 | 配当利回り |

| 1 | 極東証券 | 7.31% |

| 2 | アイティメディア | 6.33% |

| 3 | レイズネクスト | 6.16% |

| 4 | PHCホールディングス | 5.83% |

| 5 | 丸三証券 | 5.77% |

| 6 | 岩井コスモホールディングス | 5.50% |

| 7 | 三ツ星ベルト | 5.46% |

| 8 | ピジョン | 5.15% |

| 9 | 東京産業 | 5.14% |

| 10 | グランディハウス | 5.14% |

ちなみに半年前のランキングは以下の通り配当利回りが15%を超えるような海運株が現在は顔を並べていましたが、完全に異常値なのでパスするべきでしょう。

| 順位 | 名称・コード・市場 | 取引値 | 決算年月 | 1株配当 | 配当利回り |

| 1 | (株)商船三井 | 3,57511:30 | Mar-23 | 560 | 15.66% |

| 2 | 日本郵船(株) | 3,54911:30 | Mar-23 | 510 | 14.37% |

| 3 | 川崎汽船(株) | 3,27511:30 | Mar-23 | 400 | 12.21% |

| 4 | 三井松島ホールディングス(株) | 3,73011:30 | Mar-23 | 320 | 8.58% |

| 5 | 乾汽船(株) | 2,13611:29 | Mar-23 | 177 | 8.29% |

| 6 | NSユナイテッド海運(株) | 4,61011:30 | Mar-23 | 355 | 7.70% |

| 7 | いちごオフィスリート投資法人 | 88,30011:30 | Apr-23 | 6,048.00 | 6.85% |

| 8 | (株)東芝 | 4,24711:30 | Mar-23 | 290 | 6.83% |

| 9 | JT | 2,76011:30 | Dec-23 | 188 | 6.81% |

| 10 | ジャフコ グループ(株) | 2,25511:30 | Mar-23 | 150 | 6.65% |

海運株についてはその理由も分析しています。一過性の高配当株への投資はどこかで大怪我をする可能性があるため元本の大きい投資家は避けるべきだと考えています。

関連

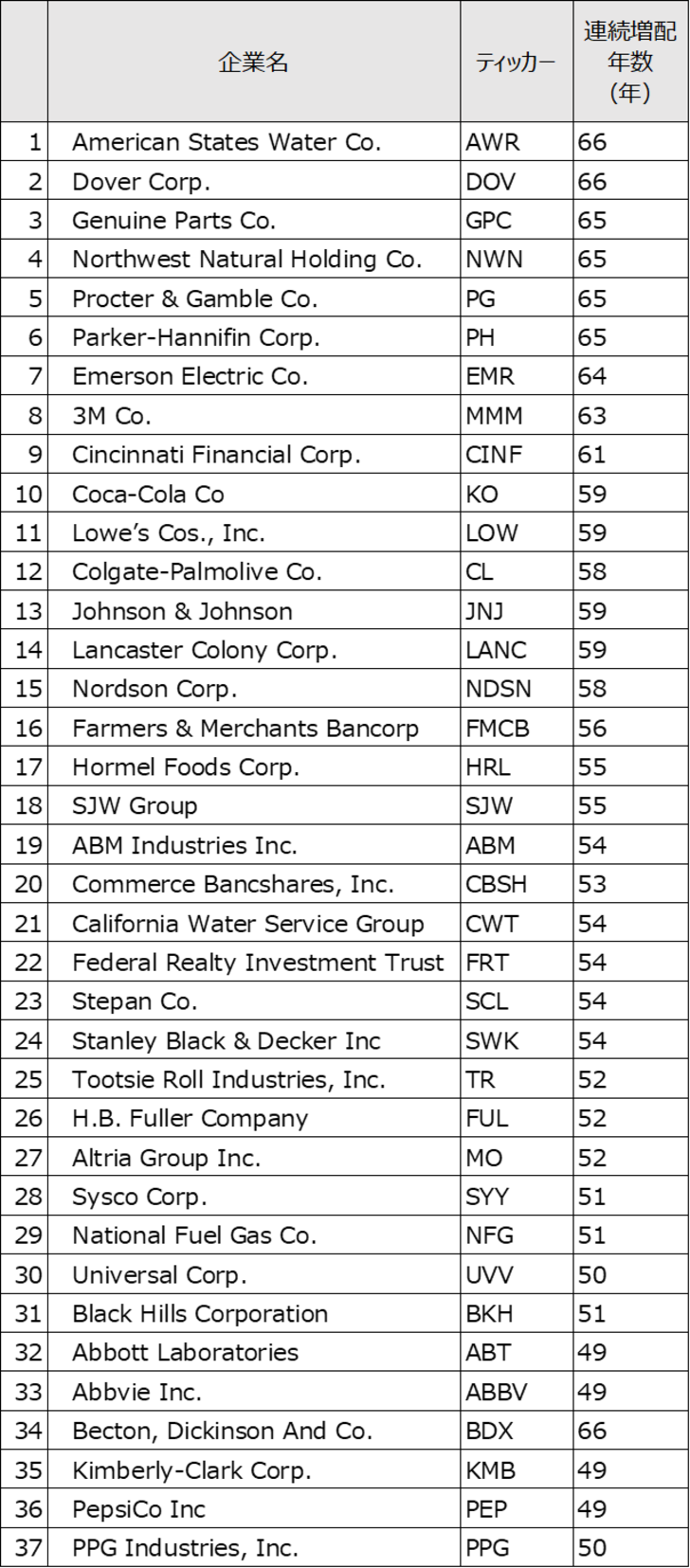

選択肢に入ってくるのは米国の配当王銘柄になってくるかと思います。配当王銘柄は以下の通りになります。

米国の王道中の王道銘柄です。配当王とは50年以上増配を続けている企業です。25年以上増配を続けている配当貴族の上位互換ですね。

ただし、気をつけばければならないのは増配銘柄であり、「高配当」ではないということです。

例えば一位のアメリカンステーツ・ウォーターの2023年3月時点での配当利回りは1.84%です。

もし配当王でポートフォリオを組むのであれば、筆者であればP&G、ジョンソンエンドジョンソン、3Mなど王道で組むかと思います。

年率3%程度の配当を受け取れるのであれば理想ですね。

ただし、債券と同様に為替の影響を受けますので、向こう10年のリターンはないものと考えながら配当を受け取るくらいがちょうど良いかと思います。

こちらもどちらかというと守りの運用です。配当王銘柄自体は上昇も緩やかですが大きく損失を被る可能性は低めの投資先であると考えています。

国内ヘッジファンド投資

最後は円建ての投資になりますので、為替の影響がない分、攻めの投資になります。

10億円を目指していく上で、時間を味方につけて上記守りの債券と配当銘柄投資と組み合わせていきたいものです。

ヘッジファンドとは、欧米では王道の投資であり「絶対収益型」であることが特徴的です。

絶対収益型とは、相場が下落局面であっても果敢にリターンを取りに行くことを指しています。

公募投信(一般的なアクティブファンド)とは異なり、私募ファンド形態での運用となります。

規制に縛られず、相場の状況に合わせて、腕の立つファンドマネジャーがその才能を発揮し柔軟に投資戦略を変えていくことで、パフォーマンスを出していきます。

実際にヘッジファンドは実績を上げ続けており、世界におけるヘッジファンドの運用残高は増加の一途を辿っています。

下落耐性が強いということは、上昇相場では大きなリターンを獲得し、下落相場でもプラスで収支を終える年が多く、結果的に複利効果が最大化されることを意味します。

大きな損失を出してしまうと複利効果の関係上、数年間失った金額を取り返す期間が発生してしまうため賢明なる投資家達はとにかくマイナスを避けたいと考えるものです。

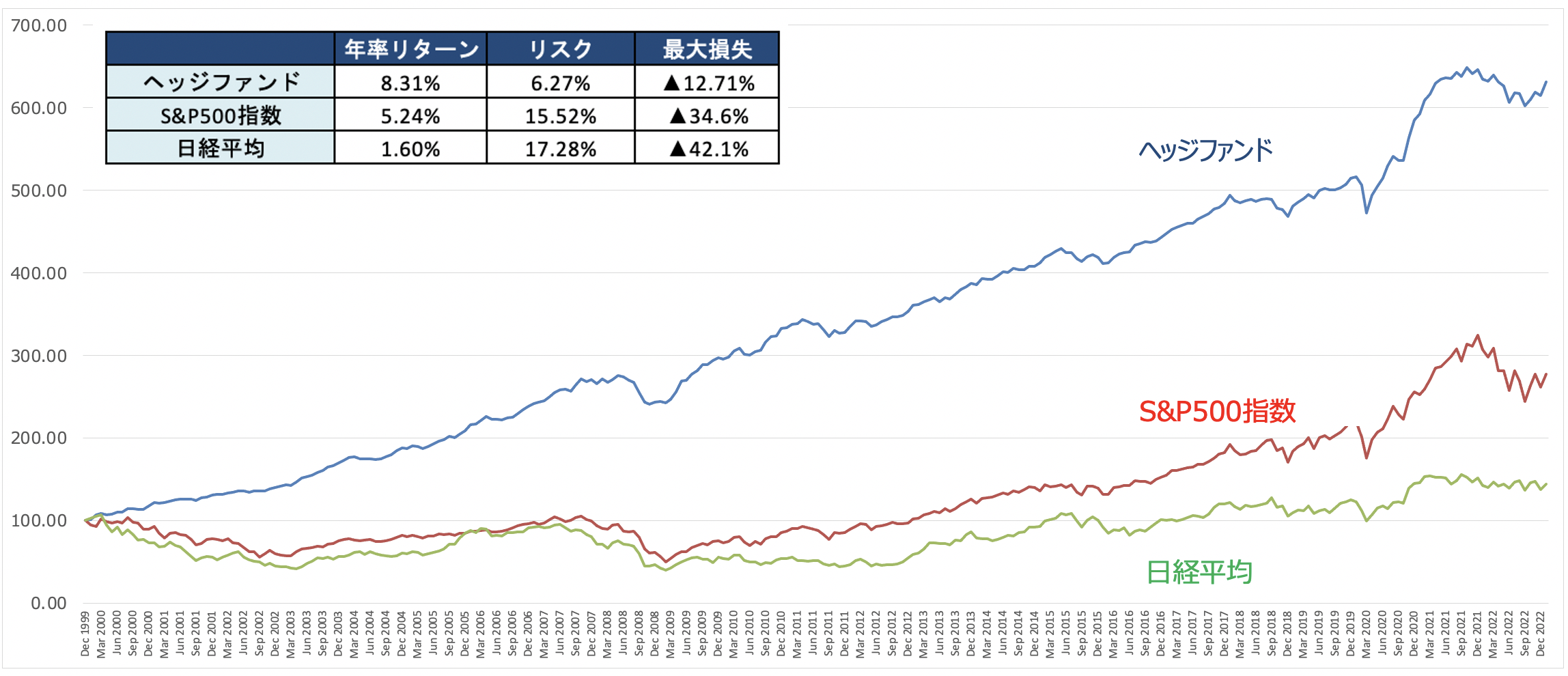

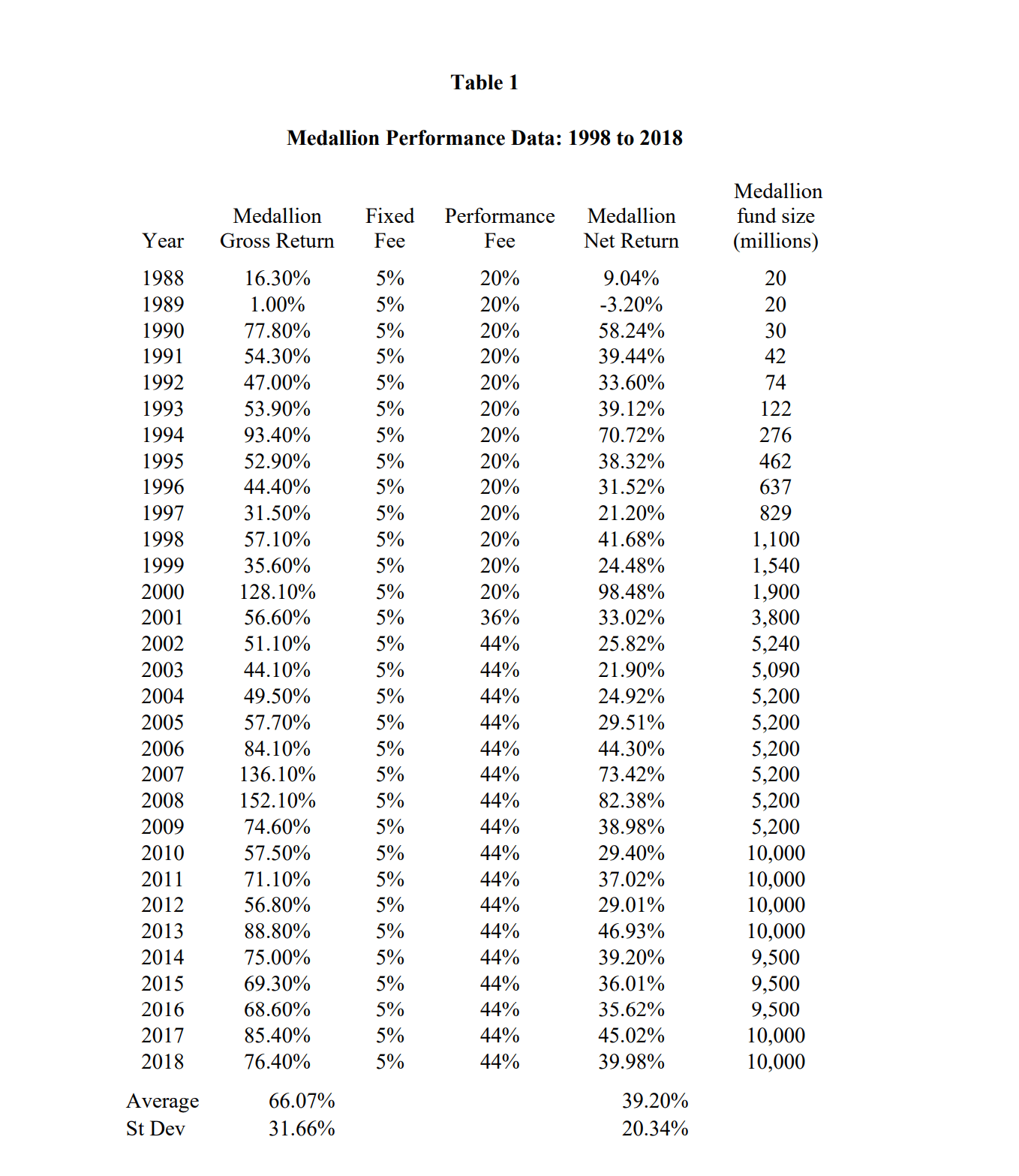

ヘッジファンドにもピンキリあります。例えば世界トップファンドを見ていくと、メダリオンファンドは30年間マイナス運用なしで、平均利回りは39%です。

にわかに信じられないリターンですが、現実となっています。

メダリオンファンドのリターンの推移

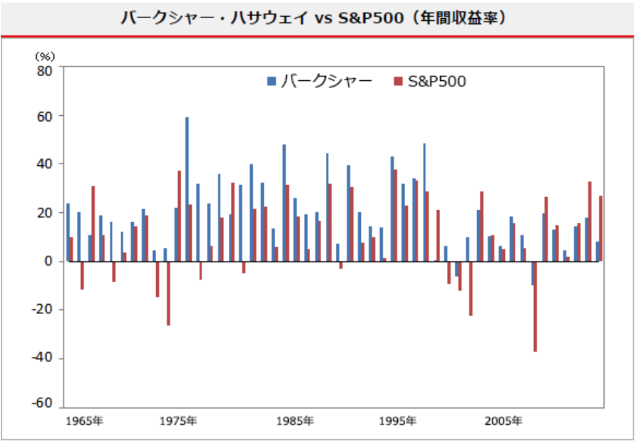

また、現在は上場企業株ではありますが、あのウォーレンバフェット率いるバークシャー・ハサウェイも50年間でマイナスを出した年はわずか2回です。

最初の35年間はマイナス運用だった年はありませんでした。

結果的にウォーレン・バフェット氏は世界トップ3の大富豪まで上り詰めました。

バークシャーハサウェイは上場株であり4000万円で1株購入できますが、如何せんバフェット氏は92歳と高齢です。

平均年利回りは20%程度と非常に高いのですが、近年の成績は振るっておらず後継者に運用も任せ始めたとの観測が出ています。

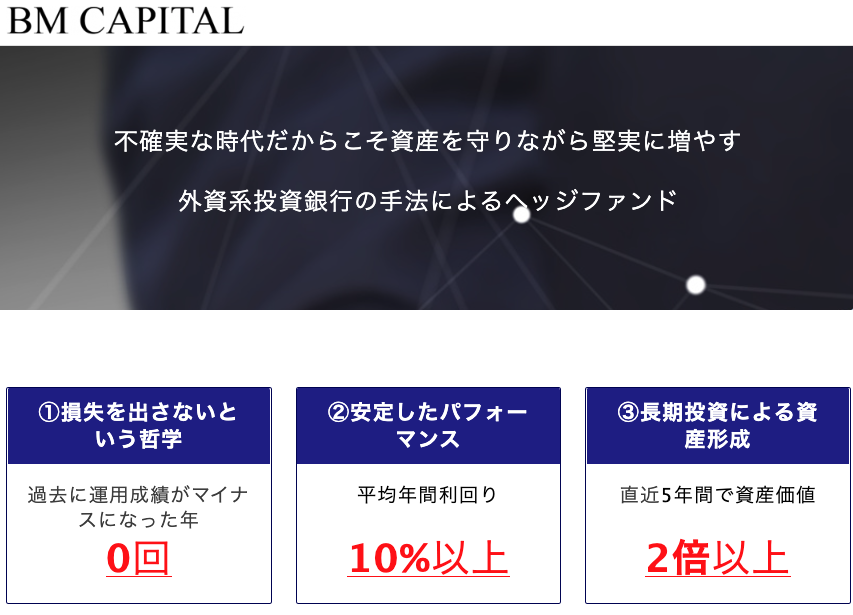

筆者の場合は、国内ヘッジファンドであるBMキャピタルに任せています。

同社は上記2社と同様、10年以上の運用でマイナスを出した年はなく、平均リターンは10%程度となっています。

派手な運用ではないものの、守りを意識した運用ですのでまとまった資金を運用したい方と哲学は合致するのではないでしょうか。

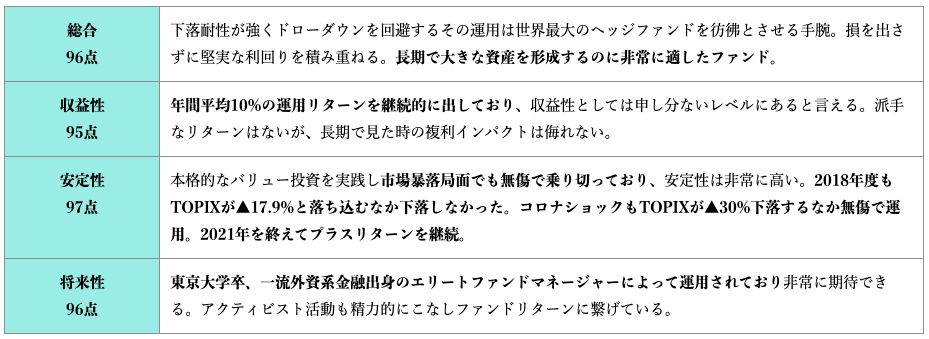

特に着目すべき点は下落耐性の高さで運用期間中以下5回の市場暴落局面もプラスのリターンを確保しています。特に大きい下落は以下です。

関連

2015年〜2016年:チャイナショック、原油急落ショック(TOPIX(※)は約21%下落)

2018年:世界同時株安の連発(TOPIXは約18%下落)

2020年:コロナショック(TOPIXは約30%下落)

2022年:2021年後半からの調整相場(TOPIXは15%下落)

同社はバリュー株投資とアクティビスト活動で利回りを作っていくタイプのファンドですが、概要は以下となっています。

詳しい内容に関してはファンド担当者に問い合わせて話を聞いた方が早いかと思います。

ここで運用資金の60%あたりを入れて、アルファを出していきたいところです。

まとめ

資産5億円はなかなか辿り着かない領域です。相当な成功を収めていると言っても過言ではありません。

かなり安全な運用をしてもそれなりのリターンを獲得できることから、堅実な運用について上記で挙げさせていただきました。

参考ポートフォリオ:

- 米国債券:20%

- 配当株:20%

- ヘッジファンド:60%

不安な方は多少キャッシュで残しておいた方が良いかもしれませんね。次なる目標額、10億円を目指して堅実に運用をしていきましょう。

以下では上記の他に、筆者が長年の経験からまとめた資産運用先について記していますので、ぜひ参考にしてみてください。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

関連