本日は10億円という資産を構築している方に向けて、おすすめの資産運用法を紹介していきたいと思います。

10億円というと大変な金額ですよね。野村総研の分類で超富裕層というレベルでも5億円となっています。10億円あれば超富裕層の更に上位というレベルになります。

10億円の資産を築いた方は、資産を増やすというよりは寧ろ資産を守ることに重点を置いているのではないでしょうか。

今回は10億円という資産を守りながら育てるという観点で、おすすめの投資先を紹介していきたいと思います。

関連

- 貯金1億円あったら何年暮らせる!?一生働かなくていい金額を構築してリタイア(≒FIRE)を目指す投資先とポートフォリオとは?

- 資産5000万円あったら投資はいらないって本当!?準富裕層になったらFIREや豊かな老後のリタイア生活(FIRE)のために資産運用で2億円を目指そう!

- 貯金7000〜8000万円あるけどリタイアできる?全世帯に占める割合はどれくらい?60歳時点で2億円を達成する為の安全な資産運用法を紹介

- 資産5000万円あったら何年暮らせる?精神的余裕をもってセミリタイア(早期リタイア/FIRE)できるのか?資産運用を行う必要性を解説!

- 貯金5000万円を超えたら資産運用を行い精神的余裕がもてる老後のリタイア生活(FIRE)を目指そう!

10億円という資産の位置づけ

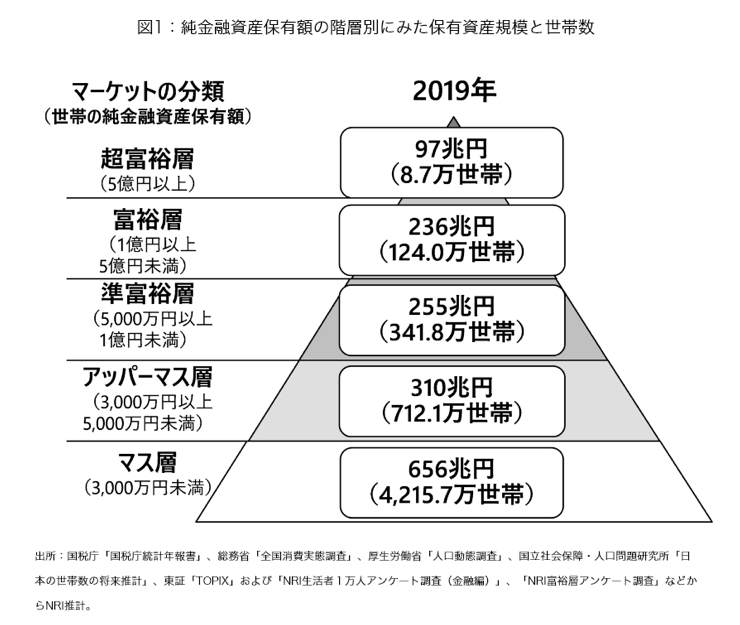

まず10億円という資産ですが、以下の野村総研が纏めた日本の家計の分類をご覧下さい。

5億円以上を保有している方が超富裕層として分類されており、10億円以上保有世帯となってくると全体の0.1%未満となってきます。

相当な富裕層であるということが出来るでしょう。

ここまでの資産を築いている方は事業で成功している方か、遺産相続で大きな資産を継承された方などが多いのではないでしょうか。

とてもサラリーマンを行っていて手にできる金額ではありませんよね。

皆さんが保有している大切な資産を守りながら安定的に増やしていくために考えていくべきことを纏めていきます。

一般論としてのインフレの恐怖

現在日本はバブル崩壊後30年にも亘り長らくデフレ経済が続いているということもあり、インフレが発生するということに慣れていない方ばかりだと思います。

しかし、30年程度デフレ経済が続いているのは世界で我が国日本だけであり、成長著しい新興国は勿論のこととして米国を始めとした先進国も1%~2%のインフレが発生し続けています。

インフレというのは釈迦に説法かもしれませんが、モノの価値がお金の価値に対して相対的に上昇することを指します。

つまり今まで100万円で購入できていた車が、翌年には120万円に値上がりしていたという現象です。

つまり実質的に保有されている現金の価値が減少していくということになりますので、大資産家の皆様にとっては危惧すべき事態であることは間違いありません。

日本で今後発生しうる最も恐れるべき強烈なインフレ

現在日銀が目標としているインフレ率は2%です。

仮に日銀の思惑通り2%のインフレが発生した場合、現金の価値は以下のように減少していきます。

10年後:現在の81%に(実質価値が8億1000万円に低下)

20年後:現在の66%に(実質価値が6億6000万円に低下)

30年後:現在の54%に(実質価値が5億4000万円に低下)

複利効果があいまって、年数を経れば経るほど大きく資産を失うことになることが分かります。

日銀が描くような緩やかなインフレが起こり続けるのであれば、年率2%以上の運用を行うことによってインフレの影響を抑えることが可能であり、

年率2%の運用自体は左程難しいことではありません。

しかし、富裕層の方にテイルリスクとして年頭に置いていただきたいリスクに日本の財政破綻型の強烈なインフレです。

日本では以前戦後間もない1946年に戦争債務の増大によって、政府の首が回らなくなり財政破綻に伴う強烈なハイパーインフレが発生しました。

1カ月で物価が2倍に高騰した月もあったほどです。

仮に物価が10倍に高騰してしまったら、10億円の実質的な価値が1億円になってしまうのです。

日本で財政破綻型のインフレが発生する可能性を検証

それでは日本が財政破綻型の強烈なインフレが発生しうるのかという点について検証していきましょう。

皆さんの中には、政府が借金を抱えているといっても国民の家計資産1800兆円で賄われているから問題ないという方もいらっしゃると思います。

しかし、戦後のハイパーインフレ時も政府の債務は国民の資産によって賄われていたのです。

国民の資産で賄われていても、国民の資産を超える債務が発生した時に、

禁じ手である日銀が直接国債を引き受ける所謂ヘリコプターマネーを行ったときに市中に流入する円の総量が上昇して円の価値がどんどん無くなっていくのです。

つまり政府の債務が家計資産を上回る時に危なくなってくるということがいえます。

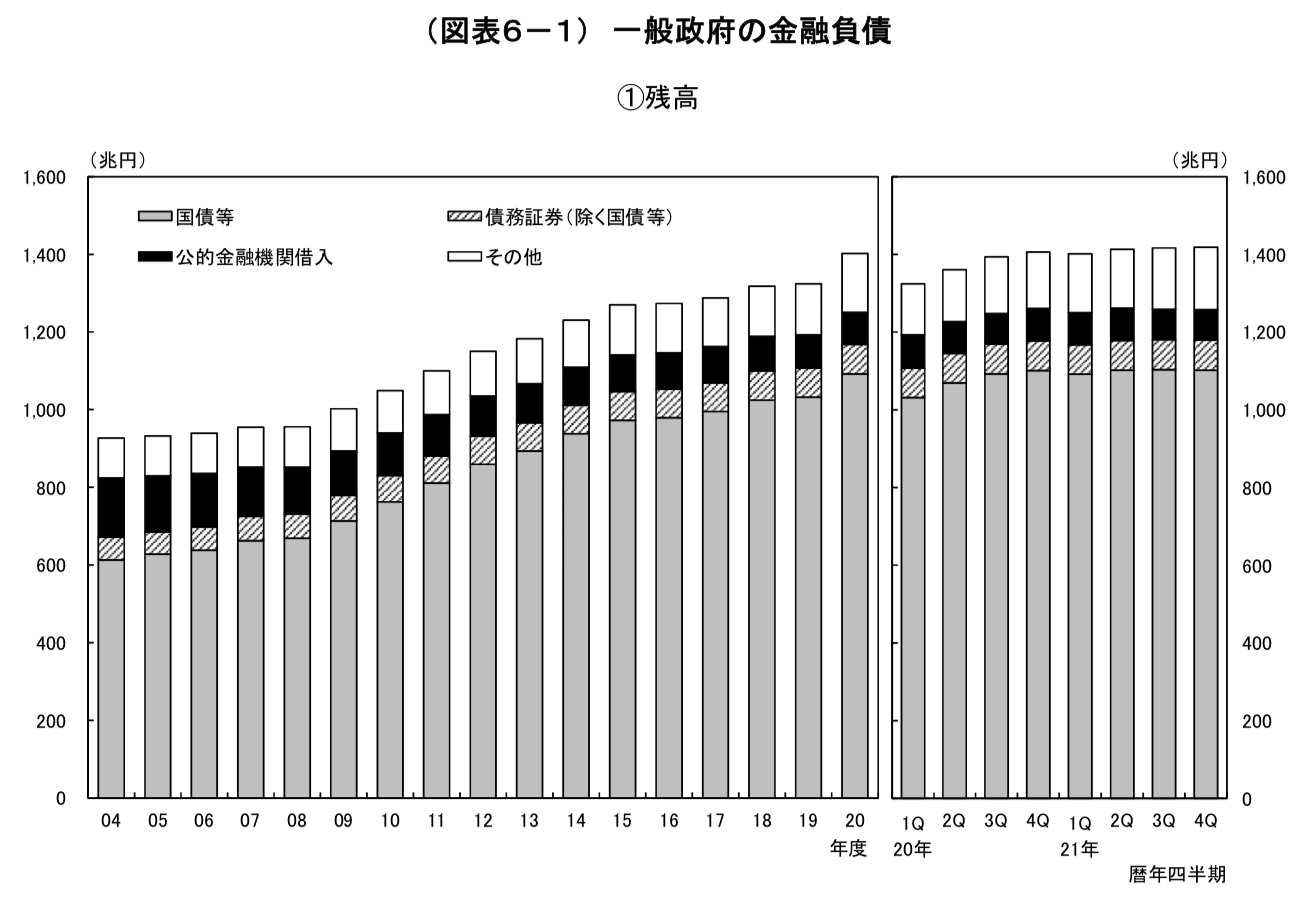

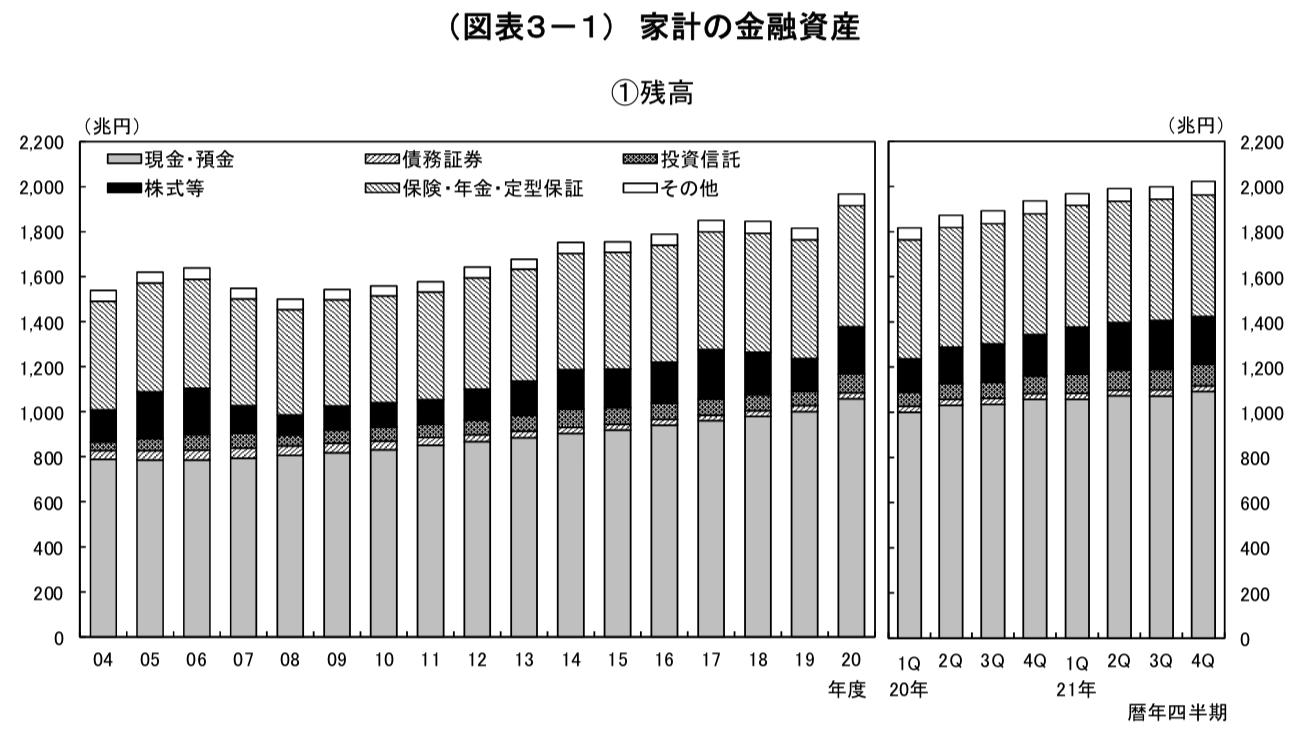

以下日銀が発表している統計をご覧頂きたいのですが、上が政府債務の伸びで下が家計資産の伸びになります。

【政府債務の伸び】

【家計資産の伸び】

明らかに政府債務の伸びが顕著ですよね。

さらに伸びのペースが早まることを考えると、5年~10年の間に危なくなってくることが見込まれます。

借金をいつまででも増やし続けることが出来るのであれば、こんな便利なことはありません。

借金はいつか国民がインフレという痛みを伴って返済することになるのです。

その際に一番被害を被るのは皆さん富裕層であるということは念頭においてください。

資産を守り育てる投資先とは?

先程申し上げた話を借金が増加した日本国において日本円の価値が激減することによって起きる悪性のインフレです。

つまり資産を日本円建の資産だけに集中していては大きな被害を被ることになります。

そのため、外貨建の資産を持つ必要があるのですが、ただ外貨を持っているだけでは芸がありません。

新興国の株式を保有することによって、資産を守りながら更に資産を増やすことが出来るようになります。

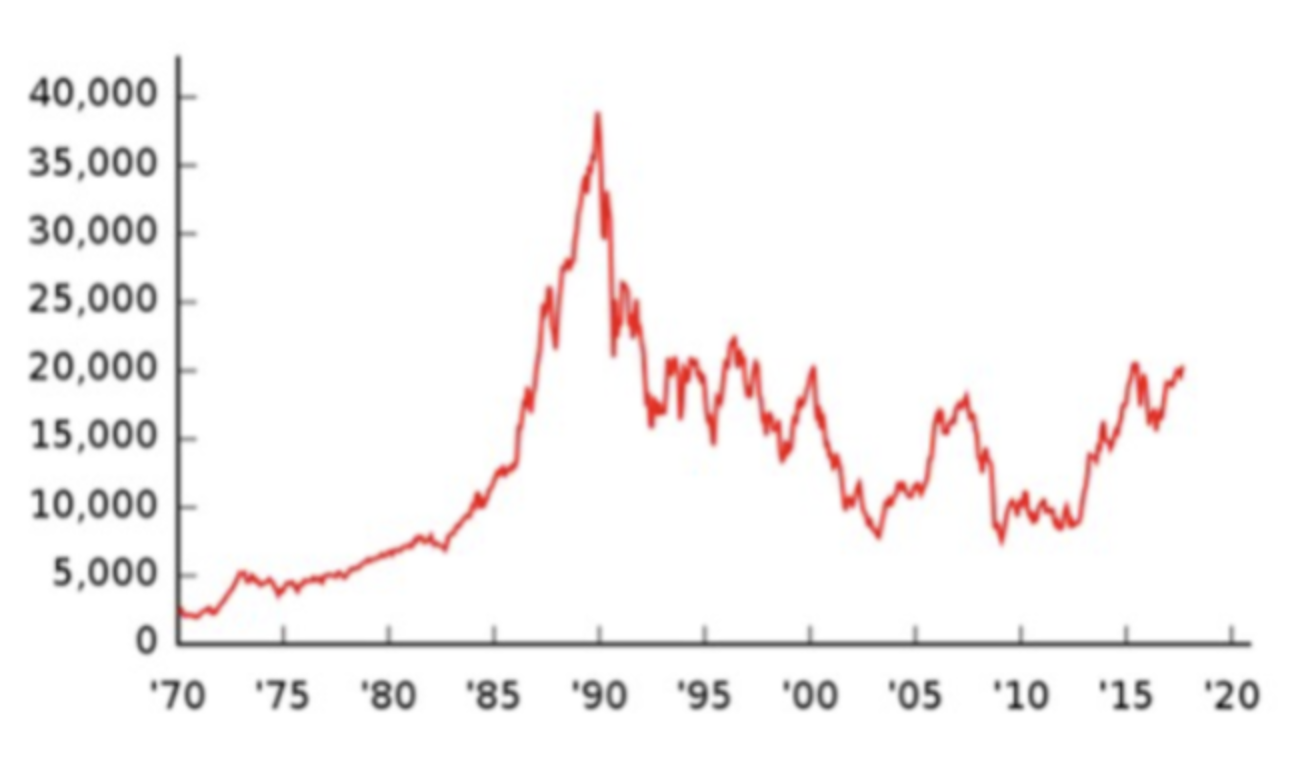

我らが日本も新興国であった戦後の時代には株式市場が実に200倍に成長していきました。

以下は1970年からの日経平均の動きです。すさまじい上昇率ですよね。

株式市場は当然経済規模の拡大に伴って上昇していきます。

本当に魅力的な新興国に投資出来れば、大きく資産を増やすことが出来るでしょう。

おすすめの投資法

個別株投資はリスクが高いので、ETF、ヘッジファンドが選択肢になってくるかと思います。特に大きな資産は分散が必要です。

例えばヘッジファンドは私募ファンドとなるため、証券界者から購入することはできず、直接ファンドの方とあって話を聞いて投資判断を行う必要があります。

寧ろ大切な資産を預け入れるからこそ、直接話を聞く必要性があると考えてみます。以下のポイントを外さないよう、情報を集めていきましょう。

- 過去からの実績

- ファンドマネージャーの経歴

- 詳しい運用手法

- 最低出資金額

以下で詳しくお伝えしていますので参考にしていただければと思います。