貯金5000万円といえば相当な金額です。アッパーマス層を超えて準富裕層という水準になります。

ここまで来れば富裕層の基準である1億円が十分射程圏内です。

関連

資産運用を行い少しでも増やしていきたいけど、投資の経験もないし、下手に投資して資産を減らすのは怖い。

今回はそんな方に向け以下の点をお伝えしていきたいと思います。

今回の内容

- 資産5000万円を保有する世帯が日本の中でどのような立ち位置にいるのか?

- 精神的余裕を持った老後のリタイア生活を送るために必要な金額は?

- リスクをおさえながら年率で5%〜10%程度を狙いたい場合の運用手法とは?

貯金5000万円以上を保有する30代から40代世帯の比率や割合は?

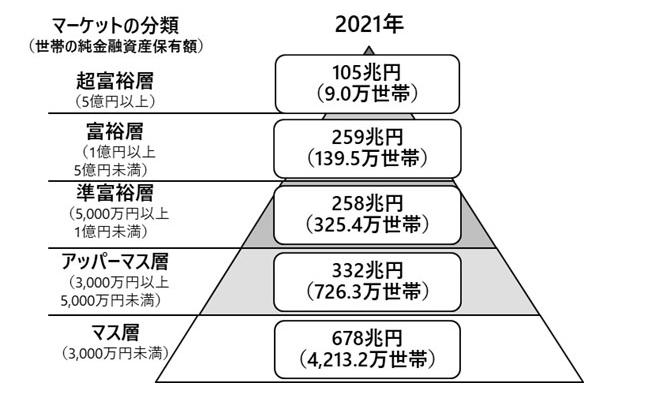

以下の通り、資産が5000万円を超えてくると日本では準富裕層といえる水準になってきます。多くの人が富裕層を目指して資産運用を本格的に実行している層だと考えます。

参照:野村総研

上記のデータだと5000万円以上の資産を保有する順富裕層以上の世帯数は5413万世帯のうち473万世帯と全体の8%となります。

しかし、純富裕層以上の資産を保有する世帯は60歳以上に偏在していることが想定されます。

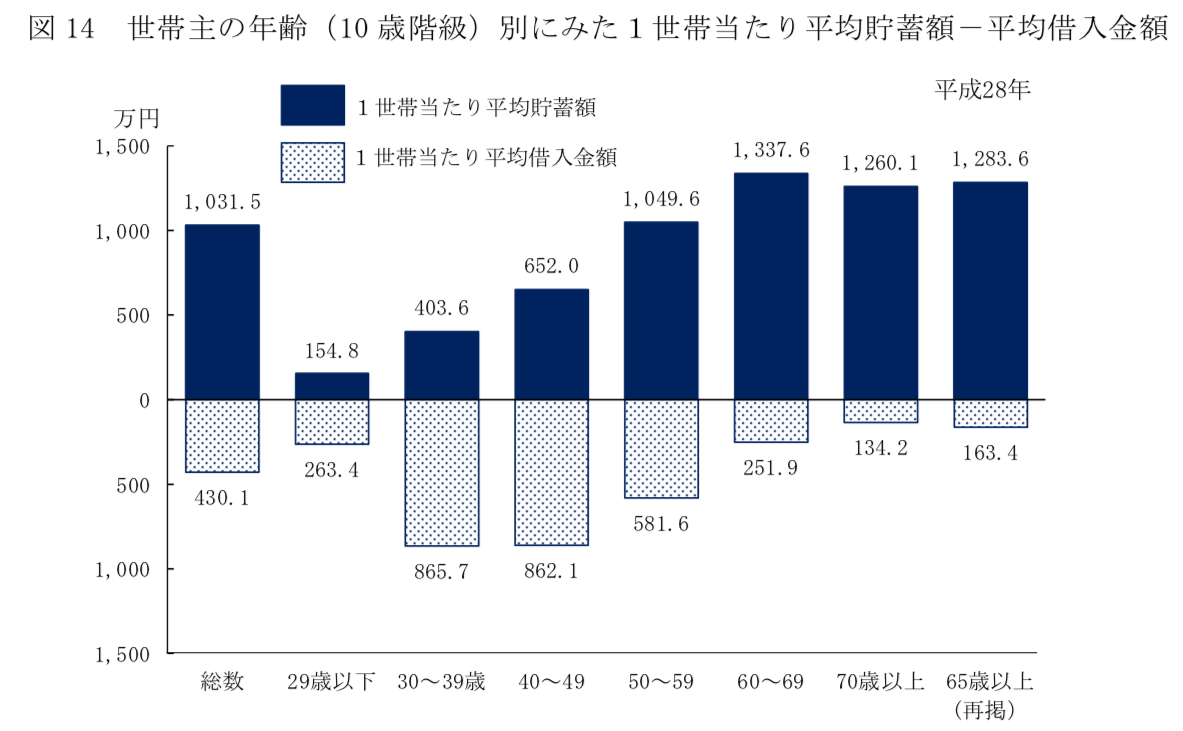

実際、以下のとおり資産は60歳以上に偏っていますからね。定年退職の時に退職金を一括で受け取れるのが大きいですね。

| 年代 | 平均貯蓄金額① | 平均借金額② | 純貯蓄額(①-②) |

| 29歳以下 | 154万8千円 | 263万4千円 | ▲108万6千円 |

| 30~39歳 | 404万1千円 | 865万7千円 | ▲461万6千円 |

| 40~49歳 | 652万7千円 | 862万1千円 | ▲209万4千円 |

| 50~59歳 | 1,051万2千円 | 581万6千円 | 469万6千円 |

| 60~69歳 | 1,339万4千円 | 251万9千円 | 1087万5千円 |

| 70歳以上 | 1,263万5千円 | 134万2千円 | 1129万円3千円 |

出典:国民生活基礎調査[各種世帯の所得等の状況](厚生労働省)

では30代や40代という現役世代で純富裕層となっている世代の比率はどれほどでしょうか?

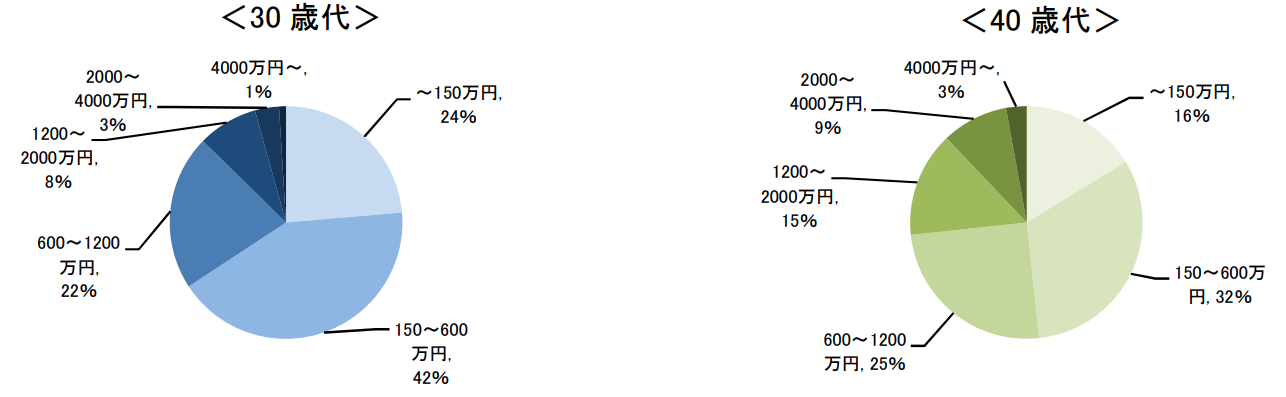

以下は金融庁が発表している30代と40代の資産分布です。

| 30歳代 | 40歳代 | |

| 〜150万円 | 24% | 16% |

| 150〜600万円 | 42% | 32% |

| 600〜1200万円 | 22% | 25% |

| 1200〜2000万円 | 8% | 15% |

| 2000〜4000万円 | 3% | 9% |

| 4000万円〜 | 1% | 3% |

| 5000万円以上(推定) | 0.5% | 1.5% |

4000万円以上というデータしかありませんが、5000万円以上となると30代で0.5%、40代で1.5%程度となることが推察されます。

かなり上位であると自信をもってよい水準ですね。

老後の精神的余裕のあるリタイアに向けた資産運用の必要性!

夫婦で老後の生活に必要な金額

例えば、あなたが60歳だとします。人によるとは思うのですが私は余裕のある生活を寿命である85歳まで生活することを考えると約1億円は必要であると考えております。

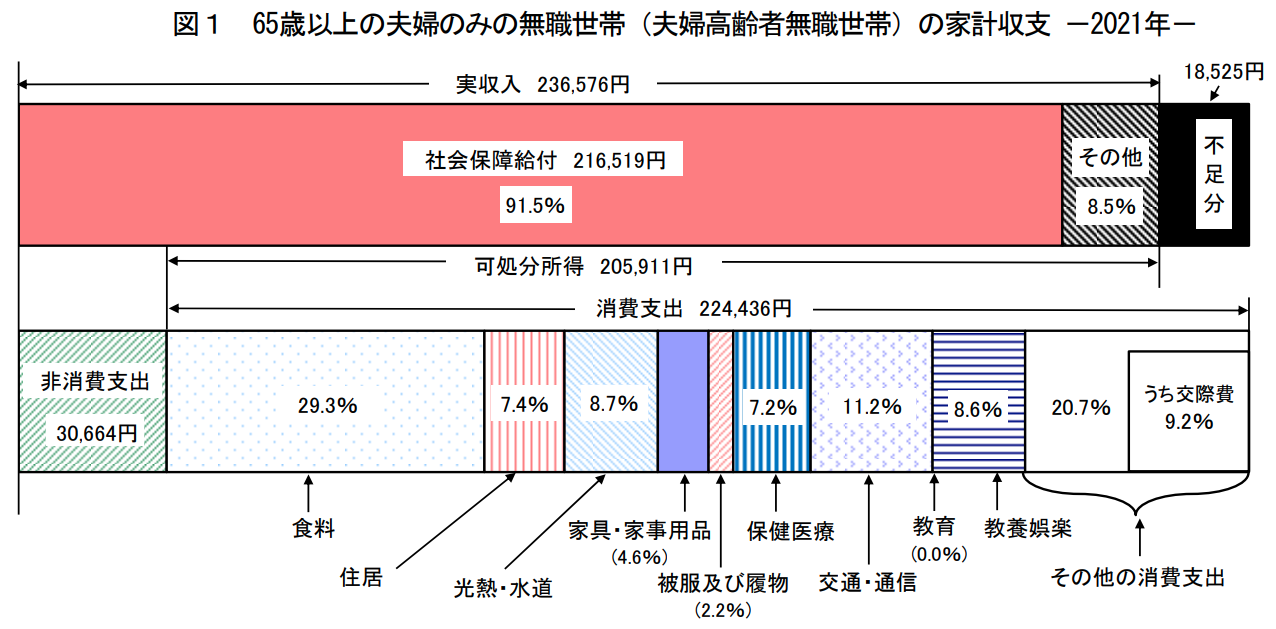

算出の根拠を示していきます。以下は総務省が発表した高齢無職世帯の収支となります。

支出から収入である年金等を差し引いた不足金は月々5.5万円となります。しかし、上記の算定には甘さがあります。

それぞれの金額を表にすると以下となります。

| 実収入 | 236,576円 |

| 非消費支出 (保険料・税金等) |

30,664円 |

| 食料 | 53,640円 |

| 住居 | 16,608円 |

| 水道光熱費 | 19,526円 |

| 家具・家事用品 | 10,324円 |

| 被服費 | 4,938円 |

| 保険医療 | 16,159円 |

| 交通・通信 | 25,137円 |

| 教養娯楽費 | 19,301円 |

| その他(交際費含む) | 46,458円 |

| 差引 | 18,525円 |

住宅費が1万6000円というのは都心では非常に厳しいです。更に食費や交際費も豊かな老後を送るという観点では物足りないですね。

住宅費で10万円を付け加え、交際費と食費で8万円を追加すると、月間の不足金額は20万円となります。

(子供が独り立ちし、夫婦二人で100歳まで生きた場合を想定しています。)

月20万円 × 12カ月 × 40年間 = 1.0億円 となります。

また、年金も今後年金制度が現在の水準を維持することが難しい状況となっています。

やはり、少しでも運用をすることで資産を増やしておいた方がいいでしょう。

また折角の余生を残り資金を気にしながら、ひもじく生きていくのも勿体ないことです。

気持ちに余裕を持つためにも資産運用を行って少しでも資産を殖やしていく必要はあるといえるでしょう。

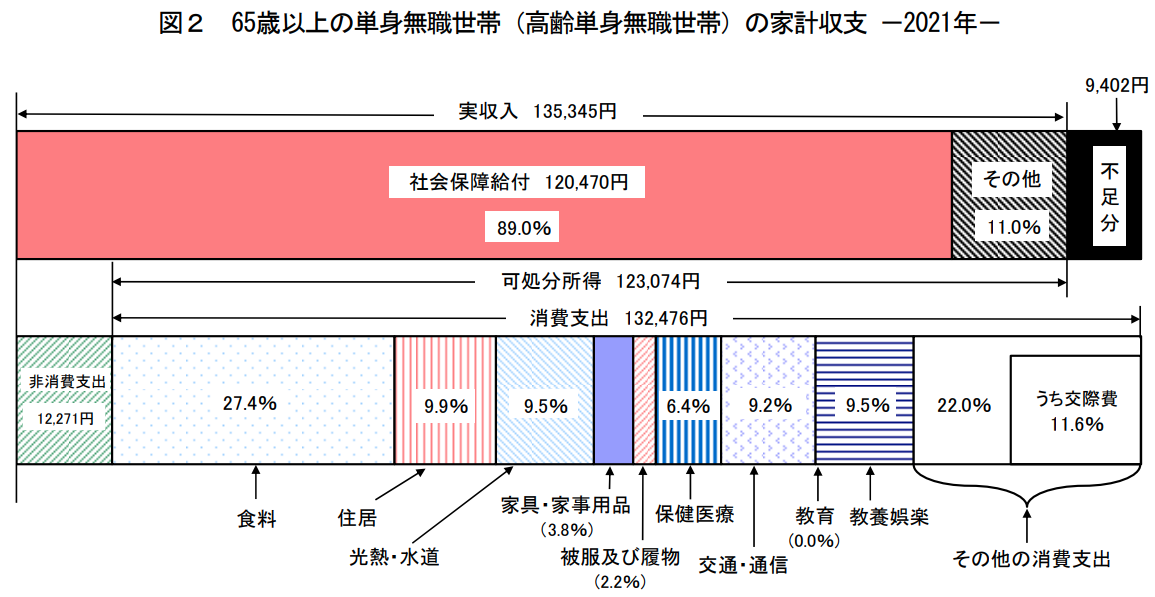

貯金5000万円あったら独身であれば裕福な老後リタイアは可能?

上記は夫婦の場合です。独身の場合についても検証していきたいと思います。

| 実収入 | 135,345 |

| 非消費支出(保険料・税金等) | 12,271 |

| 食料 | 36,298 |

| 住居 | 13,115 |

| 水道光熱費 | 12,585 |

| 家具・家事用品 | 5,034 |

| 被服費 | 2,914 |

| 保険医療 | 8,478 |

| 交通・通信 | 12,188 |

| 教養娯楽費 | 12,585 |

| その他(交際費含む) | 29,277 |

| 差引 | -9,402 |

毎月約1万円が不足しています。ただ、同じく都会で過ごす場合は1人暮らしであっても10万円は考えておきたいです。

更に、交際費も老後楽しむことを考えると5万円は欲しいですね。これらを加味すると月間の不足費は約12万円になります。

すると老後の40年間での不足金は以下となります。

月12万円 × 12カ月 × 40年間 = 5760万円

5000万円を取り崩すだけでは若干足りないですね。しかも、以下で説明するインフレを加味すると全然足りないということがご理解いただけるかと思います。

見逃せないインフレの脅威

さて、更に私達日本人は経験がないですが、世界でインフレが発生していないのは日本だけです。今後人手不足が深刻化する中、

海外からの輸入物価の上昇や賃金上昇圧力が高まり徐々に2%近辺のインフレが発生していくことが見込まれます。

実際、2024年現在、世界的なインフレの煽りをうけエネルギーや食品を海外からの輸入に頼っている日本でもインフレが発生しています。

4%以上のインフレ率となり、今後も円安が続く限りは輸入物価経由のインフレが常態化すると思われます。

4%といえば非常に小さいように思われますが、10年後には約35%資産が減価する計算となります。つまり、今保有している5000万円の価値が4000万円になってしまいます。

平均寿命の85歳時点では65%資産が減価し、今保有している5000万円の資産価値が1750万円の価値しか持たない資産となってしまいます。

今ご年配の方々は若い時年々モノの価格が上がっていったことを思い出していただければと思います。

重要なのは、現在保有している資産が、そのままの価値を維持するという保証は何もないということです。5000万円という資産はある程度纏まった金額ではありますが、老後の生活を安心なものとする為にも資産運用は必要な金額であるといえるでしょう。

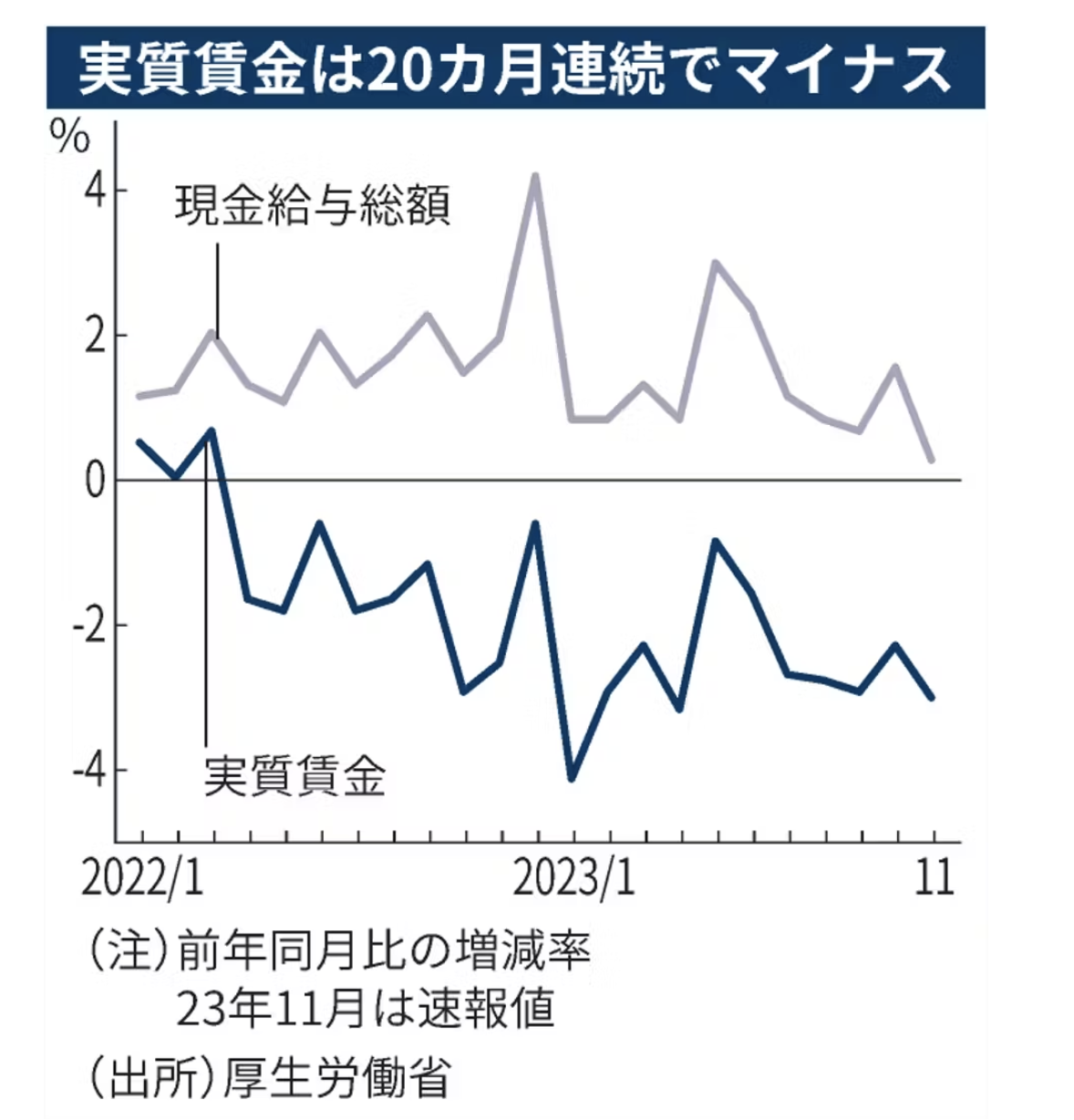

実質賃金(インフレを加味した給与)も日本のみが上がっておらず、運用しなければ本当に、あっという間に生活が厳しくなる時代が来てしまいましたね・・・。

23年11月の実質賃金3.0%減 20カ月連続でマイナス

資金5000万円を運用する際に狙うべきリターンは年率5%-10%

さて重要なのは、この5000万円という資産を、減らすリスクを最小限にしつつ、派手でなくとも安定的な利回りを毎年上げ続けることとなります。

年率50%とか、2年で倍になります!といった甘い投資文句に乗っかったりしてはいけません。

大切なのは、年5%以上の運用利回りを安定して上げ続けることです。30%、40%といったリターンを狙うと、いかなる手法であっても確実にリスクがつきまとうのです。

5000万円といった金額に関して長期的な運用を考えた場合に最も適正だと思われる利回りは5%〜10%程度です。

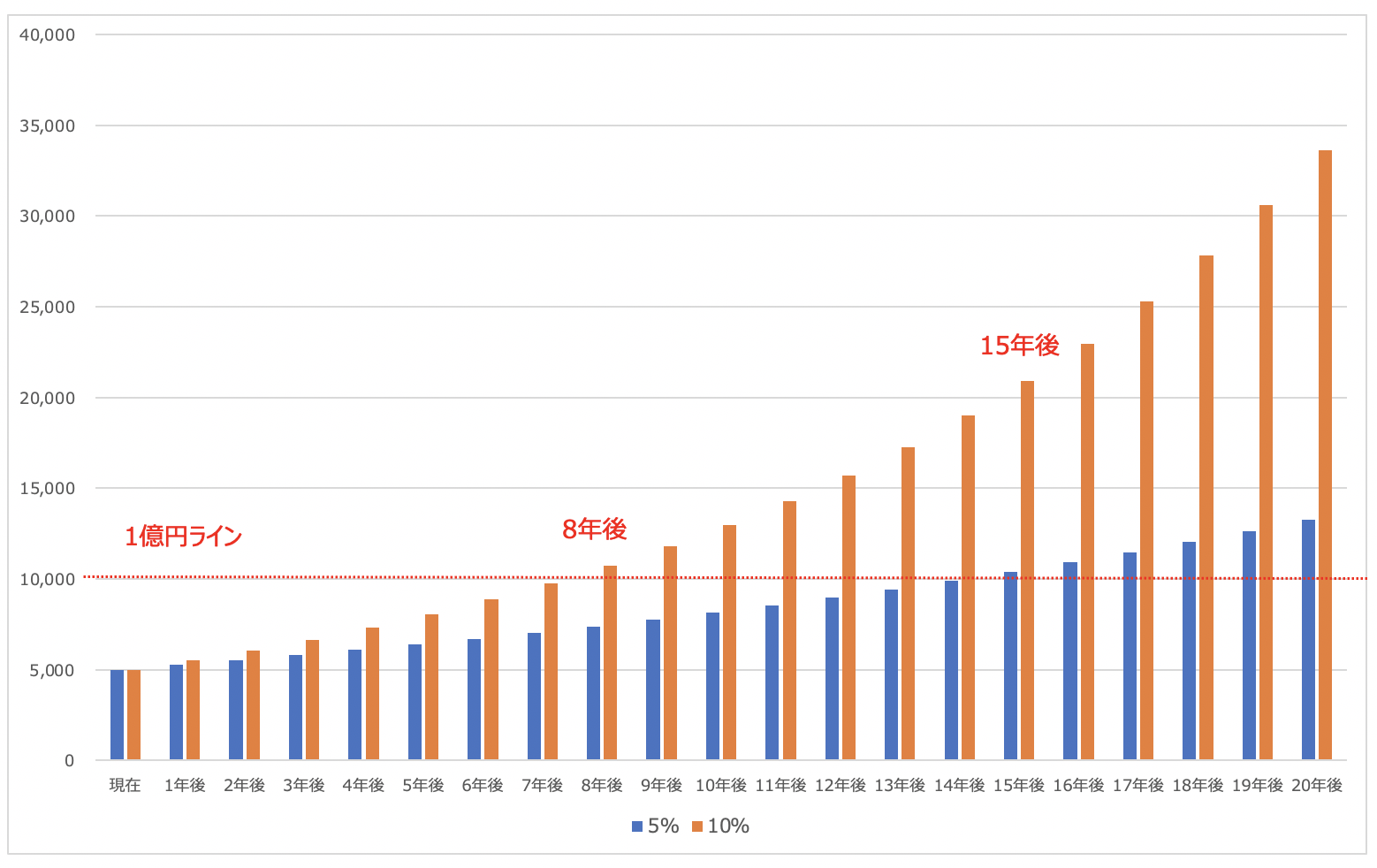

以下は5000万円を5%と1億円で運用した場合の資産推移です。複利とは侮れないものですね。

10%で運用した場合は8年後に、5%で運用した場合は15年後に1億円を達成します。

| 資産推移 | |

| 現在 | 5000 |

| 1年後 | 5250 |

| 2年後 | 5513 |

| 3年後 | 5788 |

| 4年後 | 6078 |

| 5年後 | 6381 |

| 6年後 | 6700 |

| 7年後 | 7036 |

| 8年後 | 7387 |

| 9年後 | 7757 |

| 10年後 | 8144 |

| 11年後 | 8552 |

| 12年後 | 8979 |

| 13年後 | 9428 |

| 14年後 | 9900 |

| 15年後 | 10395 |

| 16年後 | 10914 |

| 17年後 | 11460 |

| 18年後 | 12033 |

| 19年後 | 12635 |

| 20年後 | 13266 |

年率20%以上を安定的に目指すのはなかなか難しいですが、5%〜10%であれば無理なく安定的に達成することが可能です。

その方法についてどのような投資手法がいいのか、そしてどのように投資するのが良いのかということを説明していきます。

安全に5000万円という大きな資産を増やすための投資先とは?

自分で運用するか?人に任せるか?

さて、次に考えるべき大きな分かれ道はここです。

5,000万円を運用するに当たり、自ら色々な個別銘柄(株式や債券)を選んでいくのか?

もしくは手数料を払って運用のプロに委託するのか?

結論としては、まとまった金額は絶対にプロに任せた方がいいです。

私自身は、これまでの仕事柄ある程度株や経済事情について知識がありますが、それでも自らの資産の大半は運用のプロに委託しています。

プロに任せた方が良い理由は、単純に我々のような個人投資家が浅い知識のもとで個別銘柄を選んでしまうと長期的には負ける可能性が非常に高いからです。

きちんとした企業分析を行い、手数料を貰って投資自体をビジネスとして展開している組織には絶対に勝てません。

これは歴史が何度も証明している事実です。

逆に、浅い知識でうかつに投資してしまう個人投資家が存在するからこそ、そこの歪みをつくことの出来る投資ファンドの存在価値があるとすら言えます。

→ 個別株投資は難しい!?株式投資において絶対儲かる・確実に勝つための「必勝法」を理論的に模索する!

サラリーマンが二流週刊誌の情報を元に片手間に株を買ってしまうからこそ、株式マーケットにプロが介入する余地が生まれるのです。

投資信託が全く信用できない理由

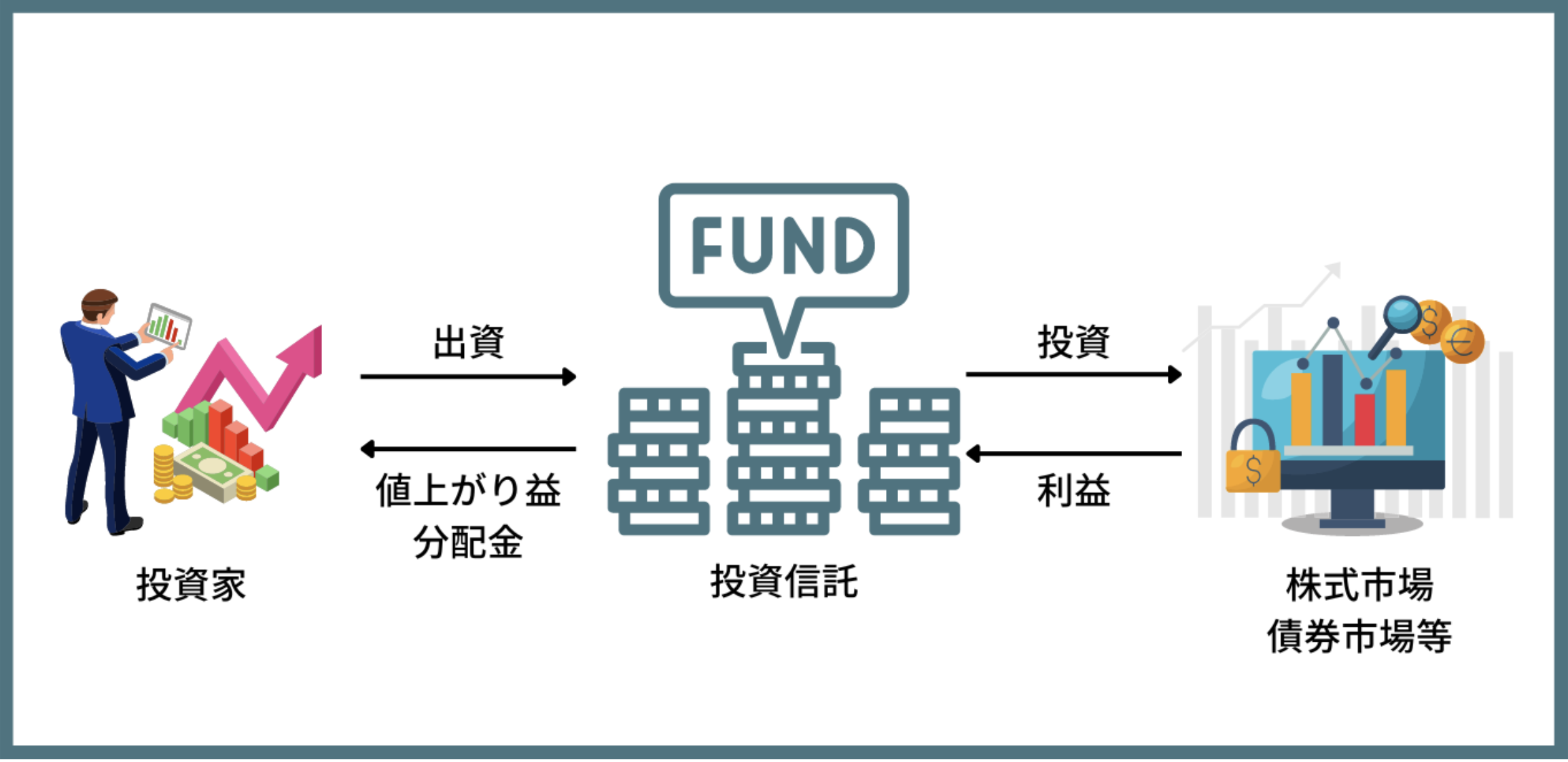

さて運用を任せる、となった場合に多くの日本人が一番最初に思浮かべるのは「投資信託」だと思います。

世界広しとは言え、日本ほど投資信託が流行っている国はそうそうないでしょう。

ですが、この投資信託を持つことでは、運用をプロに任せていることには全くなりません。

日本には6,000本を越える投資信託が量産されていますが、これらの実態は「色々な株式を適当に束ねただけ」です。

実際のところ、ほとんどの投資信託が儲かっていません。

どの投資信託が儲かるかを判断しないといけないフェーズが入る時点で、個人でどこかの株に投資しているのと全く変わらない構造になっているわけです。

因みに上場企業の数よりも投資信託の数の方が多いのですから笑ってしまいます。

日本人の資産運用のレベルが上がらない非常に大きなポイントはこの投資信託大国であることが原因としてあります。

これは個人的にも非常に問題視している点なのですが、書きたいことが多くあるますので長くなってしまいます。

手短にパフォーマンスだけでも見ていただければ問題点が浮き彫りになります。

投資信託と一言にいっても日経平均やS&P500指数などのインデックスに連動するように設計されているインデックス投信と、インデックスに対してプラスのリターンを目指すアクティブ投信があります。

日本で主に販売されているのはアクティブ投信です。手数料が高く金融機関が儲かる仕組みになっているからです。

→ アクティブ運用型投資信託とパッシブ(=インデックス)運用型投資信託のどちらが優れている?リターンに加えシャープレシオや手数料水準から徹底比較!

手数料が高くてもリターンが高ければ問題ありません。しかし、残念なことに以下の通りアクティブ投信の方が全てのカテゴリーで低いリターンとなってしまっています。

| 5年累積リターン | 年率リターン | |

| 全ファンド (パッシブ) |

22.60% | 4.16% |

| 全ファンド (アクティブ) |

9.70% | 1.87% |

| 国内株式 (パッシブ) |

40.00% | 6.96% |

| 国内株式 (アクティブ) |

30.90% | 5.53% |

| 先進国株式 (パッシブ) |

37.00% | 6.49% |

| 先進国株式 (アクティブ) |

12.00% | 2.29% |

| 新興国株式 (パッシブ) |

15.20% | 2.87% |

| 新興国株式 (アクティブ) |

12.80% | 2.43% |

| グローバル株式 (パッシブ) |

32.60% | 5.80% |

| グローバル株式 (アクティブ) |

8.20% | 1.58% |

投資信託があくまで手数料収入を得るためのビジネスになっているという実態があるのです。金融庁も問題視して何度も指摘していますが、未だ改善はなされていません。

そのほかの点については以下記事で纏めていますので、参考にしていただければと思います。

→ 投資信託で大損するリスクは把握できているか?手数料よりも深刻なパフォーマンス(利回り)の悪さに焦点。〜投信営業マンの嘘を暴く〜

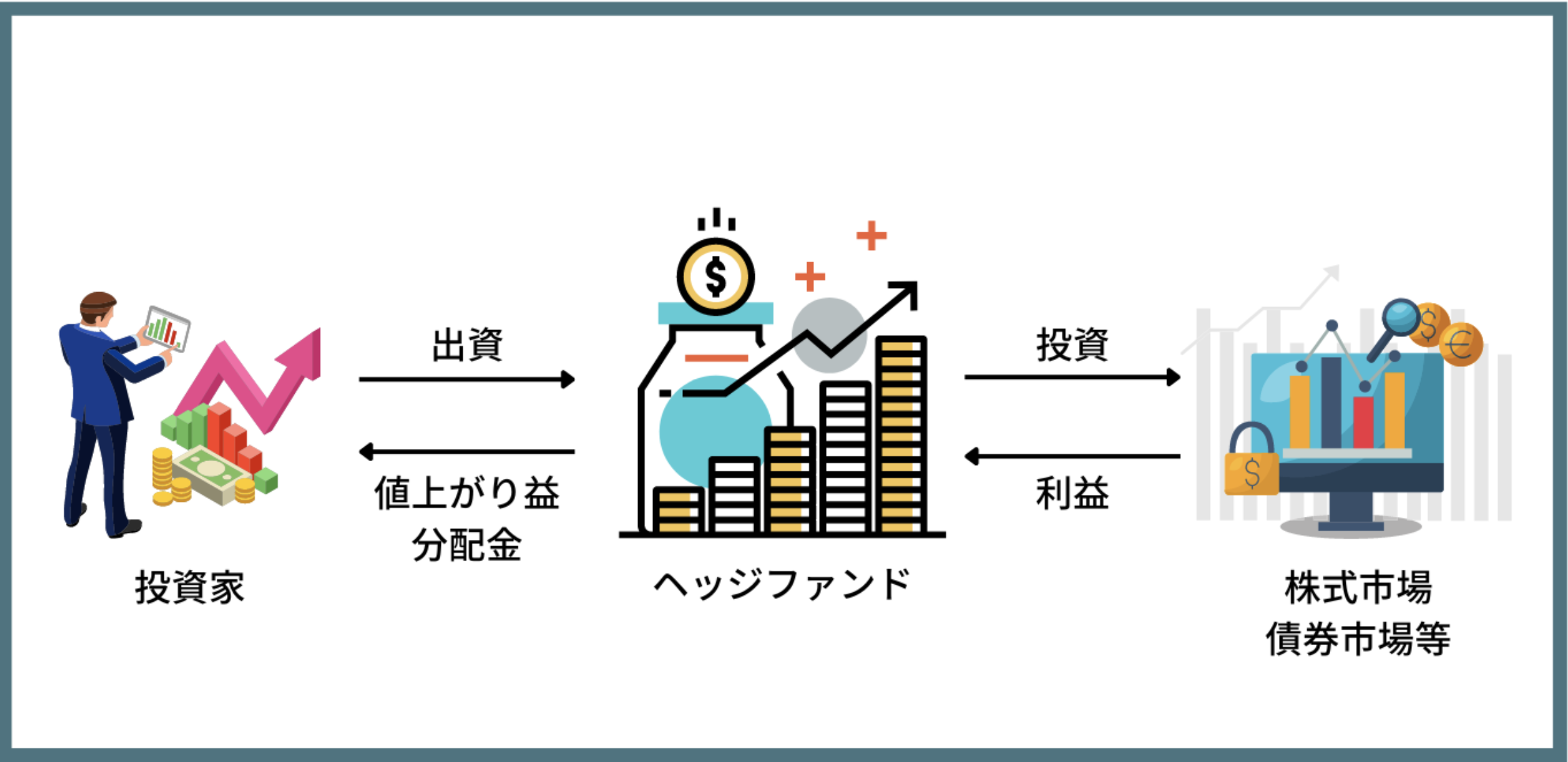

ヘッジファンドという選択肢

さて、ではどのような先に預け入れればプロに任せたと言えるのかという本題に移りたいと思います。

結論からいうと一部の独立系ファンド(ひふみ投信やさわかみ投信など)と私募のヘッジファンドでしょう。

ちなみに過去に高いリターンで評判を博した「ひふみ投信」ですが近年は規模が大きくなり日経平均にすら劣った成績になってしまっています。

→ {ひふみ投信}大型株中心PFになり時代は終わった?やめたほうがいい?暴落を幾度となく経験し不調にあえぐ評判ファンドシリーズの今後の見通しを含めて徹底評価。

特に、5000万円といった大きな額をプロに任せようと思った場合には、ヘッジファンドというのは非常に良い選択肢となります。

まずヘッジファンドの何が圧倒的に違うのかと言えば、高いリターンと安全性です。

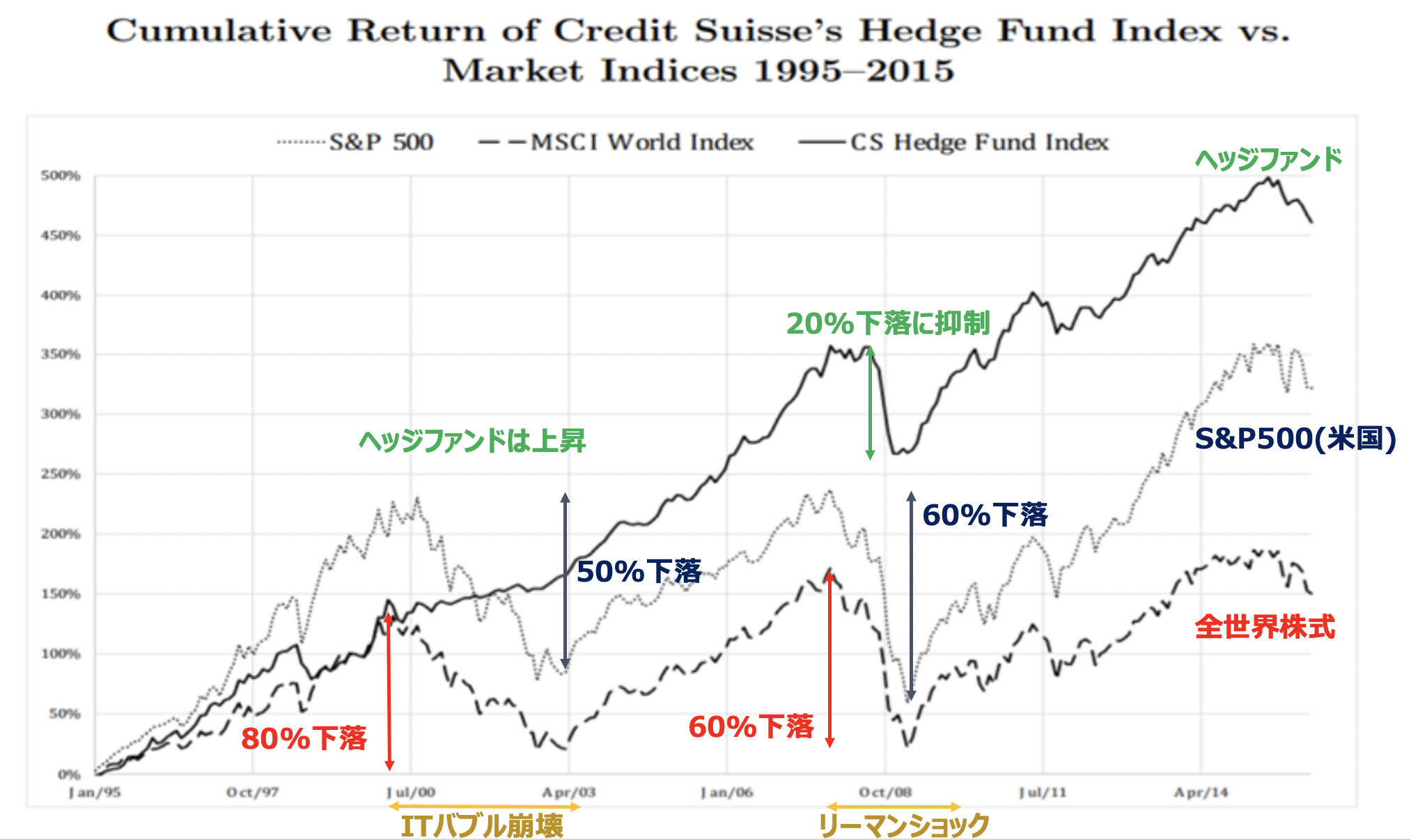

以下をご覧いただければ分かると思いますが、ヘッジファンドは市場の暴落局面を回避しながら株式市場よりも高いリターンを出し続けています。

さきほどアクティブ投信はインデックス投信以下の成績とお伝えしましたが、ヘッジファンドはしっかりとインデックス以上の成績を残しています。

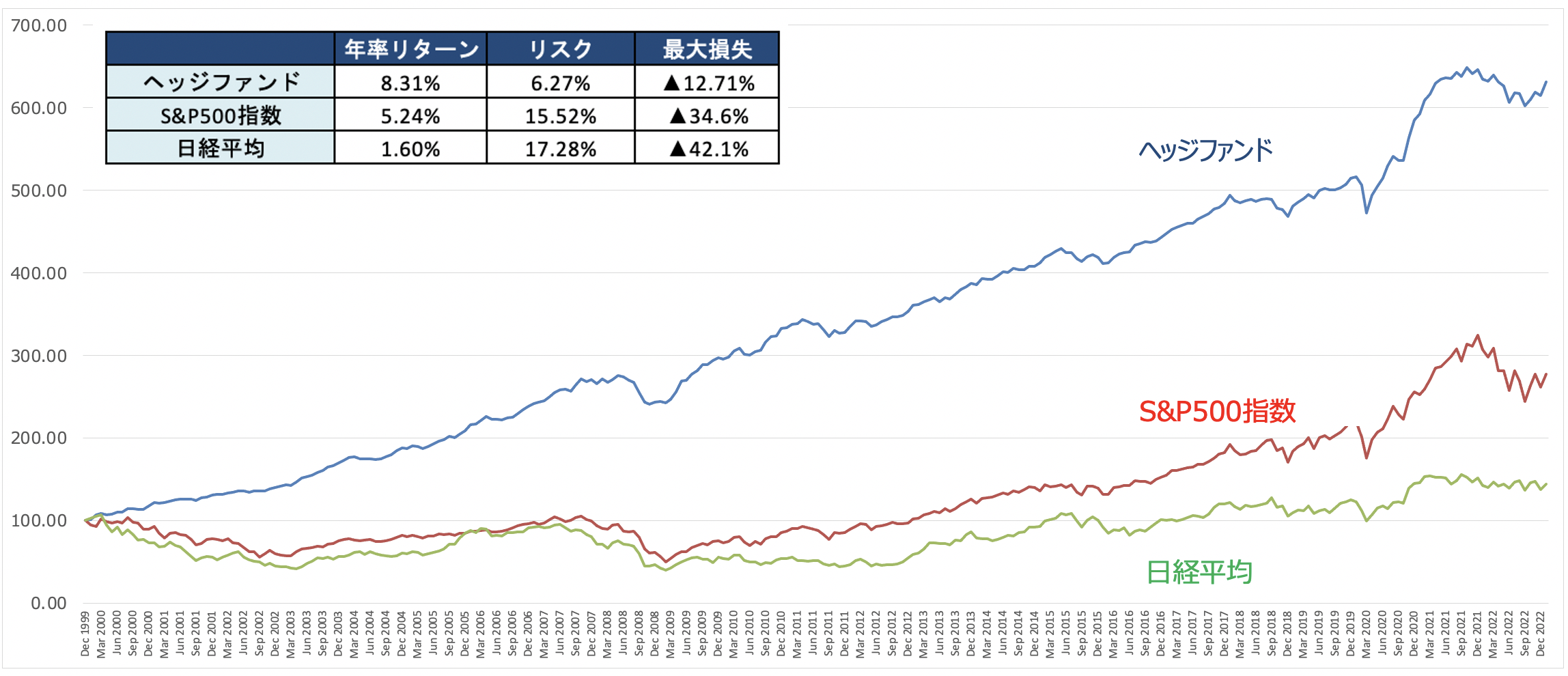

上記は2014年までのデータですが、2023年の最新までをプロットしたものが以下となります。

圧倒的な安全性を見て取ることができます。リーマンショックが発生しても12%しか下落していないのが素晴らしいですね。

普通の株式やインデックスに投資をしていると資産が半分になることも多々あります。折角、苦労して蓄えた5000万円が2500万円になってしまったら卒倒してしまいますよね。

あくまで安全性を重視しながらも、しっかりとリターンをあげるのがヘッジファンドの特徴です。

そのため、ヘッジファンドはいかなる市場環境でもリターンをあげる絶対収益型のファンドとして欧米の富裕層や年金基金などに幅広く活用されています。

更に運用をしている人間の質の高さが挙げられます。

投資信託はその辺のサラリーマンが名ばかりのファンドマネージャーを務めています。能力も低く、日々運用に関する活動を何もしていません。

一方でヘッジファンドは何かしらの運用で優れた成果を残してきた非常に優秀なファンドマネージャーが運用している場合がほとんどです。

というか優秀でないとお金も集められないし、ヘッジファンドとして成り立ちません。実績のない人間には運用資金が集まりませんからね。

そして、そういった優秀なファンドマネージャーが、高いレベルの責任を持って運用に取り組んでいる点も大切です。

自分たちの資金も投資信託と全くシステムが違い、成功報酬と言って運用が良かった時に会社として徴収する手数料を設けています。

彼らは利回りがよくないとファンドとして儲からない、そして自らの給料も出ないという状況にあるため必至に運用をしています。

さらに、ファンドの構成員が自らの資金を自社のファンドにて運用している点も信頼がおけます。これは投資信託では有り得ないことです。

ただ、運用としては申し分ないのですがヘッジファンドというのはそう簡単に預け入れることの出来る組織ではありません。

預け入れるにあたって、最低預け入れ金額というハードルが存在するからです。

たいていのファンドは1,000万円以上(場合によっては5,000万円以上や、1億円以上)といった最低投資金額を儲けています。

逆に言えば、そこをクリアできる金額をもっているというのは運用に当たり大きなアドバンテージになるのです。

ヘッジファンドについては、あまり多くの情報が出ていませんので、管理人が実際に投資の主軸としている、おすすめのファンドをまとめていますので参考にしてみて下さい。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

どのような戦略のヘッジファンドに資金を預け入れるべきなのか?

さて、自ら運用を行うよりも運用のプロ(独立系ファンド、ヘッジファンド)に預け入れた方が良いという点を説明してきました。

ただ、一言に投資ファンドの戦略といっても以下のようなものがあります。

ヘッジファンドの戦略

- ロングショート戦略

- マーケットニュートラル戦略

- イベントドリブン戦略

- バリュー株戦略

- アクティビスト戦略

- プライベートエクイティ戦略

etc

今回紹介するのは私が出資しているバリュー株投資とアクティビスト戦略を組み合わせたヘッジファンドです。

この運用手法を採用しているファンドは安定的な利回りを得たいという場合におすすめ度が高いです。

一体彼らがどんなことをしているのか、解説していきたいと思います。

少し専門的な話も含まれますが「プロの投資家の人達は、日々こんなことを考えているんだなー」という参考にして頂ければと思います。

バリュー株投資とは?

損失は出したくないけど、一定以上の利回りを追求したい。そんな守備的な考えにおける王道の投資手法がバリュー投資となります。

バリュー株投資は投資の王様バフェット氏の師であるベンジャミン・グレアム氏によって提唱された手法で100年以上たった現在でも、

主要な投資手法として色褪せずに有効な手法として輝いています。

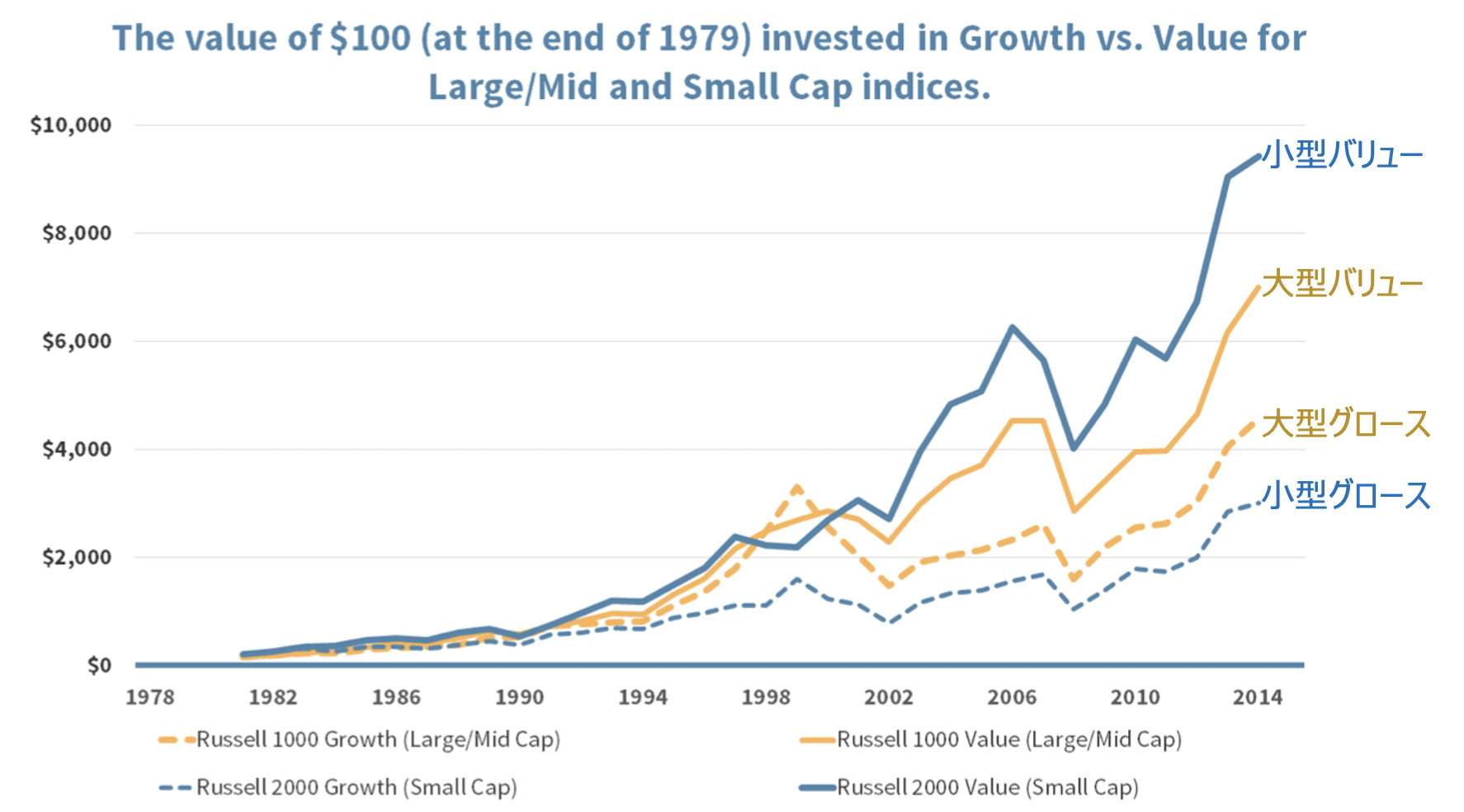

実際に以下の図を見て下さい。成績は以下の順になっています。

小型バリュー株 > 大型バリュー株 > 大型グロース株 > 小型グロース株

→ グロース株(成長株)投資とバリュー株(割安株)投資の違いをわかりやすく解説!

ご覧の通り、バリュー株投資は長期に亘って、グロース株投資や、市場平均に対して優秀な成績をおさめております。

バリュー投資は財務諸表を詳細に分析し、適正価格から圧倒的に割安な株式を見つけ出投資する手法です。

よくPBRやPERといった指標が低ければ割安であると言われます。

しかし、真のバリュー株投資は、そこから更に一歩前進して、その企業の資産は本当に正当に評価されているのかということまで精査して割安かどうかを判断していきます。

スーパーで、5割引で売られている総菜が、そこから更に5割引になる可能性が低いように、既にバーゲンセールで売られている株価が更に値下りする可能性も低いというのは感覚的にも理解いただけるかと思います。

バリュー株投資の理論については以下の記事を参照してください。

→ ベンジャミン・グレアムの『ネットネット株投資』をわかりやすく解説!本格的バリュー株投資とは?

バリュー株投資と相性の良いアクティビスト戦略(物言う株主)

さて、このバリュー投資という手法ですが、これは形だけで良いのであれば個人の投資家でも真似ごとをするのは可能です。

ですが、これを素人がやるのとプロがやるのとでは天と地ほど利回りに差がでます。

要因の一つは、分析の量と精度です。個人投資家が割安かどうかを分析すると言っても、せいぜい有名企業の情報を取り寄せて、そこから計算するくらいの活動が限界でしょう。

しかし、ヘッジファンドのようなプロの投資家は、東証一部のみならず、様々な地方の取引所に上場している銘柄も詳細に分析します。

こういったニッチな場所に、お宝のような割安銘柄が眠っているのです。

日本には3000社を越える上場企業があるので、これらを全て個人でカバーしきるのは、現実的に不可能なのです。

また、要因の2つ目としてヘッジファンドだからこそできるバリュー投資の勝ち方が挙げられます。

バリュー株投資という手法には一つ欠点があり、それは割安なままずっと放置されるというリスクなのです。

そもそも割安株というのは、下がりにくく上がりにくいという特徴を持っています。

このような銘柄に個人で投資をした場合、いつ上がるのか分からず全く株価が動かずもやもやとした日々を長期間過ごすことになります。

場合によっては万年割安株とおして、ぴくりとも動かず五年経過なんてこともざらにあります。

この為、こういった市場から放置された割安株の株価を能動的に上げたい場合には、ある程度資金規模を有したファンドを通して投資し、株式を大量保有し経営に働きかけるということが必要となります。

経営を改革し、時には自社株買いなどの提言を行い、株価上昇策をうつことにより割安株を適正な価値まで引き上げるという刺激策を行えるからです。

これは、資金の規模が大きいファンドという形態だからこそ実現可能なバリュー投資の手法です。(正確にはアクティビスト投資に分類されますが)

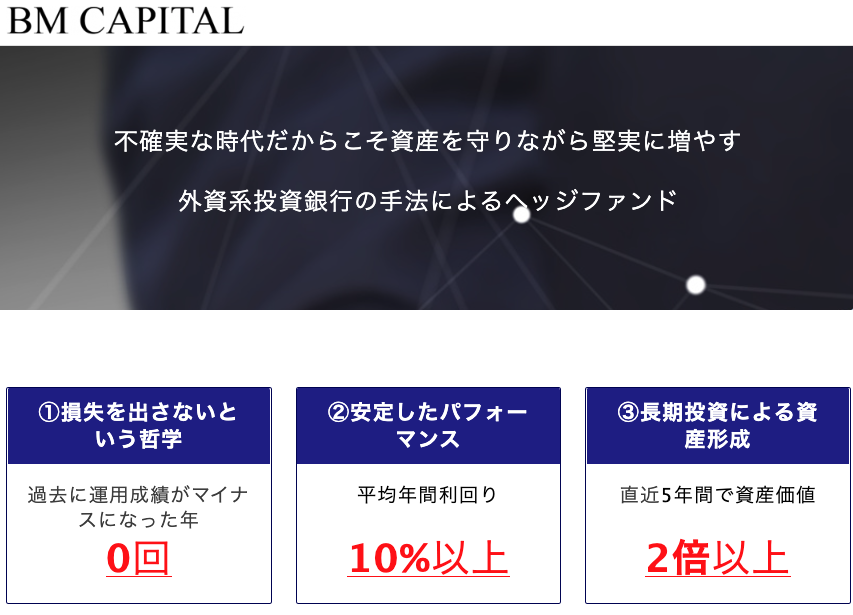

これらの手法は、私の投資しているヘッジファンド(BMキャピタル)が主に採用しているものです。

ファンドの利回りは安定的に10%程度で市場が大きく下がった年も含めてマイナス利回りの年は無しと底堅く推移しています。

BMキャピタルの特徴

- 運用開始後10年間マイナスの年度なし

- 平均年率10%以上で安定したリターン

- 東大卒の外資系金融出身のファンドマネージャーによって運用

- 最低出資額は1000万円と個人投資家も投資が可能

手堅く確実に資産を形成する為の投資先として、最高のパートナーとなっています。

ヘッジファンドは運用戦略に秘匿性が高く直接と言わせて面談(オンライン面談も可能)を受けることで詳細を聞くことができます。

興味のある方は以前の私と同じように話をきいてみると良いでしょう!

>>更に詳しくBMキャピタルについて知りたい方はこちらから。

債券投資の有用性と注意点

さて、次にヘッジファンドから少し離れ、債券への投資を見てみましょう。

利回りは低くなりますが、極端に安定性を更に重視した場合の組み込み先として、管理人はネット証券で購入できる米国債・社債投資をおすすめしています。

組み合わせることで3%程度の利回りを得ることができますが、為替リスクを負うことになります。

2024年4月時点ではドル円は150円近辺と相当な高い水準となっているので、むしろ為替が円高に戻ることによるリスクを考える必要があります。

4%の金利を受け取って、為替差損で20%のマイナスをくらってしまっては意味がないですからね。

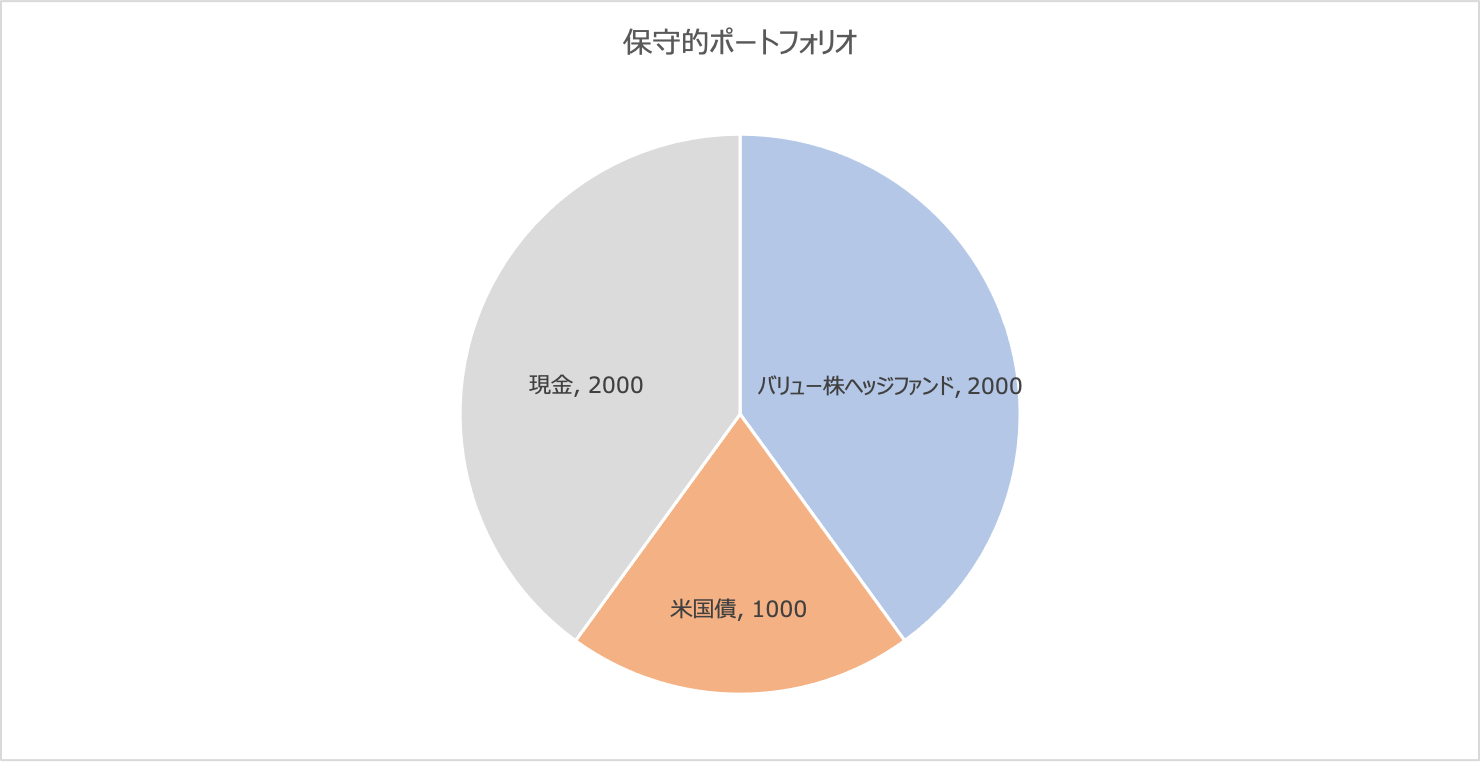

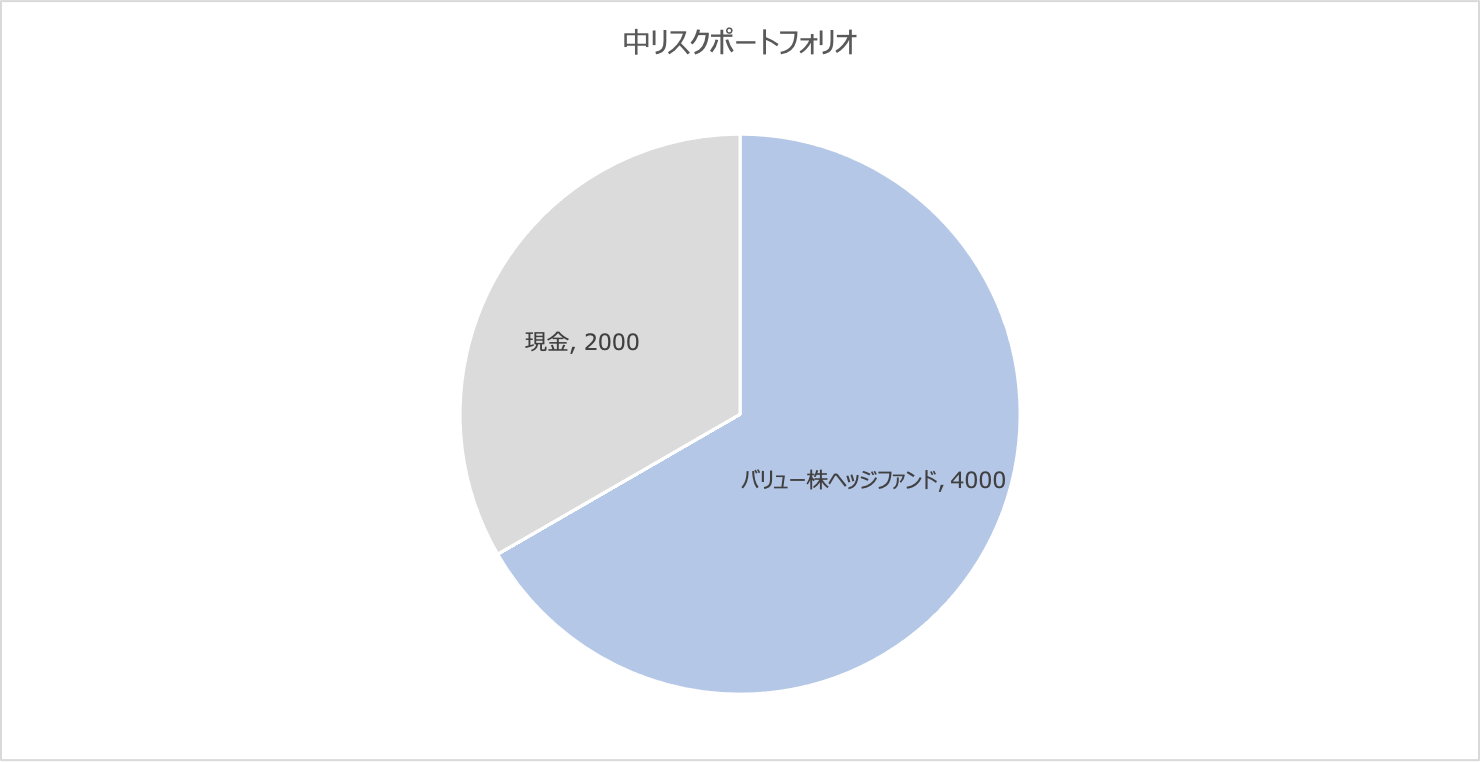

5000万円のおすすめ資産配分(ポートフォリオ)

これまでのことを総合しておすすめのポートフォリオを以下に紹介します。

パターン1:リスクを回避しつつ最低限の利回りを

- バリュー株投資を行っているヘッジファンド 2000万円

- 米国国債・社債への分散投資 1000万円

- 預金のまま放置 2000万円

→ 想定利回り 5% ~ 8%

(想定しうる損失 1% ~2%)

パターン2:そこそこのリスクで良い利回りを

- バリュー株投資を行っているヘッジファンド 4000万円

- 米国国債・社債への分散投資 1000万円

→ 想定利回り 7% – 10 %

(想定しうる損失 2%~ 3%)

分散投資をしなくていいのかと考える方もいらっしゃると思うのですが、そもそもヘッジファンドが分散投資をおこなっております。

そのため更に自らの手で分散投資を行う必要性はありません。

自分のリスク選考度と生活資金との兼ね合いから考えてみてください!

補足:ヘッジファンドへの問い合わせの際の注意点

さて、一点補足ですが、本文の中で紹介しているヘッジファンドですがプライベートファンドである為、通常の個別株や投資信託とは違い、証券会社経由でアクセスすることが出来ません。

このため、自ら能動的に動いて問い合わせ、実体を把握する必要があります。

問い合わせをして、実際にファンドに人と会った時には、以下のようなポイントを確認すると良いでしょう。

面談のポイント

- ファンドマネージャーがどんな人なのか

- 運用手法がどのようなものなのか

- 過去からの運用実績がどうなっているのか

- 最低出資額はいくらなのか

優秀なファンドマネージャーによって、理にかなった投資手法で安定的な利回りを上げ続けているファンドであれば投資を検討する価値は充分あると思います。

また海外のヘッジファンドであれば、最低投資金額が1億円以上というファンドが多いのが実態です。

しかし、日本のヘッジファンドであれば基本的には1000万円、場合によっては数百万円から出資を受け付けているところもあります。

参照:BMキャピタルに出資の問い合わせをする方法とは?関係者を通じての紹介や自ら問い合わせるなど意外と身近な存在のヘッジファンド