投資信託を今回も分析していきます。

本日は「ファンドスミス・グローバル・エクイティ・ファンド」を取り上げていきたいと思います。

2021年末より運用を開始しているファンドですが、非常に若いファンドなのであと最低でも実際の投資をするには5年は待ちたいところです。

本日は、ファンドスミスグローバルエクイティファンドがどのような投信なのか、運用実績はどうなっているのかという点を中心にみていきたいと思います。

ファンドスミス・グローバル・エクイティ・ファンドの特徴

ファンドスミス・グローバル・エクイティ・ファンドはどのようなファンドなのでしょうか?基礎情報を見ていきましょう。

運用はアセットマネジメントOne株式会社(ファンドスミス・インベスト メント・サービシーズ・リミテッド)

アセットマネジメントOne株式会社が運用を行います。

会社名

アセットマネジメントOne株式会社

(英)Asset Management One Co., Ltd.

所在地

〒100-0005 東京都千代田区丸の内1-8-2 鉃鋼ビルディング

資本金

20億円、発行済株式数 40,000株

株主構成

〔経済的持分比率〕

株式会社みずほフィナンシャルグループ 70%

第一生命ホールディングス株式会社 30%

〔議決権保有比率〕

株式会社みずほフィナンシャルグループ 51%

第一生命ホールディングス株式会社 49%

みずほフィナンシャルグループと第一生命の合弁なんですね。

The大手金融機関です。アセットマネジメントOneのOneは「One MIZUHO」のOneでしょうか。アセットマネジメントOneで人気のファンドは以下となります。

関連

などはこのブログでも分析したことがあります。リターンを見る限りはなぜ人気なのか全くわかりません。

実質、運用はファンドスミス・インベスト メント・サービシーズ・リミテッドが行うとしています。

ファンドスミス社は、2010年にロンドンで設立された独立系運用会社です。

イギリスの運用会社に運用を委託しており、外国企業に我々投資家の資産を運用してもらうことになります。

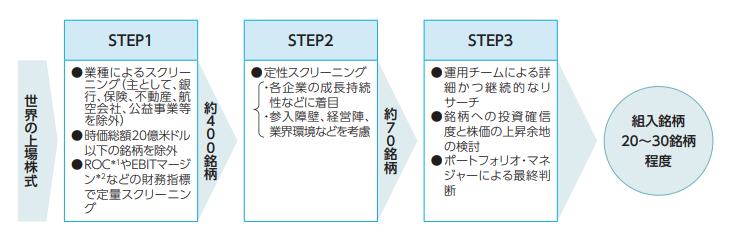

投資哲学や投資対象となる銘柄

世界の株式に投資をするという、ざっくりとしたファンドです。

運用プロセスとしては、以下の通りとなっています。

1.優良企業に投資する“Buy good companies”

2.割高*な水準は避ける“Don’t overpay” *ファンドスミス社が合理的ではないと判断した価格

3.頻繁な売買を行わない“Do nothing”

優良企業に投資をする、割安な企業に投資をする、長期投資前提ということがわかります。

株式の需給ではなく、その銘柄の真の価値を見極める力があるということですね。実際のパフォーマンスは後続で見ていきましょう。

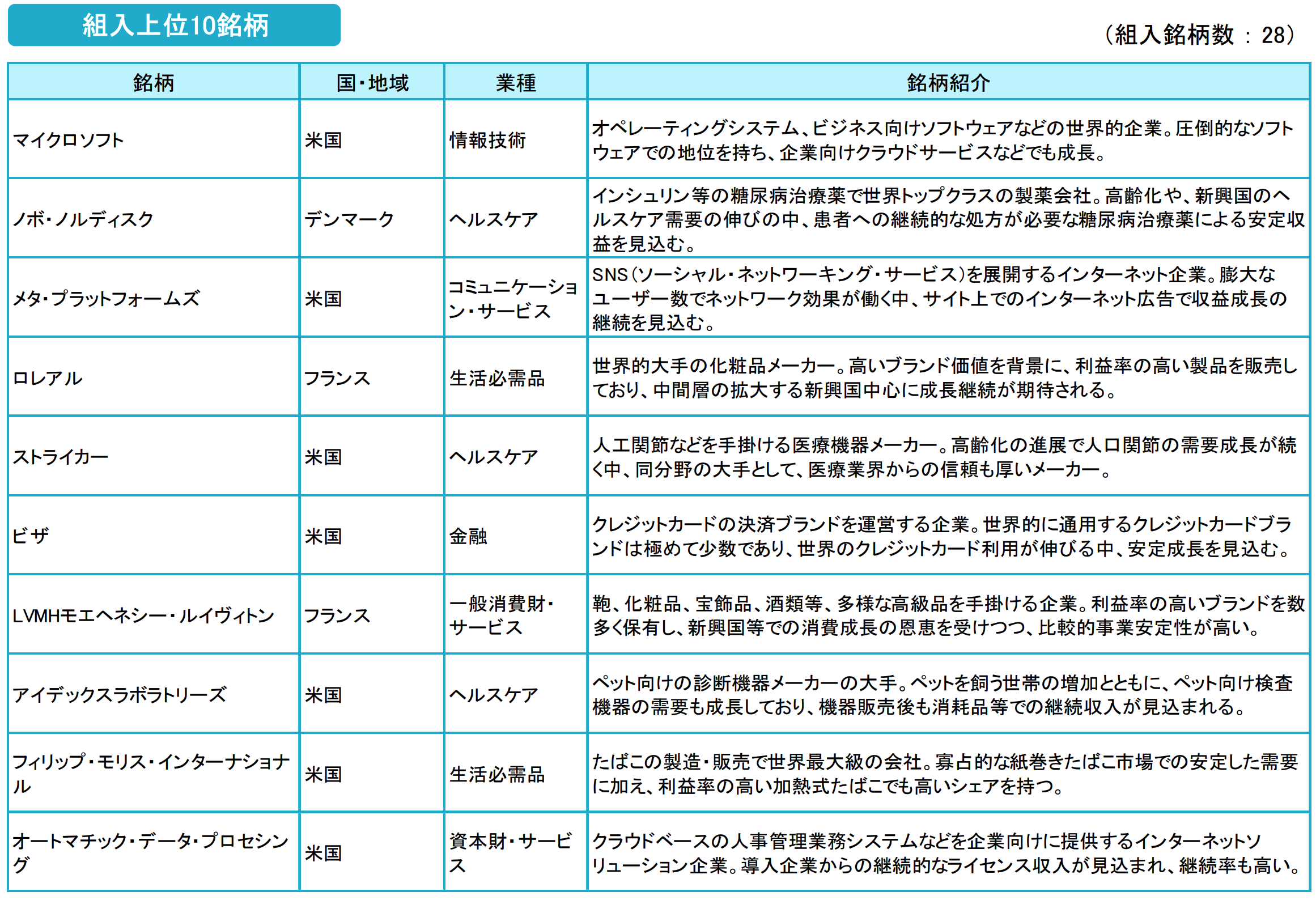

組み入れ銘柄

2024年3月末の構成上位銘柄は以下となっています。

ほとんどが米国企業ですね。全体では27銘柄ありますが、既に上位10銘柄のうち7銘柄が米国企業となっています。

2022年12月末からの構成上位銘柄の推移は以下となります。殆ど構成上位は変わっていないので長期保有しているということが見て取れますね。

| 2024年3月末 | 2023年10月末 | 2023年7月末 | 2022年12月末 | |

| 1 | マイクロソフト | マイクロソフト | マイクロソフト | マイクロソフト |

| 2 | ノボ・ノルディスク | ノボ・ノルディスク | ノボ・ノルディスク | ノボ・ノルディスク |

| 3 | メタプラットフォーム | ロレアル | ロレアル | ロレアル |

| 4 | ロレアル | メタプラットフォーム | アイデックスラボラトリーズ | フィリップ・モリス・インターナショナ ル |

| 5 | ストライカー | ストライカー | メタ・プラットフォーム | アイデックスラボラトリーズ |

| 6 | ビザ | フィリップモリス | ストライカー | エスティローダー |

| 7 | LVMHモエヘネシー・ルイヴィトン | ビザ | フィリップ・モリス・インターナショナ ル | ストライカー |

| 8 | アイデックスラボラトリーズ | アイデックスラボラトリーズ | LVMHモエヘネシー・ルイヴィトン | ペプシコ |

| 9 | フィリップモリス | LVMHモエヘネシー・ルイヴィトン | ペプシコ | LVMHモエヘネシー・ルイヴィトン |

| 10 | オートマチックデータ | オートマチックデータ | ビザ | マコーミック |

マイクロソフト、ロレアルなどは2022年は株価の暴落がひどいことになっています。長期投資なので、ファンドスミス社はここは気にしていないのかもしれません。

短期的な反発は下落幅が大きすぎるのであるかもしれませんが、まだまだ長期的には厳しそうですね。AIブームが本物なのかどうかが大型テック株にとっては肝となります。

筆者は中小型株が全く上昇していない点から、恩恵を得るのはマイクロソフトのみで、結局は指数の上昇も限界を迎えると考えています。

高金利下なので一旦大きな調整があり、不況突入後の利下げを待ちたいところです。

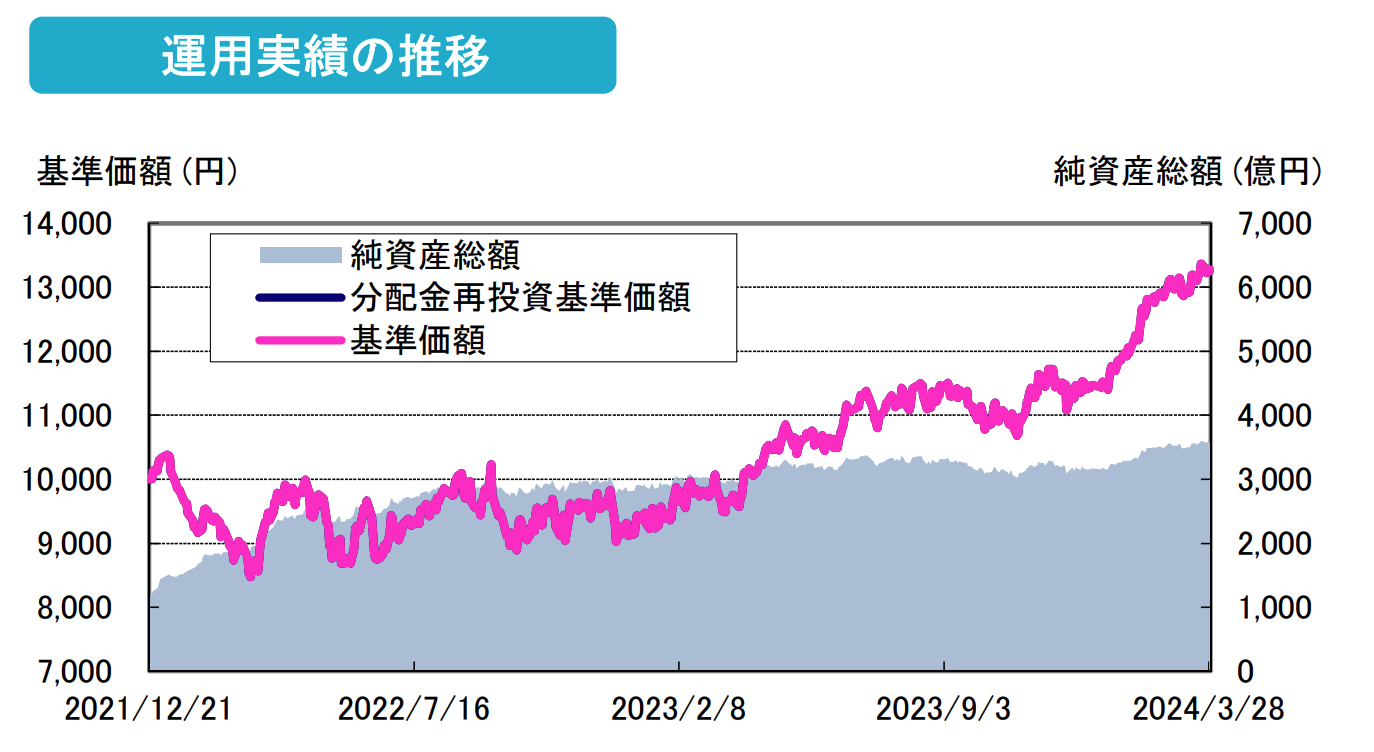

ファンドスミス・グローバル・エクイティ・ファンドの運用成績

それでは運用実績を見ていきましょう。まずは基準価額の推移を見てみましょう。

2021年の12月に運用を開始しているので、まさに金融引き締めが始まった時点と一致しています。つまりファンド組成する時期としては最悪です。

ただ、円安で救われていますね。為替で+30%程度のリターンはあるはずですから、ファンドスミスの運用は1.5年で10%程度ですが本来はマイナスでしょう。

この時期にテクノロジー企業へ投資をするのは、投資を勉強したことがある人からすれば絶対にあり得ません。ただ、2023年はAIブームを起点に回復しました。

非常に幸運に恵まれていると言っても良いですが、上記で述べた通り、本物のブームでない限り、いつまでも上昇が続くわけではありません。

今後は円高が進む見込みですので、株価が短期的に反発してもファンドスミスのリターンはそこまで改善しないという落とし穴があります。

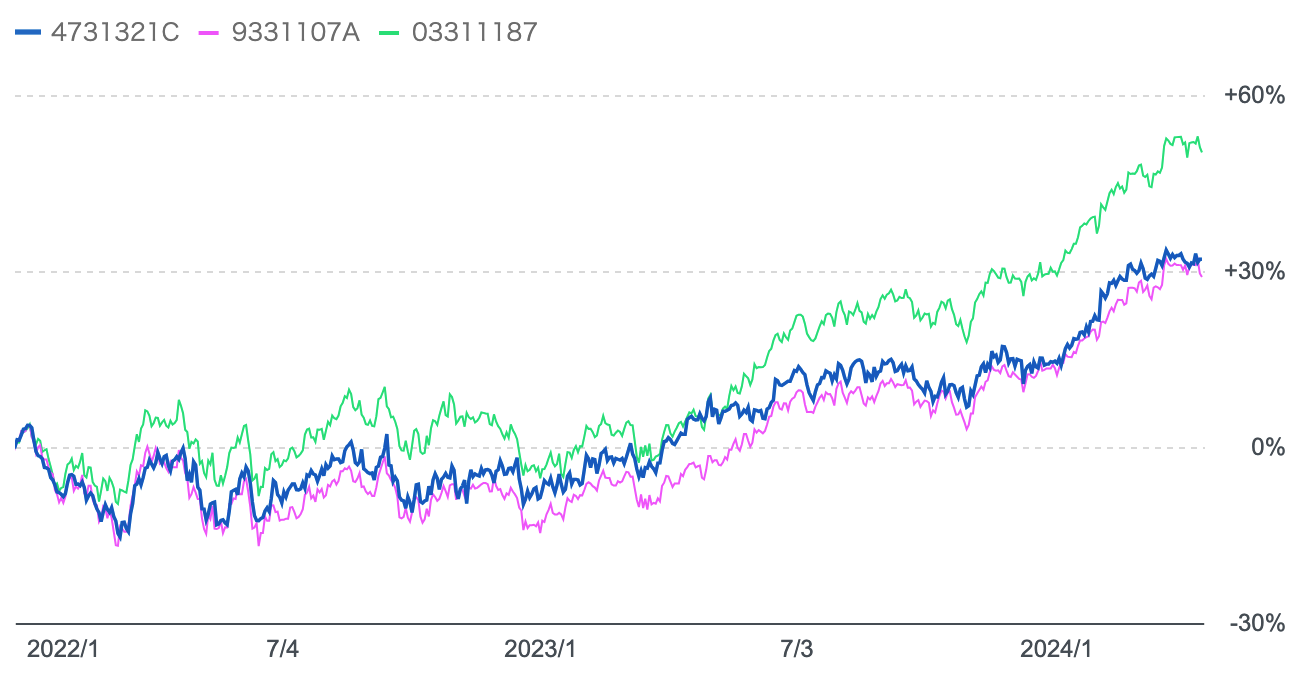

S&P500指数や他ファンドとの比較(キャピタル世界株式ファンドなど)

似たファンドであるキャピタル世界株式ファンドと円建てのS&P500を比較します。

- 青:ファンドスミス・グローバル・エクイティ・ファンド

- 赤:キャピタル世界株式ファンド

- 緑:S&P500(円建)

いずれもインデックスであるS&P500を下回っています。ベンチマークを下回っていますので、アクティブファンドとしては失格です。

わざわざファンドスミス・グローバル・エクイティ・ファンドやキャピタル世界株式ファンドを買う理由が見つかりません。

掲示板での評判や口コミ

パフォーマンスを見る限り良い口コミはなさそうですが、チェックしてみます。

Yahoo Financeの口コミ

こりゃ当分ダメだ

Yahoo Financeの口コミ

9月22日以降の投稿が全く無し😱

所有者から見放されたかな⁉️

不安ドスミス、頑張ってくれよ‼️

Yahoo Financeの口コミ

とうとう7月は、水面下のままだったぁ😱でも6月の¥8000代は、なかったので、未だ救われている😅

頑張ってくれよ❗️不安ドスミス‼️

いつかは正式名称、ファンド スミスだぁ😘(笑)

円建てでは2023年初来+10%ですから、そこまで酷い評判ではありませんでした。

しかし、英国ファンドなのでエリザベス女王関連の荒らしが多かったです。

今後2024年以降の見通し

ファンドスミスは世界株式に投資をすると言いながらも、情報技術セクターへの株式銘柄が多数ポートフォリオに組み入れられております。

また筆頭銘柄が今後は厳しいのではないかと言われるGAFAMの一角、マイクロソフトであることなどからも、あまり期待はできません。

期待ができない理由は、2022年以降は米FRBが金融引き締めを行っており、出口が見えない点です。

情報技術セクターは集中的に売られる対象であり上昇するには利下げが必要です。

まだまだ米国のインフレは収まりませんし、2024年にはいってもなかなか利下げ転換することはできないとみています。

さらに高金利が継続することで景気後退の足音も近づいてきています。

景気後退の前兆である逆イールドも発生しており2024年前半が危ない時期と言われています。

景気後退が発生して金融緩和となるまではじっと時を待ちましょう。ただ、このようにタイミングをはかる投資は非常に難しいものです。

どのような局面でも安定したリターンが見込める投資先は以下でお伝えしていますのでご覧いただければと思います。