資産を増やしたいけど、定期預金では全く増えない。

とはいえ、株式投資は値動きが大きくて怖いと考えている方は多いと思います。そのような方の投資対象となるように設計された投資信託に「投資のソムリエ」があります。

投資のソムリエは株式だけでなく債券やREITを組み合わせて安定したリターンを狙う投資信託です。

値動きに派手さはありませんが、定期預金に比べると幾分高いリターンとなっているので密かに人気を集めていました。

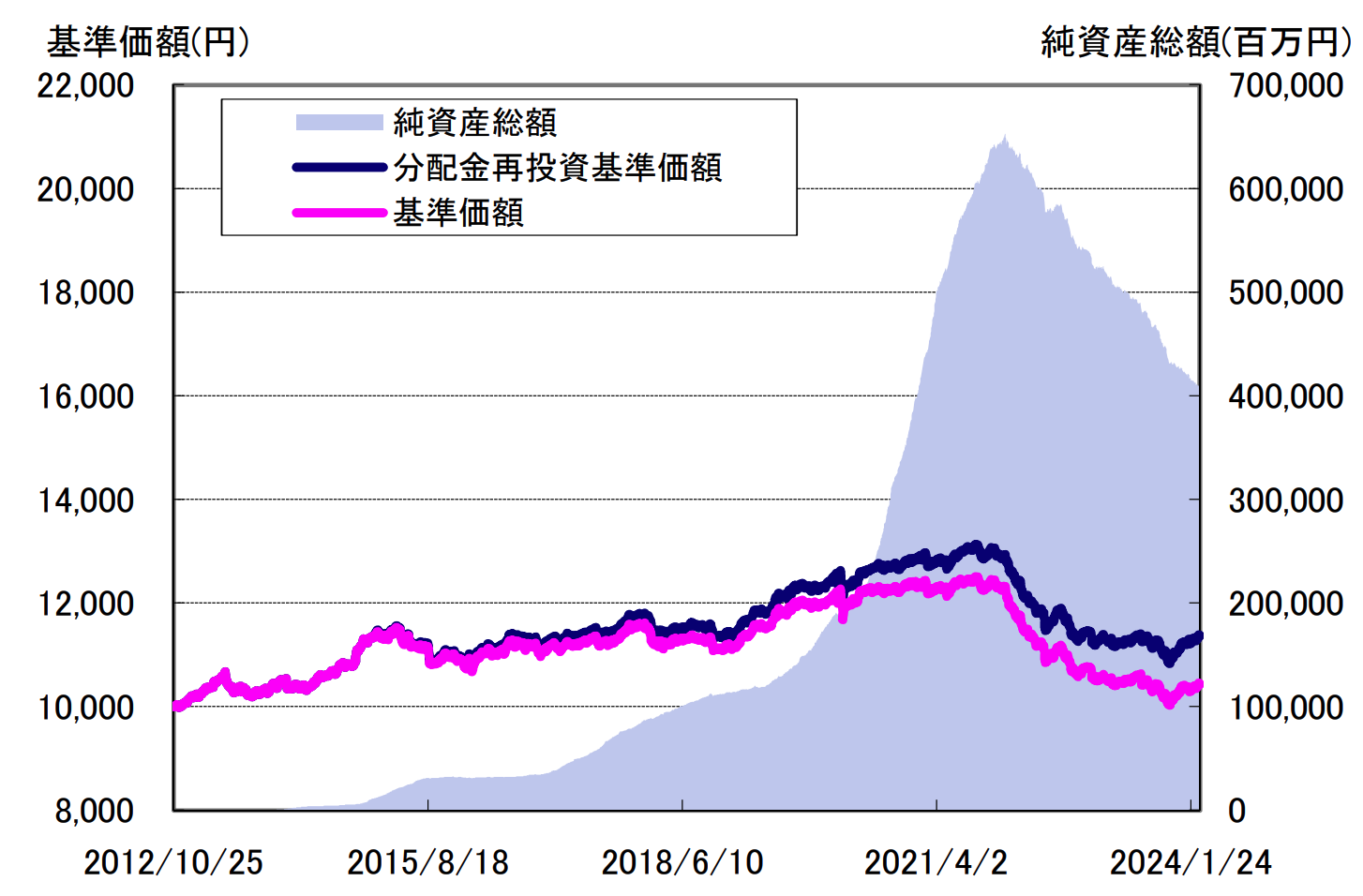

しかし近年「投資のソムリエ」の基準価額は以下の通り下落に転じています。

投資のソムリエの基準価額の推移

本当に投資のソムリエに投資するのは合理的な選択肢なのでしょうか?

本日は投資のソムリエについて特徴や運用実績を踏まえてお伝えしていきたいと思います。

関連

投資のソムリエの特徴とは?

まずは「投資のソムリエ」の特徴についてお伝えしていきたいと思います。

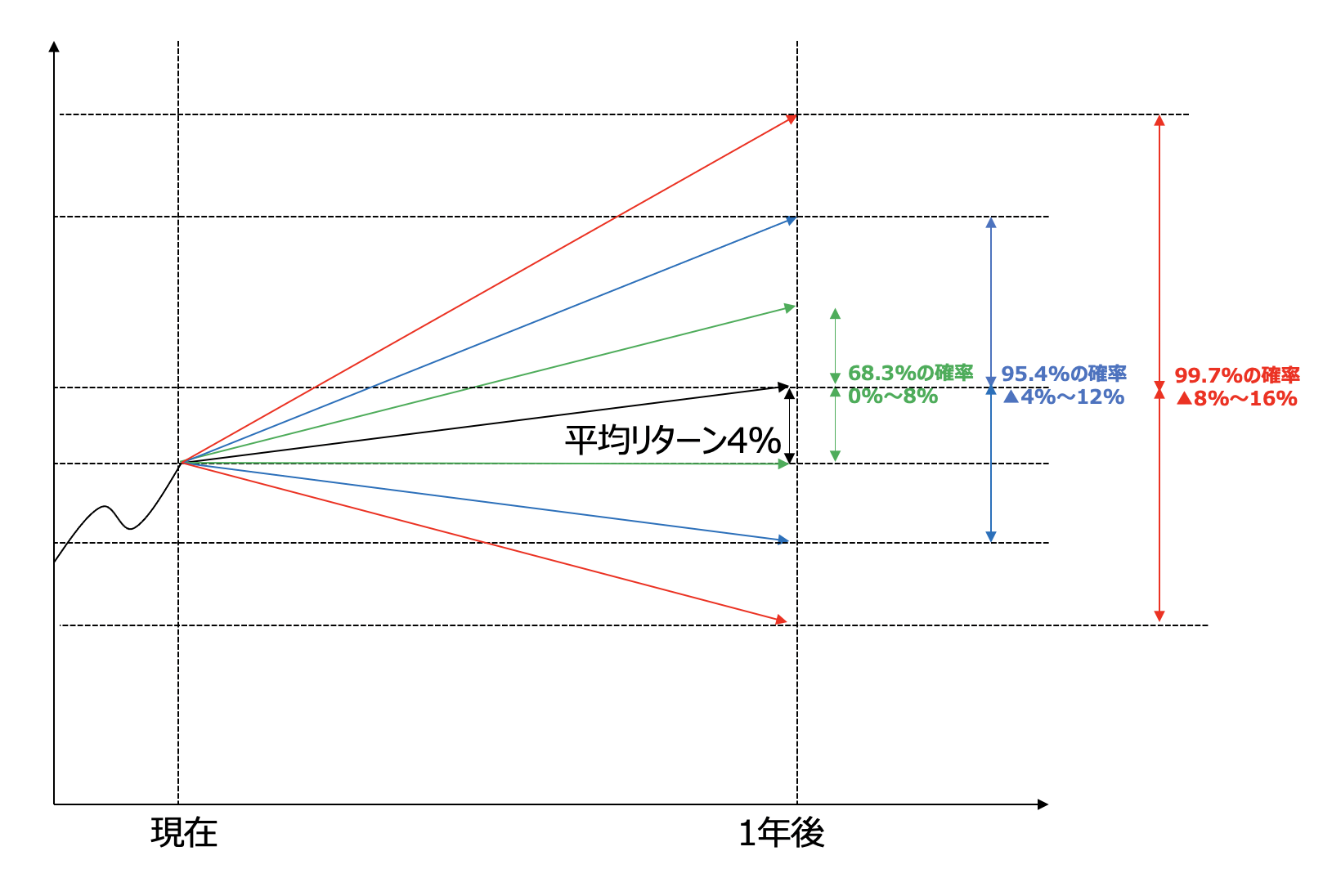

リスクの目標値は年率4%を目指している

投資のソムリエはリターンの目標ではなくリスクを目標として運用をしています。

投資におけるリスクというのは標準偏差と呼ばれる指標で表されます。標準偏差は価格の値動きの幅を表す指標となっています。

以下のようにイメージしていただければと思います。リスクが小さいということは平均リターンからブレる可能性が低いということですね。

例えばリターンが4%でリスクが4%の場合の今後1年の想定リターンは以下となります。

【68.3%の確率】

0%(=4%-4%) 〜 8%(=4%+4%)

【95.4%の確率】

▲4%(=4%-4%×2) 〜 12%(=4%+4%×2)

【99.7%の確率】

▲8%(=4%-4%×3) 〜 16%(=4%+4%×3)

4%のリスクというのは相当安全であるということがご理解いただけるかと思います。

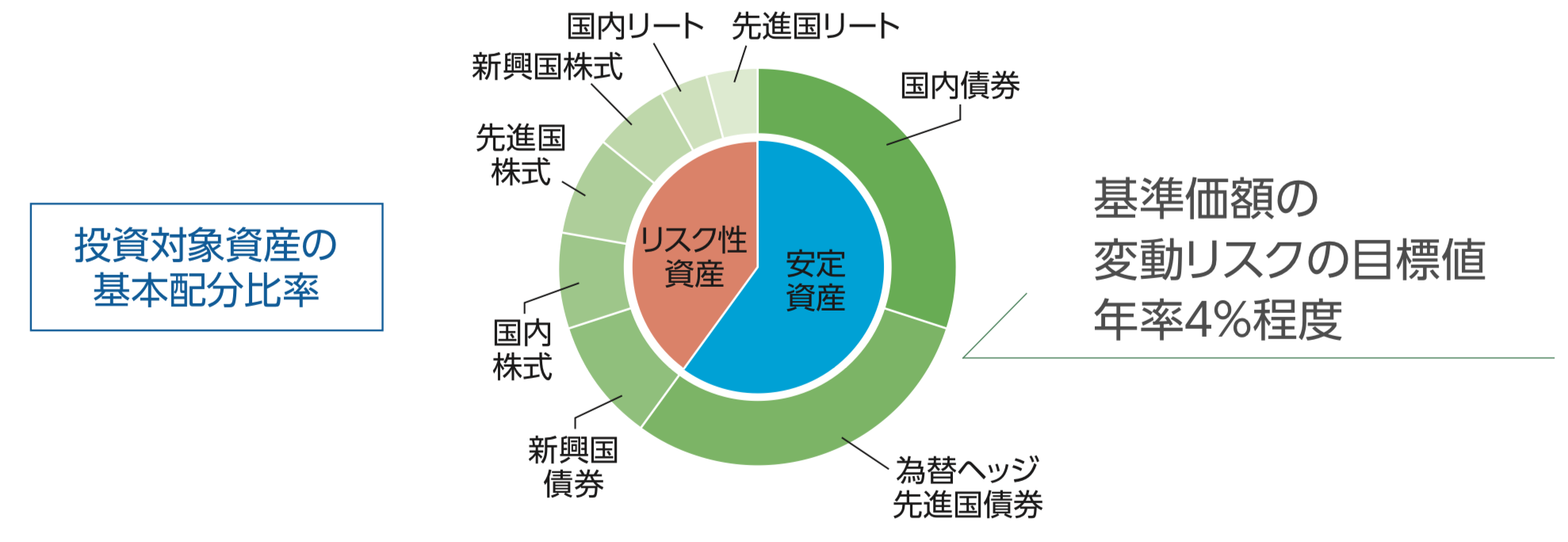

国際分散投資を行なっている

投資のソムリエは国際分散投資を行なっています。主に組み入れている資産は以下となります。

| 安定資産 | 国内債券 |

| 為替ヘッジ先進国債券 | |

| リスク性資産 | 新興国債券 |

| 国内株式 | |

| 先進国株式 | |

| 新興国株式 | |

| 国内リート | |

| 先進国リート |

年率4%を目指すための基本的な配分比率は以下となります。

上記は基本の構成比率ですが、市場局面に応じて柔軟に変更していく方針としています。

まあ、その市場の状況を適時に判断するのが難しいのですがね……。

現在の「投資のソムリエ」のポートフォリオ

現在の「投資のソムリエ」のポートフォリオは以下となります。2024年1月末時点と前回の2022年12月末時点からの推移を含めてまとめています。

| 資産 | 2024年2月 | 2024年1月 | 2023年9月 | 2023年6月 | 2023年3月 | 2022年12月 | |

| 安定資産 | 国内債券 | 27.3% | 27.0% | 29.60% | 28.00% | 0.00% | 42.00% |

| 為替ヘッジ先進国債券 | 11.9% | 23.0% | 12.90% | 30.50% | 25.60% | 16.50% | |

| リスク性資産 | 新興国債券 | 7.1% | 7.0% | 3.80% | 7.00% | 4.00% | 6.50% |

| 国内株式 | 9.2% | 9.0% | 3.00% | 6.00% | 3.10% | 3.50% | |

| 先進国株式 | 18.4% | 18.0% | 9.40% | 13.00% | 5.40% | 5.50% | |

| 新興国株式 | 2.0% | 2.5% | 1.30% | 4.50% | 2.40% | 6.00% | |

| 国内リート | 2.9% | 3.5% | 2.00% | 4.00% | 2.30% | 6.00% | |

| 先進国リート | 3.0% | 3.0% | 1.70% | 3.00% | 2.30% | 2.50% | |

| 現金 | 18.3% | 7.0% | 36.10% | 4.00% | 54.70% | 10.00% | |

為替ヘッジ付の先進国債券の比率を減少させていますね。ここから利下げが行われても金利はそこまで下がらないということを見込んでいるのでしょうか。

混乱している方も多いと思いますので補足します。皆さんの中には金利が上昇すると債券価格が下落すると考えている方もいるかと思います。

しかし、実際はその逆です。金利が上昇すると現在保有している金利が低い時代に購入した債券の価値は低下するので債券価格は下落するのです。

つまり、先進国再建の比率を減少させたということは、これからまた金利が上昇すると見込んでいるということが読み取れるのです。

この点については見通しの項目でお伝えしています。

また、国内債券は日銀が今後マイナス金利修正を決定していることから金利が上昇し価格が下がることが見込まれていました。

そのため、ポジションを減らすかと思ったらまさかの買いで入っています。裏目にでていますね。

日銀が18、19日に開く金融政策決定会合で、大規模な金融緩和策の柱であるマイナス金利政策の解除を決める見通しとなったことが15日分かった。決定すれば2007年以来17年ぶりの利上げで、金融政策の正常化を開始する転換点となる。

参照:Yahoo news

2023年末から現金を株式などのリスク資産に投下しています。これは2023年末からの株高を考えると奏功しているといえますね。

ただ、今後は株式に対して米国不況に伴う大きな下落が見込まれています。この点については見通しの項目でお伝えします。

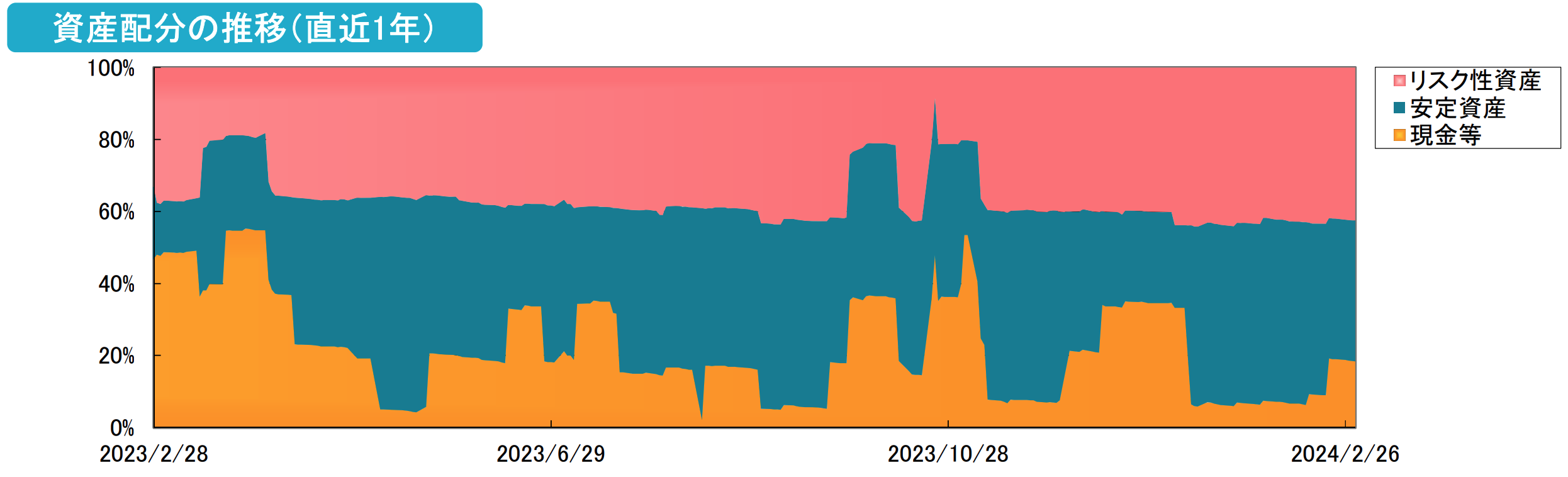

参考までの過去からの推移は以下となります。

投資のソムリエの直近1年の資産配分の推移

2023年末から株式のポーションを増やしていますね。

高い手数料水準

投資のソムリエはアクティブ型の投資信託です。

インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

そのため手数料は高くて、以下の通りとなっています。

- 購入手数料3.3%

- 信託手数料1.54%

成績が高ければ問題ないのですが、非常に高い手数料水準ですね。

投資のソムリエはファンドオブザイヤー2020年に選出されている

投資のソムリエはモーニングスターが選ぶ「ファンドオブザイヤー2020」に選出されています。投資のソムリエ以外にも各部門で選ばれたファンドは以下となります。

| 国内株式部門 | 情報エレクトロニクスファンド |

| 国際株式型(グローバル)部門 | ベイリー・ギフォード 世界長期成長株ファンド 愛称:ロイヤル・マイル |

| 国際株式型(特定地域)部門 | グローバルAIファンド (為替ヘッジあり) |

| 安定資産型部門 | 投資のソムリエ |

| バランス型部門 | ピクテ・マルチアセット・ アロケーション・ファンド 愛称:クアトロ |

| オルタナティブ型部門 | ダブル・ブレイン |

関連:ヘッジファンド型運用が評判の投資信託「ダブル・ブレイン」を徹底評価!野村アセットが運用するオルタナティブ投信を暴く。

<速報>投資のソムリエの運用実績!2022年〜2023年の下落の理由とは?

肝心の「投資のソムリエ」の成績について見ていきましょう。

リスクは低いがリターンも低い

ではまず「投資のソムリエ」のリターンは以下となります。2024年2月29日時点のデータとなります。

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

|---|---|---|---|---|

| リターン | -4.73% | -5.02% | -0.97% | 0.47% |

| 標準偏差 | 3.82 | 4.20 | 3.86 | 3.58 |

参照:Morningstar

投資のソムリエは下落耐性の強い商品であり、銀行の窓口でも大々的に販売された肝入りの商品でした。

しかし、10年運用してトータルリターンは10%にも届いていません。インフレ率にすら負けています。年率が0.47%と定期預金のようですね。

2022年の下落の理由は、投資のソムリエが安全資産として保有していたはずの債券価格が大幅に下落していることが起因しています。

そもそもですが、現在は米国FRBの金融引き締め局面であり、債券価格の下落は素人でない限り事前に予想できたはずです。

投資のソムリエに関しては「キャッシュ」という選択肢があるにも関わらず、債券への投資を続けたため、大きくリターンを損いました。

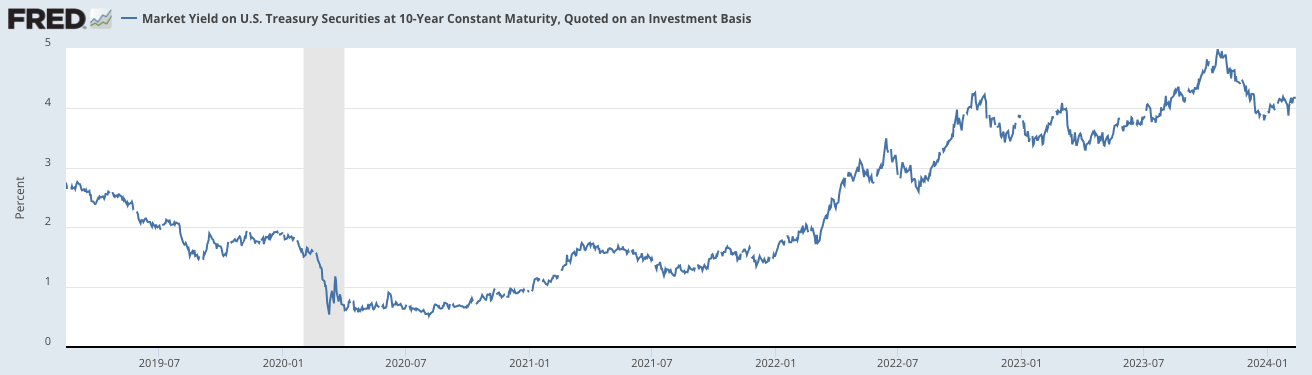

債券は金利が上昇すると価格が下落します。以下ご覧いただければわかる通り2022年からずっと金利が上昇しているので債券価格が大きく下落していることがわかります。

米国の10年債金利の推移

そして、米国も景気後退してそろそろ利下げが見てくる局面ですが、この局面でなんと債券のポーションを落としてしまっているのです。

リターンが取れる期間をそのまま逃してしまいそうな感覚を覚えています。

少なくとも投資のソムリエに今を買い場として買うこともないですし、他金融商品にいくらでもより良い選択肢が残されているはずです。

過去10年のリスクリターンをベースの今後3年間のリターンを確率毎に推定すると以下の通りとなります。

【68.3%の確率】

▲2.52%(=0.98%-3.50%)

〜

4.48%(=0.98%+3.50%)

【95.4%の確率】

▲6.02%(=0.98%-3.50%×2)

〜

7.98%(=0.98%+3.50%×2)

【99.7%の確率】

▲9.52%(=0.98%-3.50%×3)

〜

11.48%(=0.98%+3.50%×3)

リスクは目標と同じ水準ですがリターンは相当低いですね。というか期待値殆どゼロですからね。

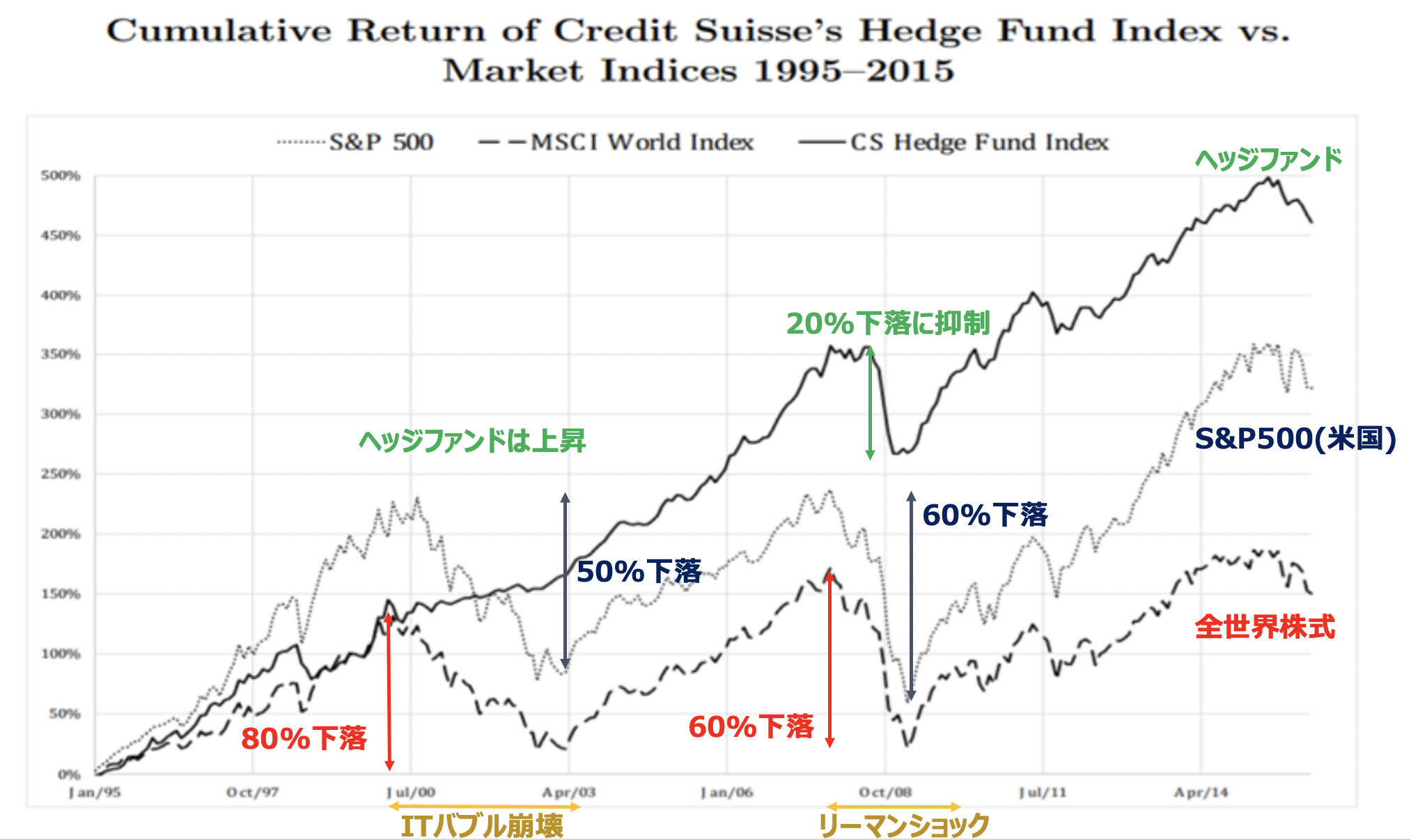

筆者が投資しているファンドはリスクは投資のソムリエと同じレベルでおさえながら10%程度の高いリターンを叩き出し続けています。

以下の筆者が厳選したランキングの中でお伝えしていますので参考にしていただければと思います。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

eMAXISバランス(8資産均等型)と比較

では他の資産分散型の投資信託と比較してみましょう。eMAXISバランス(8資産均等型)と比較したいと思います。投資のソムリエとのポートフォリオとの比較は以下となります。

| 資産分散 | 投資のソムリエ 比率 |

eMAXISバランス 比率 |

| 外国債券 | 12.90% | 12.5% |

| 国内債券 | 29.60% | 12.5% |

| エマージング債券 | 3.80% | 12.5% |

| J-REIT | 2.00% | 12.5% |

| 国内株式 | 3.00% | 12.5% |

| 新興国株式 | 1.30% | 12.5% |

| 外国REIT | 1.70% | 12.5% |

| 外国株式 | 9.40% | 12.5% |

| 現金 | 36.10% | - |

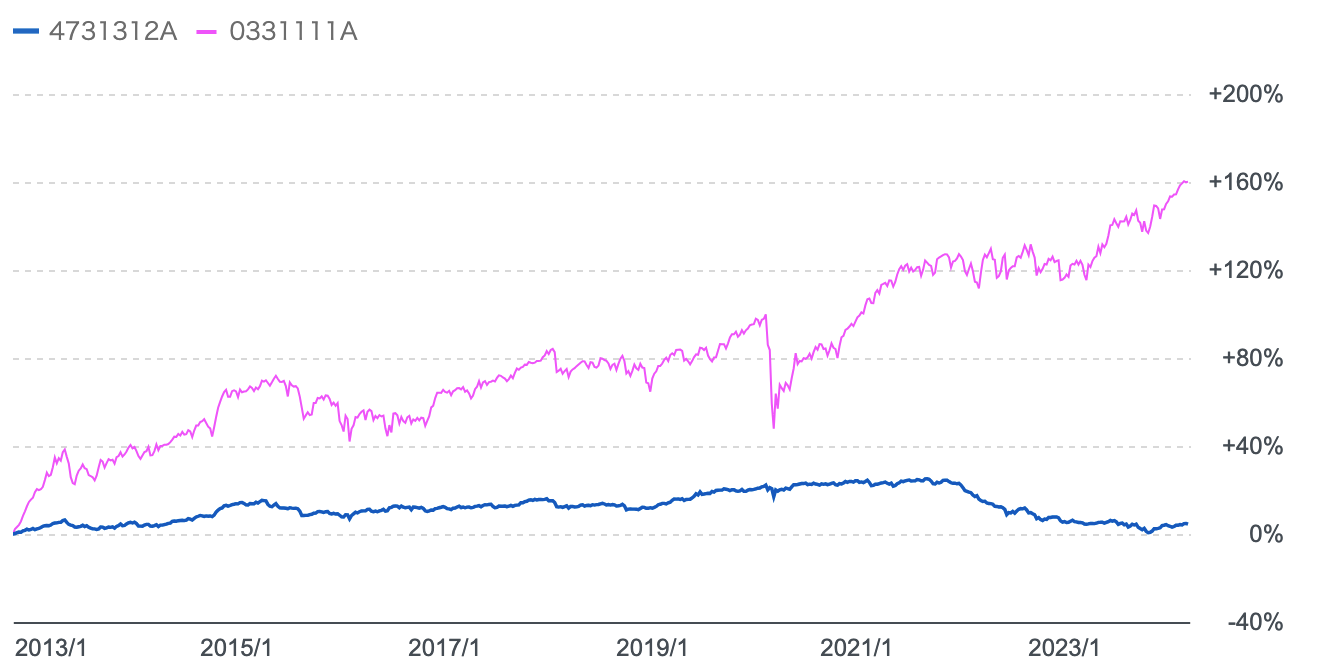

eMAXISバランスの方がリスク性資産に多く投資していることが読み取れますね。リターンは以下の通りとなります。

青:投資のソムリエ

赤:eMAXISバランス(8資産均等型)

eMAXISバランス(8資産均等)と投資のソムリエのチャートの比較

確かに値動きは投資のソムリエの方が小さいですが、リターンはeMAXISバランスに比べて圧倒的に劣後しています。

安全に長期保有で高いリターンを求めたい時にベストな選択肢とは?

おそらく投資のソムリエを検討している方はリスクを極力抑えながらも、ある程度のリターンが欲しいという方ではないでしょうか。

そのような方におすすめなのがヘッジファンドです。

ヘッジファンドといえば、レバレッジを効かせて危険というイメージがあるかもしれませんが、実態は全くことなります。

ヘッジファンドは相場の下落を抑制させながらも高いリターンをだしています。安全に高いリターンを出すという意味では非常に魅力的な選択肢です。

筆者が投資しているファンドは過去投資した6年間、下落相場を何度も無傷でのりきりながら安定して10%程度のリターンを出し続けてくれています。

以下、日本人でも投資できるヘッジファンドについて、お伝えしていますのでご覧いただければと思います。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

今後の投資のソムリエの見通しとは?株式のポジションを増やしたことが景気後退時に懸念される

もう一度現在の投資のソムリエのポートフォリオを見てみましょう。

| 資産 | 2024年2月 | 2024年1月 | 2023年9月 | 2023年6月 | 2023年3月 | 2022年12月 | |

| 安定資産 | 国内債券 | 27.3% | 27.0% | 29.60% | 28.00% | 0.00% | 42.00% |

| 為替ヘッジ先進国債券 | 11.9% | 23.0% | 12.90% | 30.50% | 25.60% | 16.50% | |

| リスク性資産 | 新興国債券 | 7.1% | 7.0% | 3.80% | 7.00% | 4.00% | 6.50% |

| 国内株式 | 9.2% | 9.0% | 3.00% | 6.00% | 3.10% | 3.50% | |

| 先進国株式 | 18.4% | 18.0% | 9.40% | 13.00% | 5.40% | 5.50% | |

| 新興国株式 | 2.0% | 2.5% | 1.30% | 4.50% | 2.40% | 6.00% | |

| 国内リート | 2.9% | 3.5% | 2.00% | 4.00% | 2.30% | 6.00% | |

| 先進国リート | 3.0% | 3.0% | 1.70% | 3.00% | 2.30% | 2.50% | |

| 現金 | 18.3% | 7.0% | 36.10% | 4.00% | 54.70% | 10.00% | |

上記でも既に述べましたが、米FRBは果てしない利上げを行いインフレを抹殺することに躍起になっています。

結果的に2022年から既に2年以上にわたり高金利と高インフレの時代が続いています。

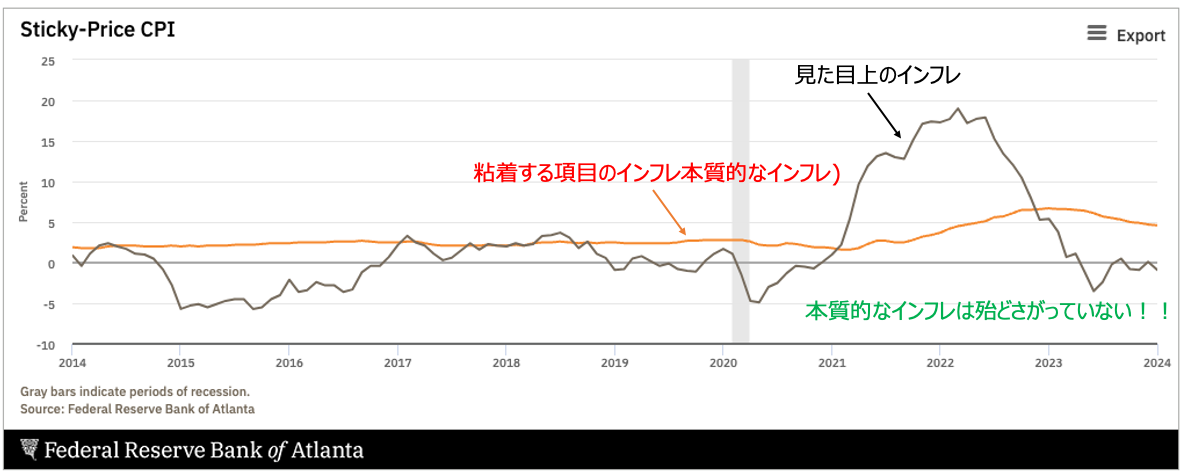

そして2024年に入ってもサービスインフレは全くおさまっておらず、インフレはくすぶり続けています。

※ 2023年に見た目上インフレ率が低下したのはエネルギー価格が落ち着いただけであり本質的ではありません

実際、粘着性のある生活に直結した本質的なインフレは2022年から2023年にかけて殆ど下がっていません。

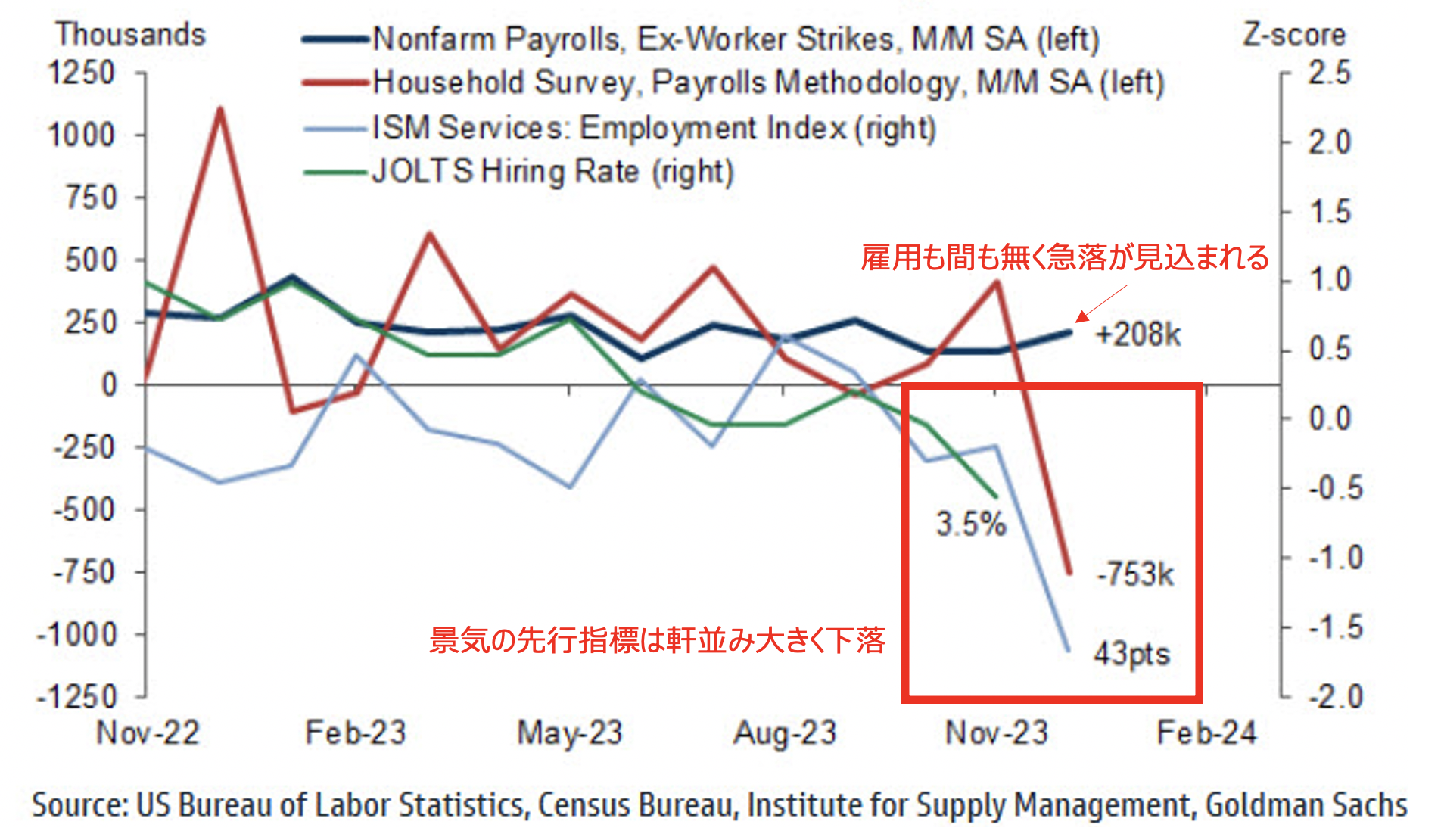

しかし、このような状況がつづいていると、経済が失速します。実際、既に景気の先行指標は暴落しています。

このままいくと近いうちに米国を起点として世界的な景気後退が訪れて企業収益の減退を伴い株価は大きく下落していきます。

この局面では金利は下落するので債券価格は上昇します。つまりここからは本来先進国債券の比率を増やすべきなのですが逆に減らしてしまっています。

一体、何をしているのでしょうか?

厳しい期間はまだまだ続くでしょう。

掲示板などでの評判や口コミ

最後の少しだけ評判を見て終わりにしましょう。

仕組債は、金融庁のヒアリングが強烈に進行中。投資のソムリエは、日経ヴェリタスが強烈な取材攻勢中。

— ゴールドは順張りですょー♥ (@chichiboy50) August 3, 2022

E-slim S&P500関西みらい銀行のネットではじめました 投資のソムリエ解約したいと思います。

— kuma_ike (@ZKiS5jCkKZEK6YH) July 26, 2022

昨日のナスダック🍆と今日の高配当日本株は弱々。

投資のソムリエの分配金はまた元本とりくすの特別配当金でした。残念。

レバナスは保有継続するけど、投資のソムリエは最低ゴミ信託※なのでどうしましょう。※個人の感想です pic.twitter.com/fSxEfoy48e

— けやきひなたの資産運用 (@keyakimoney) July 12, 2022

金融のプロが勧めるものは、信託報酬がたかいものばかりね

アライアンス・バーンスタイン米国成長株投信 1.727%

キャピタル世界株式ファンド 1.701%

フィデリティ世界割安成長株投信 1.65%

ひふみプラス 1.078%

グローバルAIファンド 1.93%

投資のソムリエ 1.54%https://t.co/HvjCitaiV5

— アリタマナブ@世界分散投資とリスキリング (@arisensei1985) June 20, 2022

「アセマネONE様 資金流出額ナンバーONE! おめでとうございま~す!」

「11000円も切って、また7月頭の状態に逆戻り。やっぱ限界かな。」

「自分も銀行の窓口で勧められました

本当に買わなくて良かったです」「何が バランス安定型だ

さがりまくりじゃん

手数料高いし、銀行しか儲からないよ」「516と522は投資のソムリエを買い増ししました。なかなかいない最凶のお馬鹿さんです。恥ずかしいので、自分で自分の投稿を削除したんだと思います」

「ダメに決まってる。この世に存在価値なしの投信。

統一教会にお布施するのと同じこと」「オッともなにもないですよ。語るに値しないぼったくりファンド。合言葉は即解約!」

「約束?!だいたい、約束なんて言葉を真に受けてるからこんなクズファンド買う羽目になるんだわ…」

「過去に犯した過ちを自分への教訓、戒めと受け止めるため時々覗きに来るよ。わしはすぐ忘れるアホやから。」

「損切りしたファンドの掲示板今でも見てるの?」

「このファンド損切りしたのは11689円の時でした、そっから更に1割ほど下がってるのは驚きです

20万ほど損がでました(丸々所有した機関の手数料とほぼ同じ)

全部税抜きですがその後日経やダウのCFDでその損額と同じほどの利益、個別株でその半額くらいの利確、ドル円でその損額と同じ位の利確、そして現在利確しない保有現物株で損額の4倍ほどの利が乗ってて毎年配当と優待です。

失敗すればすべて損だったかもしれませんが、気づいたのが投信って買っても常に内容と相場をほとんどチェックしなくないですか?

投信の内容は特に複雑でチェックしてもいまいち流れが見えない気もします。

対してCFDや為替は指標発表で大きく動き常にその評価額はもちろん為替、金利、金や原油の動き等はチェックします。

買って放置の投信は個々の金融リテラシーは成長しないと思いました。」「窓口売りの決まり文句、三年我慢すれば利益でできますよ!が、確実にハズレましたね。おっしゃる通り、傷口拡がる前に即売りが妥当ですね。」

https://finance.yahoo.co.jp/cm/message/1160010546/512175f4fd4ba8654c0484db3e70471d

投資家の不満が爆発していますね・・・。

まとめ

投資のソムリエについてまとめると以下となります。

- 投資のソムリエは8資産に分散投資している

- 目標とするKPIは4%のリスク

- リターンは低いがリスクは4%未満に抑えられている

- あまりにも低いリターンすぎて投資妙味は低い

- 今後も厳しい展開が想定される