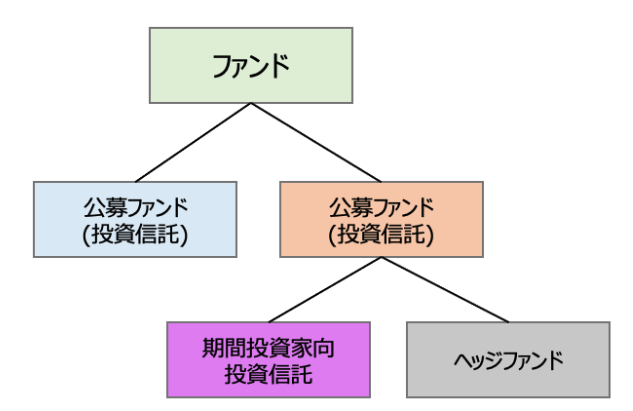

公募ファンドの代表として投資信託がありますが、私募ファンドの代表としてヘッジファンドがあります。

ヘッジファンドと投資信託の両者の違いについて良くわからない方も多いのではないでしょうか。広い意味では両者ともファンドと呼ばれていますしね。

本日は二つの異なる点を比較した上で、どちらが儲けやすいのかというポイントを仕組み・手数料・運用成績・最低投資額といった観点から比較していきたいと思います。

ヘッジファンドと投資信託の似ている点

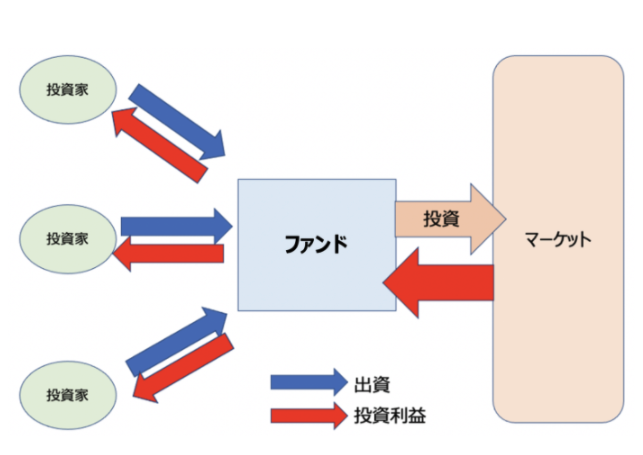

まずこの2つの似ている点は、投資家からお金を集めて、それを代理で投資するという形式をとっているところです。

こういった仕組みはファンドと呼ばれています。ヘッジファンドも投資信託もどちらもファンドであるという点では同じです。

投資信託やヘッジファンドに限らず、例えばベンチャーキャピタルなども、ファンドの一つです。

ようは、たくさんの人からお金を集めて投資するということを行っているのです。投資家の目線から言えば、自分で投資をするのでなくプロの人達に任せる、ということになるのですね。

私募ファンドと公募ファンドの相違点

公募ファンドと私募ファンド

ファンドという点では同じなのですが投資信託は公募ファンドでヘッジファンドは私募ファンドという点が異なります。

それぞれの意味ですが、公募ファンドというのは簡単に言うと、「色んな人に対して投資の募集をかけているファンド」ということです。

一方の私募ファンドというのは「一部の人にのみ募集をかけているファンド」です。

公募ファンドというのは証券会社等で大々的に宣伝することができますし、皆さんも電車の中や雑誌でも投資信託の本について良く見かけると思います。一方、私募ファンドは大々的に宣伝することが出来ないのです。

私募ファンドの中には機関投資家向投資信託といったようなファンドも存在しています。

要はファンド・オブ・ファンズのような投資信託を用いてポートフォリオを組成するような投資信託に向けた商品もありますが、この点については今回は割愛します。

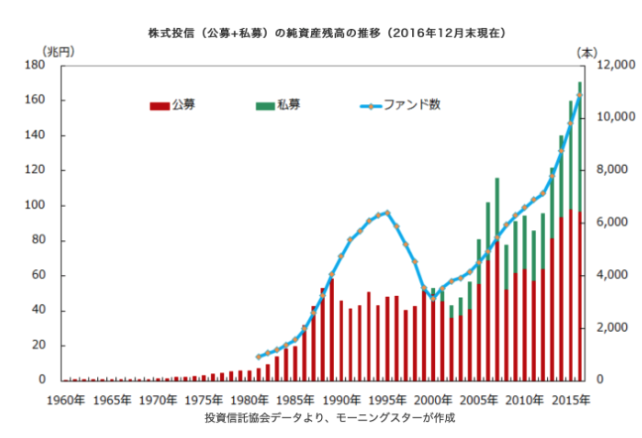

以前特集したセゾン投信が組み入れている投資信託などがそれにあたりますので、気になる方はご覧ください。私募ファンドは以下の通り、年々取り扱い高が上昇しており、徐々に日本でも浸透してきています。

公募ファンドの優位性

公募ファンドの優位性はなんといっても、、存在を知りやすいということですね。良いファンドでも存在を知らなかったら意味がないですからね。

その他、詐欺ファンドのかの可能性がほとんどないということが挙げられます。私募ファンドのなかには残念ながら詐欺ファンドもありますので注意が必要です。

詐欺ファンドの見分け方については以前で特集していますので参考にしてみて下さい!

私募ファンドの優位性

公募ファンドは金融庁からの規制をがちがちに受けている為に、取引手法が限定されてしまいますが、私募ファンドは規制が緩いのでファンドマネージャーが自由に収益を追求することが出来ます。

その為、私募ファンドであるヘッジファンドはどのような市況環境であっても収益を求めることができる、絶対収益型のファンドを組成することが出来るのです。結果的に、運用の成績面では私募ファンドに分があります。

またヘッジファンドには顧客に対して営業員がつき、投資後もアフターフォローを受けることができるので、一旦売ったら終わりという投資信託に比べて顧客に寄り添った形のファンドということが出来るでしょう。

ヘッジファンドと投資信託の運用手法の違い

先程も少し触れましたが、運用手法が根本的に異なります。詳しくみてみましょう。

投資信託の運用手法

投資信託はそもそもまず以下のように “テーマ” が設定されています。

- 米国高配当銘柄ファンド

- 米国リート・ブラジルレアル建ファンド

- 日経平均・豪ドル建

つまり定められた枠の中でしか取引が出来ないのです。その分野が調子がいいのであれば利益がでますが、その分野が調子が悪いのであれば投資信託の基準価格が下がっても文句は言えません。

まずは自分で投資を行うのは不安だし、投資信託でプロに任せようと思っている方もいらっしゃると思います。

しかし、自分で投資する分野を選ばなくてはいけない以上、結果的に自分で投資を行っているのと同じことになってしまいます。

ヘッジファンドの運用手法

ヘッジファンドは、顧客から与えられた使命は“運用利回りを出すこと”だけなので、いついかなる相場であっても収益を出すことが求められています。

つまり顧客は優れたヘッジファンドマネージャーに預ければ、その後自身で投資分野について考える必要もなく、投資判断をする必要がないのです。

あとはヘッジファンドの運用成績を見ながら、納得できる水準であれば投資を継続して、不満があるのであれば解約をするという判断を下すだけになります。

ヘッジファンドと投資信託の手数料形態の違い

次に手数料形態ですが、これも運用手法が関連しているのですが根本的に異なります。

投資信託の手数料は購入手数料と信託報酬

投資信託の手数料はまず購入時にかかる手数料と、年間発生する手数料と、あとはかかる場合とかからない場合がありますが解約時の手数料に分けられます。

販売手数料は1%~5%程度、解約手数料は1%程度で一回きり掛かるものですが、信託報酬に特徴があります。

信託報酬は預け入れ資産に対して手数料が発生します。

これは非常に販売側に都合のよい手数料形態であるといえます。つまり投資信託の販売者側で重要なのはいくら儲けるかではなく、いくら顧客からお金を集めるかということになります。

1億円を預かって信託報酬が2%の場合の手数料は以下のようになります。基準価格は1000円だとします。

(1) 基準価格が1000円のままの場合

信託報酬は1億円×2%=200万円

(2)基準価格が800円に下落した場合

信託報酬は1億円×80%×2%=160万円

(3)基準価格が1200円に上昇した場合

信託報酬は1億円×120%×2%=240万円

では一方(2)の基準価格が800円に下落した場合で、お客さんから更に1億円を預かった場合の手数料はどうなるでしょうか。

信託報酬は2億円×80%×2%=320万円になります。

このことから分かるとおり、1億円のままで120%の場合よりもはるかに多くの手数料を手にすることが出来るのです。

つまり投資信託を運用している側としては、運用成績をだすよりも、キャッチーで複雑そうな商品を組成してとにかく投資家を集めることが大事、という手数料ビジネスになりがちなのです。

この点について金融庁の森長官も懸念を示されています。以下森長官の日本の投資信託に対する苦言となります。

日本の投信運用会社の多くは販売会社等の系列会社となっています。投信の運用資産額でみると、実に82%が、販売会社系列の運用会社により組成・運用されています。系列の投信運用会社は、販売会社のために、売れやすくかつ手数料を稼ぎやすい商品を作っているのではないかと思います。

これまでの売れ筋商品の例をみても、ダブルデッカー等のテーマ型で複雑な投信が多く、長期保有に適さないものがほとんどです。こうした投信は、自ずと売買の回転率が高くなり、そのたびに販売手数料が金融機関に入る仕組みになっています。

成功報酬を取り入れたヘッジファンドの手数料形態

一方のヘッジファンドは成功報酬型の手数料になります。

つまり運用成績の中から一定額を支払うというモデルになります。例えば成功報酬が30%のファンドで先程と同じく運用資産1億円で現在の基準価格が1000円の場合以下のようになります。

(1) 基準価格が1000円のままの場合

成功報酬は1億円×MAX(0,(1000円-1000円)/1000)×30%=0円

(2)基準価格が800円に下落した場合

信託報酬は1億円×MAX(0,(800円-1000円)/1000)×30%=0円

(3)基準価格が1200円に上昇した場合

信託報酬は1億円×MAX(0,(1200-1000)/1000)×30%=600万円

となります、つまり基準価格が20%上昇したら大きな手数料を手にする一方、基準価格が上昇しない場合は利益を獲得することができないのです。

更にファンドマネージャーやファンドの構成員は自身の資産もファンドに投入していることが多いので、ファンドの運用成績は自分の給料並びに資産にダイレクトに影響してくるのです。

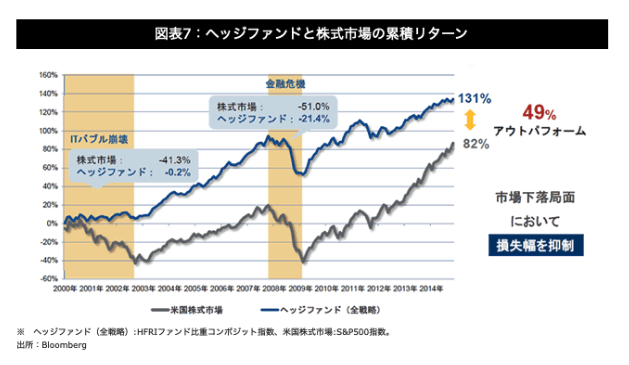

必死にならない方がおかしいですね。ヘッジファンドは成績が全てなのです。実際ヘッジファンドは長期的に以下のような素晴らしい成績を残しております。

→ ヘッジファンドの手数料(管理手数料・成功報酬)を細かく解説、投資信託を例にパフォーマンスを比較!

最低投資金額の違い

投資信託とヘッジファンドは最低投資金額が全く異なります。投資しやすさでは、投資信託に軍配があがります。

投資信託は最低1,000円から投資できるものもありますが、ヘッジファンドは海外の著名ファンドであれば最低投資金額が1億円、日本のヘッジファンドでは若干敷居ば低く1,000万円から投資を受けているところが多いです。

ヘッジファンドの投資金額が高いのには理由があります。それは投資できる人数が金商法の関係で限られているということがあります。

投資できる人数が限られているので、一人当たりの投資金額を大きくしたというのは当然の考えですよね。

ただ日本のヘッジファンドでは1000万円に満たなくても、場合によっては受け入れてくれることもあるので、直接あって相談してみることをおすすめします。

ファンドマネジャーの違い

ファンドマネジャーの違いは大きいと思います。簡単にいえば、投資信託のファンドマネジャーはサラリーマンであり、ヘッジファンドのマネジャーはアスリートという感覚で筆者は見ています。

投資信託のファンドマネジャーは基本的には目論見書に沿った投資戦略で、指数を超えるアクティブリターンを目指します。つまりは指数が下落している時はマイナス運用でも基本的に問題なく、左遷されることはないということです。

ヘッジファンドのマネジャーは指数を超える程度では飽き足らず、果てしないリターンをどんな相場でも追い求め続けます。ヘッジファンドではどんな相場でもリターンを求められ、厳しい環境でも結果を出す必要があります。

本来、出資者としては当然、命を賭けて相場に取り組んでいるアスリートであるヘッジファンドマネジャーに資金を運用してもらいたいものですが、富裕層でないと中々機会に恵まれないのが残念なところです。

リスクはどちらの方が大きい?

これはファンドによるでしょう。投資信託であれば、インデックスファンドであればそこまで資産が減少することもなく、増えることもなくという感じです。日本のアクティブファンドに関してはマイナス運用が多すぎるのでこれはリスクが高いです。

アクティブ運用型投資信託とパッシブ(=インデックス)運用型投資信託のどちらが優れている?リターンに加えシャープレシオや手数料水準から徹底比較!

ヘッジファンドに関しても、成長株を主体に投資をしているヘッジファンドであれば、リターンはとても大きくなる年もありますが、マイナスの年も激しく、トータルでプラスになれば良いのですが、中々安心できないものがあります。FXなどでヘッジファンドを名乗るファンドは筆者的には論外です。あり得ません。

堅実なバリューファンドなどであれば、過去の実績を見て信頼できる成果を上げていればリスクは低いものと思われます。

どちらが儲けに適していいるのか

利益を出すということに特化しており、相場環境をいいわけにせずに稼ごうという観点にたつと明らかにヘッジファンドの方が優位性が高いといえるでしょう。

資金にある程度余裕があり、長期的に良い運用を享受したいという方は問い合わせてみることをおすすめします。

一方、投資金額が200万円以下のレベルであれば、ヘッジファンドを検討するのは難しいので投資信託で運用してみても良いでしょう。

ですが、その場合には、どの分野の投資信託に投資するのかというところを充分慎重に考えることをおすすめします。