筆者は普段は個別株はヘルスケアやテクノロジー銘柄に傾倒しています。しかし、今回は少し毛色の異なるテーマを取り扱う投資信託について分析したいと思います。

今回対象とするのは2010年代から大人気の米国リートに投資を行う投信である「新光US-REITオープン(ゼウス投信)」です。

愛称はゼウスというギリシア神話の最高神の名前が使われており仰々しいですね。

ゼウス投信は毎月分配型投信で見た目上の利回りが高いことで評判を博している投資信託です。

本日はゼウス投信について以下の点を中心にお伝えしていきたいと思います。

- ゼウス投信の概要とは?

- ゼウス投信の運用実績と高すぎる分配金のカラクリについて

- 今後の見通しについて

関連記事)【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

新光US-REITオープン(ゼウス投信)の概要

新光US-REITオープン(ゼウス投信)の概要は以下です。

ファンド概要

商品分類:

- 単位型・ 追加型:追加型

- 投資対象 地域:海外

- 投資対象資産 (収益の源泉):不動産投信

属性区分:

- 投資対象資産:その他資産 (投資信託証券 )

- 決算頻度:年12回(毎月)

- 投資対象地域:北米

- 投資形態:ファンド・オブ・ファンズ

- 為替ヘッジ:なし

それぞれ特徴を見ていきましょう。

投資セクター:不動産

当然、リートで運用するファンドなのでセクターは不動産です。

US-REITに分散投資を行い、市場平均よりも高い水準の配当収益の確保 と長期的な値上がり益の獲得を目指した運用を行います。

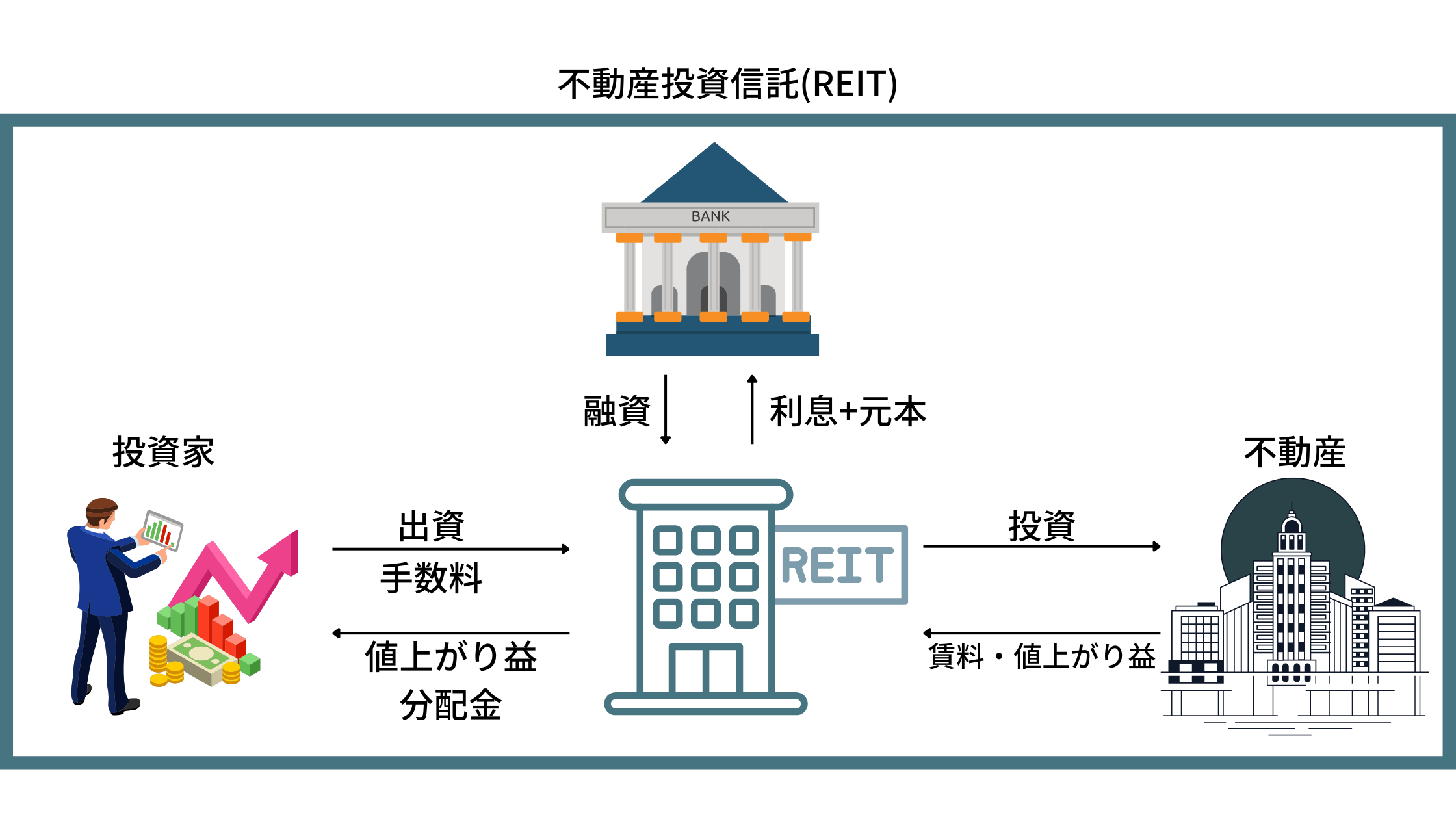

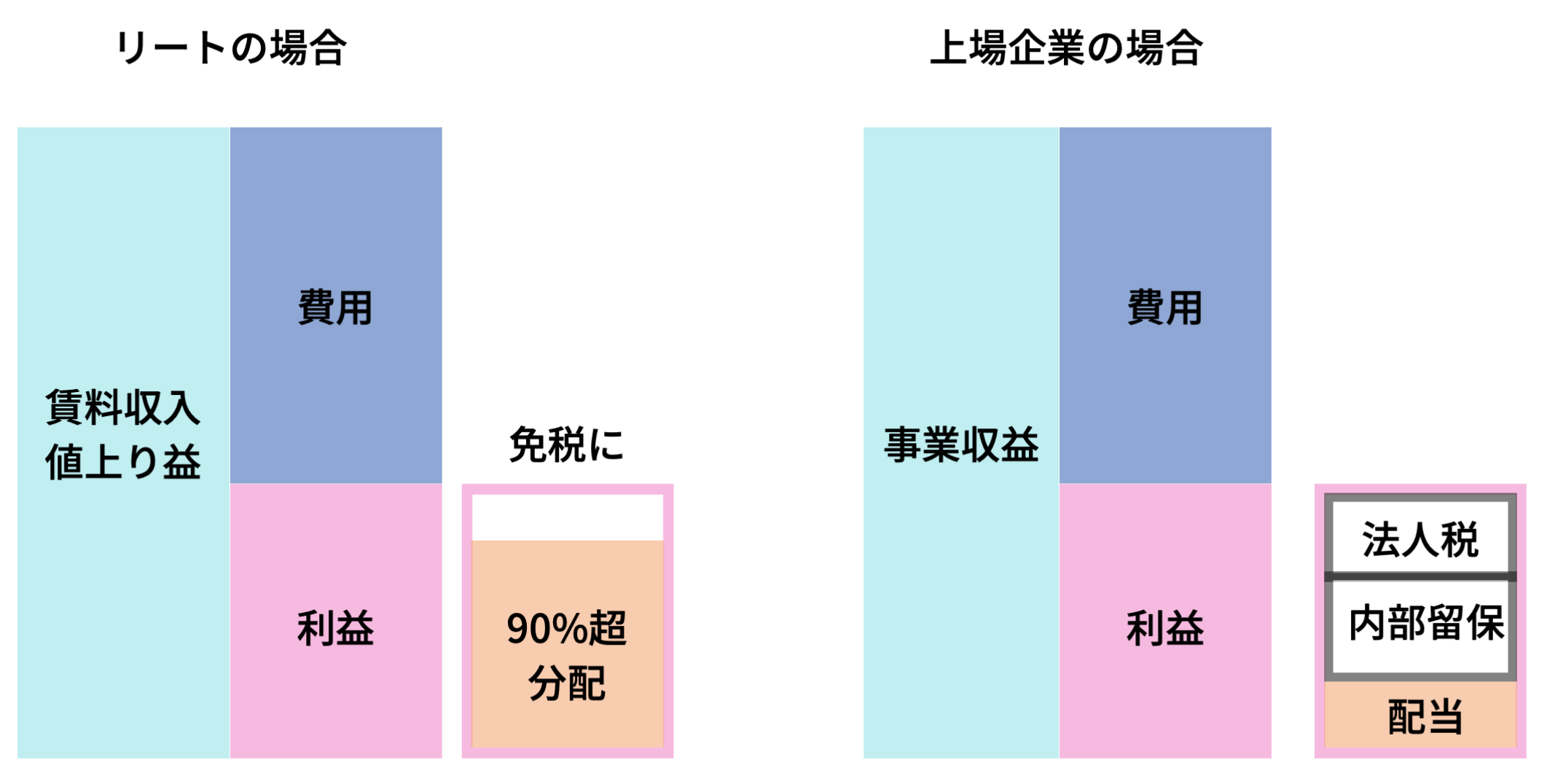

REITとは、不動産投資信託証券のことです。投資家から資金を集めて様々な不動産を所有・管理・運営する不 動産投資信託ならびに不動産投資法人が発行する証券の一般総称です。

リートは利益の90%以上を分配金として拠出することで免税となる仕組みになっています。

そのため、利益のほとんどを分配するため、分配利回りは通常の上場企業の配当利回りより若干高くなる傾向にあります。

REIT投資のアップサイドとダウンサイドは以下の通りです。

関連

アップサイド:

- 高い配当利回り

- 少額から投資が可能(不動産を買うには本来まとまったお金が必要)

- 流動性(不動産売買は売却相手を見つけることへの手間がかかる)

- 不動産のプロに任せられる(自分で不動産物件を選ぶ必要がない)

- インフレに強い

ダウンサイド:

- 配当利回りの低下(不動産価格に連動)

- リート価格の下落(不動産市況低迷による投信価格の低下、キャピタルロスの可能性)

- 殆どが分配金拠出となるため再投資ができない

要するに不動産ですので、市況が大きくリターンに影響するということです。長期で持つのもいいですが、最終的なリターンは株式と同等かそれ以下だと思います。

配当再投資をおこなっている内はほぼ間違いなく株式を下回ると思います。あとで触れますが、複利を活かせないからです。

ファンドの手数料はいくら?

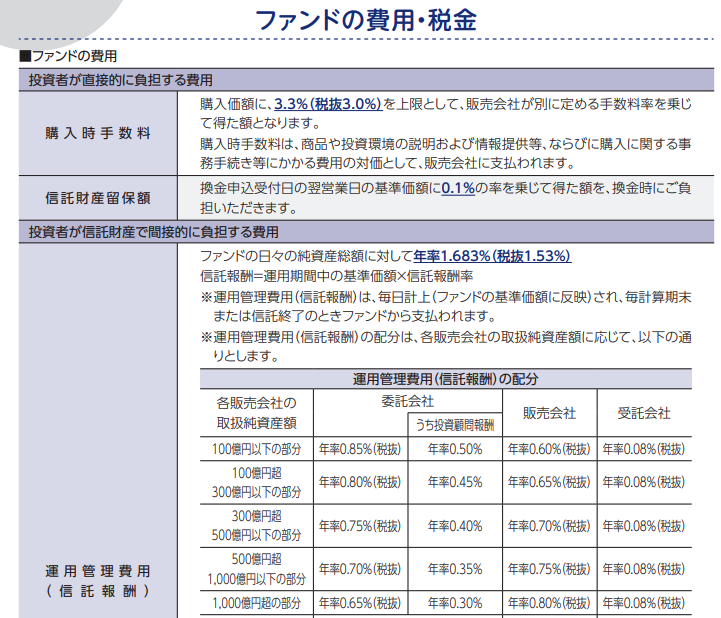

リート投信はアクティブファンドと同様にファンドマネジャーの才覚と組織の調査力が求められますので、手数料は当然高めです。

購入手数料が3.3%(税込)、信託報酬が1.683%(税込)となっています。

初年度は4.683%の手数料がかかるので、リターンは最低でも5%以上ないと損失を抱えてしまいます。

アクティブ投信は手数料が高いので、しっかりとパフォーマンスを発揮して欲しいところです。

ゼウス投信の組入銘柄とは?

2024年3月末時点での構成上位銘柄は以下の通りです。

投資信託ゼウスの構成上位銘柄

2022年7月末からの推移は以下となります。

| 2024年3月末 | 2024年1月末 | 2023年11月 | 2023年10月 | 2023年7月 | 2023年5月末 | 2023年4月末 | 2022年12月 | 2022年7月 | |

| 1 | AMERICAN TOWER CORP | AMERICAN TOWER CORP | AMERICAN TOWER CORP | AMERICAN TOWER CORP | PROLOGIS INC | PROLOGIS INC | PROLOGIS INC | PROLOGIS INC | AMERICAN TOWER CORP |

| 2 | WELLTOWER | WELLTOWER | WELLTOWER | WELLTOWER | AMERICAN TOWER CORP | AMERICAN TOWER CORP | AMERICAN TOWER CORP | AMERICAN TOWER CORP | PROLOGIS INC |

| 3 | UDR INC | UDR INC | VICI PROPERTIES | VICI PROPERTIES | REALTY INCOME CORP | REALTY INCOME CORP | REALTY INCOME CORP | CROWN CASTLE | SBA COMMUNICATIONS |

| 4 | EXTRA SPACE STORAGE INC. | EXTRA SPACE STORAGE INC. | DIGITAL REALITY TRUST INC | DIGITAL REALITY TRUST INC | WELLTOWER | WELLTOWER | WELLTOWER | DIGITAL REALITY TRUST INC | INVITATION HOMES INC |

| 5 | DIGITAL REALITY TRUST INC | DIGITAL REALITY TRUST INC | REALTY INCOME CORP | REALTY INCOME CORP | UDR INC | VICI PROPERTIES | VICI PROPERTIES | REALTY INCOME CORP | WELLTOWER |

| 6 | REXFORD INDUSTRIAL REALTY INC | REALTY INCOME CORP | SBA XOMMUNICATIONS CORP | SBA COMMUNICATIONS CORP | AVALONBAY COMMUNITIES | UDR INC | UDR INC | VICI PROPERTIES | AVALONBAY COMMUNITIES INC |

| 7 | REALITY INCOME | REXFORD INDUSTRIAL REALTY INC | SUN COMMUNITIES | SUN COMMUNITIES | VICI PROPERTIES | AVALONBAY COMMUNITIES | AVALONBAY COMMUNITIES | HEAL THPEAK PROPERTIES INC | VICI PROPERTIES |

| 8 | WEYERHAEUSER | SBA XOMMUNICATIONS CORP | PROLOGIS INC | PROLOGIS INC | DIGITAL REALITY TRUST INC | SUN COMMUNITIES INC | SUN COMMUNITIES | SUN COMMUNITIES INC | EQUINIX INC |

| 9 | ALEXANDORIA REAL ESTATE EQUIT | ALEXANDORIA REAL ESTATE EQUIT | REXFORD INDUSTRIAL REALTY INC | REXFORD INDUSTRIAL REALTY INC | SUN COMMUNITIES | HEALTHPEAK PROPERTIES | HEALTHPEAK PROPERTIES | REXFORD INDUSTRIAL REALTY INC | UDR INC |

| 10 | HOST HOTEL&RESORTS | VICI PROPERTIES | HEALTHPEAK PROPERTIES | HEALTHPEAK PROPERTIES | REXFORD INDUSTRIAL REALTY INC | REXFORD INDUSTRIAL REALTY | REXFORD INDUSTRIAL REALTY INC | INVITATION HOMES INC | CROWN CASTLE |

1位のアメリカンタワーでさえ、不調ですのでリターンは厳しそうですね。

AMERICAN TOWER CORP 株価

ゼウス投信の気になる運用実績は?

新光US-REITオープン(ゼウス投信)の過去の実績を見ていきましょう。

ゼウス投信の基準価額の推移

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | |

|---|---|---|---|---|---|

| 2023年 | -0.55% | 9.86% | -5.40% | 11.75% | 15.50% |

| 2022年 | 1.52% | -4.08% | -6.92% | -4.25% | -13.22% |

| 2021年 | 18.38% | 11.26% | 2.68% | 15.77% | 56.57% |

| 2020年 | -21.95% | 7.74% | -0.75% | 0.90% | -15.79% |

| 2019年 | 17.34% | -2.00% | 7.24% | 0.84% | 24.34% |

見てわかる通り、純資産は大きく落ち込み、基準価額は下落を続けています。しかし、分配金再投資基準価額は上昇を続けています。再投資後には基準価額が10,000円から28,000円に上昇しているので、税金がない世界線での年率平均リターンは5.5%となります。

分配金を出している限りはあり得ない数字であり夢物語です。実際に個人投資家が再投資型を選んでもキャピタルゲイン税(20.315%)を引かれた金額が再投資されます。そのため、上記の「分配金再投資基準価額」のリターンにはなり得ません。

ゼウス投信に分配金再投資で投資をするのが合理的選択になりますが、投資家のほとんどが分配金欲しさに投資しているので悩ましいですよね。

再投資で投資するのであれば、インデックスファンドを選べばいいだけなので。

そして、基準価額が下がり続けていることからもわかる通り、ゼウス投信は特別分配金を出し続けています。こちらは問題です。次の項目で詳しくお伝えしていきます。

ゼウスの配当金は下がり続けている

そして配当金も減少傾向が続いています。現在の月額の配当金は25円です。年額に直すと300円で、基準価額の1700円から考えると約18%となります。

ゼウス投信の構成銘柄の配当利回りが4.26%であることを考えると異常な利回りであることがわかりますね。

しかし最初に基準価額が10,000円の時に投資した方からすると、投資額に対する配当利回りは2%程度ということになります。

長期投資をすればするほどゼウス投信の投資額に対する配当利回りは減少し続けています。しかし、この配当金は一部は元本から払い出される特別配当金となっています。

つまり、元本から配当金が出ているということですね。手数料を支払って資金を引き出しているのと同じ状況です。

このようにリターン以上の配当金を出している企業は長期投資には向きません。

安定的にリターンをだせる長期投資向けのファンドについては以下でお伝えしていますのでご覧いただければと思います。

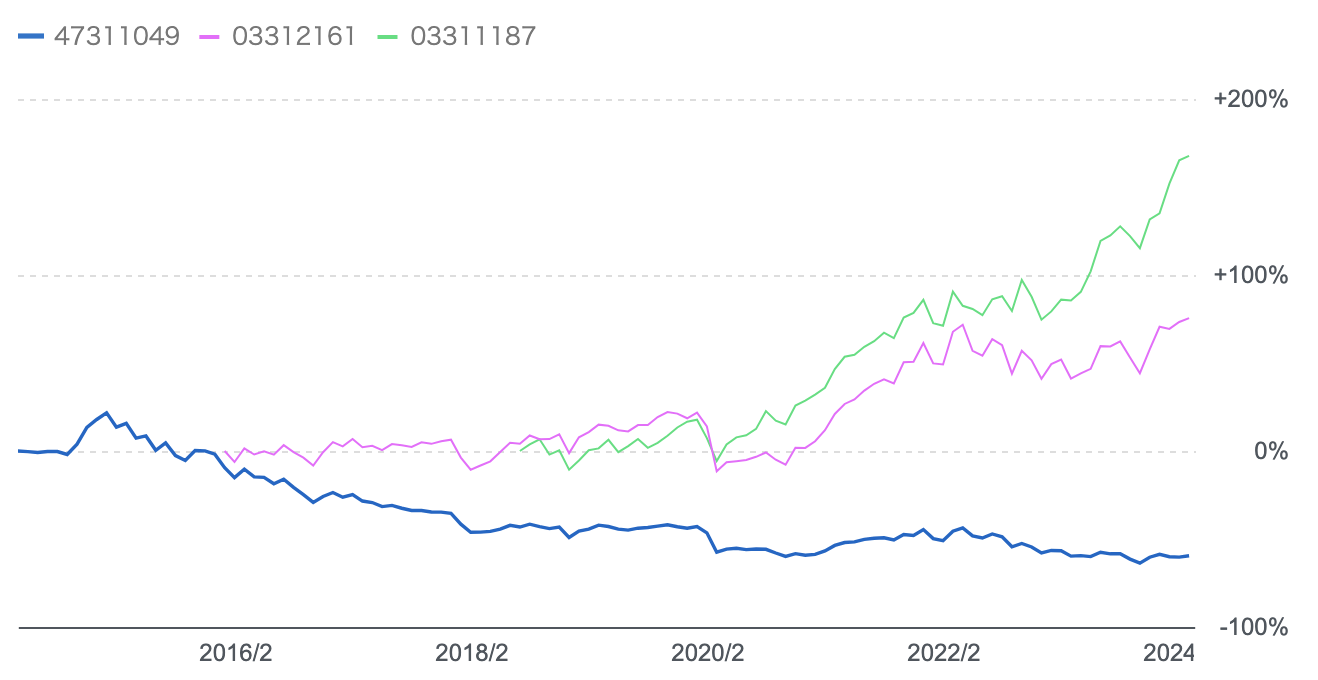

フィデリティUSリートファンドとUSインデックスとリターンを比較

競合ファンドとインデックスファンドを比べてみたいと思います。まずはインデックスです。赤がインデックスのeMAXIS Slim米国株式(S&P500)ですが、ボロ負けですね。

青:ゼウス投信

赤:eMAXIS 米国リートインデックス

緑:S&P500 (円建)

ゼウス投信とリートインデックスとS&P500指数の比較

続いてフィデリティUSリートファンドとの比較ですが、こちらは50歩100歩でした。分配金を餌に投資家を集めてるファンドは同じようなものですね。

赤がフィデリティUSリートファンドです。ゼウス投信よりはフィデリティUSリートの方がましという結果になりました。

ゼウス投信とフィデリティとの比較

→ 分配金が高いと評判のフィデリティUSリートファンドB(為替ヘッジなし)を徹底評価!2023年以降の今後の見通しは?

【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

売り時や解約時期はいつ?2024年以降の今後の見通しとは?

売り時は今だと思います。すでに少し遅いのですが、リート、つまり不動産を事業にしている場合、一番気にかけなければならないのは「金利」です。

不動産市況は金利が低ければ低いほど、不動産を購入する人が増えるので不動産価格が上昇し活況になります。これは誰にでも理解できると思います。

しかし、2024年3月現在、FRBが金融引き締め、つまり利上げを行なっています。これは不動産価格が下がる未来が待っていることがわかります。金利が上昇すると住宅ローン金利が上昇します。すると、今までの価格では売買が成立しなくなり不動産価格は下落していきます。

実際、2024年3月時点の30年固定ローンの金利は7.5%となっています。日本は1%台であることを考えると異常な水準であることがわかります。

今後、住宅市場は暴落していく未来が見えているのです。実際、以下のような記事もでています。

買い時は金利が下がる2024年後半、もしくは2025年になるでしょうか。

アメリカの不動産市場は、急上昇からようやく反落に転じつつあり、バブルの崩壊が近いのかもしれない。

セントルイス連銀のデータによると、住宅価格の中央値は2020年春から約33%急騰した。一つにはリモートで働く富裕層の働き手が小規模で比較的割安な都市圏に大量移住したことが要因だ。しかし、連邦準備制度理事会(FRB)が3月に利上げを開始して以来、不動産市場はすでに冷え込み始めているようだ。

そして、2024年3月末現在、米国の不動産市場は今後起こるショックの震源地と目されています。

金利の高騰に加えて、働き方改革が進みリモートワークが中心になってきており商業用不動産の値下がりが止まらないからです。

商業用不動産の価格が下落し続けることで、不動産ファンドが解約対応ができないという状況になっています。以下はダイアモンドの記事の重要部分の抜粋です。

最近、資産価値の下落や、それに伴う市場流動性の低下などによって、資金運用に行き詰まる投資ファンドが増えている。資産分類(アセット・クラス)の中でも、オフィスビルなど「商業用不動産」を対象にした一部の大手ファンドの苦境が鮮明だ。

現在、米国では、資産運用大手の商業用不動産ファンドが焦点となっている。22年11月頃から、投資家の解約請求が急速に増えたようだ。一方、ファンド側は運営を維持するため解約を制限した。「自分の投資が解約できなくなる」との不安から、投資家は連鎖反応のように解約請求に走ったとみられる。

また、3月、フィンランドの商業用不動産を裏付けに発行された証券化商品が「デフォルト」と判定された。類似の事例が世界で増えている。低金利環境が続くとの見方を背景に、より高い利得が期待できる商業用不動産に資金を振り向ける投資ファンドは増えた。3月に破綻した米シグネチャー銀行、救済された米ファースト・リパブリック銀行に関しても、IT企業のオフィスが入る不動産向けの融資を積み増した。しかし不動産価格の下落によって、そうした状況が急速に悪化している。

金利上昇によって資産価値が下落し、投資ファンドが苦境に陥る――こうした事態は、過去も繰り返されてきた。リーマンショック以前、証券化商品に投資を行うファンドが急増した。多くが短期で資金を借り入れ、満期償還までの期間が長い資産に資金を投じた。金融市場が安定している間は、さほど大きな問題は起きない。

しかし、07年の年初以降、米国の住宅価格下落が鮮明化し、同年8月には「パリバショック」(仏金融大手BNPパリバ傘下の投資ファンドの運用行き詰まり)も発生した。世界的に、「売るから下がる、下がるから売る」といった負の連鎖が鮮明となり、金融市場は混乱した。その結果としてリーマンショックが発生した。

解約対応ができないので、ファンドが現金をつくるために株や不動産を売却するという負の連鎖が起こり株価も不動産市場も暴落していくという負の連鎖が起ころうとしているのです。つまり、ここから震源地となりうる米国不動産に投資するのはナンセンスですね。

筆者は以下でお伝えする通り、いかなる環境でもリターンが狙える選択肢に投資を行い着実に資産を積み上げていきたいと思います。