年利10%の運用利回りは難しいのでしょうか?

結論としては、ある程度株式市場を理解している人で、投資先を間違えなければ可能となります。

今回はこの年利回り10%を達成する難易度、インデックス投資は機能するのか、年率10%を目指していく資産クラスとポートフォリオについて述べていきたいと思います。

実際に安定して実現できる利回りは3%〜4%程度と言われている

近年では「アーリーリタイア(F.I.R.E)」という言葉も流行しています。

節約、貯金で元本を大きくし運用益で生きていこうというムーブメントですね。

少し長いですが、4%ルールの根拠が以下となっています。大学の研究結果なのですね。

その際に用いられるのが「4%ルール」、というものです。

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

アメリカの一般的な株価の成長率が7%と言っている根拠もあとで説明していきます。(1998年に発表された研究結果なので少し数字はずれますが)

上記はインフレ率を差し引いて計算しており、実際の利回りは7%を目指すということですから、10%と近い数字ではありますよね。

複利にしていくとそのインパクトは全く変わってくるのですが、悪くない数字とは言えそうです。

年利回り10パーセントの難易度とは?ありえない水準ではない?

冒頭でも述べましたが、毎年平均して年利回り10%程度を目指すのは非常に難しいです。

しかし、単年であれば可能です。例えば、株式市場が非常に強気な相場であり、投資歴の長い、賢い投資家であれば年利回り10%どころか、30%、40%も可能でしょう。

しかし、これを継続するのが難しいのです。

弱気相場に突入してしまえば、運用成績がマイナスになることも普通で、毎年のように年利回り10%を達成するのはとても難しいです。

毎年強気、弱気相場でも関係なくリターンを上げている投資家やファンドはもちろんあります。

例えばアメリカのトップファンドであるルネッサンステクノロジーズのメダリオンファンド。

同ファンドは、30年間の平均年間利回りが40%弱となっています。

これは例えば1000万円を10年でもメダリオンファンドで投資したら、約3億円近くになってしまいます。

紛れもなく世界一のヘッジファンドと言えるでしょう。

| Year | Capital |

| 0 | 10,000,000 |

| 1 | 14,000,000 |

| 2 | 19,600,000 |

| 3 | 27,440,000 |

| 4 | 38,416,000 |

| 5 | 53,782,400 |

| 6 | 75,295,360 |

| 7 | 105,413,504 |

| 8 | 147,578,906 |

| 9 | 206,610,468 |

| 10 | 289,254,655 |

しかし、同ファンドはクオンツ運用であり、また実行している戦略は大きな規模のファンドでは行えないので、投資家の募集を行なっていません。基本的には自社従業員のみで運用という形になっています。

ハイリターンですが、やはり制限があるものです。

しかし、特殊・独自性のある戦略を持っているファンドは、安定してどんな市場でも高いリターンを獲得できるものであり、これは事実として知っておきましょう。

当然その独自性が損なわれれば、高いリターンを維持するのは難しいです。

米国インデックスファンドで年利回り10パーセントは達成可能か?

上記で4%ルールの話をしましたが、資産運用の大学の研究室が出している運用リターンは7%とされていました。

これは明らかに米国のS&P500指数の運用を大前提としています。

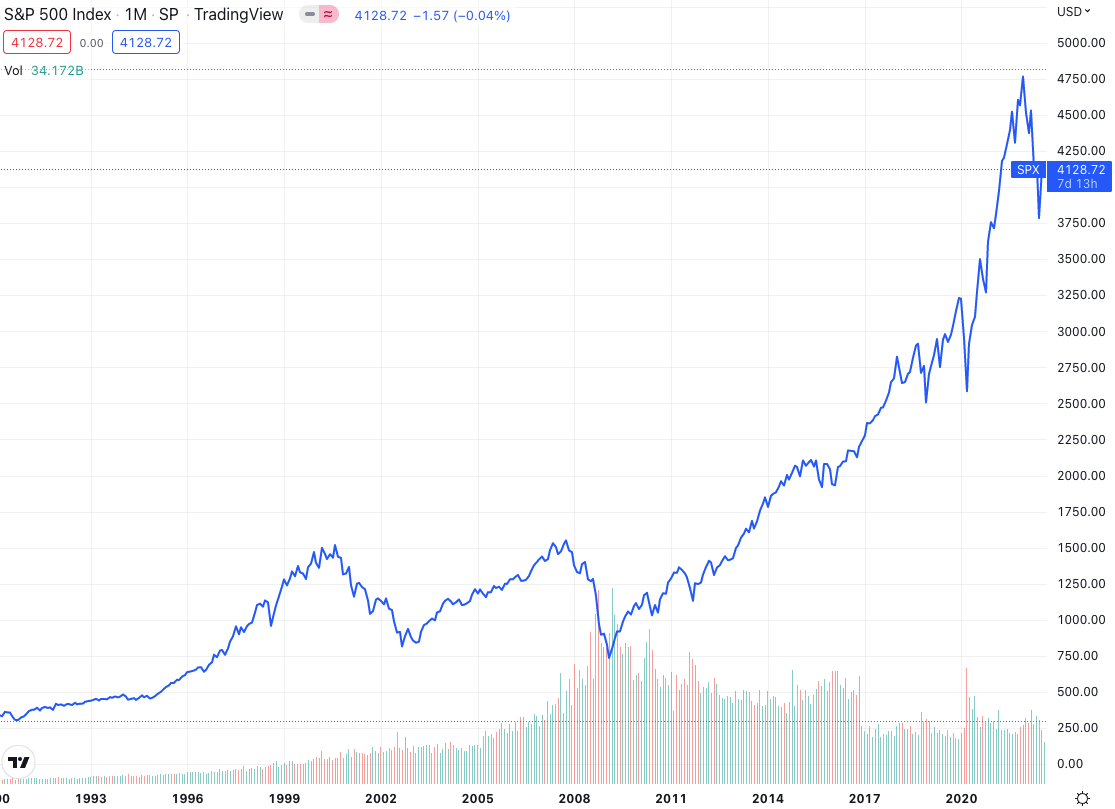

S&P500の過去30年のリターン

上記の通り、米国のS&P500指数は度々暴落に見舞われながらも、最終的には右肩上がりに上昇していき、約30年間で年率7〜9%程度を達成しています。

つまり、インデックスファンドを購入しておけば、年率10%近い利回りが個人でも可能であると言えます。

とにかく生活は質素に、節約し、給料も貯金し、インデックスファンドを買い続ければ報われそうですよね。再現性がありそうで、愚直に努力をするだけで、ある程度資産は築けそうです。

上記のような「とにかくインデックスファンドを買って資産運用」という合言葉は、まさに2020年以降の米国株ブームによって生まれたと言っても良いです。(実際に1990年代中期〜後期にもブームはありました)

インデックス投資の落とし穴

上記の通り、インデックスは長期30年で平均リターン10%近くを達成しています。

「なんだ、平均10%の年利回りなんて簡単じゃないか」と思ってしまいます。

しかし、ことはそう簡単に進みません。そもそもですが、この30年間は米国が国を挙げて株式相場を支えてきました。

2020年のCovid-19パンデミックの際に国民に紙幣のばらまきを行い、異次元金融緩和で株式市場はバブルとなりました。

しかし、2020年よりもっと前に。1990年以前より米FRBは異次元金融緩和を行なっており、コロナ期における緩和は歴史上類を見ない金融緩和となりました。

そして、現在はその影響でインフレが猛威を振るっています。

これは長年の米FRBの低金利政策がマグマを溜め、最終的に高すぎるインフレ率として露見したものとなります。現在、米国はツケを払う時期(株式市場の時価総額剥離)に来ているのです。

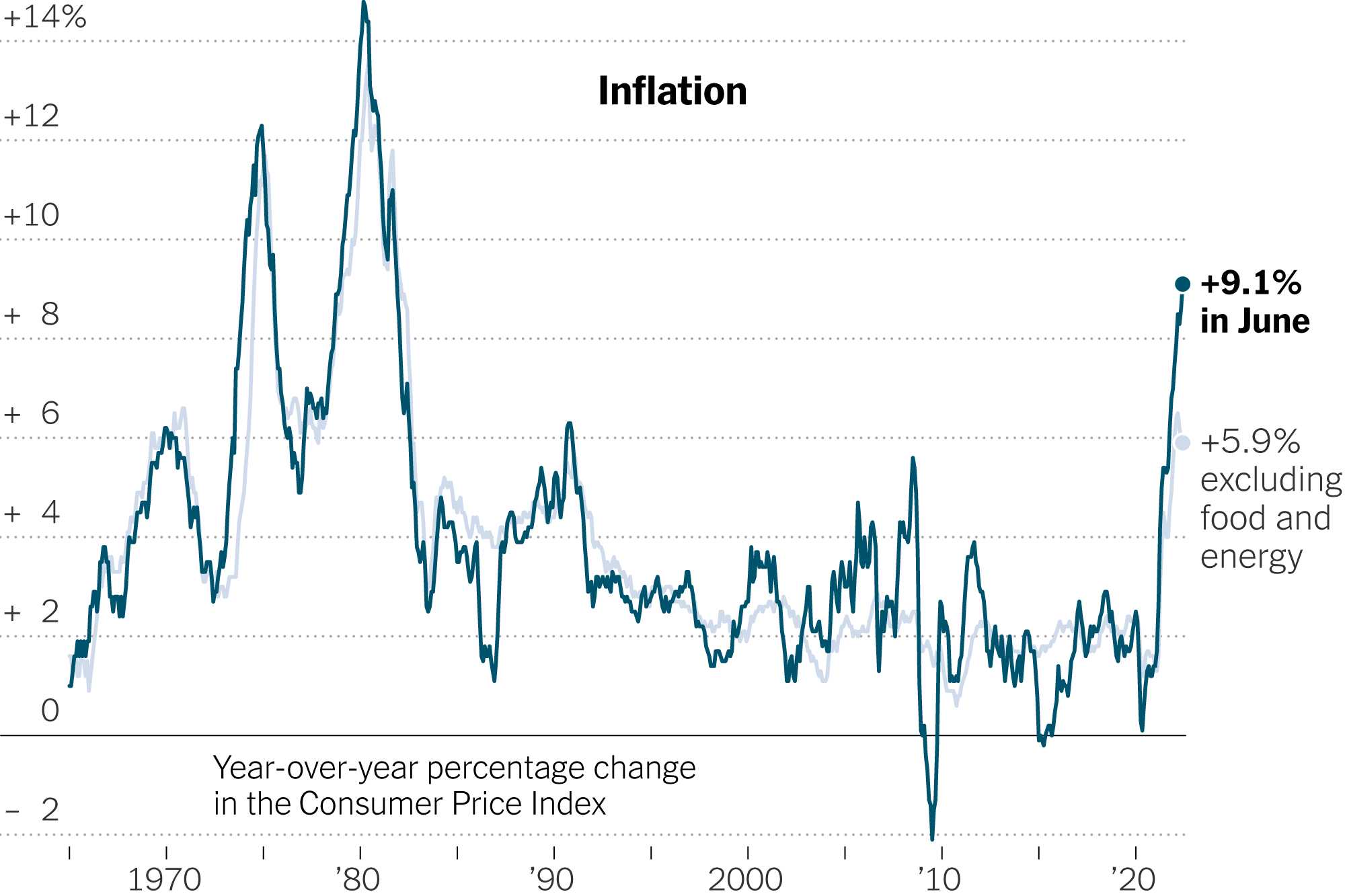

もう一度インフレ率の推移を見ていきましょう。

1970年より、インフレ率が猛威を振るっており、同じような状況が2022年に起きています。

2022年に入り米国株式市場は下落していますが、引き続き、米FRBはインフレ率が収まるまでは政策金利を引き上げる必要があります。止めたくても止められないのです。

そして、インフレ率とは株式市場が暴落し、失業率が上がらない限り、過去の歴史を見る限りピークアウトすることはありません。

以下はS&P500の1970年代、つまり、上記のインフレ率が高止まりしていた時期の推移です。

なんと暴落と上昇ラリーを繰り返し、なんと10年間、1972年の株価水準を超えていくことはありませんでした。そして長い弱気相場を抜け、ようやくインフレ率が鎮まり、株式相場が上昇を始めたと思ったらブラックマンデー(1987年)発生でした。

2022年、我々は今この1972年の時期におり、100%このような形で株価指数が推移するとは言いませんが弱気相場は長くなるものと思います。30年の強気相場だったので当然です。

そして、今の時期からインデックス投資を始めるのであれば、それは控えた方が良いのは、言うまでもありません。

年率10%を目指し、どんな商品でポートフォリオを組むべきか?

インデックス投信がダメなら、どこに投資をすれば良いのか?と悩んでしまいますよね。

特に気をつけたい商品

高い利回りを謳っているファンドに資金を入れれば良いのかというと、それも危険です。最近はFXファンドだったり、仕組み債などが流行っています。

もう名前からアウトな投資先なのですが、どういうわけか多くの人が投資をしてしまいます。

仕組み債なんかはあまりにも悪質な商品なので金融庁が重点検査を始めました。

金融庁と証券取引等監視委員会は苦情が相次ぐ「仕組み債」について、メガバンクや地域銀行、証券会社などの販売実態を総点検する。安全なイメージの強い債券にもかかわらず、デリバティブ(金融派生商品)を組み込んだハイリスク商品で、数千万円単位で含み損が発生する個人投資家もでている。監視委は地銀子会社を中心に重点的に立ち入り検査へ入り、金融庁も金融商品取引法上、問題があれば銀行検査に入る方針だ。

金融機関が大々的に売り出しているファンドラップも、厳しい評判のものが多く、明確におすすめできません。

今度、詳しい記事を書きたいと思います。とても見過ごせません。

筆者が考えるポートフォリオ

筆者が考える、というより筆者が実践している投資は以下です。

ヘッジファンドは年率10%を狙えるファンドに投資をしています。

以下の記事でも詳しく書いています。

【BMキャピタル体験談】投資家歴8年の投資家目線で評判のBM CAPITAL(ビーエムキャピタル)を徹底的にわかりやすく解説

冒頭で紹介したルネサンステクノロジーもヘッジファンドですが、日本国内にもルネサンスほどのリターンは流石に生みませんが、独自戦略で下落相場でもリターンを出しているヘッジファンドが存在します。

筆者が投資している先はバリュー株投資戦略なのですが、割安株を見極め、そして投資先企業の経営陣に提言するなどアクティビスト活動を行い、株価上昇を促しリターンを確定していきます。

これも、独自の戦略でファンドが運用されており、まさにインデックスファンドとは異なり市場次第の運用成績ではなく、ファンドマネジャー次第の運用成績となっているのです。

ポートフォリオの話に戻しますが、インデックスはつみたてです。上記で筆者はインデックスファンドは10年は日の目を見ないのではないかと予測していますが、このような時期に一部を積立に回しておき、ポートフォリオのバランスをとっています。基本的に30年、40年は売らないと決めています。

その代わり、積立オンリーです。まとまった資金は、投資効率を上げるためにできるだけヘッジファンドに寄せています。

ゴールドとキャッシュはそれぞれをヘッジする役割を果たします。

キャッシュは株式市場が絶望の淵まで暴落した時に、投じようかと考えている資金です。実際に上記で、筆者のポートフォリオは毎年年率10%以上を叩き出しています。

当然、市場に合わせて微調整は必要ですが、ヘッジファンドでリターンを安定して、細かいリターンのみ観察しているという感じです。

基本的には筆者は運用に時間をかけずに、本業に精を出したいと考えています。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

まとめ

年率10%は投資先を間違えなければ可能ですが、無思考でインデックスに投資するなどと考えている場合には痛い目に遭うかもしれません。

インデックスファンド以外にも国内には選択肢がありますので、合理的に考えて投資先は選んでいきましょう。