人生100年時代、老後にかかってくるコストが寿命が伸びるに従い増加してしまっていますね。

しかし、家族持ちではなく、独身で40代後半、貯金も3000万円を超えているのであれば早期退職を視野に入れている方も多いことかと思います。

子育て世帯は子供の養育費が一番かかってくる年代なので正直いって早期退職は難しいです。

では独身であればどうでしょうか?

今回は実際に40代後半で独身に向けて早期退職は可能なのかという点について詳しく分析していきたいと思います。

ぜひ人生プランの参考にしていただければと思います。

早期退職後に見込まれる収入は?

まずは早期退職した場合に、今後見込まれる収入を確認していきます。

その後、45-48歳以降にかかるコストを計算して、運用で賄えるのかどうかを考えていきます。

早期退職金

まずは早期退職金です。

「【後悔したくない】50〜55歳で早期退職・リタイアはいくらあれば?1億円あれば辞められる?」でも早期退職金については述べました。

企業が早期退職者を公募していて、50歳で辞めたとすれば、1700万円程度が相場になるという話でした。

定年退職よりも多い退職金を受け取れるということで、多くの人が飛びつきますが、60歳まで働いた際の所得を考えるとやはり生涯賃金は減少するという話でした。

| 年齢 | 勤続年数 | 定年退職(万円) | 早期退職(万円) |

| 50歳 | 27 | 16,621 | 17,366 |

| 51歳 | 28 | 17,237 | 18,010 |

| 52歳 | 29 | 17,852 | 18,653 |

| 53歳 | 30 | 18,468 | 19,296 |

| 54歳 | 31 | 19,084 | 19,939 |

| 55歳 | 32 | 19,699 | 20,582 |

| 56歳 | 33 | 20,315 | 21,226 |

| 57歳 | 34 | 20,930 | 21,869 |

| 58歳 | 35 | 21,546 | 22,512 |

| 59歳 | 36 | 22,162 | 23,155 |

| 60歳 | 37 | 22,777 | 23,798 |

では、45〜48歳の場合はどうでしょう?

別のソースから確認します。総務省のデータを参照したところ、以下のような結果でした。

| 勤続25年(47歳) | 勤続30年(52歳) | 勤続35年(57歳) | 60歳定年 | |

| 平均退職金 | 1,540万円 | 2,195万円 | 2,630万円 | 2,918万円 |

1500万円程度で考えておくのが安全でしょう。ただ、上記のソースと今回の総務省のソースでも乖離があり、総務省データの方が金額が大きくなっています。

保守的に1300-1500万円程度で考えたいところです。

できるだけ保守的に考えなければならない理由は、有事の際に支出が出てしまった場合、計画が一気に崩れるからです。

45-48歳の退職金は1300万円で考えたいと思います。これ以上貰えるならば、それはそれでハッピーですよね。

早期退職した場合に受給できる年金(国民年金+厚生年金)の目安

さて、年金はいくら貰えるのでしょうか?

日経ウーマンをソースとして活用します。厚生年金と国民年金満額をもらった場合の合計金額の目安が以下になります。

年収というのは勤続期間の平均年収であり、今現在の皆さんの年収ではありません。新卒から40代後半までの年収の平均です。

勤続期間の平均年収が400万円で48歳独身で退職した場合は、年間で132万3500円となります。これは月間で11万291円です。

妻がいないので配偶者の年金はありません。ただ、年収700万円の場合は年間173万4600円、月間で14万4550円になります。あまり変わらないですね。

年収700万円で60歳で定年すると、年間211万6100円で月間は17万6333円となります。これでも厳しいなという印象です。

思ったよりも年金は頼りないですね。

インフレ下ではマクロ経済スライドで年金額も調整されますが、上限がありますので、インフレが進めば進むほど現金で受け取る年金は不利になります。

あまりにもインフレが進みすぎたら、老後生活の方々でデモが起きるかもしれませんね。

さて、年金の収入をどう考えるかですが、老後生活が何年になるかにかかってきます。

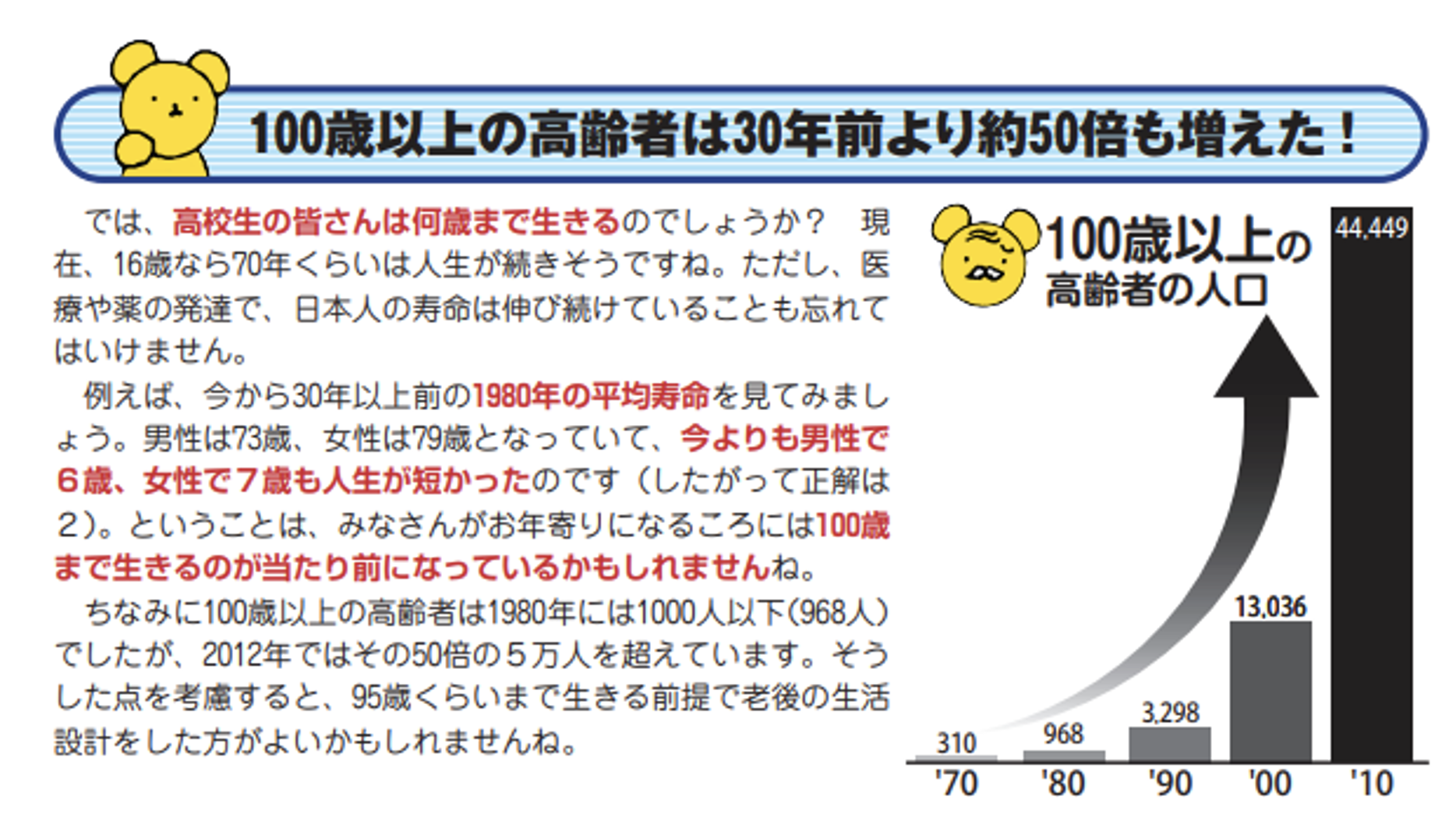

以下は厚労省の資料ですが、100歳以上の高齢者は30年前より約50倍に増えているとのことです。

医療やテクノロジーの発達で、今後はさらに伸びるのではないかと思います。

平均寿命自体は80歳台後半ですが、今後は分かりません。筆者は長く生きれば生きるほど蓄えが足りなくなるのでは・・・と心配になるのは嫌ですよね。

老後の生活費は100歳まで生きる前提で考えています。これも保守的に計算しているのです。

年金が貰えるのは一般的には65歳からですので、100歳までの35年と考えます。

上記で年収400万円独身の方の年金は年間で132万3500円でしたね。

1,323,500×35年で、46,322,500円です。4600万円ですね。

結局のところ早期退職した後の老後の収入の合計はいくら?

早期退職で得られるのが1300万円でした。

35年間受給できる年金総額が4600万円でした。

合計で5900万円です。

すでに3000万円保有しているのであれば、退職・老後の予算は8900万円です。

4000万円保有しているのであれば9900万円です。

さて、8900-9900万円で退職・老後の生活費を賄えるのかどうかを次の経費項目で確認していきます。

老後含む早期退職後にかかる生活費は?貯金を崩す生活でリタイア可能?

8900-9900万円あるのですから、なんとかなりそうな気がしますよね。しかし現実はそう甘くありません。

独身世帯の平均支出

一般的な独身世帯の平均支出は以下の通りとなっています。

「総務省の家計調査」によると勤労世代の単身世帯の生活費は平均で186万円となります。

| 消費支出 | |

| 食料 | 41,731 |

| 住居 | 22,118 |

| 光熱・水道 | 11,383 |

| 家具・家事用品 | 5,830 |

| 被服費 | 4,843 |

| 保険医療 | 7,703 |

| 交通・通信 | 18,916 |

| 教育 | 0 |

| 教養娯楽 | 17,654 |

| その他の消費支出 | 24,860 |

| 合計(月額) | 155,038 |

| 合計(年額) | 1,860,456 |

保守的に、年間約200万円程度で考えると良さそうです。しかし、上記は全国平均の数値です。

都心に住む場合、そして豊かに暮らすのか、質素に過ごすのかで全く支出は異なります。

ケース別/豊かな老後、質素な老後

以下で分けていきたいと思います。住居は賃貸をベースにしています。

持ち家であればもっとコストが抑えられるかもしれませんが、保守的に考えたいので賃貸にしておきます。

持ち家特有のリスクもありますので、その辺は読者の方がうまく変数にして計算していただければと思います。

| 項目 | 全国平均 | 都心/豊か | 都心/質素 | 郊外/豊か | 郊外/質素 | 地方/豊か | 地方/質素 |

| 食料 | 41,731 | 150,000 | 100,154 | 83,462 | 50,077 | 62,597 | 33,385 |

| 住居 | 22,118 | 250,000 | 120,000 | 200,000 | 80,000 | 100,000 | 40,000 |

| 光熱・水道 | 11,383 | 20,000 | 15,000 | 15,000 | 9,000 | 13,000 | 7,000 |

| 家具・家事用品 | 5,830 | 20,000 | 10,000 | 15,000 | 9,000 | 8,745 | 4,664 |

| 被服費 | 4,843 | 50,000 | 10,000 | 30,000 | 10,000 | 20,000 | 3,874 |

| 保険医療 | 7,703 | 7,703 | 7,703 | 7,703 | 7,703 | 7,703 | 7,703 |

| 交通・通信 | 18,916 | 50,000 | 10,000 | 50,000 | 10,000 | 28,374 | 10,000 |

| 教育 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 教養娯楽 | 17,654 | 100,000 | 10,000 | 70,000 | 10,000 | 50,000 | 10,000 |

| その他の消費支出 | 24,860 | 100,000 | 20,000 | 49,720 | 10,000 | 37,290 | 10,000 |

| 合計(月額) | 155,038 | 747,703 | 302,857 | 520,885 | 195,780 | 327,709 | 126,626 |

| 合計(年額) | 1,860,456 | 8,972,436 | 3,634,289 | 6,250,620 | 2,349,362 | 3,932,502 | 1,519,514 |

費用合計は〇〇万円

上記の試算をわかりやすく数字を丸めた結果が以下です。(単位:万円)

| 項目 | 全国平均 | 都心/豊か | 都心/質素 | 郊外/豊か | 郊外/質素 | 地方/豊か | 地方/質素 |

| 合計(月額) | 16万円 | 75万円 | 30万円 | 52万円 | 20万円 | 33万円 | 13万円 |

| 合計(年額) | 186万円 | 900万円 | 363万円 | 625万円 | 235万円 | 393万円 | 152万円 |

さて、45〜48歳で退職すると、年金を貰う65歳まで20〜23年もありますね。実は非常に長いです。

そして65歳〜100歳は35年です。実に55年〜58年を賄おうと言うのですからそれなりの資産は必要ですよね。

45〜48歳で退職した場合はの100歳まっでの費用合計は以下です。(単位:万円)

| 項目 | 全国平均 | 都心/豊か | 都心/質素 | 郊外/豊か | 郊外/質素 | 地方/豊か | 地方/質素 |

| 合計(月額) | 16 | 75 | 30 | 52 | 20 | 33 | 13 |

| 合計(年額) | 186 | 900 | 363 | 625 | 235 | 393 | 152 |

| 45〜100歳 | 10,233 | 49,500 | 19,989 | 34,378 | 12,921 | 21,629 | 8,357 |

| 48〜100歳 | 9,674 | 46,800 | 18,898 | 32,503 | 12,217 | 20,449 | 7,901 |

地方質素でも7900万円が必要であることがわかりました。都心はぶっ飛んでいますが、都心で豊かな生活とはそんなものです。

上記で計算した退職・老後に得られる収入は8900-9900万円でしたので、地方質素であればアーリーリタイアは可能です。おめでとうございます。

どれくらいの利回りがあれば現実的にアーリーリタイアは可能か?

8900-9900万円の予算でそれぞれの暮らしをするには、以下の金額が足りません。簡単のため金額を間の9400万円、年齢は45歳で設定します。

| 項目 | 全国平均 | 都心/豊か | 都心/質素 | 郊外/豊か | 郊外/質素 | 地方/豊か | 地方/質素 |

| 合計(月額) | 16 | 75 | 30 | 52 | 20 | 33 | 13 |

| 合計(年額) | 186 | 900 | 363 | 625 | 235 | 393 | 152 |

| 45〜100歳① | 10,233 | 49,500 | 19,989 | 34,378 | 12,921 | 21,629 | 8,357 |

| 不足分(①-9400万円) | 833万円 | 4億100万円 | 1億589万円 | 2億4,978万円 | 3,521万円 | 1億2,229万円 | 1,043余り |

どうしてももう働くの限界で今にも失神しそう・・・ということであれば地方で質素に暮らすアーリーリタイアはありでしょう。

郊外質素も持ち家があればなんとかいけそうな気がします。

しかし、問題は全く予算にゆとりがないことなのですよね。

確かに上記は保守的に見積もっていますが、何か災難に遭ったり自分のみならず心臓が病気になってしまったりと未来は予測できません。

予算は1.3倍くらいは見ておきたいのです。

とはいえ、まずはギリギリ生活が成り立つラインを見極めましょう。老後ですから、地方で豊かな生活くらいは目指したいと筆者は思ってしまいます。

都心で豊かな生活はサラリーマンでは厳しいです。都心で質素に暮らすくらいなら地方で豊かを選ぶ方が幸福度が高そうです。

さて、「地方/豊か」には1.2億円ほどが足りませんね。まず結論として、60歳までしっかり働く方が老後は間違いなく豊かになります。

12〜15年分の所得があるわけですから当然ですよね。退職金も2000万円に乗り、年金も年間30万円程度増えます(30万円×35年間=1050万円)。

手元にはキャッシュが3500万円なので、こちらは運用に充てます。

15年分の所得(手取り)が400万円×15年とすると、6000万円となります。こちらを45-60歳の生活費に充てることができます。

都心から少し離れた郊外で質素に暮らせば2500万円のお釣りがきます。

| 項目 | 郊外/質素 |

| 合計(月額) | 20 |

| 合計(年額) | 235 |

| 45〜60歳② | 3,524 |

| 60歳時点の資産 (6000万円-②) |

2,476万円 ③ |

都心住みの場合は、都会で所得が高いので同じく2500万円程度は資産を構築できるものとして算定を進めます。

そもそも45歳から48歳までに3000万円を構築できている方であれば、60歳までに更に2500万円程度を積み上げることも可能と考えるのが妥当でしょう。

60歳まで働いて100歳まで老後生活を送る場合の資産の過不足は以下となります。

| 項目 | 全国平均 | 都心/豊か | 都心/質素 | 郊外/豊か | 郊外/質素 | 地方/豊か | 地方/質素 |

| 合計(月額) | 16 | 75 | 30 | 52 | 20 | 33 | 13 |

| 合計(年額) | 186 | 900 | 363 | 625 | 235 | 393 | 152 |

| 60〜100歳④ | 7,442 | 36,000 | 14,537 | 25,002 | 9,397 | 15,730 | 6,078 |

| *不足金額 | 6,208余剰 | 2億2,350万不足 | 887万円不足 | 1億1,352万円不足 | 4,253余剰 | 2,080万円不足 | 7,572余剰 |

*老後所得9400+2500③ +勤続年数増加に伴う年金増加分1050万円+退職金増加分700万円=合計1億3,650万円と④の過不足分

まだ地方で豊かに暮らすには2080万円足りませんが、なんとかなりそうな予感がしますね。

手元の3500万円(3000万円と4000万円の間)を60歳まで運用することで更に2800万円の資産増加が見込める点も考慮に入れましょう。

運用リターンは保守的に4%とします。

| 元本 | リターン | |

| 1 | 35,000,000 | 1,400,000 |

| 2 | 36,400,000 | 1,456,000 |

| 3 | 37,856,000 | 1,514,240 |

| 4 | 39,370,240 | 1,574,810 |

| 5 | 40,945,050 | 1,637,802 |

| 6 | 42,582,852 | 1,703,314 |

| 7 | 44,286,166 | 1,771,447 |

| 8 | 46,057,612 | 1,842,304 |

| 9 | 47,899,917 | 1,915,997 |

| 10 | 49,815,913 | 1,992,637 |

| 11 | 51,808,550 | 2,072,342 |

| 12 | 53,880,892 | 2,155,236 |

| 13 | 56,036,128 | 2,241,445 |

| 14 | 58,277,573 | 2,331,103 |

| 15 | 60,608,676 | 2,424,347 |

| 運用益合計 | 28,033,023 | |

運用利益加算後が以下です。これで地方で豊かな生活は確保できそうですね。

| 項目 | 全国平均 | 都心/豊か | 都心/質素 | 郊外/豊か | 郊外/質素 | 地方/豊か | 地方/質素 |

| 合計(月額) | 16 | 75 | 30 | 52 | 20 | 33 | 13 |

| 合計(年額) | 186 | 900 | 363 | 625 | 235 | 393 | 152 |

| 60〜100歳 | 7,442 | 36,000 | 14,537 | 25,002 | 9,397 | 15,730 | 6,078 |

| *不足金額 | 6,208 | -34,016 | -887 | -11,352 | 4,253 | -2,080 | 7,572 |

| 運用益加算後(+2800) | 9,008 | -19,550 | 1,913 | -8,552 | 7,053 | 720 | 10,372 |

ただ、60歳までは郊外で質素な暮らしを求められることで精神的にキツくないかという点は見逃せません。

人間は合理的に行動するのが難しく、感情が優先される生き物だからです。

また、上記の計算では720万円しか余裕がありませんので、有事の際や、自身が家を買いたいなど希望が出てきた時に計画は達成することが難しくなります。

人間の価値観とは常に変化するもので、資金は常に余裕を持って保有しておくべきなのです。

さて、地方で豊かに暮らすため、また郊外で豊かに暮らすことも視野に入れた運用について以下で述べたいと思います。

このインフレ時代、運用を失敗してしまうとかなり生活が苦しくなってしまうので、慎重に運用先は決定したいところです。

今からでも始めたい老後に向けた資産運用先

日本のインフレが止まらず、運用をしなければ資産が目減りしていくことは避けられません。

しかし、リスクの高い運用は避けたいものです。リスクの低い、下落耐性の強い運用を行うべきです。

調べれば米国の指数に連動するインデックスファンドが至る所でおすすめされていると思います。

しかし、老後資金に向けた運用という意味では、ボラティリティが高すぎるため筆者であればとてもおすすめできません。

老後資金が一瞬で40%も吹き飛んだら泡吹いてしまうのではないでしょうか。筆者であれば絶望で声が出なくなると思います。

米国株は何度でも復活してきたから大丈夫とタカを括っている投資家は少なくありません。しかし、本当に今後も大丈夫なのでしょうか?

世界最大のヘッジファンドのポートフォリオマネジャーであるレイダリオ氏は、米国の覇権は終わり、次は別の国が世界の中心になると近年は話しています。

一度株式が大暴落して、そこから復活しなかった場合はどうするのでしょうか?

まだ20、30代であれば若いのでいくらでも取り返せますが、40代以降は若手の時ほど労働力もなく、時間も限られているので人生が追い詰められてしまいます。

筆者が老後へ向けた運用でおすすめしたいのがヘッジファンド運用です。

ヘッジファンドとは成功報酬型で、どんな相場でもリターンを果敢に目指す絶対収益型ファンドとも言われています。

過去の実績も申し分なく、何よりも下落耐性が強いというのが強みで、大事な老後資金を預けるにはもってこいとも言えます。

実際にボラティリティの低い、且つ堅実な運用を目指す年金基金やハーバード大学やイェール大学など一流大学基金もヘッジファンドをポートフォリオの30%に据えるなど、

欧米では本当にメジャーな投資先なのです。

Harvard university Performance

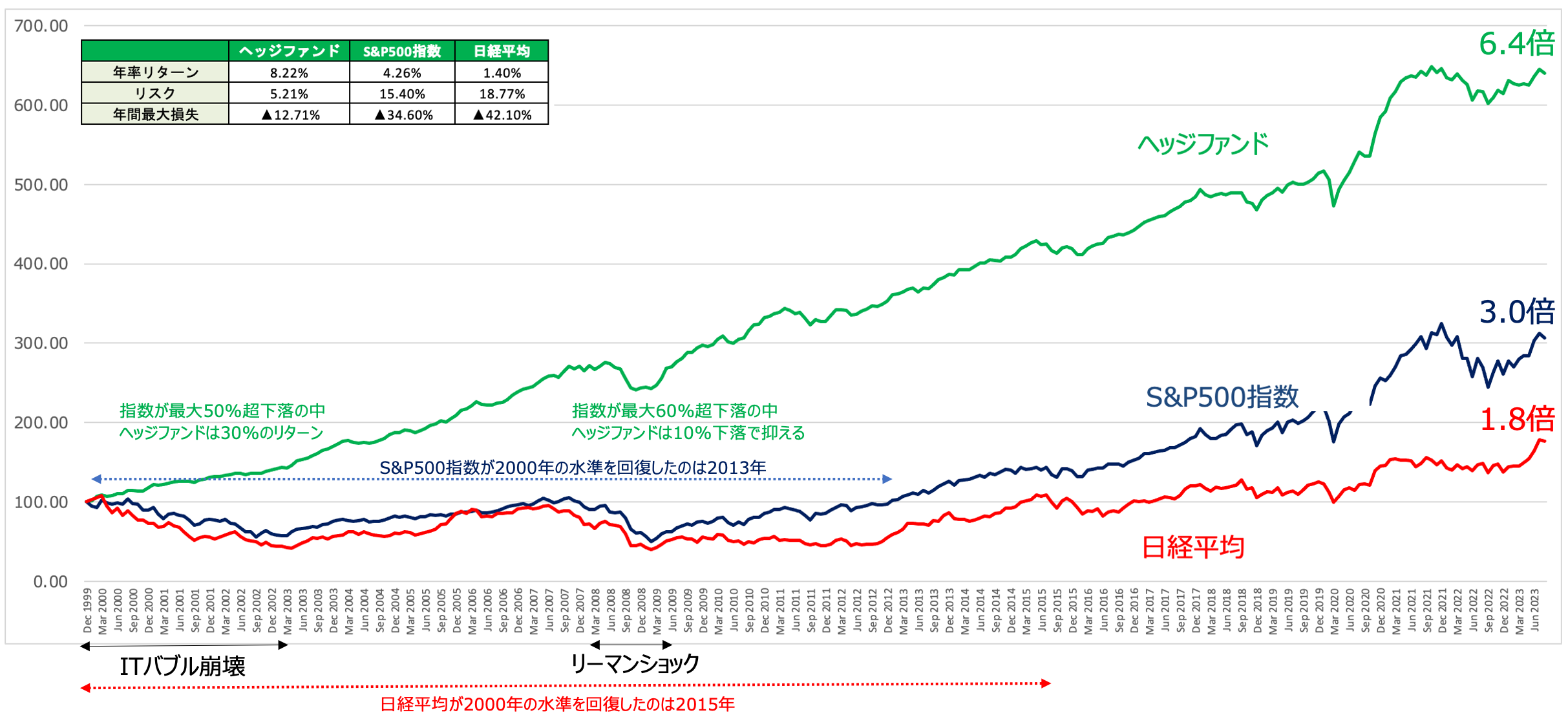

ヘッジファンド 全体のパフォーマンスは以下の通り、株価指数をアウトパフォームしながら暴落を回避して安定した運用を実現しています。

まさに失うことができない老後資産を運用するには最適な資産なのではないでしょうか?

ヘッジファンド投資を行うにしても、どのヘッジファンドにするかでまたリターンは大きく変わってきます。

ショート戦略が得意なヘッジファンドであれば、結局はボラティリティが高くなってしまいますがハイリターンの可能性もあるなどあります。

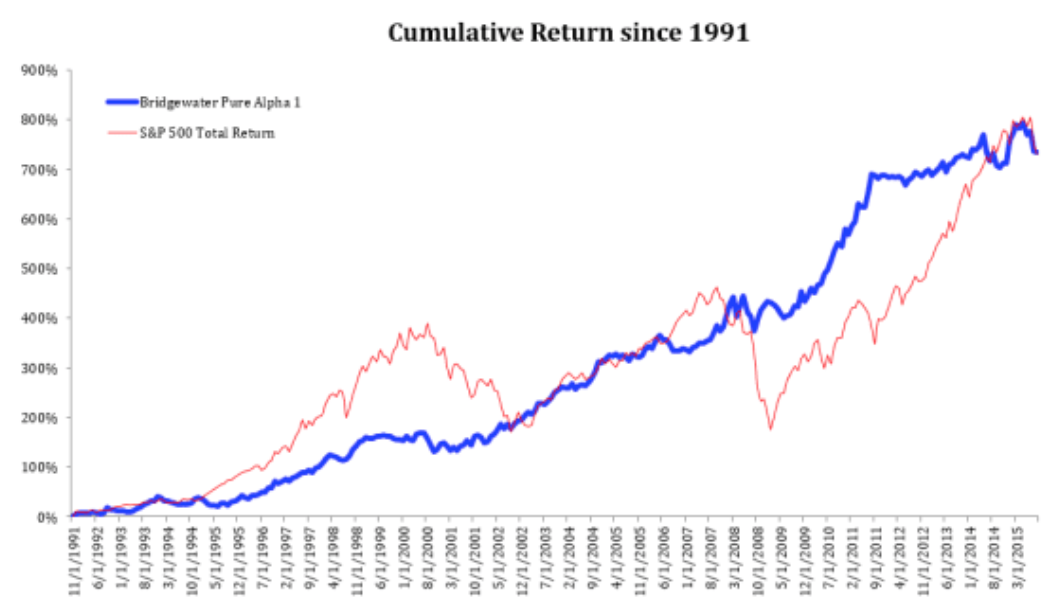

しかし、老後資金であればブリッジウォーターのような安定運用がベストかと思います。

ブリッジウォーターのリターン

ブリッジウォーターに預けて運用してもらいたいところですが、同社は年金基金など超大規模な機関投資家からの資金しか既に受け入れておりません。

個人投資家は別のヘッジファンドを探す必要があります。

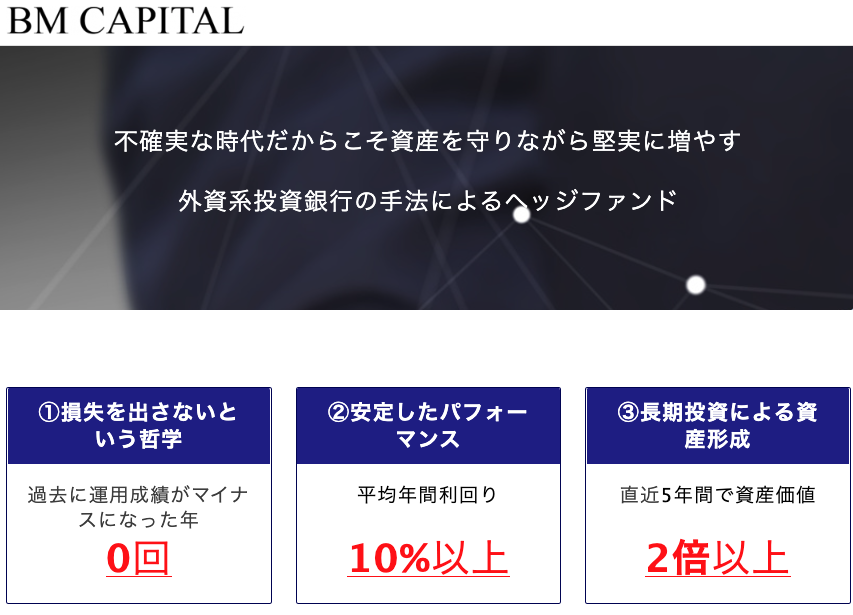

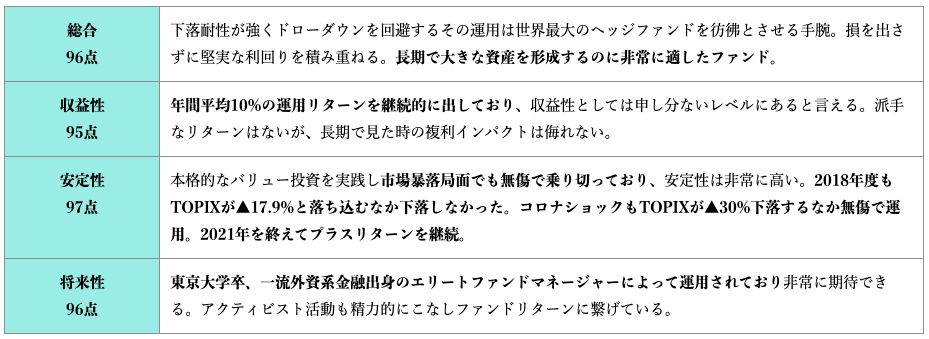

筆者の場合は、同社と同様の損は出さず、リターンも堅実でボラティリティの低い運用を行う哲学を持った国内老舗ヘッジファンドBMキャピタルで運用しています。

以下に概要を記しておくので、上記のような堅実なリターンで安全運用をしたい方は、検討してみると良いでしょう。

運用規模が大きくなってくるとヘッジファンドは募集を停止したりもしますので、早めに行動した方が良いのは間違いありません。

ファンドの担当者は非常に物腰柔らかく、質問に答えてくれますので、疑問点は全て聞いてみれば良いかと思います。むしろ納得感のない投資はしてはいけません。

同社はファンド規模が大きくなってきましたので、個人でBMキャピタルに出資できる期間はもう限られているかもしれません。

まとめ

40代後半での早期退職で、どのようなアーリーリタイアができるのかについて検証してきました。

やはり、豊かなリタイアをするには、できるだけ長く働いて、運用を活用する道しかありませんね。運用から逃げることはできません。

しかし、正しくやれば花開きますので、真剣に取り組みましょう。