インフレの進行と共に、老後の安定を求める私たちの不安は高まっています。特に、平均寿命の延長により老後に必要な資金の見積もりは、ますます複雑になってきています。

記憶に新しい「老後2000万円問題」が、如何に現実離れした生活費の算出に基づいていたかは周知の事実ですよね。

では、インフレを考慮に入れ100歳まで生きることを前提とした場合、どれほどの資金が必要なのでしょうか?

今回の記事では一人ひとりが望む豊かな老後生活を実現するためには、1億円から1億5000万円の資産があれば十分なのかという問いに焦点を当てます。

実際の生活費に基づいたリアルな計算と、将来のインフレ率を考慮した上で、安心できる老後生活のための具体的な金額を導き出していきましょう。

関連

年金を受給する65歳以降に必要な資産とは?

ではまず60歳で退職後に65歳までの5年間は後で考えるとして、65歳以降に必要な資産についてみていきたいと思います。

老後世帯で必要な年間生活費とは?

独身であれば基本的に豊かな老後生活は容易に達成できますので今回は子供が巣立った後の夫婦二人世帯の前提で進めていきます。

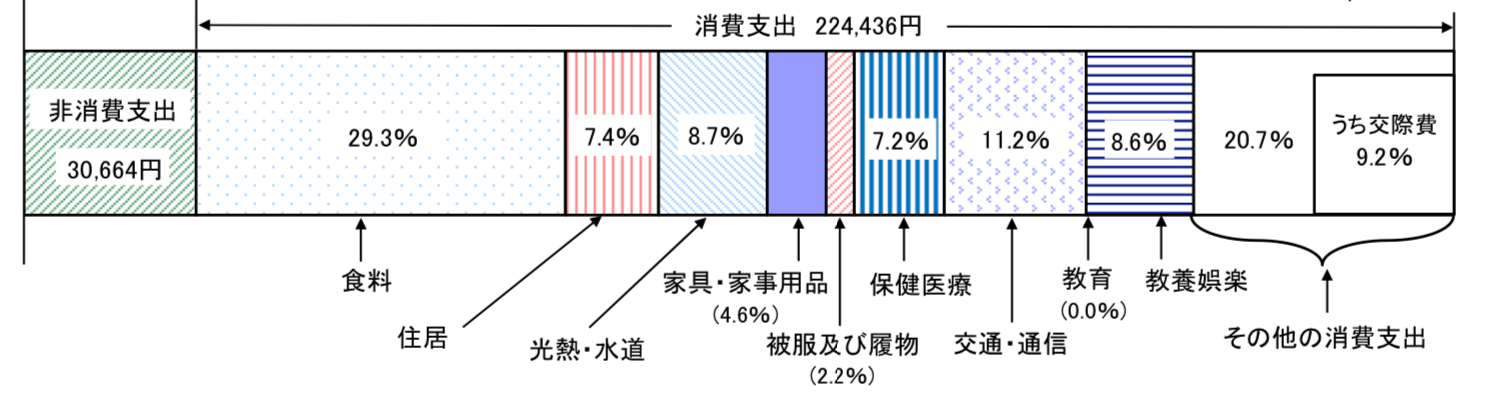

以下は総務省が発表している家計収支です。

参照:総務省

わかりやすく数値に落とし込んだものが以下となります。

| 高齢夫婦世帯の消費支出 |

|

| 食料 | 65,760 |

| 住居 | 16,608 |

| 光熱・水道 | 19,526 |

| 家具・家事用品 | 10,324 |

| 被服費 | 4,938 |

| 保険医療 | 16,159 |

| 交通・通信 | 25,137 |

| 教養娯楽 | 19,301 |

| 交際費 | 20,648 |

| その他 | 26,034 |

| 非消費支出(税金等) | 30,664 |

| 合計(月額) | 255,100 |

| 合計(年額) | 3,061,200 (306万円) |

ただ、上記を見ていただければ分かる通り住居が16,000円であったり、交際費が20,000円と非常に味気ないものになっています。

上記を都会で老後は裕福に暮らした前提で賃貸の場合と、持ち家の場合で洗い変えたものが以下となります。

持ち家の場合は毎年発生する固定資産税と老朽化に伴う大規模リフォームを実施することを前提にして見積もっています。

| 持ち家 | 賃貸 | |

| 食料 | 100,000 | 100,000 |

| 住居 | 40,000 (固定資産税+リフォーム積立) |

150,000 (2LDKか2DK前提) |

| 光熱・水道 | 20,000 | 20,000 |

| 家具・家事用品 | 15,000 | 15,000 |

| 被服費 | 20,000 | 20,000 |

| 保険医療 | 20,000 | 20,000 |

| 交通・通信 | 30,000 | 30,000 |

| 教養娯楽 | 30,000 | 30,000 |

| 交際費 | 60,000 | 60,000 |

| その他 | 30,000 | 30,000 |

| 非消費支出(税金等) | 35,000 | 35,000 |

| 合計(月額) | 400,000 | 510,000 |

| 合計(年額) | 480万円 | 610万円 |

正直、子供ができる前に妻と二人で暮らしている時に比較的余裕を持った生活を東京で行なっていた時は600万円くらいかかっていたので違和感はない数値です。

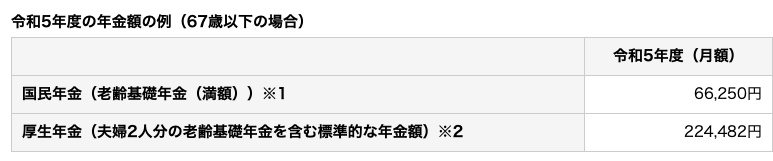

得られる年金収入とは?

専業主婦家庭の場合は妻は国民年金と同じ金額を受給し、夫は国民年金に加えて厚生年金を受け取ることができます。

この両者の金額を合わせて得られる平均的な金額は年額で224,482円となります。年額にすると269万円となります。

専業主婦家庭の夫婦2人が平均的に受け取れる年金

ただ、60歳時点で1億円〜1億5000万円の資産を構築している方は年収も高いことが想定されます。

そのため以下の厚生年金分を算出していきたいと思います。

| 年金 | ||

| 妻分国民年金(3号保険) | 795,000 | |

| 夫分 | 国民年金部分 | 795,000 |

| 厚生年金部分 | ???? | |

厚生年金部分については以下で算出できます。

厚生年金の年額=勤務期間の平均年収÷12×0.005481×加入月数

勤務期間の平均年収は22歳で働き始めてから60歳までの期間の平均した年収です。

22歳時点で300万円で35歳から50歳まで1000万円を超えて、最後の5年間は再び低くなり平均すると700万円程度を想定します。

あくまで今回は老後資金1億円を構築できる方向けなので高めに設定します。

加入月数を38年間の456ヶ月を代入することで厚生年金の年額は145万円となります。よって年間で得られる年金金額は以下の通りとなります。

| 年金 | ||

| 妻分国民年金(3号保険) | 795,000 | |

| 夫分 | 国民年金部分 | 795,000 |

| 厚生年金部分 | 1,450,000 | |

| 合計 | 3,040,000 (約300万円) |

|

65歳以降でいくら必要なのか?

では実際、65歳以降でいくら必要なのかを考えていきましょう。

65歳以降の年間収支は以下となります。

| 持ち家 | 賃貸 | |

| 年間生活費 | 480万円 | 610万円 |

| 年金収入 | 300万円 | |

| 年間必要資金 | 180万円 | 310万円 |

仮に65歳から100歳までの35年間生きるとして単純に35倍して算出した必要経費は以下となります。

| 持ち家 | 賃貸 | |

| 年間必要資金 | 180万円 | 310万円 |

| 100歳までの費用 | 6300万円 | 1億850万円 |

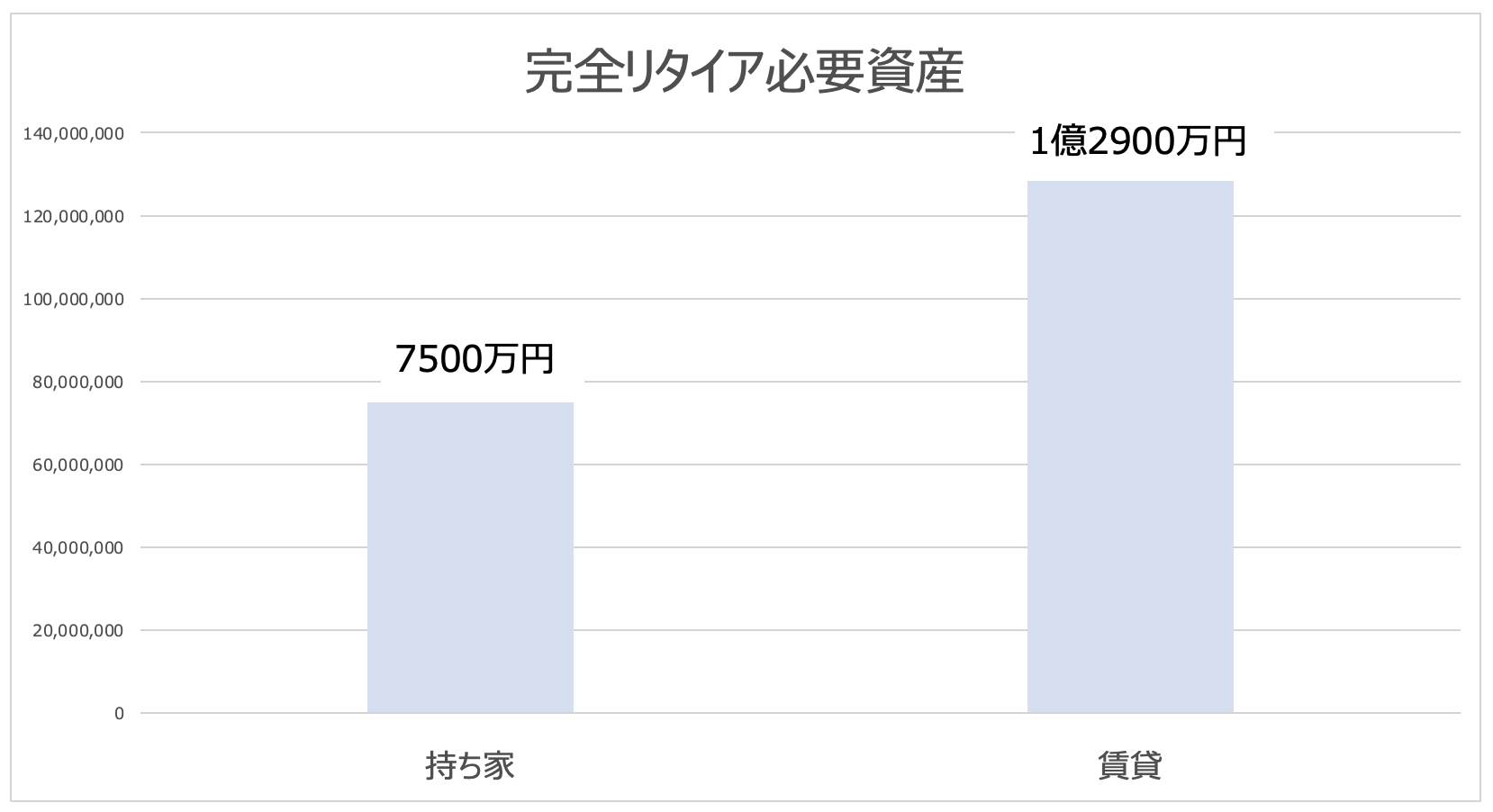

その他には資産運用でこの不足分を賄うというプランで考えてみましょう。

平均的な資産運用の利率である4%を用いて算出したいですが、老後資金ということで保守的に3%で運用できたケースとして考えてみましょう。

日本の年金を運用しているGPIFの平均年率リターンが3%程度ですからね。老後の資金については保守的に見積もっていきましょう。

| 持ち家 | 賃貸 | |

| ①年間必要資金 | 180万円 | 310万円 |

| ②税前必要費用(①÷0.8) | 225万円 | 387万円 |

| ③3%運用で賄うために必要な資産 | 7500万円 | 1億2900万円 |

保守的にみるのであれば運用で賄える前提で考えていきたいところですね。

つまり持ち家の場合は7500万円、賃貸の場合であれば1億2900万円が必要ということです。

60歳時点で必要となる金額とは?退職一時金で65歳までの費用を賄える?

では60歳時点でいくら必要なのかという点についても考えていきましょう。

65歳から年金を受給できますが、60歳〜65歳の間は年金を受け取ることができません。ただ一方で退職時点で退職一時金を受け取ることができます。

これらの点を加味していきたいと思います。

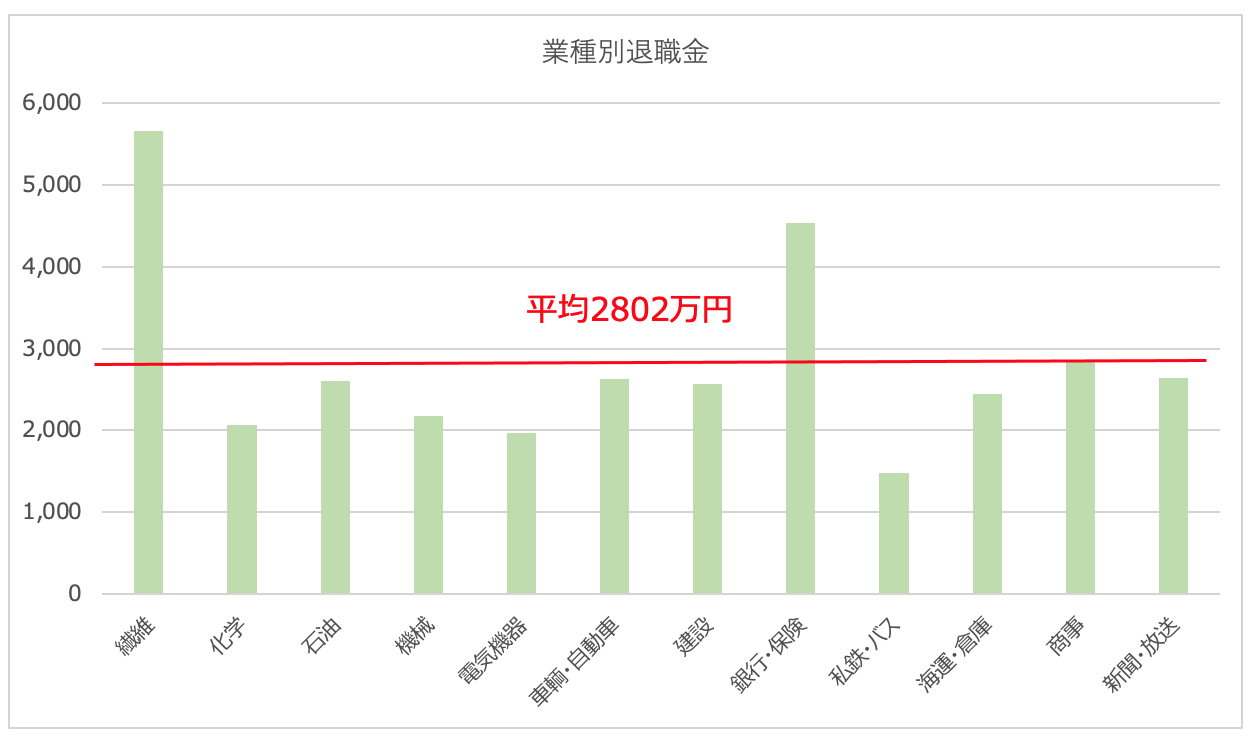

以下は大卒で従業員1000人以上の企業を対象にした業種毎の退職金の金額となっています。

| 2021年の退職金 | |

|---|---|

| 繊維 | 5,659 |

| 化学 | 2,070 |

| 石油 | 2,606 |

| 機械 | 2,173 |

| 電気機器 | 1,974 |

| 車輌・自動車 | 2,631 |

| 建設 | 2,565 |

| 銀行・保険 | 4,529 |

| 私鉄・バス | 1,477 |

| 海運・倉庫 | 2,440 |

| 商事 | 2,852 |

| 新聞・放送 | 2,643 |

| 平均 | 2,802万円 |

業種によって大きな開きはあるものの平均して2800万円という結果になりました。予想より大きいですね。

60歳から65歳までの5年間は先ほどの年間必要費用で生活した場合は以下の金額となります。

| 持ち家 | 賃貸 | |

| 年間必要資金 | 480万円 | 610万円 |

| 65歳までの5年間 | 2400万円 | 3050万円 |

持ち家のケースであれば退職一時金で賄えるという計算になりますね。

賃貸であったとしても殆ど賄えるという計算になります。ただ、業種によっては1500万円程度不足が発生するので65歳時点で必要な資産に付け加える必要があります。

今までの考察を考えると豊かな老後を暮らすためには60歳時点で以下の金額が必要ということになります。

| 持ち家 | 賃貸 | |

| ベースケース | 7500万円 | 1億2900万円 |

| 退職金が少ない場合 | 9000万円 | 1億4400万円 |

老後生活は非常に長い!インフレを考えた上で必要な資産を算出

一言に老後といっても60歳から100歳までの40年間という超長期間に及びます。

今から40年前というと1983年です。まだ日本バブルも発生しておらずプラザ合意もなく現在とは全く異なる金融環境でした。

当時と今では物価も大きく異なりますし、当然のことながら現在から40年後と同じ前提で話を進めることはできません。

では、40年後までを考えた上で結局、保守的に見積もっていくら必要なのかを考えていきたいと思います。

今後、日本に断続的に迫ってくる悪性のコストプッシュインフレ

戦後からバブル期までの日本で発生したインフレは需要が牽引したデマンドプル型のインフレでした。

しかし、現在日本には海外での物価高と円安を影響をうけたコストプッシュ型のインフレが発生しています。

コストプッシュ型インフレは給料があがって購買意欲の上昇により発生しているわけではなく、エネルギー価格や食品価格の高騰によって発生している悪性インフレです。

日本ではバブル崩壊以降、長らくインフレが発生していませんでしたが海外ではずっとインフレが発生しています。

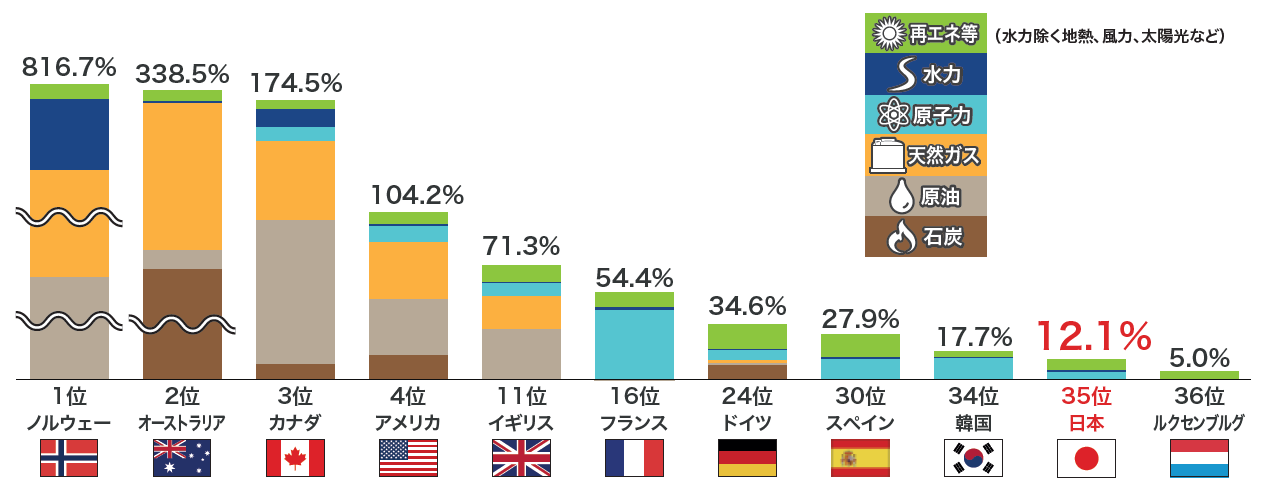

ただ、日本は食料自給率はカロリーベースで38%、エネルギーの自給率にいたっては12%という状況になっています。

日本のエネルギー自給率

大事なエネルギーと食料を海外に依存している日本では輸入物価の影響を色濃く受けます。

今後も輸入物価の高騰は続きコストプッシュインフレは継続して発生していくことが見込まれます。

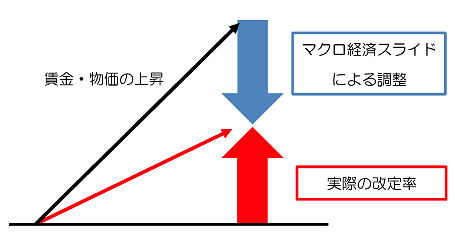

年金はインフレほど増えない?マクロ経済スライドとは?

インフレと同じ比率で年金が増えれば、インフレの影響も緩和されます。

しかし、マクロ経済スライドというインフレに比して年金が増えないように設定されています。

マクロ経済スライドは年金の伸び率がインフレ率以下の上昇率になるように設定されています。

例えば直近の令和5年度ですがインフレ率が2.5%に対して0.3%の調整が加わり2.2%の増加になっています。

また調整率以下であればインフレが発生していても、年金の金額は上昇しません。

そもそも、以下の通り賃貸の場合、年金は生活費の半分程度しか捻出できていません。

| 持ち家 | 賃貸 | |

| 年間生活費 | 480万円 | 610万円 |

| 年金収入 | 300万円 | |

| 年間必要資金 | 180万円 | 310万円 |

そんななか、インフレが発生し生活費が上昇し年金はインフレ率以下の水準でしか上昇しなければ年を追う毎に生活は苦しくなっていきます。

インフレを加味すると保守的に見積もって60歳時点でいくら必要なのか?

インフレを加味した上で60歳時点でいくらの金融資産が必要なのかを考えてみましょう。

80歳から100歳までは運用をしながらも資産を取り崩していくとして、80歳時点でいくらの金融資産があれば生活を賄えるのか考察していきます。

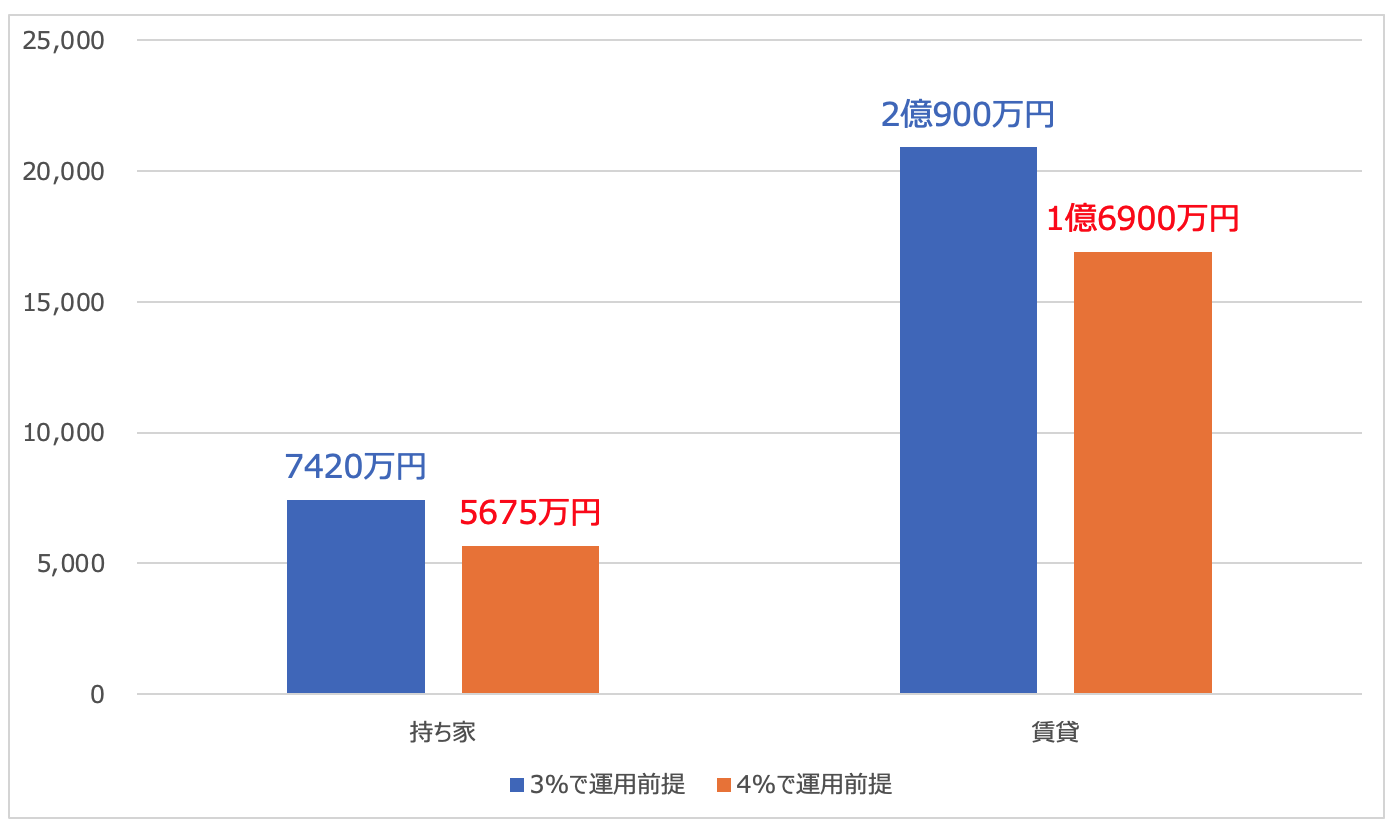

60歳からの20年間、生活費はインフレの勢いで毎年2%の勢いで増加するも、年金収入は1.5%ずつしか増加しないという前提で考えた80歳時点の収支は以下となります。

| 持ち家 | 賃貸 | |

| 年間生活費 | 586万円 | 906万円 |

| 年金収入 | 404万円 | |

| 年間必要資金 | 182万円 | 502万円 |

この必要資金を資本所得で3%または4%で賄うためには以下の金融資産が必要になります。

| 持ち家 | 賃貸 | |

| 年間必要資金 | 182万円 | 502万円 |

| 税前必要資金 | 227万円 | 627万円 |

| 3%で運用前提 | 7420万円 | 2億900万円 |

| 4%で運用前提 | 5675万円 | 1億6900万円 |

老後資金の資産運用で重要なポイントとは?

さて、いままで豊かな老後をおくるために、結局いくら必要なのかという点についてお伝えしていました。

ただ、重要なポイントについてはあえて触れてきませんでした。

それは、老後の費用をどのように資産運用でまかなうのかというポイントです。

3%から4%の資本所得を高配当企業に投資をして得ようとしても、高配当企業自体の株価が下落してしまったら元本が大きく減少します。

配当を多く出す企業というのは、利益を再投資する魅力的な事業が少なく利益が伸びていかない、場合によっては縮小していく企業が多く存在します。

目先の配当にだけとらわれてしまっては最終的に資産を減らしてしまう可能性も十分にあるのです。

一方、成長企業に投資を偏重するのも非常に危険です。

成長企業は株価が上昇する時は勢いよく上昇しますが、株価が下落する時は半額以下になることもザラだからです。

正直、今まで投資をしてこなかったのであれば、本物のプロに任せるのが最適だと思います。

本物のプロに任せるとは投資信託に預けるということを意味しません。

日本の投資信託は株価指数以下のリターンのものが殆どで、なかには大きなマイナスリターンをだしているものも数多く存在しています。

→ 失敗して地獄をみないために!投資信託で大損するリスクは把握できているか?手数料よりも深刻なパフォーマンス(利回り)の悪さに焦点。

→ アクティブ運用型投資信託とパッシブ(=インデックス)運用型投資信託のどちらが優れている?リターンに加えシャープレシオや手数料水準から徹底比較!

筆者としておすすめしたいのがヘッジファンドという選択肢です。

ヘッジファンドは相場環境に依拠せず安定したリターンをだすことを命題としている絶対収益型の投資ファンドです。

安定したリターンが魅力となり海外の年金基金や保険企業など、資産を減らせない性質の資金を運用している機関投資家によって選好されています。

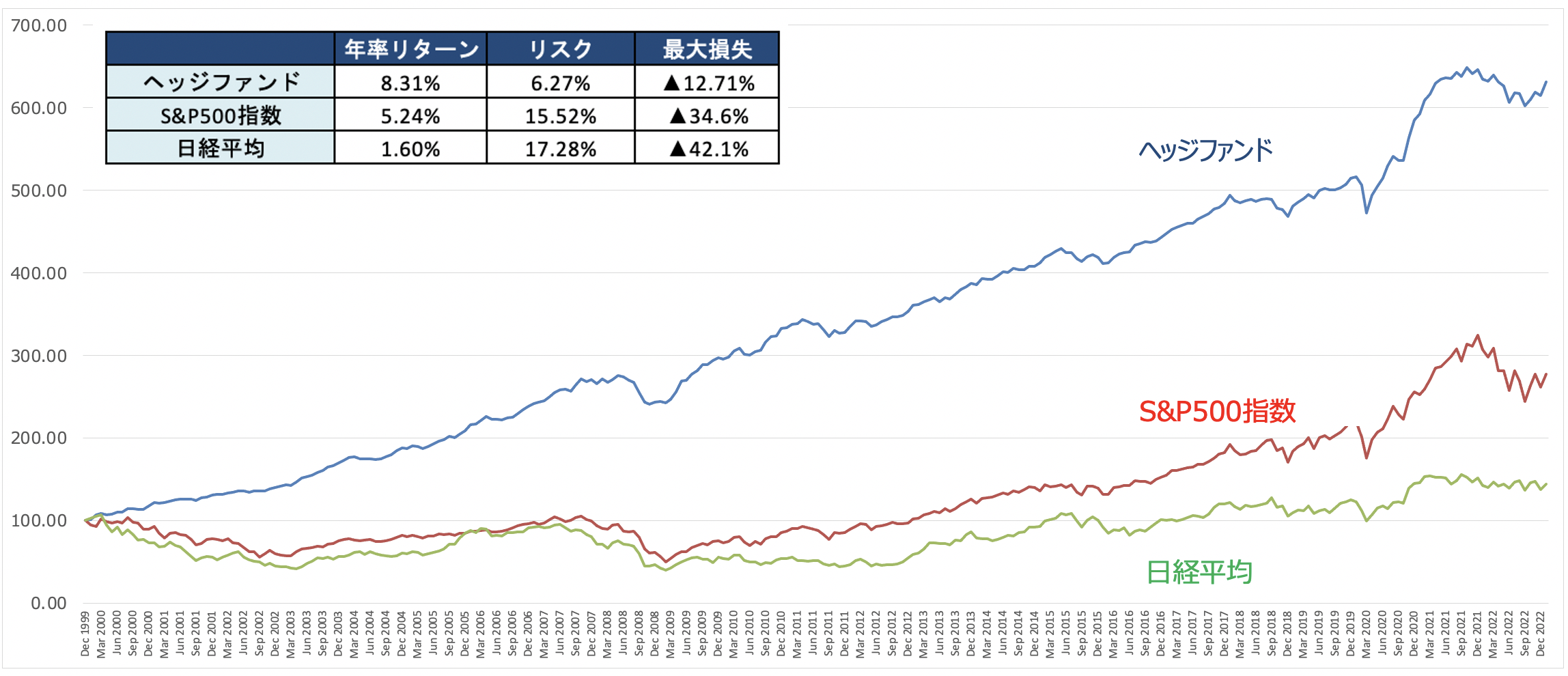

以下の図をご覧いただければ一目瞭然ですが、株価指数より高いリターンを低いリスクで実現しています。

以下では筆者が実際に投資しているファンドを含めて魅力的なものをランキング形式でお伝えしていますので参考にしていただければと思います。

まとめ

東京で豊かな老後を夫婦で暮らすという観点にたてば賃貸であっても1億5000万円あれば十分に暮らしていけることがわかりました。

ただ、老後40年を考えた時に何があるかわからないので、しっかりと安定した資産運用を行い資産を減らさずに生活を行なっていくように心がけていく必要があります。

関連>>