宝くじは当たる可能性が著しく低いことは分かりつつも夢を買うという気持ちで購入している方は多いと思います。

1等は7億円、1等前後賞で1.5億円と非常に高額な賞金を手にすることができます。

【CMAブログ】60歳時点で老後資金として1億円〜1億5000万円あれば余裕のある完全リタイア(FIRE)はできるのか?

まさに人生をゲームチェンジすることが可能となる大金を手にすることが出来ますからね。

しかし、当選したことで気が大きくなってしまいどん底に落ちてしまうという悲惨なケースもあります。

本日は宝くじに関して以下のポイントを中心にお伝えしていきたいと思います。

メモ

- 宝くじに当たる確率と期待値とは?

- 宝くじ当選者の未来

- 豊かな当選者になるために必要なこととは?

宝くじの当選確率と期待値とは?

それでは2021年の年末ジャンボ宝くじの当選金額と当選確率を見てみましょう。

まず全体の当選確率を公式ページから纏めたものが以下となります。

現在2024年ですこし前のものですが確率と期待値は似たようなものなので、そのまま使います。

| 等級等 | 当せん金 | 本数 |

|---|---|---|

| 1等 | 700,000,000円 | 22本 |

| 1等の前後賞 | 150,000,000円 | 44本 |

| 1等の組違い賞 | 100,000円 | 4,378本 |

| 2等 | 10,000,000円 | 88本 |

| 3等 | 1,000,000円 | 880本 |

| 4等 | 50,000円 | 44,000本 |

| 5等 | 10,000円 | 1,320,000本 |

| 6等 | 3,000円 | 4,400,000本 |

| 7等 | 300円 | 44,000,000本 |

(発売総額1,320億円・22ユニットの場合 ※1ユニット2,000万枚)

1等:7億円

1等7億円です。これ当たったら高級マンションをキャッシュで買えてしまいます。当選確率はなんと2000万分の1です。

面白い例えがあって、宝くじを東京ドーム2個と4分の1敷き詰めて、その中に当たりが1つあるという確率です。

また落雷にあう確率が1000万分の1と言われているので、落雷にあうより難しいわけです。

期待値は7億円÷2000万 = 35円

1等前後賞:1億5000万円

1等の前後賞ですね。しかし1億5000万円でも非課税でもらえるので、それだけでマンション一棟買できますね。

当選確率は1000万分の1なので、1億5000万円÷1000万=15円です。

1等組み違い賞:30万円

数字は同じだが組違いという賞ですね。うちの両親は組み違いかつ、数字一つ違いがありましたが、1円も手に出来ませんでした。世知辛い世の中です。

当選確率は10万分の1なので30万円÷10万=3円です。

2等:1000万円

当選確率は100万分の1なので、期待値は1000万円÷100万=10円になります。

然し、1等と2等は差がありすぎますね。これでは全く人生を勝ち逃げすることは出来ません。

3等:100万円

当選確率は10万分の1なので、期待値は100万÷10万=10円です。もはや若手のボーナスといったところですね。

4等:10万円

当選確率は1万5000分の1なので、期待値は10万÷1.5万=6.6円です。

5等:1万円

ようやく両親があたったことがある賞がきました。確率は1000分の1です。毎回50枚ずつかってるので、そりゃいつかはあたりますよね。

期待値は1万円÷1000=10円です。

6等:3000円

確率は100分の1で、3000円÷100=30円です。

期待値にすると1等の次に高いですね。

7等:300円

あたりというか元値ですね。

確率は10分の1で、期待値は300円÷10=30円です。6等と同じく期待値は高いです。

10枚一パックを買うと、必ず1枚あたるあれです。

期待値とまとめ

1枚300円の宝くじを買った場合の期待値は今までの分を合計して149.6円となりほぼ半額ということになります。

つまり数学的に考えると宝くじは買った瞬間に資産が半額になってしまうという投機であることがわかります。

1等並びに1等前後賞以外は大金といえる金額ではなく、雷に二回直撃される自信がない方は買うのを控えた方がよいでしょう。

宝くじの賢い使い方は?

宝くじの活用方法としては、やはり資産運用ではなく夢を買うという活用法が正しいと思われます。

宝くじは先程分散した通り、買った瞬間に資産が半額以下になる方法で全く資産運用といえるような代物ではありません。

私の両親は10枚入り3000円セットを5セット購入し、これを1年間に2回行ってたので3万円の出費になります。

仮に期待値通り、戻ってきたとしても毎年1万5000円を国家に捧げていたといえます。源泉徴収が450万円の家庭として考えると非常に痛いですね。

因みに期待値としては半分の確率ですが、それは1等の人が引き上げているからです。

私の両親の結果ベースでいうと3分の1くらいの肌感だったので、実際には毎年2万円くらいの出費をしていた印象があります。

還元率としてはあろとあらゆるギャンブルの中で最低水準なのではないでしょうか。競艇や競輪が75%程度、パチンコが80%程度なので著しく低い数値ですね。

ギャンブルとして楽しむのとしても、他のものに手を出した方がよいでしょう。

宝くじの価値として私が感じたのは、日本の財政の手助けが出来るという点と、家族団欒の時間の創出です。他のギャンブルや賭博は個人で楽しむものです。

しかし、宝くじは正月に家族揃ってワクワクしながら宝くじを開封して読み上げる瞬間の時間が生まれるという点においては価値があるものだと思います。

家族の絆を深める一助としては有益だとは思いますが、その為に大きなお金を捨ててしまっては家計が厳しくなるので程々にした方が良いでしょう。

宝くじ高額当選者の生活のその後とは?

宝くじに当たった人がどのような未来を手にしているのか気になる方も多いと思いますので取り上げます。

宝くじの高額当選者がどのような経路を辿っているのかを調べてみました。その結果なんと宝くじ当選者の80%が破産しているというデータがありました。

この原因として以下のものが挙げられています。

破産理由①:金銭感覚の狂い

まず大金を手にすると気が大きくなってしまうということですね。

私も学生時代から社会人になった瞬間にタクシーに乗りだしたり、数万円の懐石を趣味で食べ始めるようになりました。金銭感覚が大幅に変わったのです。

いきなり数億円もの資金を手にしたら、次第と使うお金も指数関数的に上昇していくのでしょう。

一度、上げてしまった生活水準は下げることができないのが人間の性というものなのです。

しかし、金遣いがあらくなっても私は破産しませんでした。それどころか資産も積み上がっていきました。

それは、しっかりと支出に見合った収入があったからです。破産する一番大きな理由は以下だと思います。

破産理由②:仕事をやめる

いきなり数億円を手にしたら仕事なんてやってられないとして、ほとんどの方が辞めるみたいですね。

ここで、定常的な収入が途絶えるので、宝くじ当選金というストックだけに依存する生活になります。

当然ストックは有限ですから派手な金使いをしていれば、どんどん当選金は尽きていくということです。

破産理由③:その他 (詐欺に引っかかる等)

主な要因は上記の①と②です。

しかし、大金が出来たことで金銭の無心にくる人や、怪しい詐欺投資商品を勧誘されて資金だけを取られて騙されるといった理由で資金を大きく減らす方もいらっしゃるみたいです。

大金を持っていると、本当になんとか騙してお金を奪えないかと近寄ってくる人が増えます。

どこから情報が漏れているのかわかりませんが、お金に対する人間の執念は侮らない方が良いと思います。

1000万円以上の高額当選者の実際の使い道とは?

先ほどの破産をするケースというのはどちらかというと超高額当選者に多い話かと思います。

数億という金額をある日突然手にしてしまうと一変してしまいますからね。

1000万円程度であれば、仕事を辞めるなどの判断にはならないでしょう。

以下は宝くじの公式サイトがまとめている1000万円以上の高額当選を果たした方の使い道です。

複数回答可としているので重複していますが、一番の使い道は貯蓄ということになっています。

| 使い道 | 人数 | 比率 |

| 貯蓄 | 167人 | 42.8% |

| 土地住宅の改築や購入 | 64人 | 16.4% |

| 借入金の返済 | 60人 | 15.4% |

| 車の購入 | 59人 | 15.1% |

| 家族サービス親孝行 | 55人 | 14.1% |

| 旅行 | 47人 | 12.1% |

| 趣味の充実 | 32人 | 8.2% |

| 投資 | 27人 | 6.9% |

| 子供の教育・養育費 | 22人 | 5.6% |

| 寄付等社会貢献 | 13人 | 3.3% |

| 仕事・事業の資金 | 11人 | 2.8% |

| 習い事や勉強 | 9人 | 2.3% |

| 美容 | 7人 | 1.8% |

| ブランド品の購入 | 5人 | 1.3% |

| その他 | 68人 | 14.2% |

参照:宝くじ公式サイト

ただ、正直勿体無いですね。貯蓄していても増えないどころか最近のインフレで痛感していると思いますが実質的には減っていきますからね。

インフレというのは「モノ」や「サービス」の価格が上昇する現象ですが、そもそも「モノ」や「サービス」の絶対的な価値は変わりません。

100円のリンゴが200円に値上げされてても、リンゴはリンゴなのです。

インフレという現象はつまるところ「お金」の価値が現象をしているということを意味しているのです。

せっかくの高額当選金を寝かせておくほど勿体無いことはないですね。

突然に大金が入った時の考え方とは?

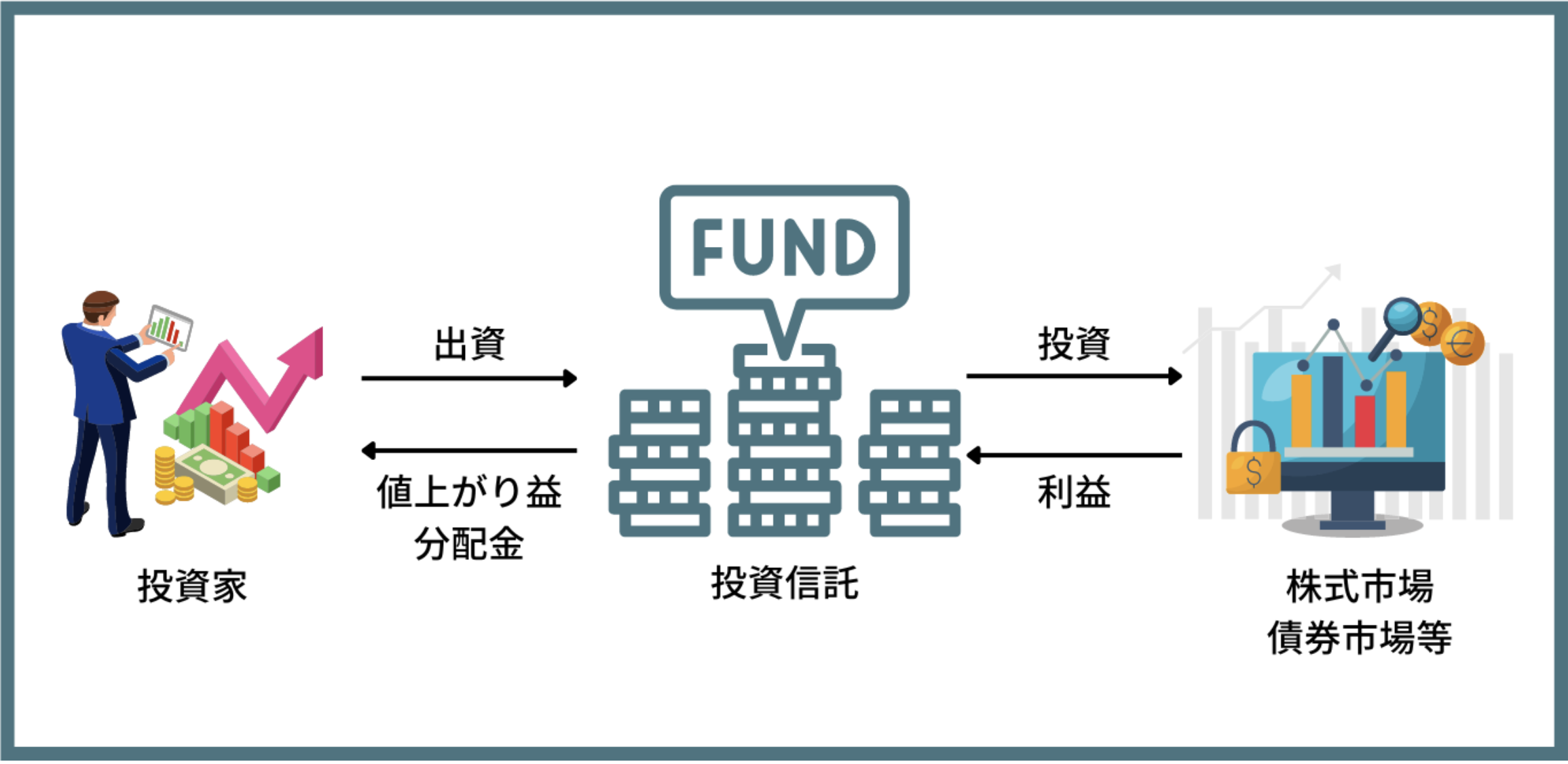

「金持ち父さん」で有名なロバート・キヨサキ氏の思考法は非常に参考になります。彼の根本にあるのは資産は金(収入)を生み出すものであるという考え方です。

つまり、臨時ではいった収入である当選金は使わずに、投資に回して投資から発生する収入のみを使用していくということが最も合理的に資産を維持する方法であるということです。

しばらくは仕事もやめず定常的な安定収入も確保しておいた方がよいでしょう。

これは、ロバート・キヨサキ氏のみでなく、以前このブログでも特集した本多静六氏と同じです。

彼も臨時収入は全部投資に回し、大きな資産を築きました。

→ 【本多静六の著書「私の財産告白」を読んで】明治の伝説的公務員の名言と「本多式4分の1貯蓄法」についてわかりやすく解説する!

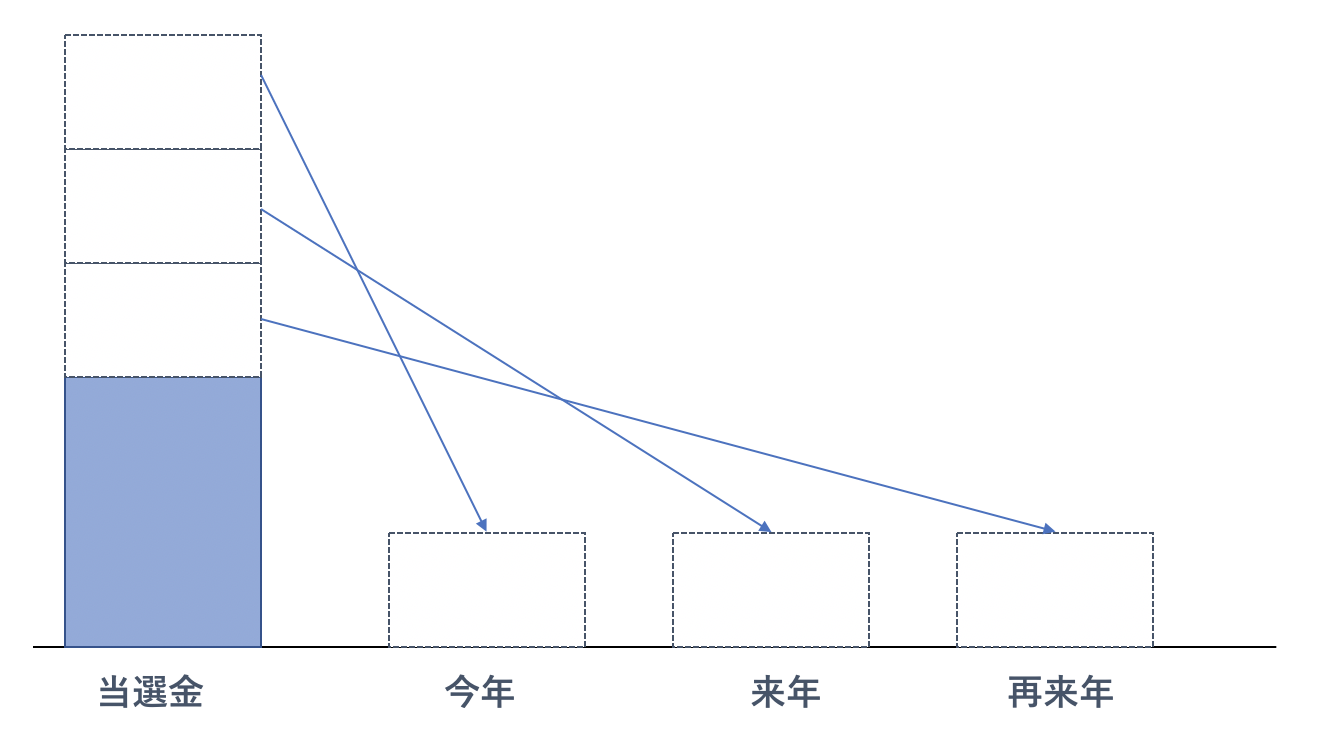

つまり図にすると破産するような人の思考法は以下になります。当選金のみをあてにして使い続けるということを考えます。

一方、資産家になる人の思考としては宝くじの当選金は臨時収入と考えて資産として認識します。

その資産を投資に回して、投資から得られた運用収益の一部と今までの労働収入を加えたものを生活費とします。

残りの運用収益を元本に加えて運用を更に行っていきどんどん豊かになるという考え方をします。

資産家になる人の思考を図にすると以下の通りです。

投資の元本を生かしてお金を生み出し、生み出されたお金のみで生活をするということですね。

元本を切り崩すという考え方は捨てるべきです。元本を育てることで、セミリタイア、リタイア生活が見えてくるのです。

それでは大金を運用する際の選択肢についてみていきたいと思います。

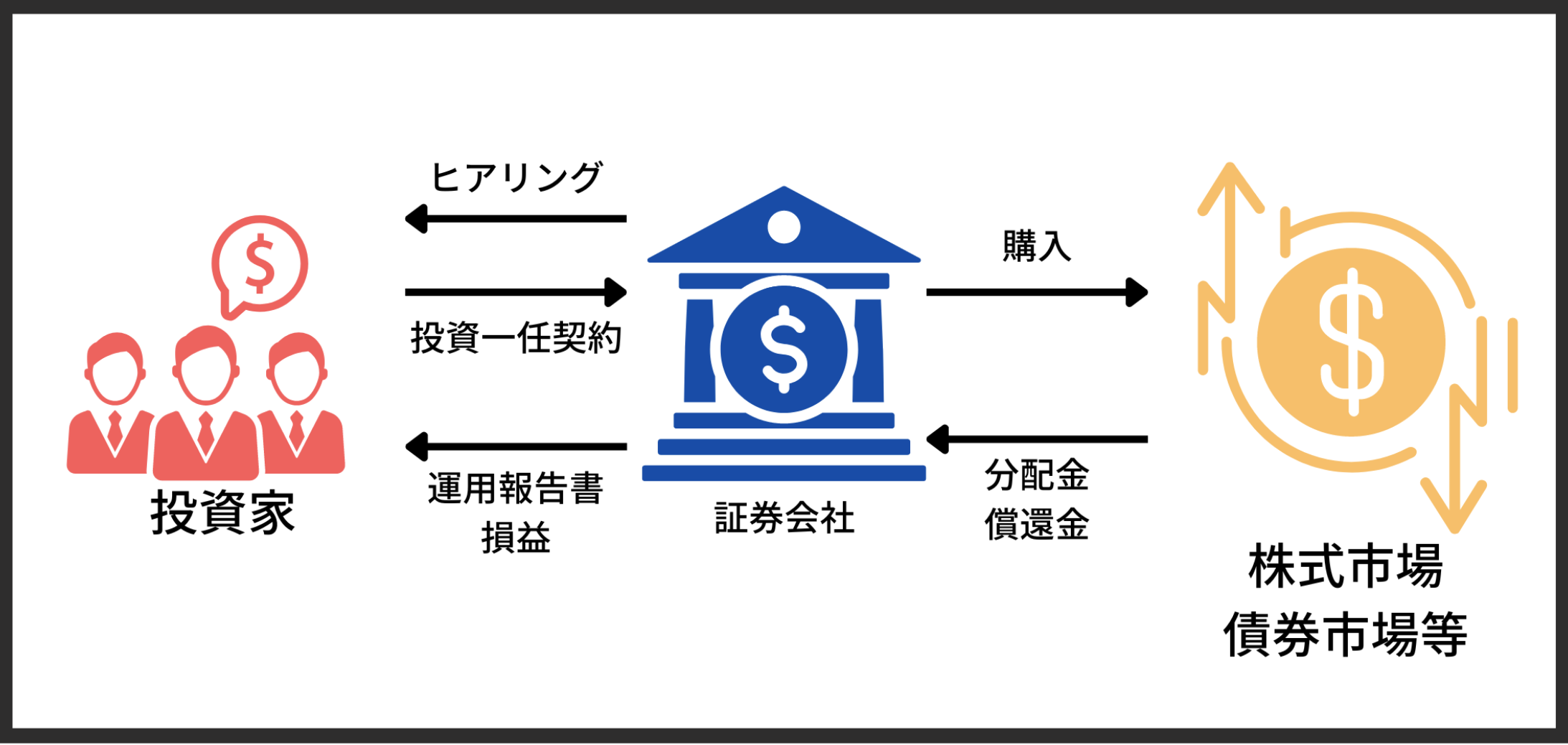

宝くじで高額当選したらどこに預けるのがよい?

では、実際にどこで運用するのが良いのかという点についてお伝えしていきたいと思います。

選択肢①:銀行の窓口が勧めてくる投資信託で資産運用すべきか?

おそらく高額配当金を受け取る人は銀行の人から受け取ると同時に、窓口で運用してはどうかと投資信託の営業を受けることになると思います。

しかし、銀行の窓口で勧められるような投資信託は絶対におすすめ出来ません。

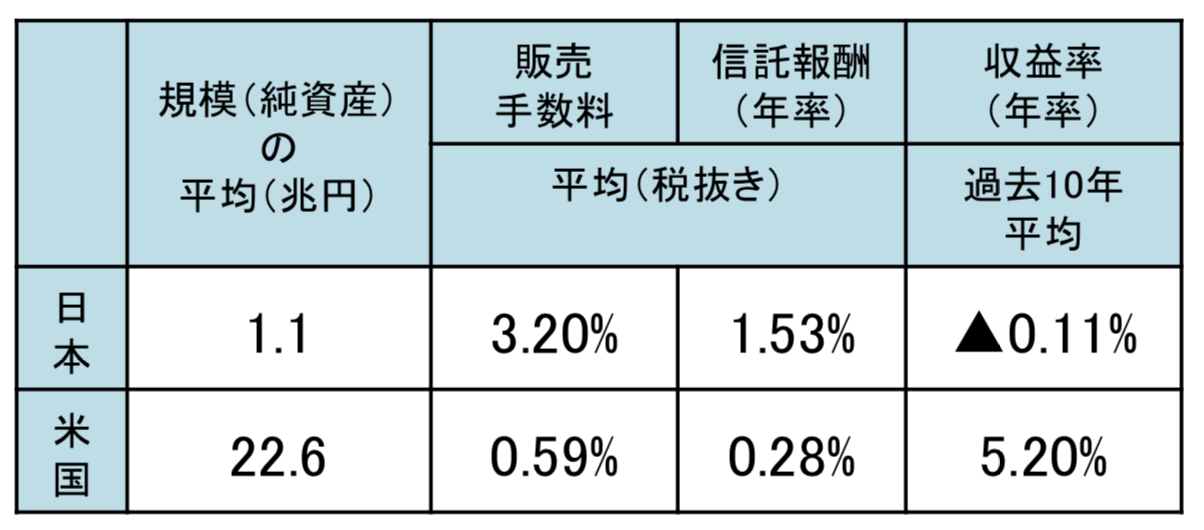

銀行ですすめる投資信託は、一見小難しく複雑な商品で手数料が高い長期投資に適さない投資商品となっております。

上記は日本の売れ筋の投資信託なのですが、手数料が高いにも関わらず運用利回りが低い商品が売れ筋商品の上位を占めています。

これはキャッチーな商品を組成して、手数料を高くとる手数料型のビジネスになってしまっている証左です。

投資信託では投資成績がマイナスであろうが、プラスであろうが預入資産に対して手数料が発生する為、儲かる商品ではなく売れる商品を販売する傾向にあるのです。

これらの複雑でキャッチーな商品は日経平均や米国の株価指数の成績を下回り続けるため、

これらの投資信託を買うぐらいであれば市場平均に連動するETFを買った方がよいのです。

→ 投資信託で大損するリスクをわかりやすく説明!手数料よりも深刻な利回りの悪さ。〜投信営業マンの嘘を暴く〜」

選択肢②:ブームとなったインデックス投資の落とし穴とは?

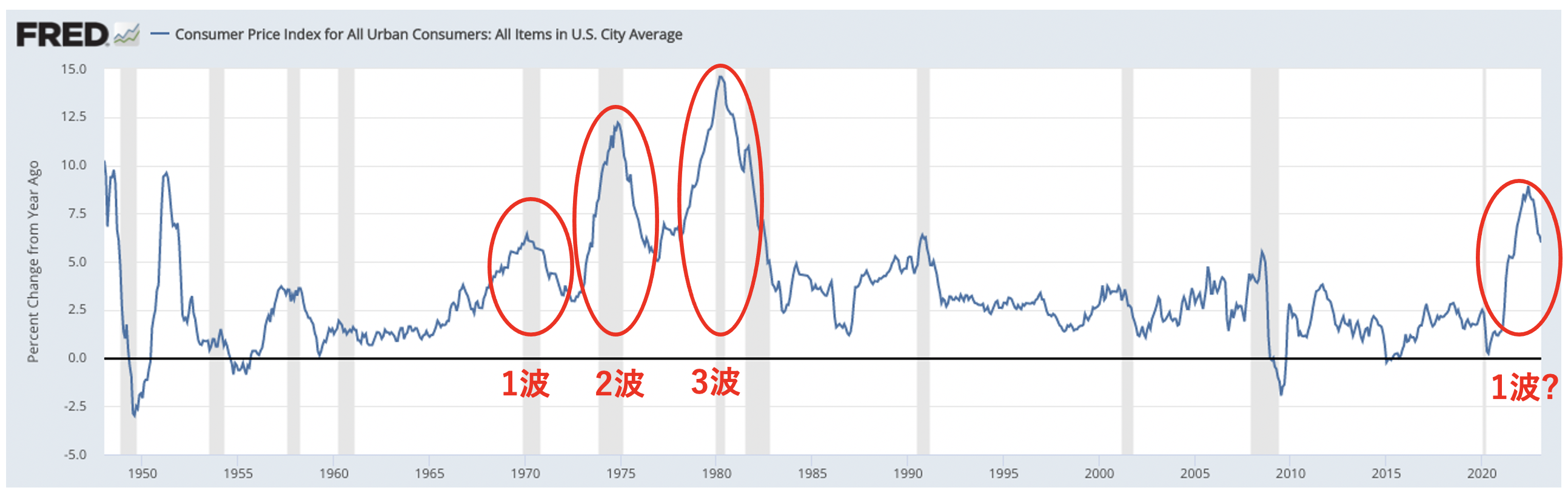

2010年代から2021年までのS&P500指数などのインデックスが堅調に推移したことでインデックス投資がブームとなりました。

インデックスに投資していれば10年で2倍になるということを信じてインデックスに投資をした方が大量発生しました。

ただ、皆が飛びついた時には残酷なことにブームは終わるものでした。前回、インデックス投資に火がついたのは1990年代後半から2000年までのITバブルの時でした。

現在はFIREという言葉が流行していましたが、当時は配当金生活という言葉が巷に溢れインデックス投資に熱狂していました。

しかし、その後株式相場は低迷して1999年の高値を更新したのは2013年になってからでした。実に13年間の時を要したのです。

インデックスは10年以上低迷する期間があるのです。そして2021年からは残念ながら2000年代のように低迷となる可能性が高くなっています。

1970年代と同様の高水準のインフレが発生しているからです。インフレは粘着して何波にもわたって押し寄せます。

インフレが発生すると金融引き締めを行う必要があり、株価を押し下げる要因になります。

そして2波、3波と波が高くなる傾向があることを考えると決して安心できませんね。通常のインデックス投資は筆者としては2020年代はおすすめできません。

選択肢③:金融機関肝いりのファンドラップは魅力的?

投資信託は何に投資するかを投資家本人が選ばないといけません。

そこで、金融機関が投資家の趣向を聞いて適したポートフォリオを組成して自動で運用するというのがファンドラップ です。

金融機関はファンドラップによってコンサルフィーと信託手数料を二重で徴収することができるのです。

つまり、金融機関にとって非常に都合のよい投資先ということになります。

→ 【ファンドラップとは?】あまりにもひどいと評判?大手金融機関が本腰で乗り出している商品のリターンや手数料を比較

ファンドラップ は株、債券、不動産に分散してポートフォリオを組みます。そのため超長期でみると株式よりリターンは劣後します。

また、2022年のように株式も債券も不動産も全てのリスクアセットが下落する局面では分散投資してもワークしません。

2015年や2018年の下落相場ではマイナスリターンとなるファンドラップが数多くありました。

インフレで債券も株式も下落した2022年も厳しい結果となっていることが想定されます。

関連

- 契約資産額ランキング1位の「野村ファンドラップ」で大損?儲かったという口コミが少ない理由は?

- みずほ証券の「みずほファンドラップ」を徹底評価!評判や運用実績や口コミを含めて紐解く。

- SMBC:三井住友ファンドラップを紐解く。評判は悪いが実際のリターンは?

- 評判の大和証券「ダイワファンドラップ」を運用実績や口コミを含めて評価!大損の可能性あり?

- 運用実績が評判の「のむラップ・ファンド」を徹底評価!積極型と普通型と保守型の特徴や口コミを含めて紐解く。

- 【ひどい?】りそなファンドラップの評判は?運用状況や過去実績からラップ口座開設のメリット・デメリットを考える!

- 三菱UFJ信託銀行が提供するMUFGファンドラップの運用実績がひどい!?評判や口コミを含めて徹底評価!

選択肢④:富裕層(お金持ち)が利用するヘッジファンドという選択肢

日本ではあまり知られていませんが、欧米では富裕層と言われる方々は「ヘッジファンド」を利用しています。

また、ヘッジファンドは富裕層のみでなく、ハーバード大学等の基金や機関投資家のような先も大きな割合をヘッジファンドに委託しています。

ヘッジファンドに投資する際の最大のハードルは、最低投資金額の大きさです。

投資信託のように1万円程度から投資できるものと違い、ヘッジファンドには1,000万円以上といった投資最低金額が存在します。

→ ヘッジファンドと投資信託の違いとは?運用形態、手数料、最低出資額を含めて網羅的に比較する!!

宝くじや遺産等で一度に大きな資金ができた場合はこのハードルをクリアできます。

この富裕層向けの運用を享受できるステータスとなります。この権利を利用するのは、非常におすすめです。

ヘッジファンドへ投資する方法

さて注意点として、投資信託は公募ファンドとして証券会社や銀行で宣伝されます。

しかし、ヘッジファンドは私募ファンドであり公には宣伝されていないので、なかなか知ることが出来ないという特徴があります。

このため、直接の知人をたどるか、もしくは自らネット等で検索し問い合わせをする必要があります。

ヘッジファンド投資の特徴

ヘッジファンドはどのような環境でも収益獲得を目指す絶対収益型のファンドという特徴があります。

投資信託はテーマや投資分野が限られており、その分野が下落していたら文句をいうことが出来ません。

つまり投資分野を自分で選択しなければならないということを意味します。

しかしヘッジファンドは一度預け入れたら、後は優秀なヘッジファンドマネージャーに運用を任せておけばいいだけなのです。

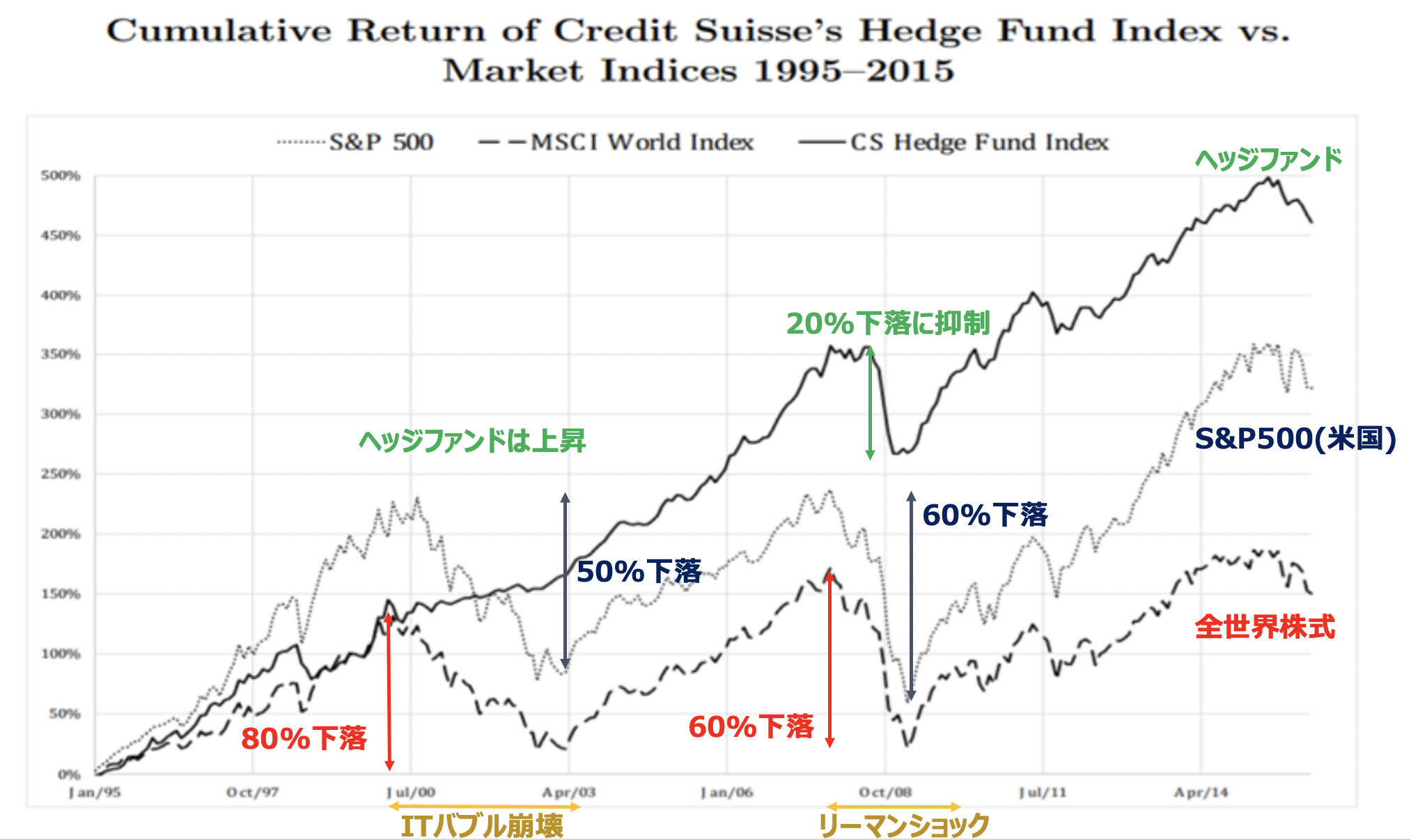

実際ヘッジファンドの平均的な成績は市場平均を以下のように上回り続けています。

また、ヘッジファンドといえば海外のイメージですが、日本にもしっかりとしたヘッジファンドが存在しています。

むしろ近年では、日本のヘッジファンドの方が成績が良い傾向にあるという情報もあります。

海外の著名ヘッジファンドは運用資産規模が大きくなりすぎています。

運用先を見つけるのが難しくなってきており良い結果が出にくいようになってきているのです。

実際、世界の名だたるヘッジファンドの成績と比べ、私の主軸を形成している日本のヘッジファンドの中には、以下のように輝かしい成績をあげているものもあります。

・平均して10%程度の利回り

・半年ベースでマイナスの成績はなし

・つまり下落した年はなし

ヘッジファンドに預け入れる際の注意点や、日本のおすすめのヘッジファンドについては、以下の記事にまとめました。

興味のある方はご覧下さい。

まとめ

今回は、宝くじに当たって大きな資金が出来た時に、どのように対応することが望ましいかについて書きました。

一気に気が大きくなり人生を破滅させてしまわないよう、冷静に資金の運用を考えましょう。