本日はバリュー株投資の父と称されるベンジャミン・グレアムのネットネット株について、非常に分かり易く書いていきたいと思います。

ベンジャミン・グレアムが彼の名著「賢明なる投資家」の中で正味流動資産株としてネットネット株は紹介されています。

第15章積極的投資家の株式銘柄選択の中の第一項のグレアム・ニューマン社が行った売買方式の概要の中に記載があります。

ちなみにグレアム・ニューマン社とはグレアムが建てた世界発のヘッジファンド(バフェット談)です。

素晴らしいパフォーマンスを残していました。(でないとバフェットの師となり得ないわけですが・・・)

前提知識がない方が読むと、意味がわからないと諦めてしまう方が多いことかと思います。

今回はこのベンジャミン・グレアムが公開した投資手法を図を用いながら、分かり易く解説していこうというものです。

正味流動資産とは?

まず最初の第一語目から難題を突き付けてきますね、なんですか正味流動資産て?という感じでしょう。

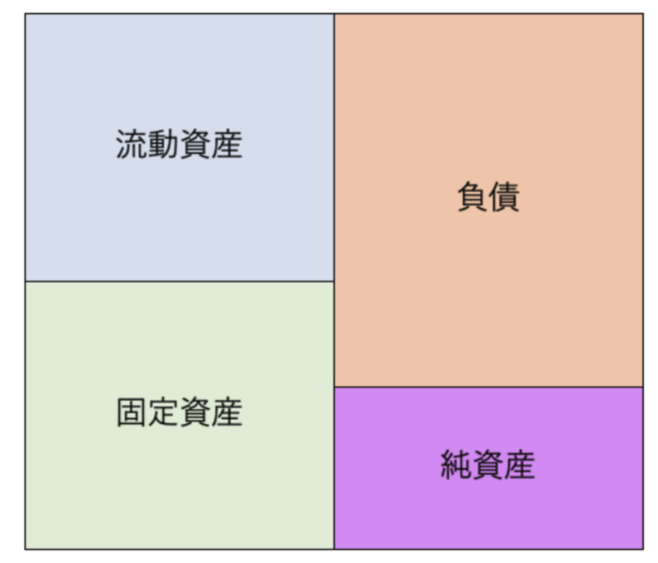

少しかみ砕くと、ネットで残った流動資産というものです。まず通常の企業のバランスシートは上記のような構成になります。

この流動資産というのは原則として一年以内に現金化できる資産のことをさします。

つまり回収される資産のことです。実際には以下の費目が流動資産に含まれます。

【流動性資産の中の現金性資産】

- 現金預金

- 売掛金

- 受取手形

- 有価証券

【流動性資産の中の棚卸資産】

- 商品

- 原材料

- 仕掛品

次に固定資産というのは流動性資産以外の資産です。様々なものがありますが、代表的なものには以下のようなものがあります。

- 満期保有目的有価証券

- 建物

- 土地

- のれん

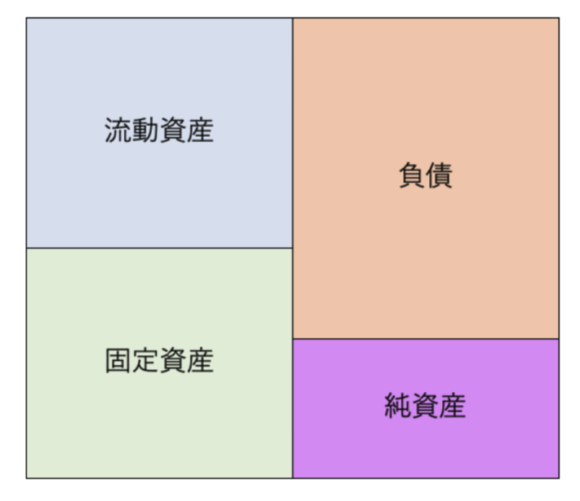

もう一度先ほどの図に戻ります。

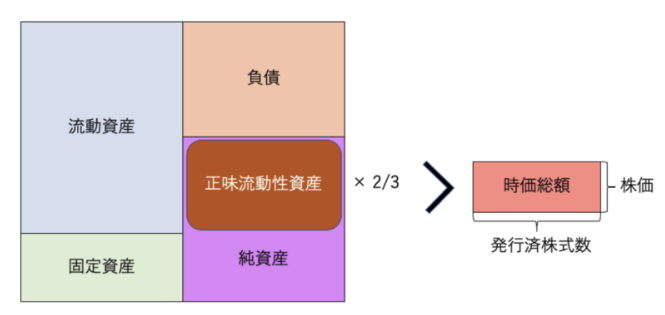

通常は↑のように流動性資産から総資産を引いたらマイナスになる企業が多いのですが、以下のように流動資産が負債よりも大きい企業も存在しています。

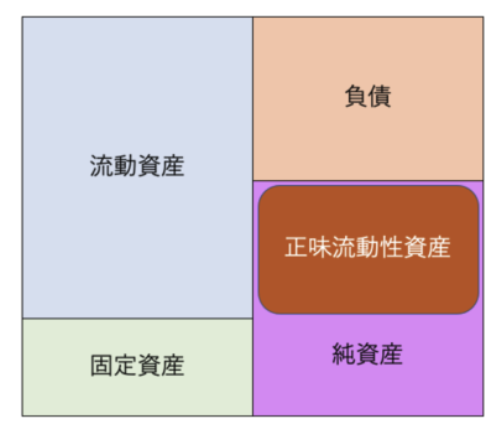

上記のような企業において流動資産から総負債を差し引いた部分が正味流動性資産となります。

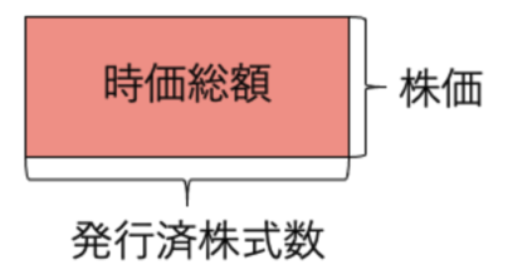

企業の価格である時価総額とは?

次にグレアムは正味流動性資産の3分の2以下で買える企業を買うと言及しています。

企業を買うには時価総額を払わないといけません。要は企業のお値段ですね。

これは一株あたりのお値段でもある株価に株数を掛け合わせことにより求められます。

極論すれば株式会社の株を100%保有すれば完全に企業を所有することができますからね。

では、いよいよグレアム流のネットネット株について紐解いて行きたいと思います。

ベンジャミン・グレアムのネットネット株とは?

では、もう一度最初の定義に戻りましょう。

正味流動資産のみを考えた(つまり、工場設備を含むその他の資産は考慮に入れない)簿価よりも安い価格で買える株をなるべく多く取得する。われわれがが買い付けた銘柄の殆どは、この「スリム化された」資産価値の三分の二以下の価格で入手したものである。

今までの議論を元にベンジャミン・グレアムのネット・ネット株を図示すると以下のようになります。

図にすることでご理解いただくことが出来たのではないでしょうか。

では、次にグレアム流のネットネット株のデメリットと改良版についてお伝えしていきたいと思います。

グレアムのネットネット株の欠点

グレアムのネットネット株について一つ不確かなことがあります。それは流動資産にはいっている費目の確からしさです。

現金性の流動資産については確度高く換金することが出来ます。

しかし、商品、原材料、仕掛品は本当にその価格があるのか分かりません。

実際には売れないのに商品として資産として計上されているというパターンもあります。

流動資産の殆どが棚卸資産であるにも関わらず、肝心の棚卸資産の価値がなければ根本から崩れますからね。

改良版のネットネット株とは?

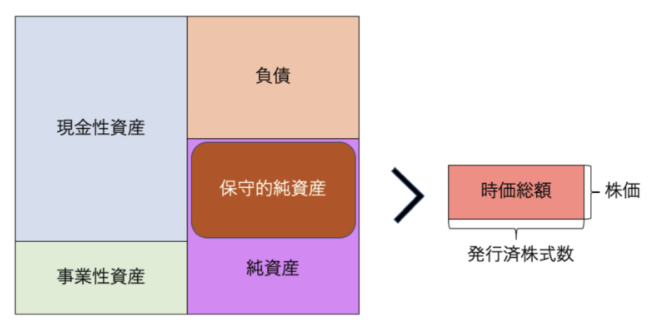

グレアムの手法を若干改良して資産を現金性資産とそれ以外の事業性資産に分けます。

【現金性資産】

- 現金預金

- 売掛金

- 受取手形

- 有価証券

【事業性資産】現金性資産以外の資産

- 商品

- 設備

- 建物

- 土地

- のれん等

改良版のネットネット株では現金性資産から総負債をひいた保守的な純資産が時価総額より大きい銘柄を投資対象とします。

(現金性資産 - 総負債 )

>

時価総額

図示すると以下の通りです。

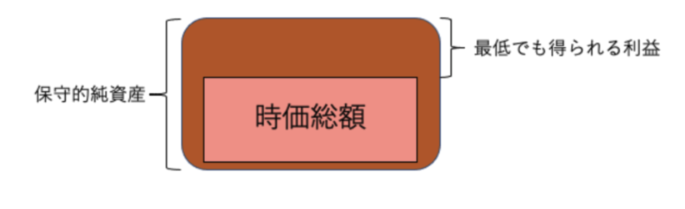

この基準を満たす企業の意味するところは、今その企業の株を買い占めて、その企業を解散させれば最低でも保守的純資産と時価総額の差を利益として得られるということを意味します。

買った瞬間に最低でも以下の金額を理論的に得られるわけです。

この条件を満たす銘柄の例として以前個別銘柄研究で研究したものがあるので参考にしてみて下さい。

ネットネット株投資を行うBMキャピタルの過去投資事例をわかりやすく紐解く!安定した運用実績の根底にある手法とは!?

ネットネット株の欠点と解決法

グレアム自体も指摘している点なのですが、値上がりするまでの時間が数年単位でかかることを課題としています。

その解決策として積極的に経営に参画するという手法があります。実際、彼の創設したグレアム・ニューマンファンドも企業の経営権を取得して自ら経営に提言を行い、積極的な株価向上策を取っていました。

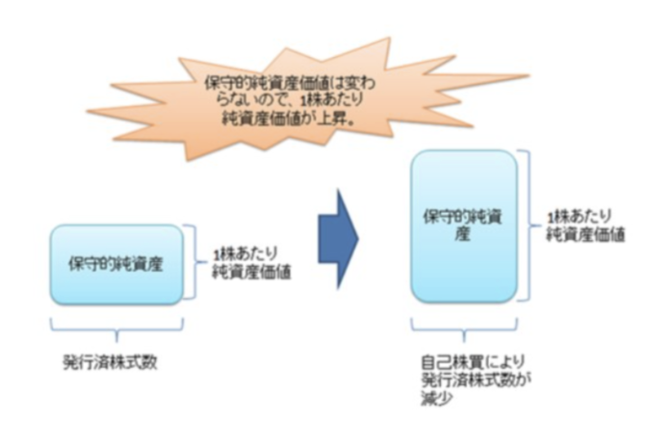

代表的な例として自社株買があります。最初に申し上げると保守的純資産価値は自己株買によって変わりません。

参照:代表的な株主還元策である自社株買いとは?メリット・デメリットを事例を交えてわかりやすく解説する。

確かに現金を使って自己株という有価証券を買いますが、現金も有価証券も現金同等資産である為、現金性資産の総額は変わらないからです。わかりやすく数式で示すと以下のようになります。

【自己株買前】

現金

【自己株買後】

現金ー自己株買に使用した現金①+自己株買した有価証券②

①=②である為、自己株買前と自己株買後では保守的純資産価値は不変となります。

ただ、市場に流動している発行済株式数が少なくなるので結果的に以下のように1株あたりの純資産価値は上昇します。

つまり株価は上昇する方向に働きます。実際には企業がプレスリリースで自己株買を行うと発表すると、株が買われて急激に株価が上昇していきます。

今まで注目されていなかった企業に注目が集まり今まで不当に評価されていた分が再評価されるからです。

個人投資家におすすめなバリュー株投資手法とは?

ネットネット株を見つけて投資を行い、じっと上がるのを待つのも一つの手です。

しかし、まず企業の財務諸表を詳細に分析するのは、非常に労力と時間がかかるということです。本業で忙しい場合は時間的にも厳しいですし、先ほどお伝えした通り株価が低迷する期間も長くなるので投資効率も悪くなります。

実際提唱者のグレアムもしびれを切らして経営権を取得したりしていますからね。

個人でバリュー株投資を行うのもよいですが、グレアム・ニューマンファンドと同じことを行っているファンドに投資を行うという選択肢をとることで、下落耐性が強く安定的な利回りを狙うことができます。

私が投資している国内のヘッジファンドでは同様の手法で過去創設以降マイナス運用はなく、毎年平均10%以上の成績を上げ続けています。グレアムにも勝るような成績ですね。

私募のファンドについては投資信託等と違い世の中に情報も多く出回っていないため、自ら問い合わせをして能動的に投資を依頼していく必要があります。

私の個人的におすすめの投資先については以下にまとめていますので参考にして頂ければと思います。