ひふみワールドプラスはひふみ投信を販売しているレオスキャピタルの金融商品の一つです。他商品も過去に筆者は分析していますので、興味のある方は参考にしてください。

関連

ひふみワールドプラスは「世界にあふれるビックリ!をみつけにいこう」とHPで謳っており、その通りで世界分散投信ですね。

日本を除く世界の成長企業へ投資する投信ですので、日本株特化のひふみ投信とは全く異なるファンドです。

それでは解説していきます。

関連記事:【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

ひふみワールド(+)プラスの概要

概要・投資先

- 単位型・ 追加型:追加型

- 投資対象 地域:海外

- 投資対象資産 (収益の源泉):株式

- 投資対象資産:その他資産 (投資信託証券 (株式 一般))

- 決算頻度:年1回

- 投資対象 地域:グローバル (日本を除く)

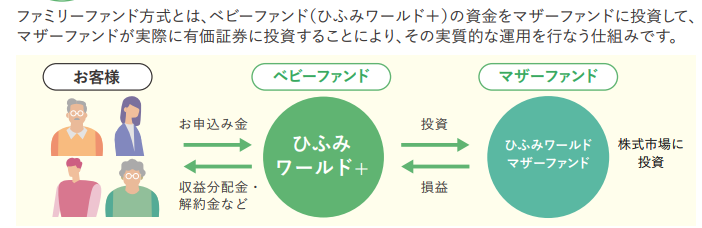

- 投資形態:ファミリー ファンド

- 為替ヘッジ:なし

ファミリーファンド方式で日本を除く海外の株式へ投資をします。

投資先選定方法と実際の組み入れ銘柄

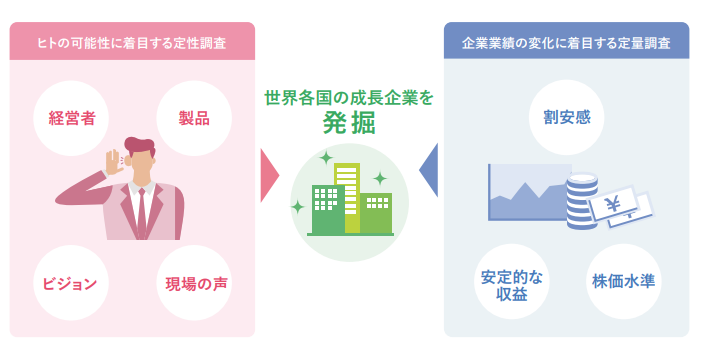

成長性が高いと判断される日本を除くグローバル銘柄へ投資と言っても、どのような選定基準で投資をしていくのでしょうか?

定性、定量面を総合的に調査して投資判断をしていくということで、特に特徴的ではありません。要するに、世界インデックス投資だと思うのですが、ポートフォリオを具体的に見ていきましょう。

まずは2024年1月末時点の組入上位10カ国です。

| 構成国 | 構成比率 | |

| 1 | 米国 | 64.04% |

| 2 | ドイツ | 5.31% |

| 3 | イタリア | 4.02% |

| 4 | 中国 | 2.97% |

| 5 | イギリス | 2.27% |

| 6 | アイルランド | 2.24% |

| 7 | スイス | 2.18% |

| 8 | 台湾 | 2.10% |

| 9 | フランス | 1.93% |

| 10 | オランダ | 1.73% |

やはりアメリカが最大ポーションとなっており、米国株市場の動向次第でパフォーマンスが左右すると言っても過言ではありません。

ちなみに組み入れ通貨は米ドルが72.78%となっており、次点にユーロの9.12%、イギリスポンド2.27%となっています。永遠にドル高が続くと、ひふみワールドの成績は改善することになります(株は下落するのでトントンなのですが)。

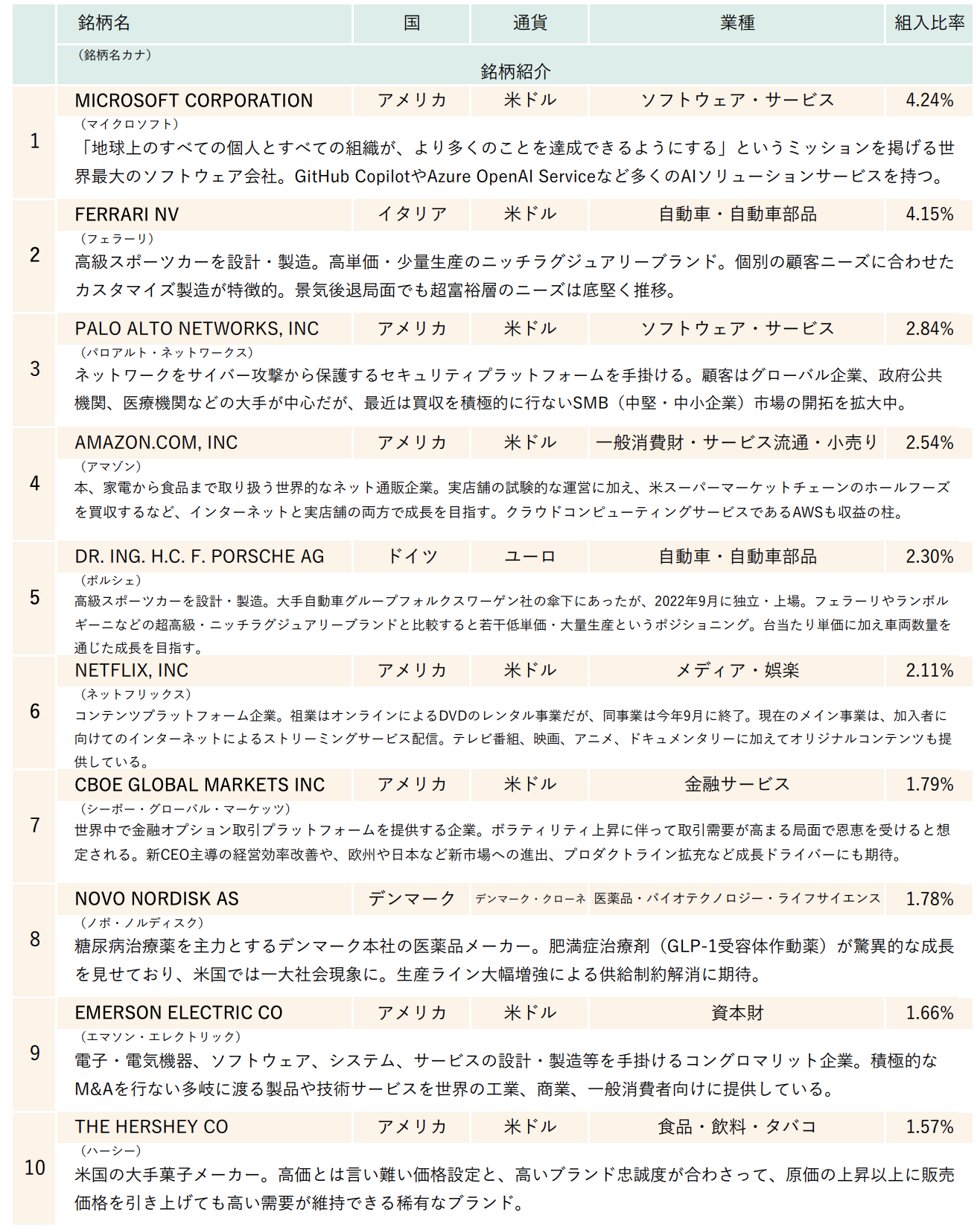

銘柄を見ていきましょう。ソフトウェアサービスの組み入れが目立ちます。フェラーリも上位3銘柄に入っており、世界中の銘柄を本当に見ているのですね。

銘柄紹介(基準日時点の組入比率1~10位)

2位のフェラーリはここ1年で37%の上昇となっています。

過去の推移は以下のとおりです。2023年に入り上位銘柄が大きく変わったという感じですね。

| 2024年1月末 | 2023年10月末 | 2023年9月 | 2023年7月 | 2023年6月末 | 2023年5末 | 2022年11末 | 2022年9末 | 2022年6末 | |

| 1 | MICROSOFT CORPORATION | FERRARI | FERRARI NV | FERRARI NV | FERRARI NV | MOTOROLA SOLUTIONS, INC | TETRA TECH | DEERE & Co | MTU AERO |

| 2 | FERRARI NV | MICROSOFT CORPORATION | MICROSOFT CORPORATION | PALO ALTO NETWORKS, INC. | PALO ALTO NETWORKS, INC | FERRARI NV | DEERE & Co | TEXAS INSTRUMENTS INC | DEERE & Co |

| 3 | PALO ALTO NETWORKS, INC | INTUIT | INTUIT INC | ORACLE CORPORATION | ORACLE CORPORATION | DR. ING. H.C. F. PORSCHE AG | TJX Companies | TETRA TECH | ACCENTURE |

| 4 | AMAZON.COM, INC | AMAZON | AMAZON.COM, INC | INTUIT INC | INTUIT INC | TETRA TECH, INC | FERRARI NV | CADENCE DESIGN SYSTEMS, INC | HERSEY COMPANY |

| 5 | DR. ING. H.C. F. PORSCHE AG | PALP ALTO | PALO ALTO NETWORKS, INC | DR. ING. H.C. F. PORSCHE AG | DR. ING. H.C. F. PORSCHE AG | PALO ALTO NETWORKS, INC. | LVMH | WORKDAY, INC | TYSON FOODS |

| 6 | NETFLIX, INC | DR. ING. H.C. F. PORSCHE AG | DR. ING. H.C. F. PORSCHE AG | ACCENTURE PLC | ACCENTURE PLC | INTUIT INC | THE HERSHEY CO | THE HERSHEY CO | TETRA TECH |

| 7 | CBOE GLOBAL MARKETS INC | DELL TECHNOLOGIES | DELL TECHNOLOGIES INC | TETRA TECH, INC | TETRA TECH, INC | ORACLE CORPORATION | MTU AERO | MTU AERO | ALPHABET |

| 8 | NOVO NORDISK AS | NETFLIX | NETFLIX, INC | MOTOROLA SOLUTIONS, INC | MOTOROLA SOLUTIONS, INC | COMPAGNIE FINANCIERE RICHEMONT SA | WORKDAY | BJ'S WHOLESALE CLUB HOLDINGS, INC | BJ'S WHOLESALE CLUB HOLDINGS, INC |

| 9 | EMERSON ELECTRIC CO | EMERSON ELECTRIC | EMERSON ELECTRIC CO | AMAZON | AMAZON.COM, INC | ACCENTURE PLC | DR.ING | TYSON FOODS | ORACLE |

| 10 | THE HERSHEY CO | TETRA TECH | TETRA TECH, INC | INFINEON TECHNOLOGIES | INFINEON TECHNOLOGIES AG | MICROSOFT CORPORATION | CADENCE | TJX Companies | TJX Companies |

ひふみワールドとひふみワールドプラスの違い(手数料、信託報酬)

ひふみワールドとひふみワールドプラスの違いは、ひふみワールドはレオスキャピタル自身が直販しており、プラスは銀行や証券会社で販売されているに過ぎません。

違いは以下の通りで、最低出資額、信託報酬の方式に違いがありますが、これも違いはそこまで大きくありません。

百円以上から買う投資家が多いと思いますので最低出資額も悩む必要はないと思います。

| ひふみワールド | ひふみワールドプラス(+) | |

| 運用ファンド | ひふみワールドモデルナに投資をしているので投資方針、組み入れ銘柄、運用リターンは同一。 | |

| 信託報酬 | 信託報酬一部還元方式 | 純資産に応じて信託報酬が低減 |

| 通常:1.628%(税込) | 5000億円まで;1.628%(税込) | |

| 5年経過:1.528% | 5000億円を超える部分:1.518%(税込) | |

| 10年経過:1.378% | 1兆円を超える部分:1.353%(税込) | |

| 最低申込金額 | 1000円以上1円単位 | 証券会社によるが100円から購入可能 |

買いやすい方を選べばいいと思います。

筆者であれば管理上、ネット証券で買ってしまいますね。ちなみに購入手数料は0です。

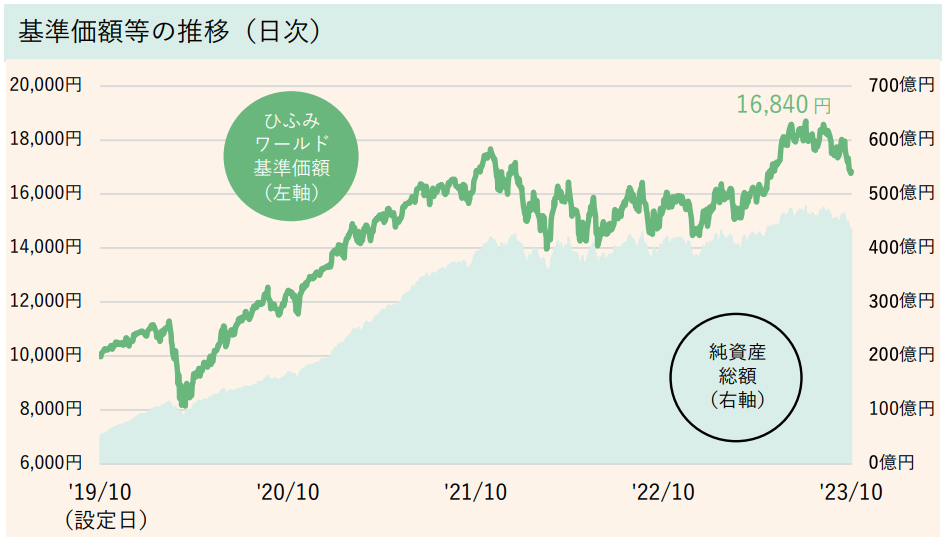

<速報>ひふみワールドプラスの基準価額と長期運用実績

基準価額を見る限りでは、2022年の下落をようやく回復できたという感じですね。ドル高の恩恵は本当に大きいと思います。ただ、直近は下落に再び転じています。

上記でパルアルトネットワークやフェラーリが上昇していましたが、他で組み入れていたソフトウェア銘柄で暴落して戻ってこなかった会社はたくさんあると想像します。

以下が運用成績です。ひふみワールドが組成されたのが2019年12月であり、まさに超バブル相場であるコロナ相場をフルフルに享受したファンドです。

これ以上ないタイミングであり、2022年の米国株暴落も異次元円安でダメージは少なくなっています。

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | |

| 2023年 | 8.11% | 15.64% | -3.71% | -- | -- |

| 2022年 | -5.20% | -8.43% | -1.20% | 0.65% | -13.67% |

| 2021年 | 11.42% | 9.82% | -1.71% | 6.56% | 28.16% |

| 2020年 | -18.78% | 22.93% | 8.11% | 12.65% | 21.59% |

市場に助けられここまで成長してきたファンドです。設定来は69%となっており、これは年率16.36%となっています。

ただし、やはり為替安に助けられながらも14%近くのドローダウンを経験しており円安がなければ2022年に-40%近くになっていたはずで下落耐性は弱いように思います。

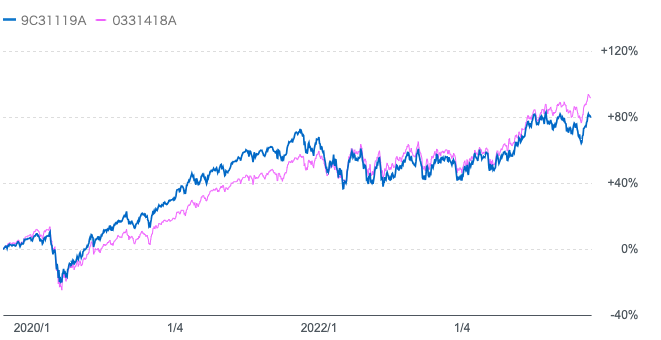

以下は円建の全世界株式との比較ですがひふみワールドは劣後していますね。殆ど同じ動きをしていますし「ひふみワールド」への投資をする意義はあるのでしょうか?

ひふみワールドとeMAXIS全世界株式の比較

これならインデックス投資で良いではないかという結論になってしまいます。

掲示板の口コミ評判

掲示板での口コミは以下の通りです。

掲示板

ひふみが大躍進した2016年から2017年は、中小型株バブルと言われたけれど、それを演出したのは日銀だったという、当時の日経新聞の記事。☝️

要するに、ファンドマネージャーの手腕なんか関係なかったというお話。🥹

教祖さまあ〜😂

小型株バブルの陰に日銀あり、迫る「5%」の臨界点:日本経済新聞

https://www.nikkei.com/article/DGXMZO20652600R00C17A9000000/

_______________________________

アクティブファンドの9割がインデックスファンドに負けているのだからこのファンドにしがみつく理由が見つからない。よってチャラになった時点で離脱が正解。

_______________________________

「短期向きではない」ことには同意しますが多くのホルダーが不満なのは高い手数料を取っていながらTOPIXに大幅に劣後していることだと思いますよ。

「利益が出ない」「上がらない」から不満なのではなく藤野氏が「腐った幕の内弁当」と語ったTOPIXの方がはるかにいい成績を上げていることに不満なのではないでしょうか。

_______________________________

これだけフィーを取るわりには、パフォーマンスが伴っていないファンドにいまだ5000億の残高。わたしは離脱します。

_______________________________

やっと売れたよ。

パフォーマンス悪すぎ

_______________________________

マイナス撤退するか2年くらい迷いながらの今。

確かにプラ転したから持っておけばいいのだけど、

もっとパフォーマンスのいいやつ、今日オルカンに乗り換えた人いるけど、俺もオルカンや野村の半導体とか前から気になってたんだけど、

今入ると2年半前の二の舞になる気配がするのよ。

少し冷やされてから入り直そうと思ってね。

ひふみマイナスになったらまた持つ羽目になるでしょ。

色んな投信のポジション軽くして入り直そうと思ってます。

今週で5つ解約したよ。

やはりインデックスに負けているので、中々長年の実績のないファンドを握り続ける気にはなりませんよね。

もっと良い投資先もたくさんありますので、乗り換えの話が多い点はとても理解できます。

今後の見通し!ここから投資は危ない?買い時は?

ひふみワールドの成績を見ていて思うのが、今回の為替安がなかったらどうなっていたのだろうか、という点です。またソフトウェアもAIバブルに乗っかる形で2023年は上昇しましたが、やはり逆イールドの発生や度重なる利上げによる米国の不況到来で、円高に進み始めるとパフォーマンスが大幅に削られる可能性があります。

日銀も日本のインフレ率が止まらなくなるようであれば利上げも検討する必要があり、やはり円高の懸念が拭い去れないところです。ドルの上昇が早かった分、また下落スピードも早いのが相場です。

今からひふみワールドから乗り換えはあっても、買っていくのは流石にFOMO(Fear of missing out)全開すぎると思います。