社会人になってから約20年が経過した40歳。今まで必死に働いてお金を貯め続けた結果、ある程度まとまった1000万円〜2000万円という資産を構築できたという方は結構いらっしゃるんじゃないでしょうか?

正直、富裕層といわれる金融資産1億円以上の方とは違い、親の遺産やサポートなしで「ゼロ」からこれだけの資産を労働によって蓄えるのは並大抵の苦労ではありません。

昔、「賭博黙示録カイジ」で利根川が言っていたことを思い出します。

カイジの利根川の名言

小学中学と塾通いをし常に成績はクラスのトップクラス。

有名中学、有名進学校と受験戦争のコマを進め一流大学に入る

入って3年もすれば今度は就職戦争・・・・

頭を下げ会社から会社を歩き回り足を棒にしてやっと取る内定、やっと入る一流企業

レースはまだまだ始まったばかり。今度は出世競争、自分を自制していかねなならない

ギャンブルにも酒にも女にも溺れず仕事を第一に考え、上司にこび、取引先にもおべっか

遅れずサボらずミスをせず毎日律儀に会社に通い酷い残業をこなし

そんな生活を10年以上続けて、もう若くない。30代半ばから40歳。

そういう年になってやっとの想いで蓄えられる資産が1000-2000万という金なんだ

軽くないんだ1000万、2000万という金は!

どうでしょうか?自分の人生をトレースしているのではないかと錯覚した方もいらっしゃるのではないでしょうか?

しかし同時に気づいたことはありませんか?

これから子供の養育費が嵩むことを考えると、いくら給料が上がるとしても60歳時点で、その後に必要となる1億円を蓄えることが難しいという現実に。

現在の雇用制度では基本的には給与テーブルは固定されています。

給与収入に加えて資産運用で資産を殖やさないと大きな資産を構築することはできないのです。

ただ、今まで特に資産運用をした経験がない場合、どのように資産運用を行えばいいのか戸惑う方もいらっしゃると思います。

そこで、今回はある程度まとまった金額で年10%程度の利回りを追求する資産運用の方法について説明していきたいと思います。

関連記事:【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

ぶっちゃけ40代の貯金額はいくら?貯蓄2000万円の到達年齢や割合とは?

まずは自分の立ち位置を確認してみましょう。さきほどの利根川氏の発言は真実なのかを見ていきたいと思います。

以下は金融庁の「知るぽると」の結果です。

40代で1000万円以上の資産を保有している方は31%、2000万円以上の資産を保有している比率は僅か15%しかいません。

40代といっても40歳から49歳では大きな違いがあります。40歳時点で2000万円の資産を保有している方はごく一部といえるでしょう。

2000万円以上の金融資産を保有しているのは主に退職金を受け取った後の60代以降の高齢者世帯となります。

| 100万円未満 | 100 〜 200万円未満 |

200 〜 300万円未満 |

300 〜 400万円未満 |

400 〜 500万円未満 |

500 〜 700万円未満 |

700 〜 1000万円未満 |

1000 〜 1500万円未満 |

1500 〜 2000万円未満 |

2000 〜 3000万円未満 |

3000万円以上 | |

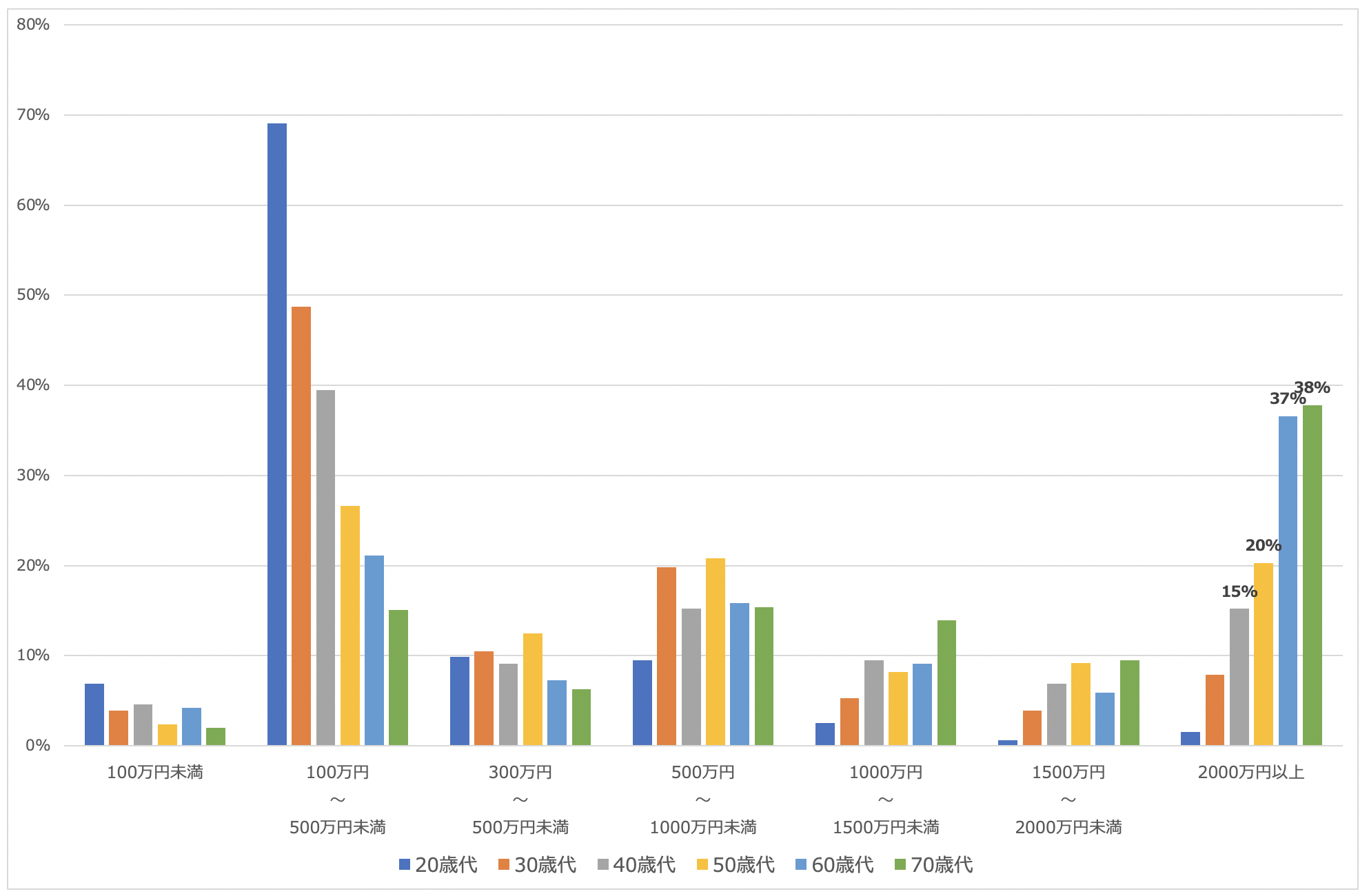

| 20代 | 38.3% | 19.0% | 8.4% | 8.1% | 3.9% | 6.5% | 4.6% | 2.3% | 0.7% | 0.9% | 0.7% |

| 30代 | 18.8% | 12.4% | 9.1% | 8.2% | 5.2% | 11.1% | 9.3% | 7.4% | 4.9% | 4.0% | 4.7% |

| 40代 | 14.4% | 10.2% | 8.1% | 5.8% | 5.0% | 11.1% | 8.7% | 10.9% | 6.5% | 7.3% | 7.0% |

| 50代 | 11.7% | 8.9% | 5.5% | 5.8% | 4.5% | 8.6% | 8.8% | 10.0% | 7.8% | 8.7% | 15.6% |

| 60代 | 9.0% | 5.9% | 4.0% | 4.1% | 3.1% | 7.4% | 6.9% | 10.0% | 7.0% | 11.8% | 27.3% |

| 70代 | 6.0% | 4.6% | 3.7% | 4.9% | 2.5% | 7.2% | 6.9% | 13.1% | 8.0% | 13.4% | 27.0% |

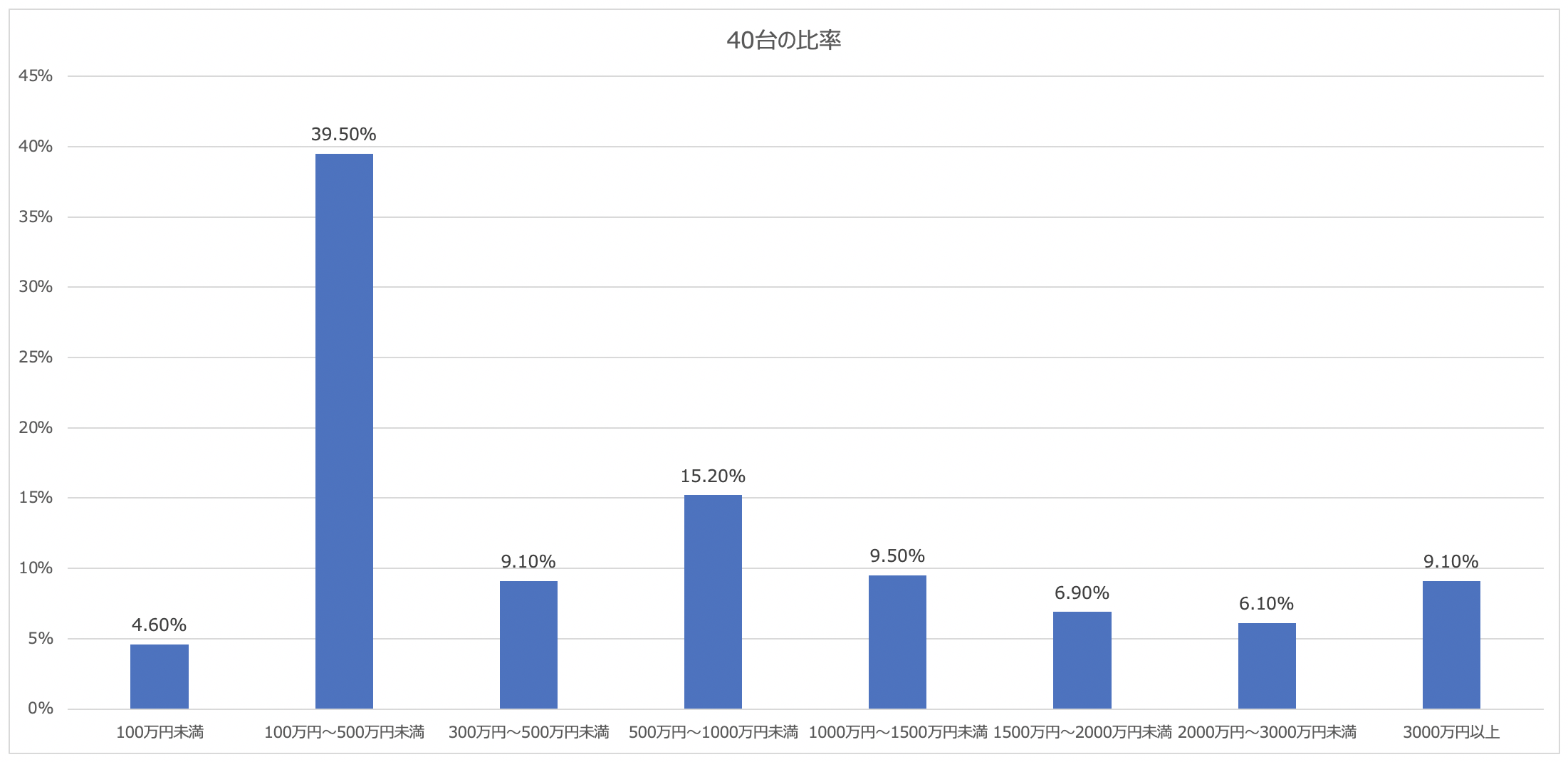

因みに40代の各資産毎の分布は以下となります。金融資産非保有という方が一番多く35.7%となっています。

中央値は金融資産100万円〜200万円未満となります。40代の殆どが資産を保有していないということですね。

| 40代の分布 | |

| 100万円未満 | 4.60% |

| 100万円〜500万円未満 | 39.50% |

| 300万円〜500万円未満 | 9.10% |

| 500万円〜1000万円未満 | 15.20% |

| 1000万円〜1500万円未満 | 9.50% |

| 1500万円〜2000万円未満 | 6.90% |

| 2000万円〜3000万円未満 | 6.10% |

| 3000万円以上 | 9.10% |

既に2000万円を保有している方は自信を持った方がよいでしょう。

子持ち世帯で貯金2000万円あったら何年暮らせる?

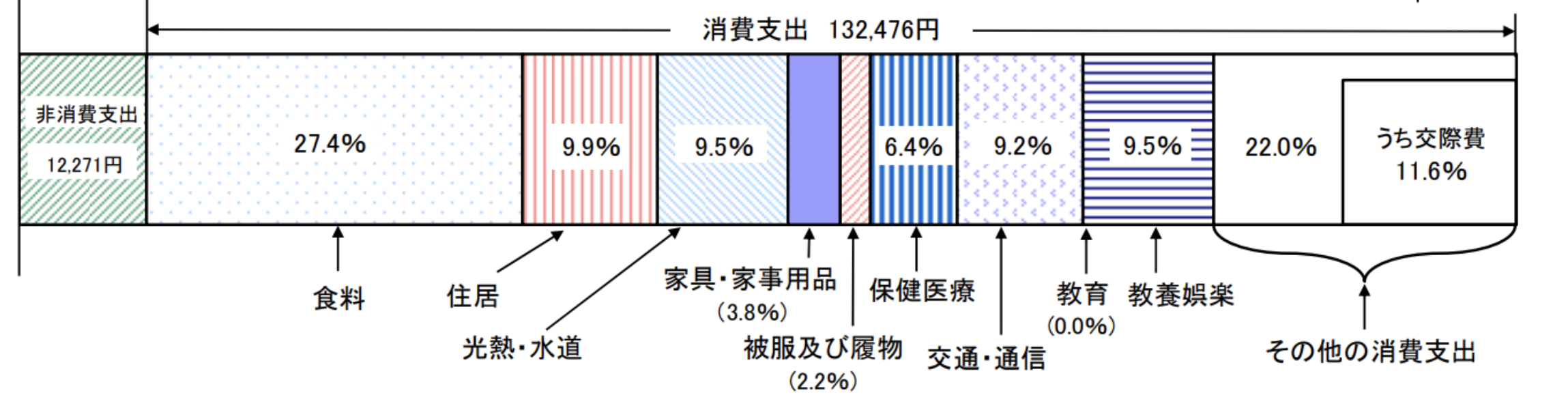

まずは取り崩すだけで何年くらせるのかという点についてお伝えしていきたいと思います。

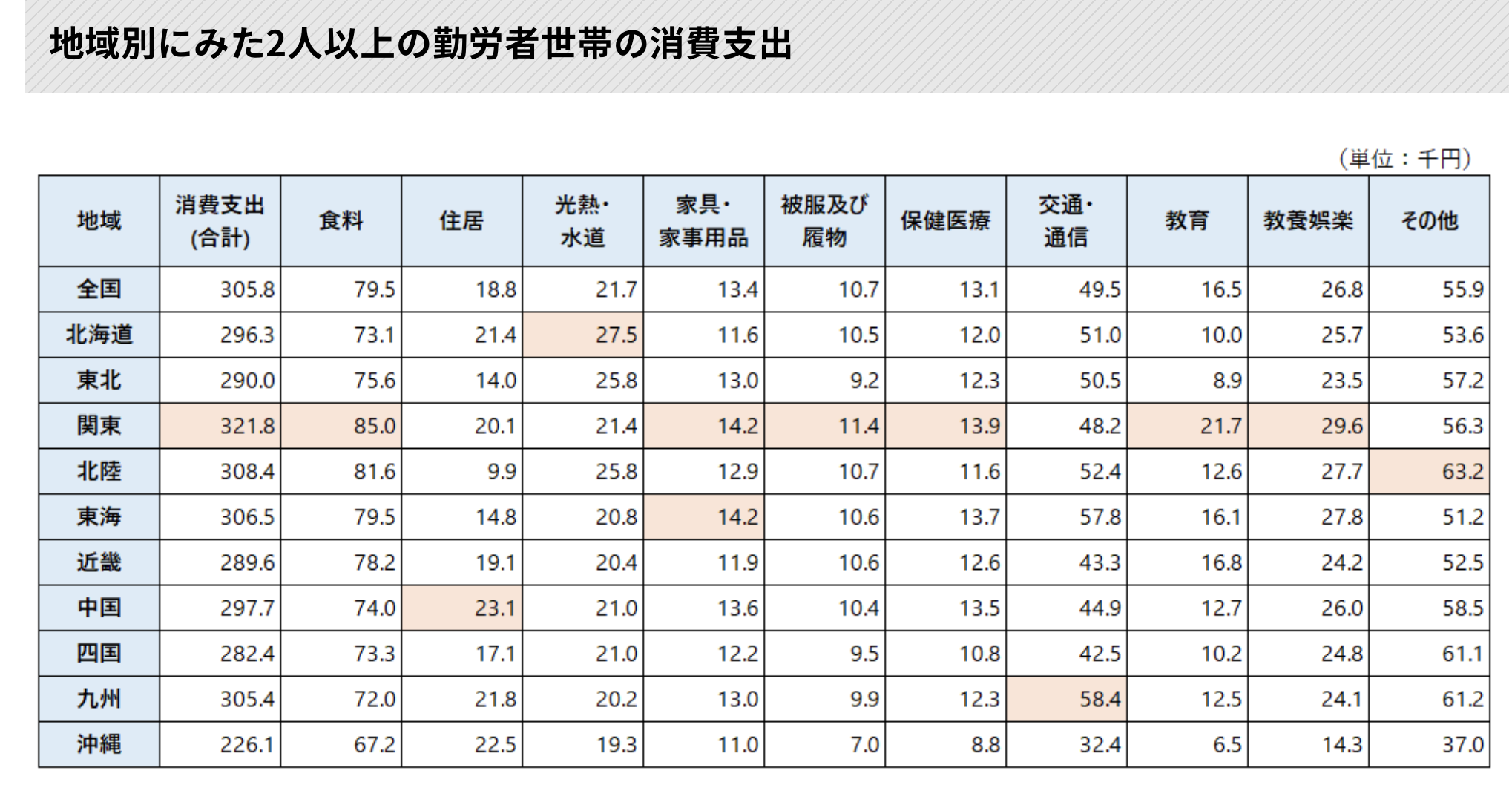

以下は総務省がまとめている2人以上世帯の生活費です。

下の表は東京で子供2人を養うために必要な経費を現実的な値に調整したものです。

| 元データ (関東) |

調整データ | |

| 食料 | 85,000 | 100,000 |

| 住居 | 20,100 | 200,000 |

| 水道光熱費 | 21,400 | 21,400 |

| 家具 | 14,200 | 14,200 |

| 被服費 | 11,400 | 30,000 |

| 保険医療 | 13,900 | 13,900 |

| 交通・通信 | 48,200 | 48,200 |

| 教育 | 21,700 | 100,000 |

| 教養娯楽 | 29,600 | 29,600 |

| その他 | 56,300 | 100,000 |

| 合計 | 321,800 | 657,300 |

月間65万円となるので年間ベースだと780万円が必要になってきます。

1000万円だと1年、2000万円でも2.5年しか暮らすことができません。なかなか厳しい結果ですね。

貯金2000万円なら独身であってもセミリタイアは難しい?

貯金1000万円〜2000万円で家族持ちでセミリタイアは難しいのは論ずるまでもないので、独身の場合で考えてみたいと思います。

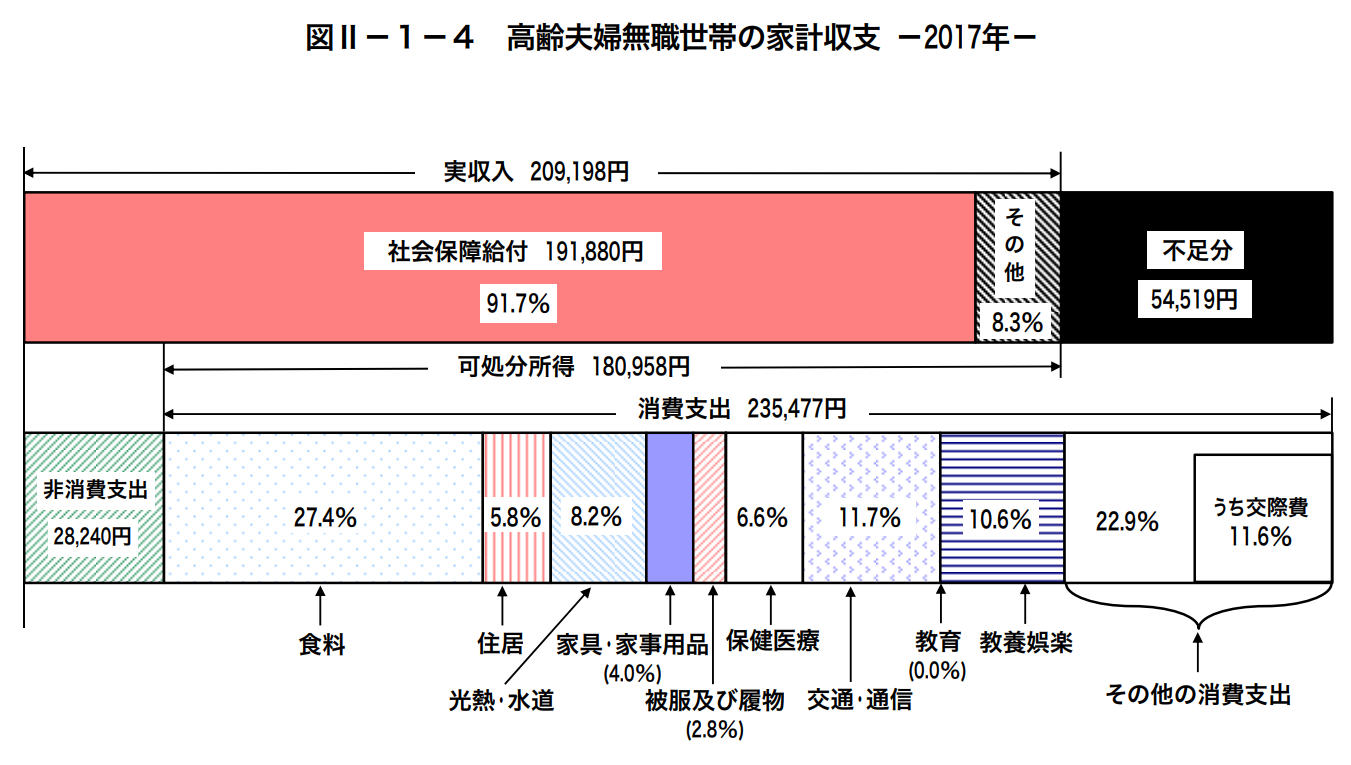

以下は高齢無職の単身世帯の生活費は以下となります。

これを消費性向が高い独身の勤労世帯の都会と地方で置き換えたものが以下となります。

| 総務省データ 老後単身世帯 |

現役世代 単身都会 |

現役世代 単身地方 |

|

| 食料 | 36,615 | 70,000 | 50,000 |

| 住居 | 12,383 | 120,000 | 50,000 |

| 水道光熱 | 12,915 | 13,000 | 12,000 |

| 家具・家事用品 | 5,326 | 5,000 | 5,000 |

| 被服費 | 3,196 | 10,000 | 5,000 |

| 保険医療 | 8,255 | 8,000 | 8,000 |

| 交通通信 | 11,983 | 10,000 | 20,000 |

| 教養娯楽 | 12,915 | 20,000 | 10,000 |

| 交際費 | 15,312 | 30,000 | 15,000 |

| その他 | 14,247 | 20,000 | 15,000 |

| 税金等 | 11,541 | 20,000 | 20,000 |

| 合計(月額) | 144,687 | 326,000 | 210,000 |

| 合計(年額) | 1,736,244 | 3,912,000 391万円 |

2,520,000 252万円 |

都会の独身で391万円、地方の独身で252万円が必要となってきます。貯金2000万円でも都会で約5年、地方であっても8年しか過ごすことができません。

2000万円であっても5%の配当金を受け取ったとしても税前で100万円、税後で80万円となりますのでセミリタイア は無謀となります。

やはり今後のインフレリスクなどを考えると独身とはいえ資産1億円を目指すのが無難でしょう。

関連記事:徹底考察!40代〜50代で貯金はいくらあれば安心といえるのか?本当の貯金額との乖離はどれくらい?

既に老後2000万円問題は古い!?現在は老後3000万円問題に!

2019年に老後2000万円問題が世間を賑わせました。

老後2000万円問題は2017年の高齢夫婦無職世帯の家計収支を前提に算出されています。

2017年時点では毎月約5万5000円の不足、つまり年間66万円の不足と算出されていました。

この年間66万円の不足分を65歳から95歳までの30年間発生し続けた場合の不足金額が約2000万円という試算になっていきました。

しかし、ご存知のとおりパンデミック以降猛烈なインフレが発生しています。

そのため2024年現在では老後3000万円問題に発生しています。ちなみに今後40歳の人が90歳を迎える50年後を考えると、果たしていくらになるのか想像するだけで怖くなりますね。

リタイアをするなら相当保守的に試算を行い資産構築をしてから行う必要があります。

2000万円を運用した場合のシミュレーション

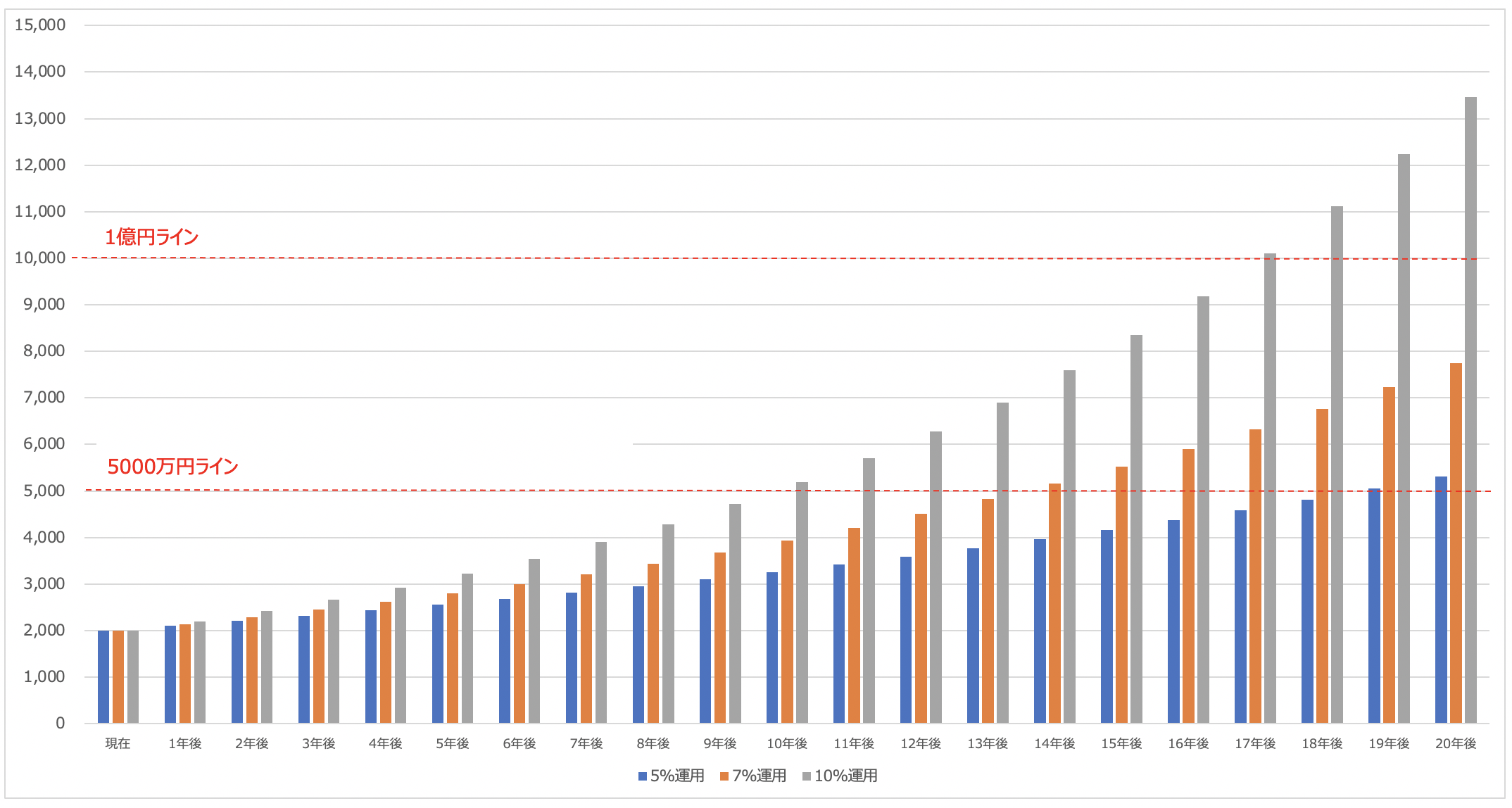

では、まず具体的なイメージを持っていただくために2000万円を平均年率「5%」「7%」「10%」で運用した場合のシミュレーションを行いたいと思います。

10%で運用することができれば20年後には1億円に到達することができます。5%というリターンでも20年後に5000万円に到達します

| 5%運用 | 7%運用 | 10%運用 | |

| 現在 | 2000 | 2000 | 2000 |

| 1年後 | 2100 | 2140 | 2200 |

| 2年後 | 2205 | 2290 | 2420 |

| 3年後 | 2315 | 2450 | 2662 |

| 4年後 | 2431 | 2622 | 2928 |

| 5年後 | 2553 | 2805 | 3221 |

| 6年後 | 2680 | 3001 | 3543 |

| 7年後 | 2814 | 3212 | 3897 |

| 8年後 | 2955 | 3436 | 4287 |

| 9年後 | 3103 | 3677 | 4716 |

| 10年後 | 3258 | 3934 | 5187 |

| 11年後 | 3421 | 4210 | 5706 |

| 12年後 | 3592 | 4504 | 6277 |

| 13年後 | 3771 | 4820 | 6905 |

| 14年後 | 3960 | 5157 | 7595 |

| 15年後 | 4158 | 5518 | 8354 |

| 16年後 | 4366 | 5904 | 9190 |

| 17年後 | 4584 | 6318 | 10109 |

| 18年後 | 4813 | 6760 | 11120 |

| 19年後 | 5054 | 7233 | 12232 |

| 20年後 | 5307 | 7739 | 13455 |

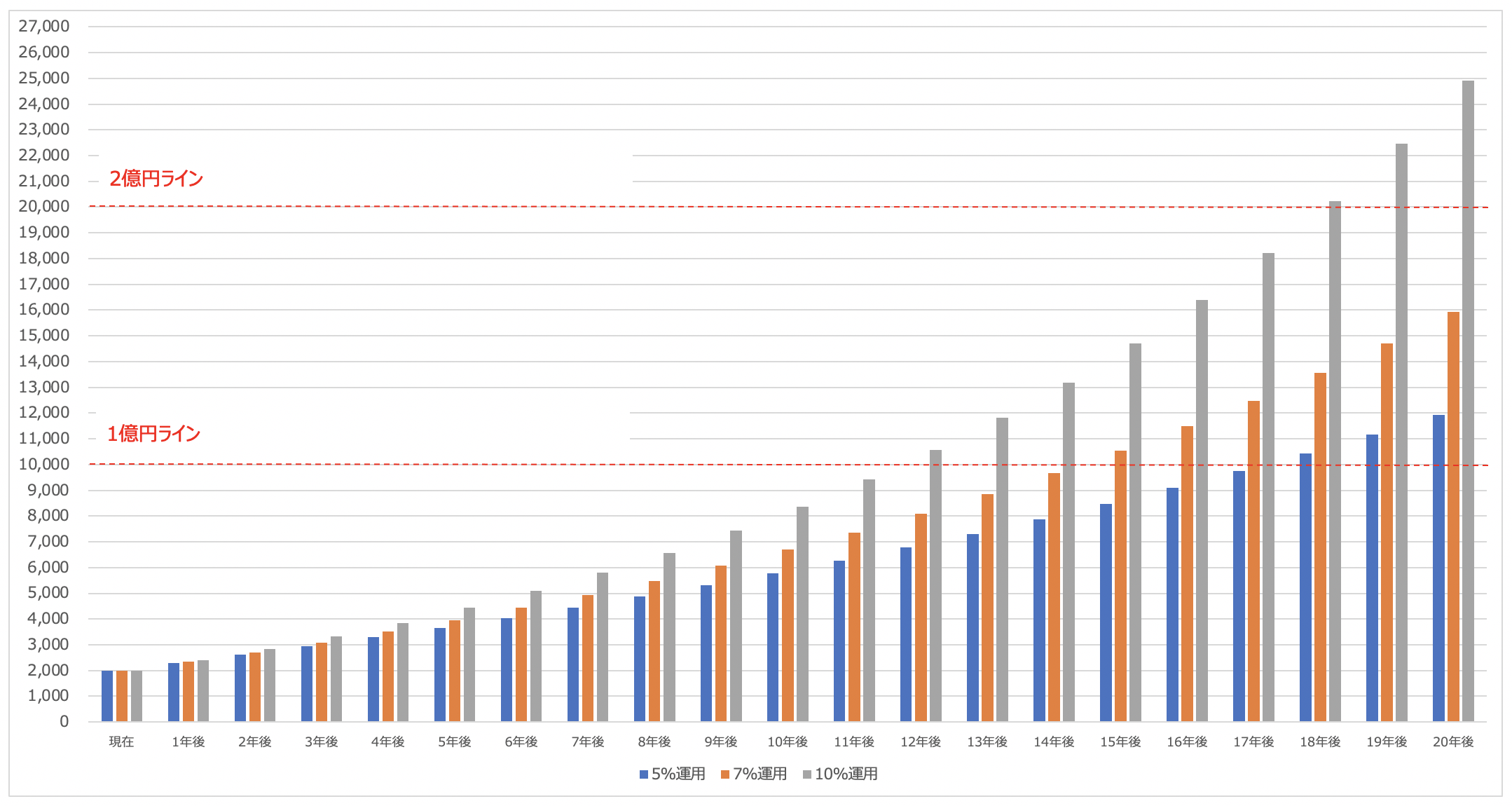

更に毎月200万円を積み立てて投資した場合の資産推移は以下となります。

年率5%で運用しても18年後に1億円、年率10%で運用したら18年後に2億円に到達します。

| 5%運用 | 7%運用 | 10%運用 | |

| 現在 | 2000 | 2000 | 2000 |

| 1年後 | 2300 | 2340 | 2400 |

| 2年後 | 2615 | 2704 | 2840 |

| 3年後 | 2946 | 3093 | 3324 |

| 4年後 | 3293 | 3510 | 3856 |

| 5年後 | 3658 | 3955 | 4442 |

| 6年後 | 4041 | 4432 | 5086 |

| 7年後 | 4443 | 4942 | 5795 |

| 8年後 | 4865 | 5488 | 6574 |

| 9年後 | 5308 | 6073 | 7432 |

| 10年後 | 5773 | 6698 | 8375 |

| 11年後 | 6262 | 7366 | 9412 |

| 12年後 | 6775 | 8082 | 10554 |

| 13年後 | 7314 | 8848 | 11809 |

| 14年後 | 7880 | 9667 | 13190 |

| 15年後 | 8474 | 10544 | 14709 |

| 16年後 | 9097 | 11482 | 16380 |

| 17年後 | 9752 | 12486 | 18218 |

| 18年後 | 10440 | 13560 | 20240 |

| 19年後 | 11162 | 14709 | 22464 |

| 20年後 | 11920 | 15938 | 24910 |

ところで皆さん年利10%と聞いてどう思われるでしょうか?地味だと思われる方もいらっしゃれば、高いと思われる方もいらっしゃると思います。

筆者は継続的に年率10%を狙うのはちょうど良い水準だと考えています。年利10%が妥当な水準であると考える根拠は以下で詳しくお伝えしています。

個人で運用をおこなうべきか?

資産運用となると、まずは手軽に始めることが可能な株式投資とFXでの資産運用を考えたことはありませんか?

ただ、結論としては個人で株式投資・FX投資を行い長期に渡って収益を出し続けるのは相当な覚悟と才覚が必要となります。

個人で資産運用を長く行っている方なら耐えられるかもしれません。

想像してみてほしいのですが2000万円以上を運用すると10%株価や為替が値下りするだけで200万円の含み損が発生します。

数日のうちに数百万円が増減するわけですから、これだけでも日常生活に支障をきたすような精神的苦痛を味わいます。

さらに「戻るはずだ」と損切りが出来なければ、日に日に膨らむ含み損に生活を支配され本業がままならなくなるでしょう。

株の動向が常に気になってしまう状態というのは、投資に慣れていない人にとって精神衛生上とてもよくないものなのです。

また仮にこのような心理的なストレスを乗り越えることが出来たとしても、株式投資で勝ち続けるというのは能力面でも非常に困難なものです。

株式市場というのは投資に関するプロ中のプロである機関投資家や、個人で数十億円を運用しているような知識ある個人投資家がひしめき合っている戦場です。

彼らは日常のあらゆる時間を株式の分析に宛て、十分な情報をもとに売り買いの判断を下します。

個人投資家として株式市場で勝ち続けるというのは、このような金融に関して秀でたプロ達が凌ぎを削っている世界に一人で参入し、彼らの発見していない優良な株を独自に発見して、適切なタイミングで売り買いをするということです。

これを成し遂げるためには、相当な経験と才能が必要です。

また、FX投資を行う際には、これらプロの存在の他に、市場全体としての「儲けやすさ」という点にも注意する必要があります。

株式投資は基本的に資本主義が継続する限りにおいて、全体的な株価は上昇していくはずですのでゼロサムゲームではありませんが、FXはゼロサムゲームなのです。

(基本的にはビッドオファーが存在するので胴元である証券会社の取り分を考慮すると期待値はマイナス)

FXは私自身が総合商社時代が為替トレーダーとして働いていた経験から、個人でFXという為替トレーディングを行うことは全くおすすめできません。

為替市場では資金力を有している投機筋が買いや売りを仕掛けることにより大きく動きます。

主なプレーヤーの1つである銀行はオーダーやストップオーダーが並んでいることを知っているという情報優位性があり個人が行うFXは投資ではなく「博打」の域をでません。

実際上がるか下がるかなので、勝率は50%近辺で落ち着くはずですが、日本のFX投資家の勝率は2018年度38%、2019年度41%と散々な結果となってしまっています。

結論としては、個人での資産運用の経験がないのであれば、勉強として数百万円規模で個別株投資を行ってみるこというのは選択肢としてありますが、

資産の大部分を個人で運用を行うということは心理面及び安定した利回りといった点からもおすすめできません。

実際、私の周りでも自分で投資をしている人のほとんどが、どこかのタイミングで痛い目をみています。

(ビギナーズラックで最初は勝てたりもしますが)中途半端に投資の世界に足を突っ込むのは想像以上に無謀なことなのです。

関連:個別株投資は難しい!?悲惨な結果でもうダメとならないために!株式投資において儲かる可能性が高い「必勝法」を理論的に模索する!

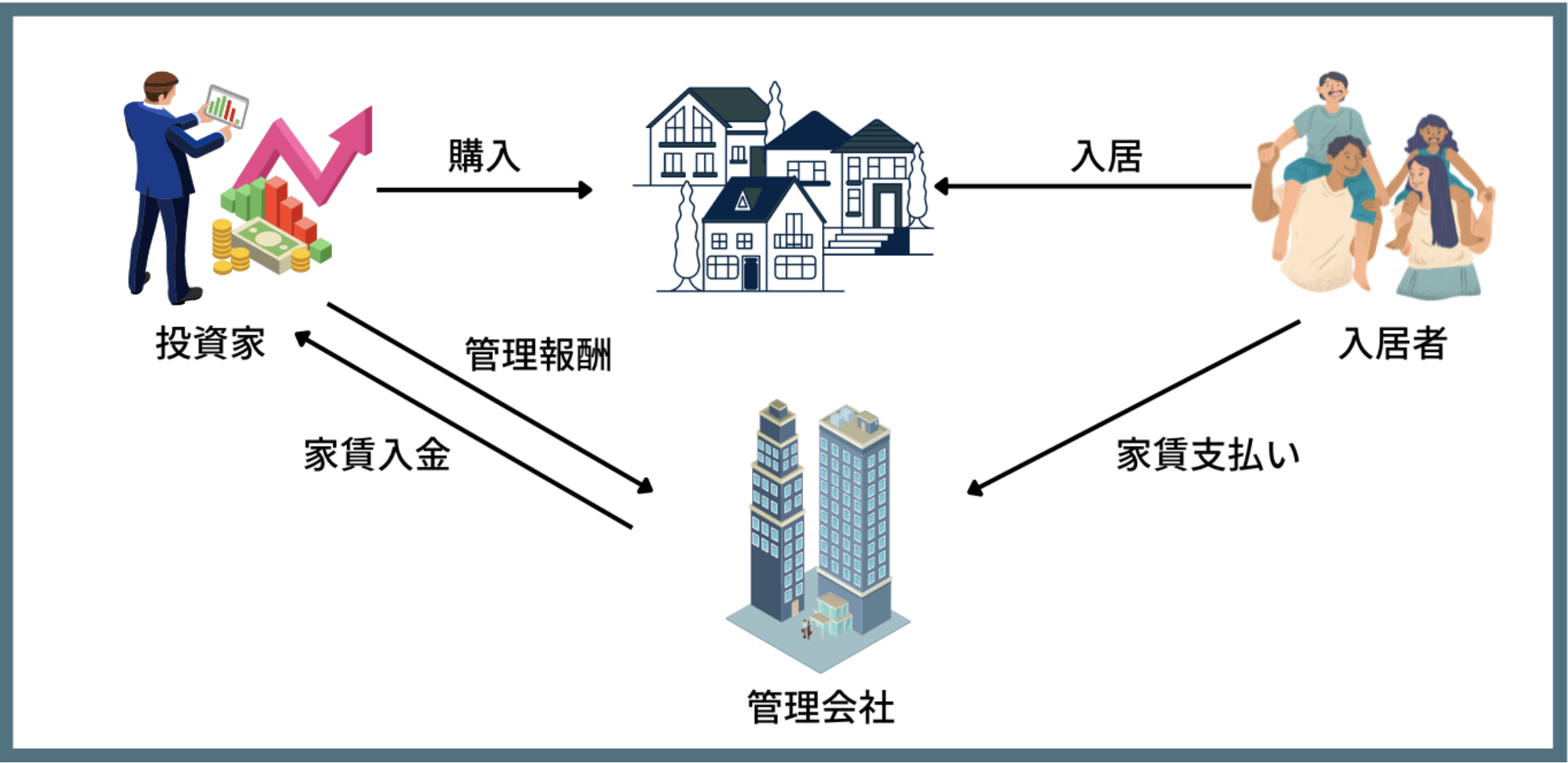

不動産投資を行うべきか?

さて、資産を運用するにあたって次にメジャーな選択肢となるのが不動産投資でしょう。

2000万円から4000万円の資産であれば、借金をしないのであれば都内のワンルームマンションを購入することが出来ます。

月10万円程度の家賃収入に管理費用や空室リスク、修繕費諸々を加味すると年2%いくかいかないかの利回りを得ることしかできません。

60歳までに資産1億円を達成するのは難しいと言えます。

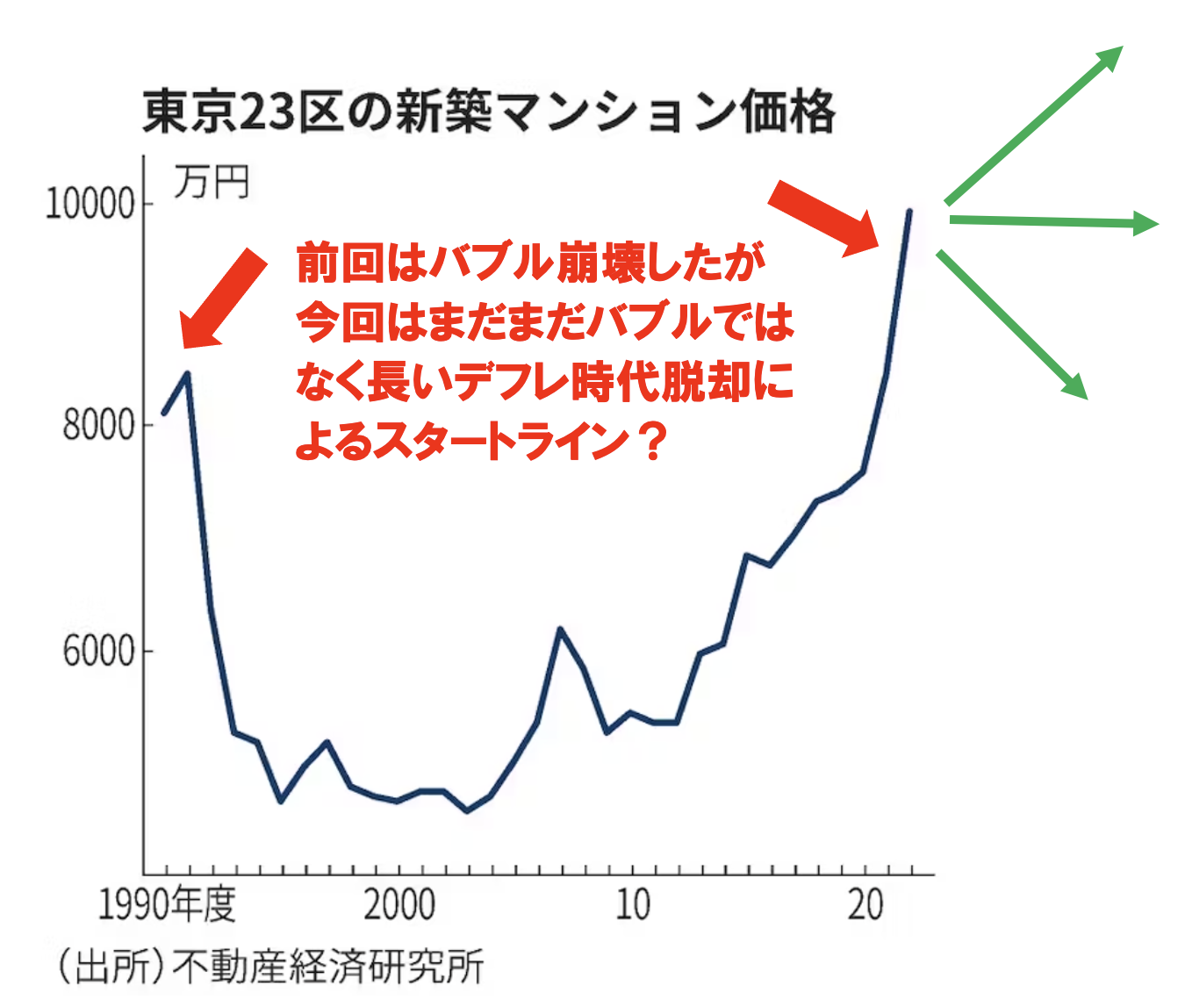

またアベノミクス以降不動産市況は高騰しており、今から参入するのは物件価格の低下リスクもあり予想以上に危険だと言えます。

実際に私の大学同期の大手M不動産の友人は、2023年現在では新規の不動産購入を控えているといっております。(とは言え、日本が本格的にインフレ国家へ変貌を遂げれば、まだまだ上昇する可能性はあると余地を残しています)かなり難しい局面です。

その道の大手が言ってるのですから、今不動産は高値圏にあるといっても過言ではないでしょう。

大きく儲けるためには、一戸建てのマンションの購入が考えられます。しかし、購入費用は1.5億円から2億円となるため多額の負債を背負うこととなります。

そもそもそれほど多額の資金を銀行が貸してくれるのかという問題も発生します。

住宅市況が高騰している現時点で多額の負債を背負いワンルームマンションの時と比にならない労力を使いながら、空室リスク、住人からのクレーム等々、様々な対応をサラリーマンとして働きながらこなすのは精神的にも肉体的にも非常に大変なのが実態です。

不動産管理会社に頼むのも手ですが、明らかに利益率が下がります。

また株式市場と同じで、プロでないといい物件を見つけることが出来ません。

不動産を投資家の為に選んでくれるプロはおらず、物件選定という面からみても簡単には儲からないのが不動産投資の現状なのです。

不動産購入については、現段階では住宅用不動産の購入に限定した方がよいでしょう。

不動産は副業の傍らでするようなものではなく、本業として実行し投資ではなく事業として行うものです。

そう人生は甘くありません。本業が不動産で、不動産知識が豊富で経験もあるのであれば、ようやく副業として扱える領域です。

というか、そもそも不動産の利回りは限定的で、高い与信力を使い、正しい投資ができれば3-5%の利回りを得られるというものなので、そもそもお金持ちのための商売とも言えます。資産2000万円規模の方であれば、金融商品の方が資産形成の効率は間違いなく良いです。

プロに資産運用を任せる

さてここまで株式やFX、また不動産投資を個人で行うことの無謀さについて触れてきましたが、

個人で行わない場合はどのような選択肢がありえるかと言うと、「プロに運用を任せる」というものです。

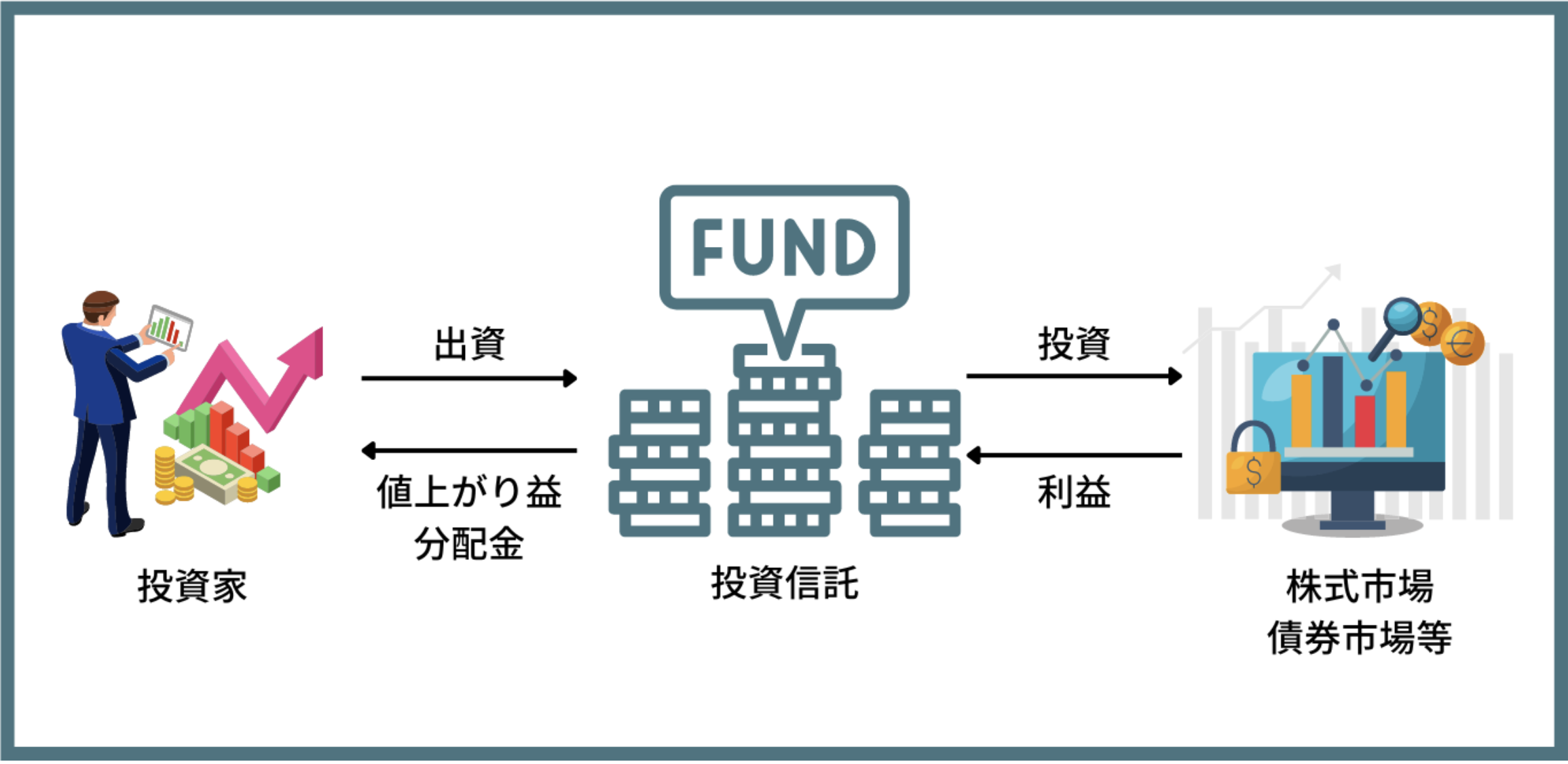

プロに任せると聞いて、皆さんがまず思い浮かべるのは投資信託でしょうか?

ただし、投資信託というのは、実はプロに運用を完全に任せられるものではありません。

投資信託(アクティブファンド)の危険性

投資信託がなぜプロに運用を任せることにならないのかと言うと、意味がわからないと思う人もいるでしょう。

理由は、そもそも無数にある投資信託の中からどの投資信託に投資するのかを個人投資家が自分で選ぶ必要があるからです。

その選択した分野の枠の中で投資信託のファンドマネージャーは運用を任されることになります。

つまり、その分野の市況自体が悪い場合は、投資信託の価格もいやおう無しに下落します。

従い、実際のところ個人が自分の判断で投資しているのと本質的には変わらないという問題があるのです。

また投資信託は資産総額について手数料を要求されるため、例え運用がマイナス20%であったとしても手数料は発生し続けます。

このような報酬体系ですので、投資信託を組成する側としては「運用利回りを追求するインセンティブ」より、より多くの資金をファンドに集めるインセンティブが優先されます。

結果として、儲かる商品ではなくキャッチーな商品が生まれてしまうのです。

「人材」という観点からも、日本の投資信託のサラリーマンが運用しており決して金融マーケットで生き残ってきたプロが運用しているとはいえまぜん。

そもそも投資信託には株式保有起源に制限がついています。

また、資金を全て投資しなくてはならないというプレッシャーがある為、ファンドマネージャーの裁量が限定されています。

また、これは自分も経験があるのですが、日経平均連動や原油価格連動の投資信託を購入しても、指数の利回りよりも全然低い結果しかでない、ということは多々あります。

総じて、投資信託には見落としがちの罠が多く、投資信託で資産を運用するというのは実のところ得策であるとはいえないのです。

チェックリスト

知られざるインデックスファンドのリスクとは?

インデックスファンドは筆者が感じる限りですが2021年より明らかに大ブームです。

特に米国の代表指数、S&P500に連動するインデックスファンドは、芸能人でさえおすすめしてしまうほどの人気を博しています。

Youtuberもインデックスファンド一色、厚切りジェイソンもインデックスファンドを推薦と、長年相場にいる筆者には天井にしか見えなかったわけです。

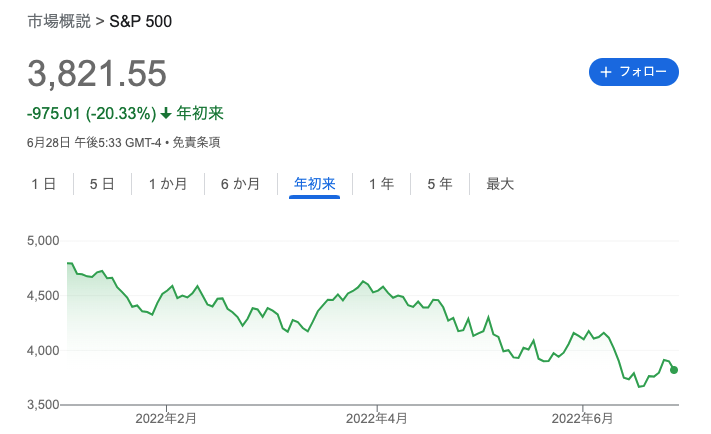

そして、予想通り2022年にS&P500は下落に転じました。2023年は反発していますが、大型テック株にAIブームとして資金が入っただけで、市場の本格的な上昇には至っておらず、非常に脆弱な環境です。

現在は円安が進み1ドル当たり147円程度となっており、インデックスファンドを購入していた日本の個人投資家のダメージはまだまだ小さいです。

しかし、まだこの下落は米国の不況を織り込んでおらず、ここまでの株式市場の下落は株式の割高を解消したに過ぎません。

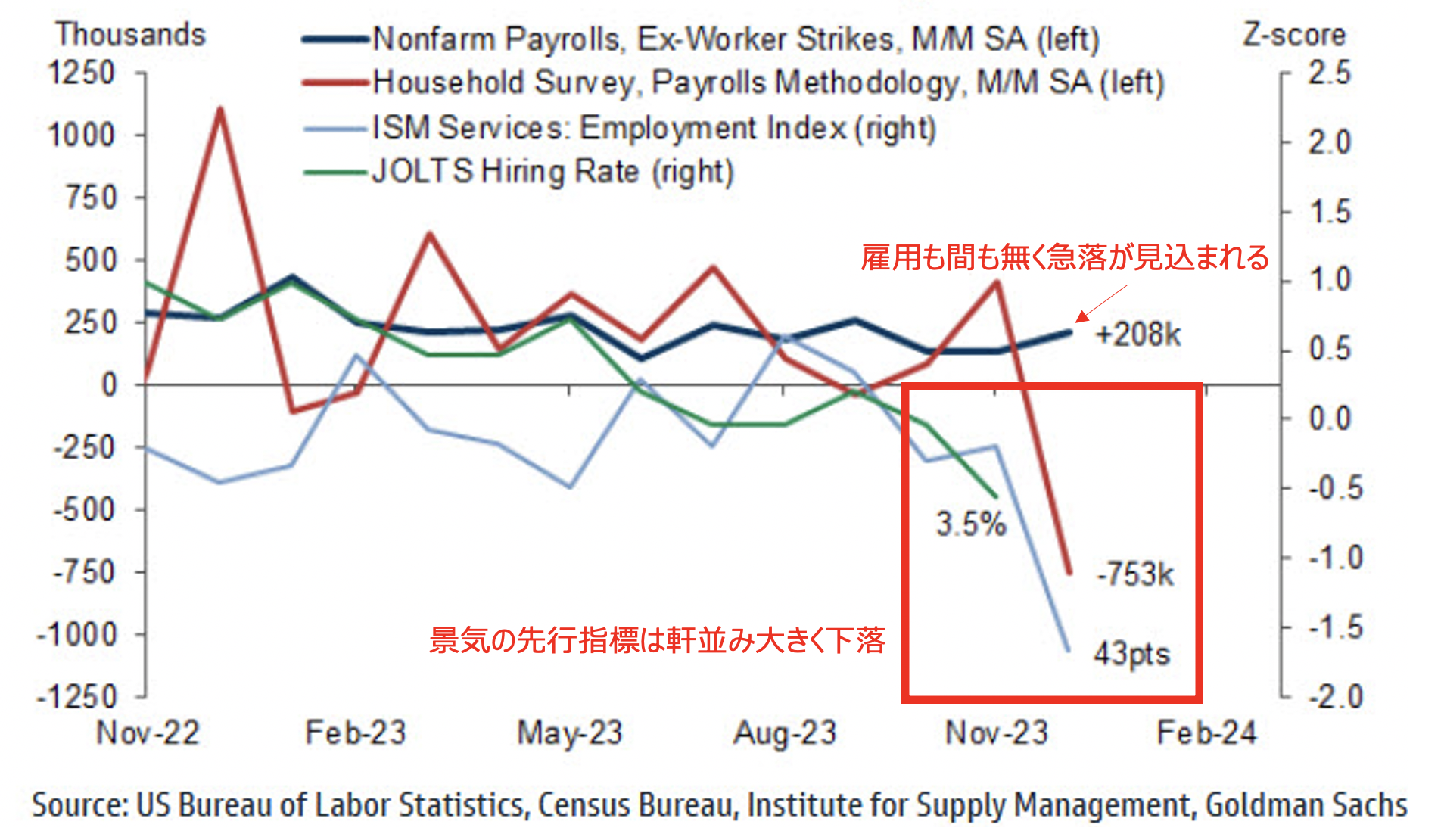

現在は米国インフレ率が前年比+3.7%台と猛威を奮っています。

それに対して、政策金利は5%となっており、これ以上金利を上げるのは経済ショックを巻き起こす可能性すらあります。

既に景気の先行指標は暴落しています。景気後退は時間の問題となります。

基本的にインフレ率が収束するのは政策金利がインフレ率を超える水準となる時だと歴史が証明しています。

これはクオンタムファンドのファンドマネジャーのドラッケンミラー氏もその話をしています。

そして、ドラッケンミラー氏は今後30年間S&P500は上昇しない可能性すらあるとまで述べています。

筆者はこれは十分あり得ると考えています。過去のS&P500の推移を見てみましょう。

上記のチャートを見て、S&P500に投資しておいて間違いないというのは理解できます。

ぱっと見で最終的には右肩上がりで終わっているからです。しかし、まずは長期的に世界経済にゲームチェンジが起き、米国株式市場の衰退が見え始める可能性が一つ目。暴落しても戻らない可能性は常にあるのです。

そして、最終的に上昇するにしても、過去は平均利回り6-7%程度です。実は10年スパンで常に含み損を抱えていた投資家が沢山いたという事実についても理解する必要があります。

以下の通り10年毎に米国株は強い時代と弱い時代を繰り返しています。

2020年代は再び停滞期となる可能性が高まっています。

また、長期的な停滞論もでてきています。

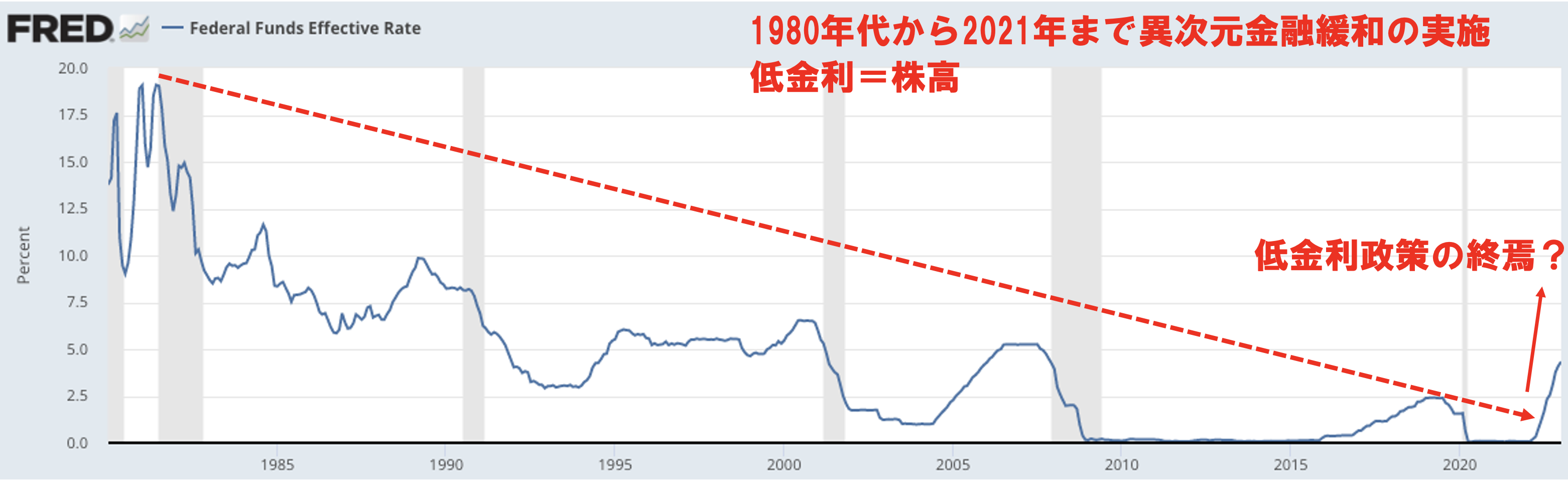

これまではシンプルに強い米国で済みました。そして、米国は1980年代からの異次元緩和により株式の上昇を演じてきました。

今はその巻き返しが起こる過渡期とも言えます。

現在の急激なインフレの上昇はウクライナ危機が問題と言われていますが、実は40年以上続いた緩和の終了とパンデミック給付金のばら撒きの終了に始まったものなのです。

以下は1980年からの長期金利の推移ですが一貫して下落してきました。つまり長期的に金融を緩和し続けた結果株価が上昇してきたということです。

しかし、現在1980年代以来40年ぶりのインフレが発生しています。そのため右端をみていただければわかる通り金融引き締めを行い金利は上昇してきています。長期的な緩和時代の終焉を迎えつつあるのです。

極め付けは、投資家のインデックス投資ブームが起こっており、まさに天井と言えるのが本音なところです。基本的には皆が目をつけて投資を実施したところが相場の天井なのです。

更に為替面からも不安があります。米国株式の投資に関してはドル円の為替リスクを負うことになります。

ドル円が上昇すればリターンは上昇して、反対に下落すれリターンは悪化します。2023年3月現在、一旦落ち着いたかに見えたドル円は再び130円近辺まで上昇してしまっています。

これから米国の景気低下が現実的となった時に円高を伴いどこまで落ちていくかわからない、というのが多くの識者の意見でもあります。

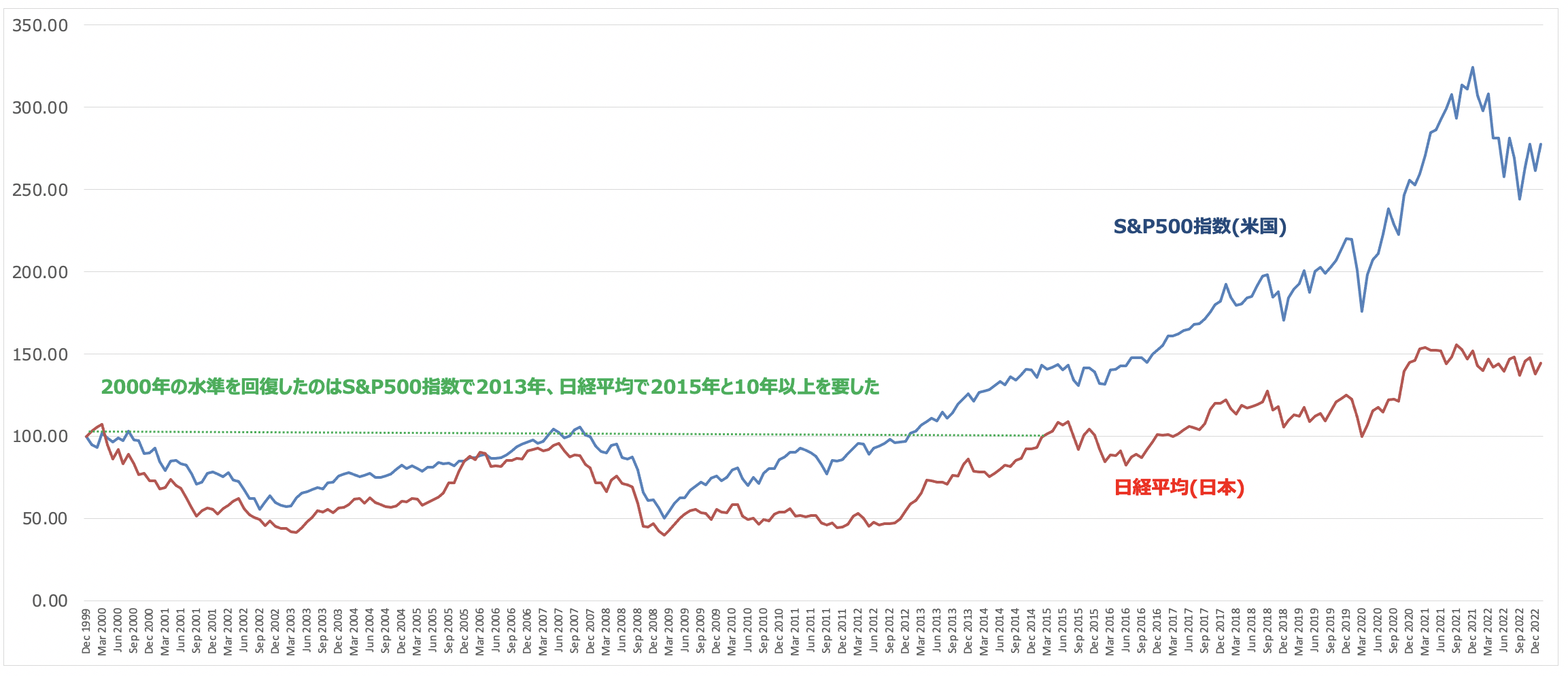

例え最終的に米国株は上昇するにしても、例えば日経平均株価は30年高値を更新しませんでした。

直近20年でみても2000年の高値を回復するのにS&P500指数では13年、日経平均では15年の時を要しました。

こんなことがこれから米国では起こる可能性があるのです。待つ時間は機会損失であり、その間にもコツコツと利益を積み重ねる方法を考えるのが得策です。

長期間利益を生み出さない時間がある事実は、資産形成を劇的に遅れさせます。

結論として、筆者は非常にインデックス投資に懐疑的です。過去と未来は同じ結果にはならないのです。どんな相場でも利益を獲得できる方法を模索するべきです。

私募ファンド(ヘッジファンド)への投資

さて前置きが長くなってしまいましたが、詰まるところ個人として投資に時間を割くことのできない我々のような人が運用する際にどのような方法が一番確実なのかと言うと、

優秀なファンドマネージャーが運用している私募ファンド等に預け入れるという方法です。

世の中ではあまり認知されていませんが、投資信託等とは違う、プロの中のプロともいえるファンドマネージャーが運用する投資ファンド(ヘッジファンド)が存在します。

これらのファンドは大抵の場合、預け入れ額に数千万円という最低ラインが引かれているため一般人には敷居の高いものとなっていますが、

欧米や日本の一部の富裕層はヘッジファンドを起用して年々資産を増やしていっている事実があります。

ヘッジファンドは投資信託と違い、ファンドマネージャーの裁量によって、絶対収益を確保することを目指している為、市況の悪さを言い訳にすることはありません。

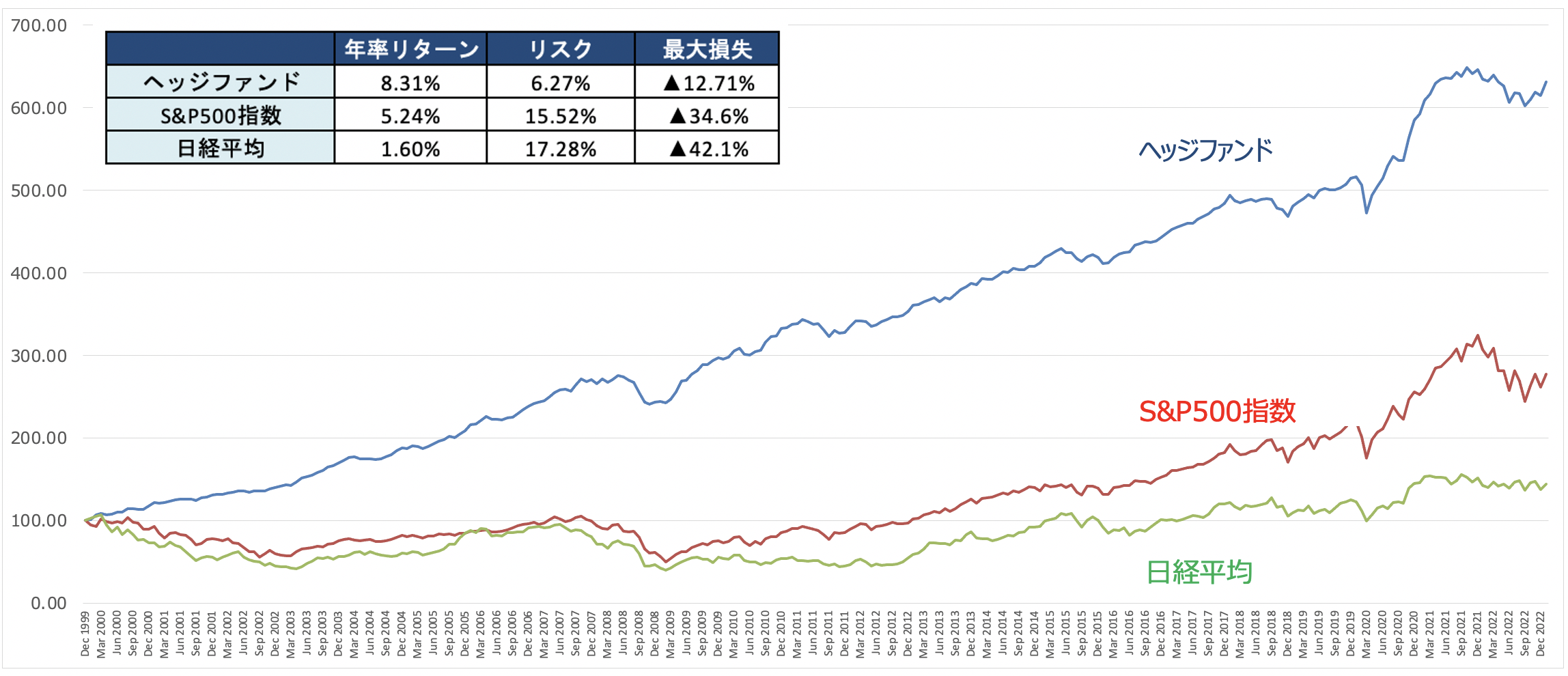

実際、以下の通りヘッジファンドはITバブル崩壊の時市場が暴落する中で資産を守り、リーマンショックも軽傷で乗り切って市場平均を上回り続けています。

先ほどお伝えしたとおり日経平均やS&P500指数は長期にわたって低迷する時期があります。しかし、ヘッジファンドは安定して右肩あがりの実績を残しています。

また、ヘッジファンドマネージャーは東大や京大、または海外の一流大学を卒業し、外資系金融機関で実践をつんだ鳴り物入りのプロ集団によって運用されています。

良い運用利回りが出ないと充分な給料を稼ぐことが出来ないという立場の為、死に物狂いで収益を追求していきます。

また彼らは自分のファンドに自己資産を投入しているケースも多く、まさに運用者と投資家が運命共同体として存在します。

実際、2000万円から4000万円といった、まとまった投資用の資金があるのであれば状況が変わってきます。

こうした優れた私募のファンドに預けいれてあとは長期間放置しておくのが最も賢明な方法と言えるでしょう。

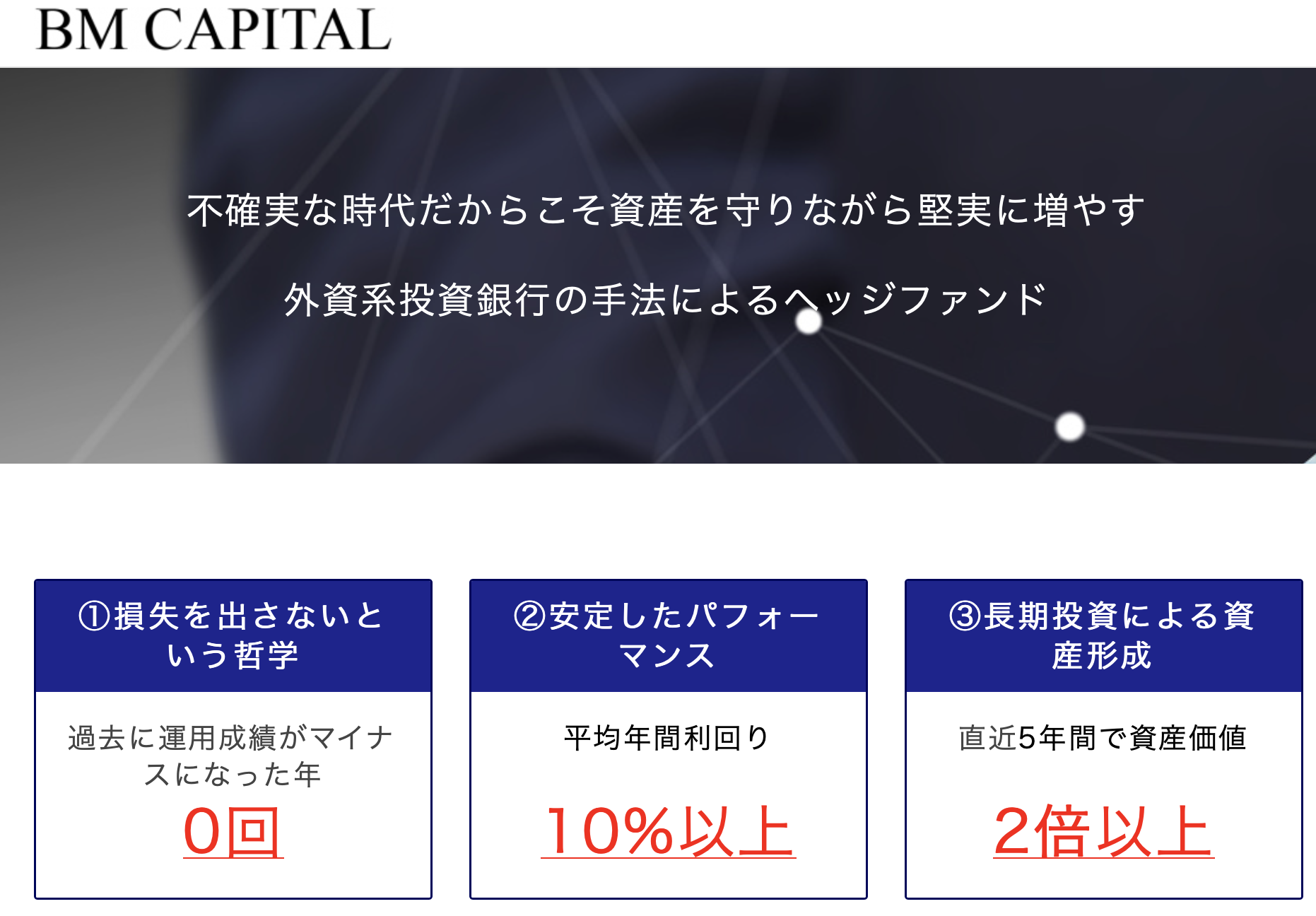

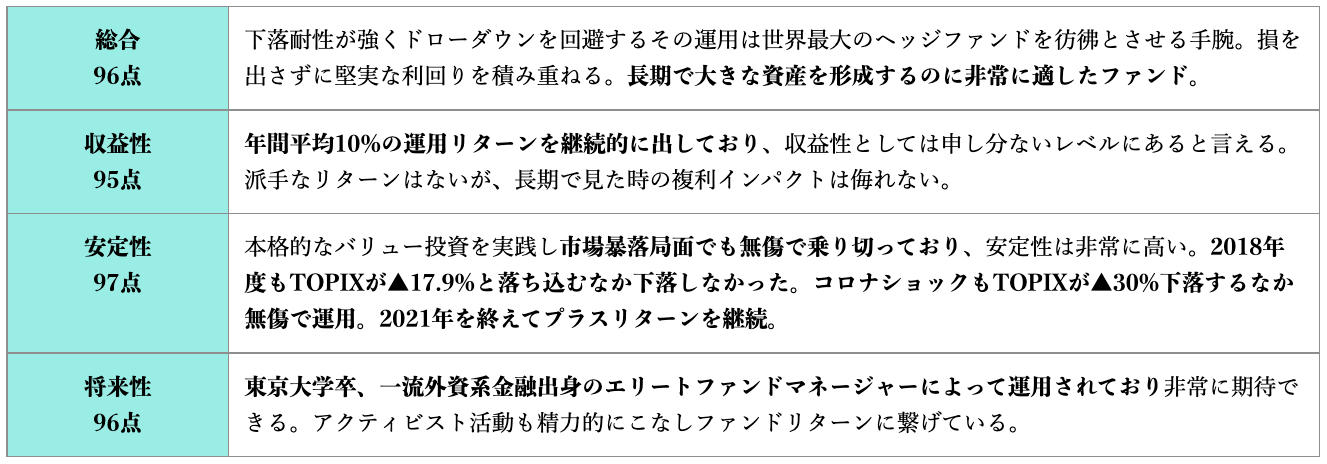

実際私が投資をしているBMキャピタルではTOPIXに対して高い成績を出し続けています。(後述します)

尚且つ2013年の運用開始以来一度もマイナスの成績となっていないのも非常に魅力的な点で安定的な資産形成に資するファンドとなっています。

特に日経平均やTOPIXが20%程度下落した2018年、2020年、2022年の相場において、マイナスを出さずに乗り切っているのは非常に魅力的な点といえるでしょう。

市場が大幅に下落した2014年〜2016年の相場もしっかりとプラスで乗り切っています。

資産をしっかり守りながら安定したリターンを出してくれるのがBMキャピタルの魅力です。

私募のファンドについては投資信託等と違い世の中に情報も多く出回っていないため、自ら問い合わせをして能動的に投資を依頼していく必要があります。

さて、富裕層の多くは自分の資金を一つのファンドで運用していることが多いです。

「同じ籠に全ての果実をいれるな」という格言がある通り分散投資は必須です。

しかしながらヘッジファンドに資産を預け入れる場合、そもそもそのファンド自体が独自に分散投資を行っています。

預け入れる側の個人は更に余分な分散投資を多く行う必要性はありません。

一つか二つだけ自分に合うファンドをみつけ、そこに集中的に預け入れるのが良いでしょう。

分散投資に分散投資を重ねるより、魅力的なファンドに集中投資をするだけで十分に分散投資を実施できていることになるのです。

安定運用に資するヘッジファンドの戦略とは?

さて、最後になりますがヘッジファンドは運用手法が多岐に渡ります。一体、どのような運用手法をとるファンドに預け入れるのが良いのでしょうか?

イベントドリブン、マーケットニュートラル等々、ヘッジファンドにも様々な戦略があります。

しかし、大切な2000万円から4000万円の資産を預け入れるのであれば値下りリスクが低く安定的に10%から20%の利益で回すことを狙っているファンドにすべきです。

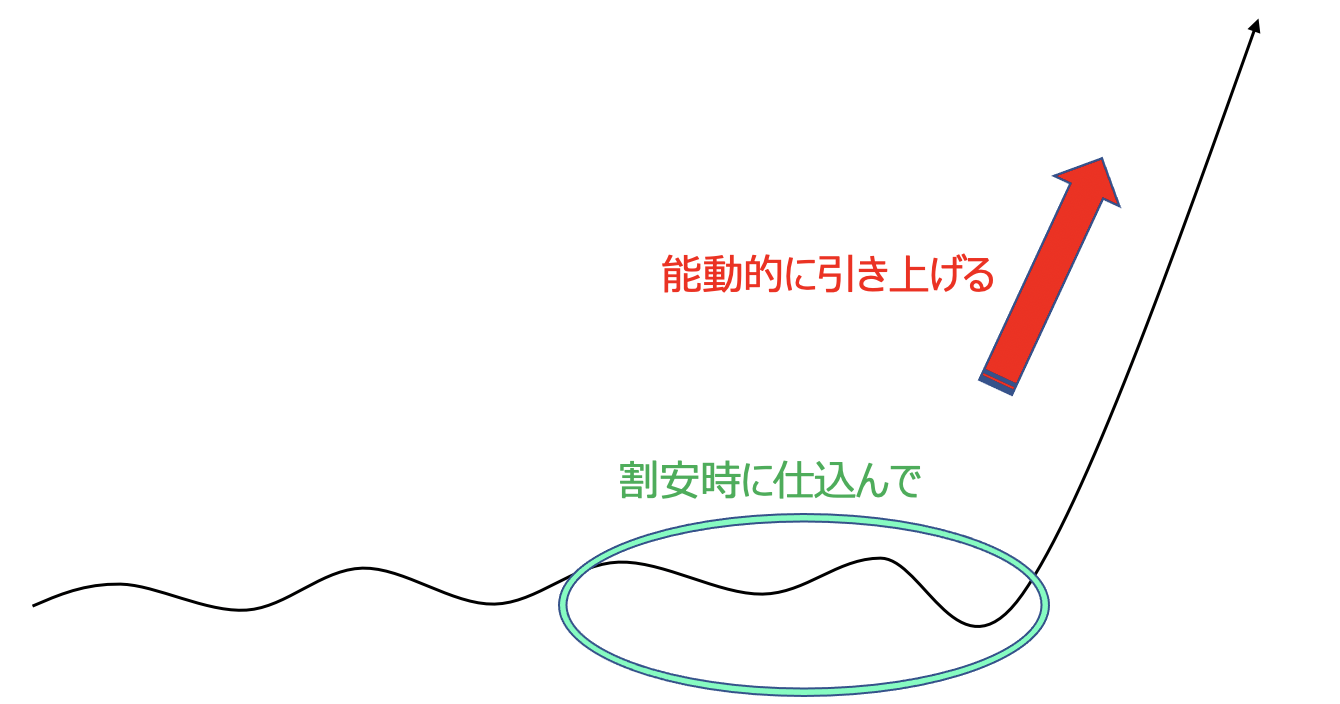

一般的に、「アクティビスト的な動きを取り入れたバリュー株投資」を行っているファンドは非常にお薦めです。

そういわれても具体的にイメージができないという方もいると思うので私が投資している国内ヘッジファンドを一例に、この投資手法の強みを簡単に説明します。

まず彼らは、バリュー投資といってもPERなどの指標が低いものに投資するといったような単純なものではありません。

バランスシートの内容まで詳細に分析して、本当に割安であることを目利きのファンドマネージャーが確認した上で投資を行います。

PBRは純資産が時価総額の何倍かという指標で、1倍を下回れば割安であると一般的には言われています。

売れない商品や、無形固定資産といった価値が怪しいものも資産に分類されるため、内容を精査する必要があるのです。

このような十分な精査の上で見つけられた割安な株というのは、1.2万円の現金が入った財布が1万円でデパートで売られているようなものと理解していただければと思います。

実際に現金と有価証券の合計額が時価総額を越えている会社などが、市場にはゴロゴロ眠っています。

詳しい分析手法については以下に実際の例をつかってお伝えしていますので興味のある方はご覧いただければと思います。

現在の日本の株式市場はよく分析するとこのような割安銘柄が多く眠っているお宝市場ですので、実は非常にチャンスのあるマーケットなのです。

然し、このようなバリュー株投資は一つ大きな欠点があります。そもそもなぜ割安に放置されているかという点です。

この理由は単純で時価総額が小さい等の理由で、注目されていないからです。

例えるならデパートの踊り場の窓裏に販売されていて気付く人が少ないという事象が発生しているわけです。

ですので、バリュー株の多くは、まさに全く動かない心電図のように値動きが殆どない状態のものが多いです。

このような状態のことを、岩の心電図と呼んだりします。

上記の理由により個人でバリュー株投資を行っても、下がらない反面、上がらないという事態に陥ってしまい満足のいく結果を得ることが出来ません。

しかし、これを資金力を有するヘッジファンドが行えば話が違ってきます。

彼らは経営に提言出来るだけの株式を保有し、不採算事業の改善策、費用項目にもメスを入れ、時には株式価値を上げるための自社株買いを提言して市場から脚光を浴びるための起爆剤を仕掛けることが出来ます。

こういった株主としての権利を行使しながら能動的に働きかけていく投資戦略を、アクティビスト投資と呼びます。

このヘッジファンドは、このような活動を通じて仕込んだ割安銘柄にスポットライトを当て、値上がりしたところで売却をするという手法を繰り返すことで、値下りリスクを最低限にまで抑えた上で、年10%から20%の利益を投資家に還元しています。

バリュー投資という戦法で守備をかためつつ、アクティビスト的に動くことで攻めに転じるというのが彼らの手法です。

私は自分の資産のうち40%程をこのような内容の良い運用を行っているヘッジファンドに預け入れています。

(戦略だけでなく、ヘッジファンドマネージャーが東大時代から株式投資を行い実績もあり、外資銀行での経験も積んだぴかぴかの人材であるということを知っているということも理由の一つでありますが。)

上記は筆者が投資をしているBMキャピタルが該当しますが、その他有望運用先などを含めまとめている記事がありますのでそちらも参考にしてみてください。

概要は以下で少しだけ記載します。

BMキャピタルの投資とは?

筆者は国内ヘッジファンドのBMキャピタルで運用を続けてもう10年近くになります。

BMキャピタルの運用を一言で表すとすると、「地味で堅実」に尽きるでしょう。

年間30%や40%など派手なリターンを期待している人には不向きだと思います。(そんな投資先は基本的に存在しないのですが)

世界一の投資家であるウォーレン・バフェットも「辛抱強さや冷静さは、知能指数よりも重要」という格言を残しています。

しかし、BMキャピタルのファンドマネジャーはまさに辛抱強く冷静に毎年堅実なリターンを積み上げていると思います。

BMキャピタルが用いているのはバリュー株投資であり、割安な日本株を安くなるまで待機、購入後は辛抱強く経営陣と会話を重ね、株価上昇の施策を打っていきます。

バリュー株投資の真骨頂は市場の暴落への耐性が群を抜いている点です。

割安で堅実な経営をしている会社の株であるため、市場が下落していても暴落に巻き込まれにくいという特徴を持っています。

BMキャピタルが回避してきた暴落は以下の通りです。

2015年〜2016年:チャイナショック、原油急落ショック(TOPIX(※)は約21%下落)

2018年:世界同時株安の連発(TOPIXは約18%下落)

2020年:コロナショック(TOPIXは約30%下落)

2021年:後半からの調整相場(TOPIXは15%下落)

以下は概要ですが、さらに詳しくは詳細の記事を参照ください。

まとめ

今回のポイントをまとめると以下となります。

今回のポイント

- 40代で2000万円を形成している方は相当優秀ではあるがセミリタイア には全然足りない

- 2000万円を核として追加出資しながら長期で運用を行えば1億円や2億円といった資産も見えてくる

- 自分で個別株投資などをするには相当の覚悟と研究が必要

- 不動産投資は投資ではなく足を使い事業として行うべき

- アクティブファンドの成績はインデックスにまけるものが多く低い期待値

- インデックス投資は30年というスパンでみると魅力的ではあるが10年以上停滞する局面もある

- ヘッジファンドは低いリスクで安定したリターンが期待できる