楽天グループはEコマース、銀行、証券、カード事業等、様々な分野で事業を行うコングロマリッドとなっています。

しかし、最近手をつけた通信(モバイル)事業が不調で経営は著しく悪化しています。

楽天グループが発表したことし1月から9月までの9か月間の決算は、携帯電話事業で、通信エリアを拡大するための基地局建設の投資がかさみ、最終的な損益が2580億円の赤字となりました。去年1年間の赤字額を上回り、過去最大となっています。

参照:NHK

そんな楽天グループですが、経営資金を調達するために矢継ぎ早に社債を発行し、個人投資家からも資金を集めています。

なんと(一部借り換えはあるものの)その調達額は1兆円を超えます。

| 社債分類 | 金額 |

| 普通社債 | 7500億円 |

| 普通社債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債 | 1590億円 |

| 劣後債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債(ユーロ建) | 10億ユーロ(1ユーロ160円換算で1600億円) |

| 合計 | 1兆4340円 |

社債は倒産さえしなけば満期まで保有したら利息がもらえるので、ゼロ金利が続く環境では非常に人気が高い商品となっています。

ソフトバンクの社債も売り出した瞬間に売り切れてしまいますからね。(ソフトバンクグループも経営が厳しいのですが)

今回は以下のポイントについて詳しくお伝えしていきたいと思います。

- 楽天グループが発行している社債の種類とは?

- 楽天グループは倒産しないいのか?財務分析を通じて分析

楽天グループ発行済み社債を一覧まとめ!

まずは、その規模感を確認しましょう。上記ですでに合計金額は出していますが、一覧にすると迫力があります。

| 名称 | 発行日(払込日) | 償還日 | 期間 | 残存金額 | 利率 | 投資単位 |

| 第22回無担保社債 | 2023年2月10日 | 2025年2月10日 | 2年 | 2,500億円 | 3.30% | 50万円 |

| 2024年11月満期ドル建無担保社債 ※2 | 2023年1月20日 | 2024年11月30日 | 1年 10ケ月 | 450百万米ドル | 6.2%※3 | ※1 |

| 2024年11月満期ドル建無担保社債 | 2022年11月30日 | 2024年11月30日 | 2年 | 500百万米ドル | 5.3%※3 | ※1 |

| 第21回無担保社債 | 2022年6月13日 | 2025年6月13日 | 3年 | 1,500億円 | 0.72% | 50万円 |

| 第20回無担保社債 | 2021年12月2日 | 2036年12月2日 | 15年 | 450億円 | 1.50% | 1億円 |

| 第19回無担保社債 | 2021年12月2日 | 2033年12月2日 | 12年 | 400億円 | 1.30% | 1億円 |

| 第18回無担保社債 | 2021年12月2日 | 2031年12月2日 | 10年 | 850億円 | 1.05% | 1億円 |

| 第17回無担保社債 | 2021年12月2日 | 2028年12月1日 | 7年 | 100億円 | 0.80% | 1億円 |

| 第16回無担保社債 | 2021年12月2日 | 2026年12月2日 | 5年 | 450億円 | 0.60% | 1億円 |

| 第15回無担保社債 | 2021年12月2日 | 2024年12月2日 | 3年 | 750億円 | 0.50% | 1億円 |

| 2024年11月満期ドル建無担保社債 | 2019年11月27日 | 2024年11月27日 | 5年 | 800百万米ドル | 1.63%※4 | ※1 |

| 第14回無担保社債 | 2019年6月25日 | 2034年6月23日 | 15年 | 200億円 | 0.90% | 1億円 |

| 第13回無担保社債 | 2019年6月25日 | 2029年6月25日 | 10年 | 200億円 | 0.45% | 1億円 |

| 第12回無担保社債 | 2019年6月25日 | 2026年6月25日 | 7年 | 200億円 | 0.35% | 1億円 |

| 第11回無担保社債 | 2019年6月25日 | 2024年6月25日 | 5年 | 100億円 | 0.25% | 1億円 |

| 第9回無担保社債 | 2017年6月6日 | 2027年6月25日 | 10年 | 100億円 | 0.42% | 1億円 |

| 第8回無担保社債 | 2017年6月6日 | 2024年6月25日 | 7年 | 200億円 | 0.32% | 1億円 |

1 投資単位:最低200千米ドル、以降1千米ドル単位

2 2024年11月満期ドル建無担保社債(2022年11月30日発行)の増額発行

3 通貨スワップ後の利率(表面利率:10.250%)

4 通貨スワップ後の利率(表面利率: 3.546%)

| 名称 | 発行日(払込日) | 償還日 | 期間 | 残存金額 | 当初利率 | 投資単位 |

| 米ドル建ノンコール5年永久劣後特約付社債 | 2021年4月22日 | 定めなし※1 | 定めなし | 750百万米ドル | 3.99%※12 | ※4 |

| ユーロ建ノンコール6年永久劣後特約付社債 | 2021年4月22日 | 定めなし※2 | 定めなし | 10億ユーロ | 4.8%※13 | ※5 |

| 米ドル建ノンコール10年永久劣後特約付社債 | 2021年4月22日 | 定めなし※3 | 定めなし | 10億米ドル | 4.57%※14 | ※4 |

| 第6回公募劣後特約付社債 | 2020年11月4日 | 2060年11月4日※6 | 40年 | 500億円 | 3.00% | 1億円 |

| 第5回公募劣後特約付社債 | 2020年11月4日 | 2057年11月4日※7 | 37年 | 200億円 | 2.48% | 1億円 |

| 第4回公募劣後特約付社債 | 2020年11月4日 | 2055年11月4日※8 | 35年 | 500億円 | 1.81% | 1億円 |

| 第3回公募劣後特約付社債 | 2018年12月13日 | 2058年12月13日※9 | 40年 | 130億円 | 3.00% | 1億円 |

| 第2回公募劣後特約付社債 | 2018年12月13日 | 2055年12月13日※10 | 37年 | 260億円※15 | 2.61% | 1億円 |

子会社である楽天カード株式会社でも相当に調達しています。

| 名称 | 発行日(払込日) | 償還日 | 期間 | 発行金額 | 利率 | 投資単位 |

| 第9回無担保社債 楽天カードマン債 | 2022年12月16日 | 2027年12月16日 | 5年 | 500億円 | 1.65% | 10万円 |

| 第8回無担保社債 | 2021年12月17日 | 2031年12月17日 | 10年 | 110億円 | 1.07% | 1億円 |

| 第7回無担保社債 | 2021年12月17日 | 2028年12月15日 | 7年 | 50億円 | 0.83% | 1億円 |

| 第6回無担保社債 | 2021年12月17日 | 2026年12月17日 | 5年 | 140億円 | 0.62% | 1億円 |

| 第5回無担保社債 | 2021年12月17日 | 2024年12月17日 | 3年 | 300億円 | 0.30% | 1億円 |

| 第4回無担保社債楽天カードマン債 | 2020年12月23日 | 2025年12月23日 | 5年 | 300億円 | 0.49% | 50万円 |

| 第3回無担保社債 | 2019年12月12日 | 2026年12月11日 | 7年 | 100億円 | 0.42% | 1億円 |

| 第2回無担保社債 | 2019年12月12日 | 2024年12月12日 | 5年 | 200億円 | 0.30% | 1億円 |

引用元:格付・社債情報

再掲です。合計金額には、今回の2024年1月30日に条件が決定された18億ドルの社債調達も含まれています。これは借り換えに使われるので、調達合計金額ではありますが、負債合計金額ではありません。いずれにせよ、返済のためにさらに高い利息を払って借入をするという、消費者金融で破産する人間と同じようなムーブをかましています。(本質は同じです)

| 社債分類 | 金額 |

| 普通社債 | 7500億円 |

| 普通社債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債 | 1590億円 |

| 劣後債(ドル建) | 17.5億ドル(1ドル150円換算で2625億円) |

| 劣後債(ユーロ建) | 10億ユーロ(1ユーロ160円換算で1600億円) |

| 合計 | 1兆4340円 |

元本割れもあり得る?楽天グループが発行している社債

まずは現在、どのような社債が発行されているのかみていきましょう。

2024年1月30日に条件決定!利回り12.125%ドル建て社債

新年になり、またも楽天グループより18億ドルの社債が発行されることになりました。

楽天グループは米東部時間30日午前、総額18億ドル(約2650億円)のドル建て社債の発行条件を決めた。投資家の需要が強く、当初予定した10億ドルから増額した。

事情に詳しい関係者によると、起債したのは償還期間3年のドル建て債で、発行価格と額面価格との差を踏まえた利回りは12.125%に決まった。当初は12.5%程度で投資家の需要を調査していた。

https://www.bloomberg.co.jp/news/articles/2024-01-30/S81Z03T0G1KW00

利回りはなんと12.125%です。この社債調達は借り換えに使われるようで、いよいよ自転車操業もここまできたという感じではあります。

同社は今回調達する資金で2024年に満期を迎えるドル建てシニア債を全額借り換える考え。ブルームバーグ・インテリジェンスのクレジットアナリストのシャロン・チェン氏は、起債によって「短期的な借り換えニーズは減る」と指摘する。一方、ドル建て債の償還時期が27年に後ずれしたことで、同年から可能になるユーロ建て永久劣後債の早期償還は見送りとなるリスクが高まる可能性があるとも分析した。

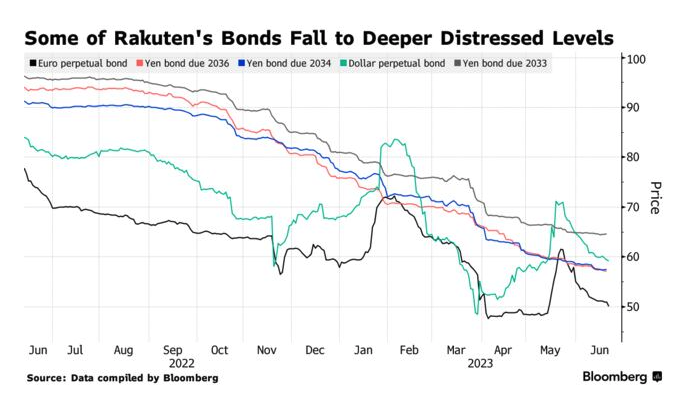

楽天グループはここまで調達を繰り返してきて、事業実態が伴いませんので格付けを年々落とし、今はなんとジャンク債とされています。

ブルームバーグの集計によると、今回債の利回りは、上場する日本の事業会社が発行した期間3年以下のドル債としては過去最高水準。S&Pグローバル・レーティングによる格付けが「BB」と投資適格に満たない楽天Gの社債は「ジャンク債」と位置付けられ、ハイリスク・ハイリターンを選好する海外投資家の間では人気が集まりやすい。投資需要を受けて利回りは当初想定した水準から下がったものの、楽天Gの利払い負担は増すことになる。

ジャンク債で利回り10%は筆者は低いと思います。20%くらいないと、納得のいかない格付けです。筆者であれば、より堅実に10%を目指せる運用先を探します。というかあります。

関連記事)【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

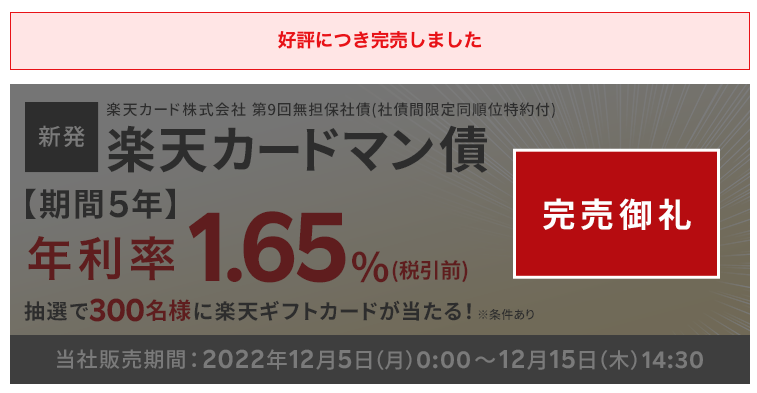

【既発行済】楽天カードマン債

楽天カードマン債は名前の通り楽天グループの「楽天カード株式会社」が発行する社債です。

楽天が発表している概要は以下となります。

| 正式名称 | 楽天カード株式会社 第9回無担保社債 |

| 愛称 | 楽天カードマン債 |

| 期間 | 5年 |

| 利率 | 1.65%(税引前)1.3148025%(税引後) |

| 格付け | A-(R&I) A(JCR) |

| 発行価格 | 額面100円につき100円 |

| 買付単位 | 10万円以上、10万円単位 |

| 特典 | 販売期間(2022/12/5-12/15)に購入した方300名に30,000円相当の楽天ギフトカードを進呈 |

利率は1.65%(税前)となっています。ここで格付けはA-(R&I)とA(JCR)となっていますが、これは非上場会社である楽天カードの格付けとなります。

楽天グループ全体でみると、追ってお伝えする通り、財務内容は安全とは言えないレベルになっていますが子会社は健全なようです。

そのため、楽天カードが倒産するというシナリオはテールリスクと考えた方がよいでしょう。ここで記載されている年率1.6%の利回りは比較的に安全に獲得できると考えてよいでしょう。

ただ、利回りが著しく低いという点はいただけませんね。インフレ率よりも低い利回りとなっているので実質的にはマイナスということになります。

利回りが低くても日本の投資家は安全第一で楽天モバイル債に群がったようです。

安全第一で、よりよい利回りの商品は他にもあるはずなのですが・・・。

以下では安定して高いリターンが見込める魅力的な投資先についてお伝えしていますので参考にしていただければと思います。

【既発行済】大丈夫か?楽天グループ発行のドル建債(格付けは投機的水準)

楽天グループとしてドル建債を発行しています。重要な部分は赤字にしています。

楽天グループがドル建て社債の発行を準備していることが分かった。同社は赤字が続くモバイル部門のてこ入れを進めており、およそ1年7カ月ぶりに海外市場での社債発行に動く。

事情に詳しい複数の関係者によると、楽天Gは2年債を5億ドル(約700億円)発行する方向で投資家の需要を調査している。発行条件は来週初めに決まる見通し。ブルームバーグのデータによると、楽天Gの外貨建て債は2021年4月にユーロ建てとドル建てで発行した永久劣後債以来となる。

楽天Gはモバイル事業の不振が続き、11日に発表した22年1ー9月期決算は最終損益が過去最大の赤字となった。S&Pグローバル・レーティングは9月に楽天Gの発行体格付け「BB+」を格下げ方向の「クレジット・ウオッチ」(CW)に指定。年内にCWを見直す考えを示しており、銀行子会社の新規株式公開(IPO)などで資本性資金を調達し、財務悪化に歯止めをかけられるかが焦点になっている。

ブルームバーグ・インテリジェンスのシャロン・チェン氏らは16日、「社債発行は銀行と証券部門の上場による資金調達が遅れることを示唆する可能性がある」とコメント。年内に非負債性資金を十分に調達できない場合にはS&Pによる格下げのリスクがあることから、「発行コストは高くなり得る」との見方を示した。

S&Pは16日、今回債の債券格付けを発行体格付けと同じ「BB+」とし、CWに指定した。吉村真木子主席アナリストらはリポートで、年内に大規模な資本調達ができないと判断した場合には、今回債の格付けを含む楽天Gの格付けを1段階引き下げる可能性が高いとした。

参照:Bloomberg

赤字となっており運転資金が必要になっているということが読み取れます。楽天銀行の新規上場で資金調達するまで待てないということで逼迫具合が伺えます。

この社債を発行することで負債部門が膨らむので、上場時の評価がわるくなり楽天銀行の上場が遅くなる可能性が指摘されています。

楽天銀行のIPOが失敗すればS&Pによる格付けが現在のBB+から一段階引き下げられBBとなることが見込まれています。

ちなみにS&Pグローバル・レーティングの格付けは以下の階層になっています。

| 投資適格 | AAA |

| AA | |

| A | |

| BBB | |

| BBB- | |

| 投機的水準 | BB+ |

| BB | |

| B | |

| CCC | |

| CC | |

| C |

既に投機的な水準のBB+ですがさらに引き下げられる可能性があるということですね。既に投機的な水準ということもあり利率はドル建で年率10.25%というジャンク債の水準になっています。

楽天グループは24日までに、ドル建ての無担保優先債の発行条件を決めた。年限2年のディスカウント債で、利率は年10.250%。割引分を加味した最終的な利回りは12%となる。発行額は総額5億ドル(約700億円)。調達資金はモバイル事業への資本投資や、債務返済を含む運転資金に充てる。

参照:日経新聞

【既発行済】23年1月12日報道:楽天、ドル建て債4.5億ドル追加発行 利率年10.25%

なんと追加でのドル建て社債発行との報道です。11月末に5億ドルの発行を発表し、次いでほぼ同額水準の4.5億ドル発行には驚きです。

楽天グループが総額4.5億ドル(約593億円)のドル建て債を追加発行することが12日、分かった。発行日は1月20日。利率が年10.25%のディスカウント債で、割引分を加味した最終的な利回りは11.76%となる。

楽天Gは2022年11月に5億ドル相当の社債を12%の利回りで発行しており、その追加分として発行する。償還期限(24年11月30日)は前回債にそろえる。楽天Gによると「前回債発行時に投資家の強い需要があり追加募集を決めた」としている。当初は2億ドル程度をめどとしていたが、投資家の需要が強く、発行額を増やした。

「強い需要があり追加募集を決めた」とありますが、資金調達は需要に応じて実施するものではありません・・・。記事後半で述べていますが、やはり事業が相当苦しいのではないでしょうか。

そして、利回りに嬉々として楽天社債を購入する投資家も投資家です。利回りの高さはリスクであり、実際に格付けもダブルBと投機的水準です。

S&Pは22年12月、楽天Gの長期発行体格付けについて、業績や財務内容が想定を下回る可能性が高まっているとの判断から1段階引き下げ、「ダブルB」としていた。携帯電話事業の業績改善が遅れ、資本性資金の調達も進んでいないことを懸念した。

JCRが楽天Gを「A-」に格下げ

ついに日本格付研究所(JCR)も楽天グループの格下げを行いました。

日本格付研究所(JCR)は21日、楽天グループの携帯電話事業の回復には当初の予想より時間がかかるとし、楽天グループの長期発行体格付けを1段階下げて「A-」とした。

JCRは発表資料で、モバイル事業の収益改善には不透明が要素があるとして、格付けの見通しをネガティブにしたと指摘。S&Pグローバル・レーティングスは、昨年末に投機的水準だった同社格付けをさらに1段階引き下げたが、これも同部門の改善が遅れているためだった。

厳しいニュースしか見ていませんが、三木谷氏の胆力が報われる日が来るのかは非常に興味があります。ただ、債券は怖過ぎて買えたものではありませんね。

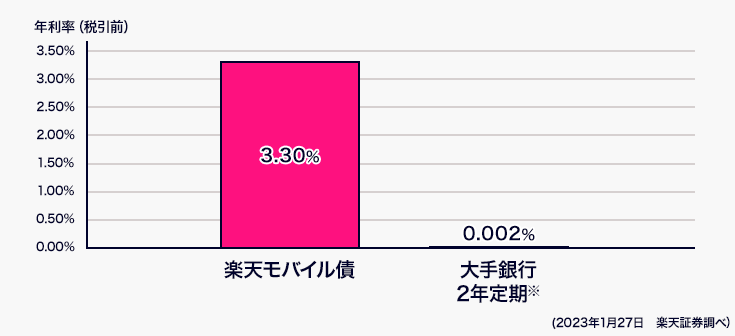

【既発行済】元本割れも?2023年1月に「楽天モバイル債」を新規発行(売れ行き好調)

新年早々、新たに楽天グループが社債を発行するとのニュースが飛び込んできました。

2022年6月にも楽天モバイル債券は1500億円規模で発行されましたが、今回は2500億円規模と前回を上回る募集です。資金集めに奔走していますね・・・。

楽天グループが個人投資家向けに2500億円の社債を発行する準備をしていることが6日、わかった。楽天Gの個人向け社債の一度の発行額としては最大となる。27日に条件決定する予定で、2年債で利率は2~4%の範囲内としている。

同日、関東財務局に訂正発行登録書を提出した。申込期間は1月30日~2月9日、払込期日は2月10日。償還期限は2025年2月10日までの2年債となる。日本格付研究所(JCR)からシングルAの格付けを27日に取得する予定だ。

愛称は「楽天モバイル債」となる。調達した資金について同社は「携帯電話事業の運転資金などに充てる」としている。

楽天Gは22年12月末に、社債発行時に必要な手続きの一部を簡略にできる3000億円の社債発行枠の発行登録書を関東財務局に提出していた。

22年12月末に3000億円の社債発行枠の発行登録書を関東財務局に提出しており、早速社債を発行しました。概要は以下です。

| 正式名称 | 楽天グループ株式会社第22回無担保社債(社債間限定同順位特約付) |

|---|---|

| 愛称 | 楽天モバイル債 |

| 期間 | 2年 |

| 格付け※ | A(JCR) |

| 当社販売期間 | 2023年1月30日(月)0:00~2023年2月9日(木)14:30 |

| 利率(年率) | 3.30%(税引前)2.629605%(税引後) |

| 利払日 | 毎年2月10日および8月10日(年2回)【初回利払日:2023年8月10日】 |

| 発行日(受渡日) | 2023年2月10日(金) |

| 償還日 | 2025年2月10日(月) |

| 発行価格 | 額面100円につき100円 |

| 買付単位 | 50万円以上、50万円単位 |

2年債で利率は3.30%%、格付けはJCRよりAを取得。しかし、日経新聞に気になる記述がありました。

楽天Gは携帯電話事業の苦戦が続いている。米格付け会社のS&Pグローバルは22年12月に楽天Gの長期発行体格付けを1段階引き下げ「ダブルB」にした。携帯電話事業の業績改善が遅れる一方で資本性資金の調達が進まず、業績や財務内容が従来の想定を下回る可能性が高まっていると判断したためだ。

楽天Gの長期発行体格付けが格下げされ、ダブルBとなっています。格付けが下がったので、他の格付け機関でAを取りに行くということでしょうか?

基準が異なりAが取得できれば個人投資家は細かく見ないということでしょうか。

筆者としてはS&PでダブルBの社債が利回り3%で良いはずがないと思うのですが、またこの記事の後続で財務分析をした結果からしても、リスクにリターンが見合っていません。

しかし、多くの投資家は安易に同社債を、楽天グループの名の下に、購入してしまうのではないでしょうか。しかし、頭を使わずに安易に資金を動かしていては、どこかで酷い目に遭います。

以下は楽天ホームページで掲載されている内容で、今回のモバイル債は「定期預金より高い金利水準」と謳われています。

格付けBBの楽天モバイル債と大手銀行の2年定期を並べて比較して良いはずがありません。大手銀行の定期預金の格付けはBBなど劣悪なものではありません。

より良い投資先はいくらでもあります。

-

-

日本国内のおすすめヘッジファンドを一覧にしてランキング形式で掲載!

今回は私の投資の軸を形成しているヘッジファンド(私募ファンド)への投資について以下の点を含めて記載していきます。 「ヘッジファンドとはそもそも何なのか?」 「何が優れているのか?」 「ど ...

続きを見る

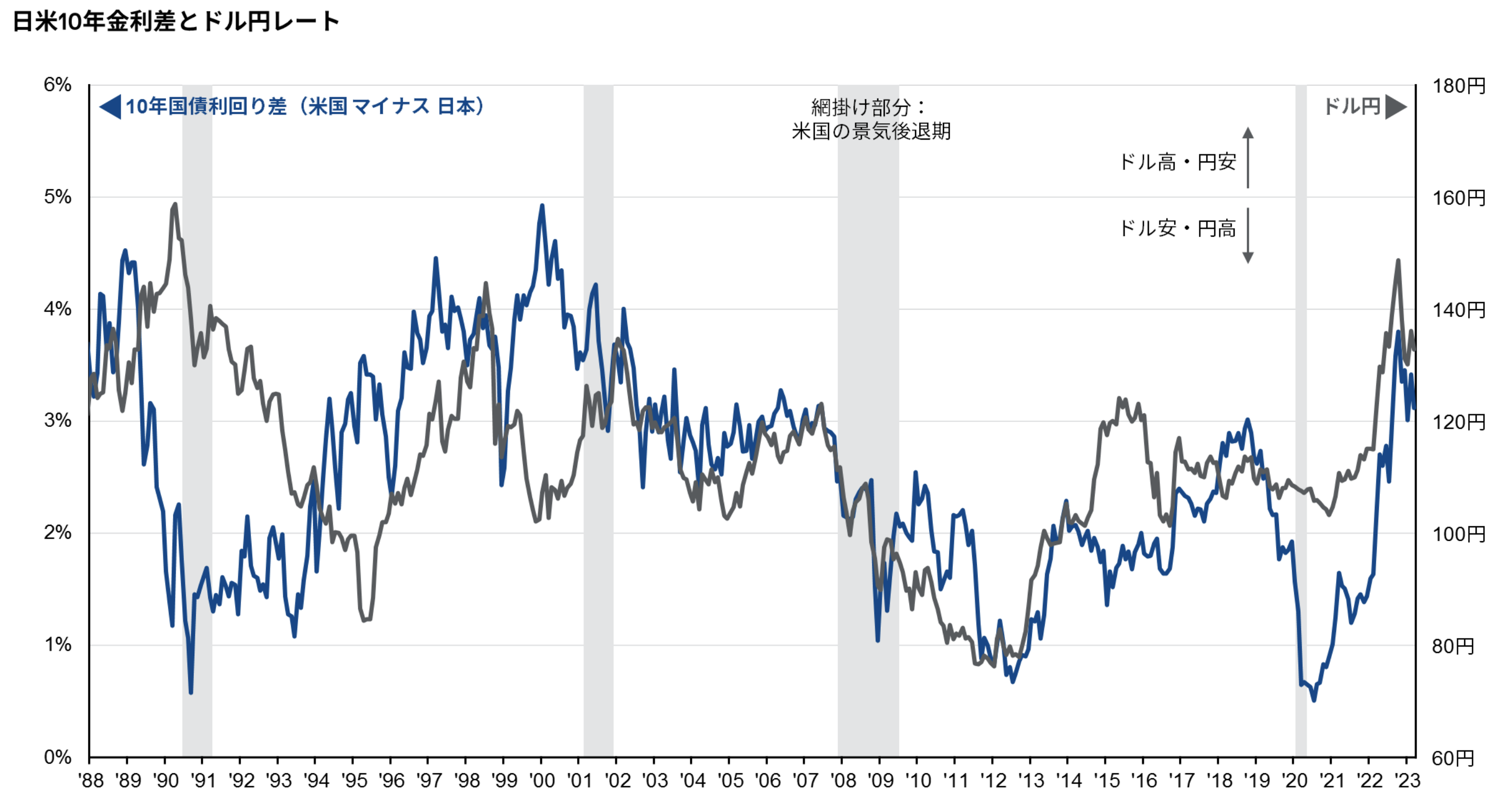

高利回りで評判の楽天ドル建債のリスクとは?

12%の高利回りで飛びつきたい楽天のドル建債ですが当然リスクがあります。

あくまでドル建の債券であり為替リスクを負っている

ドル建なので当然、ドル円が上昇すれば評価額は上昇しますし、ドル円が下落すれば評価額は下落します。

2022年、2023年にドル円は一時152円を示現しましたが、これは国力の低下ではなく日米の金利差拡大によるものです。

金利が高い通貨は保有するだけで金利がつきますからね。2022年は米国がインフレに対応するために米中央銀行のFRBが利上げした結果、金利は急騰していきました。一方、日銀は基調的なインフレは発生していないとしてゼロ金利を継続しました。

結果として日米金利差は拡大してドル円は日米金利差に沿う形で急騰していきました。

しかし、2024年現在、インフレとFRBの利上げにより経済に腰折れの兆しが見えてきています。

2024年の景気後退を見越して長期金利は下落を開始し現在ドル円は148円まで押し戻され今後はさらに円高が進むと思われます。この傾向はまだまだ続き、景気後退の度合い次第では再び110円代に戻る可能性は十分あります。

ドル建で12%のリターンが得られたとしても、円建ではマイナスになっているという可能性は十分あります。

倒産したら元本が全額毀損するおそれがある

当然、社債なので会社が倒産したら元本が最悪、全額返ってこない可能性もあります。企業は倒産する前に従業員や取引先への支払いを行います。

そして、いよいよ資金が枯渇して倒産となった時に返済順位が最優先されるのが銀行の借入金です。銀行の借り入れを返済した上で残った資金で社債、株式の順番で分配されます。

ただ、倒産するような企業は基本、借入金の返済も全額できない企業が多いです。倒産となったら社債の投資家としては全損を覚悟したほうがよいでしょう。

この手の話は、クレディスイスのAT1債の話を彷彿とさせますね。

3月にスイス金融大手のクレディ・スイスがライバルのUBSに買収される際、170億ドル(約2兆2,600億円)相当のクレディ・スイスのAT1債(その他AT1債)が無価値化されたことは、世界の投資家、金融市場に大きな衝撃を与えた。

大手金融機関が発行するAT1債は、普通社債よりも金利が高い一方でリスクは低い安全商品と考えられ、低金利環境下で積極的に購入されてきた。クレディ・スイスのAT1債無価値化によってそうした神話が崩れたため、AT1債の金利は一気に跳ね上がり、プレミアムが乗ってしまったのである。

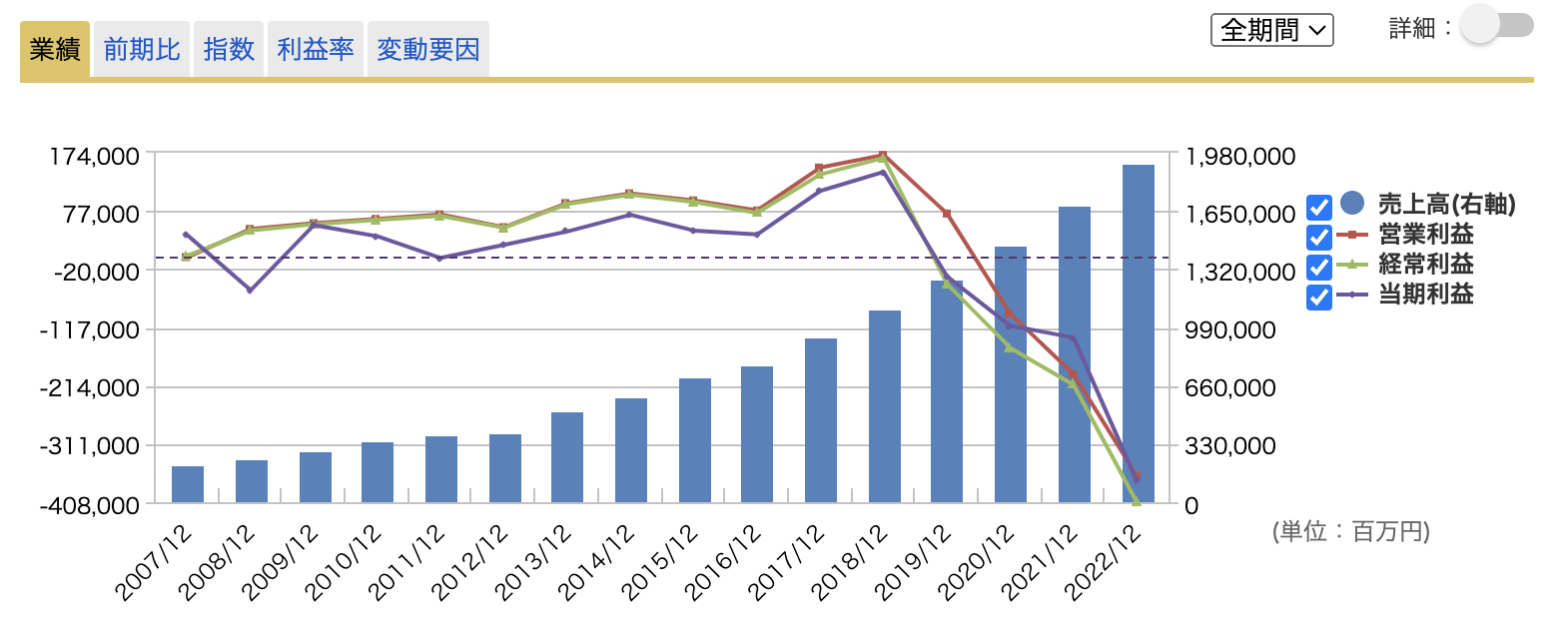

倒産の可能性を検証

それでは楽天グループの倒産の可能性について見ていきましょう。以下は楽天の「売上高」「営業利益」「純利益」の推移です。どんどん利益が縮小しています。

楽天グループの業績

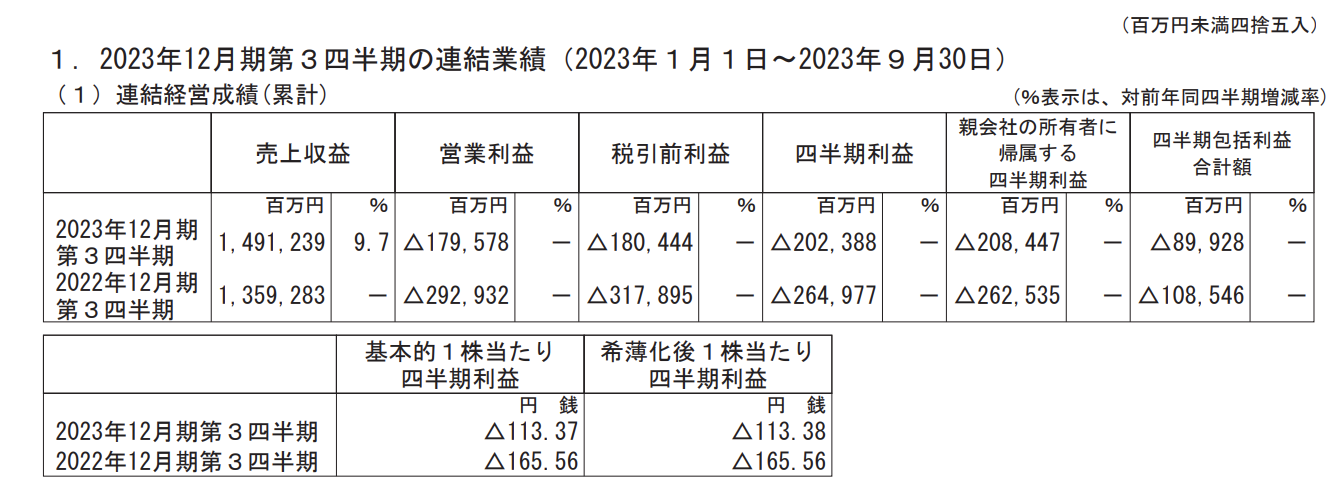

2023年は9ヶ月分の実績になりますが純損失は2500億円となっています。年間を通してみると純損失は3000億円を超えてくることが想定されます。

2023年の業績9ヶ月分

では実際、倒産する可能性はあるのでしょうか?

詳しくみていきたいと思います。

バランスシートは総負債比率が高い

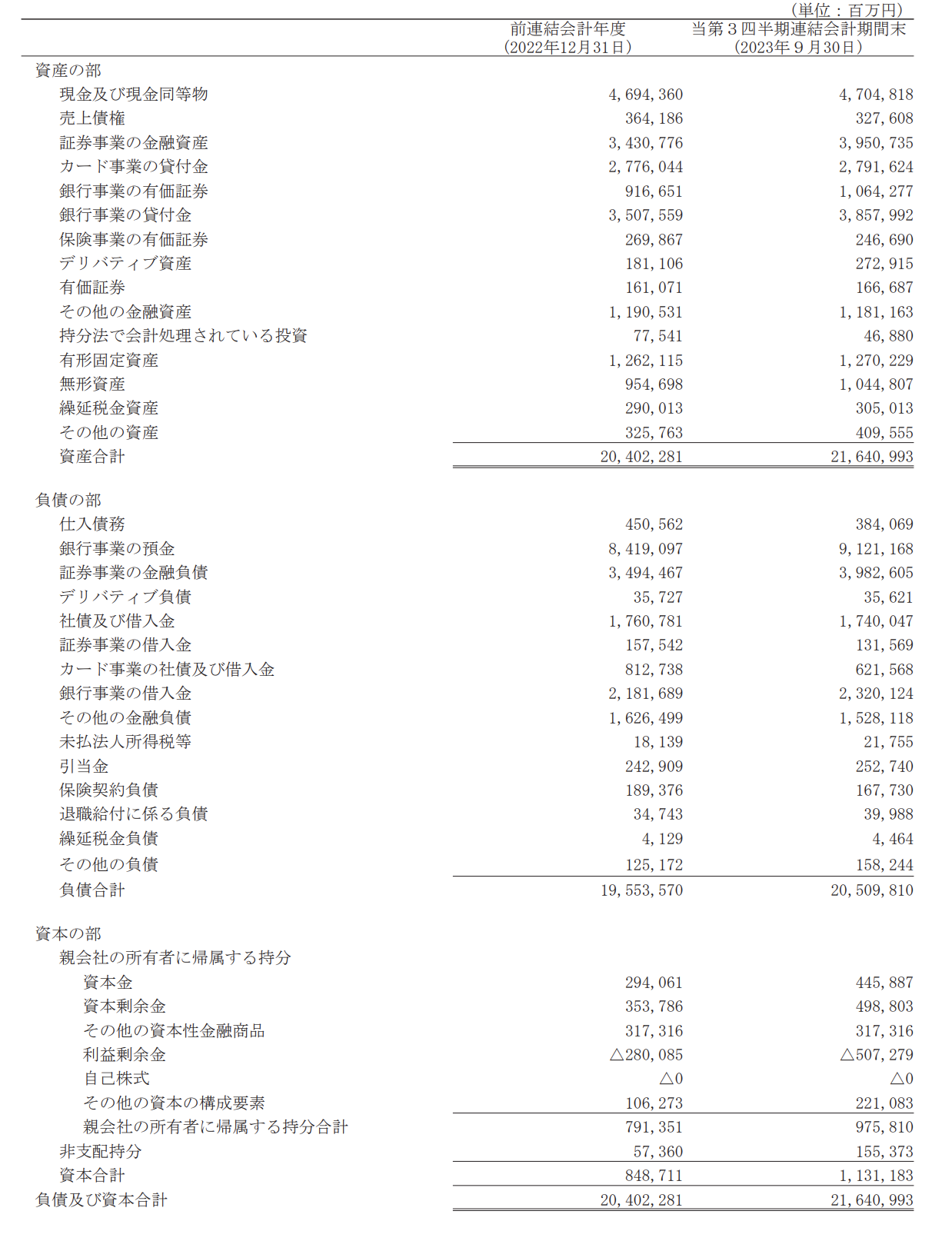

まずは現在の資産と負債の状況を表したものがバランスシートです。決算補足資料にもとづくと楽天グループ全体のバランスシートは以下の通りとなっています。

わかりにくいですが単位は100万円単位となっています。

楽天グループのBS

この状況をまとめると以下となります。

総資産:21兆6409億円 (内:現金4.7兆円)

総負債:20兆5098億円

純資産:1兆1312億円

銀行預金を負債から除いても純資産の20倍の負債を抱えていることになります。

現状、借入金合計2.3兆円に対して現金が4.7兆円あるのでこの点は問題はありません。

しかし、これはあくまで現状の話です。18億ドルの調達を今後は金利12.125%で実施していくのですから、さらに利益体質ではない経営が続きます。

まとめ!結局楽天が発行している社債は買うべきなのか?

楽天カードマン債については、楽天カード自体の財務健全性は高いので利回りは低いものの安全性は高いといえます。

しかし、楽天グループとして発行しているドル建債は見た目の利回りは高いですが、今後のドル円の下落を考えると大きな為替リスクを負うことになります。

また、本格的に数年のうちに経営改善を行わないと倒産も視野に入るレベルとなっているので、元本を毀損するリスクの高い投資対象であるということができます。

以下で筆者が紆余曲折あった投資経験を活かしてまとめたおすすめの投資先についての記事がありますので、ぜひ参考にしてみてください。