低金利で利鞘収入が得にくくなっている金融機関は投資信託やファンドラップなどの手数料ビジネスを行い収益を確保しているという状況が続いています。

今回紹介する「仕組み債」も金融機関の手数料収入の一つとして積極的に売り出されていました。

仕組み債は早期償還や元本割れのリスクを負う代わりに高い利息を得られるため投資家の間で評判の金融商品になりました。

株価などのリスク資産が堅調に推移している時は高い利息を得られるため投資家も満足していました。

しかし、2022年に発生した株式と債券などの金融資産が崩れたことで大損を被り苦情が頻発して問題になっている金融商品でもあります。

実際、金融庁も「投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について」というレポートの中で、以下の通り十分なリスクの説明もせず販売していたことに懸念を表明しています。

参照:金融庁

今回はそもそも仕組み債がどのような金融商品なのかお伝えした上で、リスクについてわかりやすくお伝えしていきたいと思います。

仕組み債とはどのような金融商品なのか?関係者をわかりやすく解説!

まずは、仕組み債がどのような金融商品なのか見ていきたいと思います。

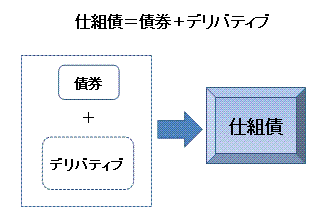

仕組み債は特別な債券

名前に債と記載あることからわかる通り、債券の一種なのですが特殊な債券ということになります。

先物やオプションなどの金融派生商品を用いて投資家や発行体のニーズに合うキャッシュフローを生み出すことが可能となる債券のことを指します。

この仕組みにより満期や利子、償還金などを比較的自由に設定することが可能となります。

仕組み債は以下のように複雑な関係者が関わり組成され販売されています。

それぞれについて簡単にみていきたいと思います。

上記からわかる通り海外で組成された商品を日本国内の投資家に販売するという金融商品ということがわかります。

①海外の仕組み債発行者

仕組み債の発行者は日本ではなく海外の会社です。スワップハウスも海外にありますからね。

アレンジャーから聞いた日本の投資家の需要に合わせて資金調達を行い仕組み債を発行します。

ポジションのヘッジのためにスワップハウスを用いてデリバティブ取引を行います。

つまり発行者は原資産の価格変動によっては損益が発生せずマージンを乗せて販売することでリターンを得るようにしているということですね。

もちろん、発行者の中には敢えてヘッジをかけない部分を残して自己勘定トレードを行なっている場合もあります。

②スワップハウス

スワップハウスはデリバティブ取引を行う金融機関で、仕組み債の発行者のヘッジ取引の相対者となります。

彼らは自己勘定でのトレーディングも行なっており、トレーダーが凌ぎを削っています。

③アレンジャー

国内投資家の需要を調査して、海外の仕組み債発行者とスワップハウスと調整しながら商品設計を行う金融機関です。

組成された仕組み債を、そのまま販売する場合もあります。

④販売会社

商品設計や組成には関わらず販売する窓口としての証券会社や銀行などの金融機関です。

皆さんに身近な金融機関が該当します。

代表的な仕組み債の種類とは?「ノックアウト」と「ノックイン」とは?

では代表的な仕組み債の種類についてみていきたいと思います。

EB債(他者株転換社債)とは?

まずはEB債についてお伝えするまえにノックアウトとノックインについてお伝えしていきたいと思います。

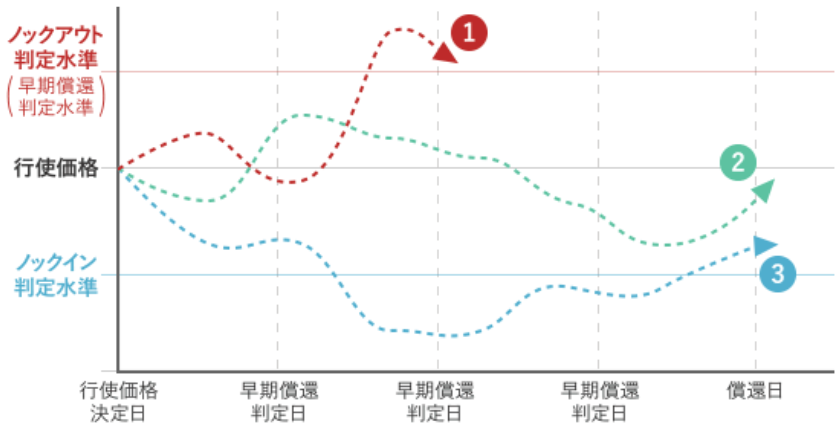

EB債は判定に用いる原資産の価格の動きによってリターンが変わる仕組みとなっています。

この原資産というのは日経平均だったりTOPIXだったり個別株だったり原油価格だったり様々です。

日本で販売されているものは主に日経平均やTOPIXといった株価指数や大企業の個別株となります。

この原資産がノックアウト判定水準に到達するか、ノックイン判定水準に到達することでリターンが変わってきます。

ここからケース分けをしていきたいと思います。

ケース①

償還日までの早期償還判定日の時点においてノックアウト判定水準を超えた株価になっていた

→ 到達した時点で償還日より前に額面金額で償還

ケース②

償還日までノックイン判定水準より上、ノックアウト判定水準より下で推移

→ 償還日に額面金額で償還

ケース③

条件①:保有期間中に一度でもノックイン判定水準を下回る

条件②:償還日における対象資産の価格が行使価格を下回る

→ 条件①と条件②を満たした時に額面金額以下で償還

ケース③の場合のみ元本割れが発生することになります。

EB債では③の場合で償還した時に対象となった株式で償還となります。

リンク債(指数連動債)

リンク債の場合は先ほどのケース①、②、③の全てのパターンで償還しても現金で償還となるものです。

つまりケース③の場合に、株式ではなく現金で支給されるということになります。

下図の上がリンク債で下がEB債ということになります。

実際に販売されていた仕組み債の例:ソニー株式会社

では、どのような仕組み債が販売されていたのか、実際の例を用いてみていきたいと思います。

2023年2月現在、ネット証券で取り扱われている「仕組み債」はありませんが過去に取り扱われたものを取り上げてみていきます。

ちなみに次のコラムでお伝えしますが、現在では大手証券や銀行なども仕組み債の販売には消極的になっています。

例として取り上げるのは楽天証券で実際に販売されていた対象株式がソニーの「仕組み債」です。

| 発行体 | バークレイズ |

| 対象株式 | ソニー株式会社 |

| 期間 | 約1年6ヶ月(2019年9月27日〜2021年3月30日) |

| 利率 | 年率5.25% |

| 売出価格 | 額面の100% |

| 行使価格 | 投資価格×100% |

| 利払日 | 四半期末 |

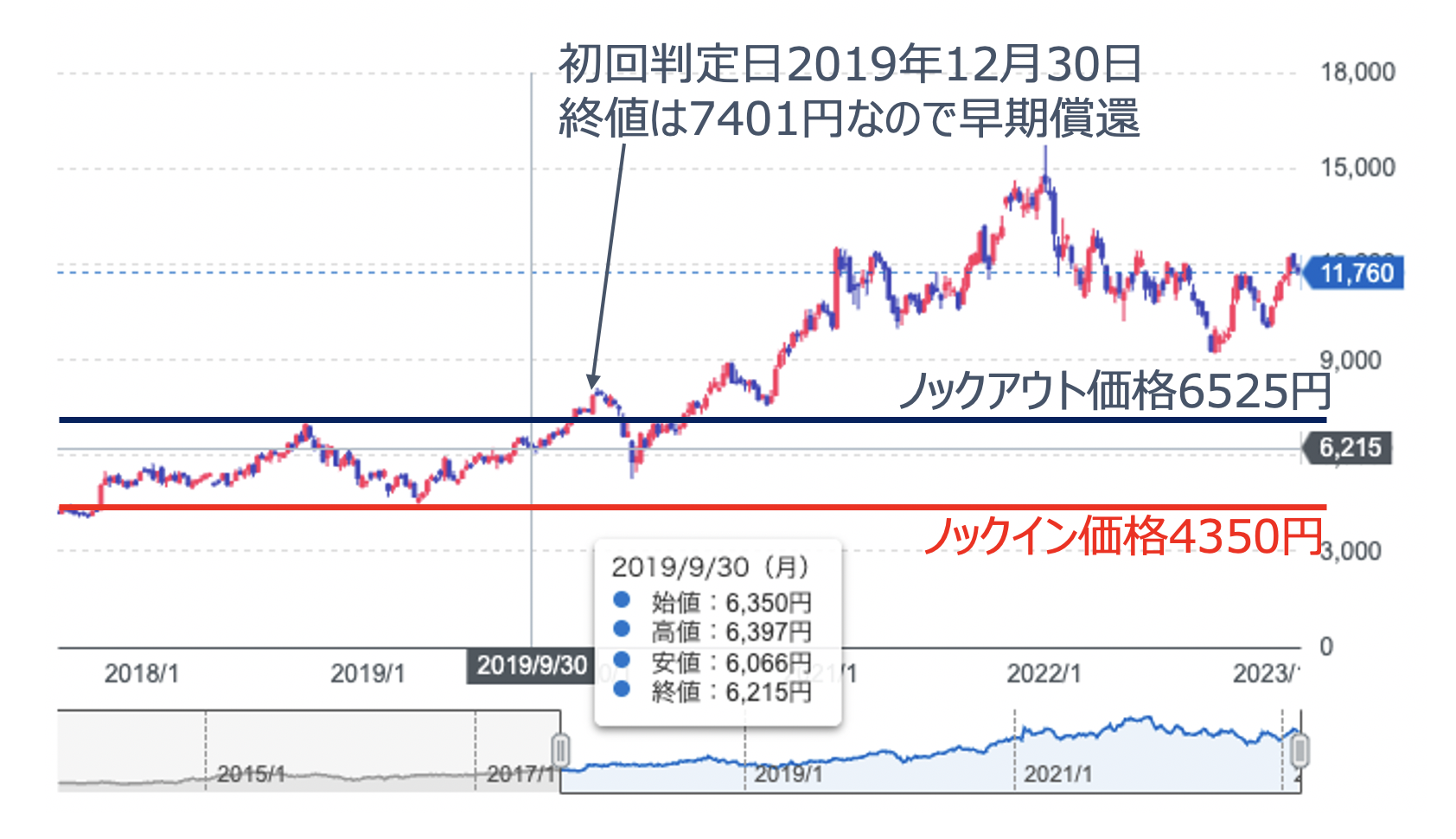

| 当初価格 | 受渡日2019年9月30日(月)における対象株式の終値 |

| ノックアウト価格 | 当初価格×105% |

| 早期償還日 | 満期償還日を除く各利払日 |

| 早期償還事由 | 早期償還判定日における対象株式終値が、早期償還判定水準以上の場合、本債券は直後の利払日に額面金額の100%と当該利払期日に支払われるべき利金の支払をもって早期償還 |

| ノックイン価格 | 当初価格×70% |

| ノックイン事由 | ノックイン事由が発生した場合額面あたり以下の式で示される金額で償還 償還金額=額面金額×最終価格÷行使価格 |

まず、ノックインやノックアウトがあることで日本の社債としては非常に高い年率5.25%という利息を得ることができる設定となっています。

経営状態が悪いソフトバンクグループや楽天グループの社債でも2%から3%の水準であることを考えると、ソニーのような優良企業で5.25%の利息は魅力的に思えますね。

関連

ただ、四半期末毎に発行された2019年9月27日の株価の105%を超えていた場合は早期償還となります。

当初価格は2019年9月30日の終値の6215円なのでノックアウト判定水準は、当初価格の105%の水準である6525円となります。

今回の場合、初回の利払日である2019年12月30日の終値が7401円となりノックアウト水準を超えていたので早期償還となっています。

つまり、わずか3ヶ月しか5.25%の利息を得られていないことになりますね。

1000万円投資していても以下の計算式によって10万円分の利息しか得られていません。元本ベースでは1%ですね。

利息 = 1000万円 × 1.0525 ^ (1/4) × 80%(税後計算) = 10.4万円

では、一応ノックイン価格がどのような時にトリガーされるかもみていきましょう。

ノックイン判定価格は当初価格の70%なのでノックイン判定基準は4350円となります。

満期の2021年12月30日までの間に一度でも4350円を下回り、なおかつ2021年12月30日に当初価格の6215円以下で終えた場合にノックイン事由が発生します。

例えば4350円を下回った上で2021年12月30日に5000円だった場合を仮定しましょう。投資資金は1000万円とします。

この場合は「償還金額=額面金額×最終価格÷行使価格」に基づいて償還される金額は以下となります。

額面金額(10,000,000円) × 最終価格(5000) ÷ 行使価格(6,215円) = 804万円

つまり元本が196万円毀損しているということになりますね。この間、1年半利息を約78万円受け取っているのでトータル損益は以下となります。

トータル損益=元本毀損(▲196万円) + 受取利息 (78万円) = ▲118万円

債券であっても大きな損失を負う可能性があるのが仕組み債なのです。

コラム:なぜ「仕組み債」は高い利回りとなっているのか?仕組み債に隠された罠とは?

このコラムの話は少し難しいので興味のない方は読み飛ばしてください。

仕組み債が高い利回りを得ることができる理由はオプション販売によるオプション料を獲得できているからです。

先ほどのEB債やリンク債はプットオプションの売却によってリターンを得ています。

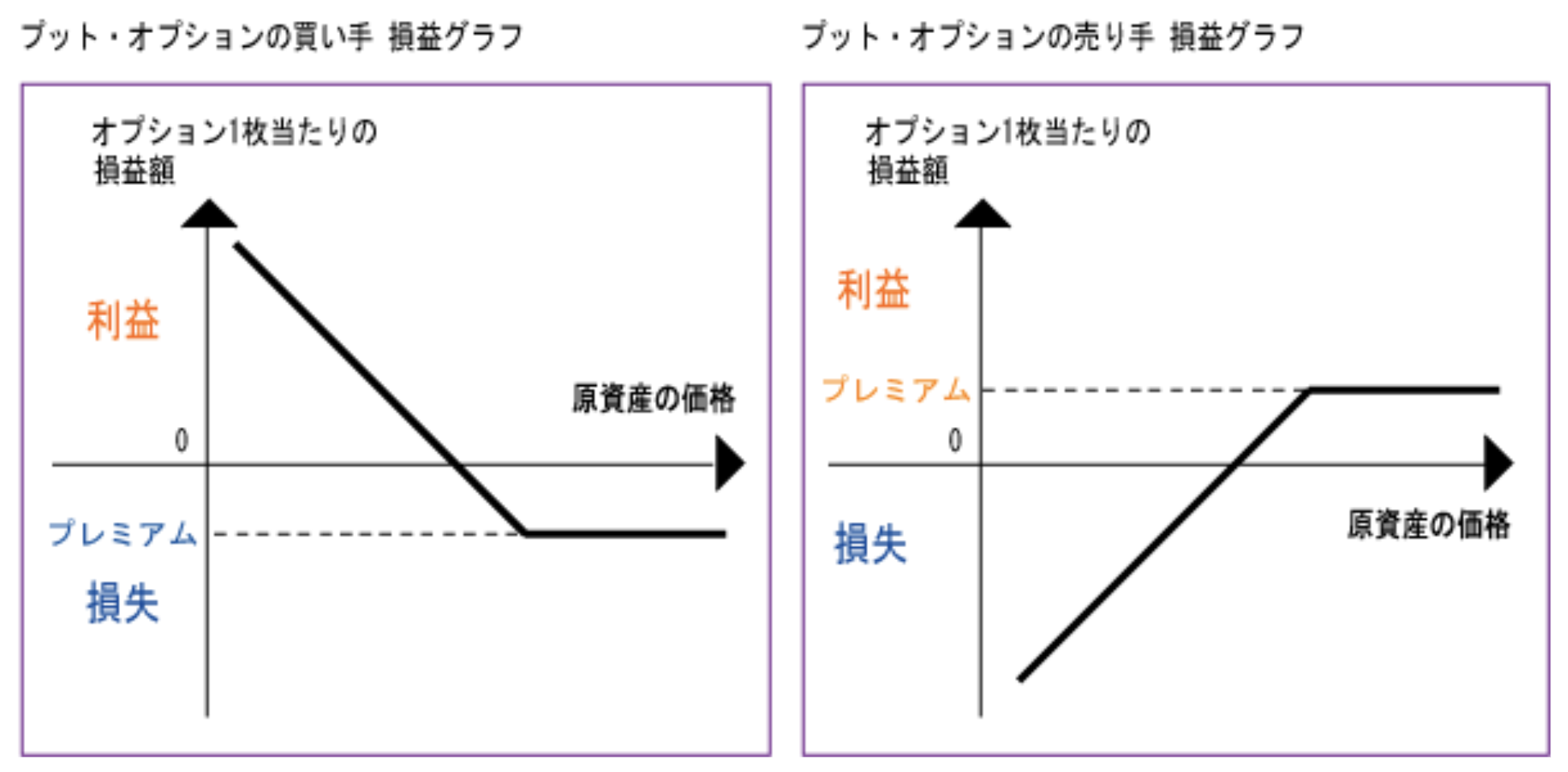

プットオプションとは、決められた期日にある価格(=権利行使価格)で売ることができる権利のことです。

つまり、期日に権利行使価格以下の金額となっていたら利益を得ることができる金融商品です。その代わりオプション料(=プレミアム)を支払っています。

プットオプションの「買い手」と「売り手」の損益図は以下となります。

プットオプションの買い手は価格が下がっていれば、その時の価格で買って、オプションで定められた権利行使価格で販売することで利益がでます。

一方、価格が上がっていれば、ただオプション料を払うだけになるので損失になります。オプションの売り手は右のように逆の損益図となります。

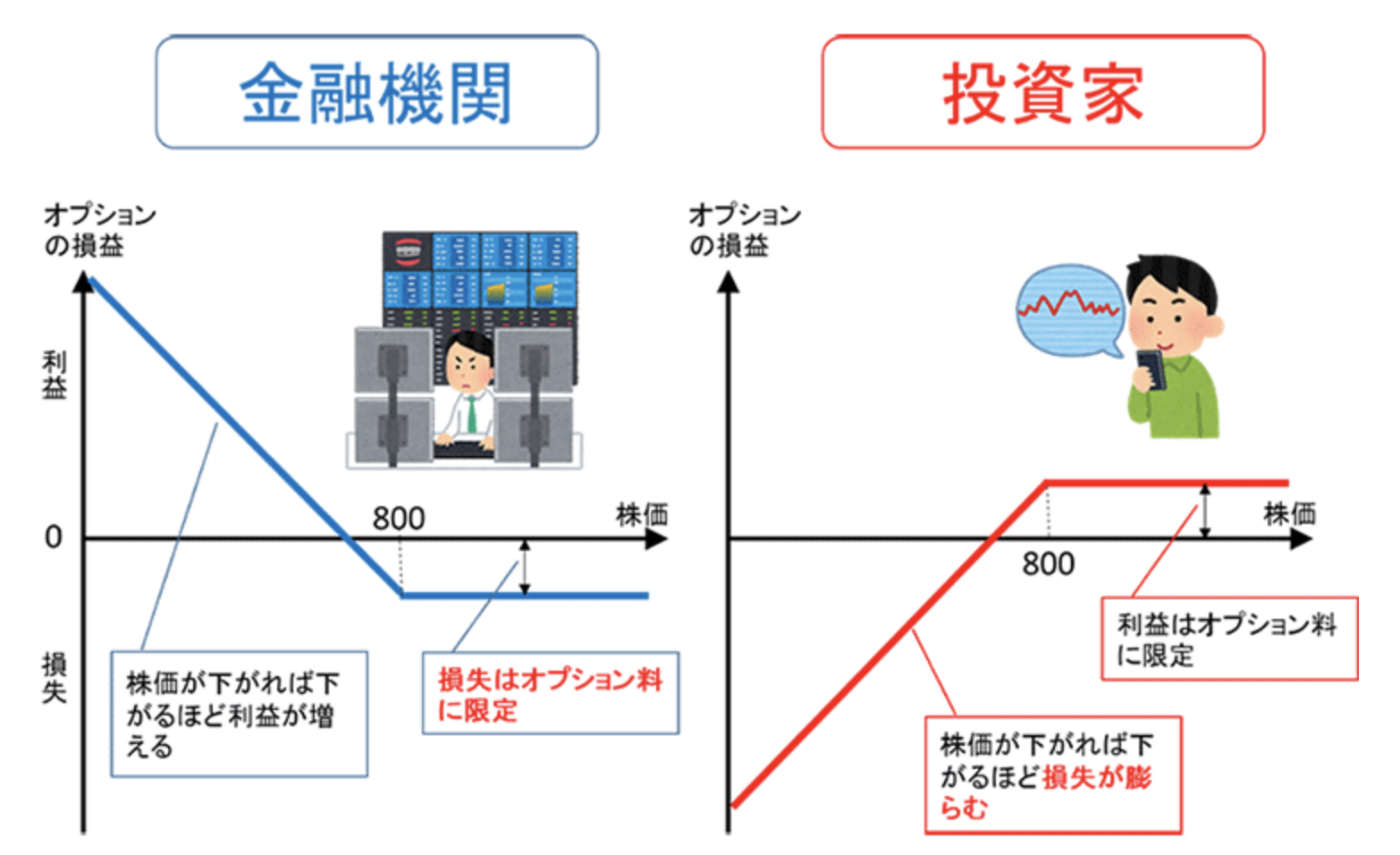

仕組み債の場合は投資家がプットオプションの売り手で金融機関がプットオプションの買い手となります。

以下の通りですね。投資家としては対象資産がある価格以上で推移すればオプション料を得られますが、ある価格以下になると損を被る仕組みになっています。

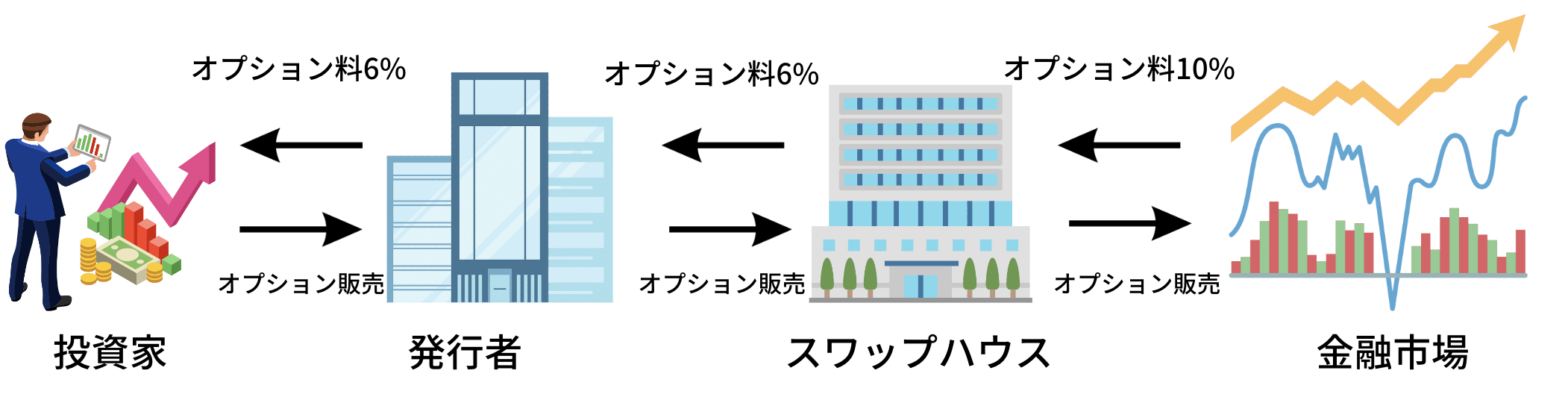

そして、当然、このオプション料も鞘抜きが行われています。

投資家は仕組み債の発行者に対してオプションを販売してオプション料を得ています。更に発行者はスワップハウスにつないでオプションによる損益をヘッジしています。

一方、発行者からの注文を受けたスワップハウスは金融市場で販売したオプション料から鞘を抜いた分を発行者に支払っています。

つまり上記の図を見ていただければわかる通りスワップハウスが得をしている構図になっているのです。

販売停止に踏み切る金融機関も続出している

次の項目でお伝えしますが、仕組み債については問題視する声が多く昨年2022年9月頃から販売停止する金融機関が現れ始めました。

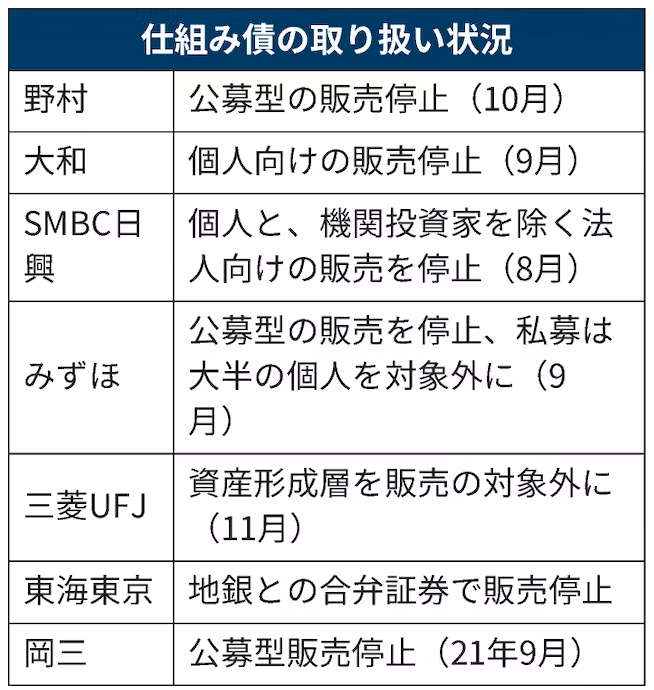

高い利回りが見込めることを売り文句にした仕組み債について、三井住友銀行や千葉銀行が販売停止に踏み切りました。今後も販売を辞める銀行や証券会社が増えそうです。

さらに時を経て2022年11月2日の記事でも販売停止が拡大していることが伝えられています。足並みを揃えてきている感じがしますね。

市場変調で個人などが投資する仕組み債の損失が膨らんだことを受けて、大手や中堅の証券会社による販売の一時停止が拡大している。SMBC日興証券は4月に一般の個人向けの公募型、8月に機関投資家以外への私募型の販売を停止した。みずほ証券は公募型の販売をやめたのに加え、私募型は富裕層などに販売先を絞り込んだ。

<<中略>>

金融庁は仕組み債の取り扱いについて監視を強めており、自主規制団体の日本証券業協会は販売ルールの見直しを検討している。

背景としては、金融庁による監視の強化があります。

あまりにも損失を負う投資家が多いことから、営業方法などが適切なのかという疑義が持たれているということですね。

現状では以下の通り大手金融機関も仕組み債の取り扱いを縮小しています。

2023年2月13日には日本証券業協会からも自主規制を設けるとの報道が出ています。

「仕組み債」と呼ばれる複雑な金融商品の販売を巡り、日本証券業協会が新たな自主ルールを設ける。一見、利回りが高くても市場の急変で資産が大きく目減りするリスクがあり、損失を被った個人から苦情が続出している。今後の販売には投資経験や保有資産全体の余裕度合いなど条件を満たすよう求める。

金融庁から睨まれ、更に顧客からかなりの苦情が集まっていることが推察されますね。

金融庁も仕組み債に警鐘を鳴らす

仕組み債の組成や販売の不適切さに堪忍袋の緒がきれた金融庁は「2022事務年度 金融行政方針」で警鐘を鳴らしています。

まずは「利用者目線に立った金融サービスの普及」の項目で特に仕組み債をやり玉にあげて私的しています。

以下は該当部分についての抜粋です。

このため、⾦融機関において顧客の資産形成に資する商品組成・販売・ 管理等を行う態勢が構築されているかについてモニタリングを行う。特に、仕組債は複雑な商品 性を有しているため、顧客によっては理解が困難な上、実際にはリスクやコストに見合う利益が 得られない場合がある点を踏まえる必要がある。このため、仕組債を取り扱う⾦融機関に対し ては、経営陣において、こうした点を踏まえた上で取扱いを継続すべきか否かを検討している か、継続する場合にはどのような顧客を対象にどのような説明をすれば顧客の真のニーズを踏まえた販売となるのかを検討しているかといった点についてモニタリングを行う。

更に「市場に対する信頼性の確保」という項目でも再び取り上げています。

証券モニタリングについては、適合性原則を踏まえた適正な投資勧誘等に重点を置いた内部管理態勢の構築や顧客本位の業務運営を踏まえた販売状況(特に、仕組債のような複雑 なリスク構造を持つ商品の販売)等について検証するとともに、無登録業者に対しては、裁判所 への申立てに係る調査権限を積極的に活用する。

このように金融庁が監視を強化しているので、金融庁に目をつけられないように販売を停止している金融機関が続出しているという裏事情が読み取れますね。

何故、仕組み債がやばいと問題となっているのか?

個人投資家から苦情がきているのは理由があります。

投資家は高い利回りにつられて投資していますが、ノックインが発生することを2022年まで軽視していました。

基本的に株式市場が堅調だったのでノックインが発生する事例が少なかったからです。

しかし、2022年に入って状況は一変します。

世界的なインフレを抑え込むために欧米の中央銀行が金融引き締めを果敢に実行したことで全世界的に株価が下落していきました。

株価が下落するとノックイン条項に抵触するケースが増えます。

すると高い利息を得られると考えた投資家が実際には大損をするというケースが頻発するようになったのです。

販売する金融機関がしっかりとリスクについて事前に説明すれば、苦情となる事例も少なかったと思います。

債券だと思い安全と過信して大金を投資することで大きな損失を被った投資家も多かったことと推察します。

しかし、高い利回りが得られるという部分を強調して宣伝して個人投資家に売りつけていたことで予期せぬ元本割れに苦情が殺到する状況になってしまったのです。

金融機関としては低金利下で落ち込む収益を手数料収入でまかないたいのでなりふり構わない営業となりがちですからね。

実際にYahooニュースでも以下の通り取り上げられていました。

まさか10分の1になるなんて夢にも思わなかった投資家が卒倒しているという阿鼻叫喚の様相を呈しているのです。

債権は低リスク低リターンと思われがちだが「仕組債」は例外で、年利は5%~10%、中には20%を超えるものもあるという。一方で、5分の1や10分の1にまで資産が減ってしまうこともあるそうだ。

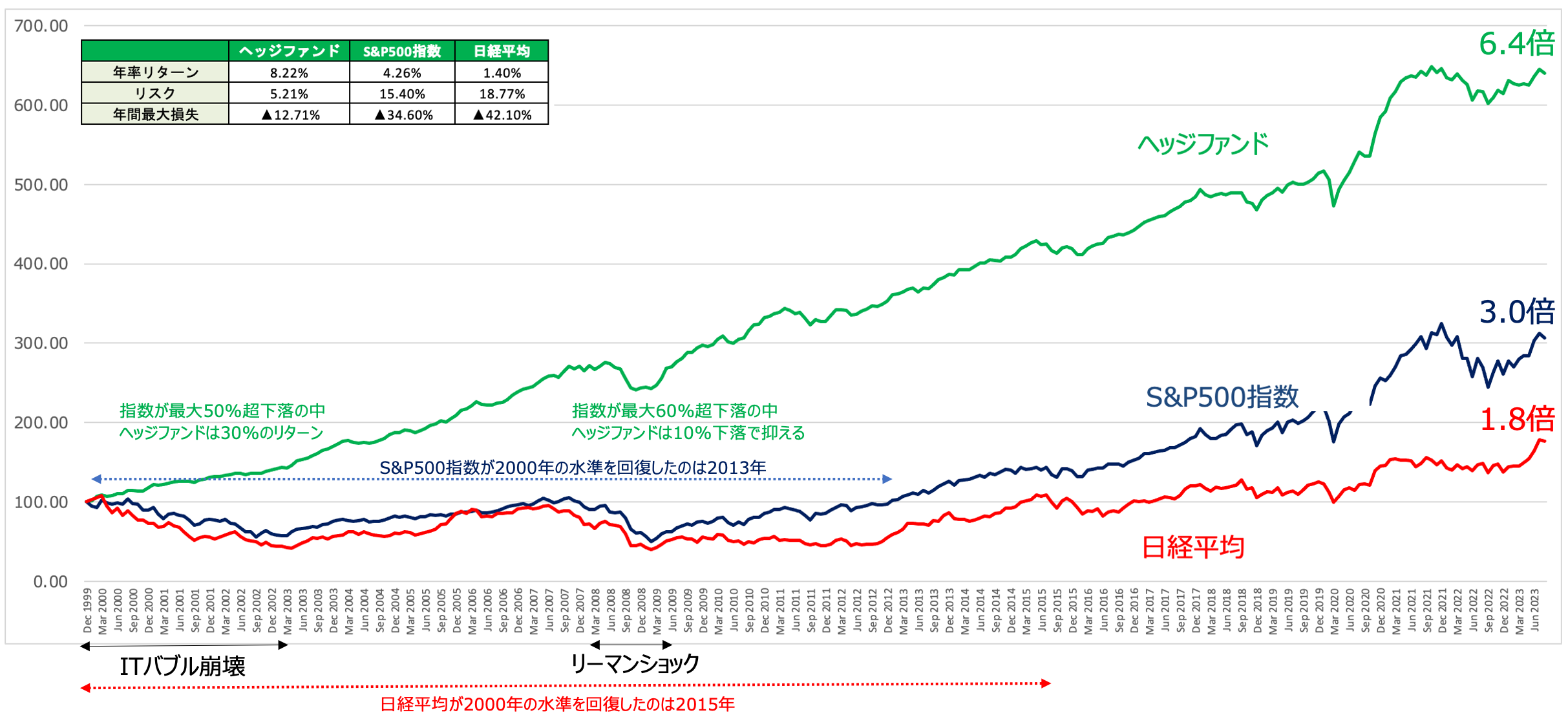

仕組み債のように大きなリスクを負う金融商品に投資されるくらいでしたら、安全性の高さに重点をおきながら高いリターンを出している選択肢を検討することをおすすめします。

それはヘッジファンドです。ヘッジファンドは富裕層や機関投資家が愛好している選択肢で、市場環境によらず安定したリターンを出すことに重点を置いています。

上記の通り指数に比べて下落を回避しながら高いリターンを叩き出しています。

本物のプロが運用するファンドということで、仕組み債のような複雑な仕組みではなくシンプルな点もわかりやすいですね。

仕組み債よりローリスクでハイリターンということになります。

以下では筆者が投資をしているファンドを含めて魅力的なものをランキング形式でお伝えしていますので参考にしていただければと思います。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 仕組み債はオプションを活用することで高い利回りを狙うことができる

- 一方早期償還や元本割れとなるリスクをはらんでいる

- オプション料の鞘抜きでスワップハウス、手数料収入で金融機関が儲かる仕組みになっている

- 相場が悪いときに大損する投資家が続出

- 仕組み債よりローリスクハイリターンな投資先も検討しよう