1000万円というまとまった資産を築いた時に考えることが、今後どのように運用していくか?ということだと思います。

1000万円は数百万円の頃と違って投資リターンに与えるインパクトも大きく、上手に運用ができれば資産は加速していくことから、慎重に扱いたいものです。

数千万円持っているうちの1000万円を、どこかに一括で投資をしようと考えている人もいるかと思います。

得てして、1000万円は長い目で見ると非常にインパクトの大きい元本なのですが、投機的な商品に一括投資して一瞬で溶かしてしまう人が後を絶ちません。

複利インパクトを考えれば、1000万円どこから100万円だって大切です。

さて、今回は大切に運用していくことを念頭に置いた1000万円の投資について考えていきたいと思います。

この記事では1000万円をヘッジファンドで運用する点について論じていきます。

1000万円運用は一括投資?ポートフォリオを組んで分散投資?

そもそもですが、1000万円を一括投資すべきか、それともポートフォリオを組んで分散すべきかという議論があります。

こればっかりは、保有資産合計やリスク許容度にもよるのですが、基本的には分散して「減らさない」ことを意識した運用を行なっていくべきかと思います。

一括投資であっても、その投資先の投資信託やヘッジファンドが下落耐性に強いポートフォリオを組んでいるのであれば、それは分散投資になります。

一つの株式銘柄に一括投資はどう考えてもおすすめできません。一流のトレーダーですら10回に3〜5回勝つことでハイリターンを叩き出しています。

つまりは5回〜7回は負けているのです。株式投資に絶対はなく、負けることを前提として戦略を組み立てていくものです。

確率のゲームですので、例えば80%上がると思って投資をしても20%の確率を引いてしまうこともあります。

一括投資していれば、その20%の負けが致命傷になってしまいます。

資産運用は如何に致命傷を負わないかのマラソンですので一括投資は基本的にはお勧めしません。

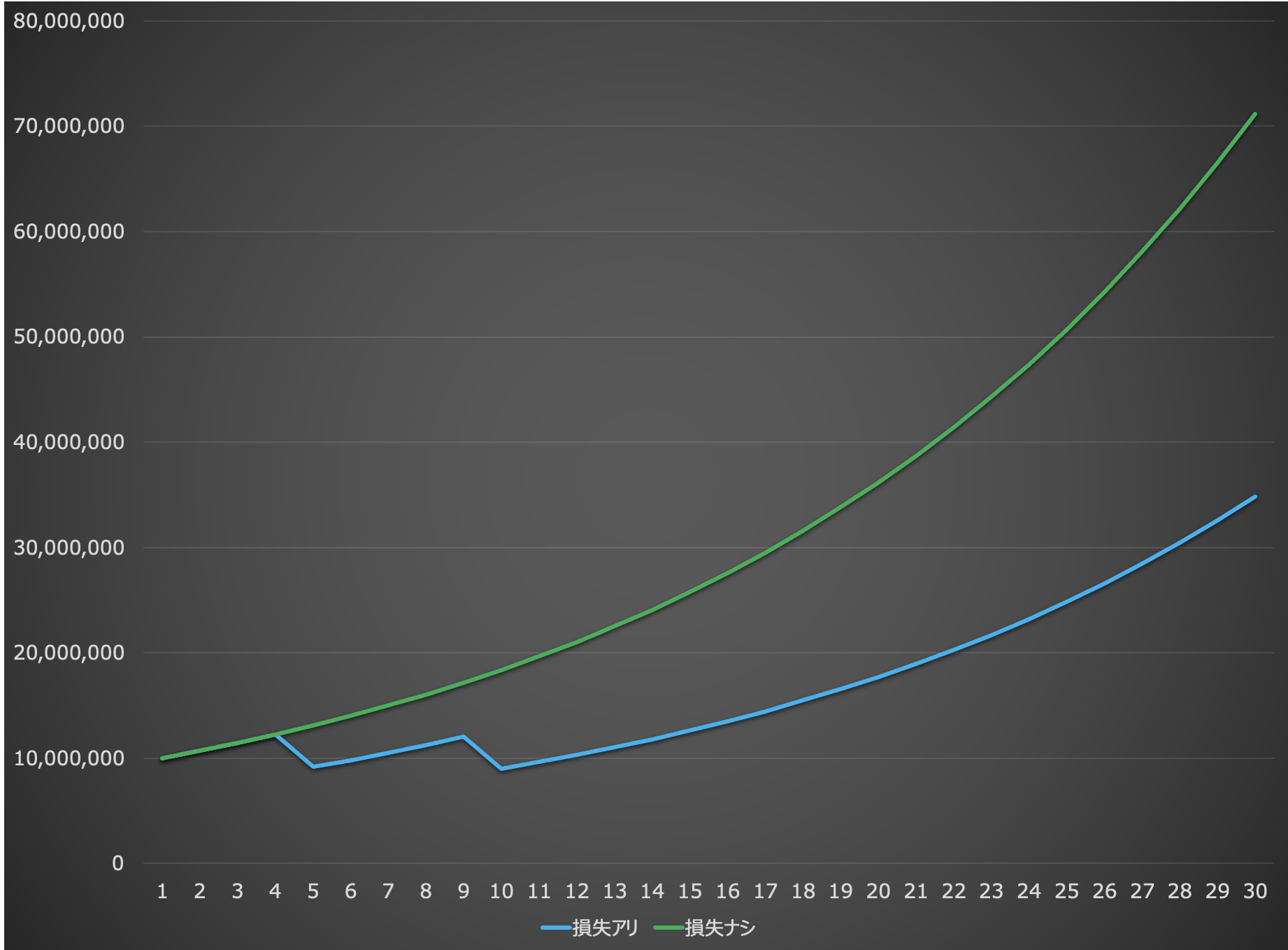

例えば以下は30年間7%の利回り投資した場合の想定です。

5年目、10年目に30%ずつ、30年で2回だけマイナスを出した場合とマイナスがなかった場合で資産の伸びは雲泥の差です。

実質4%で運用した時と同様のリターンになってしまうのです。

| 損失アリ | 損失ナシ | |

| 1 | 10,000,000 | 10,000,000 |

| 2 | 10,700,000 | 10,700,000 |

| 3 | 11,449,000 | 11,449,000 |

| 4 | 12,250,430 | 12,250,430 |

| 5 | 9,175,572 | 13,107,960 |

| 6 | 9,817,862 | 14,025,517 |

| 7 | 10,505,112 | 15,007,304 |

| 8 | 11,240,470 | 16,057,815 |

| 9 | 12,027,303 | 17,181,862 |

| 10 | 9,008,450 | 18,384,592 |

| 11 | 9,639,042 | 19,671,514 |

| 12 | 10,313,775 | 21,048,520 |

| 13 | 11,035,739 | 22,521,916 |

| 14 | 11,808,241 | 24,098,450 |

| 15 | 12,634,817 | 25,785,342 |

| 16 | 13,519,255 | 27,590,315 |

| 17 | 14,465,602 | 29,521,637 |

| 18 | 15,478,195 | 31,588,152 |

| 19 | 16,561,668 | 33,799,323 |

| 20 | 17,720,985 | 36,165,275 |

| 21 | 18,961,454 | 38,696,845 |

| 22 | 20,288,756 | 41,405,624 |

| 23 | 21,708,969 | 44,304,017 |

| 24 | 23,228,596 | 47,405,299 |

| 25 | 24,854,598 | 50,723,670 |

| 26 | 26,594,420 | 54,274,326 |

| 27 | 28,456,029 | 58,073,529 |

| 28 | 30,447,951 | 62,138,676 |

| 29 | 32,579,308 | 66,488,384 |

| 30 | 34,859,860 | 71,142,570 |

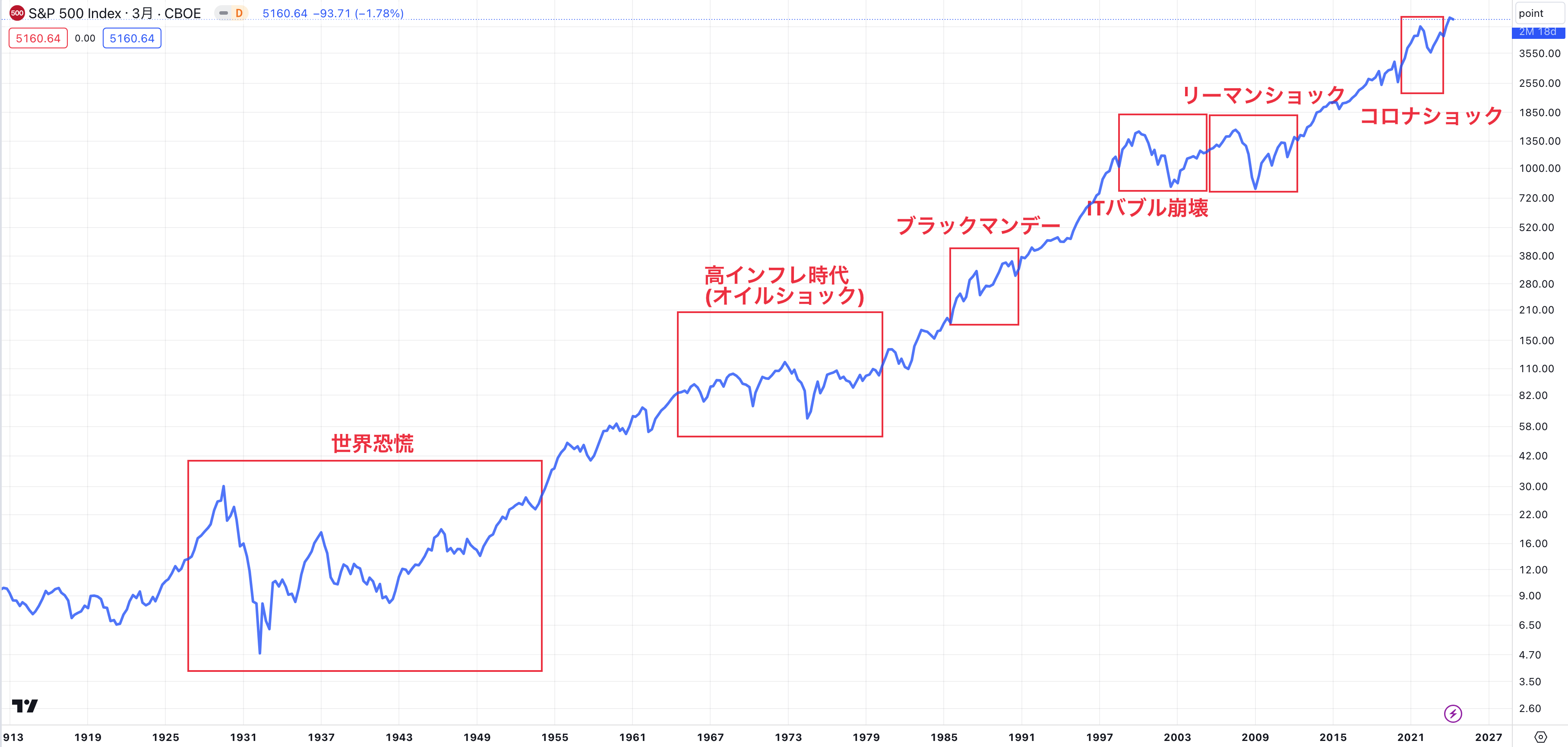

理由は以下に書いてありますが、商品がインデックスファンドであっても一括投資は危険です。

インデックスは必ず株式市場サイクルの中にある大暴落に巻き込まれます。また、今後の米国株の動向も楽観視できません。

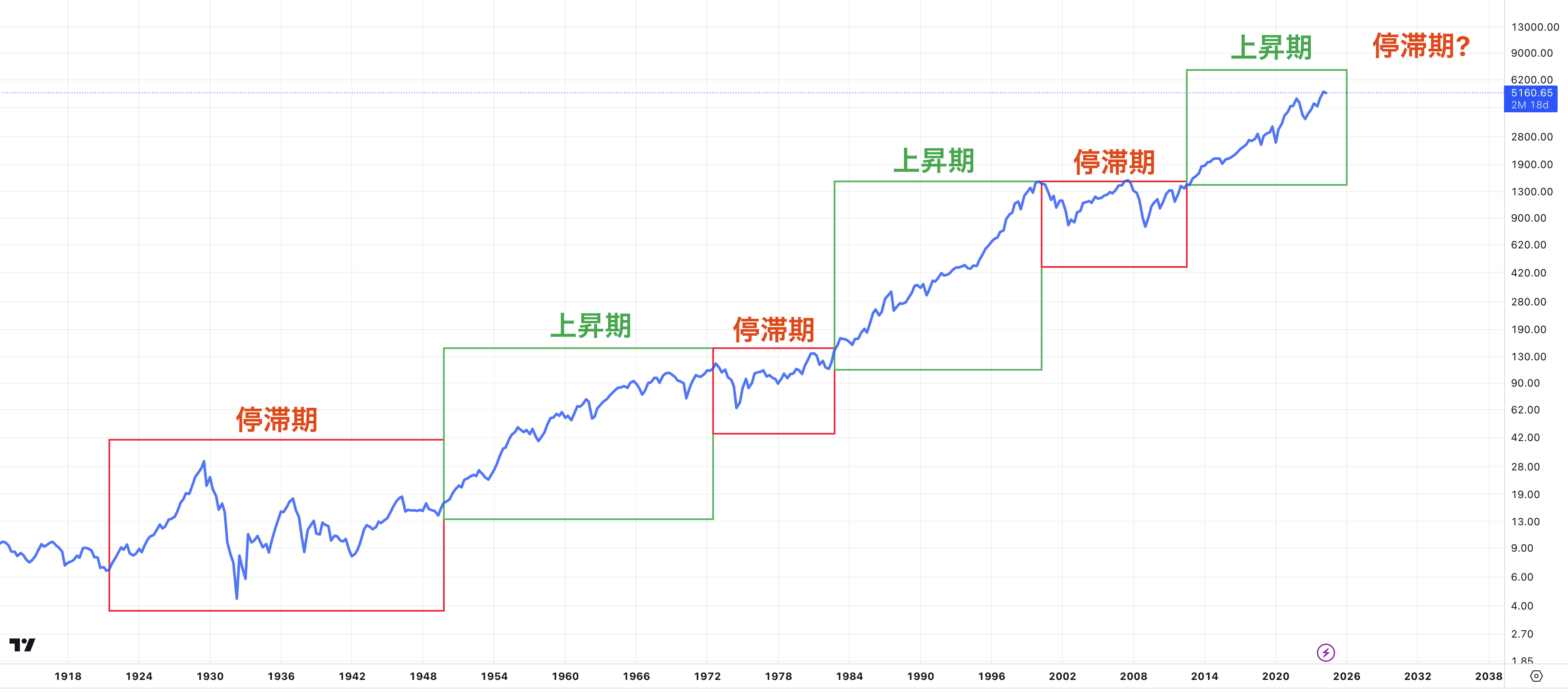

S&P500指数の対数チャート

特にここからは停滞相場になる可能性が高まっています。今までブル相場を前提としている投資家は停滞相場に耐えられるとは思えません。

局面によっては50%程度下落することもありますからね。

さて、ここからは上記の前提でヘッジファンドへの一括投資は正しいのかどうかを考えていきます。

ヘッジファンドとは?世界のヘッジファンドに運用残高(=AUM)ランキング

「ヘッジファンド」自体が聞き慣れない言葉だと思います。まずは少しだけここでも説明しておきます。

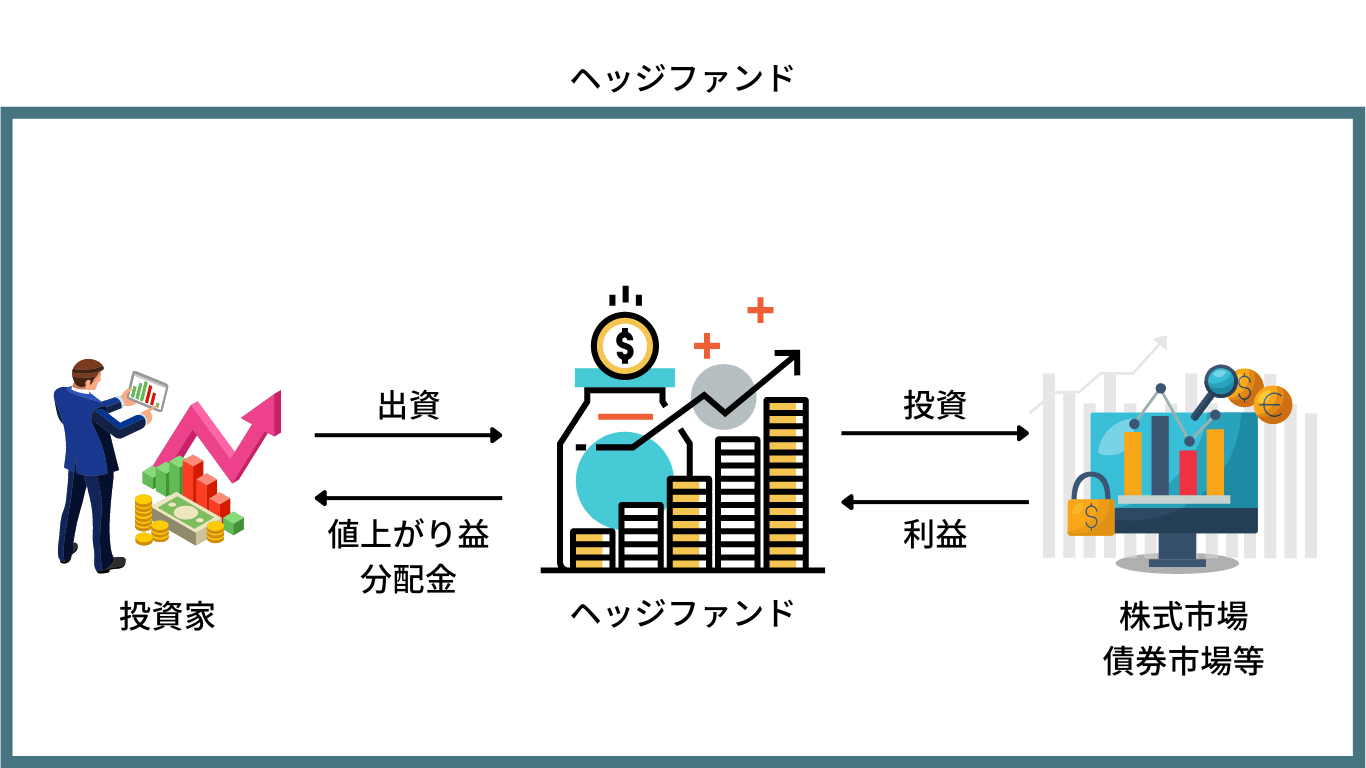

ヘッジファンドとは、公で宣伝し出資者を集める投資信託とは異なり、個別に投資を募っている私募のファンドです。

ヘッジファンドは「絶対収益型」のファンドです。

インデックスファンドなどは株式市場が下落すれば損失がそのまま出ますがヘッジファンドの場合は下落相場でもリターンを追求していくという特徴があります。

つまりは、下落耐性のある運用に定評があり、また上昇相場では市場平均を大幅に上回るリターンも期待できると欧米では王道の投資手法の一つになっています。

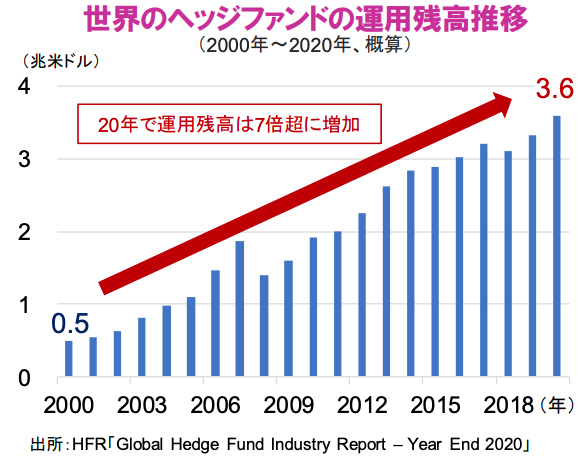

実際に機関投資家、富裕層からヘッジファンドへ資金が加速度的に集まり、世界のヘッジファンドの運用残高推移は以下のように右肩上がりとなっています。

2020年時点で、運用残高は3.6兆ドル(約500兆円)と巨額となっています。

ヘッジファンド全てが良いリターンを出す、というわけではありません。

世界のヘッジファンドの運用資産残高ランキング

以下は世界で最も投資額(AUM=Asset under management)の大きいヘッジファンドランキングです。

| Rank | Profile | Managed AUM | Type | Region |

| 1 | Bridgewater Associates, LP | $235,542,378,467 | Hedge Fund Manager | North America |

| 2 | Balyasny Asset Management | $180,959,433,560 | Hedge Fund Manager | North America |

| 3 | Tiger Global Management LLC | $124,655,466,641 | Hedge Fund Manager | North America |

| 4 | Garda Capital Partners | $124,164,445,000 | Hedge Fund Manager | North America |

| 5 | Renaissance Technologies LLC | $121,848,923,848 | Hedge Fund Manager | North America |

| 6 | Capula Investment Management LLP | $118,360,187,022 | Hedge Fund Manager | Europe |

| 7 | ExodusPoint Capital Management | $115,731,633,205 | Hedge Fund Manager | North America |

| 8 | Squarepoint Capital LLP | $75,716,520,593 | Hedge Fund Manager | Europe |

| 9 | Two Sigma Investments | $74,437,035,981 | Hedge Fund Manager | North America |

| 10 | Coatue Capital, L.L.C. | $73,333,689,427 | Hedge Fund Manager | North America |

1位はレイダリオ氏でお馴染みのブリッジウォーター、3位にタイガーグローバル、5位にルネサンステクノロジーが入っています。

ヘッジファンドはおすすめしない?大損する?

ヘッジファンドは大損するからおすすめしないという人を筆者は見たことがありません。

たぶん、大損した人はヘッジファンド型の投資信託の話をしているのか、ヘッジファンドではない何かに投資をしたのかもしれません。

ヘッジファンドの中でも劣悪なリターンを出すファンドはありますが、良いヘッジファンドを選ぶコツは長期の実績があるかどうかを確認することです。

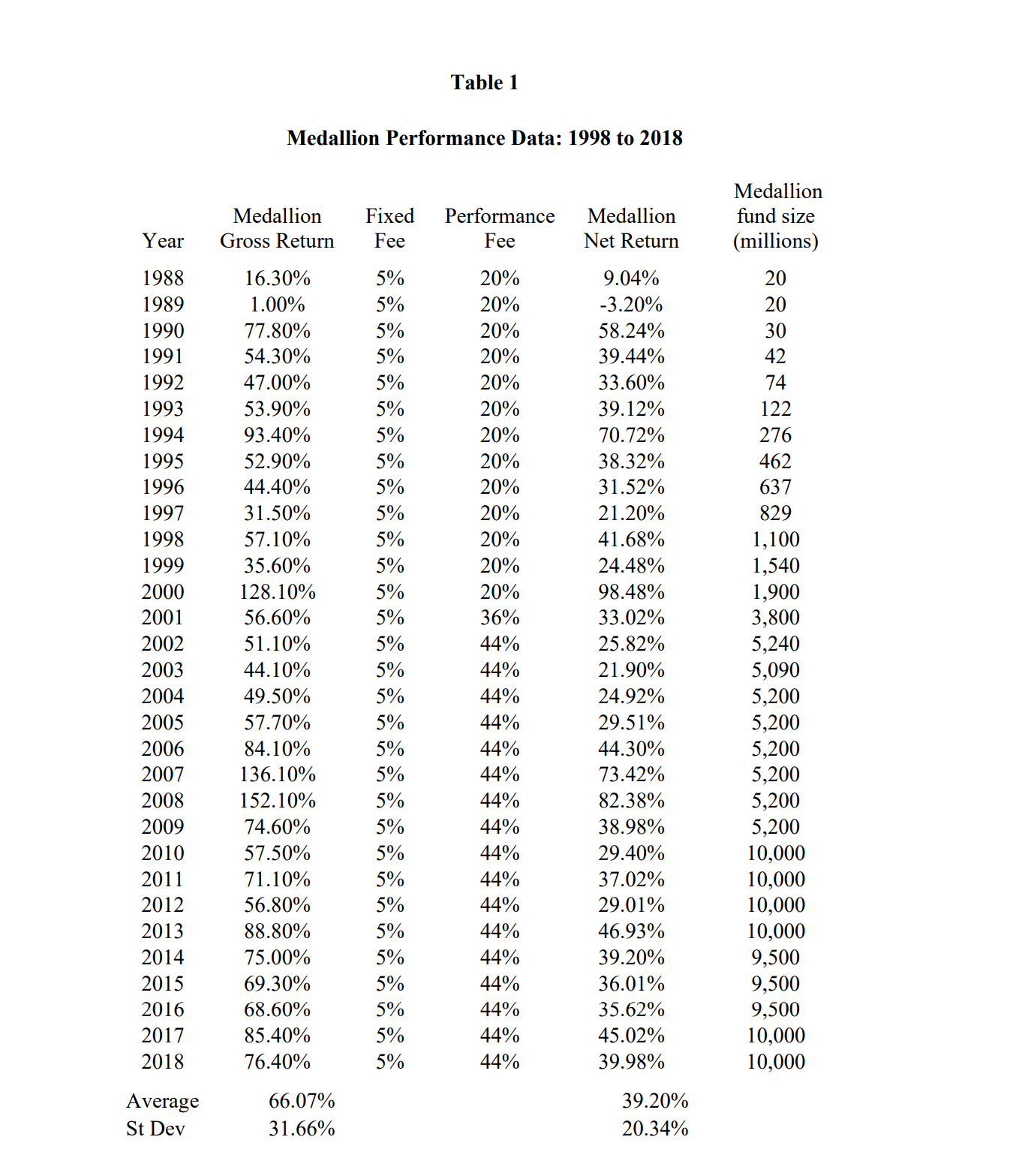

例えばルネサンステクノロジーは30年間の運用でマイナスなしという伝説のファンドです。

出資は現在資産規模が大きくなると戦略が機能しなくなるために募集していません。

以下のようなハイリターンは信じられない境地なのですが、筆者が重視して見ているのは「マイナスを出さない」という点です。

medallion fund return

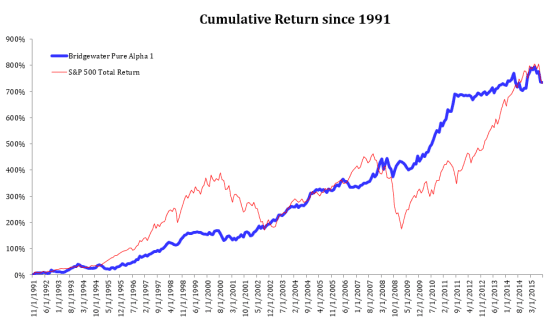

レイダリオ氏のブリッジウォーターも、暴落に捕まることなく、安定的なリターンを上げ続けています。

インデックスファンドが如何にボラタイルな商品であるかがよくわかりますね。

インデックスファンドのリターンは時代次第なところで非常に博打的ですが、ヘッジファンドは安定的に、どんな時代でも才覚のあるファンドマネジャーがリターンを提供してくれます。

当然、ヘッジファンドのマネジャーは複数銘柄、またはロング、ショート戦略、通貨トレードなど状況に応じてベストなトレードを模索しているため、これは分散効果になっています。伝説の投資家であるジョージソロス氏や弟子のドラッケンミラー氏も、ここぞという時に勝負を仕掛けるときはありますが、基本は複数銘柄に投資をしてポートフォリオのバランスを取っていますよね。

この項目の結論として、ヘッジファンドをおすすめするかどうかについては「長年の下落耐性に強い実績」があるヘッジファンドであれば、筆者はお勧めしたいです。

コラム〜元本保証の罠

多くの個人投資家が、元本保証の投資で良いものはないかと模索していますよね。

結論から言うと、元本保証型でリターンの良い投資はありません。利回り0.002%など預金金利の利回りも満足するのであれば、それは元本型の良いリターンの投資です。

しかし、そのような利回りで納得するような人はいませんよね。

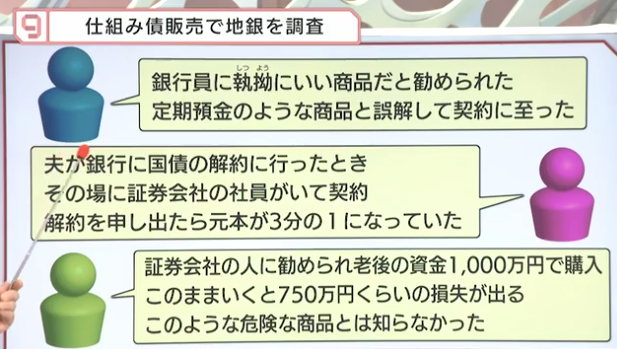

ちなみに、元本保証型であると誤認させて商品を売り込む悪徳な金融業者もいますので、「元本保証」という言葉が出てきたら怪しむ癖をつけてください。

例えば仕組み債などは「定期預金ような商品」と誤解させて契約するパターンもあるとのことでした。

- 仕組み債はやばい?大損する?苦情の多い金融機関がおすすめしてくる金融商品のからくりやリスクをわかりやすく解説。

- 1000万円を元本保証で運用する方法5選を紹介!低リスクに資産運用して1億円を目指す方法とは?

海外ヘッジファンドはハードルが高い!和製ヘッジファンドも選択肢

そもそもですが、上記で挙げたAUMトップ10の世界的なヘッジファンドへの投資は日本に住む個人投資家ではとても無理です。

孫正義やユニクロの柳井さんなら可能かもしれませんが、そもそも最低出資額が機関投資家でなければ投資できないような規模です。ブリッジウォーターへの最低出資額はなんと75億ドル(約1兆円)です。ファンドのAUMが2300億ドル(約30兆円)なので、妥当に見えてしまいますね。

Bridgewater, founded in 1975 by Ray Dalio, the billionaire investor, generally requires that clients have at least $7.5 billion of investable assets in order to put money into the hedge fund. Many investors pay at least $500,000 — and sometimes as much as $4 million — a year in fees to Bridgewater.

億万長者の投資家であるレイ・ダリオによって 1975 年に設立されたブリッジウォータ ーは、通常、顧客がヘッジファンドに資金を投入するために は、少なくとも 75 億ドルの投資可能資産を持つことが必要であ る。多くの投資家は、少なくとも 50 万ドル、時には 400 万ドルもの手数料をブリッジウォータ ーに支払っている。

Small Endowments May Get to Invest in Bridgewater Associates

大型の機関投資家、つまりは国の年金基金などしかブリッジウォーターには投資できないのです。ユニクロの柳井氏は総資産が2兆円を超えますので、投資は可能ですね。その意味では柳井さんの資産は凄まじい大きさであることが実感できます。

他の有名ファンドも出資額は大きく、基本的には日本円で1億円以上が最低出資額になるのが通常です。

しかし、1000万円から募っているヘッジファンドは欧米にもありますが、かなり精査を重ねる必要があります。何よりも言語の障害が大きすぎますし、商習慣、現地の法律など手間が非常にかかります。

ここで選択肢になってくるのが、日本の和製ヘッジファンドです。日本ではヘッジファンド投資はまだまだ黎明期であり、そこまで数はありませんが、最低出資額1000万円などから出資可能なファンドが存在します。

当然、国内ファンドであっても精査は必要ですが、ヘッジファンド選びで重要なのは以下だと筆者は確信しています。

ポイント

- 長年の運用実績(指数を上回っているか、株式市場暴落時のリターン)

- 投資哲学(博打的ではなく、堅実な内容であるか)

- ファンドマネジャーの経歴(ヘッジファンドで成功しているファンドマネジャーはいずれも学歴、職歴が最高峰)

一応ヘッジファンドを一覧にしてランキング形式で紹介している記事もありますので参考にしてみてください。

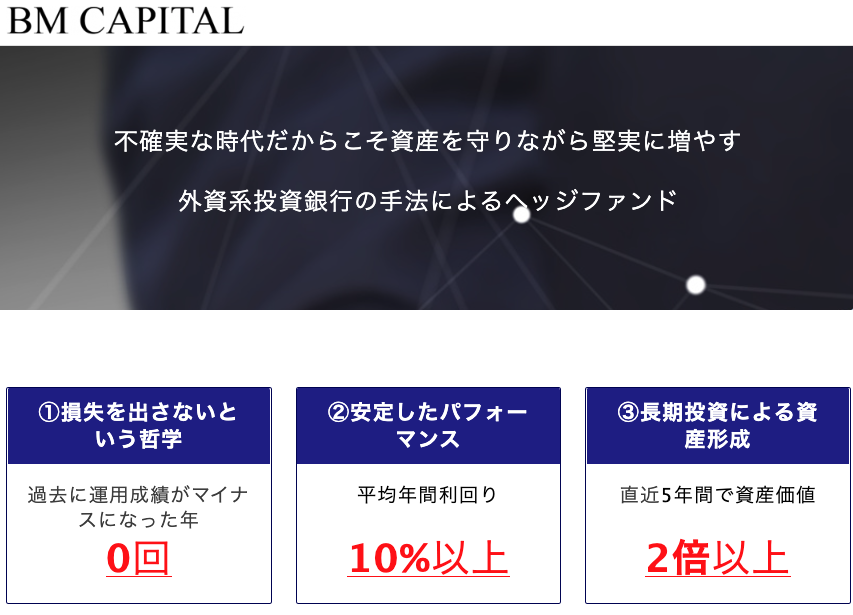

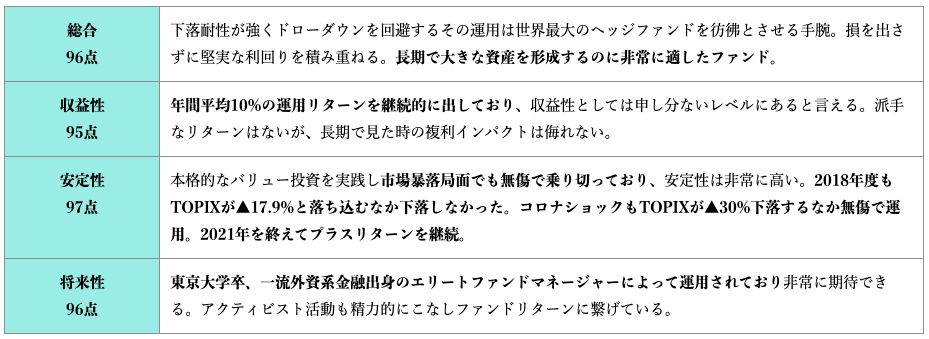

筆者が運用している和製ヘッジファンド・BMキャピタル

筆者の場合は、すでに10年以上の運用実績がある国内ヘッジファンド、BMキャピタルに投資をしています。

同社はバリュー株投資・アクティビスト活動を主体に利回りを毎年作り上げ、堅実なリターンを提供してくれています。

年り20%、30%といった派手なリターンこそありませんが、年平均10%程度のリターンで複利運用してくれますので、投資の王道中の王道といった運用を行なっています。

何よりも下落局面に強い運用を見せ、インデックスが暴落する中でも指数を大きくアウトパフォームする運用を行なってくれており、年々信頼感が増しています。

最低投資金額は1000万円です。しかし、運用に満足した場合の増資を前提として1000万円以下の金額でも受け入れているためまずは直接問い合わせることをおすすめします。

ファンドの規模が大きくなってくると、最低出資額も上がっていく可能性がありますので、早めに詳細を聞いた方が良いと思います。

>更に詳しくBMキャピタルについて知りたい方はこちらから。

【BMキャピタル体験談】投資家歴8年の投資家目線で評判のBM CAPITAL(ビーエムキャピタル)を徹底的にわかりやすく解説

まとめ

1000万円をヘッジファンドで運用する選択肢について述べました。

損失を極限まで圧縮できるファンドで、リターンを小さくても積み重ねていく、これが最も資産形成では近道だと考えています。

イチローも「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」との名言を残していますが、まさにその通りだと思います。

以下ではまさに堅実に積み重ねることを念頭に置いたファンドについての特集になりますので参考にしてみてください。