貯金1000万円という水準は誰もが最初に達成感をもつ「まとまったお金」かと思います。

筆者も1000万円の資産に到達してから、本格的に1億円という大台を目指し始めました。

ただ、同時にこのまま貯金だけをし続けても1億円には到達しないことも悟る方も多いかと思います。

筆者も1000万円到達した時に、60歳までに到達できるか不安になりました。

ずっと海外赴任手当をもらい年収の高い方と結婚した場合は可能かもしれませんが、こればかりは巡り合わせですからね。

やはり1億円を現実的に達成するためには資産運用を同時並行で行なっていく必要があります。

貯蓄と投資の両輪がはまれば1億円も十分射程に入ってきます。

ただ、今まで投資について考えてこなかった人は何をすれば良いかわからないという方が多いかと思います。

本日は証券アナリストの筆者が検討したものや、実際に投資しているものを含めて10選紹介していきたいと思います。

資産1000万円超えたら何に投資する?投資先16選の中からおすすめなのはどれ?

では早速投資先を紹介していきたいと思います。概要は以下となるので気になる投資先をクリックしていただければ該当の投資先まで飛ぶことができます。

最初にお伝えしておくと、投資先としてリスクリターンを考えた上で最も魅力的なのは「16.ヘッジファンド」で次典が「12.インデックス投信」です。

投資を超えて事業として本腰を入れて足を使って実践する気概がある方は「10.不動産投資」が高いリターンが狙えます。

| 投資先 | 期待利回り | 概要 | ||

| 1 | 定期預金 | 〜0.3% | メリット | ✔︎元本安全性が非常に高い ✔︎銀行が倒産した場合も1000万円までは保護される |

| デメリット | ✔︎資金拘束を受ける ✔︎インフレ率を加味した実質リターンはマイナスとなる |

|||

| 2 | 日本国債 | 〜0.5% | メリット | ✔︎元本安全性が非常に高い ✔︎為替リスクがない |

| デメリット | ✔︎資金拘束を受ける ✔︎途中売却すると元本割れする可能性がある |

|||

| 3 | 米国債 | 米ドル建 3%〜4% |

メリット | ✔︎先進国債券で最高の利回りを狙うことができる ✔︎デフォルトするリスクは限りなくゼロに近い |

| 日本円建 ▲10%-20% |

デメリット | ✔︎為替リスクを負うことになる ✔︎途中売却すると元本割れする可能性がある |

||

| 4 | 新興国債 | 現地通貨建 8%-10% |

メリット | ✔︎高い利回りを狙うことができる |

| 日本円建 ▲20%-30% |

デメリット | ✔︎非常に大きな為替リスクを負うことになる ✔︎途中売却すると元本割れする可能性がある ✔︎最悪デフォルトする可能性もある |

||

| 5 | 社債 | 2%〜3% | メリット | ✔︎満期まで倒産しなければ安定した利息を得られる |

| デメリット | ✔︎そもそも発行されてる社債が少ない ✔︎経営状態に不安のある企業が多い |

|||

| 6 | ソーシャルレンディング | 2%〜10% | メリット | ✔︎社債では得られない高いリターンを狙える |

| デメリット | ✔︎貸し倒れや延滞のリスクがある(最悪元本全損) ✔︎人気の案件は倍率が高く投資できる金額が少ない |

|||

| 7 | 仕組み債 | ▲30%〜10% | メリット | ✔︎社債では得られない高いリターンを狙える |

| デメリット | ✔︎相場次第では大きな損失を被る ✔︎早期償還となるリスクがある |

|||

| 8 | 積立保険 | 〜1% | メリット | ✔︎保険機能も享受することができる ✔︎元本保証型としては日本国債や定期預金よりは秀でている |

| デメリット | ✔︎資金拘束が非常に長い ✔︎解約時の返戻率が低い ✔︎ 実質リターンがマイナスである |

|||

| 9 | FX | 練度による | メリット | ✔︎レバレッジを効かせて大きな資金を運用することができる ✔︎練度の高いトレーダーであれば大きな利益を獲得することができる ✔︎少額の資金で通貨分散を行うことができる |

| デメリット | ✔︎破綻する可能性がある ✔︎個人投資家は過半数以上が負けている ✔︎そもそも投資といえる代物ではない |

|||

| 10 | 不動産投資 | 5%〜20% | メリット | ✔︎レバレッジを効かせて大きな資金を運用することができる ✔︎熟練となると大きなリターンが期待できる |

| デメリット | ✔︎ワンルームマンションは儲からない ✔︎単なる投資ではなく事業として取り組む必要がある |

|||

| 11 | REIT | 5%〜7% | メリット | ✔︎少額から不動産に分散投資できる ✔︎高い分配り周りが狙える |

| デメリット | ✔︎暴落耐性は弱い ✔︎株式よりキャピタルゲインは見込みにくい |

|||

| 12 | 個別株資 | 技量による | メリット | ✔︎大きなリターンを狙うことができる ✔︎時間がなくても実行可能 ✔︎配当金も手に入る |

| デメリット | ✔︎大きな損失を被る可能性もある ✔︎基本的に初心者にとっては難易度が高い |

|||

| 13 | インデックス投信 | 6%〜7% 30年投資の場合 |

メリット | ✔︎長期投資では高いリターンが見込める ✔︎誰でも実行可能 |

| ▲4%〜12% 10年投資の場合 |

デメリット | ✔︎10年単位だとマイナスになる可能性がある(2020年代は危ない) ✔︎為替リスクを負う |

||

| 14 | アクティブ投信 | 2%〜3% | メリット | ✔︎運用を任せることができる |

| デメリット | ✔︎総じてインデックス投信よりリターンが低い ✔︎投資対象を自分で選ばなければいけない |

|||

| 15 | ファンドラップ | 2%〜5% | メリット | ✔︎運用を完全に任せることができる |

| デメリット | ✔︎総じてリターンが低い ✔︎ファンドオブファンズフィーと信託報酬が二重で取られる |

|||

| 16 | ヘッジファンド | 7%-10% | メリット | ✔︎運用を完全に任せることができる ✔︎下落相場にも強く安心して保有できる ✔︎安定して高いリターンが狙える |

| デメリット | ✔︎出資の閾値が高い | |||

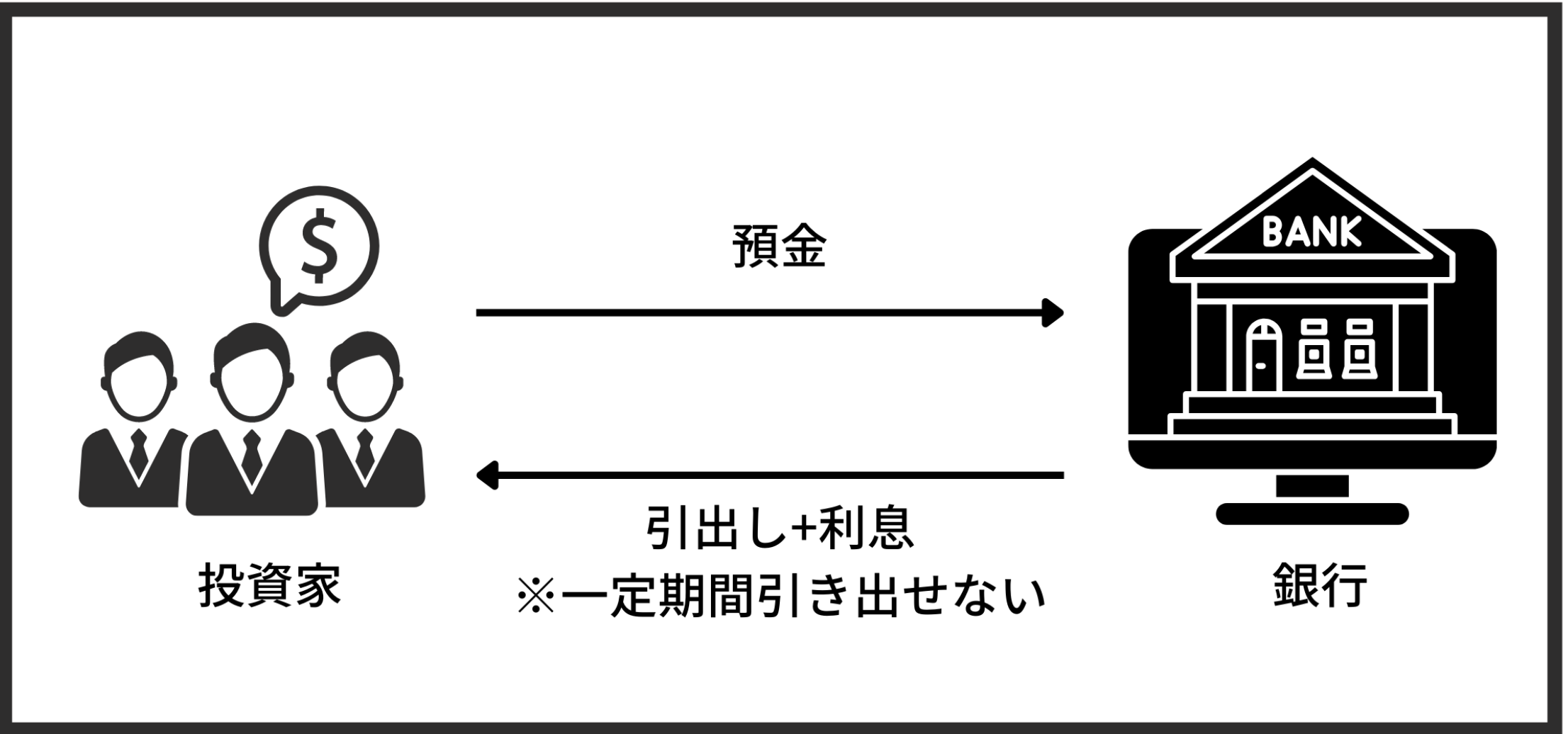

1.定期預金

| 狙えるリターン | 〜0.3% |

| メリット | 元本安全性が非常に高い。銀行が倒産した場合も1000万円までは保護される |

| デメリット | 資金拘束を受ける。またインフレ率を加味した実質リターンはマイナスとなる |

まずは元本保証系の代表的な投資先である定期預金ですね。

定期預金は資金を一定期間拘束される代わりに普通預金の10倍以上の利回りを得ることができる投資先です。

ただ、2024年時点でも日本はゼロ金利政策を敷いていることもあり最も高いSBI新生銀行ですら0.3%という水準になっています。

一般的なネットバンキングで0.02%、メガバンクともなると0.002%という水準になります。

| 10万円以上預け入れの場合 | 100万円以上預け入れの場合 | |

| SBI新生銀行 | - | 0.30% |

| オリックス銀行 | - | 0.15% |

| 楽天銀行 | 0.02% | 0.02% |

| イオン銀行 | 0.01% | 0.01% |

| 三菱UFJ銀行 | 0.002% | 0.002% |

| 三井住友銀行 | 0.002% | 0.002% |

| みずほ銀行 | 0.002% | 0.002% |

利回りが低すぎて資産運用というには不十分な水準ですね。ただ元本保証という点で安全性の非常に高い投資先になります。

預け入れている金融機関が破綻した場合でもペイオフ制度で元本1000万円と、その利息までは保証されます。

1000万円を超える部分の元本と利息は破綻した金融機関の財産状況を考慮して決定される概算払い率を乗じて支払いとなります。

ただ、次の日本国債にも言えることですが、1%未満の利回りはインフレを加味すると実質的にマイナスリターンとなります。

実質リターンとは?

実質リターン = 名目リターン ー インフレ率

2024年現在日本でも3%のインフレ率が発生しています。海外のインフレや円安が輸入物価の上昇をもたらしてインフレとして襲ってきているのです。

最近の値上げの連続で実感している方も多いかと思います。

インフレというのは言い換えれば、お金の価値が減価していることを意味します。

例えば100円で買えていたリンゴが150円に上昇したとします。リンゴはリンゴで価値は変わらないので現金の価値が減少したことを意味します。

インフレ率が4%であるにも関わらず0.3%のリターンしかなければ実質リターンは▲3.7%ですからね。

資産を守っているつもりでも、実は資産が減っていっているという結果になることは留意しておきましょう。

→ 1000万円を元本保証で運用する方法5選を紹介!低リスクに資産運用して1億円を目指す方法とは?

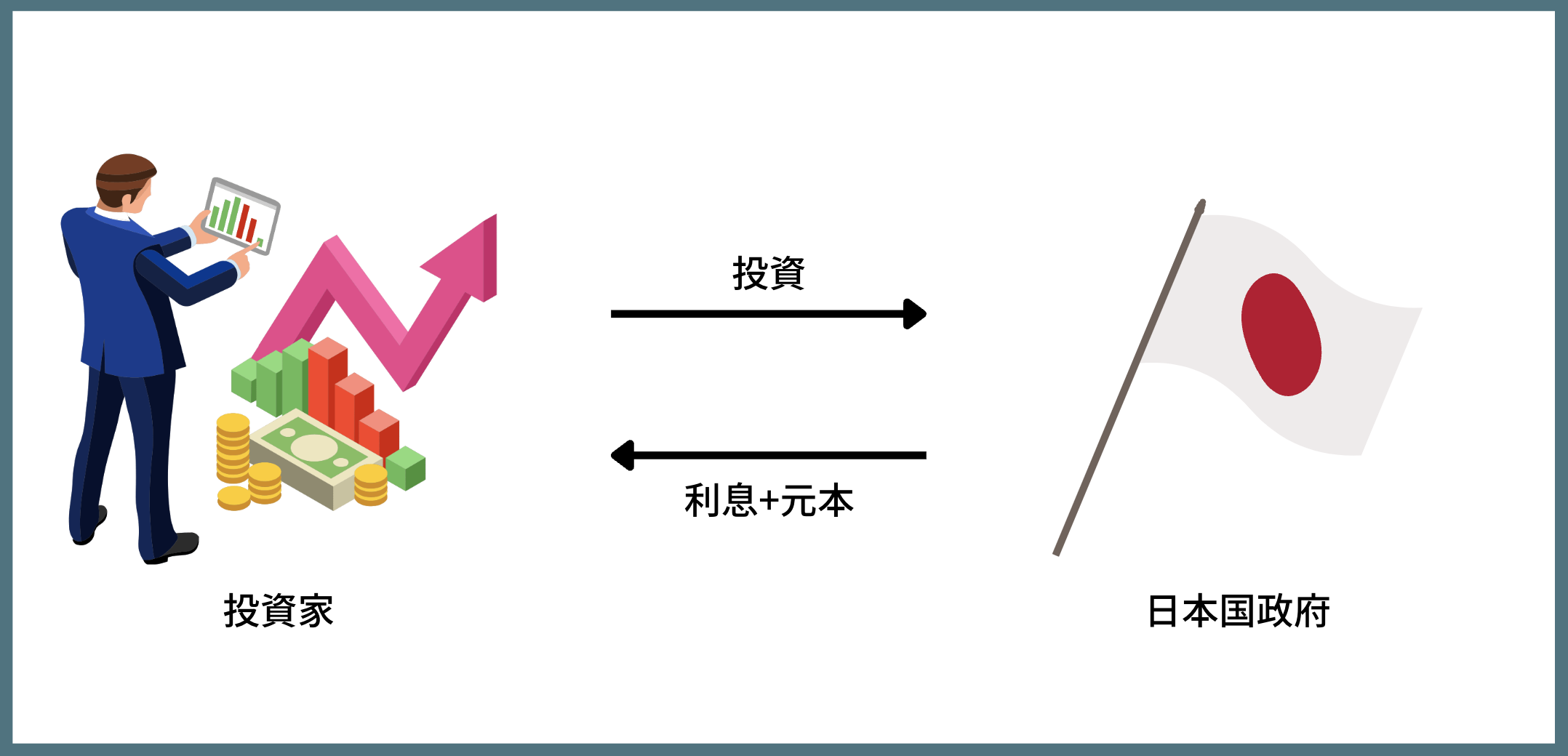

2.日本国債

| 狙えるリターン | 〜0.5% |

| メリット | ✔︎元本安全性が非常に高い ✔︎為替リスクがない |

| デメリット | ✔︎資金拘束を受ける ✔︎途中売却すると元本割れする可能性がある |

次に債券投資に移っていきたいと思います。日本人が投資する債券投資で最も安全なものが日本国政府が発行している日本国債です。

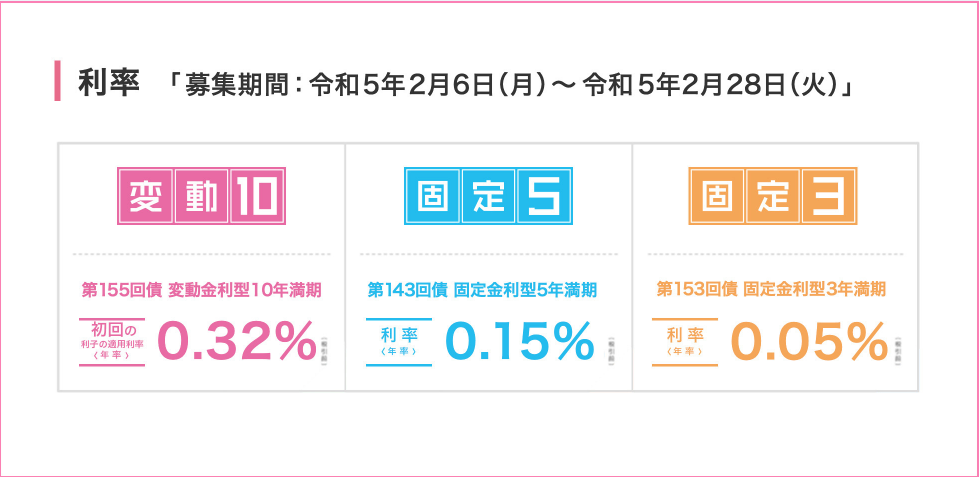

日本国債は財務省から発行されており以下の通りの利回りとなっています。

3年債と5年債は固定なので満期まで利率が変わることはありません。

ただ、10年に関しては変動となっているので保有している期間に利率が経済情勢や日銀の金融政策によって変動していきます。

満期まで保有していれば元本は保証されますが、満期までに売却する場合は時価での売却となるので元本割れとなることもあります。

いずれにせよ定期預金と同様に実質的にはマイナスリターンなので投資妙味はありませんね。

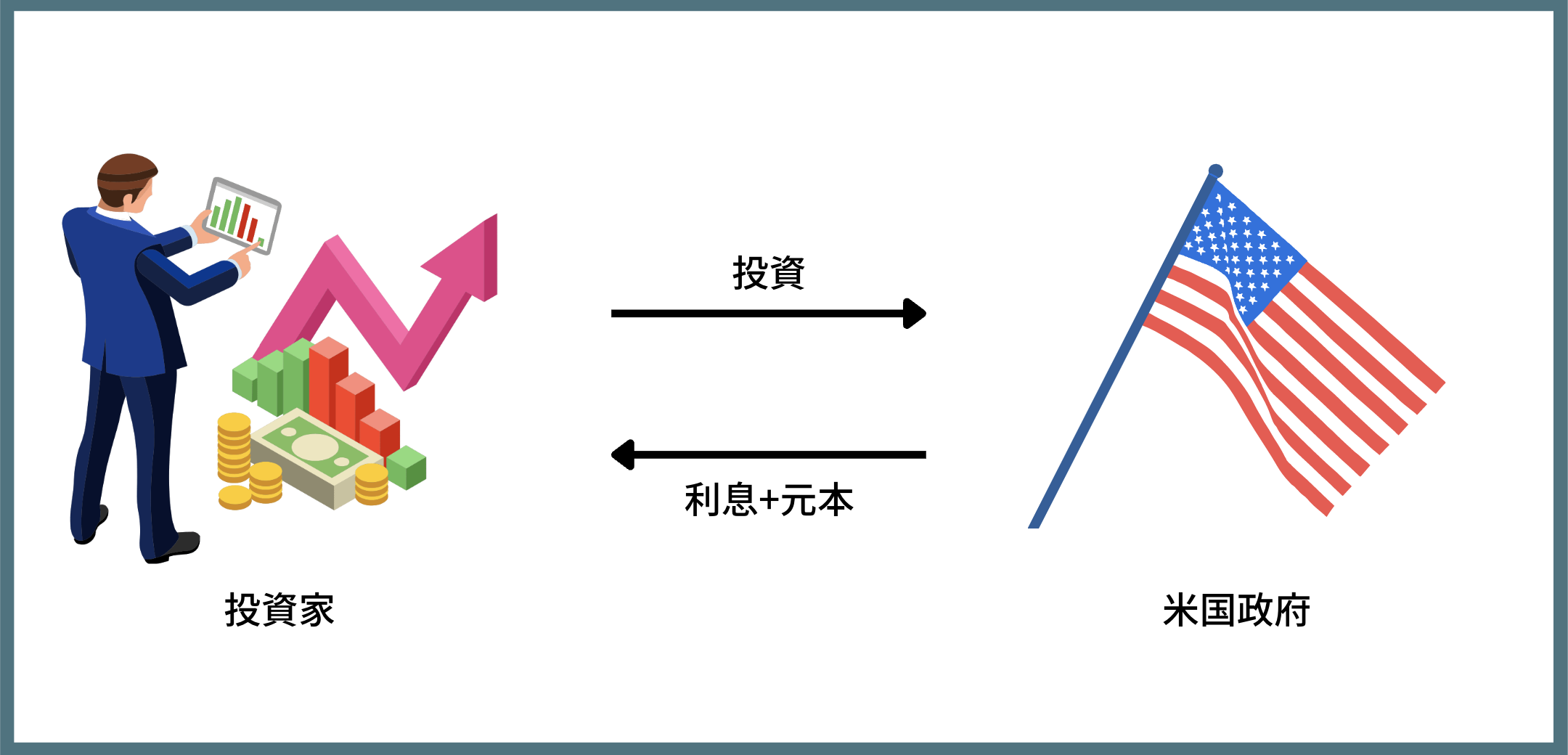

3.米国債

| 狙えるリターン | 3%〜4% |

| メリット | ✔︎先進国債券で最高の利回りを狙うことができる ✔︎デフォルトするリスクは限りなくゼロに近い |

| デメリット | ✔︎為替リスクを負うことになる ✔︎途中売却すると元本割れする可能性がある |

米国債であれば3%から4%の利回りを狙うことができます。

実際、2024年4月末時点で以下の通りの利回りを期待することができます。

ただし、あくまで上記は米ドル建ということになります。ドル円が利率以上に下落すると円建では元本割れということになります。

2022年は特にドル円の変動が激しい年でした。年初に115円だったのに10月には152円まで急激な円安が進んだかと思えば、2022年末には130円まで戻していきました。

そして2024年の4月時点では154円に到達しています。ほぼほぼ日米金利差に連動していますね。

例年、ここまで動くわけではないですが、毎年±10%程度は十分動きうるので想定しておいた方がよいでしょう。

特に2023年の年末からドル円は以下の2つの要因で日米金利差が縮小して下落する確度が高くなっています。

✔︎ 米景気後退による金利の低下

✔︎ 新日銀総裁の植田氏の元での政策修正 (日本側の金利の上昇)

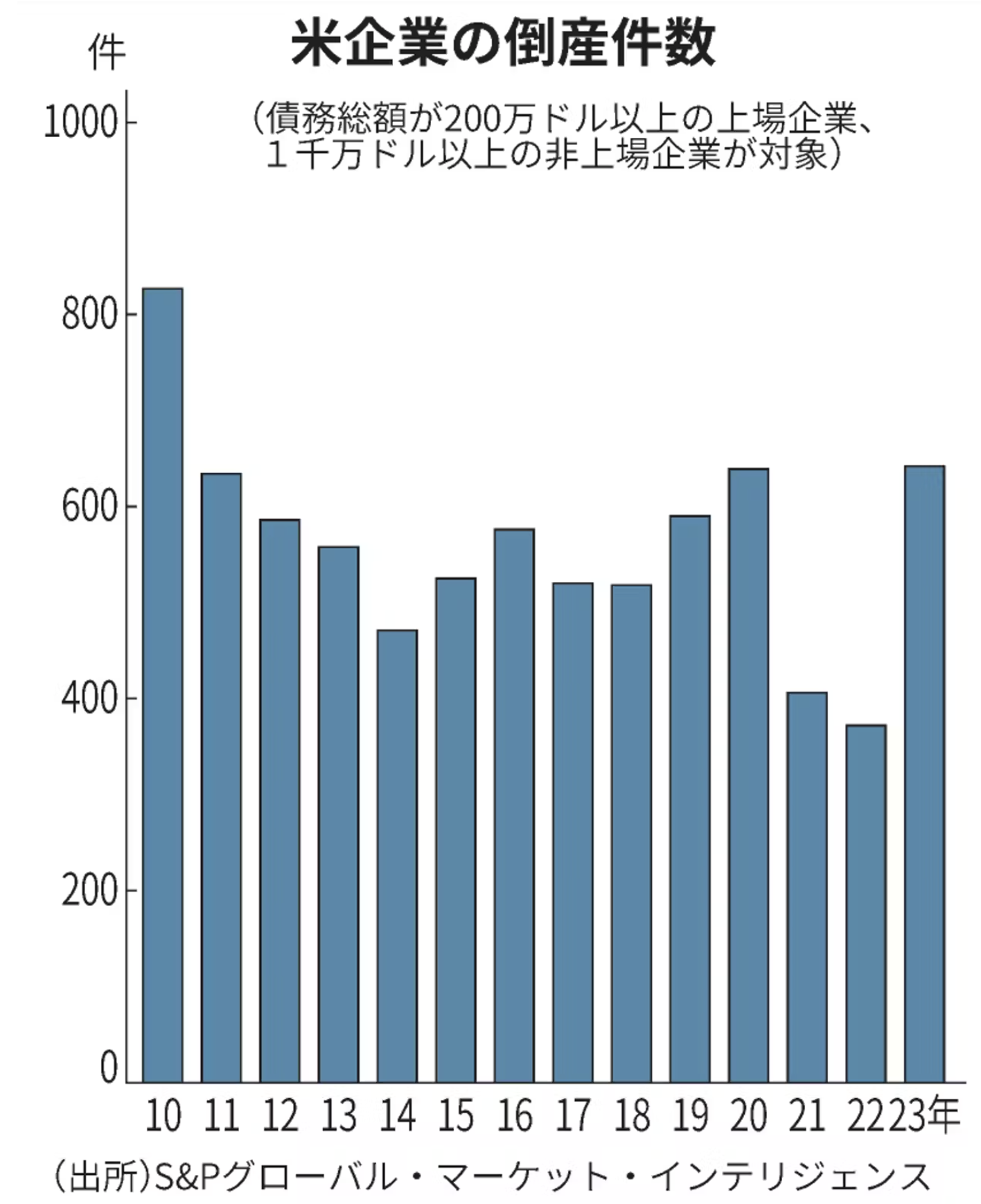

米企業の倒産件数もITバブル崩壊時の水準まできており、景気先行指標も軒並み落ちています。

23年の米企業倒産、13年ぶり高水準 高金利に耐えられず

現在、米国債に投資しても円建では元本割れとなる可能性については留意しておきましょう。

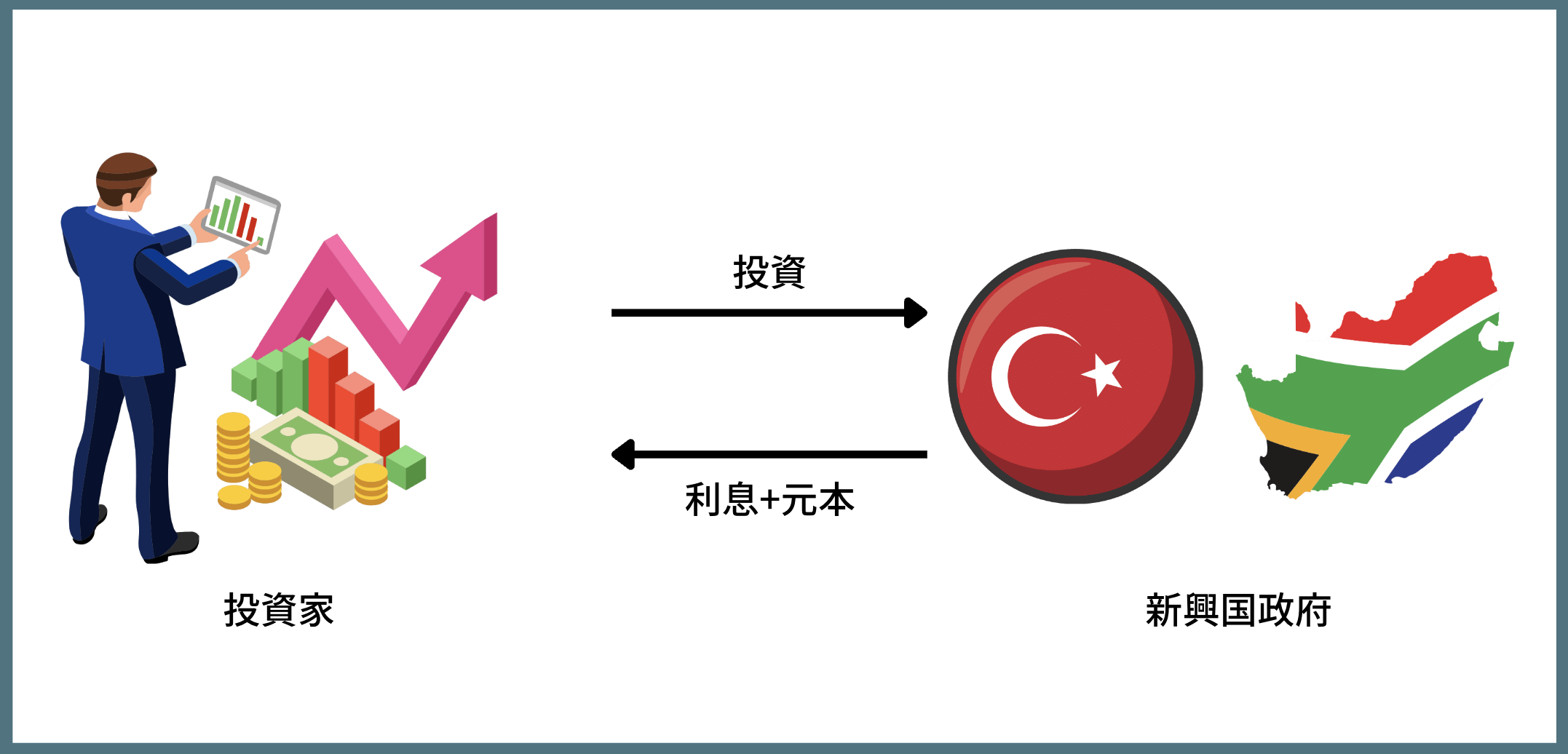

4.新興国債

| 狙えるリターン | 8%〜10% |

| メリット | ✔︎高い利回りを狙うことができる |

| デメリット | ✔︎非常に大きな為替リスクを負うことになる ✔︎途中売却すると元本割れする可能性がある ✔︎最悪デフォルトする可能性もある |

新興国はデフォルトのリスクも高く、インフレも発生しているので国債金利は高い傾向にあります。

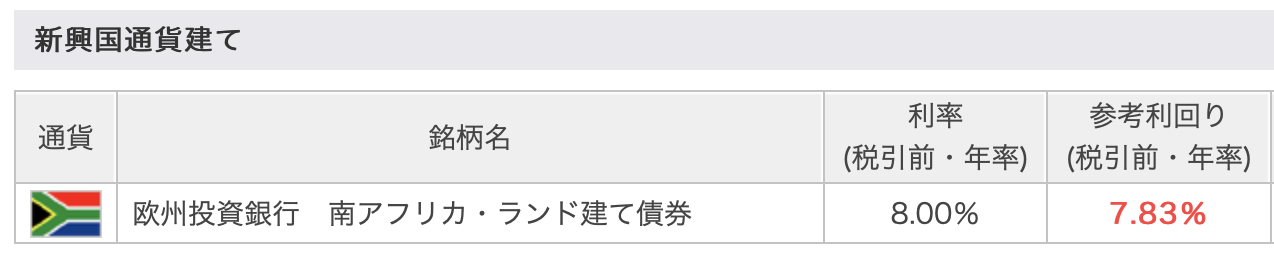

現在、ネット証券でも取引できる南アフリカの国債は約年率8%の利回りとなっています。

ただ、あくまでこちらも現地通貨建のリターンとなります。

円建でプラスとなるかは別の話です。以下は南アフリカランド円のチャートの推移です。

1ZARが11円から6円割れまでの大きな振れ幅となっており、得られる利回り以上の損失が出る可能性も十分ある振れ幅となっています。

新興国の為替レートを読むのは難しく、新興国債券への投資はリスクが非常に高い投機的なものと考えた方がよいでしょう。

5.社債

| 狙えるリターン | 2%〜3% |

| メリット | ✔︎満期まで倒産しなければ安定した利息を得られる |

| デメリット | ✔︎そもそも発行されてる社債が少ない ✔︎経営状態に不安のある企業が多い |

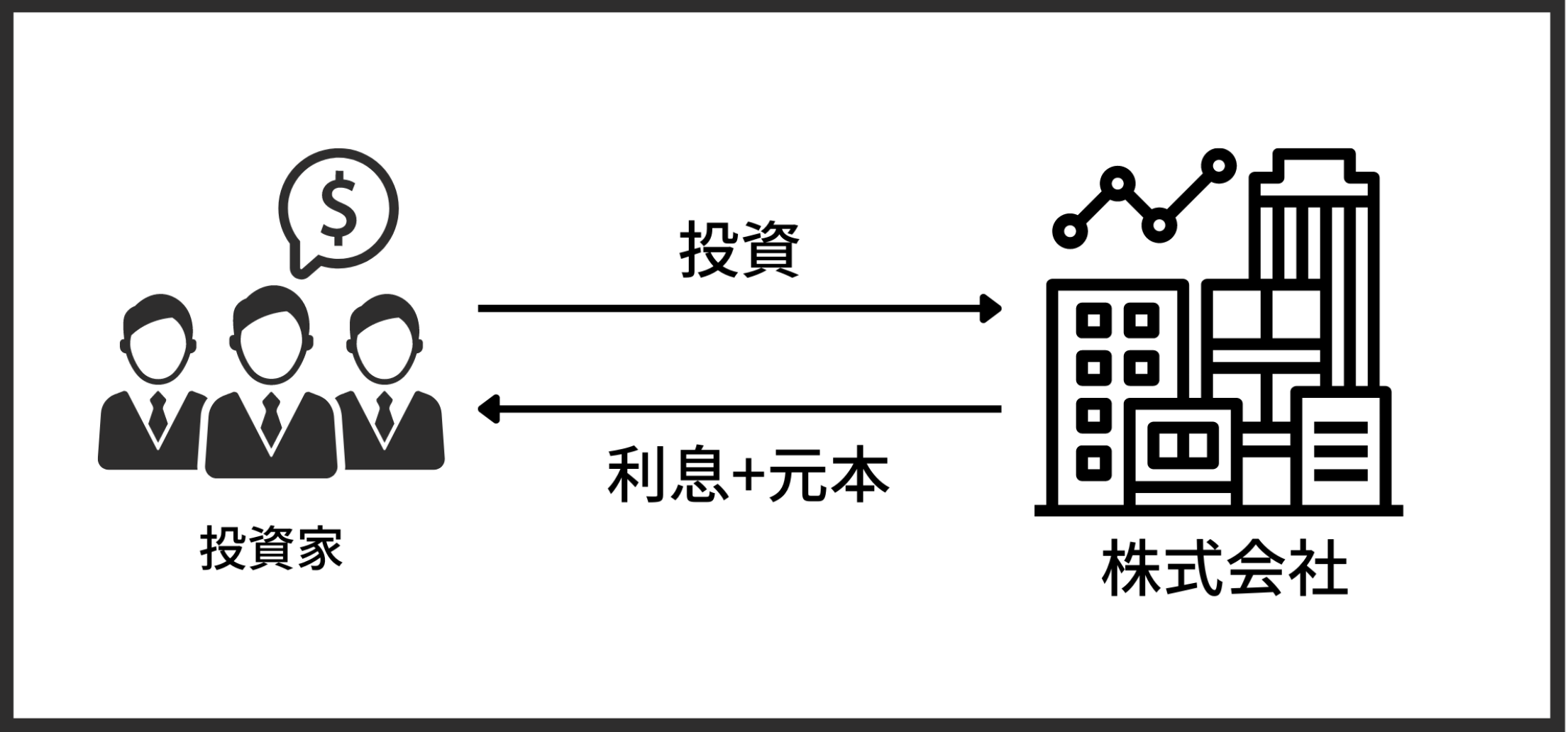

今までは国家が発行する債券についてですが、社債は株式会社が発行する債券となります。

米国では社債で資金を調達するのが一般的となっていますが、日本ではいまだに融資による資金調達が主流で社債を発行している企業は多くありません。

ただ、頻繁に社債を発行している大企業が2つあります。ソフトバンクグループと楽天グループです。

ソフトバンクグループは通信会社のソフトバンクとは別会社で、世界のハイテク系ベンチャー企業に投資しているベンチャーキャピタルです。

直近のハイテク系企業の株価の暴落で大きな赤字を垂れ流しています。

楽天グループも参入した通信事業が巨額の赤字を垂れ流し自転車操業状態となっています。

既に海外の格付け機関では投機的水準との評価になってしまっています。

これらの企業の社債でも税後で1.5%-2%しか得ることができず、長期的なインフレ率と同水準又はそれ以下という状況となっています。

倒産したら元本の多くを毀損するリスクを負いながら、このような低い利回りでは割りにあいませんよね。

関連

6.ソーシャルレンディング

| 狙えるリターン | ▲30%〜10% |

| メリット | ✔︎社債では得られない高いリターンを狙える |

| デメリット | ✔︎貸し倒れや延滞のリスクがある ✔︎人気の案件は倍率が高く投資できる金額が少ない |

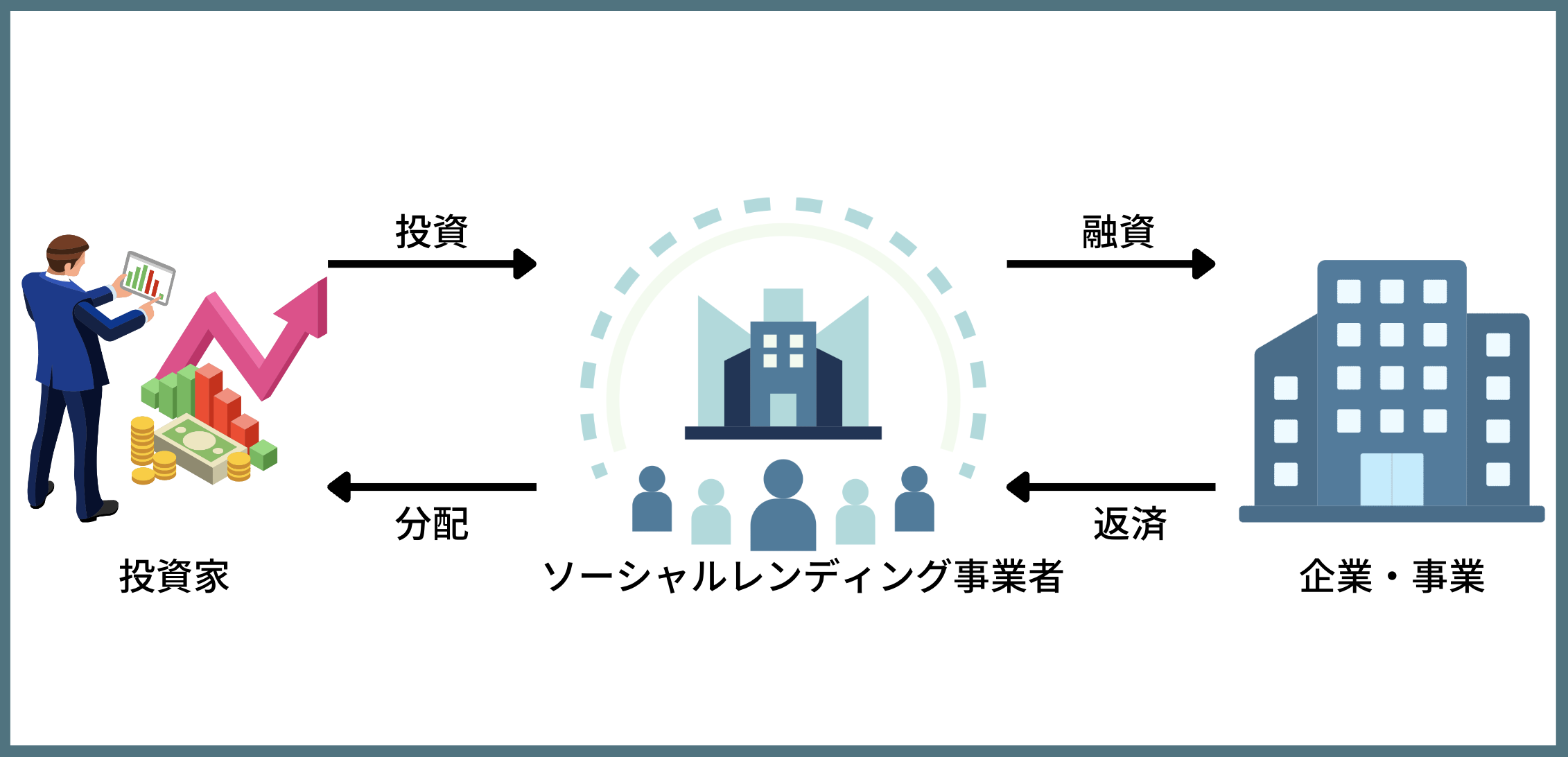

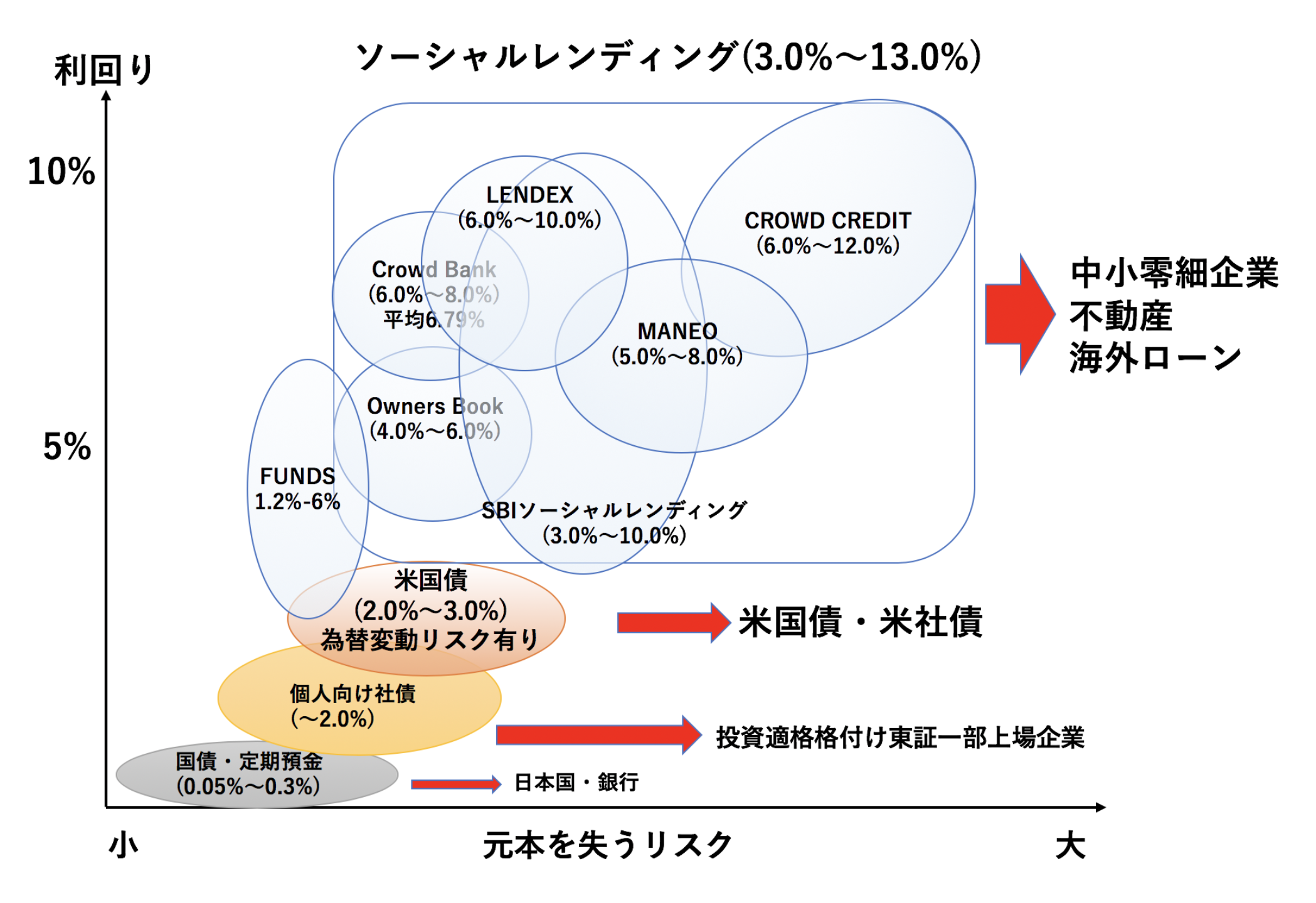

日本で社債の代わりに人気を博しているのがソーシャルレンディングです。

ソーシャルレンディングは資金調達をおこないたい企業や事業体がインターネットを通じて投資家から資金を集める仕組みとなっています。

FUNDSのように上場企業が資金調達をしている場合は1%-3%の利回りとなりますが、信用力の低い企業が募集している場合は利回りが高くなります。

以下ではFundsは1%-6%となっていますが、最近は1%-2%の案件中心になっています。

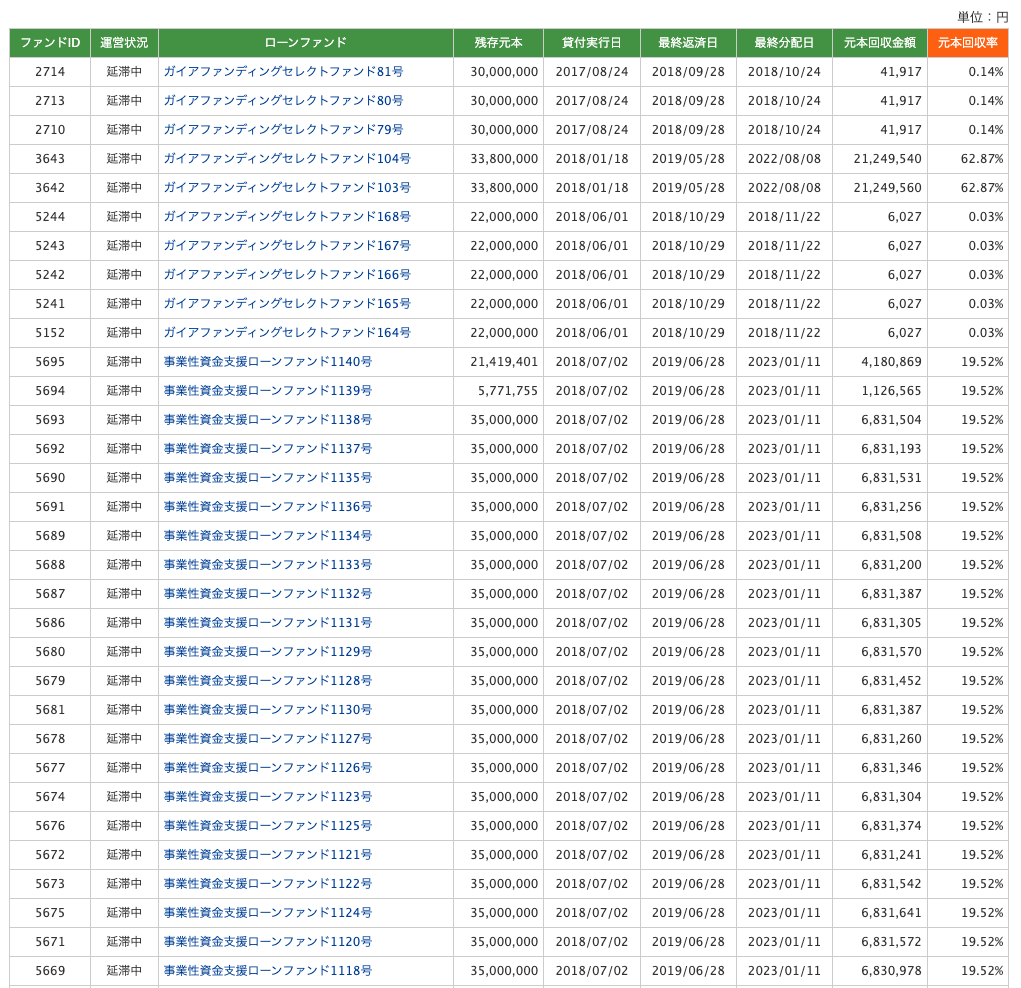

MANEOやCrowd Creditのような高い利回りの案件は貸し倒れリスクが高くなっています。

以下はMANEOの最新の貸し倒れ又は遅延案件です。以下はほんの一部です。

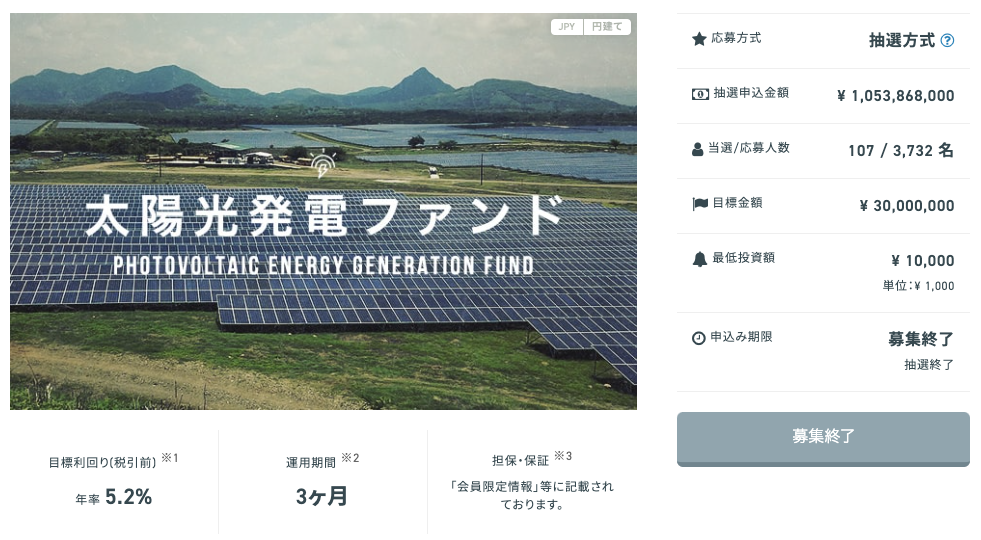

具体的に狙うとなるとクラウドバンクがだしている太陽光や風力発電案件となります。

今まで貸し倒れはなく年率5%の利回りが狙えます。これだけきくと非常に魅力的に思えますが問題点があります。

以下の通り3732名が申し込んでわずか107名しか投資することができません。

参照:クラウドバンク

また、募集金額3000万円に対して107名が出資しているので1人あたりの平均出資額は30万円と少額になります。

さらに運用期間が3ヶ月しかないので、ほとんど満足なリターンを得ることができないのです。1000万円保有している方からすると物足りないですよね。

7.仕組み債

| 狙えるリターン | ▲20%〜10% |

| メリット | ✔︎社債では得られない高いリターンを狙える |

| デメリット | ✔︎相場次第では大きな損失を被る ✔︎早期償還となるリスクがある |

債券シリーズの最後が仕組み債です。債券という安全なイメージなのに8%〜10%の利息を狙えることから人気を博した金融商品です。

しかし、この見た目上高い利回りの源泉は債券としてのものではなく、オプションの売却によるプレミアムによってもたらされています。

当然、プレミアムも金融機関に中抜きされており、金融機関が販売手数料並びにプレミアムの中抜きによって儲かる金融商品となっています。

仕組み債の代表的なEB債やリンク債は対象となっている株式などの価格が下落すると元本割れとなって償還されてしまうという性質があります。

2021年までは相場が堅調だったので問題が起きていませんでしたが、2022年になって相場環境が悪くなり元本割れとなる事象が続出しました。

中には元本の半分を失ったり、9割を失うといった事例も発生しており金融庁も警鐘をならしています。

結果として苦情が殺到して販売を中止している金融機関が多くなってきています。

詳しい仕組みやリスクについては以下でお伝えしていますので、興味のある方はご覧いただければと思います。

→ 仕組み債はやばい?大損する?苦情の多い金融機関がおすすめしてくる金融商品のからくりやリスクをわかりやすく解説。

8.積立保険

| 狙えるリターン | 〜1% |

| メリット | ✔︎保険機能も享受することができる ✔︎元本保証型としては日本国債や定期預金よりは秀でている |

| デメリット | ✔︎資金拘束が非常に長い ✔︎解約時の返戻率が低い ✔︎ 実質リターンがマイナスである |

積立保険も人気の投資先ですよね。何か会った時の保険機能を享受しながら、元本以上の金額で将来返ってくるという点に魅力を感じている方も多いかと思います。

しかし、筆者としては保険は掛け捨てで契約することをおすすめします。

保険は保険、資産運用は資産運用で分けるべき理由についてお伝えします。

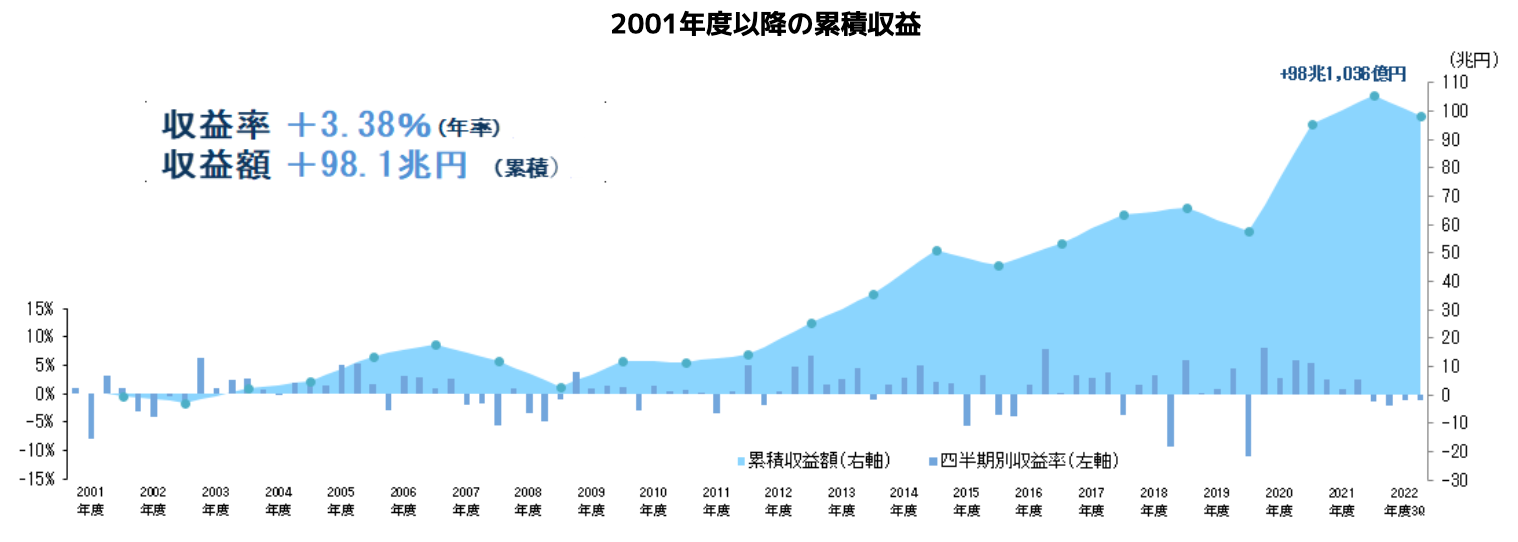

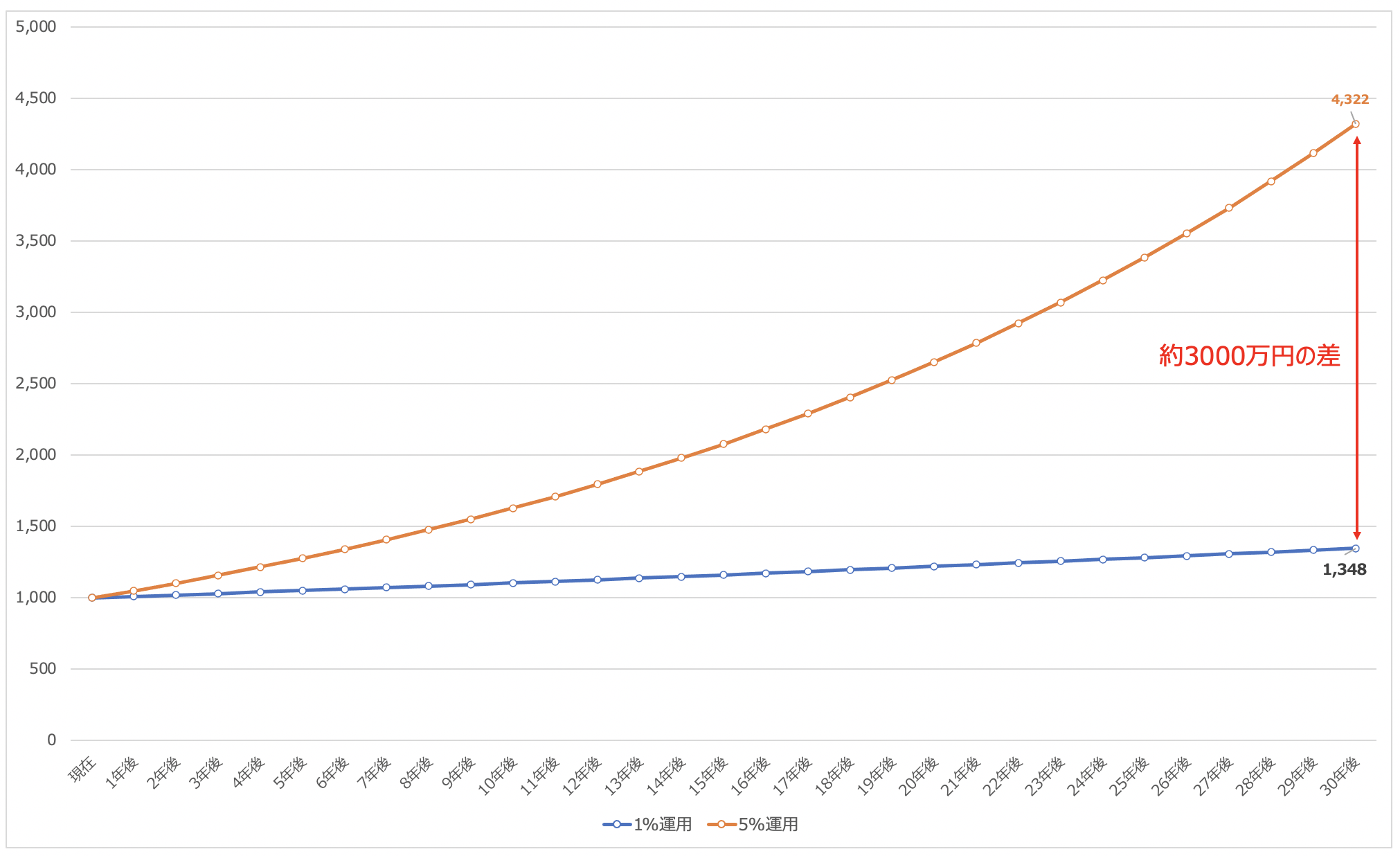

そもそも資産運用の平均リターンは4%から5%となっています。安定性重視の日本人の年金を運用しているGPIFでも以下の通り平均年率リターンは3.3%となっています。

最低でも3%で運用が可能なのに、30年後に年率1%でしか返ってこないというのは不可解なことですよね。

例えば1000万円を資産運用の平均的なリターンである年利5%で運用した場合は30年後に4322万円になりますが、年利1%の場合は1348万円にしかなりません。

つまり約3000万円の差がでてくるのです。

3000万円の差があれば保険金も十分賄えますよね。年利5%で運用して年利1%しか還元しないことで差額を保険会社の利益として吸い取っているのです。

とはいえ保険は必要なので、保険は掛け捨てとしてかけた上で、あまった余剰資金を投資して運用した方が合理的となってくるのです。

また、積立保険には大きな落とし穴があります。一度契約すると解約するハードルが非常に高いという点です。

以下はMS&ADの積立保険の例ですが30歳から初めて、30年経過までは返戻率が70%以下の水準となっています。

つまり1000万円累計で払い込んで解約しようとすると700万円以下となって返ってくるのです。

一度契約してしまうと長期間の資金拘束をうけ、インフレ率にまけるリターンで実質的に目減りしていくことを許容していかなければならないのです。

9.FX

| 狙えるリターン | 練度による |

| メリット | ✔︎レバレッジを効かせて大きな資金を運用することができる ✔︎練度の高いトレーダーであれば大きな利益を獲得することができる ✔︎少額の資金で通貨分散を行うことができる |

| デメリット | ✔︎破綻する可能性がある ✔︎個人投資家は過半数以上が負けている ✔︎そもそも投資といえる代物ではない |

さて債券シリーズから離れて次は日本人が好きなFXについてみていきたいと思います。株式や債券というのは歴史的にパイが拡大し続けるのでプラスサムの投資先となります。

しかし、FXはレートが上がるか下がるかにベットするのでポーカーのような側面があり、正確に言うと投資といえるものではありません。

勝者の裏に敗者がいるわけです。投機的な手法ということです。

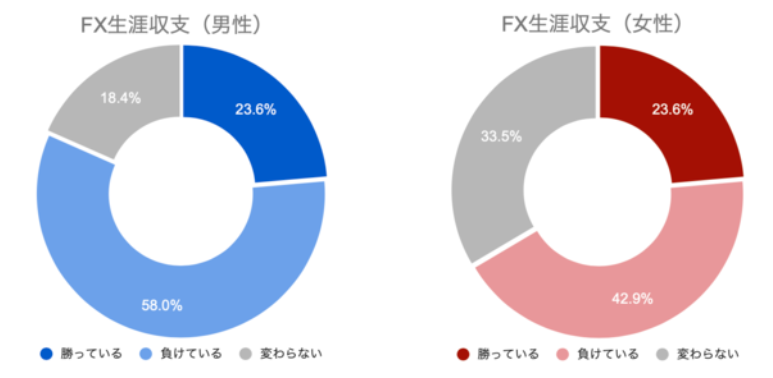

FXは上がるか下がるかを選択するゲームなので勝率は半々となるはずですが、個人投資家は以下の通り負け越しています。

参照:PR TIMES

これには理由があります。FXで勝っているのは銀行のトレーダーやヘッジファンドなどの機関投資家だからです。

彼らは入ってくる情報の量が違いますし、資金力も違います。

どれだけのポジションがどこに入っているかを銀行のトレーダーは把握することが可能ですし、ずっとチャートに張り付いています。

機関投資家は豊富な資金量で相場を動かすことも可能です。

彼らに対して個人投資家は不利な状況にあり、本当にチャート分析力にたけた一部の猛者しか勝てないようになっているのです。

よほど覚悟と経験をもって臨まないとカモにされてしまうのです。

FXはレバレッジをかけて自分の資産の何十倍もの資金を動かすことが可能です。大きな利益を出すことも可能ですが、資金をすべて溶かすこともあります。

場合によってはスイスフランショックの時のように大きな価格変動があるとロスカットできずに借金を背負って退場ということにもなりえるのです。

事件が起きたのは2015年の1月15日午前10時30分でした。

スイス国立銀行が1つの発表を行ったことによって、スイスフランの買い注文が殺到し、わずか20分ほどの時間で世界中の通貨が暴落し、スイスフランが暴騰するという事態になりました。どれくらいの変動だったのかというと、米ドル/スイスフランで2,820pips、スイスフラン/日本円では3,947pipsとなっています。

この事件によって多くのトレーダーが強制ロスカットの憂き目にあうという事態になっていますが、強制ロスカットが間に合わなかったケースも多く、世界中のトレーダーが破産したのも事件が歴史に刻まれるようになった要因の一つでしょう。

参照:幻冬社

ただ、FXには有効な使い道があるのも事実です。

世の中には外貨預金をしている方もいますが、1万ドル分の米ドルを購入するためには130万円を用意する必要があります。

しかしFXでは10万円もあれば十分、1万ドルの米ドルを購入することができるのです。

つまり、通貨分散を少ない資金で行うことができるというのがFXの最大のメリットであると考えています。

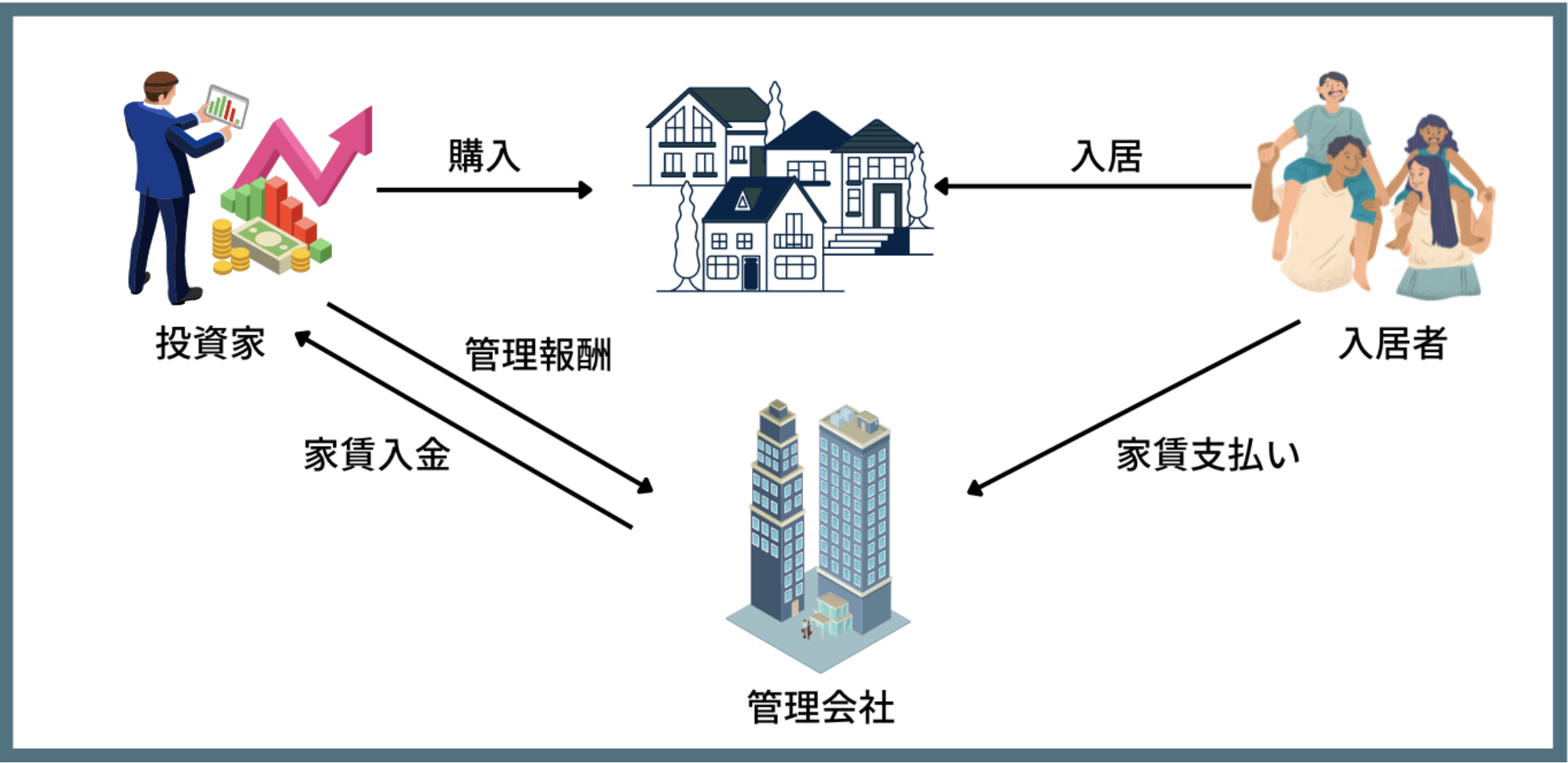

10.不動産投資

| 狙えるリターン | 5%-20% |

| メリット | ✔︎レバレッジを効かせて大きな資金を運用することができる ✔︎熟練となると大きなリターンが期待できる |

| デメリット | ✔︎ワンルームマンションは儲からない ✔︎単なる投資ではなく事業として取り組む必要がある |

不動産投資は株式投資、債券投資と並んで代表的な投資手法ですね。

不動産投資もFXと同じく借り入れを行うことでレバレッジをかけて投資ができることが魅力的なポイントです。

ただ、皆さんも会社で働いている時にワンルームマンションの営業を受けたことがあると思います。

ワンルームマンションでは残念ながら表面利回りで5%-7%しかありません。

しかし、ここに購入時の諸費用や固定資産税、都市計画税、管理費、修繕積立金、仲介手数料などを差し引いた実質利回りは2%-3%しか残りません。

新築ワンルームなどでは実質利回りがマイナスのものも存在します。

「表面利回り」は、物件価格に対してどの程度の家賃収入が得られるかという表面的な収益性を表す数値です。

計算式からもわかるように、維持管理費など、マンションの保有にかかるコストを計算に入れていませんので、実質的な利回りとは異なります。「実質利回り」は、マンション経営にかかる経費等を考慮して計算した利回りです。 マンション経営にかかる経費には、購入時の諸費用以外にも固定資産税・都市計画税、管理費・修繕積立金、不動産仲介手数料などがあります。

(引用:表面利回りと実質利回り)

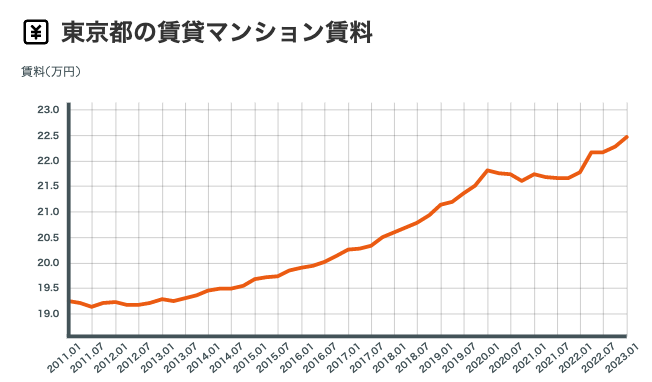

理由は賃料に対して物件価格の値上がりが激しいためです。以下は東京都の賃料ですが10年間で10%程度しか上昇していません。

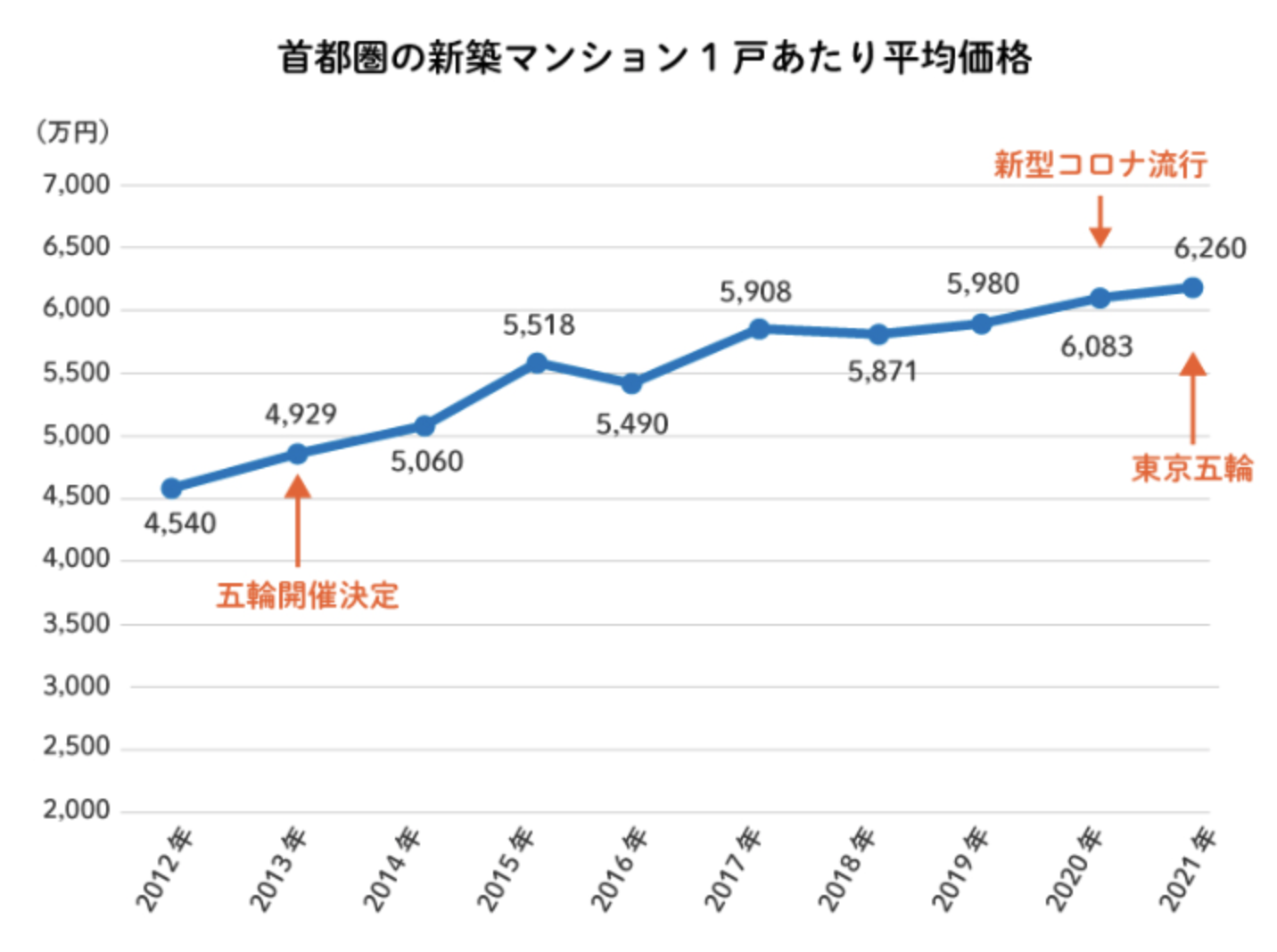

一方、首都圏の物件価格は同期間で40%上昇しちえます。以下はあくまで首都圏なので東京に限定すると2倍以上になってる物件が数多く見られます。

アベノミクスで資産価格が上昇しましたからね。売上となる賃料に比して原価となる物件価格の値上がりが激しくて、なかなかリターンがでなくなっているのです。

不動産投資で高いリターンを出そうとおもうのであれば事業として行う必要があります。

良い物件というのは向こうから歩いてきません。自分で足を使って探し出さないといけないのです。

実際、筆者も中古不動産を仕入れてリノベーションを行い貸し出し、年利14%を得ている物件があります。

ただ、以下の通りかなり労力がかかっています。

✔︎ 儲かるエリアの選定

✔︎ 地場の不動産とのコネクションの形成

✔︎ 不動産仲介会社を通じた現地の賃料の調査

✔︎ リノベーション箇所の策定と業者の選定

✔︎ 想定利回りの計算(通常ケースと悲観的ケース)

✔︎ 自己資金が不足していれば銀行との融資面談

✔︎ 買い付けとリノベーションの依頼

✔︎ 不動産仲介会社への客付依頼

これらを行なって初めてまともなリターンを得ることができるのです。投資としてではなく事業として行う必要があるのです。

11.REIT

| 狙えるリターン | 5%-7% |

| メリット | ✔︎少額から不動産に分散投資できる ✔︎高い分配り周りが狙える |

| デメリット | ✔︎暴落耐性は弱い ✔︎株式よりキャピタルゲインは見込みにくい |

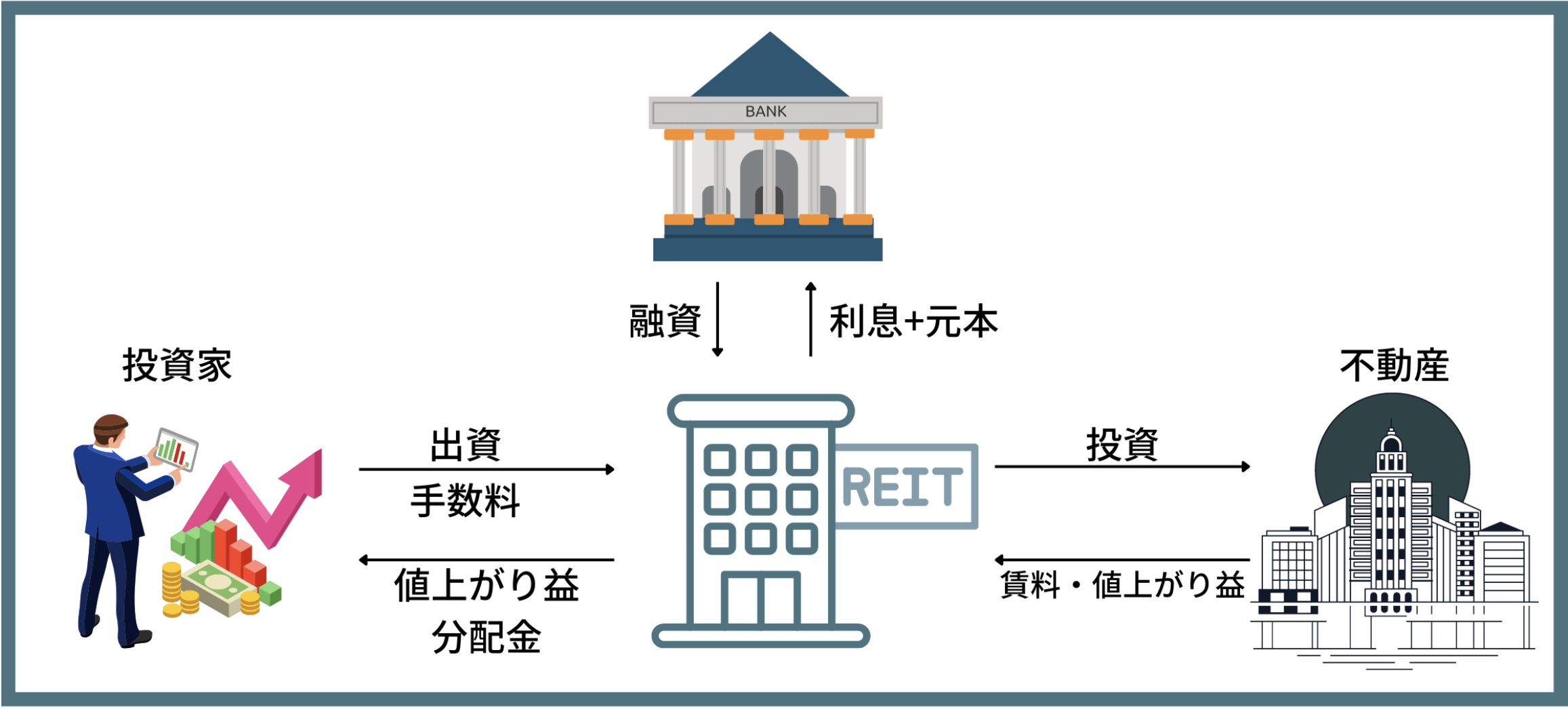

REITは不動産投資信託で、少額から不動産に分散投資ができる仕組みとなっています。

賃貸用の不動産だけでなく、商業不動産やオフィスビルなどの個人では投資できない物件に投資ができる点も魅力的ですね。

REITの特徴として平均的に高い利回りが挙げられます。2024年1月末現在のREITの平均分配利回りは4.36%となっています。

日経平均の配当利回りが1.8%であることを考えると約2倍の水準となっています。

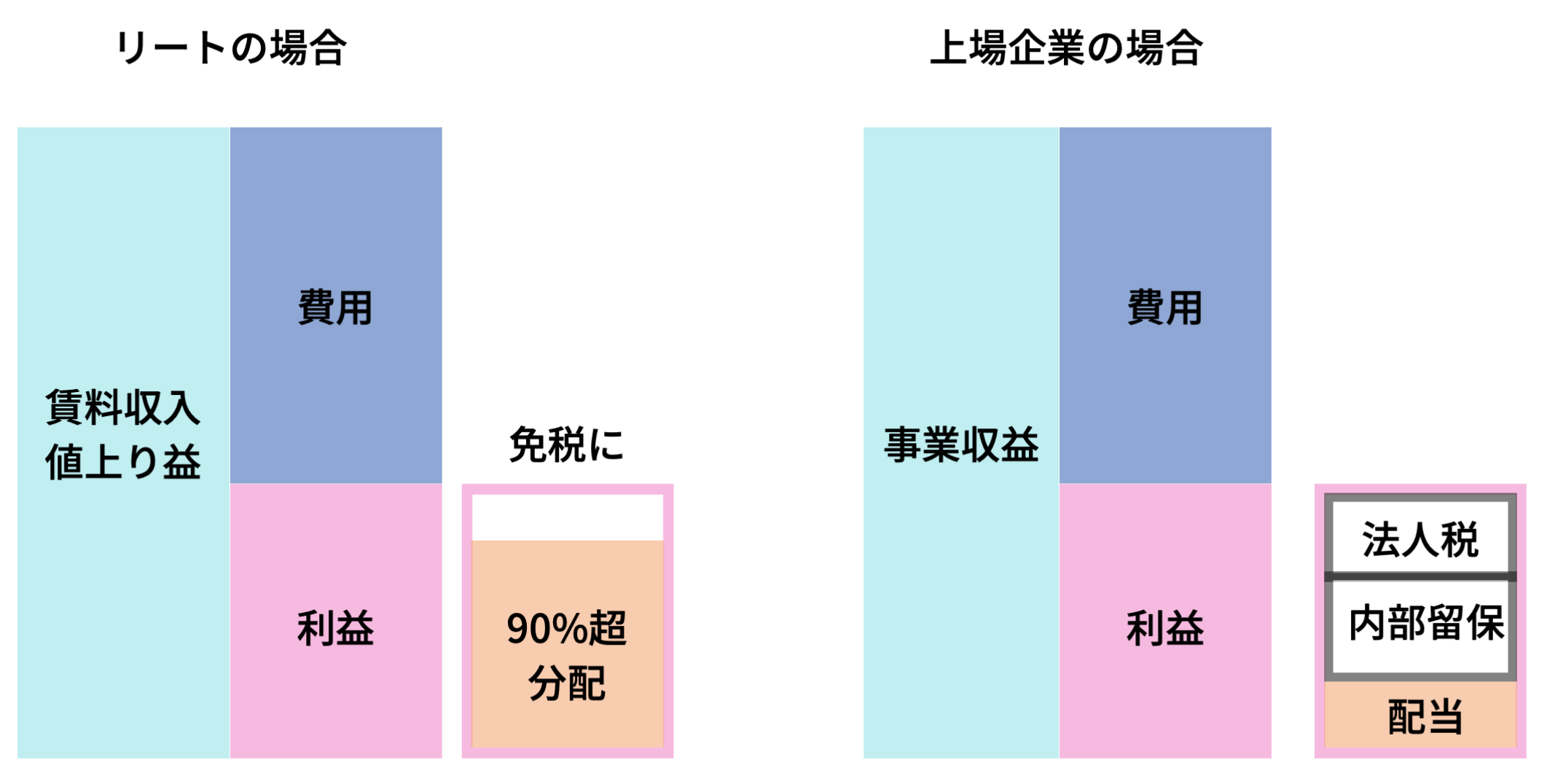

この高い分配利回りはREITの仕組みによりもたらされています。

REIT法人は得られた利益の90%以上を分配することで、法人税が課税されずに免税となります。

一方、上場企業の場合は得られた利益から法人税を支払って、内部留保を差し引いた分を配当金として分配することになります。

結果的にREITでは分配金が多くなり、分配利回りが高くなるのです。

ただ、この仕組みには欠陥があります。

そもそも資産クラスで最もリターンが高いのは資本主義が始まって以来、株式となっています。

なぜ株式が高いリターンを得ているかと言うと稼いだ金額を再投資して利益を膨らませてきた歴史があるからです。

得られた利益の中から再投資を行い、企業の利益を膨らませということをずっと行い株価は上昇をつづけているのです。(この図は次の項目でお伝えします。)

REITは90%超を分配するということは利益をほとんど再投資できないことを意味します。

新しい物件を保有するためには、新たに増資して投資家から資金を募るか、銀行からの借り入れしかありません。

増資すると既存の投資家の持分が希薄化します。また、銀行からの借り入れの場合利息が収益を圧迫します。

短期的には高い分配をもらえますが、長期的な目線で考えると株式の方が合理的な選択肢となります。

12.個別株投資

| 狙えるリターン | 技量による |

| メリット | ✔︎大きなリターンを狙うことができる ✔︎時間がなくても実行可能 ✔︎配当金も手に入る |

| デメリット | ✔︎大きな損失を被る可能性もある ✔︎基本的に初心者にとっては難易度が高い |

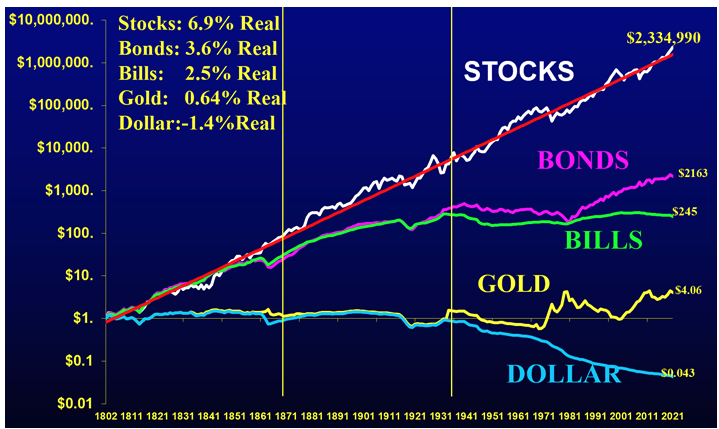

株式投資は長期的に最も利回りが高い資産クラスとして君臨しています。古今東西、投資の不動の王様ですね。

以下は最も有名なずですが、株式(=STOCK)は200年間の平均自室年率リターンは6.9%となっています。

BONDS(社債)やBILLS(国債)を大きく上回る年率リターンを出し続けているのです。

ただ、上記は次で解説するインデックスのリターンです。個別株投資でインデックスより高いリターンを出すのは難易度が高いです。

個別株投資は様々な試行錯誤を行い、資金管理を実行して初めて安定したリターンを取れるようになります。

→ 個別株投資は難しい!?悲惨な結果でもうダメとならないために!株式投資において儲かる可能性が高い「必勝法」を理論的に模索する!

本気で個別株投資を行うのであれば、まずは自分のスタイルにあった勉強が不可欠になります。

✔︎短期トレードでいくのか?中期トレードでいくのか?長期トレードでいくのか?

✔︎グロース株投資を行うのか?バリュー株投資を行うのか?

✔︎どの国の、どの市場で勝負するのか?

✔︎損切りをどのように設定するか?

たとえばバリュー株とグロース株投資では全く投資手法がことなります。

バリュー株投資は利益が安定していて、尚且つPERやPBR、配当利回りなどの水準が割安な銘柄を狙い撃ちします。

グロース株投資は利益の伸びが凄まじく、チャート上も右肩あがりのものに投資をしていきます。

どちらが自分に向いているかは完全に各人次第です。こればかりは実践を通して磨いていく必要があります。

短期的に勝てるようにはなりません。

コツコツと努力して将来大きな利益を得られるように小さなロットから練習して知見と経験を蓄えていきましょう。

13.インデックス投資信託

| 狙えるリターン | 6%-7% (30年平均の場合) |

| メリット | ✔︎長期投資では高いリターンが見込める ✔︎誰でも実行可能 |

| デメリット | ✔︎10年単位だとマイナスになる可能性がある(2020年代は危ない) ✔︎為替リスクを負う |

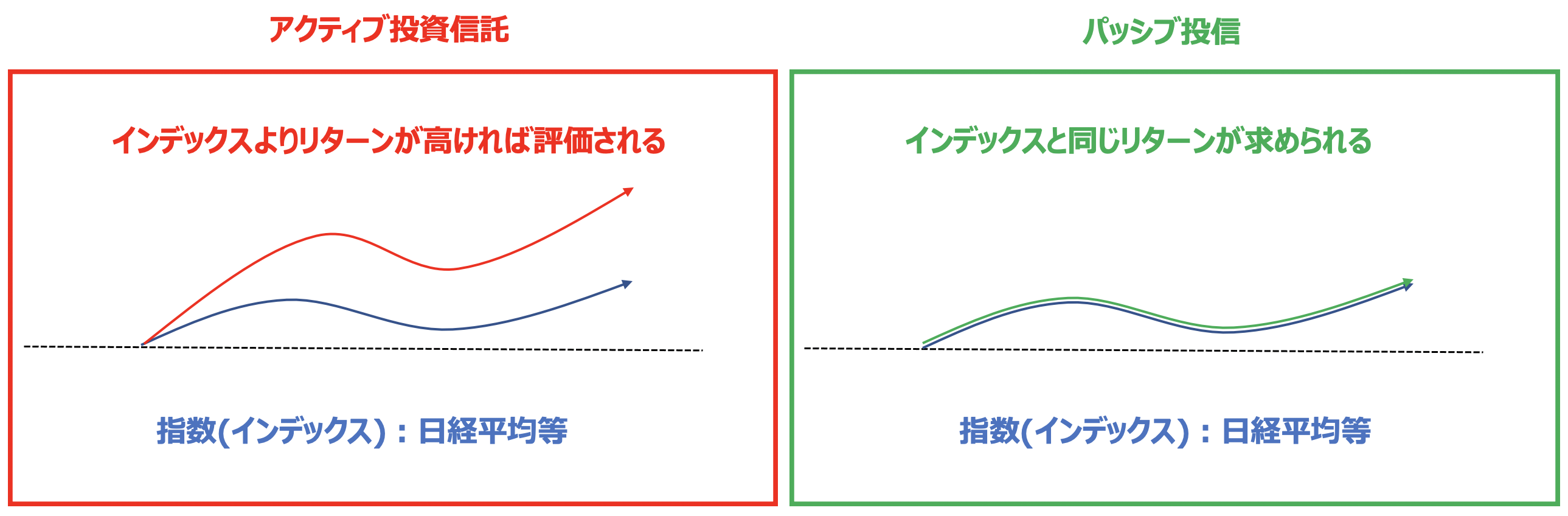

一言に投資信託といっても2種類の投資信託があります。指数に連動する動きを目指すインデックス投信と、インデックスに対してプラスのリターンを目指すアクティブ投信です。

インデックスとは日本でいうとTOPIXや日経平均、米国でいうとS&P500指数やナスダック総合指数などです。

近年の米国株ブームによってインデックス投資といえば米国株と考えている方が多いと思うので、米国株のインデックスを前提として話をすすめていきます。

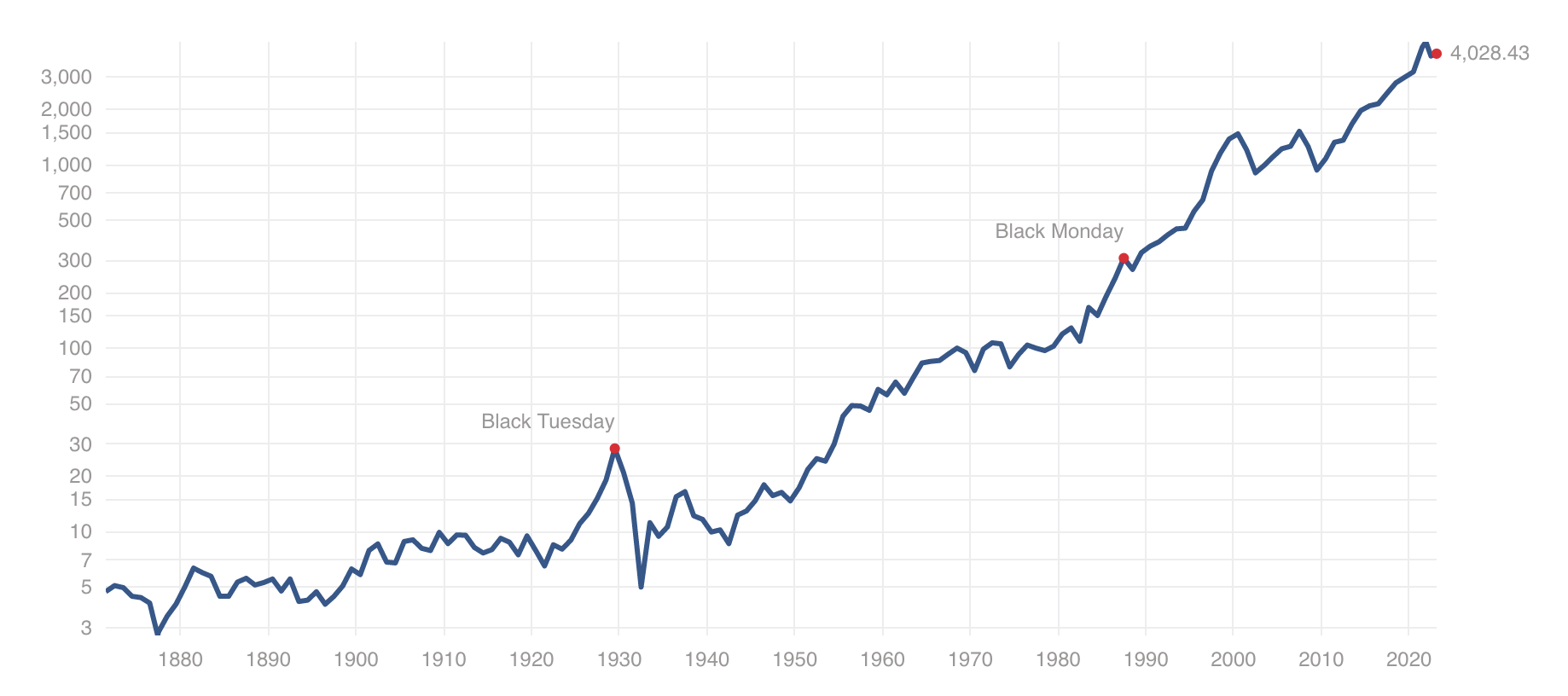

米国の代表的な指数といえばS&P500指数です。S&P500指数は以下の通り長期的には右肩上がりを実現しています。

これは対数グラフと言われるもので縦軸を見ていただければわかる通り、通常の幅ではありません。ズームで拡大すると、かなり凸凹があることがわかります。

米国株のインデックスは確かに30年以上投資をするとリターンは安定する傾向にあります。

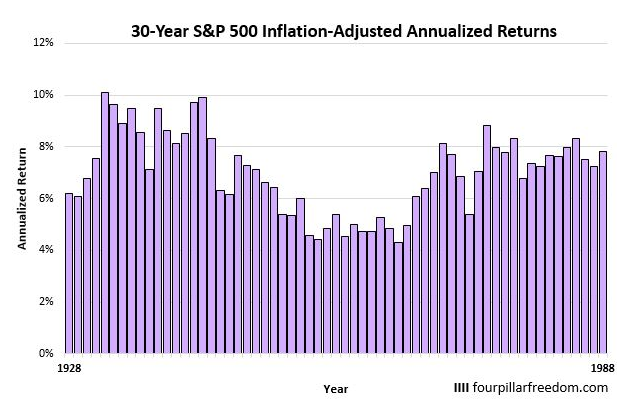

以下は30年間長期投資した場合の年率リターンの推移です。

一番左は1928年から1958年まで30年間投資した場合の平均年率リターンで、一番右は1988年から2018年まで30年間投資した場合の平均年率リターンです。

最低でも年率4%、最高だと年率10%のリターンを見込むことができます。

年率4%で30年間運用したら、1000万円が3243万円になります。年率10%で30年間運用したら、1000万円が1億7000万円になっています。

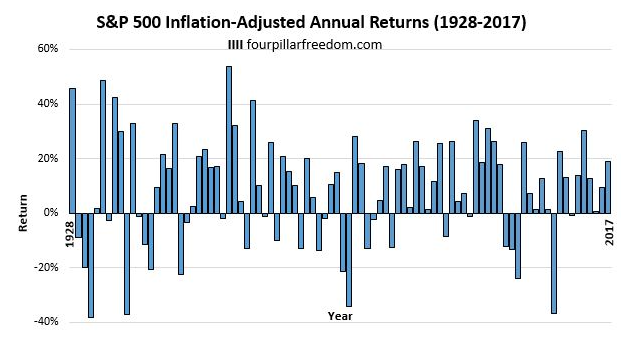

しかし、実際にずっと投資し続ける難易度は非常に高いです。なぜなら単年度のリターンの推移をご覧ください。

40%程度下落する暴落が定期的に訪れているのです。

1000万円が600万円になったら血の気が引きますよね。人間は暴落が懸念されると感じると一旦売却してしまう生き物なのです。

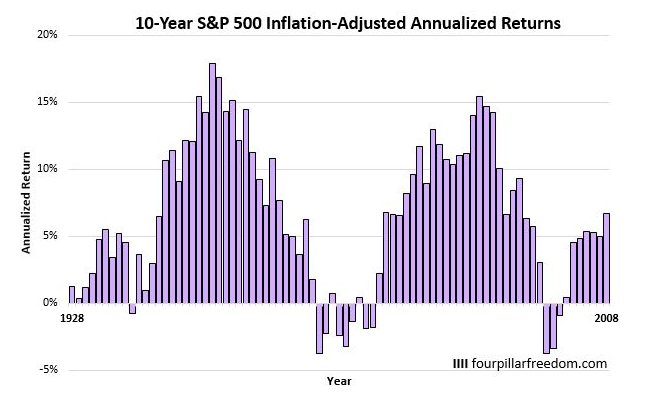

そして、実際に恐ろしいデータもあります。先ほどは30年投資した場合でみてきましたが、10年投資した場合でみると景色が変わってきます。

10年投資した場合の平均年率リターンは17%となる時もあれば、▲4%となる時も頻繁にあります。

10年間の平均年率▲4%だと、10年後に1000万円が665万円になります。10年後に資産が350万円減っていたら時間的にも精神的にも厳しいですよね。

そして2010年代に金融緩和相場でリターンを先取りした分、2020年代のリターンは総じて低くなることが想定されています。

今まで長年金融緩和でお金をすり無理やり株価を持ち上げてきました。しかし、バラマキを続けた結果2022年から猛烈なインフレが世界中を襲っています。

各中央銀行が金融引き締めを行い必死にインフレを抑え込もうとしていますが2024年になってもインフレは粘着しており収束まで、まだ相当な時間を要します。金融緩和が株価の上昇要因ですので、反対の金融引き締めは株価の下落要因です。

金融引き締めとは?

✔︎政策金利の引き締め

✔︎中銀が保有している債券などを売却して市場からマネーを吸収

前者により経済が沈み企業収益が下落、後者により株式などのリスク資産にながれる資金が減少となります。この2つの要因で株価は下落していきます。

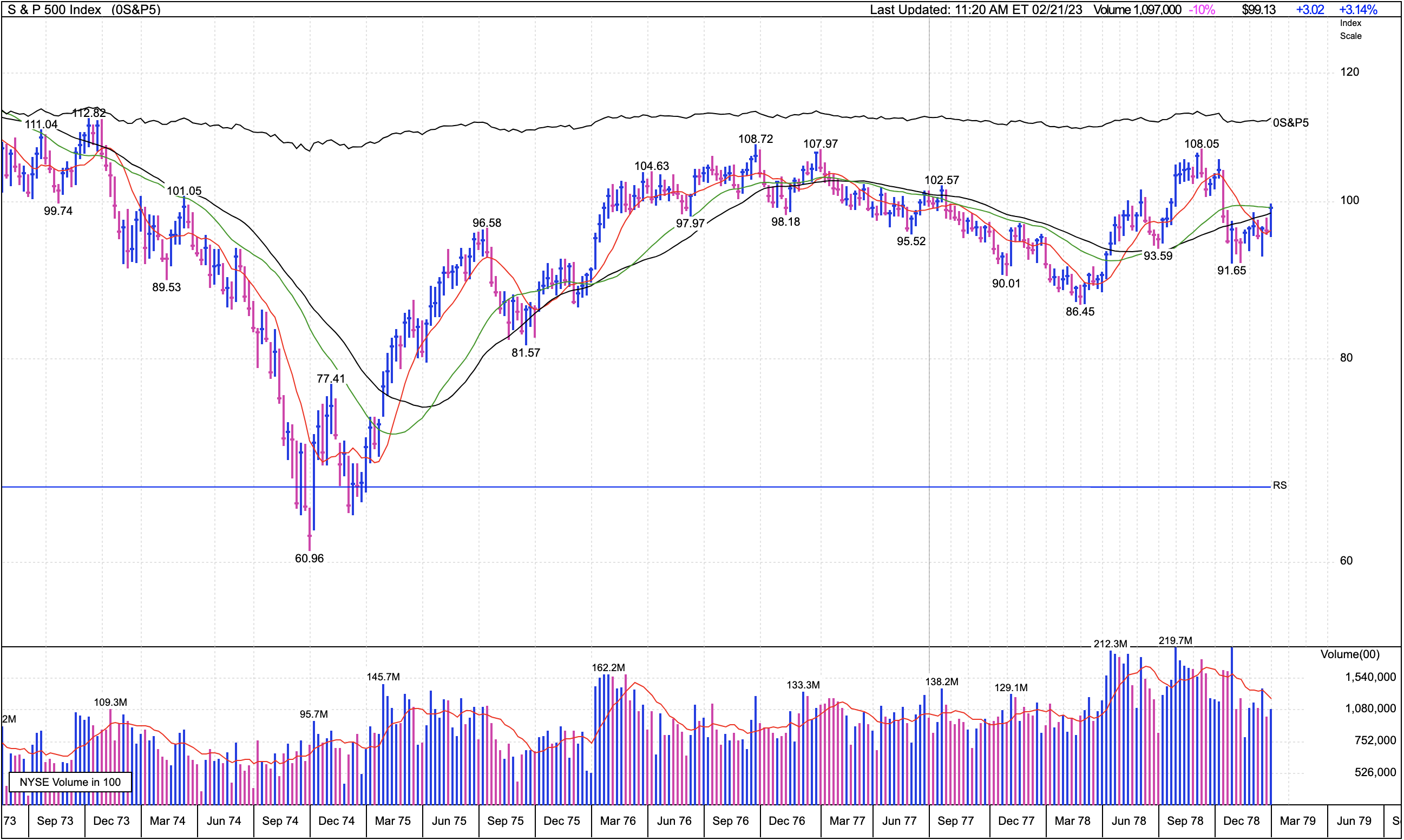

さらに現在と同じインフレ率が発生した1970年代は10年間の間に3波に渡ってインフレが発生しました。

その度に金融引き締めを行い1970年代はリターンはゼロで終了しました。以下は1970年代のS&P500指数の推移です。

現在は当時と状況が似ており、2020年代も上記の通りとなるリスクを考えておく必要があります。

ですので、ここから一気にインデックスに資産を投じるというのはリスクが高いと考えています。

14.アクティブ投資信託

| 狙えるリターン | 2%-3% |

| メリット | ✔︎運用を任せることができる |

| デメリット | ✔︎総じてインデックス投信よりリターンが低い ✔︎投資対象を自分で選ばなければいけない |

次はインデックスに対してプラスのリターンを狙うアクティブ投信です。有名なものでいうと「ひふみ投信」などが該当しますね。

アクティブ投信と聞くと素晴らしいリターンをだしてそうですが、実際のところインデックス投信に比べて劣後したリターンに終わってしまっています。

以下は金融庁がまとめたものですが、全ての分類でアクティブ投信はインデックス投信に劣後した成績となっています。

| 5年累積リターン | 年率リターン | |

| 全ファンド (パッシブ) |

22.60% | 4.16% |

| 全ファンド (アクティブ) |

9.70% | 1.87% |

| 国内株式 (パッシブ) |

40.00% | 6.96% |

| 国内株式 (アクティブ) |

30.90% | 5.53% |

| 先進国株式 (パッシブ) |

37.00% | 6.49% |

| 先進国株式 (アクティブ) |

12.00% | 2.29% |

| 新興国株式 (パッシブ) |

15.20% | 2.87% |

| 新興国株式 (アクティブ) |

12.80% | 2.43% |

| グローバル株式 (パッシブ) |

32.60% | 5.80% |

| グローバル株式 (アクティブ) |

8.20% | 1.58% |

参照:アクティブ運用型投資信託とパッシブ(=インデックス)運用型投資信託のどちらが優れている?リターンに加えシャープレシオや手数料水準から徹底比較!

さらにアクティブ投信は何に投資するかを投資家自身が選ばなければいけないという欠点もあります。

- 投資対象は株?債券?不動産?コモディティ

- どこの国に投資するのか?日本?米国?新興国?全世界?

- どのような運用手法にするのか?バリュー投資?グロース投資?

- どの運用会社のファンドにするのか?

等々をすべて自分で吟味して決めないといけないのです。

アクティブ投信については以下で様々な投信を分析していますが、基本的にインデックスより高いリターンをだしているものは殆どありません。

あえてアクティブ投信に投資をする妙味は低いと考えています。

15.ファンドラップ

| 狙えるリターン | 2%-5% |

| メリット | ✔︎運用を完全に任せることができる |

| デメリット | ✔︎総じてリターンが低い ✔︎ファンドオブファンズフィーと信託報酬が二重で取られる |

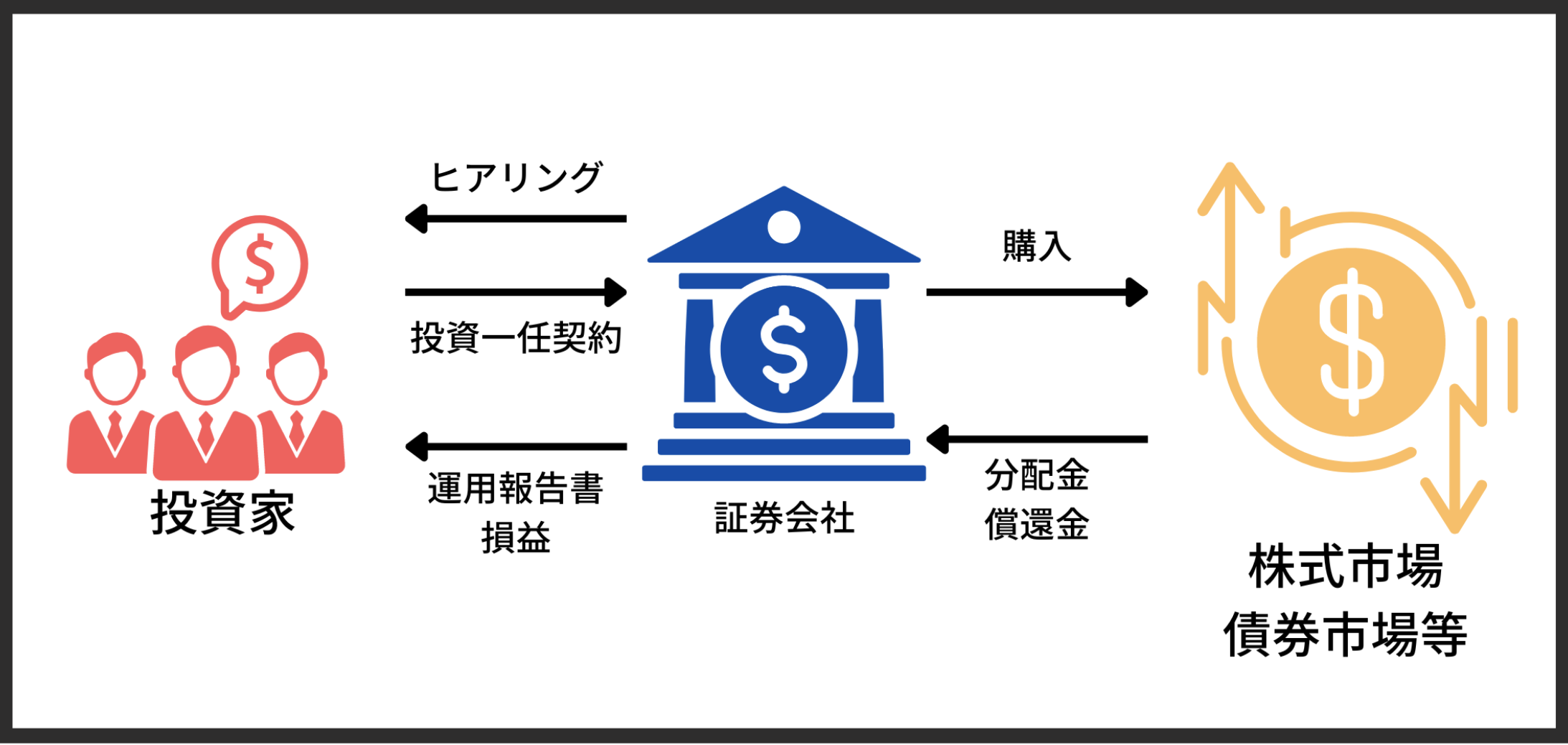

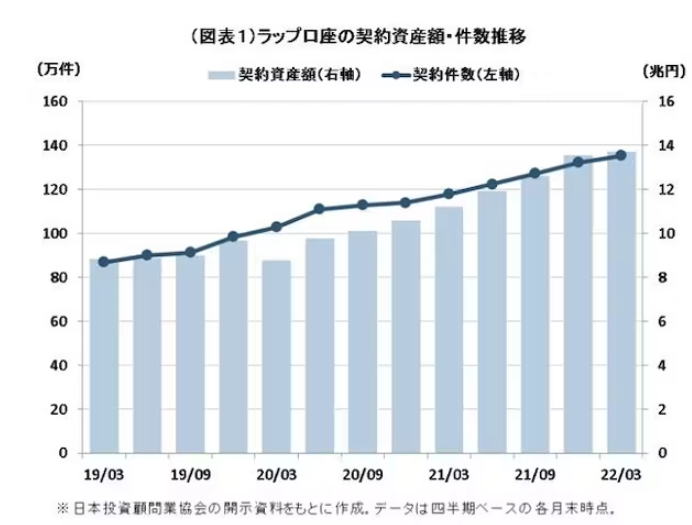

ファンドラップは低金利が長期化して収益が厳しくなった金融機関としては効率よく手数料が稼げると積極的に売り出されている金融商品です。

ファンドラップの運用残高は14兆円という規模になっています。

ファンドラップは金融機関と証券会社が投資一任契約を結びポートフォリオの組成から、運用と管理まで一括で任せるサービスとなります。

投資家からのヒアリングによって各人のリスク許容度に応じたポートフォリオを組成してくれます。

コンサルフィーにあたるファンドラップフィーに加えて、組み入れる投信の信託手数料が入るので金融機関にとってメリットの大きな商品となります。

手数料を払ったとしても高いリターンが得られればよいのですが、実態は殆どがバランス型のインデックス投信を組み合わせたファンドよりも低い成績となっています。

→ 【ファンドラップとは?】あまりにもひどいと評判?実際儲かった?大手金融機関が本腰で乗り出している商品のリターンや手数料を比較

また、基本的には債券と株式に分散投資をしているので2022年のように債券も株式も下落するような相場では大きな下落を被ることも留意する必要があります。

ファンドラップについては以下の通り有名なものについて取り上げていますので興味のある方はご覧ください。

関連

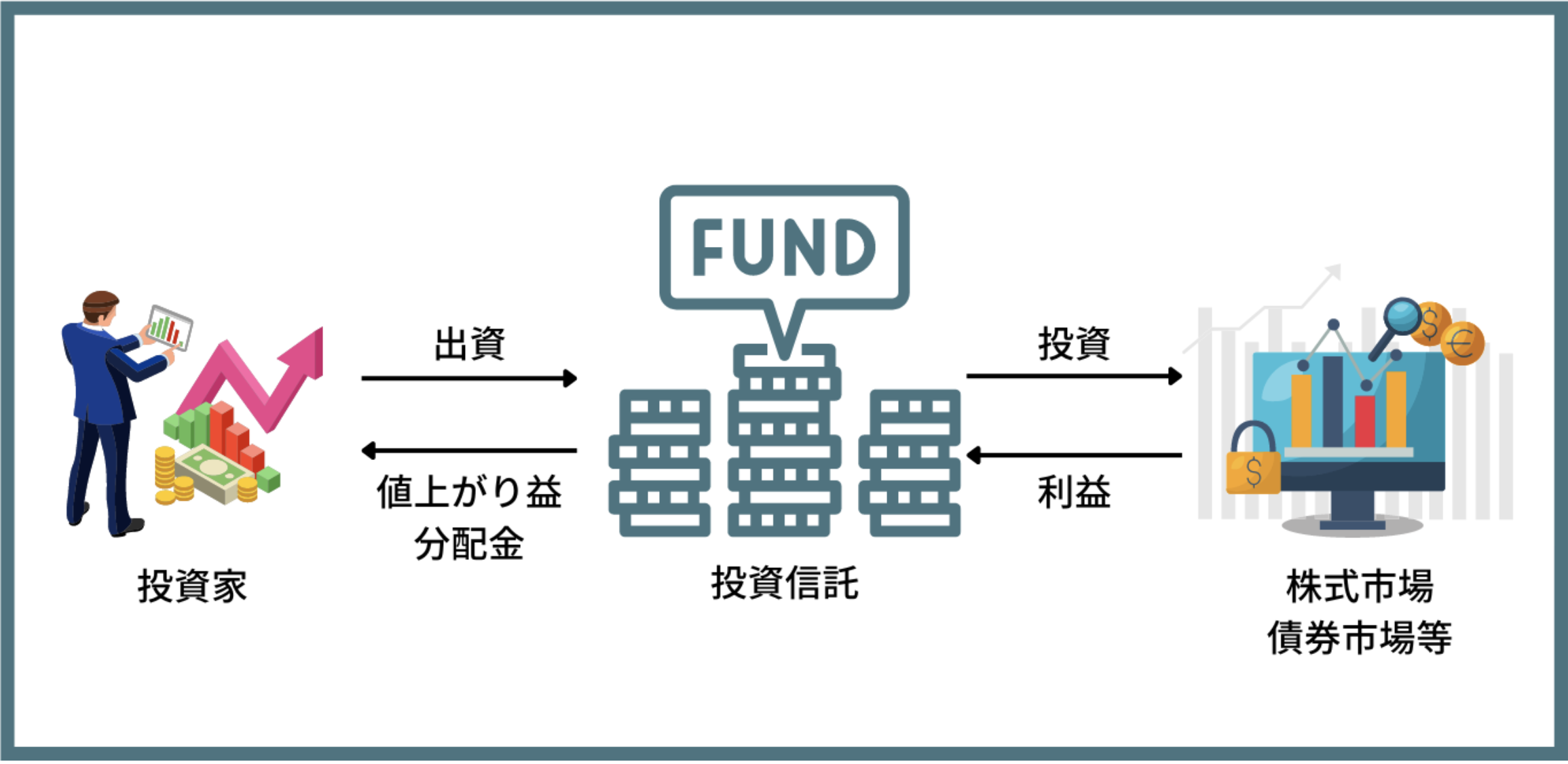

16.ヘッジファンド

| 狙えるリターン | 7%-10% |

| メリット | ✔︎運用を完全に任せることができる ✔︎下落相場にも強く安心して保有できる ✔︎安定して高いリターンが狙える |

| デメリット | ✔︎出資の閾値が高い |

最後にお伝えするのが実際に筆者も投資を行なっているヘッジファンドという選択肢です。

ヘッジファンドは名前の通り、下落相場をヘッジしながら安定したリターンをだすことを目指した絶対収益型のファンドです。

資産を大きく下落させることができない基金や保険会社などの機関投資家や海外の富裕層の間で愛好されています。

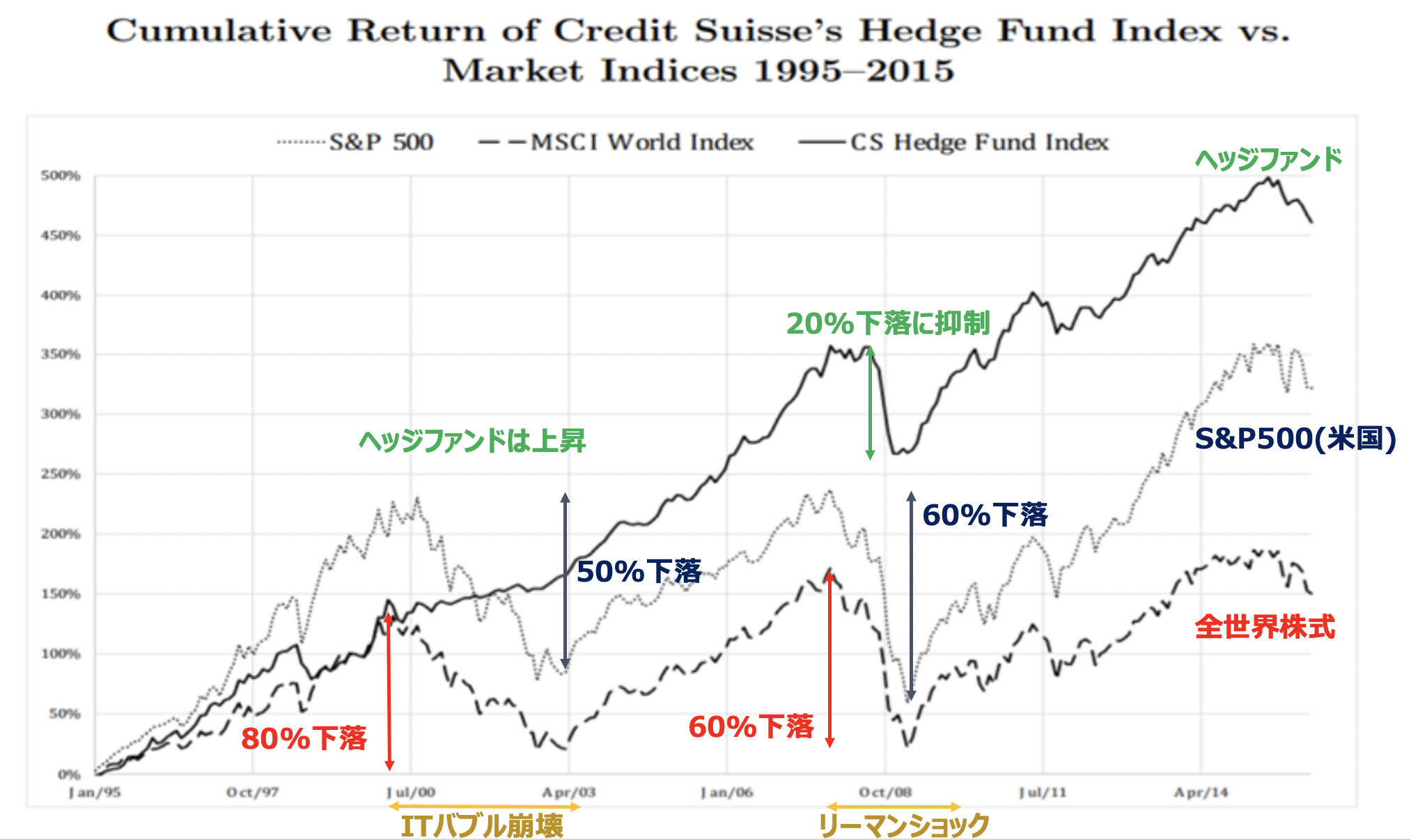

実際、ヘッジファンドは以下の通り株価指数が大きく下落する局面もうまく乗り切りながら株式市場よりも高いリターンを出し続けています。

長期間投資するのに必要なのは精神的な安定です。インデックス投資の最大の欠点は一気に資産が半額になる可能性があることです。

ヘッジファンドであれば下落を最小限におさえながら安定して右肩あがりのリターンを出してくれるので不安になることなく長期投資ができます。

結果的に複利効果を味方につけて大きな資産を築くことができるのです。

ヘッジファンドの欠点としてはアクセスの難しさがあります。海外の著名ファンドなどは機関投資家や超富裕層からの資産しか受け入れていません。

しかし、日本であれば筆者が実際に投資しているものを含めて、上記のようなチャートを描いているファンドも存在しています。

上記の記事でもお伝えしていますが、筆者が実際に投資しているのがBMキャピタルです。

BMキャピタルは以下の特徴のあるファンドとなっています。

BMキャピタルの特徴

- 2013年の運用開始以来年度ベースで1度もマイナスリターンはなし(月次ベースではある)

- 平均して年率10%程度のリターン

- ファンドマネージャーは東大卒で外資系金融出身のエリート

- 理論的で社会性もある投資手法を実践

- 1000万円から投資可能

上記の特徴から筆者も8年間長期投資をして安定的に資産を増やすことができています。

BMキャピタルについては以下で詳しくお伝えしていますのでご覧いただければと思います。

資産1000万円を超えたら投資をすべき理由とは?

今までは1000万円の投資先の候補を列挙してきました。ここで一旦、息抜きを兼ねて、1000万円を投資すべき理由についてお伝えしていきたいと思います。

富めるものが更に富む!富裕層は投資で資産を増加させている

投資をする理由は非常に単純な話です。我々が資本主義社会に生きているからです。

資本主義社会では富める者が更に富める仕組みが整えられています。

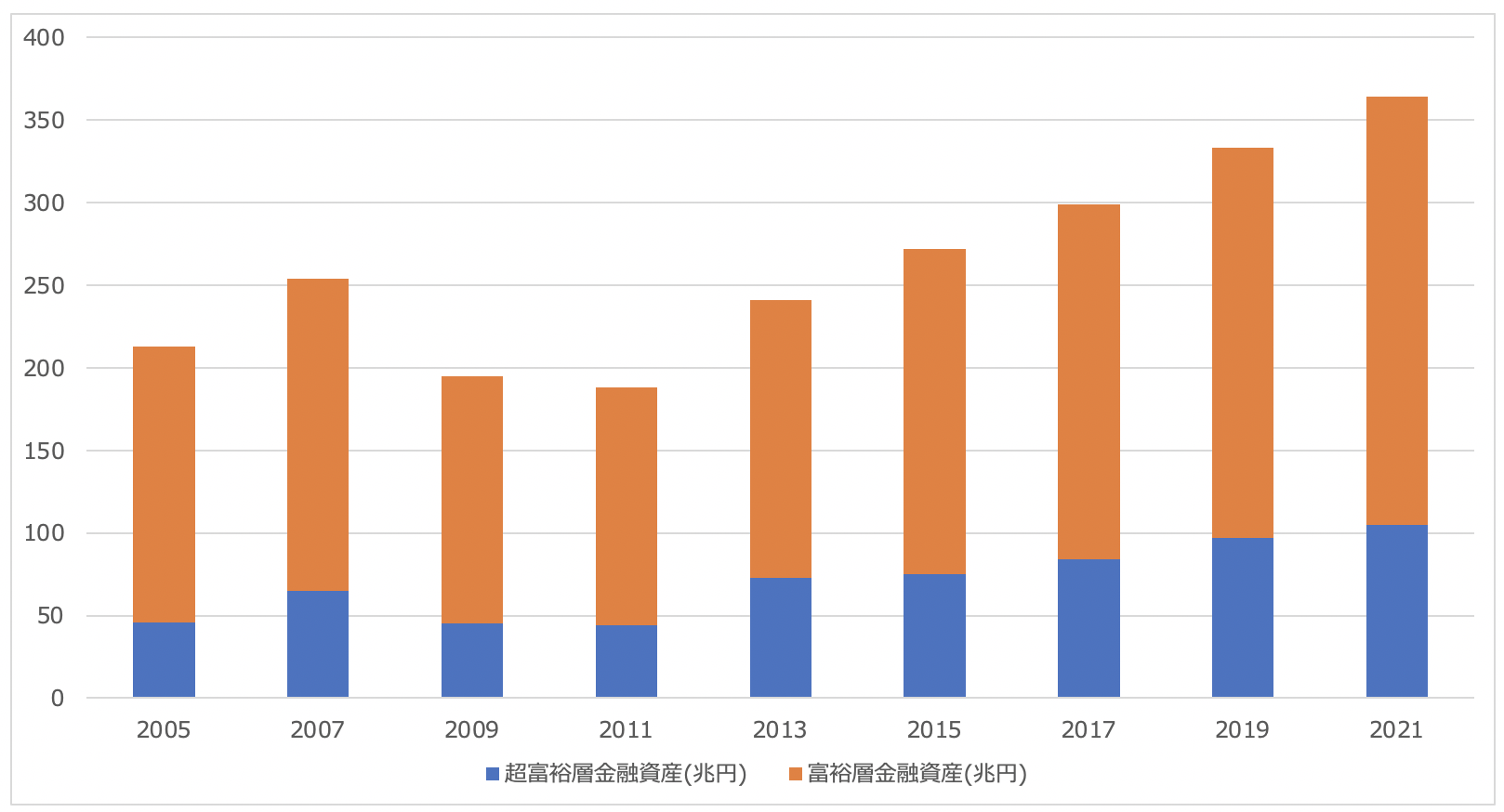

以下は資産5億円を超える超富裕層と、資産1億円を超える富裕層の2005年からの金融資産総額と世帯数の推移です。

超富裕層の世帯数は2005年時点で5.2万世帯から2021年には9.0万世帯、富裕層の世帯数は2005年時点で81.3万世帯から2021年には139.5万世帯まで増加しています。

| 2005 | 2007 | 2009 | 2011 | 2013 | 2015 | 2017 | 2019 | 2021 | ||

| 超富裕層 | 金融資産(兆円) | 46 | 65 | 45 | 44 | 73 | 75 | 84 | 97 | 105 |

| 世帯数(万) | 5.2 | 6.1 | 5.0 | 5.0 | 5.4 | 7.3 | 8.4 | 8.7 | 9.0 | |

| 富裕層 | 金融資産(兆円) | 167 | 189 | 150 | 144 | 168 | 197 | 215 | 236 | 259 |

| 世帯数(万) | 81.3 | 84.2 | 79.5 | 76.0 | 95.3 | 114.4 | 118.3 | 124 | 139.5 | |

参照:野村総研

わかりやすく超富裕層と富裕層の金融資産の合計は以下の通りリーマンショックの時を除いて上昇し続けています。

2007年から2009年に減少して、そこから2021年まで増加していることの意味するところを考えましょう。

この期間2008年に発生したリーマンショックがあり、そこからアベノミクスやパンデミック後の金融緩和相場で株式市場は急激に回復していきました。

この株式市場の動きと連動するかのように、富裕層や超富裕層の資産が推移しているのです。

つまり、富裕層は基本的に資産の多くを投資しているということを意味しているのです。

成功するには成功者の真似をするのが最も近道となります。富裕層が行なっている投資を実行することが富裕層になる近道なのです。

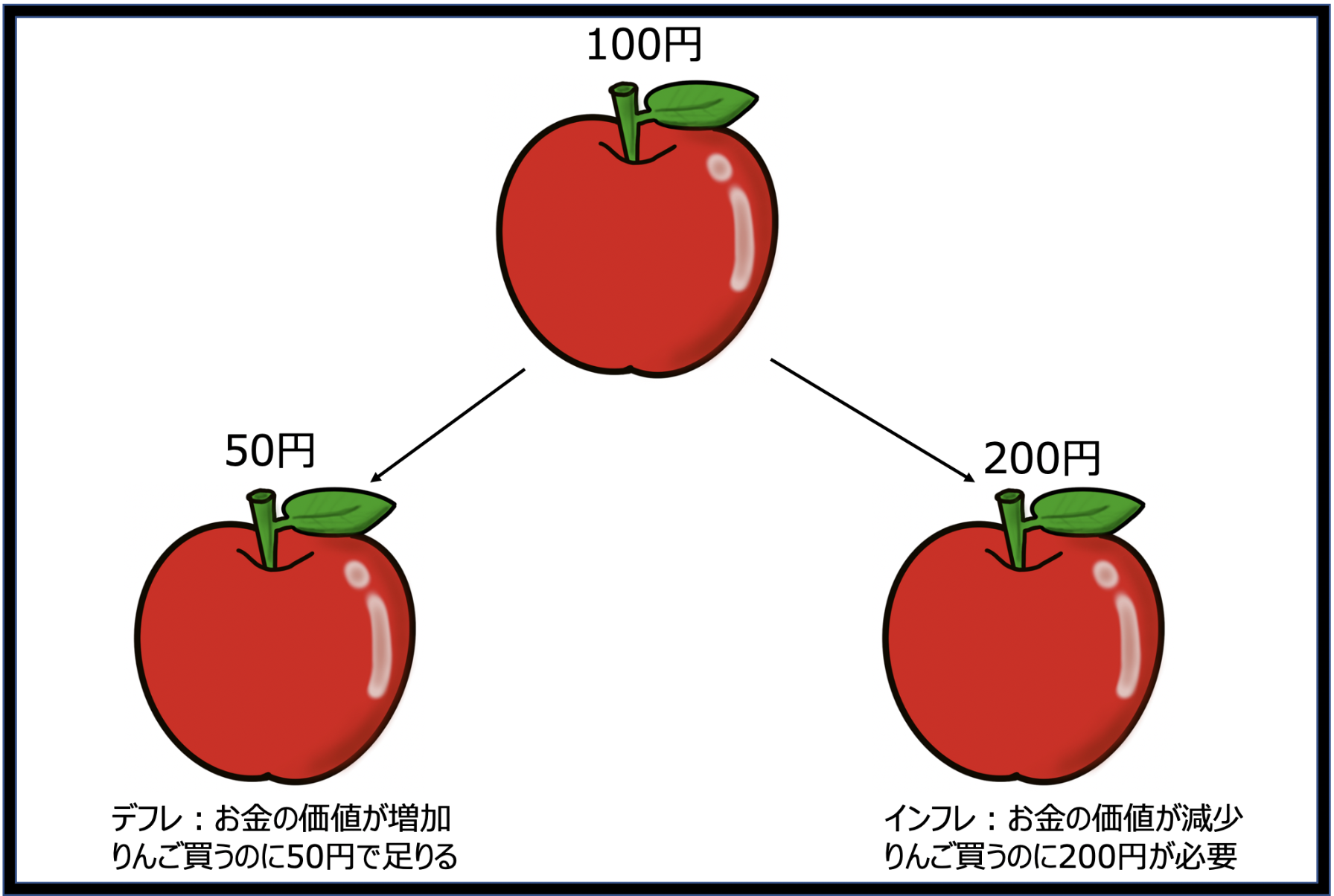

いよいよ日本でも本格的に発生したインフレの脅威

次にやはり2022年から発生したインフレについても考える必要があります。

バブル崩壊から30年間、日本はデフレスパイラルに陥りインフレに対して鈍感になっていたかと思います。

インフレというのは、既に皆さん体験していると思いますがモノやサービスの価格が高くなることです。

今まで100円で購入できていたリンゴが200円になるというような状況です。ただ、リンゴ自体は変わらないので、日本円の価値が減少していることを意味します。

更にパンデミックを引き金とした全世界的なバラマキによって海外でインフレが発生し、輸入物価に転嫁され日本でもインフレが発生していきました。

2024年現在はドル円は148円となっていますが、2022年には150円までドル円は上昇したのも日本のインフレを後押ししました。

日本国内ではインフレが発生しなかったとしても輸入に頼っている食料品やエネルギーの海外物価が上昇すれば、日本でもコストプッシュインフレが継続しますからね。

今後はインフレを前提として資産形成を行う必要があるのです。つまり今保有している1000万円の価値が時間とともに低下するということです。

投資をしてインフレ率以上のリターンをださないと資産を防衛することもできない時代が到来しているのです。

20年で1000万円を1億円にする具体的な戦略とは?

ではこれまでの内容を含めて20年後に1億円を目指す戦略についてお伝えしていきたいと思います。

現在保有する1000万円はヘッジファンドに投資

まず、現在保有する1000万円はヘッジファンドへ投資します。

理由としては、さきほどヘッジファンドの項目でお伝えしたとおり相場環境によらず安定したリターンが見込めるからです。

もう一度、掲載しますがヘッジファンドは下落を抑制しながら平均して株価指数よりも高いリターンを叩き出しています。

長期投資をするために最も大事なことは価格変動が比較的小さいリスクの低い資産へと投資することです。

次の項目でお伝えする株価指数に連動するインデックス投信などは定期的な暴落が発生するので、いきなり一括で投資する投資先としては向きません。

まずは、腰を添えて先ほどお伝えしたBMキャピタルのような安定性の高いファンドに投資をして着実に増やしていくことが肝要となります。

以下では日本の個人投資家が投資できるヘッジファンドについてお伝えしていますのでご覧いただければと思います。

10年後からを見据えてインデックス投信を積立

インデックス投信の項目でお伝えした通り、今後10年間は2010年代の金融緩和の副作用で厳しい環境となることが見込まれています。

そのため、1000万円をいきなりインデックスに投下するのはリスクの高い局面となっています。

相場には波があります。好調な時と不調な時が交互に訪れるのです。

ただ、株価停滞期に積立を行えば低い価格で集めることができます。

株価停滞期にこそ積立投資を行うべき局面なのです。1億円を目指すのであれば毎年100万円ずつは積立ていきましょう。

元本ベースで1000万円たまった10年後から株価上昇期に入ると飛躍的に資産を伸ばしていくことができます。

具体的なインデックスファンドとしては以下が挙げられます。

- 楽天VTI(米国株のインデックス投信)

- eMAXIS Slim 米国株式 (米国株のインデックス投信)

- eMAXIS Slim 全世界株 (全世界のインデックス投信)

結局は、全世界の成長は米国企業の収益に吸収されるので上2つのどちらかの積立で十分かと思います。全世界でも60%以上は米国株式で占められていますからね。

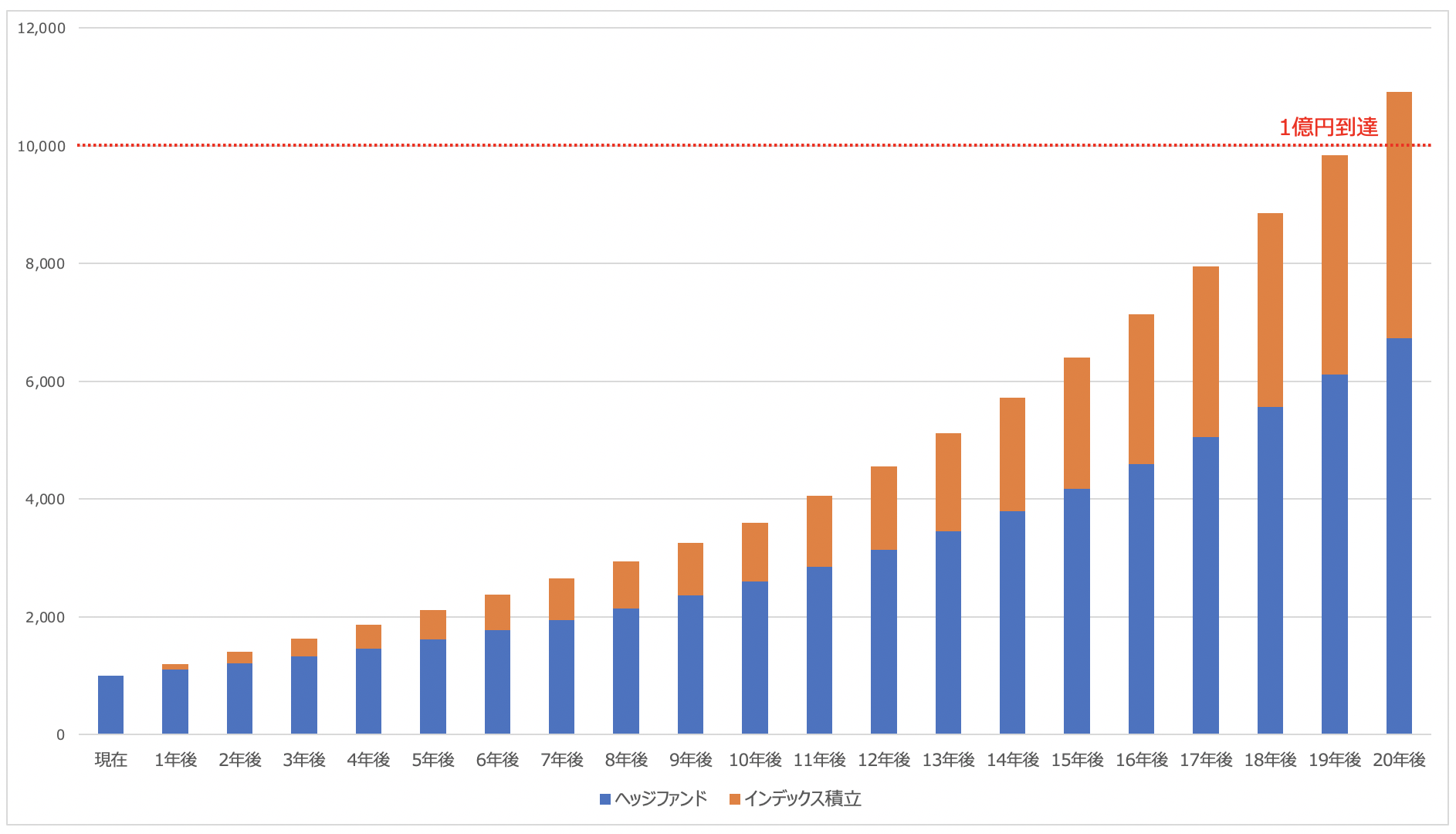

20年で1億円を形成するためのシミュレーション

今までの内容を整理すると以下となります。

1億円を目指す戦略

- 現在保有する1000万円をヘッジファンドに投資

- 今後10年間100万円ずつ米国のインデックスに連動する投信に投資

ヘッジファンドの年率リターンを10%、米国インデックスは今後10年間リターンがなく、10年後から10%のリターンと仮定した場合のシミュレーションが以下となります。

元本ベースでは元々の1000万円と積立分の2000万円で合計3000万円ですが、複利の力を得て20年後に1億円を突破することが可能となります。

| ヘッジファンド | インデックス積立 | 合計 | |

| 現在 | 1,000 | 0 | 1,000 |

| 1年後 | 1,100 | 100 | 1,200 |

| 2年後 | 1,210 | 200 | 1,410 |

| 3年後 | 1,331 | 300 | 1,631 |

| 4年後 | 1,464 | 400 | 1,864 |

| 5年後 | 1,611 | 500 | 2,111 |

| 6年後 | 1,772 | 600 | 2,372 |

| 7年後 | 1,949 | 700 | 2,649 |

| 8年後 | 2,144 | 800 | 2,944 |

| 9年後 | 2,358 | 900 | 3,258 |

| 10年後 | 2,594 | 1,000 | 3,594 |

| 11年後 | 2,853 | 1,200 | 4,053 |

| 12年後 | 3,138 | 1,420 | 4,558 |

| 13年後 | 3,452 | 1,662 | 5,114 |

| 14年後 | 3,797 | 1,928 | 5,726 |

| 15年後 | 4,177 | 2,221 | 6,398 |

| 16年後 | 4,595 | 2,543 | 7,138 |

| 17年後 | 5,054 | 2,897 | 7,952 |

| 18年後 | 5,560 | 3,287 | 8,847 |

| 19年後 | 6,116 | 3,716 | 9,832 |

| 20年後 | 6,727 | 4,187 | 10,915 |

まとめ

1000万円あれば資産運用を行うにあたって非常に多くの選択肢が出てきます。

しかし、重要なのは精神的に安定を保ちながら長期投資を行い複利の力を味方にすることが重要となってきます。

株式投資をベースとしながら信頼できるプロやインデックスを利用しながら1億円を目指していきましょう。