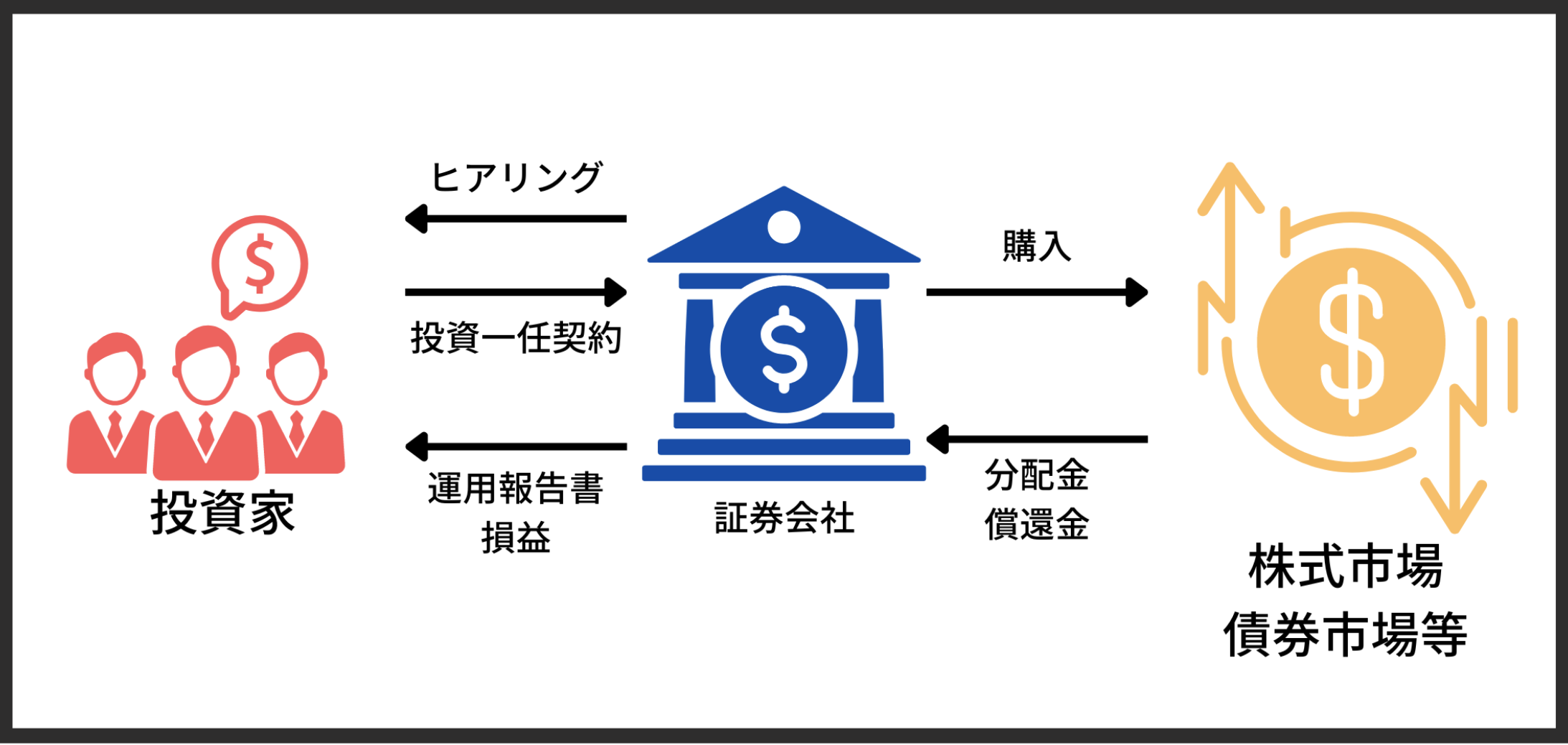

当サイトでは近年急速に残高が拡大しているファンドラップについて数多く取り上げています。

ファンドラップは金融機関が投資家からヒアリングを行いリスク許容度に応じてポートフォリオを組成して運用するサービスです。

→ 【ファンドラップとは?】あまりにもひどいと評判?実際儲かった?大手金融機関が本腰で乗り出している商品のリターンや手数料を比較

本日、とりあげるのは三菱FGの三菱UFJ信託銀行が提供するMUFGファンドラップ です。

「三井住友銀行」や「みずほ銀行」が提供するファンドラップ については既に紹介しているので今回のMUFGファンドラップでメガバンク系のファンドラップは制覇ですね。

以下は今まで筆者が分析してきたファンドラップの数々です。

関連

それでは本題に移っていきたいと思います。

MUFGファンドラップ の特徴とは?

まずはMUFGファンドラップの特徴についてみていきたいと思います。

MUFGファンドラップ は100万円以上1万円単位で投資できるので敷居は低くなっています。

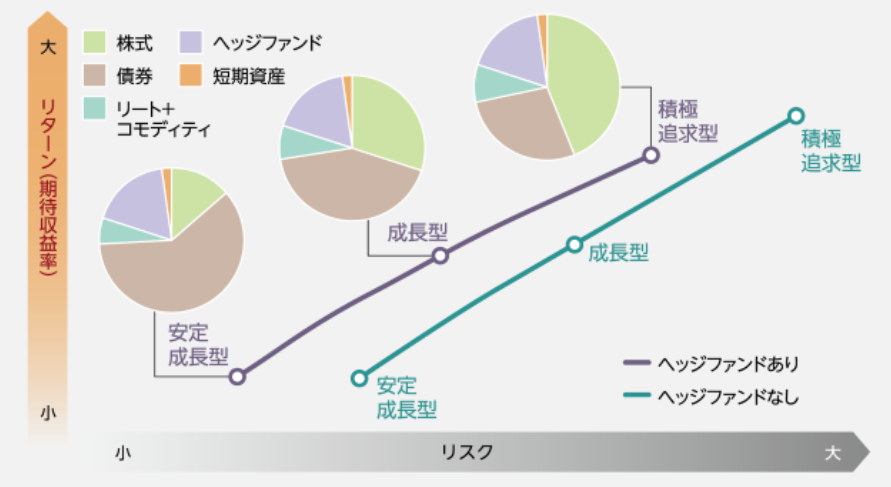

コース①:リスク分散コース

MUFGファンドラップ は二つのコースを提供しています。まず1つ目がリスク分散コースです。

以下の資産を分散させることで6つのコースを用意しています。ヘッジファンドの有無によってコースを分けています。

- 株式

- 債券

- リート

- コモディティ

- ヘッジファンド

- 短期資産(現金)

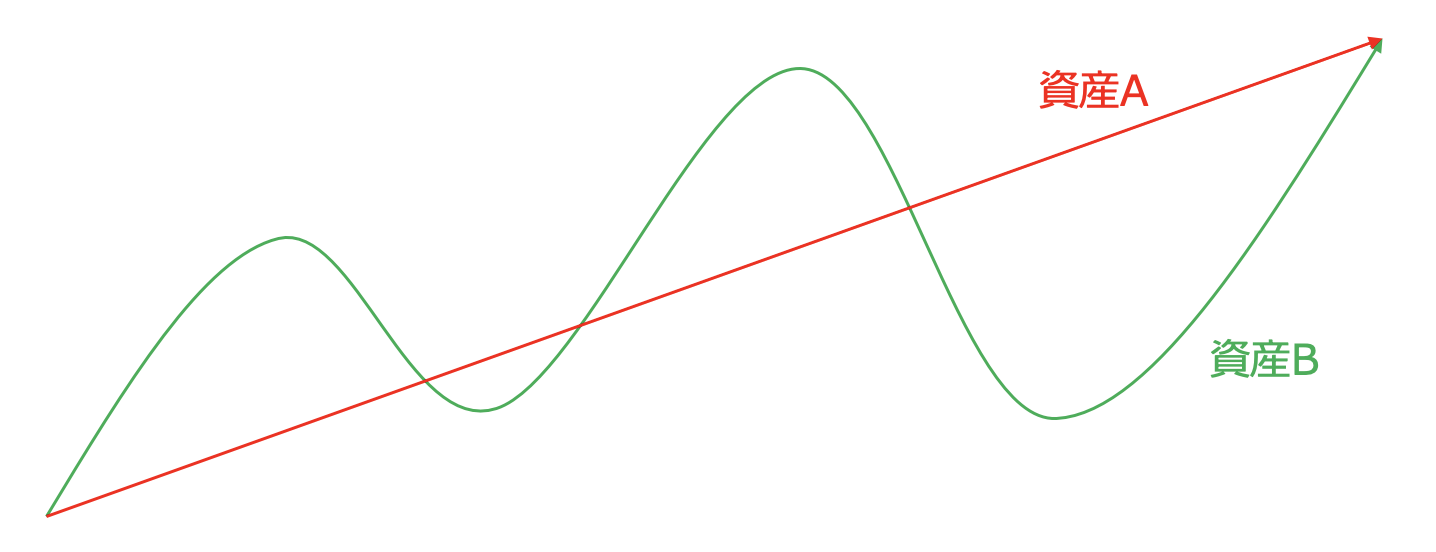

リスクというのは下落する確率のことではありません。値動きの激しさのことを意味します。

一定期間後に同じリターンの資産Aと資産Bがあるとしても、価格の値動きが以下のように違うとします。

リスクが低いというのは価格の変動幅が小さい資産Aのような資産のことを指します。

一方、リスクが高いというのは変動幅が大きい資産Bのような資産のことを指します。

→ 株式や投資信託におけるリスクの考え方とは?標準偏差を学んでハイリスクハイリターン投資の意味を理解しよう!

話を戻してさっきの資産の中で皆さんが馴染みがないのがヘッジファンドかと思います。

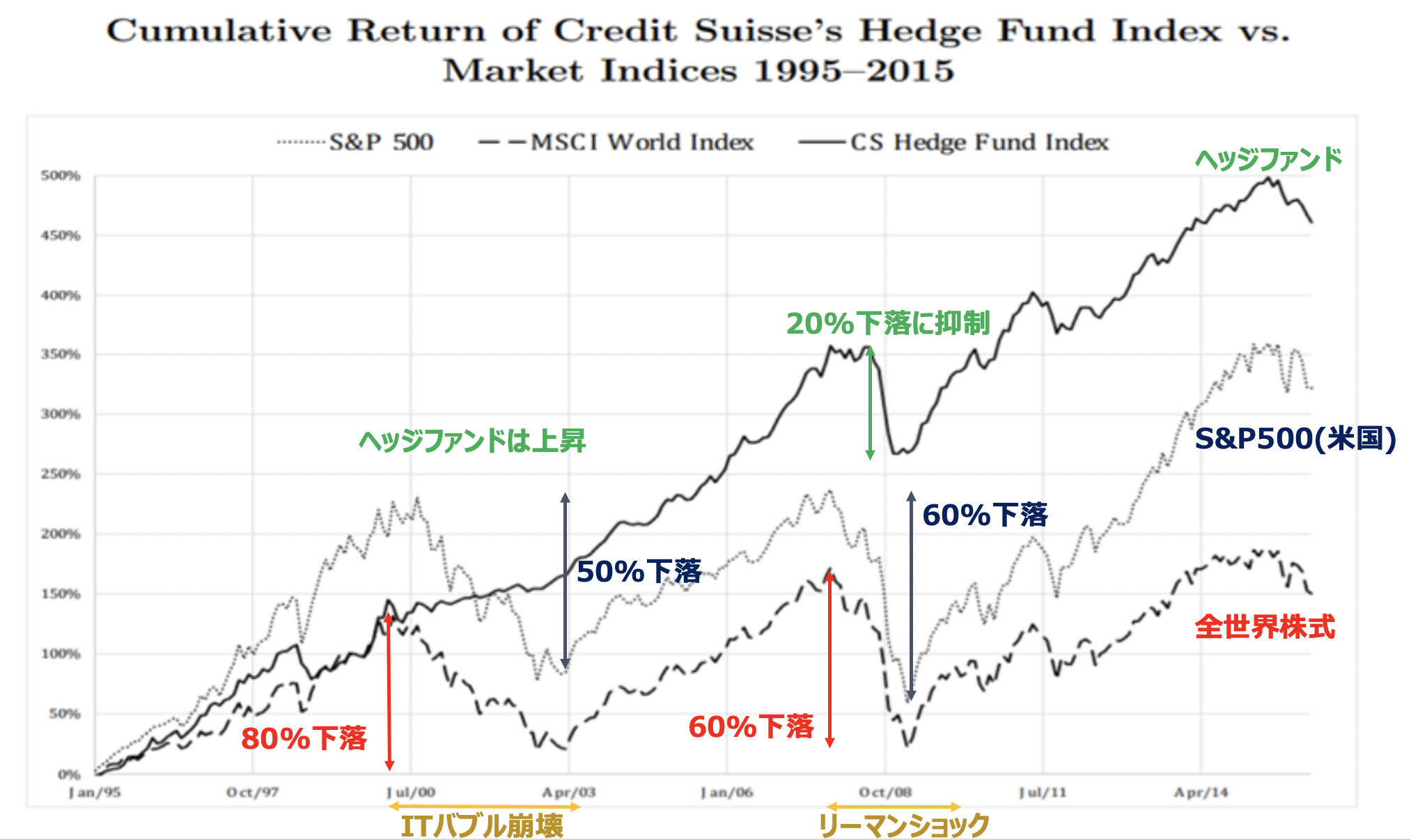

ヘッジファンドはいかなる市場環境であってもプラスのリターンを狙う絶対収益型のファンドのことを指します。

ヘッジファンドは以下の通り株式市場の平均を大きくアウトパフォームするだけでなく、下落局面も抑制しています。

ポートフォリオに安定性をもたらすことで富裕層や機関投資家に愛好されています。

ただ、日本の銀行や証券で提供されているヘッジファンド型投信は残念ながら指数を下回る成績しかあげていません。

以下はその例です。

関連

MUFGファンドラップで提供されているヘッジファンド型投信も期待しない方がよいでしょう。

実際、運用実績の項目でお伝えしますがヘッジファンド型の投信は全てマイナスの成績となっています。

ただ、日本にもまさに先ほどの図のように下落を免れながら高いリターンをだしているファンドは存在しています。

筆者も実際に日本のヘッジファンドに投資をしています。以下で詳しくお伝えしていますのでご覧いただければと思います。

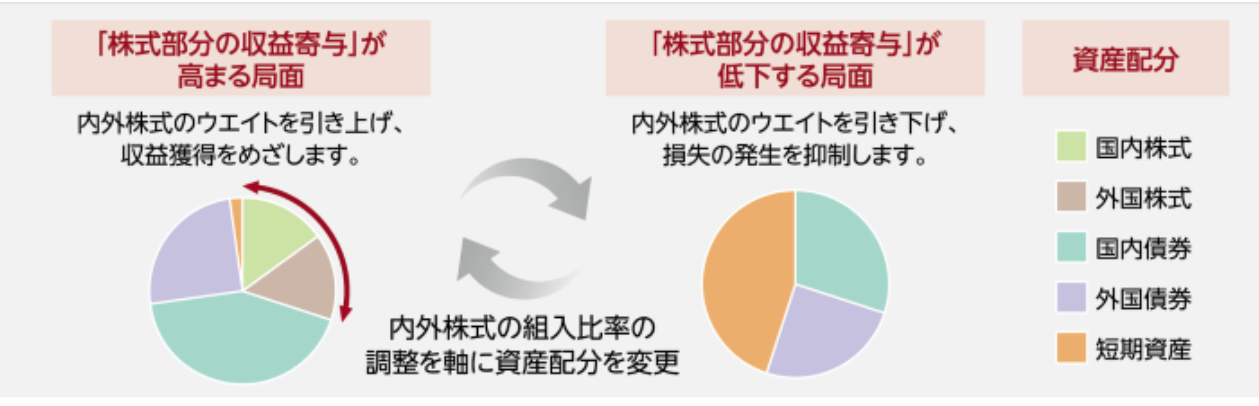

コース②:下方リスク抑制コース(2スタイル)

MUFGファンドラップは全てのスタイルで最もリスクを抑えることに注力をしたプランです。

下方リスク抑制コースには通常の下方リスク抑制コースと下方リスク抑制コース ファンドマネージャー型の2つが存在しています。

まず1つ目は通常の下方リスク抑制コースです。最もリスクを低く抑えることに重点を置いたプランとしています。

以下の通り株式が上昇すると見込まれる局面では株式の比率を引き上げ、株式が下落するという局面では株式の比率を引き下げます。

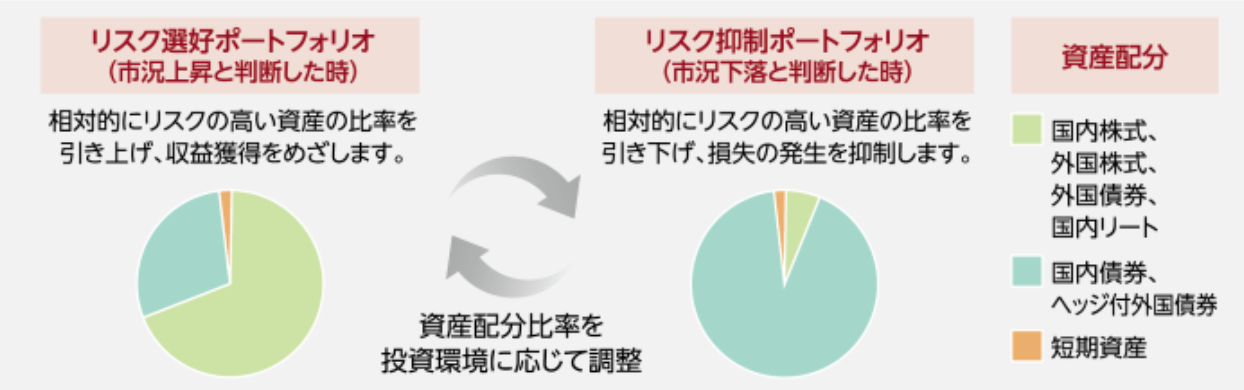

もう1つは下方リスク抑制コースのファンドマネージャー型です。通常版より高いリスクリターンを目指すプランです。

市況が上昇すると考えた時に想定的にリスクの高い資産の比率を引き下げ、市況が下落すると判断した局面でリスクの高い資産の比率を引き下げます。

以下の通り通常版より株式や外国債券やリートといったリスクの高い資産の比率が高く設定されています。

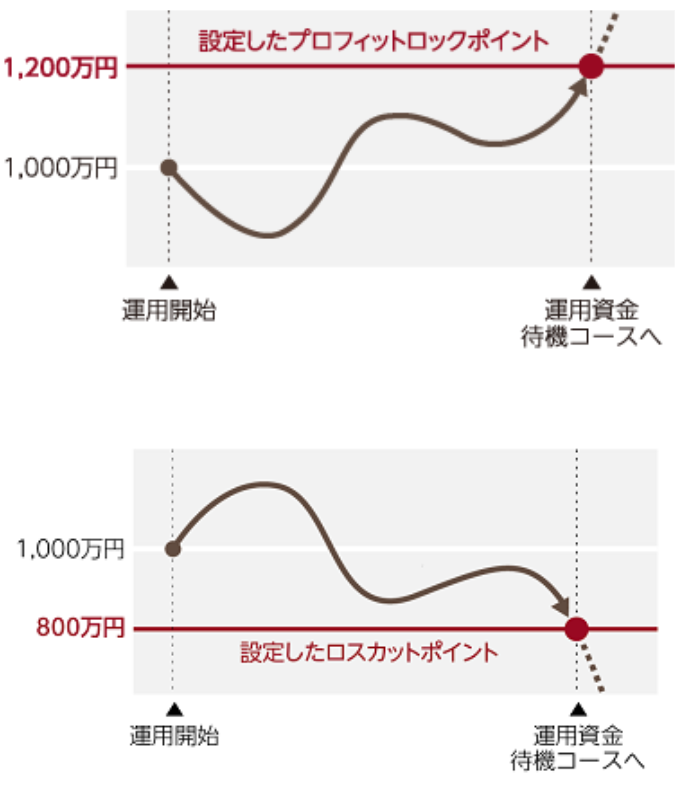

プロフィットロックやロスカットの設定が可能

MUFGファンドラップではあらかじめ、どれだけ利益が出たら利確して、どれだけ損失が拡大したら損切りをするかということを設定することが出来ます。

前者をプロフィットロックといい、後者をロスカットと呼びます。

プロフィットロックでは105%以上1%単位、ロスカットでは95%以下1%単位で設定することができます。

つまり1000万円投資した場合は1050万円以上10万円単位でプロフィットロックを設定でき、950万円以下で10万円単位で設定することができます。

三菱UFGファンドラップの手数料形態

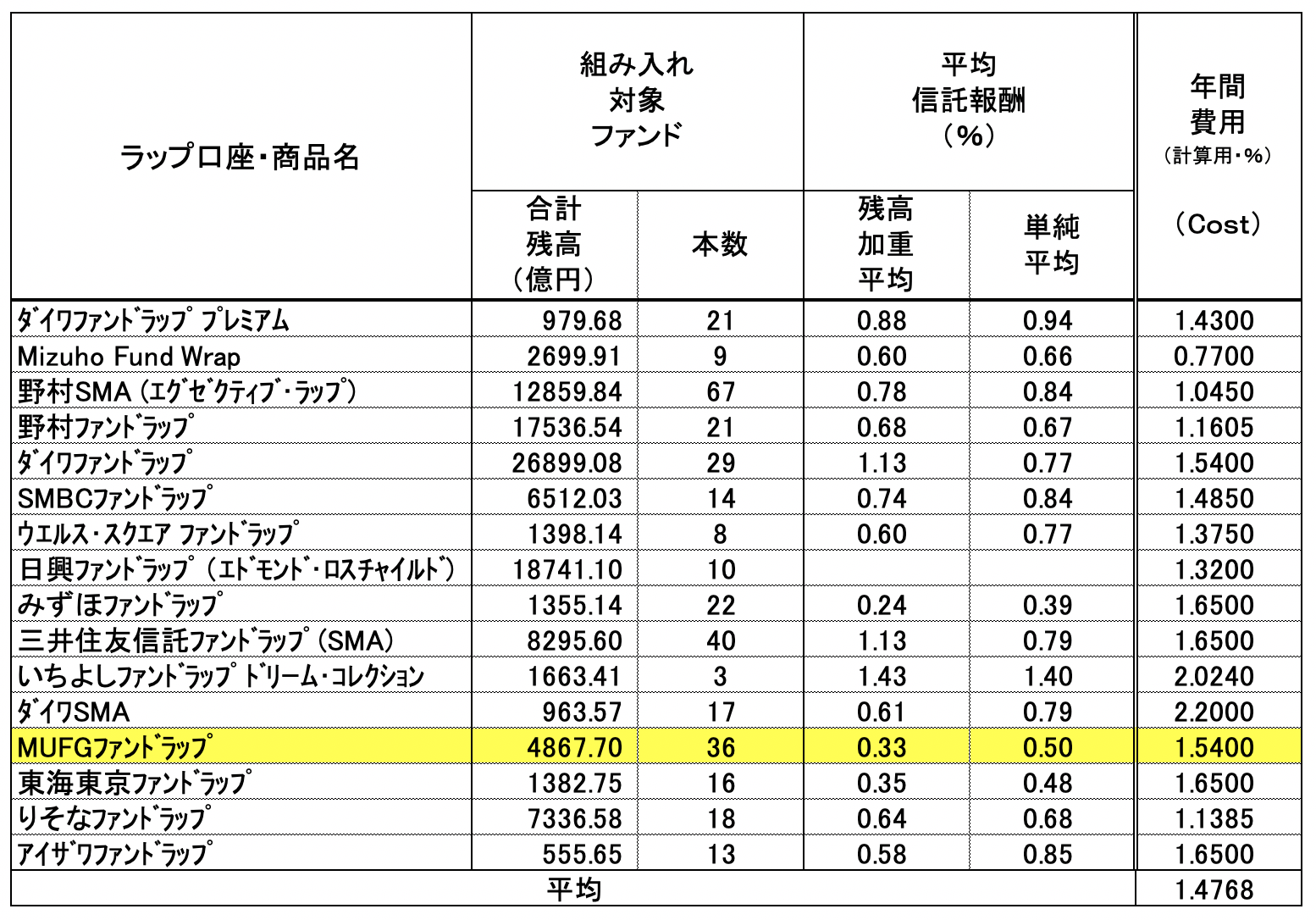

それでは手数料についてみていきたいと思います。最初にお伝えしておくとMUFGファンドラップの手数料はファンドラップ全体の平均的な位置付けとなっています。

ファンドラップには投資顧問料であるファンドラップフィーに加えて投信運用の費用が二階建てでかかってきます。

ファンドラップフィーについては固定報酬型と成功報酬併用型の2つのパターンから選択できます。

ファンドラップフィー①:固定報酬型

以下の通り運用残高に応じて設定されています。

別途、投資信託の信託手数料も発生しますが残高手数料が追加で取られるのは重複手数料となりますね。

| 計算基準額 | 投資顧問料+残高手数料 |

| 3000万円以下の部分 | 1.3090% |

| 3000万円以上1億円以下の部分 | 1.2155% |

| 1億円超5億円以下の部分 | 0.9350% |

| 5億円超の部分 | 0.6545% |

つまり、5000万円を預け入れた場合の手数料は以下となります。

3000万円 × 1.309% + (5000万円 - 3000万円) × 1.2155% = 63万5800円

ということになります。

ファンドラップフィー②:成功報酬型 (固定 + 実績連動)

成功報酬型(固定+実績連動)も選択することができます。

| 計算基準額 | 投資顧問料+残高手数料 |

| 3000万円以下の部分 | 1.12200% |

| 3000万円以上1億円以下の部分 | 1.05182% |

| 1億円超5億円以下の部分 | 0.79475% |

| 5億円超の部分 | 0.53757% |

同じく5000万円を預けた場合の手数料は以下となります。

3000万円 × 1.122% + (5000万円 - 3000万円) × 1.05182% = 54万7000円

先ほどの固定報酬型の63万5800円よりは低いですね。

ただ、リターンが出た場合は得られたリターンに対して11%が課せられます。

5000万円が5500万円に増えた場合は、リターンの500万円に対して11%の55万円が成功報酬として発生するということですね。

投信の信託手数料

上記のファンドラップフィーはあくまで投資顧問料にあたる部分です。

実際に運用する商品にかかる信託手数料は別途発生しています。

信託手数料は最大で2.2%となっていますが、金融庁のデータを見る限り概ね0.3%-0.5%に抑えられているみたいです。

ひどいと噂の三菱UFGファンドラップの運用実績とは?

では肝心な運用実績についてみていきたいと思います。

以下の通りMUFGファンドラップはひどい成績となっています。プラスの顧客の割合はわずか15%となっています。

運用損益がプラスだった比率は過去3年で以下の通りとなっています。

2020年:22%

2021年:45%

2022年:20%

散々な成績ですね。これは解約が相次いでいるのではないでしょうか。

他のファンドラップはプラスのリターンが多くなっていますが、これは2020年-2021年のバブル相場の恩恵ですね。

むしろ、2020年から2021年の相場を経てマイナスリターンのMUFGファンドラップは衝撃的な結果ですね。

金融庁が発表しているMUFGファンドラップの組み入れ銘柄のリターンは以下の通りほとんどが低いリターンまたは損失となっています。

| 組み入れ対象ファンド名(一部略称) | QUICK大分類 | 設定年月 | 費用控除後インベスター・リターン(年率) |

| 海外株式セレクション(ラップ向け) | グローバル株式 | 17/03 | 14.87 |

| AMP グローバル・インフラ株式F(ラップ) | 16/04 | 11.24 | |

| 海外債券セレクション(ラップ向け) | グローバル債券 | 17/03 | 2.55 |

| ワールド・コモディティ・OP(ラップ向け) | コモディティ | 15/01 | -0.44 |

| ヘッジファンドセレクション(ラップ向け) | ヘッジファンド | 17/03 | -0.88 |

| 先進国ロング・ショート戦略F(ラップ向け) | 20/03 | -2.39 | |

| 日本株プライムニュートラル・F(ラップ向) | 05/12 | -2.14 | |

| オルタナティブ資産セレクション(ラップ向) | バランス | 17/03 | 11.04 |

| ダイナミックアロケーションF(ラップ向け) | 21/11 | ||

| ファンド・マネジャー(海外リート) | 海外REIT | 07/10 | 0.42 |

| J-REITインデックスファンド(ラップ) | 国内REIT | 15/04 | 5.72 |

| ファンド・マネジャー(国内株式) | 国内株式 | 07/10 | 1.35 |

| 国内株式セレクション(ラップ向) | 17/03 | 6.53 | |

| JAPANクオリティ150インデ(ラップ) | 16/04 | 13.25 | |

| 好配当日本株ファンド(ラップ向け) | 15/05 | -12.96 | |

| JPX日経400インデF(ラップ向け) | 15/02 | 3.79 | |

| 日本超長期国債インデックスF(ラップ向け) | 国内債券 | 20/12 | -2.25 |

| 国内債券インデックスファンド(ラップ向け) | 20/03 | -1.83 | |

| ファンド・マネジャー(国内債券) | 07/10 | -1.53 | |

| 新興国株式インデF(ラップ向け) | 新興国株式 | 15/02 | 3.91 |

| 新興国債券インデF(ラップ向け) | 新興国債券 | 15/02 | -1.54 |

| 先進国株式インデックスF(ラップ向け) | 先進国株式 | 19/12 | 17.68 |

| S&P500インデックスF(H有)(ラップ) | 21/02 | ||

| ヘッジ付先進国株式インデックスオープン | 14/06 | 8.37 | |

| ファンド・マネジャー(海外株式) | 07/10 | 5.55 | |

| 好配当海外株ファンド(ラップ向け) | 15/03 | 8.35 | |

| 三菱UFJ ヘッジ付外国債券オープン | 先進国債券(投資適格) | 12/07 | 0.01 |

| 国内債券セレクション(ラップ向) | 17/03 | -1.05 | |

| 米国国債7-10年ラダーF(H無)(ラップ) | 21/02 | ||

| ファンド・マネジャー(海外債券) | 07/10 | -0.15 | |

| ショートデュレーション円インカム(ラップ) | 17/07 | -1.80 | |

| 先進国高格付国債ファンド(ラップ向け) | 15/05 | -1.06 | |

| 米国国債7-10年ラダーF(H有)(ラップ) | 17/07 | -3.22 | |

| 西国債7-10年ラダーF(H有)(ラップ) | 20/03 | 4.02 | |

| AMPヘッジ付G・インフラ債券F(ラップ) | 15/04 | 1.69 | |

| 仏国債7-10年ラダーF(H有)(ラップ) | 19/03 | 3.45 |

まとめ

MUFGファンドラップはリスク低くリターンを求めると商品説明では謳っていますが残念ながらファンドラップの中でも最低の成績となっています。

あえてMUFGファンドラップに投資をするインセンティブはないと言えるでしょう。

安定的に資産運用を行うのであればファンドラップよりも魅力的な選択肢はあります。

以下で詳しく説明していますのでご覧いただければと思います。