農林中金は農家専門の銀行というように思われていますが、実態は大きくことなります。農林中金は集めた資金を世界のあらゆる市場で分散投資をしている機関投資家としての側面を強く有しています。

同社の運用資産は実に62兆円に及び、GPIFとまではいいませんが国内最大規模の機関投資家となっています。

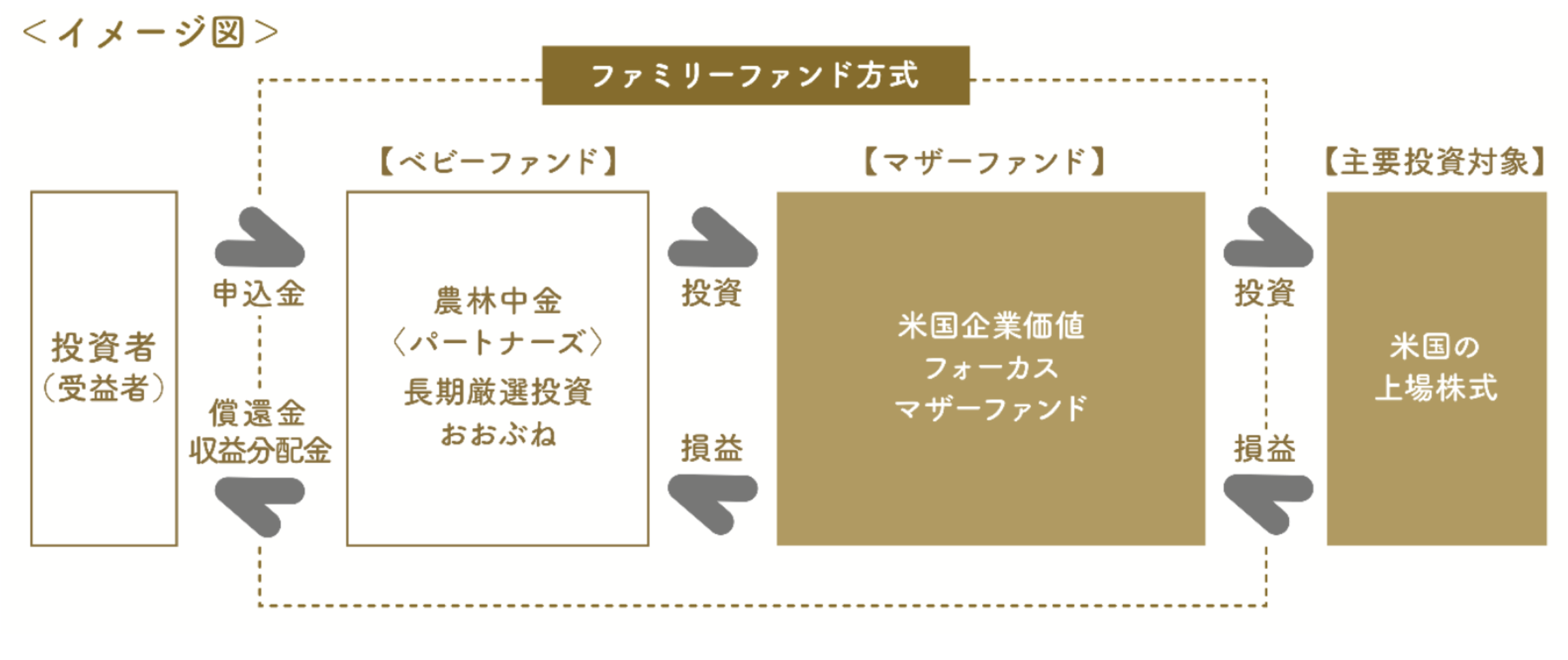

そんな農林中金の関連会社である農林中金全共連アセットマネジメントが運用しているファンドが農林中金<パートナーズ>長期厳選投資「おおぶね」です。

あまりにも名前が長いので以下では「おおぶね」とします。今回は「おおぶね」について紐解いていきたいと思います。

-

-

まとまったお金の預け先とは?貯金1000万円あったらどこに預ける?

貯金1000万円という水準は誰もが最初に達成感をもつ「まとまったお金」かと思います。 筆者も1000万円の資産に到達してから、本格的に1億円という大台を目指し始めました。 ただ、同時にこ ...

続きを見る

「おおぶね」はどんな投資信託?

まずは「おおぶね」がどのような投資信託なのかみていきましょう。

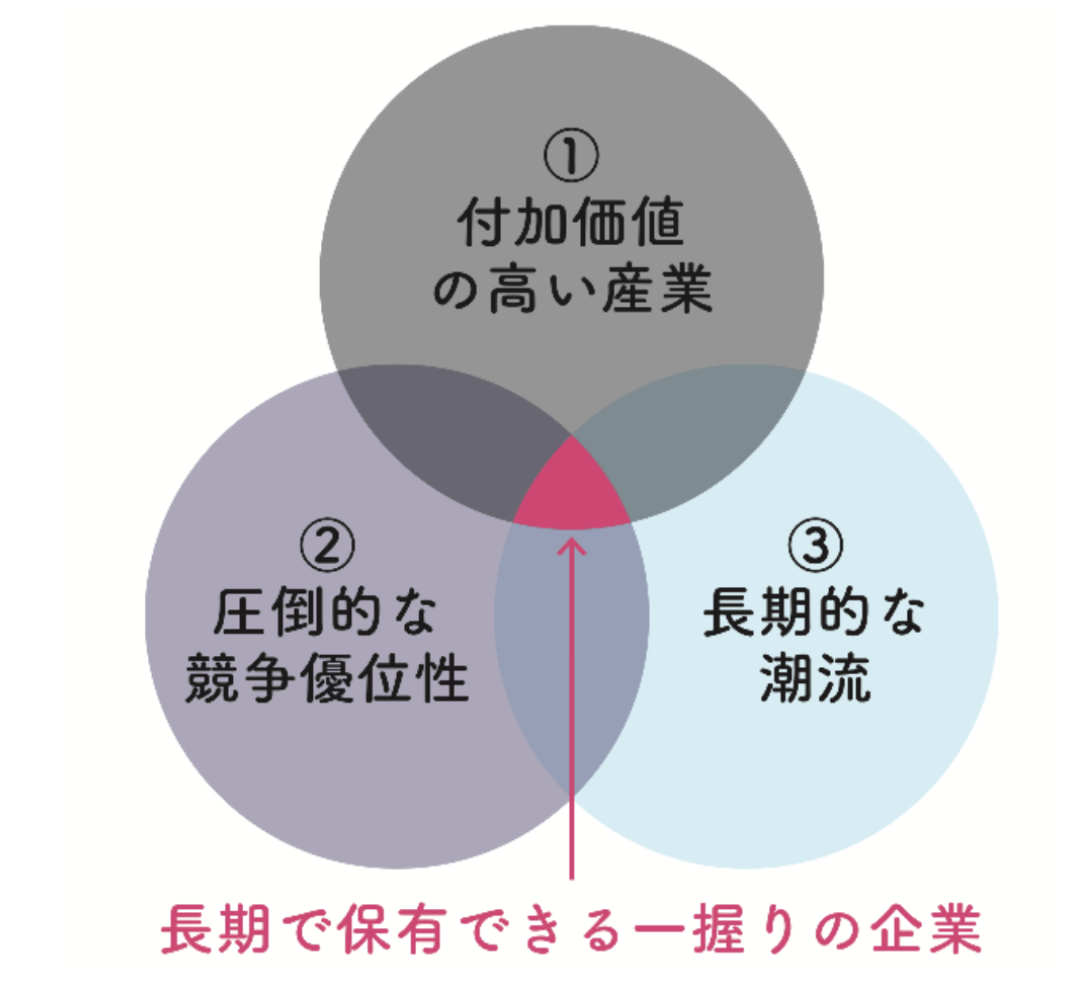

長期投資ができる銘柄を選定

「おおぶね」が投資対象とする銘柄は以下です。

| 付加価値の高い産業 | 商品・サービスの提供を通じて様々な問題を解決することで高い収益をあげている産業 |

| 圧倒的な競争優位性 | 高い技術や独自のサービスを通じて他者が真似できないビジネスを展開している |

| 長期的な潮流 | 高齢化や環境問題など社会の変化に伴う市場拡大が期待できる |

まあ、このような銘柄がしっかりと選べれば苦労しないわけですがね。

投資対象は米国銘柄

「おおぶね」が投資対象とするのは日本株ではありません。世界経済を索引している米国株式です。

米国株式ですので米ドル建になりますので為替リスクをおうことになりますが、原則為替ヘッジはしない方針としています。

「おおぶね」の構成上位銘柄

以下は定点観測している筆者が更新するたびに見た構成上位銘柄の推移です。どの年末でも入っている銘柄があり、ある程度長期投資していることがわかりますね。

| 2024年1月末 | 2023年9月末 | 2023年7月末 | 2023年4月末 | 2022年11月末 | 2021年12月末 | 2020年12月末 | |

| 1 | COSTCO WHOLESALE CORP | COSTCO WHOLESALE CORP | COSTCO WHOLESALE CORP | MCCORMICK & COMPANY | MCCORMICK & COMPANY | The Walt Disney | Walt Disney |

| 2 | AMPHENOL CORP-CL A | AMPHENOL CORP-CL A | THE WALT DISNEY CO. | THE WALT DISNEY CO. | THE WALT DISNEY CO. | AMPHENOL | VISA |

| 3 | TEXAS INSTRUMENTS INC | TEXAS INSTRUMENTS INC | MCCORMICK & COMPANY | COSTCO WHOLESALE CORP | AMPHENOL CORP-CL A | TEXAS INSTRUMENTS | BECTON DICKINSON |

| 4 | VISA INC-CLASS A SHARES | VISA INC-CLASS A SHARES | AMPHENOL CORP-CL A | TEXAS INSTRUMENTS INC | TEXAS INSTRUMENTS INC | MCCORMICK & COMPANY | TEXAS INSTRUMENTS |

| 5 | S&P GLOBAL INC | S&P GLOBAL INC | TEXAS INSTRUMENTS INC | AMPHENOL CORP-CL A | VISA INC-CLASS A SHARES | VISA | NIKE |

| 6 | MCCORMICK & COMPANY | MCCORMICK & COMPANY | VISA INC-CLASS A SHARES | S&P GLOBAL INC | NIKE INC -CL B | TJX COMPANIES INC | CHURCH&DWIGHT |

| 7 | THE WALT DISNEY CO. | TJX COMPANIES INC | S&P GLOBAL INC | VISA INC-CLASS A SHARES | TJX COMPANIES INC | COSTCO | SHERWIN-WILLIAMS |

| 8 | JACK HENRY & ASSOCIATE | JACK HENRY & ASSOCIATE | SHERWIN-WILLIAMS CO | CHURCH & DWIGHT CO INC | CHURCH & DWIGHT CO INC | SHERWIN-WILLIAMS | COLGATE-PALMOVIE |

| 9 | CHURCH & DWIGHT CO INC | SHERWIN-WILLIAMS CO | TJX COMPANIES INC | SHERWIN-WILLIAMS | JACK HENRY & ASSOCIATE | NIKE | MCCORMICK |

| 10 | TJX COMPANIES INC | NIKE | JACK HENRY & ASSOCIATE | JACK HENRY & ASSOCIATE | SHERWIN-WILLIAMS | CHURCH&DWIGHT | COSTCO |

最新の2024年1月末時点の「おおぶね」の構成上位銘柄は以下となります。

投資信託「おおぶね」の組入上位10銘柄

米国市場を先導しているのはGAFAをはじめとしたハイテク企業ですが、ハイテク銘柄の比率が非常に低くなっています。

G:Google

A:Apple

F:Facebook

A:Amazon

伝統的な銘柄に集中投資しているということが言えますね。

産業別の構成比率は伝統銘柄に大きな配分となっている

より詳しくポートフォリオの中身を見ていきましょう。以下は「おおぶね」のセクター別の構成比率とS&P500の構成比率を比較したものです。

| おおぶね | S&P500 | |

| 構成比率 | 構成比率 | |

| 資本財・サービス | 21.60% | 8.70% |

| ヘルスケア | 17.00% | 7.20% |

| 金融 | 16.20% | 14.20% |

| 生活必需品 | 15.70% | 12.90% |

| 情報技術 | 12.60% | 26.10% |

| 一般消費財 | 7.50% | 10.10% |

| 素材 | 6.50% | 8.10% |

| コミュニケーションサービス | 3.90% | 2.60% |

S&P500指数で多くの比率をしめている情報技術、コミュニケーションセクターや一般消費財でアンダーウェイトとなっています。

情報技術:マイクロソフト、アップルを含む

コミュニケーションセクター:FB、Googleを含む

一般消費財:アマゾンを含む

その代わり伝統銘柄が多く存在する資本財や生活必需品の比率が高くなっています。

比較的低い「おおぶね」の手数料

「おおぶね」はアクティブ型の投信の中では比較的低い手数料体系となっています。

購入手数料:2.2%(税込)

信託手数料:年間0.99%(税込)

購入手数料が2.2%、信託手数料が0.99%というファンドが多い中で比較的低い手数料で運用されているということができますね。

気になる「おおぶね」の運用成績とは?

では肝心の「おおぶね」の成績について見ていきましょう。

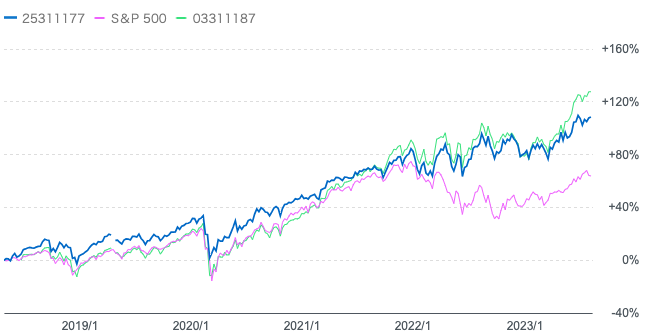

5年で基準価格は2倍になっている

以下は「おおぶね」が設定開始された2017年7月からの基準価格の推移です。3年間で1.5倍となっています。

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | |

|---|---|---|---|---|---|

| 2023年 | 3.12% | 14.11% | -2.59% | 5.38% | 20.79% |

| 2022年 | -0.74% | -5.35% | 2.46% | 1.62% | -2.19% |

| 2021年 | 8.35% | 4.13% | 1.10% | 11.05% | 26.67% |

| 2020年 | -14.46% | 13.88% | 9.98% | 7.69% | 15.36% |

| 2019年 | 11.99% | 1.44% | 2.03% | 8.81% | 26.12% |

| 2018年 | -7.73% | 6.94% | 11.74% | -11.50% | -2.42% |

5年で2倍となっていれば素晴らしい成績のように思えますが、単体の成績だけでみるのは不十分です。

因みに米国株に投資しているので円安になるとリターンは向上します。直近、世界的な株安の中でも耐えているのは明らかに円安の影響です。

30%ほど円安が進んだ中で、2022年は-2%のリターンなのですから、本来ファンドの実力としては、-20〜30%程度のマイナスが出ていてもおかしくなかったのです。

米国株に投資しているので米国株指数と比較していきましょう。

ナスダックには劣後するもS&P500指数(円建)に劣後

以下は「おおぶね」と3つの代表的な米国株指数を比較したものです。

ドル建のS&P500指数にはかっていますが、「おおぶね」は円建なので比較すべきは円建のS&P500指数となります。

そして、「おおぶね」は円建のS&P500指数に劣後した成績になっているのです。

青:おおぶね

緑:S&P500(円建)

赤:S&P500(ドル建)

【S&P500】

S&P社が選定した米国を代表する約500銘柄の時価総額加重平均指数。近年ハイテク銘柄の台頭によってハイテクの比率が上がってきている

S&P500(ドル建)とS&P500(円建)の差からわかるとおり円安の威力を感じますね。

そして、「おおぶね」はS&P500指数(円建)に劣後しているので、優れたアクティブ投信ではないのです。

投資信託「おおぶね」の今後はやばい?

重要なのは今ではなく今後です。

今後の「おおぶね」は以下二つの観点からリスクが高いと考えています。

米国のリセッション入りに伴って企業収益が下落する

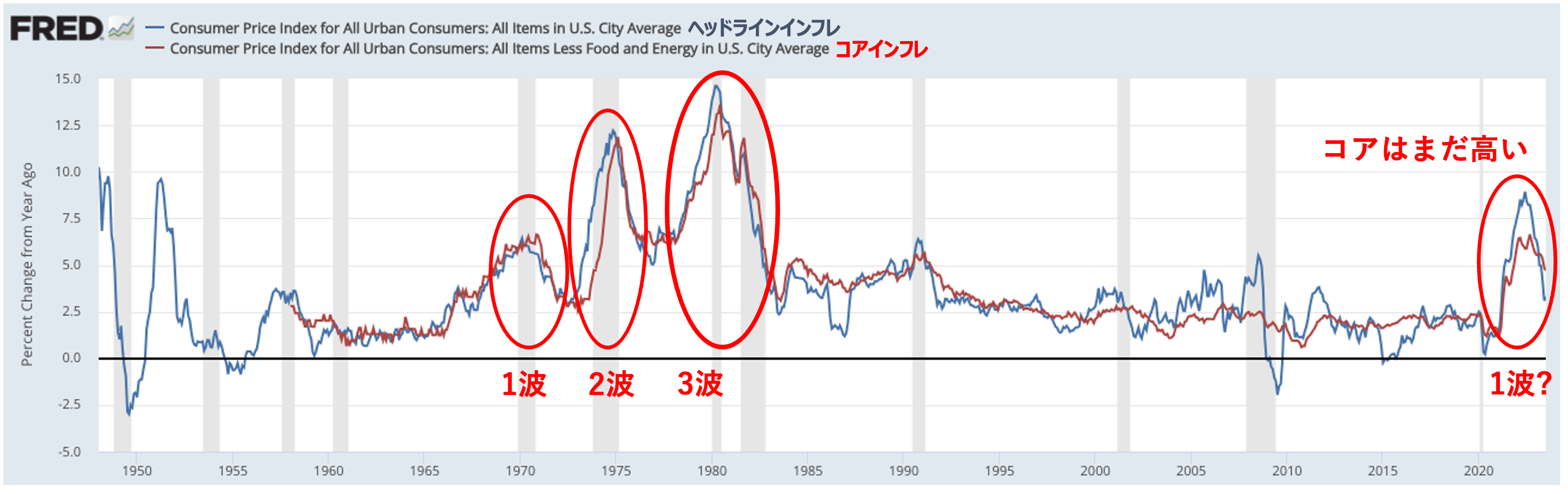

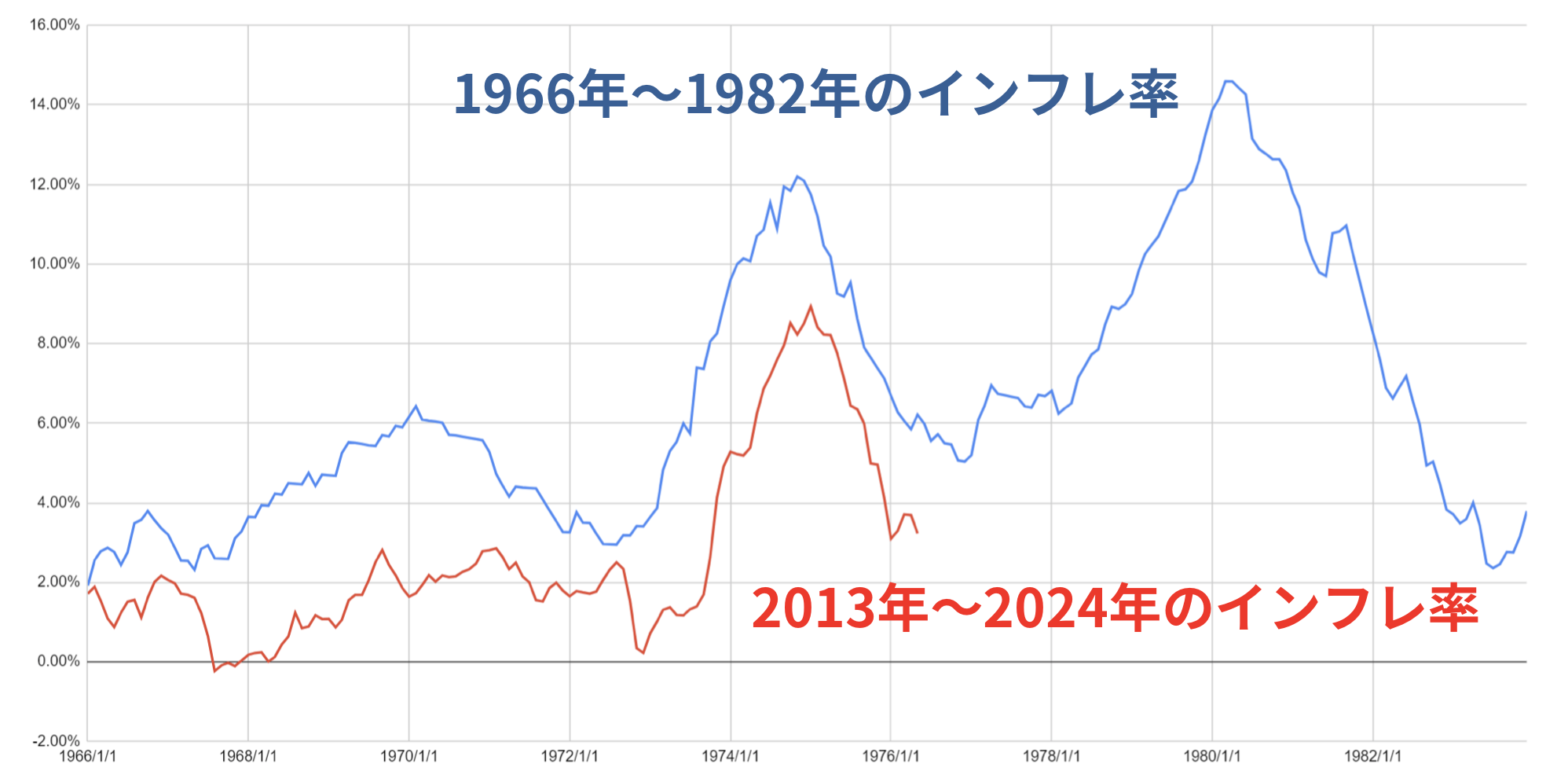

まず現在の状況をおさらいします。昨年は1970年代以降の高いインフレが発生しました。

そのため米国の中央銀行であるFRBが金融引き締めを行い利上げと量的緩和の逆の量的引締めを実行しています。

金融緩和は株価の上昇要因ですが、逆に金融引き締めは株価がの下落要因になります。

株価の動きは金利が7割、業績が3割です。インフレが高止まりしているうちは金融政策は引き続き引き締めが継続します。

2023年11月現在にインフレ率は3.7%まで下落していますが、これはエネルギー価格や食品価格の下落に牽引されています。

これらを加味しないコアインフレに関しては未だに年率4%と高い水準にあります。

そして、既にエネルギー価格は大分反発してきています。

今後、さらにエネルギー価格が反発するとヘッドラインインフレも進展していくことが想定されます。つまり1970年代のようにインフレ2波、3波の足音が近づいてきているのです。

実際、インフレ率は当時と同じ推移をたどっています。

今後インフレが何度も襲う1970年代の再来となるとS&P500指数はリターンがない状況になってしまいます。

1970年代のS&P500指数の推移

今後も円高がさらに「おおぶね」のリターンを毀損する

さらに現在、おおぶねを支えていた円安もいつか大きく反転します。それは米国経済が利上げの結果として景気後退に陥り金利が下落に転じる局面です。

そうなってくるとドル円は急激に巻き戻しが発生して「おおぶね」の基準価額は地に沈みます。

前回円買い介入を行なった1998年には145円から一気に100円割れの水準にまで円高が進みました。

そして2023年初もドル円は152円まで急激に進展してから130円割れるところまで急激に円高に調整されました。

今は米国の経済指標が強めに出ていますので反転していますが、景気後退によって米金利が低下することで円高に転換するのは時間の問題です。

今までドル円は日米金利差の拡大によって上昇してきましたからね。

ここから米国の景気後退で米金利が低下し、更に日銀総裁植田氏の方針転換で日本の大規模緩和が解除されるとの思惑で円高は進行していきます。

ここからは企業収益の観点からも為替の観点からも「おおぶね」に投資するのは危険なのです。

以下ではどのような市場局面でも安定した収益をだしてくれるファンドについてまとめていますのでご覧いただければと思います。

まとめ

農林中金の関連会社が運用する「おおぶね」は米国株に投資をしているアクティブ型の投資信託です。

ポートフォリオは伝統的な銘柄が多く、勢いのあるハイテク比率は低くなっています。

円建のS&P500指数に負けておりアクティブ投信としては優れたものではありません。

また、今後は米国の金融政策の引き締めが続くことによる収益の低下と、円高によって厳しい展開が想定されます。