一言に投資信託といっても大きく分けて二種類あります。TOPIXやS&P500指数のようなインデックスに連動する成績を出すことを目標とするインデックス型(=パッシブ型)の投資信託と、

インデックスに対してプラスのリターンを叩き出すことを目標とするアクティブ型の投資信託です。

では実際にどちらの方が優れているのでしょうか?

本日は以下の観点から両者を比較していきたいと思います。

- 運用残高

- リターン

- シャープレシオ

- 手数料水準

関連記事:【随時更新】一番儲かる投資信託とは?2024年今買いの投資信託をおすすめ順にランキング形式で紹介!

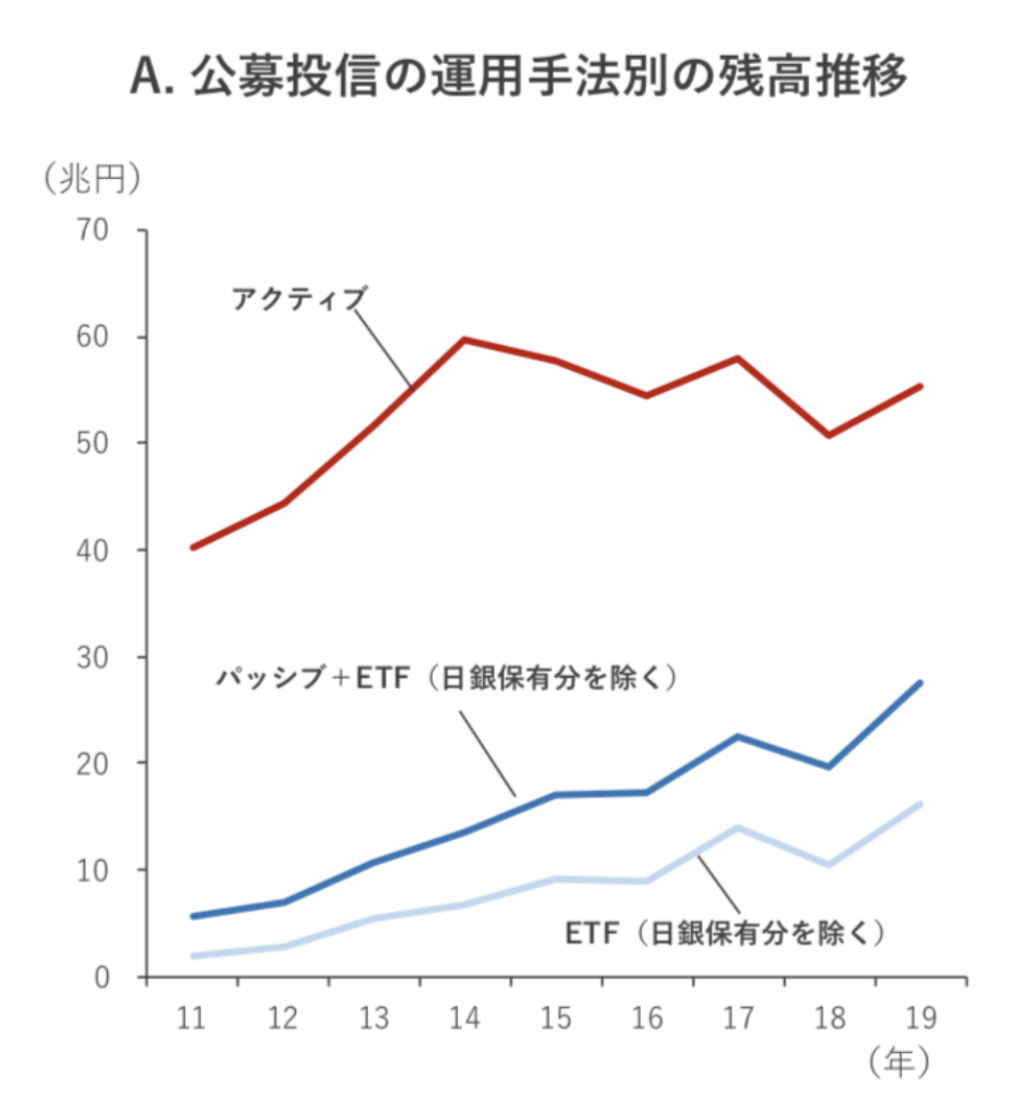

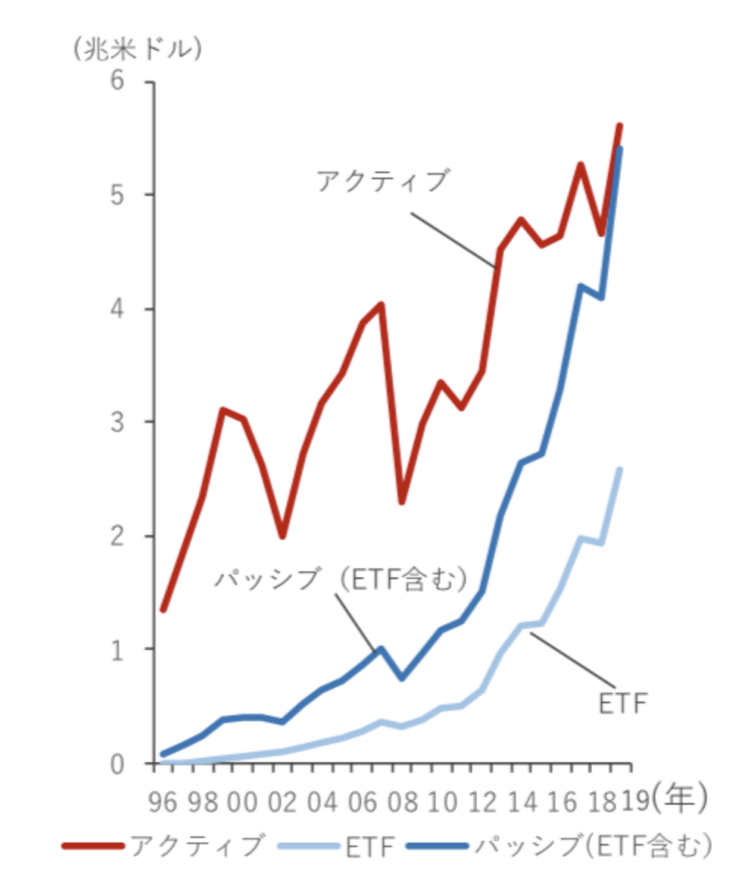

急激に運用残高が増加しているパッシブ型投資信託

まずは運用残高ですが一貫してアクティブ型の投資信託が上回っています。

しかし、禁煙はパッシブ型の投資信託が急激に運用残高を増大させています。

アクティブ型の投資信託は購入手数料と信託手数料で金融機関が利益を得られる構造になっています。

そのため、金融機関の窓口を通して今まで積極的に販売されており非常に多くの資金を集めました。

しかし、近年は追ってお伝えするリターンや手数料の理由でパッシブ型の投資信託が大きな人気を集めています。

現在は急速に両者の運用残高の差は縮まってきています。

尚、金融先進国の英国ではパッシブ型の投資信託の運用残高がアクティブ型の投資信託の運用残高に既に追いついています。

では肝心な両者のリターンについてお伝えしていきたいと思います。

全分類でパッシブ型のリターンがアクティブ型を凌駕

肝心なリターンですが、全ての分類でパッシブ型のリターンがアクティブ型を凌駕しています。

以下は2019年12末までのデータを元に金融庁が纏めたものです。

| 5年累積リターン | 年率リターン | |

| 全ファンド (パッシブ) |

22.60% | 4.16% |

| 全ファンド (アクティブ) |

9.70% | 1.87% |

| 国内株式 (パッシブ) |

40.00% | 6.96% |

| 国内株式 (アクティブ) |

30.90% | 5.53% |

| 先進国株式 (パッシブ) |

37.00% | 6.49% |

| 先進国株式 (アクティブ) |

12.00% | 2.29% |

| 新興国株式 (パッシブ) |

15.20% | 2.87% |

| 新興国株式 (アクティブ) |

12.80% | 2.43% |

| グローバル株式 (パッシブ) |

32.60% | 5.80% |

| グローバル株式 (アクティブ) |

8.20% | 1.58% |

パッシブ型より高いリターンを狙った結果、パッシブ型に全敗しているというのは皮肉な結果ですね。

因みにこの傾向は米国でも同じです。(どちらも日本より高い成績ですが…)

| 5年累積リターン | 年率リターン | |

| 全ファンド (パッシブ) |

53.13% | 8.89% |

| 全ファンド (アクティブ) |

40.63% | 7.05% |

アクティブファンドが長期間インデックスを上回り続けるのは難しい

アクティブファンドの中にも当然、インデックスを上回る成績を出すファンドも存在しています。

しかし、長期間にわたってインデックスを上回り続けるのは非常に難しいのです。

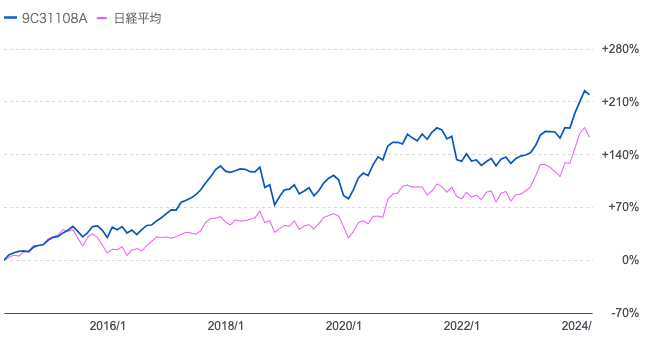

例えば、一世を風靡した「ひふみ投信」を例にとってみましょう。

ひふみ投信は運用開始以降のリターンは日経平均を凌駕しています。

青:ひふみ投信

赤:日経平均

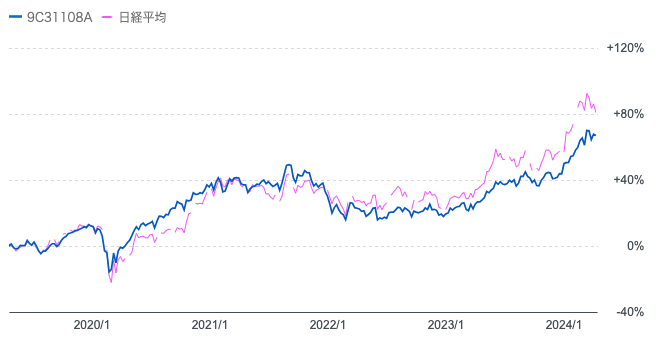

しかし、直近5年間でみると見え方は真逆となります。

「ひふみ投信」は日経平均に劣後した成績となってしまっているのです。

過去5年のひふみ投信と日経平均のチャートの比較

高いリターンを出し続けたことが評判を呼びカンブリア宮殿に出演しました。

それを契機として投資家からの資産が急増していきました。

結果として、本来得意とする小型成長株投資だけでは莫大な運用資産を運用することは出来なくなりました。

現在では大型株中心の運用となっており、日経平均と同様の結果になってしまっているのです。

ひふみ投信だけでなく、素晴らしい成績を残していたジェイリバイブでも同様の結果を招いています。

何故、アクティブ型投信がパッシブ型投信の成績を上回ることが出来ないのか?

ところで皆さん、疑問に思われた方も多いのではないでしょうか?

何故、資産運用の世界のプロであるファンドマネージャーが運用をしているのにインデックスに負けてしまうのでしょうか?

理由は様々ですが、考えられる理由を2つ紹介します。

流動性リスクを抱えている

やはり大きな資産を運用する弊害が影響を与えているとみた方がよいでしょう。

ファンドとして投資家の資産を集めて運用するため、個人投資家の運用額とは桁違いの規模になります。ひふみ投信の最初期のように、まだ運用残高が小さい時には自由に運用を行うことができます。

しかし、運用資産残高が大きくなると難しい事象が発生します。それは、流動性リスクです。各企業が発行している株式の中には株式持合いなどで普段売買できない銘柄があります。

それ以外の取引可能な株として浮動株があります。浮動株が少ない銘柄では大きな額で売買すると非常に大きな値動きが発生します。

たとえ魅力的な銘柄でもファンドとして購入すれば、自ら株価を引き上げ平均的な購入単価も上昇してしまうのです。

そして、さらに問題なのが売却する時です。売却する際には自らが売却することで価格が急降下してしまうのです。

そのため、小型株や浮動株が少ない銘柄の取引を大規模に行うことが難しいのです。

そして、まさにこのような銘柄こそが価格が急上昇して高いリターンをもたらす可能性が高いのです。大規模ファンドはその規模自体が大きな足枷となってしまうのです。

説明責任を果たせる銘柄の方が投資をしやすい

またファンドマネージャーも人間でありサラリーマンです。

例えば、誰も見向きしない銘柄に投資をして大きな損失を被る場合と、トヨタ自動車や三菱商事に投資をして大きな損失を被った場合を考えてみましょう。

どちらが、投資家に対する説明責任が果たしやすいでしょうか?

間違いなく、トヨタ自動車や三菱商事を買って損失を被った方が説明しやすいですよね。投資家としてもファンドマネージャーを激しく責めることも出来ないでしょう。

このような構造的かつ心理的理由によって有名だがリターンは凡庸な銘柄に投資する傾向が強くあります。結果として卓越したリターンを出すのが難しくなっているのです。

魅力的なアクティブファンドとは?

ここまでの議論から卓越したパフォーマンスを出すファンドの特徴を逆に類推することができるかと思います。以下の二つを満たしている場合に、リターンを残しやすいといえます。

- 運用残高がそこまで大きくない

- ファンドマネージャーが確固たる意志を持って魅力的な銘柄に投資している

上記の観点も踏まえて魅力的なファンドについてランキング形式でお伝えしていますので参考にしていただければと思います。

シャープレシオもパッシブ型の投資信託がアクティブ型を凌駕

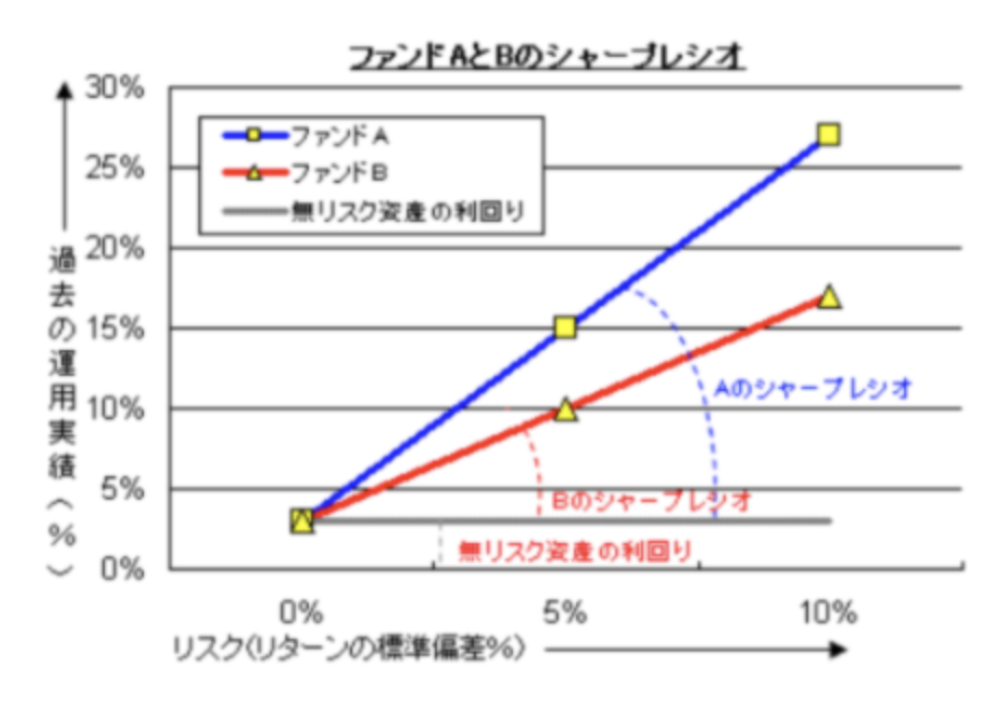

いくらリターンが高かったとしても大きなリスクを取っているのではあれば、必ずしも優れた成績とはいえません。同じ単位のリスクをとった時に、どちらが高いリターンを出すのかという指標がシャープレシオです。

因みに投資におけるリスクというのは価格のブレ幅のことで標準偏差という指標で表されています。(参照:投資におけるリスク指標である標準偏差についてわかりやすく解説する!)

シャープレシオは以下の式で算出されます。

無リスク資産とは主に長期国債の利回りですが、日本国債の場合は殆どゼロと考えて問題ありません。(米国の場合は1.5%程度です)

つまり、無リスクでリターンが得られる資産に加えてどれだけの超過リターンを1単位のリスクあたり取得できているのかという指標となります。

分かりやすく図解すると以下の図の傾きのことを指します。

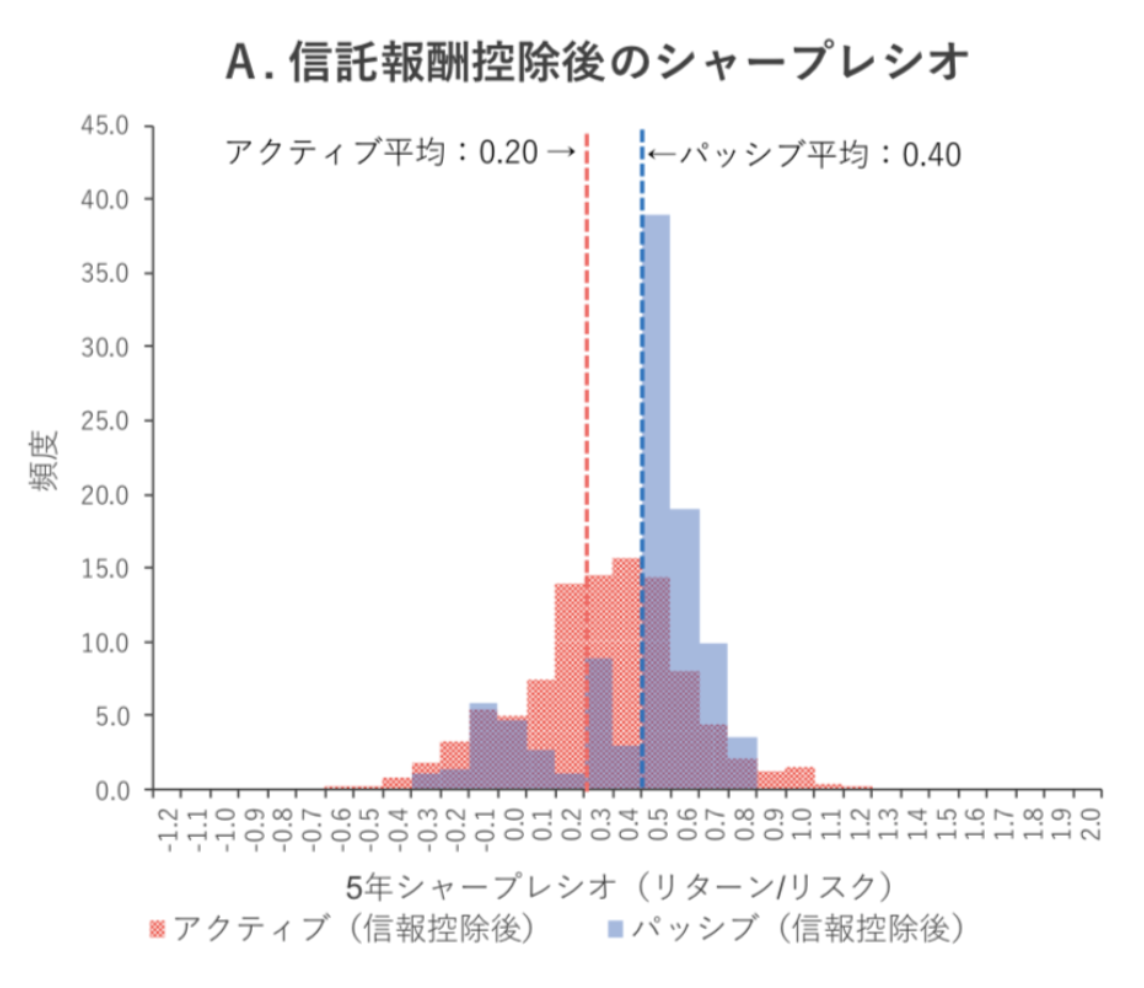

シャープレシオも以下のとおり全ての分類でパッシブ型がアクティブ型を凌駕しています。

| 5年シャープレシオ平均 | |

| 全ファンド (パッシブ) |

0.40 |

| 全ファンド (アクティブ) |

0.20 |

| 国内株式 (パッシブ) |

0.50 |

| 国内株式 (アクティブ) |

0.40 |

| 先進国株式 (パッシブ) |

0.47 |

| 先進国株式 (アクティブ) |

0.23 |

| 新興国株式 (パッシブ) |

0.24 |

| 新興国株式 (アクティブ) |

0.20 |

| グローバル株式 (パッシブ) |

0.44 |

| グローバル株式 (アクティブ) |

0.17 |

分布を表にすると以下の通りとなります。

パッシブ型が平均して安定したシャープレシオの水準となっていることが分かりますね。

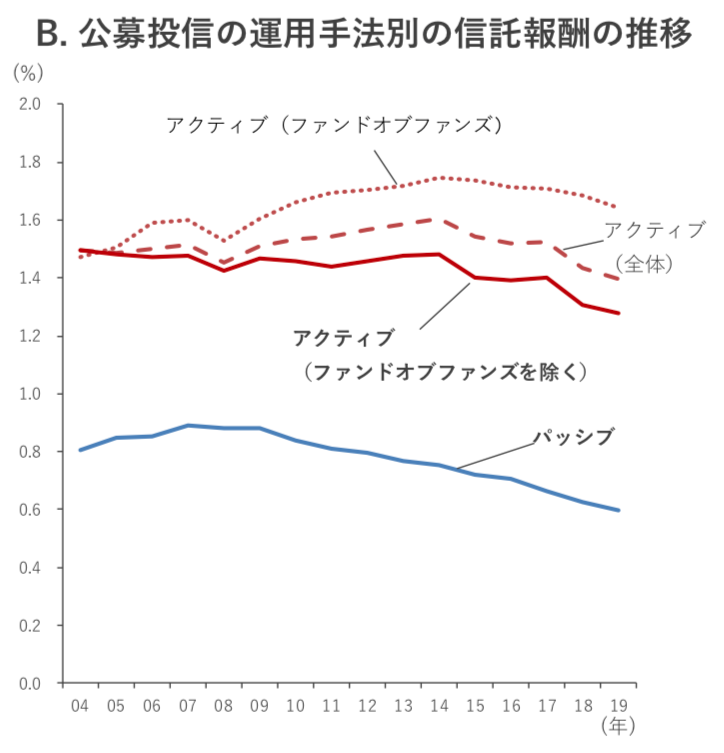

手数料水準は大きな差がある

当然ではありますが、手数料水準はアクティブ型投信の方がパッシブ型投信を大きく上回っています。

特にファンドに分散投資しているファンド・オブ・ファンズ形式の投資信託は高い手数料水準となっています。

上記をご覧いただければわかりますが、両者とも信託手数料は低下傾向にあるのは喜ばしいことですね。

パッシブ運用型投資信託は最強なのか?

ここまでの結果からパッシブ運用型の投資信託が最強と思われたかと思います。しかし、結論を急ぐのは早計です。

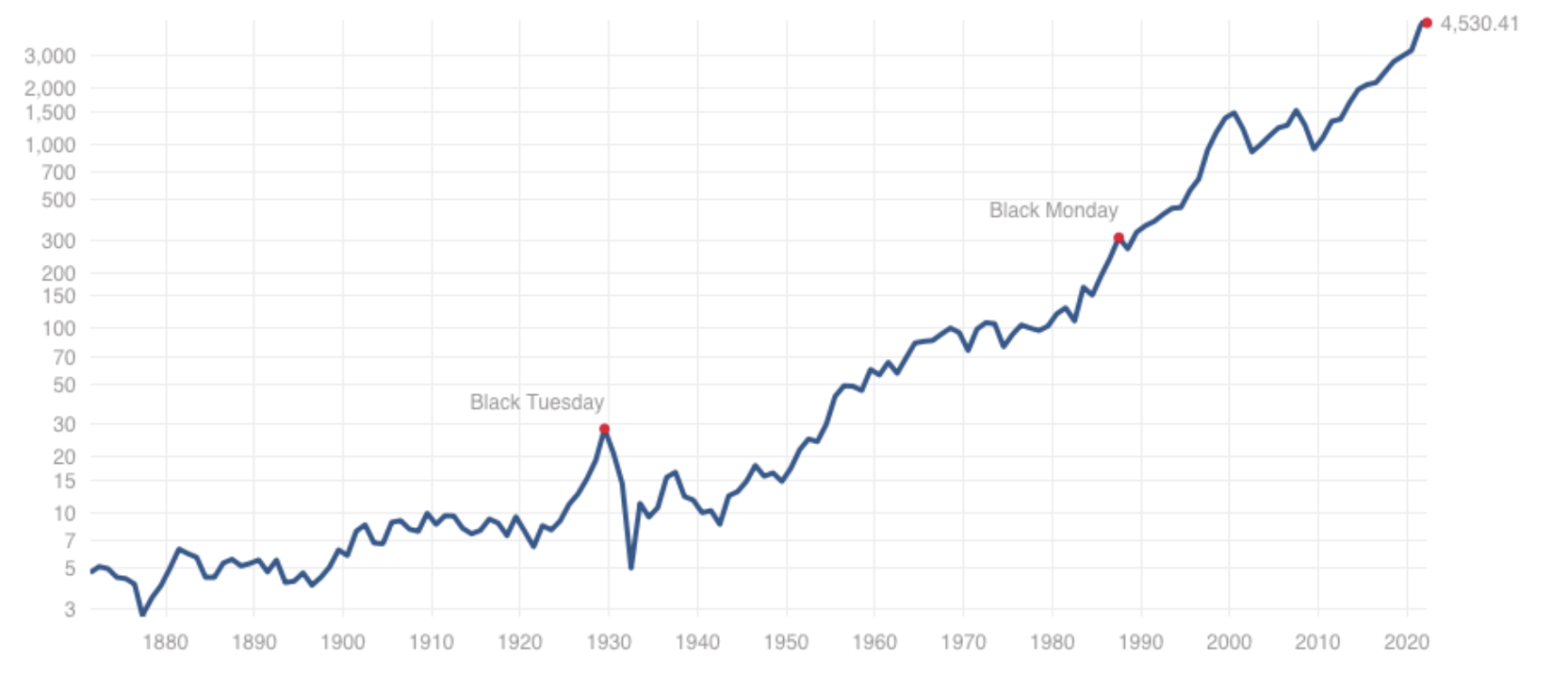

最も代表的なS&P500指数は長期的なチャートでみると右肩あがりとなっています。

しかし、単年度のリターンでみると大暴落を何度となく繰り返しています。

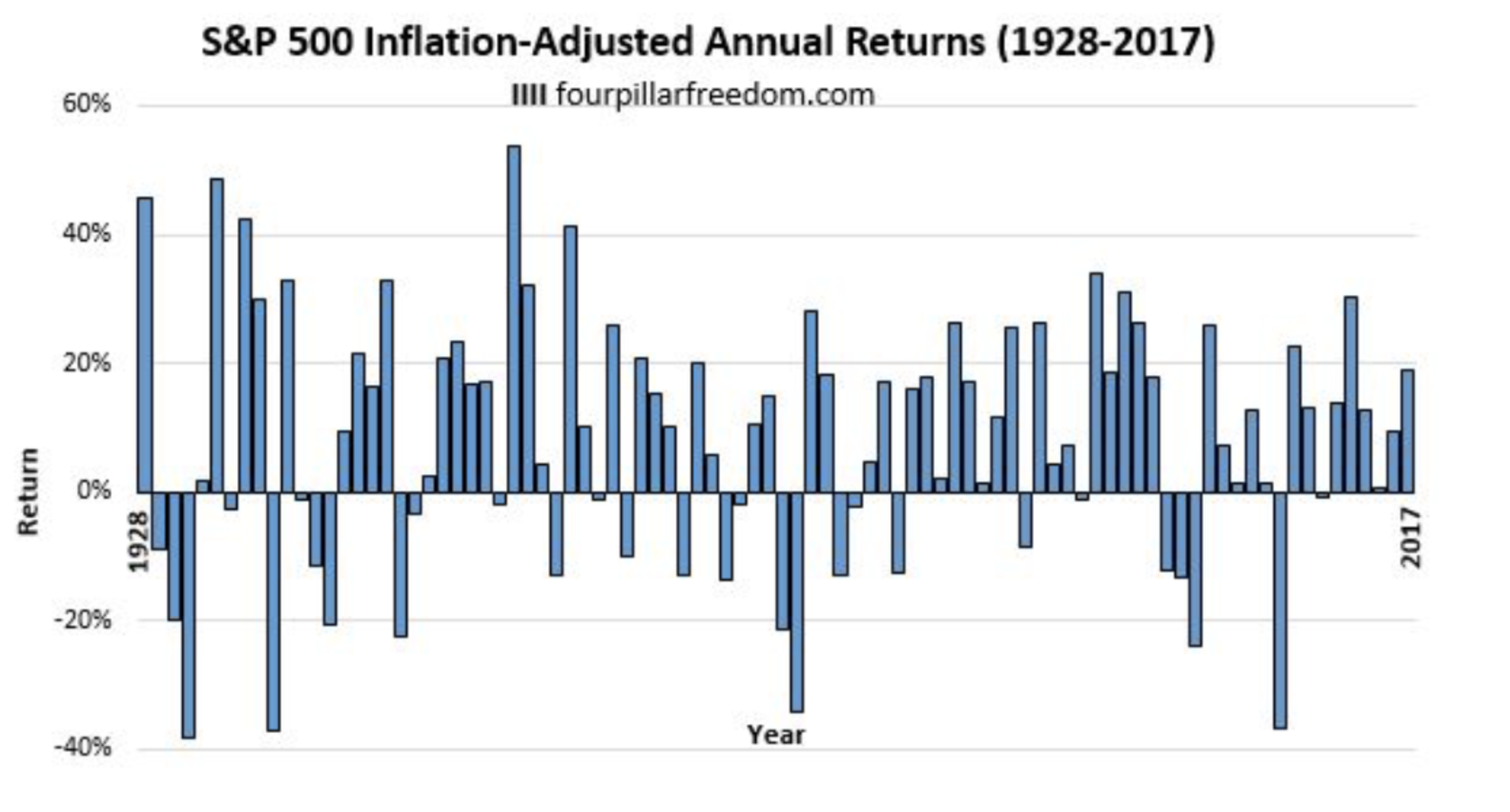

以下は1928年からのS&P500指数の単年度のリターンです。

数年に1度の頻度で10%以上の暴落を、10年に1度の頻度で20%以上の暴落を、20年-30年に1度の頻度で40%程度の暴落を経験しています。

1000万円を投資した結果、1年後に600万円になってしまっては精神が崩壊してしまいますね。

また2000年から2002年のように複数年にわたり10%-20%の下落に耐え続けなければいけない期間もあります。

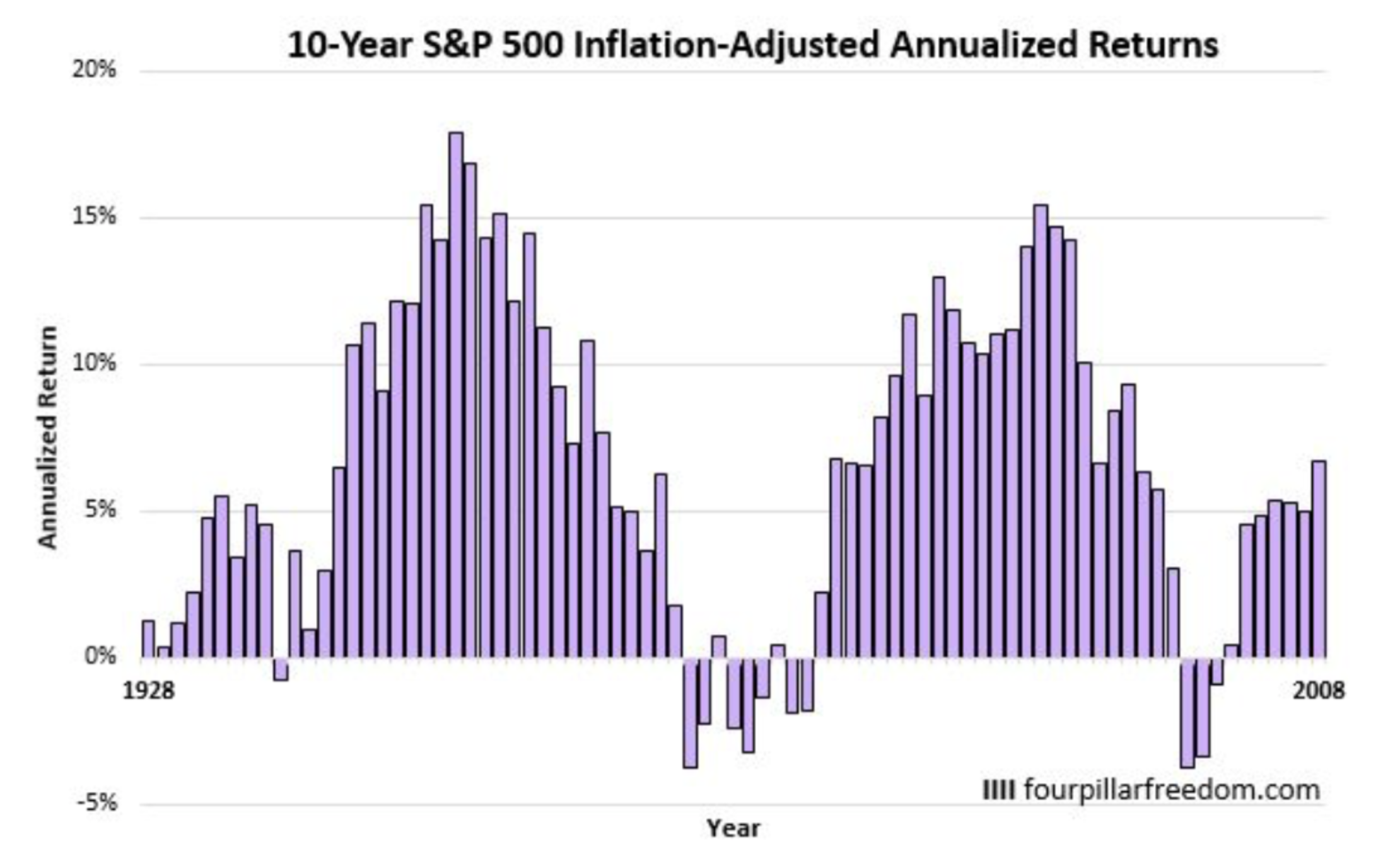

以下は各年度から10年間ずつ投資をした場合の年率平均リターンをプロットしたものです。

10年単位で投資をしたとしてもマイナスに終わる場合もあるのです。

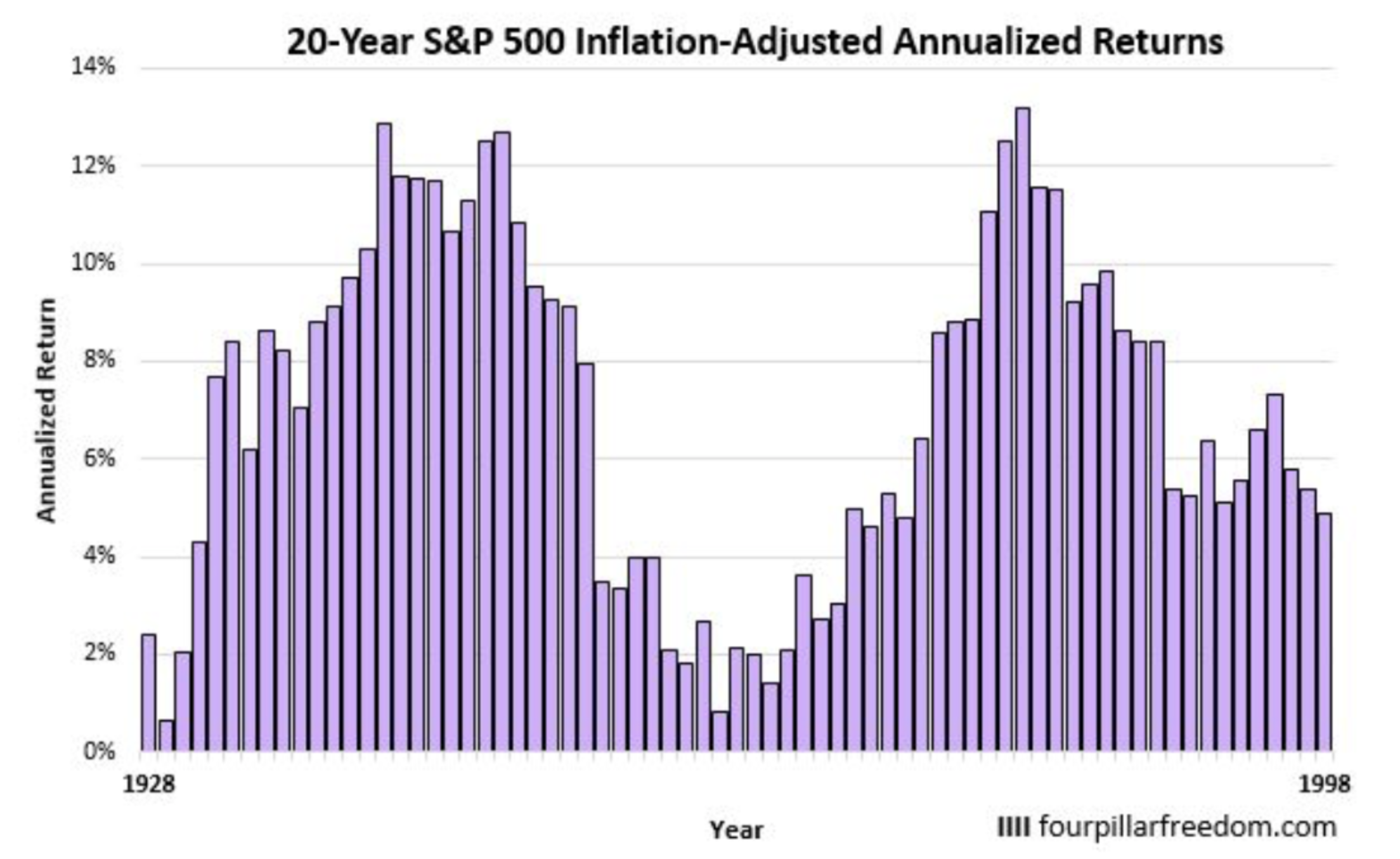

期間が20年以上となるとプラスの全ての期間でプラスのリターンとなります。

しかし、なかなか20年間耐え続けることは常人には難しいのではないでしょうか?

パッシブ運用型投信より魅力的な選択肢とは?

パッシブ運用型の投資信託よりも魅力的な投資先としてあげられる条件は以下の二つかと思います。

- 長期的にインデックスより高い成績を残している

- 暴落を免れて安定的に資産を殖やしている

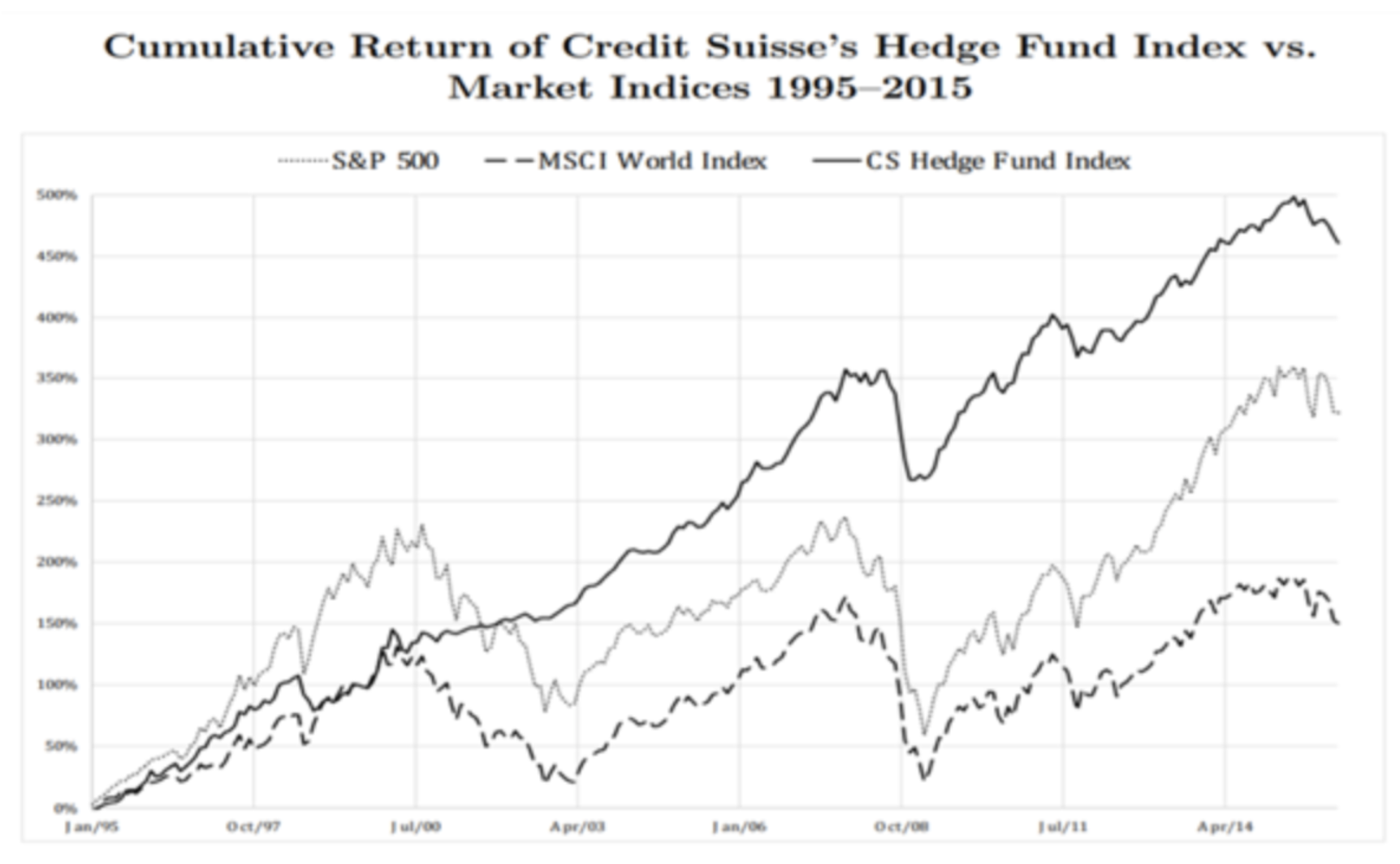

そのような条件を満たす投資先としてヘッジファンドがあります。

ヘッジファンドというのは如何なる環境でも収益獲得を目指すファンド形態です。

以下をご覧いただければ分かる通り、ヘッジファンド全体の成績はS&P500指数や世界株指数を凌駕した値動きとなっています。

筆者が投資しているファンドを含めて、

下落を免れて安定的なリターンを出しているファンドを紹介していますので参考にしていただければと思います。

まとめ

今回のポイントを纏めると以下となります。

運用残高:パッシブ型が急速に運用残高を伸ばしている

リターン:パッシブ型がアクティブ型を圧倒

シャープレシオ:パッシブ型がアクティブ型を圧倒

手数料:アクティブ型インデックス型の2倍-3倍

アクティブ型投資信託は流動性リスクや説明責任の観点から、なかなか卓越したリターンを残す運用ができないという実態があります。

また、パッシブ型も度々暴落を経験することになります。20年以上投資するのであれば安全ですが、

短い期間の投資であれば気合いを入れる必要があります。

投資対象は投資信託だけが全てではありません。

暴落を免れながら安定したリターンを出しているヘッジファンドという選択肢も考えてポートフォリオの安定性をだしていくことを考えることをおすすめします。