私は自身のポートフォリオの60%程度を日本のヘッジファンドに預け入れております。

しかし、ヘッジファンドへの投資を行う際に注意しなければいけない点について解説していきたいと思います。

今回のポイントは以下の通りです!

- 詐欺ファンドには主にポンジ・スキームと架空ファンドがある

- ポンジ・スキームは運用を行わず新規出資者の資金を既存投資家の配当金とする

- 架空ファンドは更に悪質で、そもそも存在しないファンドである

- 両者は過大な利回りや投資成果を保証する宣伝を行うという特徴がある

- 着実に資産を築きたいのであれば、ハイレバレッジ運用のファンドは避けるべき

- ヘッジファンドは短いもので四半期長ければ1年の資金拘束期間がある

そもそも詐欺ファンドである可能性を考えよう

大切な資産を預ける場合には、ちゃんと詐欺ファンドの特徴を有していないかを考える必要があります。

そのファンドが実際に存在しない、または暫くたったら蒸発してしまう可能性には留意する必要があります。

ヘッジファンドというのは、投資信託のように公募という形で証券会社や銀行を通して大々的に宣伝することが出来ません。

人伝いに資金を募集している私募という形式を取っています。

その為、世の中には残念ながら詐欺ファンドというものが存在します。

よくある詐欺ファンドの種類と、その見分け方について説明していきたいと思います。

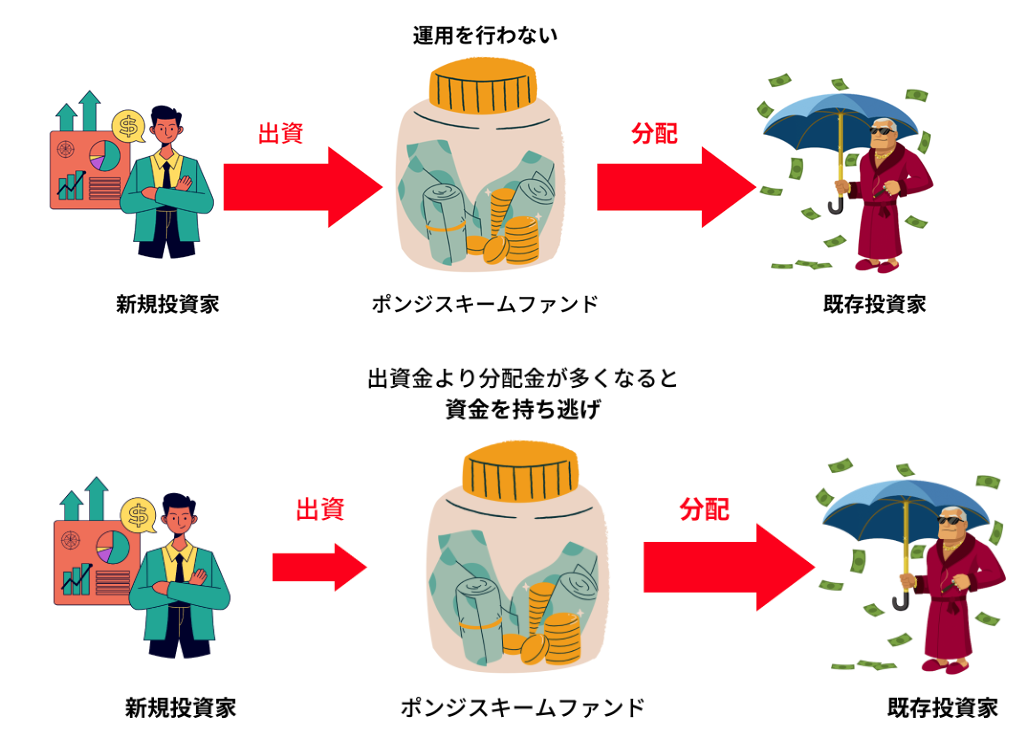

ポンジスキームとは?

最も代表的な詐欺ファンドの例としてポンジ・スキームがあります。

というより詐欺ファンドの殆どがポンジ・スキームです。

ポンジスキームは投資家から資金を集めて、運用はせずに新たに出資者を募り続けます。

新規で出資をしてくれた投資家からの資金を収益と偽って最初に投資してくれた投資家に分配をするというスキームです。

当然、運用から得た収入ではないので、このようなファンドが長続きするわけもありません。

ファンド運用者が投資かから集めた資金を持ち逃げして蒸発するという詐欺ファンドです。

ポンジ・スキームでは新規の出資者からの出資が既存の投資家へ支払う配当金よりも大きい場合は存続します。

しかし、次第に既存の投資家への配当金支払い金額の方が新規出資者より大きくなりファンド規模が縮小しだすと話が変わってきます。

今まで集めた資金を持って蒸発するのです。

ポンジスキーム

ポンジスキームの見分け方とは?

ポンジ・スキームで成り立っているファンドは投資家から出来うる限り迅速に、かつ大量の資金を集める必要がある為投資家にとって魅力的なワードで宣伝してきます。例としては以下のような文言が多いです。

・毎日投資元本の1%を配当

・月利10%以上

・年利100%以上

等々、所謂HYIP(High Yield Investment Program)と言われるような、高額配当を喧伝しているファンドにポンジ・スキームは多く見られます。特に仮想通貨が最初に盛り上がった2017年度は仮想通貨関連のHYIPが大流行しました。

そもそも投資会の巨人バフェットですら年利20%そこそこの収益しか出せていません。

このような非現実的な利回りを達成することは真っ当なファンドでは不可能です。

→ 日本株にも投資を開始したウォーレン・バフェットが運営するバークシャー・ハサウェイの投資先とは?

次に投資利回りを約束するようなファンドも大変怪しいです。

投資なので絶対はありません、特に日本人は元本保証を大変好む傾向にあります。

元本保証で10%以上等の甘い投資文句に乗ってしまっては元本全てを失う可能性があることに注意いただければと思います。

投資にはリスクがつきものです。

投資家が目指すべきは最小限のリスクでより高いリターンを追求することであるという本質を忘れてはいけません。

架空ファンド

ポンジ・スキームより更に悪質で、そもそもファンドが存在しないというものです。

資金を振り込んだら最後、なんの音沙汰もなく完全に振り込んだら終わりです。

特徴としてはポンジ・スキームと似ております。

更にポンジ・スキームが新たな投資家からの流入資金が最初の投資家への支払いを上回る限りは存続します。

しかし、このような架空ファンドはすぐサイトが閉鎖となったりします。

詐欺ファンドの見分け方

上記のような詐欺ファンドは当然犯罪ですので、ファンドの運営メンバーが実際に投資家に会うことはありません。

大切な資産を預けるにあたっては、ネットだけの情報ではなく実際にファンドのメンバーと会って話を聞いてみましょう。

また、ファンドによっては小規模な企業の株を大量に保有しているケースもあります。

実際に運用を行っているかの確認として大量保有報告書を出しているかを確認してみるのも一つの方法です。

価格下落リスク

今回最も重要な点です。そして、これが今回の核です。

資金を預かり運用を行う投資信託、ヘッジファンド、PEファンドなどの金融資産全てが抱える価格変動下落リスクです。

この価格変動はリスクであると同時にリターンの源泉でもあります。

資産運用においては取るべきリスクであり最小限のリスクで最大限のリターンを目指すことが資産運用の本質といえます。

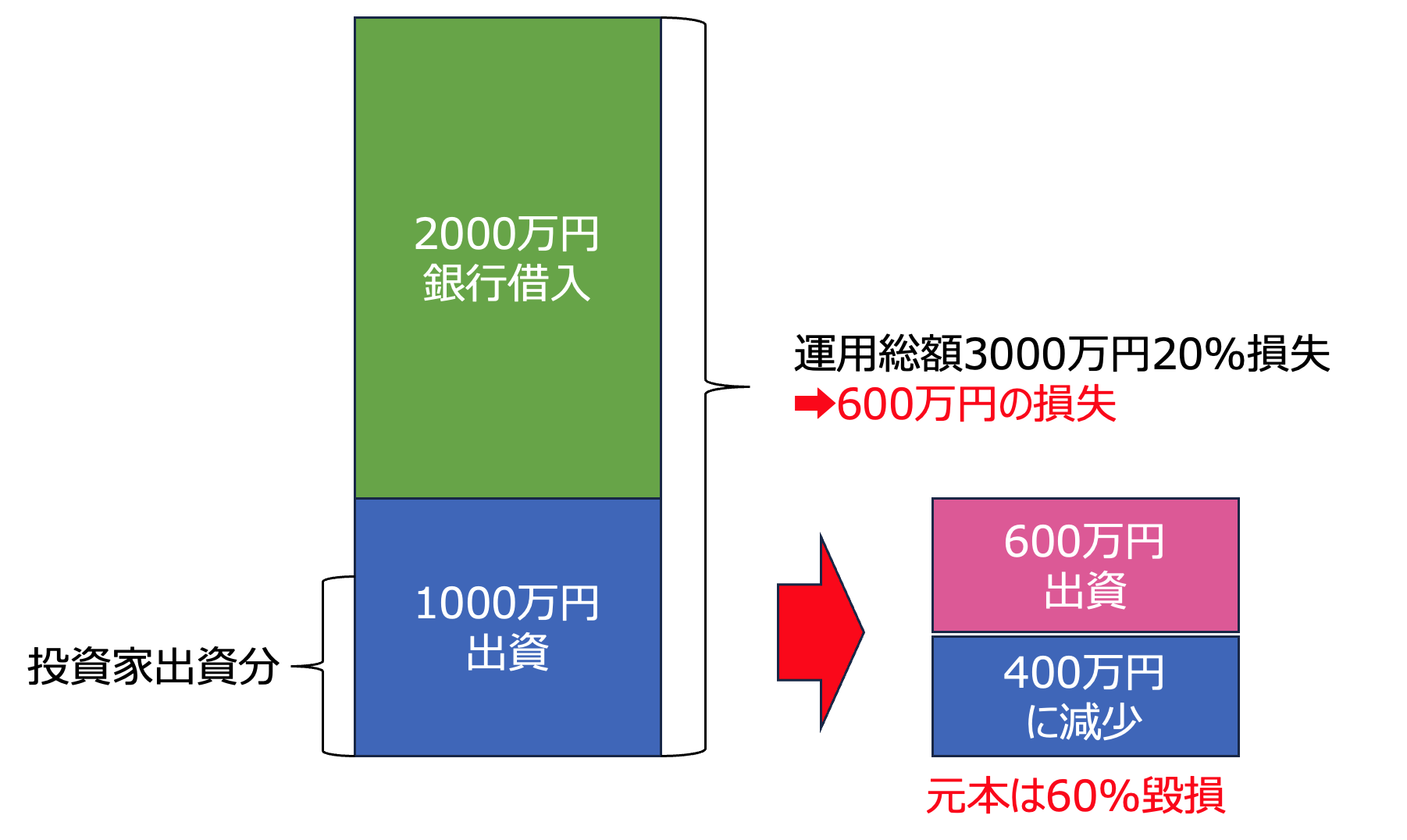

今回私が注意していただきたいのはレバレッジを効かせて投資を行っているファンドへの投資です。

ヘッジファンドの中には投資家から集めた資金をテコに借入を行いレベレッジを効かせることにより投資家の資金の何倍もの資金で投資を行うファンドがあります。

当然、利益がでたときはレバレッジを効かせた分、何倍にも膨らむ一方、損失がでたときも損失額が何倍にも膨らみます。

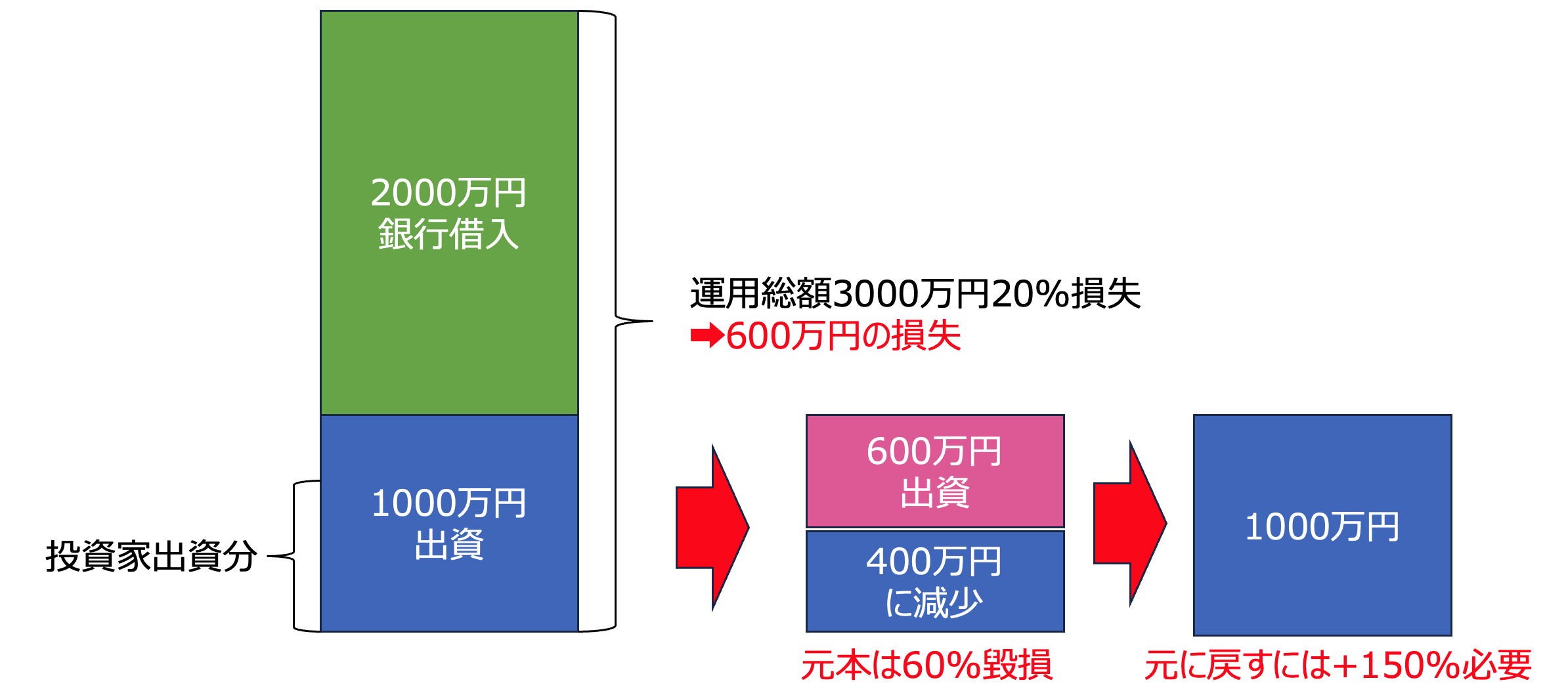

例えば1000万円出資してレバレッジ3倍のファンドで運用して、10%の損失が発生した場合元本は10%の3倍の30%毀損することとなります。

一度大きくマイナスに落ち込んだ利回りを挽回するのは非常に大変です。

先程の例ですと1000万円を預けて、一年目に▲60%の損失を出した場合資産は400万円となります。

ここから元の1000万円まで回復させるためには+60%では640万円にしかならず、元本回復の為には+150%の収益が必要となります。

長期的に大きな資産を築いていく為には、出来うる限り損失回避が可能な運用戦略を取っているファンドを選ぶことが肝要になってきます。

私は理論的に考えて、資産下落リスクが極力低く抑えられる本格的なバリュー株投資を投資戦略の基本に据えたヘッジファンドと自己での個別株投資を行っています。

何故本格的なバリュー株戦略の元本安全性が高いのかという点については、バリュー株投資ファンドの運用手法をご覧いただければと思います

またレバレッジが掛かっている場合は、カウンターパーティーリスクも考えないといけません。

ヘッジファンドがカウンターパーティー経由でレバレッジを掛ける為の資金を調達している場合、カウンターパーティーに担保を積んでいます。

カウンターパーティーが破綻した場合はファンドの運用成績が好調であったとしても大きく資産が失われる可能性も考慮しないといけません。

遊びに使ってもいいような余剰資産であれば、ハイレバレッジのファンドにいれて一発あてることを狙うのも手ですが、

自分の大切な資金を運用するのであれば、レバレッジを掛けずに安定的な運用を行っているファンドを採用することを考える必要があるでしょう。

最低出資額の敷居の高さ

私募であるヘッジファンドに関しては法的な理由で、投資家の数が制限されております。

そのため、公募の投資信託のように1000円から投資できるような形態にすると、ファンドの資金が大きくなりません。

そのため、一人当たりの投資金額に最低金額を設けているファンドが殆どです。

ヘッジファンドでは投資信託のような公募ファンドのように宣伝を行うことができません。

投資家を絞る一方、投資信託のように目論見書に縛られ投資先を公開することもなく有能なファンドマネージャーの裁量によって収益を追求していくことができるようになります。

→ 投資信託で大損するリスクは把握できているか?手数料よりも深刻なパフォーマンス(利回り)の悪さに焦点。〜投信営業マンの嘘を暴く〜

海外の有名ヘッジファンドでは最低投資金額が1億円以上のものもあり、相当な富裕層しか投資できないものが殆どですが、

数百万円からでも投資できて安定した利回りを上げ続けているファンドも存在します。

流動性が高くなく、解約できる時期が決まっている。

投資信託では比較的簡単に解約することが出来ますが、ヘッジファンドでは上で説明したように、一人当たりの投資家の金額が大きい為、

一人の投資家が解約することによりポートフォリオを再構築しなければいけないことにもなりかねません。

そのため、四半期に一回、または半年に一回といったタイミングでしか資金を引き揚げることができないというファンドが多いです。このように資金が拘束される期間のことをロックアップ期間と言います。

→ ロックアップ期間の意味とは?ヘッジファンドの解約制度についてわかりやすく解説

然し、そもそも長期間に亘って資産を預けられる信用のおけるヘッジファンドに預けているのであれば、

頻繁に入れ替える必要もないので最初の選択が重要であるということです。

総括

要諦すると、以下のようなファンドを選ぶことにより長期的な資産形成をおこなっていくことが出来るといえます。

- 実際にファンドとして確りと運用により収益を上げている。

- 過度なリスクをとっておらず値下がりリスクが比較的低い

- 投資参加障壁が高くない

- 長期投資先として信頼できる

以下で筆者が投資しているヘッジファンドを含めておすすめのファンドをランキング形式でお伝えしていますので参考にしていただければと思います