ファンドと一言でいっても様々なものが存在しています。

一番有名で身近な投資信託は公募ファンドど言われる形態ですが、世の中には公募ファンド以外のファンドも存在しています。

代表的なものが私が投資しているヘッジファンドです。

ヘッジファンドは公募ファンドではなく、私募ファンドという形態をとっています。

本日は私募ファンドと投資信託が代表例である公募ファンドの違いについて、わかりやすく説明していきたいと思います。

関連記事)日本国内のおすすめヘッジファンド一覧

ファンドについてわかりやすく説明する

まず私募と公募という話をする前に、ファンドというものがそもそも何なのか、ファンドという仕組みのメリットとデメリットについて簡単に説明していきたいと思います。

そもそもファンドって何?

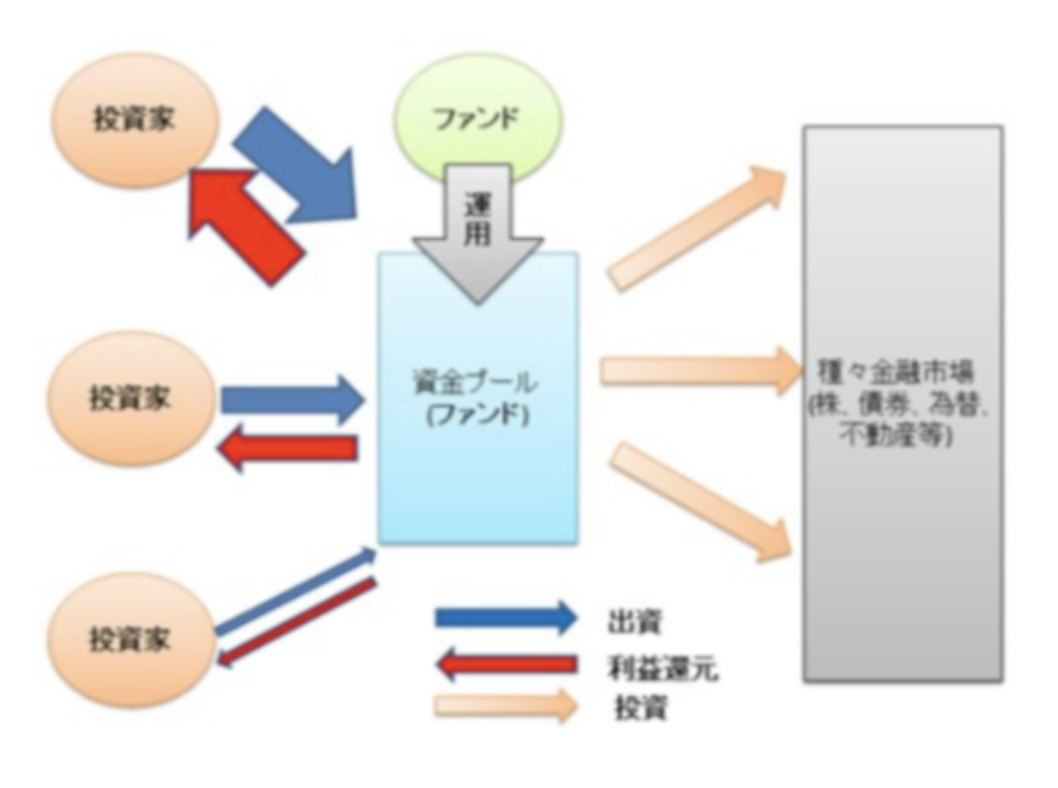

ファンド「fund」を直訳すると基金という訳になります。

現在では投資家からお金をあずかって所謂基金を作り、投資を行って得た利益を出資額に応じて利益を投資家に還元しましょうというスキームそのものから、このようなスキームを用いて運用している会社自体をファンドと呼ぶこともあります。図にすると以下の通りとなります。

ファンドのメリットとは?

ファンドのメリットとしてはまず自分で運用する手間が省け、投資のプロに運用を任せることが出来る点です。

投資に自信がないけど、資産運用の必要性について理解されている方でしたら、ファンドという形態に頼ってみるのがよいといえます。

また少ない資金でも分散して投資することが出来ます。

例えば100万円からしか投資できない金融商品Aと200万円からしか投資できない金融商品Bがあったとします。

この二つに個人で投資する場合300万円が必要ですが、ファンドであれば少ない資金でも投資可能です。

例えば、12万円をこの二つにしか投資していないファンドに出資していた場合、Aを4万円分、Bを8万円分購入したのと同じ効果をえることが出来るのです。

少ない資金で分散投資を行うことが出来るというのも、二つめのメリットとして挙げられるでしょう。

ファンドのデメリットとは

それではファンドのデメリットにはどのようなものがあるでしょうか?

当然先程メリットの欄で申し上げた通りプロに運用を任せるので、運用手数料が毎年発生しますし、

購入した時の販売手数料や場合によっては解約時の解約手数料も発生します。

仮に十分な資金を持っていて、確かな投資の腕があるのであれば自己運用した場合が良いというケースも出てきます。

公募ファンドと私募ファンドってなに?

ファンドについて説明したところで私募ファンドと公募ファンドについて説明していきたいと思います。

公募ファンドとは

公募ファンドという名前だと分かりにくいのですが、皆さんが普段よく聞く投資信託のことです。読んで字の如く、公の募集しているファンドということです。

最近は銀行や証券会社は勿論のこととして、雑誌や電車の吊革などでも良く投資信託について目にしますよね。

後に説明しますが、金融庁からの規制をきつく受ける代わりに、一般投資家に対して公に募集をかける権利を獲得しているのです。

私募ファンドとは?

私募ファンドは公募ファンドとは異なり、公に募集することが出来ないファンドのことを指します。公に募集できない代わりに金融庁からの規制は緩く、

後述するように運用の自由度等でメリットを享受することが出来ます。

日本では1998年末の投資信託法の改正で私募ファンドを創設できるようになり、特定または少数の投資家から資金を集めて運用する形態をとっています。

募集ができる投資家の数にも制限が加えられています。

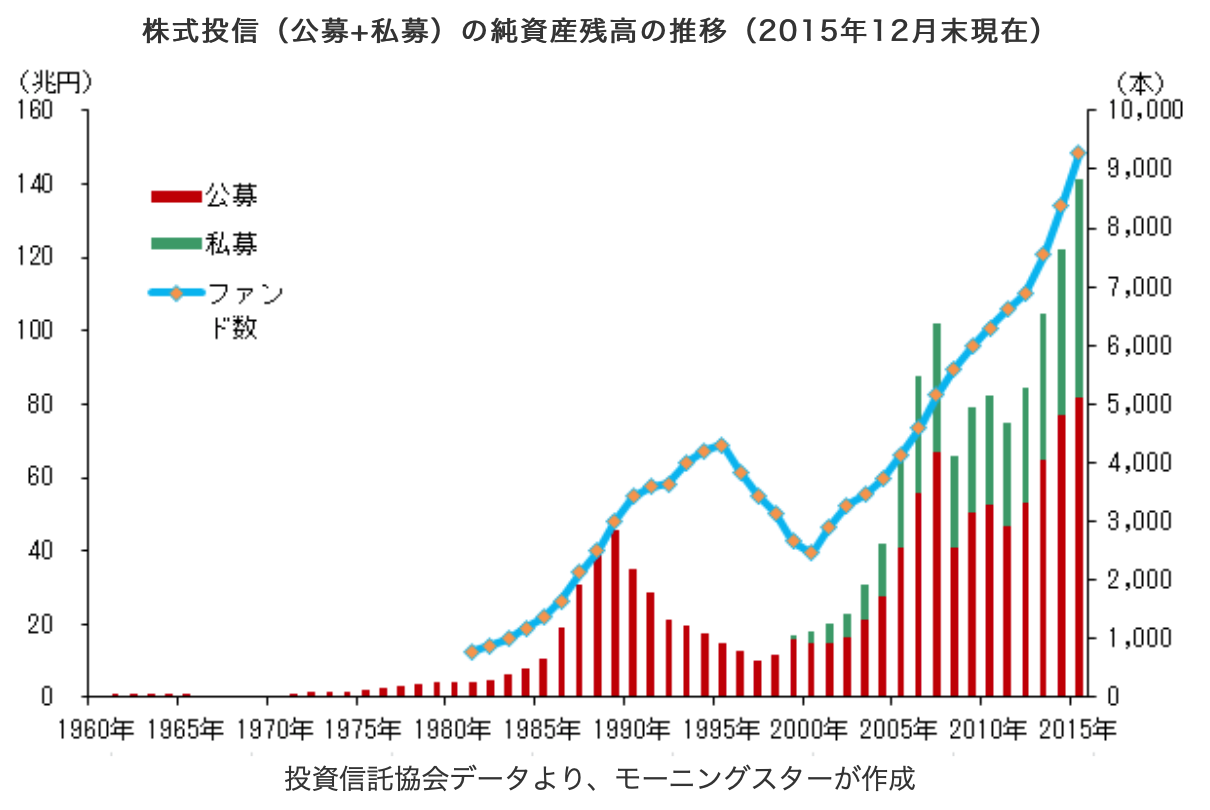

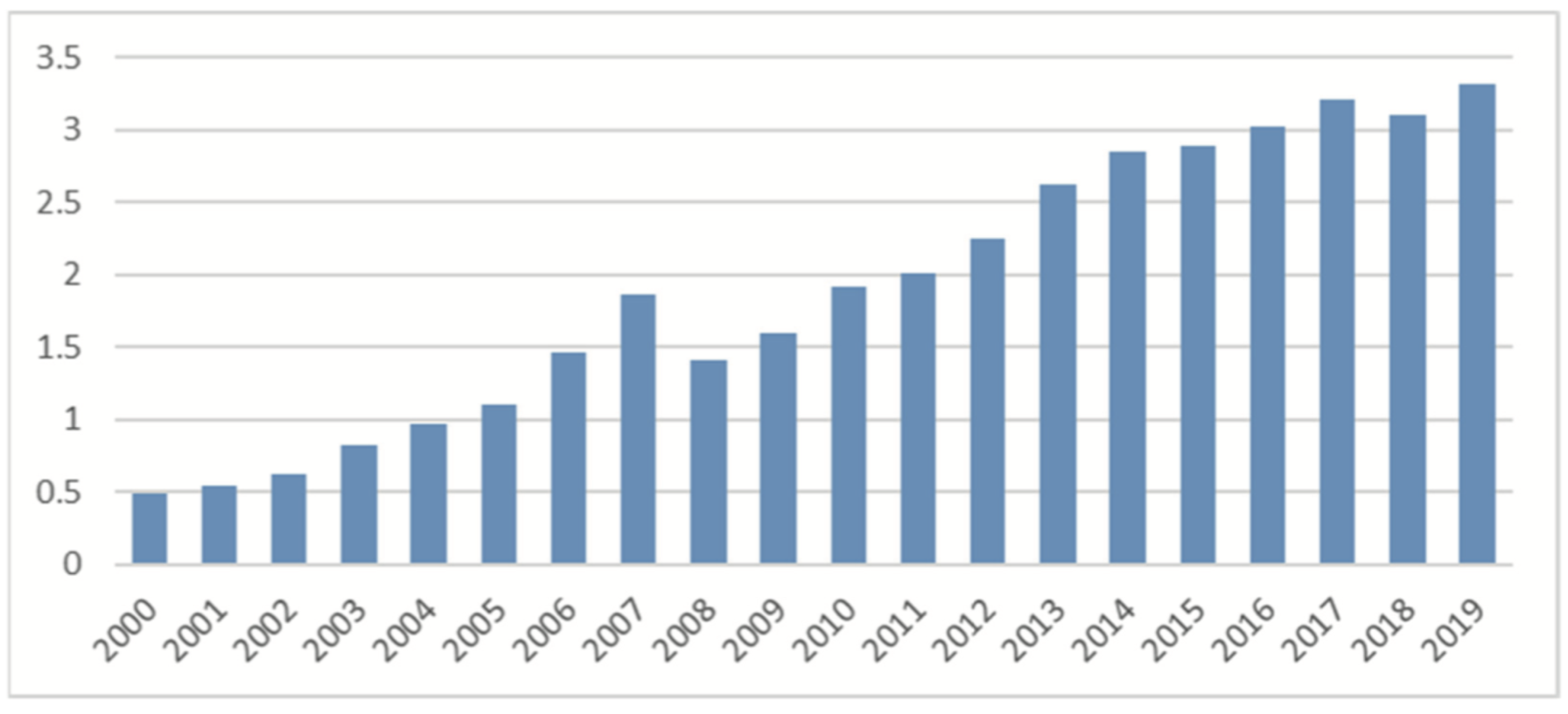

因みに日本における公募ファンドと私募ファンドの運用額は以下のようになっており、私募ファンド(緑)の運用額が近年大幅に増えてきております。

私募ファンドの中には、機関投資家に向けたファンドを組成しているファンドと、個人や機関投資家に向けてファンドを組成している所謂ヘッジファンドがあります。

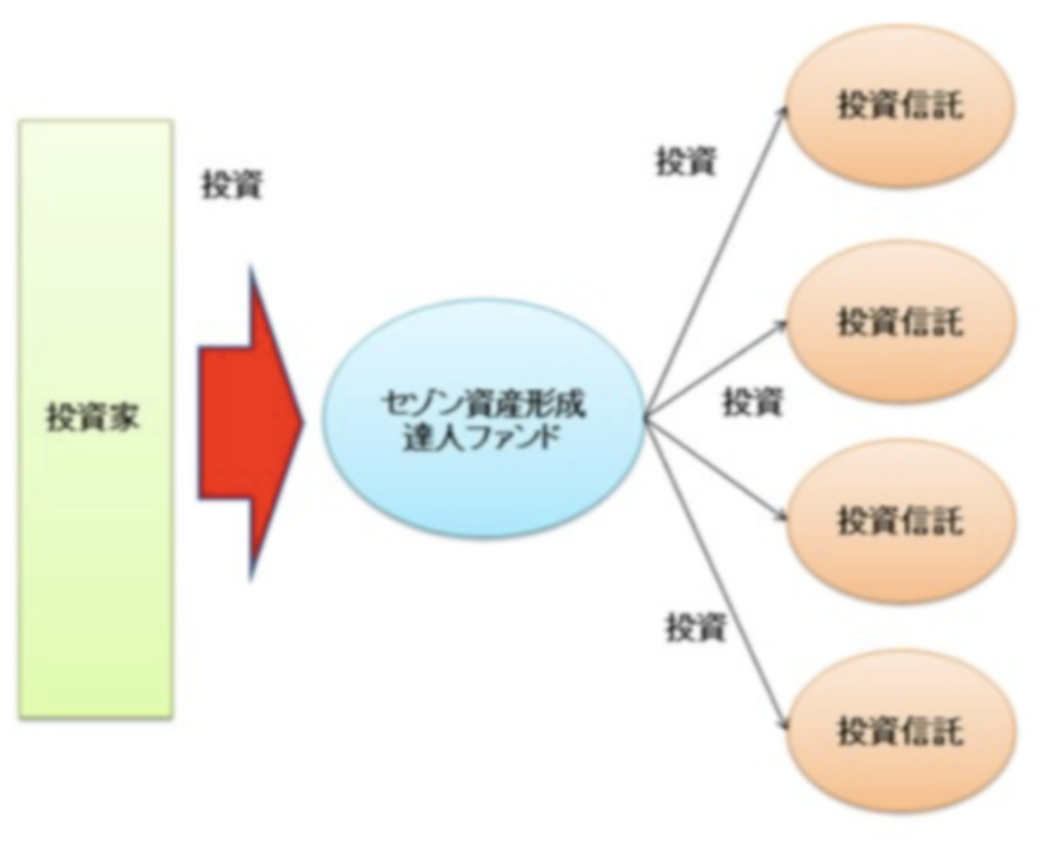

前者は主にファンド・オブ・ファンンズというファンドに投資する投資信託向けの商品を組成しているファンドになります。

ファンド・オブ・ファンズの例として以下は現在日本でなじみのあるセゾン資産形成達人ファンドの例なのですが、セゾン投信自体が投資信託(ファンド)に投資をしており、これらの投資信託(ファンド)は機関投資家限定として商品を組成しているのです。

後者のヘッジファンドについては富裕層や、大学基金や生命保険会社等の機関投資家に向けて、どのような市況環境であっても利益を追求する絶対利益追求型のファンドとして販売しております。

公募ファンドと私募ファンドの概要まとめ

公募と私募は公に応募できるか出来ないの違いで、公に応募ができる公募ファンドは金融庁からの規制が厳しく、出来ない私募ファンドは規制が弱いことによるメリットがあります。

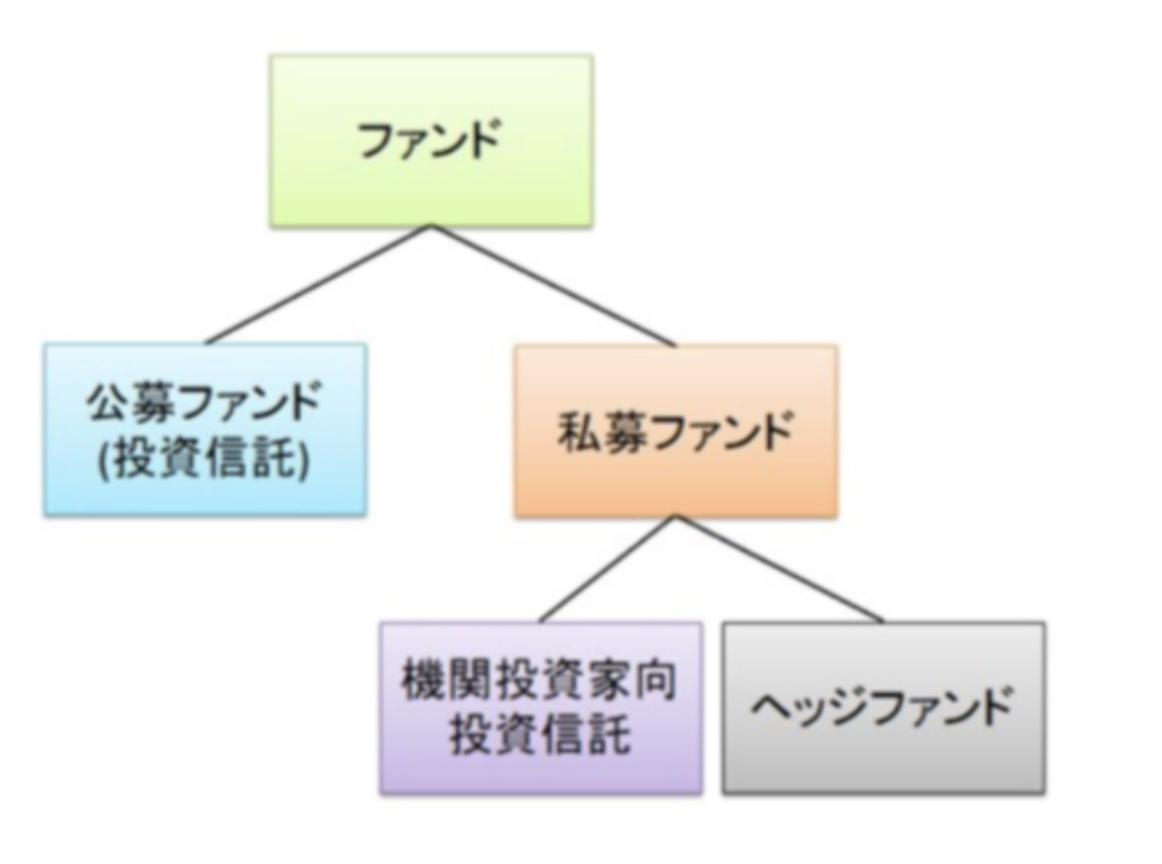

ファンドというものを簡単に分類すると以下のようになります。公募ファンドはほぼほぼ全て投資信託なのですが、私募ファンドには投資信託の為の投資信託とヘッジファンドがあるということです。

私募ファンドと公募ファンドを比較する

それでは愈々本題となりますが、私募ファンドと公募ファンドの違いについて比較していきたいと思います。

私募ファンドについては、上でみた機関投資家向投資信託は投資信託と似ておりますので、私募ファンドはヘッジファンドという前提で話を進めていきます。

ちなみに世界のヘッジファンドの運用額は年々拡大の一途を辿り現在では300兆円を超える金額がヘッジファンドによって運営されています。

運用手法

まず一番重要な運用手法ですが、公募ファンドは金融庁からの規制を厳しく受けますので、売りから入る空売りやオプションや為替予約について一定の制限が設けられており自由に運用することが出来ません。

一方私募ファンドは金融庁からの規制をあまり受けていないので、上記で制限されていたものを含めファンドマネージャーが自由に運用することが出来るのです。

ただ誤解を生むといけないので、補足をしておくと全てを駆使できるので、私募ファンドであるヘッジファンドが全部、レバレッジを掛けて空売りをしてデリバティブを駆使しているわけではありません。

寧ろ、そのようなヘッジファンドは一部であって、日本のヘッジファンドは比較的正攻法での安定的な運用を行っております。

レバレッジを掛けた運用というのは、1億円の資金で3億円分の投資を行うというようなことなのですが、

確かに儲かる時は上記の例でいうと3倍儲けが出ますが、一方損をするときは3倍の損をします。

レバレッジを掛けない場合に20%の損をした場合、3倍のレバレッジをかけると60%の損失を蒙り立ち直りがききませんので、

レバレッジを掛けた運用は資産運用には向いているとはいえません。

ディスクロージャー

ディスクロージャーというのは開示資料のことです。

公募ファンドである投資信託は以下のような資料を開示しなければいけません。

ファンド設立時点

有価証券届出書・発行登録書・目論見書

ファンド設立後

有価証券報告書・半期報告書

一方、私募ファンドであるヘッジファンドについては以下のようになっています。

ファンド設立時点

有価証券通知書

ファンド設立後

なし

如何でしょうか。大分違いますよね、要は金融庁からの規制がゆるく、ファンド設立後は特になにかを公表する必要はありません。

因みにある株式の5%以上の株を保有する場合は、大量保有報告書をださないといけません。

公表はしていませんが、各ヘッジファンドは顧客に向けて運用報告書を出しています。

私の投資しているヘッジファンドでは、四半期毎にその期の運用結果と、

売却が完了した案件の投資経緯と投資後の経緯から売却となった理由までを詳細に記載した運用報告書を投資家のみに交付しています。

投資家としても自分の資産がどれくらい増えたかだけを知ることが出来ればよいので、

この情報だけで満足ですよね。寧ろファンドマネージャーの考えを知ることが出来てかなり有用なものとなっております。

このメリットは二つあります。

一つは色んな報告書をつくる時間と人件費を削減することが出来る点です。

我々投資家としても、ヘッジファンドの運用チームには運用に集中してもらいたいですよね。投資成績と期間中に行った取引の代表的なものだけでも知ることが出来れば十分です。

更に人件費がかからない為、余計な手数料がかかってはこないです。

二つ目は自身の保有銘柄を非公開にすることが出来る点です。

銘柄を公表すると、成績がよいヘッジファンドの場合、投資手法を研究されて同様の手法を行う人が大量に発生して、運用手法の優位性がなくなってしまうおそれがります。

更に次項で説明しますが、ヘッジファンドは成功報酬型の手数料形態をとっているので、投資家により複製されてしまうと解約されてしまう恐れがあるのです。

手数料形態

手数料も金融庁のより規定されている為、公募ファンドである投資信託は以下のような手数料形態になっています。

購買手数料:購入時に発生する手数料

信託手数料:預入資産に対して毎年発生する手数料

解約手数料:解約した時に発生する手数料

注意していただきたいのが、信託手数料は利益に対してではなくて預入資産に対してなので、たとえマイナスの成績となっても手数料が発生します。

例えば信託手数料が2%で1000万円を預託したとします。

①1000万円が増えて1200万円になった場合、1200万円×2%=24万円

②1000万円が減って800万円になった場合、800万円×2%=16万円

と勝っても負けてもあまり手数料額に変化はありません。

一方私募ファンドであるヘッジファンドは以下のような手数料形態を設定している場合が多いです。

売買手数料:購入時に発生する手数料(投資信託と変わりません)

成功報酬:お客さんから預かった資産が増えた分に対して報酬を頂く

このような手数料形態は金融庁からの規制が厳しい投資信託は設定できないのですが、この手数料はお客さんの資産を殖やさないと大きな手数料を手にすることは出来ません。

例えば成功報酬が30%だった場合、先ほどの投資信託の例だと以下のようになります。

①1000万円が増えて1200万円になった場合、200万円×30%=60万円

②1000万円が減って800万円になった場合、0万円×2%=0万円

つまり、是が非でも収益をあげなければいけないという気持ちで運用に臨んでいるので、基準価格が減少しても手数料がある程度確保されている投資信託のファンドマネージャーとは真剣さが違うといえるでしょう。

その他

その他公募ファンドは組織形態(会社組織として十分な規模を持っているか)にも定めがあり、尚且つ事務所にも一定規模以上ではならない等の制限をもうけられているのです。

まとめ

公募ファンドは公に投資家を募集できる代わりに、運用手法、開示書類、手数料等で成約が設けられており、効率よく利益獲得を目指していくことが私募ファンドより難しくなっている。

一方私募ファンドは公に投資家を募ることはできないが、あらゆる面で自由度が高く、利益をだすことに集中することができる形態となっている。

管理人おすすめのファンドランキングについては以下に纏めておりますので参考にしてみて下さい。