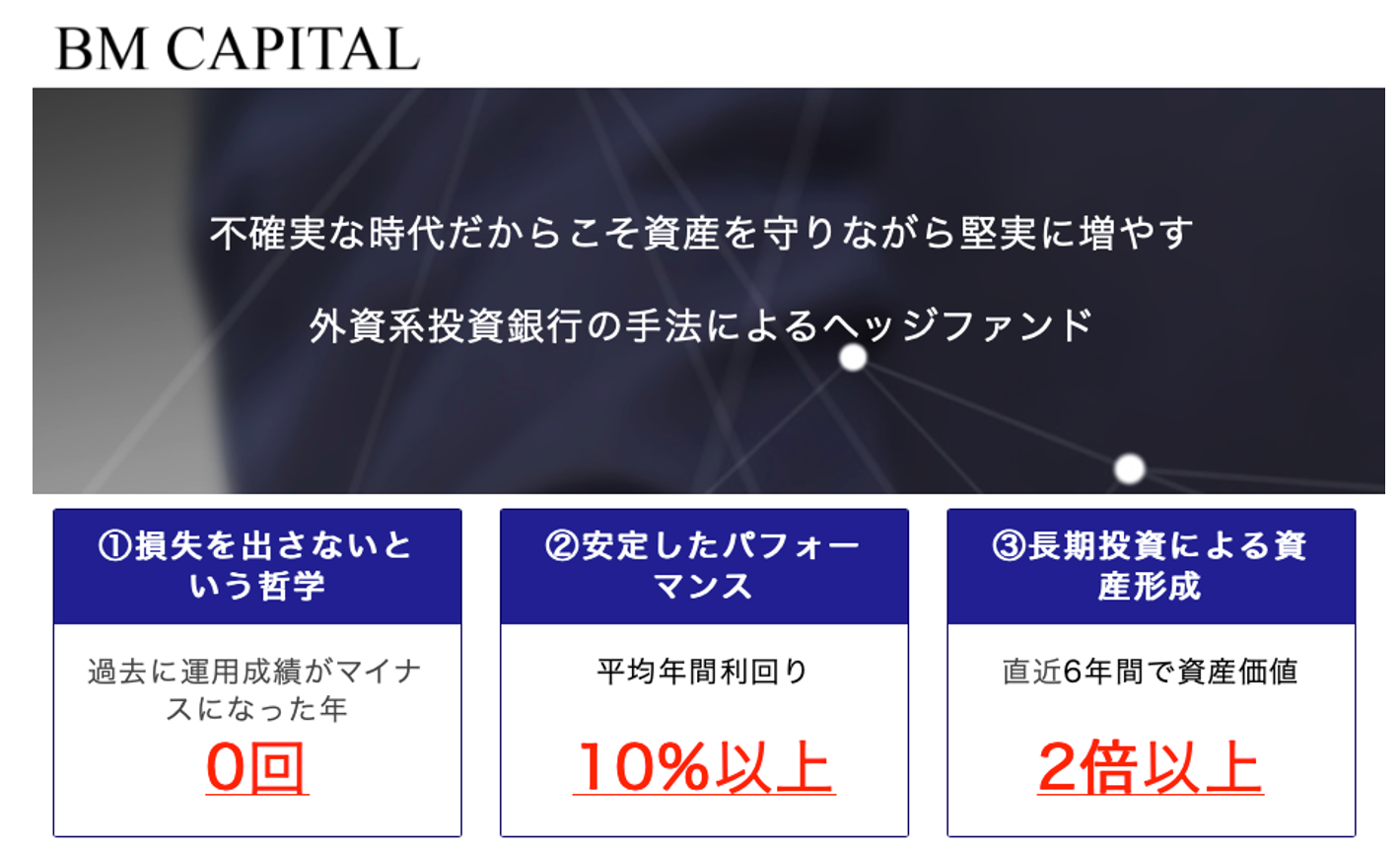

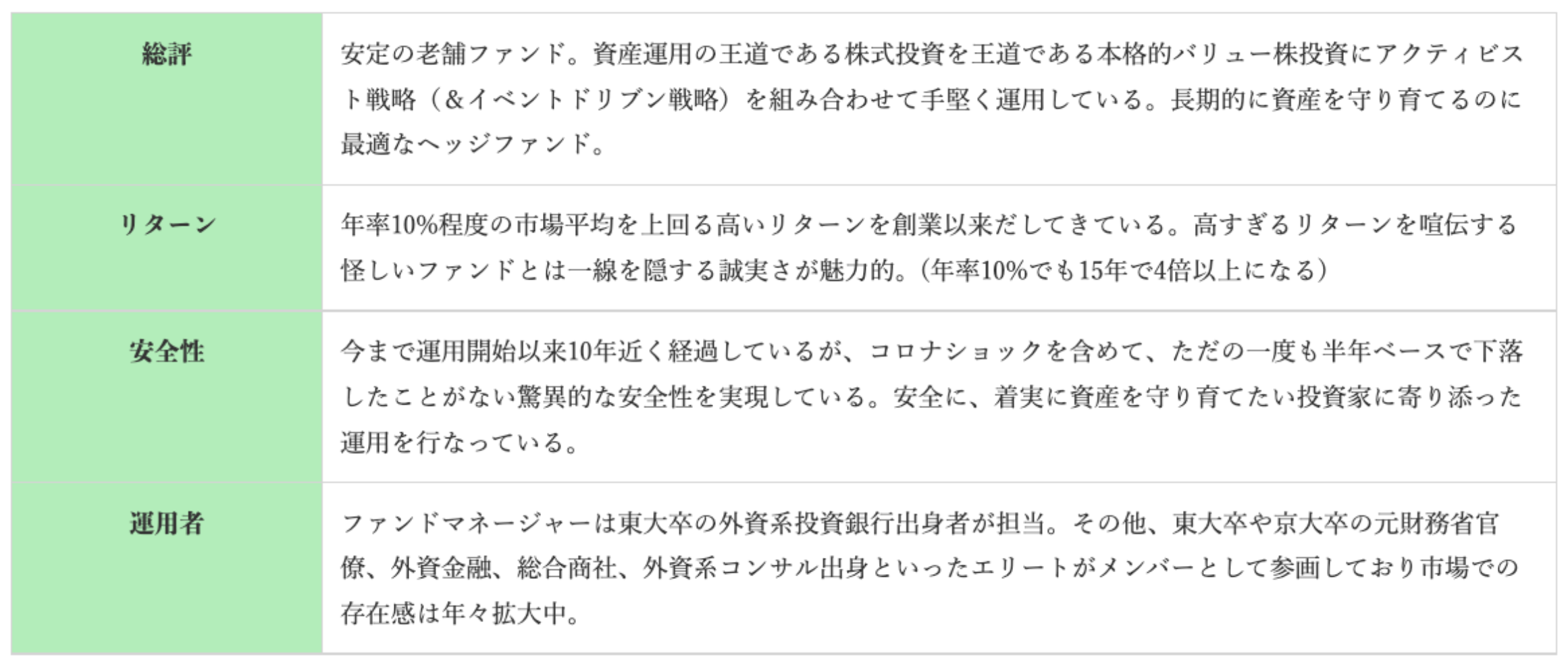

「BMキャピタル」は筆者の投資ポートフォリオの核を成す、国内の老舗ヘッジファンドです。多くの読者から「BMキャピタルは本当に信頼できるファンドなのか?」との疑問を受けています。

特に投資の世界では、信頼性に対する疑念は避けられないものですよね。

そこで、今日はBMキャピタルの真実に迫ります。その背景、運用実績、そしてなぜこのファンドが投資家の間で高い評価を受けているのかを深掘りしていきたいと思います。

筆者自身、BMキャピタルのファンドマネージャーは東京大学時代から株式投資でその才能を発揮していた著名な投資家であり同氏とは個人的な繋がりがありました。

初めから同氏の運用するファンドへの信頼は厚かったのです。その点は幸運だったとしか言いようがありません。

しかし、ヘッジファンドへの投資は初めての方にとっては、やはり不安が伴うものです。公募ファンドではないため、様々な憶測や噂が飛び交います。

この記事ではBMキャピタルがどのようにファンド運用を行っているのか、そしてなぜその情報が一般にはあまり知られていないのかを明らかにしていきます。

BMキャピタルの運用戦略、成績、そして私たち投資家が同社に出資する意義も考えていきたいと思います。

関連:【BMキャピタル体験談】投資家歴8年の投資家目線で評判のBM CAPITALを徹底的にわかりやすく解説

BMキャピタルの運用形態とは?

まず、BMキャピタルがどのような形態でファンドを運用しているのかという点について説明していきたいと思います。

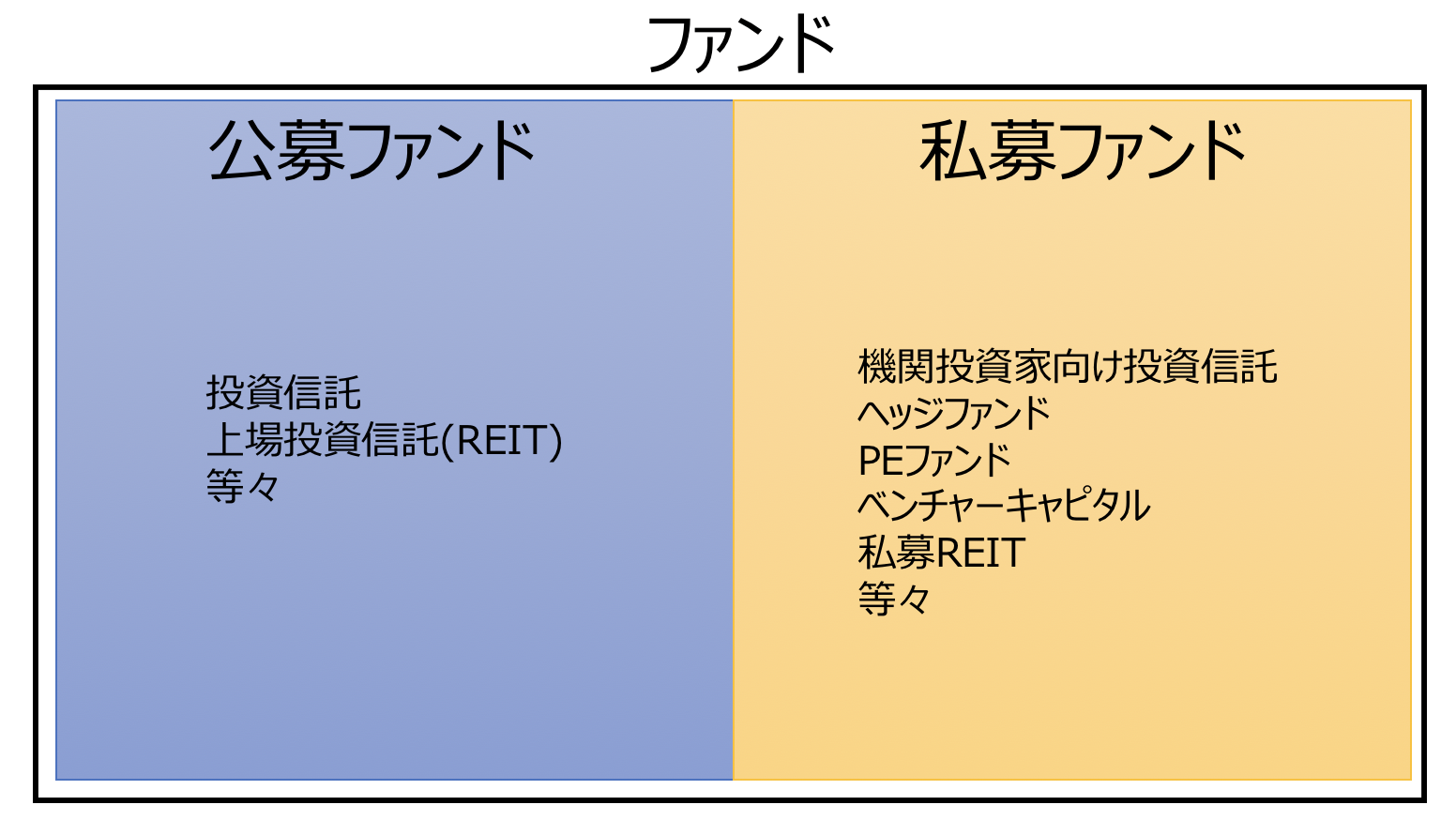

公募ファンド?私募ファンド?

まずBMキャピタルは公募と私募でいうと私募ファンドという分類に属します。

公募ファンドというのは一般的に証券会社や銀行で販売されているような投資信託を指します。上場投資信託(=REIT)も公募ファンドです。

一方の私募ファンドは大々的な宣伝を行うことができない為、あまり世間に知られることはありません。

有名女優などを起用して大々的な宣伝が打てないので、ブランディングもできず、悪いイメージはどうしても持たれやすいです。

人間、知らないものは怖いので批判的になってしまいますからね。

公募ファンドとして一般的に宣伝する為には、「第一種/第二種金融商品取引業」や「投資助言・運用業者」としての登録が必要になります。

この登録を行わないと、大々的な広告をうつことができません。

ただ、私募ファンドでは「適格機関投資家等特例業務業者」という届け出を行うことによりファンドの運用を行うことが出来ます。

適格機関投資家とは「有価証券に対する投資に関して専門的知識及び経験を有すと内閣府が定めるもの」のことを意味します。

要するに投資に対する見識を持っている人に向けたサービスとしてなら、ファンド事業を営むことができるというものです。

但し、適格機関投資家等特例業務業者では「自己募集・自己運用を行うこと」と「1人以上の適格機関投資家と投資判断能力を有すると見込まれる一定の者が合計49名以下」という制限がかかってしまいます。(参照:関東財務局)

公募ファンドでは金融庁や一般社団法人投資信託協会に運用手法や、その他オフィスや組織に関する指示を受けてしまいます。

そのため運用自由度や経費の面で縛られる為、出資者数に制限が掛かっても適格機関投資家等特例業務業者を選択する私募ファンドもあるのです。

一般的な話として、私募のファンドはその名前があまり公に出ないことから、日本では殆どのファンドが怪しい詐欺ファンドではないかと噂されてしまっているようです。

これはファンドという形態に馴染みのない、日本ならではの現象と言えるでしょう。

※アメリカではこういった私募のファンドが比較的一般的な投資先なので、日本と違い私募ファンドに対して怪しいというイメージはありません。

→ 私募ファンド(プライベートファンド)と公募ファンドの違いについてわかりやすく解説する!

弁護士も認めるBMキャピタルの出資スキーム(合同会社)

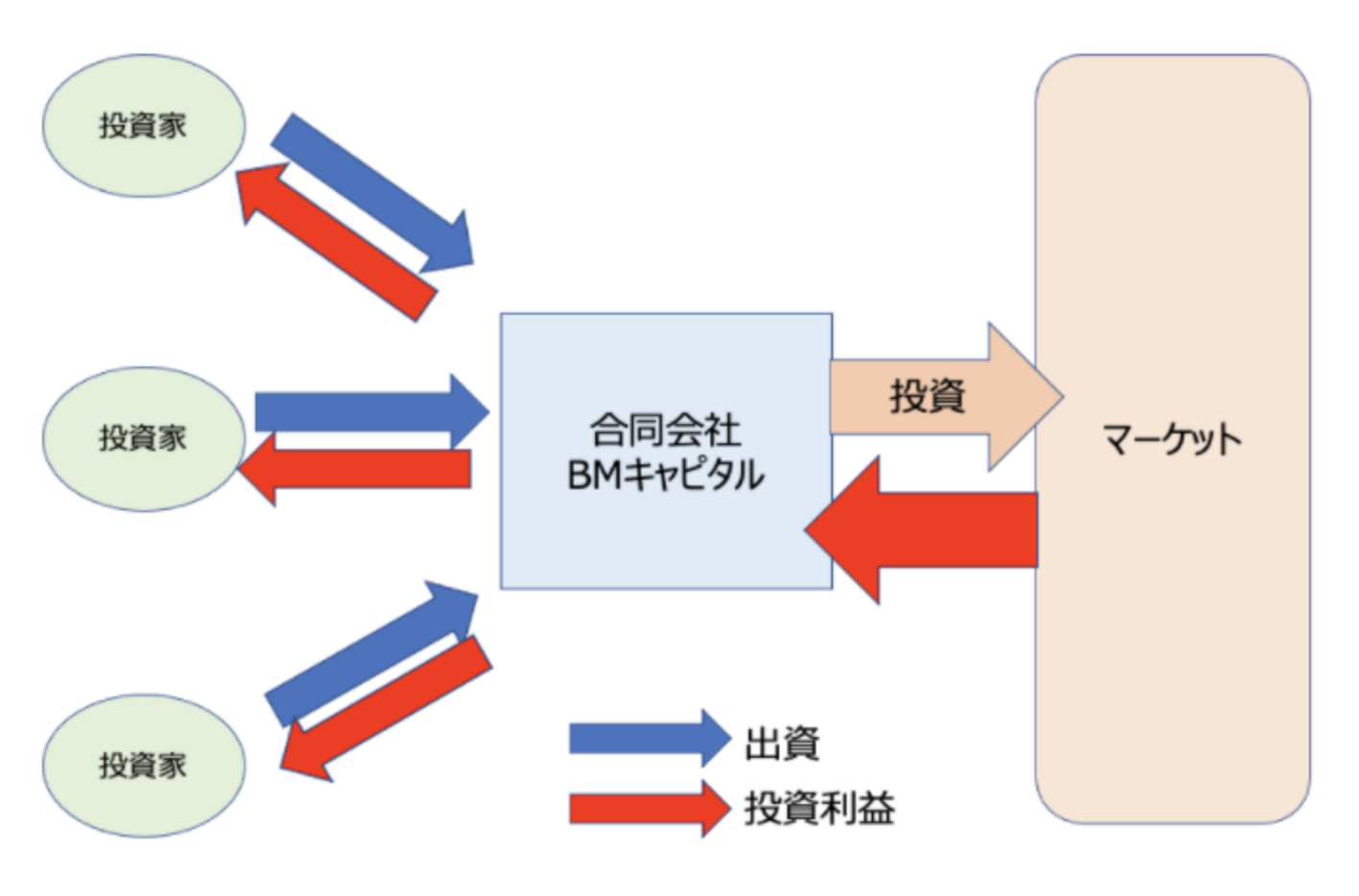

ではBMキャピタルは適格機関投資家等特例業務業者かと言われると、そうではありません。BMキャピタルは合同会社の社員権販売スキームを使っています。

BMキャピタルでは合同会社の持ち分を販売し、運用利益を持ち分に応じて分配するという形式をとっています。

株式会社でいう株主を募る為に発行した株式を取得する形態と考えて頂ければと思います。

実際に、BMキャピタルに出資する際に結ぶ契約書も株式取得にまつわる契約書になります。

この合同会社という形態を用いた出資スキームについて東京大学時代の同期の金融庁や弁護士の友人に個人的に確認してみたところ「全く問題ない」とのことでした。

いくつかの投資会社は、このスキームを取り入れているそうです。実際、ウェブ上でも行政書士や弁護士もスキーム上問題ないことについて言及しています。

株式や債券等、「有価証券」そのものでなくても、金融商品取引法上のみなし有価証券の私募については原則として金融商品取引業の登録が必要です。

しかし、合同会社が自らの資金調達のため、社員権を自ら募集又は私募する行為は、金融商品取引業の登録を受けずに行うことができます(金融商品取引法2条8項7号参照)。

これが、「合同会社の社員権募集スキームが金融商品取引法の登録の例外」といわれるゆえんです。

合同会社の社員権を、自ら販売する場合には、金融商品取引業の登録が必要がありません。そのため、資金調達の手段として、合同会社の社員権販売が行われているのです。

参照:弁護士「中野秀俊」

また、万が一違法や脱法な手法が含まれている場合、設立から10年以上が経過しており金融庁から何かしらの指摘を受けているはずとのことです。

BMキャピタルに関して、金融庁からの指導等の情報はありません。

実際ファンドマネージャー金融庁とコミュニケーションをとりスキームについて確認しながら業務を行っているとのことです。

さて、合同会社を利用した投資スキームの利点の一つは、ファンドとしての規模をある程度望めるということでしょう。

この形式をとることによって、上記で適格機関投資家等特例業務業者が受ける成約である「投資家は49人未満」という条項が適用されません。

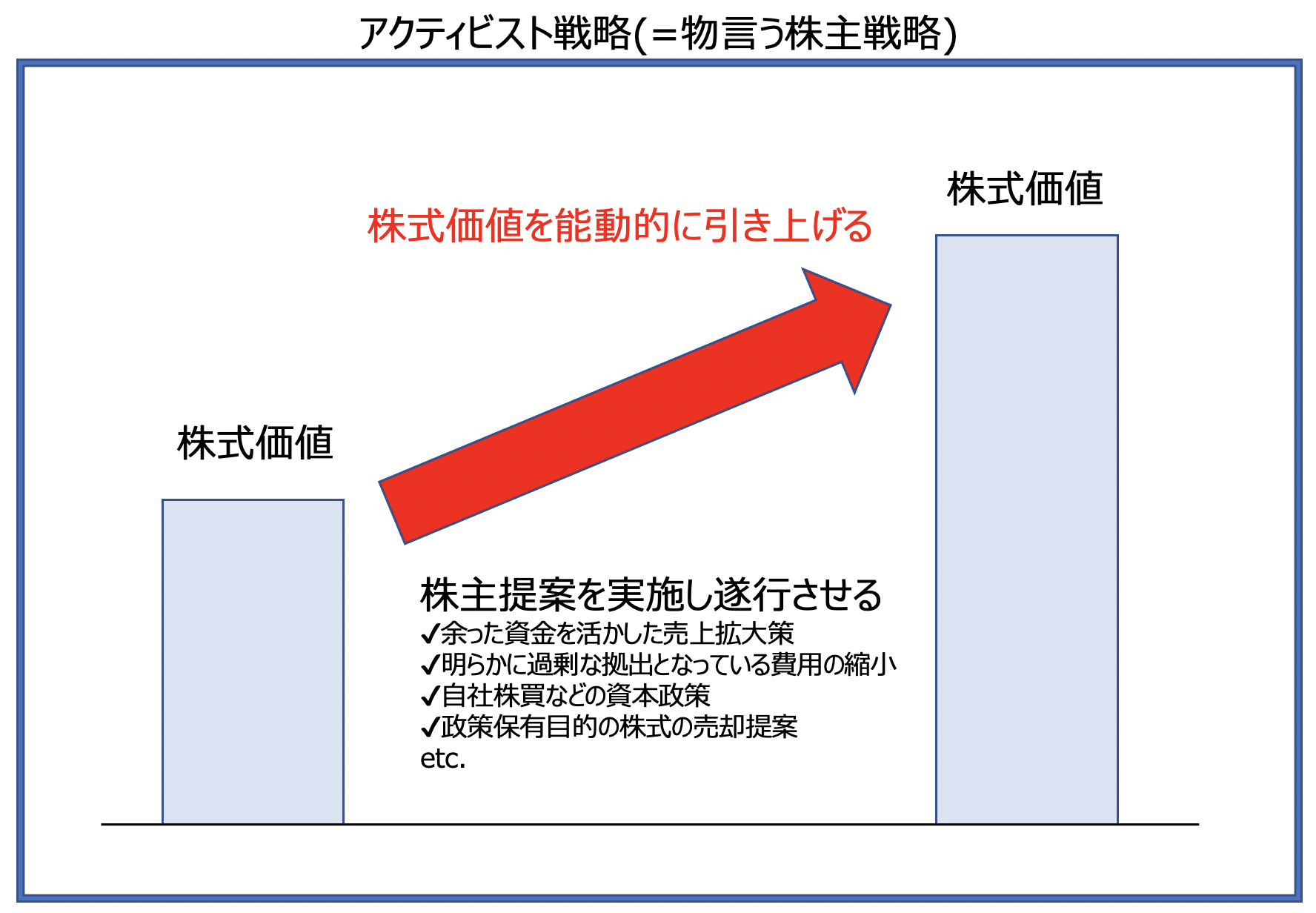

多くの資金を集めることができることによって分散投資を行うと共にBMキャピタルが得意とするアクティビスト活動が可能になります。

アクティビスト活動とは日本語では「物言う株主/アクティビスト」と訳されます。

アクティビスト活動

【業績に関する提言例】

✔︎ 不要な経費を削減(高すぎる役員報酬等)

✔︎ 売上を伸ばす施策を提案

✔︎ 利益の出ている所有不動産の売却提案

【資本政策に関する提言例】

✔︎ 自社株買や増配などによる株主還元策の強化

✔︎ 合理的な理由なく保有する政策保有目的株の売却提案

BMキャピタルは通常では考えられないレベルで割安に放置されている小型株の株式を大量に保有します。

そして、大株主として経営陣に対して発言権を持ち以下の提言を行い能動的に株価を引き上げていきます。

そしてプレスリリースをだして能動的に株価を引き上げてリターンを着実に積み重ねていくわけです。

→ アクティビストファンドとして有名なBMキャピタルの組み入れ銘柄の特徴を解剖!過去の投資先をわかりやすく解説!

経営に対して影響力を持つためにも多くの資金を集めることは必要不可欠なのです。

実際にファンド担当者との面談では最新の投資事例なども聞くことができます。

BMキャピタルが公募として募集していない運用戦略上の理由

BMキャピタルが私募ファンドとして運用しているのは戦略的な理由によるところもあります。

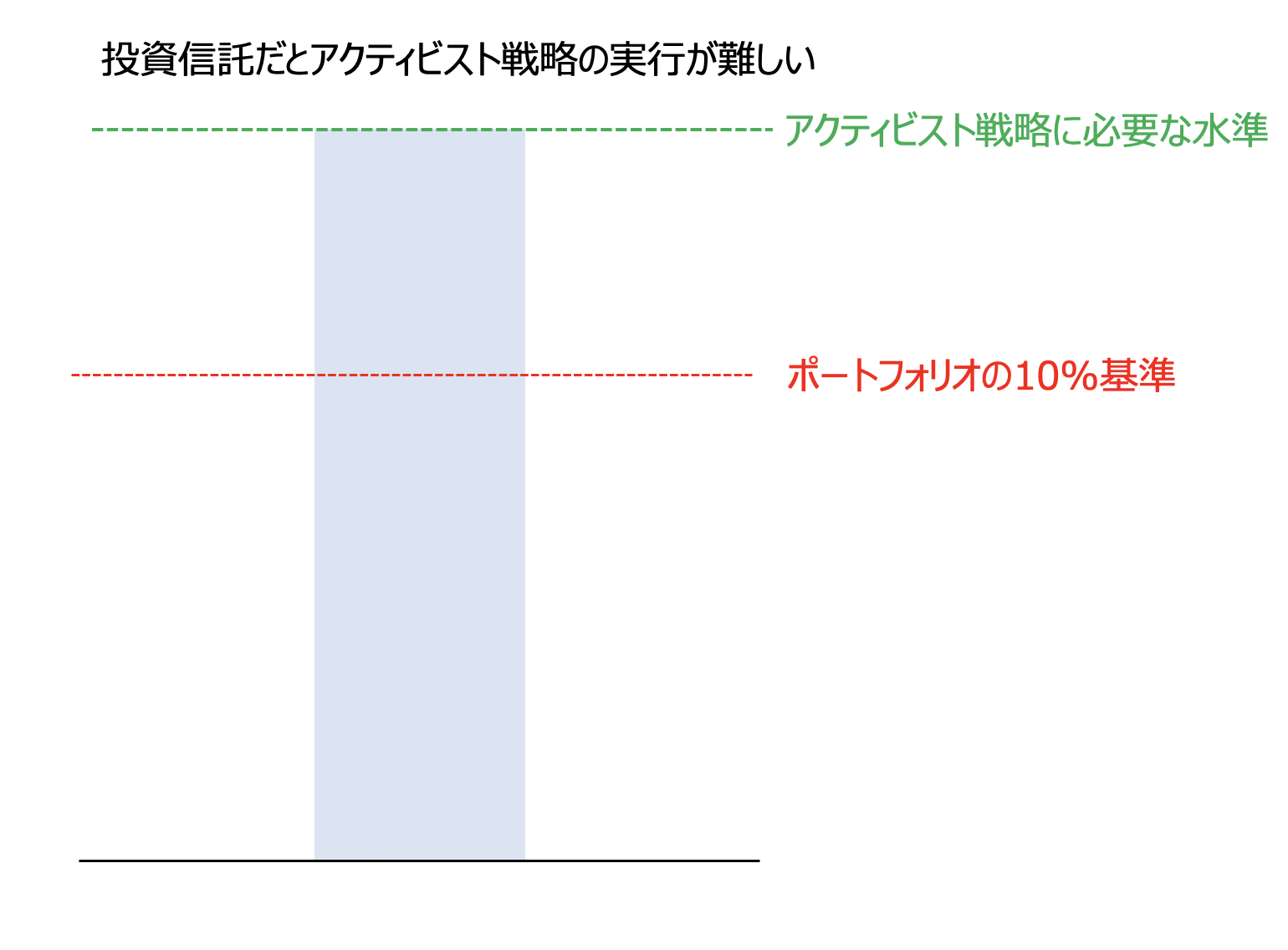

投資信託として運用すると一般社団法人投資信託協会の以下の規定に従う必要がでてきます。

一般社団法人投資信託協会の規則に定める一の者に対する株式等エクスポージャー、債券等エクスポージャー及びデリバティブ等エクスポージャーの信託財産の純資産総額に対する比率は、原則としてそれぞれ 10%、合計で 20%以内とすることとし、当該比率を超えることとなった場合には、一般社団法人投資信託協会の規則に従い当該比率以内となるよう調整を行うこととする。

つまり株式投資においては1銘柄の投資比率をポートフォリオの10%以内に抑えなければいけないということです。

先ほどお伝えした通り、BMキャピタルは魅力的な銘柄を安値で大量に購入して大株主として株主に提言を行い株価を能動的に引き上げていきます。

時にはポートフォリオの10%を超える比率を1銘柄に投下する必要がある時も当然でてきます。

このような時に投資信託協会の制限によって十分な投資を実行できなければ大きな機会損失ですからね。

ファンドマネージャーの辣腕を振るうためにも私募ファンドとして運用するのは合理的な選択肢なのです。

実際、投資信託でも「マネックスアクティビストファンド」のようなアクティビストファンドを謳う投資信託もあります。

しかし、時価総額の大きい企業の株を数パーセントしかもてず「物言う株主」としての機能は発揮できていません。当然ながら成績もイマイチの状態となっています。

基本的にはアクティビストファンドとして活躍するためには私募ファンドという形態で行う必要がでてくるという事情もあるということですね。

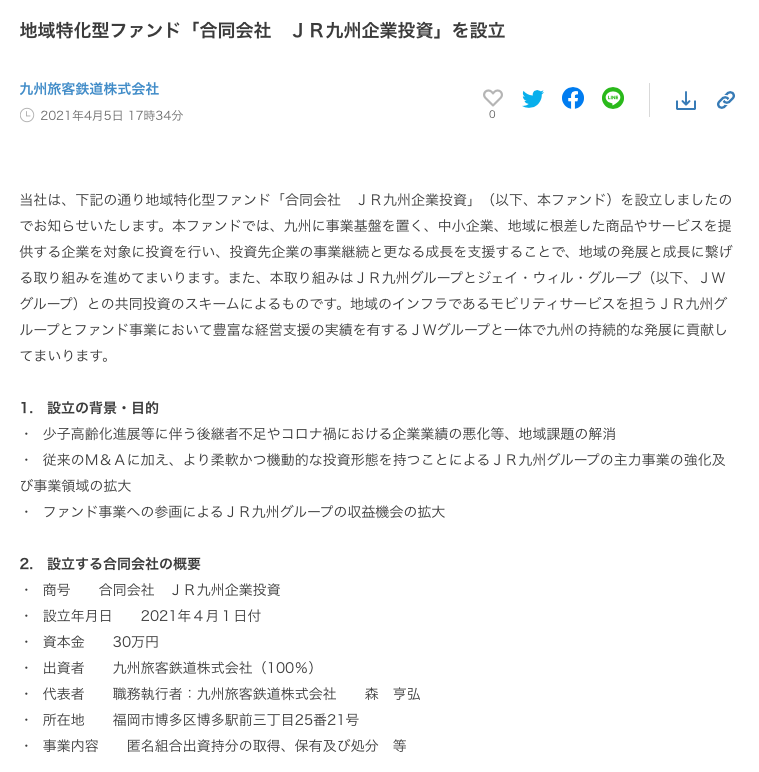

大手企業も合同会社スキームを利用してファンドを組成

合同会社スキームでファンドを組成しているのはBMキャピタルだけではありません。

JR九州も地域特化型ファンドを合同会社スキームで組成しています。

参照:PR TIMES

また、独立系ベンチャーキャピタルのQBキャピタル合同会社も合同会社スキームでファンドを組成しています。

福岡市に拠点を置く、独立系ベンチャーキャピタルのQBキャピタル合同会社は、2022年4月、総額約70億円規模のQB第二号投資事業有限責任組合(QB2号ファンド)の組成を完了した。QB2号ファンドは、QBキャピタル合同会社と同ファンドの出資者である西日本シティ銀行の100%子会社のNCBベンチャーキャピタルが共同で運営する。

参照:日経

そもそも合同会社とは?

さて、そもそも合同会社とは何なのかということについてお話したいと思います。

日本では2006年の会社法施行によって生まれた比較的新しい会社形態ですが、米国では長い歴史を有し株式会社と同程度まで広まっている会社形態です。

よく米国の会社名で最後にLLCと記載されている会社を見かけると思いますが、これはLimited Liability Companyの略で合同会社のことを指しているのです。

実はあまり知られていませんが、日本企業でも西友やアマゾン・ジャパン等では合同会社の形態をとっているのです。

ちなみに世界の著名ヘッジファンドもLLCつまり合同会社という形態でファンドを運用しています

- Citadel LLC (米国の有名ファンド)

- Renaissance Technologies LLC (シモンズが運用するファンド)

| Rank | Profile | Managed AUM | Type | Region |

| 1 | Bridgewater Associates, LP | $235,542,378,467 | Hedge Fund Manager | North America |

| 2 | Balyasny Asset Management | $180,959,433,560 | Hedge Fund Manager | North America |

| 3 | Tiger Global Management LLC | $124,655,466,641 | Hedge Fund Manager | North America |

| 4 | Garda Capital Partners | $124,164,445,000 | Hedge Fund Manager | North America |

| 5 | Renaissance Technologies LLC | $121,848,923,848 | Hedge Fund Manager | North America |

| 6 | Capula Investment Management LLP | $118,360,187,022 | Hedge Fund Manager | Europe |

| 7 | ExodusPoint Capital Management | $115,731,633,205 | Hedge Fund Manager | North America |

| 8 | Squarepoint Capital LLP | $75,716,520,593 | Hedge Fund Manager | Europe |

| 9 | Two Sigma Investments | $74,437,035,981 | Hedge Fund Manager | North America |

| 10 | Coatue Capital, L.L.C. | $73,333,689,427 | Hedge Fund Manager | North America |

Top 100 Hedge Fund Manager Managers by Managed AUM

ファンドにとって合同会社というのは一般的な運用形態なのです。合同会社の特徴としては以下が挙げられます。

出資比率に関わらず自由な利益分配と発言権

合同会社は出資比率に関係なく優秀な社員に多くの利益を配分することが出来る仕組みになっていますが、BMキャピタルでは出資比率に応じた投資収益の分配が行われているので不当な利益の操作が行われているということはありません。

また株式会社では出資比率に応じて経営に対する発言権が増しますが、合同会社では出資額に応じた発言権は有しません。これが筆者としては株式会社より合同会社をスキームとして用いる一番大きなメリットであると考えています。

仮に大きな持ち分を取得した投資家が、ファンドマネージャーの投資判断に文句をつけだすようなことがあれば、

優秀なファンドマネージャーが本来の腕を振るうことが出来ず全投資家にとって不利益を齎すことになります。

経営形態の違い

株式会社は出資者である株主と経営を行う取締役が分かれていますが、合同会社では出資者である社員が経営の意思決定を行います。また先ほど記載した通り出資比率に応じた経営権を持つわけではありません。

BMキャピタルはファンドマネージャーの独断で投資先を決定している為、出資者に投資判断の決定権はありません。

投資という業務に関しては、全員の寄り合いで意思決定をなすのは得策ではなく、このBMキャピタルの形は理にかなっています。

出資者が共同で協議して投資先株式を選定していたら、素人の寄り合い会議になってしまい良好なパフォーマンスは出すことは出来ません。

私の好きな投資漫画「インベスターZ」でも言われている通り、協議によって決定した投資判断は優秀な一人の投資判断にかなわないと指摘されています。

また、私の長年の投資経験からも間違いのないことだと思います。

大企業に目をやると、全員の協議で妥協の産物として出来上がった投資案件がことごとく失敗しているわけで、これは本当に真理だな・・・と実感します。

一人の飛び抜けた才能が必要なのです。BMキャピタルのファンドマネジャーが運用できなくなった時は、ファンドは解散の時でしょう.

運用できなくなった場合は我々投資家も即座に解約した方が良いでしょう。才能に投資しているのですからね。

株主総会・取締役会の設置

通常、株式会社は株主総会や取締役会の開催を法的に義務付けられていますが、合同会社ではこれらの会議を開催する必要がありません。

この組織構造の違いが、なぜBMキャピタルのようなヘッジファンドにとって重要なのでしょうか?

BMキャピタルのファンドマネージャーは、合同会社の形態を採用することで、株主総会や取締役会の手続きに時間を費やすことなく、投資活動に集中できます。

このスキームにより、株式会社よりも大きな運用上のメリットが生まれるのです。

さらに、BMキャピタルでは、他の多くの海外ヘッジファンドとは異なり、四半期ごとに投資家向けの運用レポートを発行しています。

これにより、投資家は定期的にファンドの運用状況を確認でき、利益確定案件に関する詳細情報も提供されます。

これらの要素は、BMキャピタルがいかに効率的かつ透明性の高い運用を行っているかを示しています。

投資家にとっては、これらの情報は重要な判断材料となり、BMキャピタルへの信頼を深めることに繋がるでしょう。

総括

今まで見てきた通り、BMキャピタルは私募ファンドであり合同会社としての出資形態をとっております。適法性という面での心配はなさそうです。

そして、投資主体としてこの私募ファンドで合同会社という形態を活用することには、以下のメリットがあります。

ポイント

私募ファンドであることのメリット

・公募ファンドとことなり運用手法が制限されない

・アクティビスト投資を実行に移すことができる

・余計な組織やオフィスを維持するようなコストを抑えられる

合同会社であることのメリット

・投資家の人数が49人以下という制限がなく多くの資金を集められ運用の幅が広がる

・投資判断を優秀なファンドマネージャーに一任出来る仕組みが構築できる。

個人投資家の投資先として見た場合には、効率よく運用を行い、顧客に最大限の運用利益を還元する為の仕組みが整えられていると思います。

なお、ヘッジファンドは証券会社からは購入することは出来ません。自分で直接問い合わせをすることにより出資をすることが可能です。

興味のある方は公式ページより問い合わせを行い、実際ファンドの方と会って運用方針やこれまでの実績を伺ってみては如何でしょうか。

担当者の人となりなどから総合判断していきましょう。

BMキャピタルの詳細についてはこちらをご覧ください。