皆さん投資におけるリスクの意味を理解できていますでしょうか?

私も大学に入り投資サークルに入った時は、リスクというのは下落する可能性であると考えていました。

そもそも下落する可能性なんて曖昧な概念をかくりつ

しかし、投資の世界でリスクというのは「価格の変動の幅」のことを指します。

今回はなぜ価格の変動幅がリスクなのかという点を説明した上で、リスク指標である標準偏差について分かりやすく説明していきたいと思います。

関連記事:個別株投資は難しい!?悲惨な結果でもうダメとならないために!株式投資において儲かる可能性が高い「必勝法」を理論的に模索する!

価格の変動幅がリスクの理由

それでは何故価格の変動幅がリスクの指標なのかということを考えていきましょう。

視覚的解説

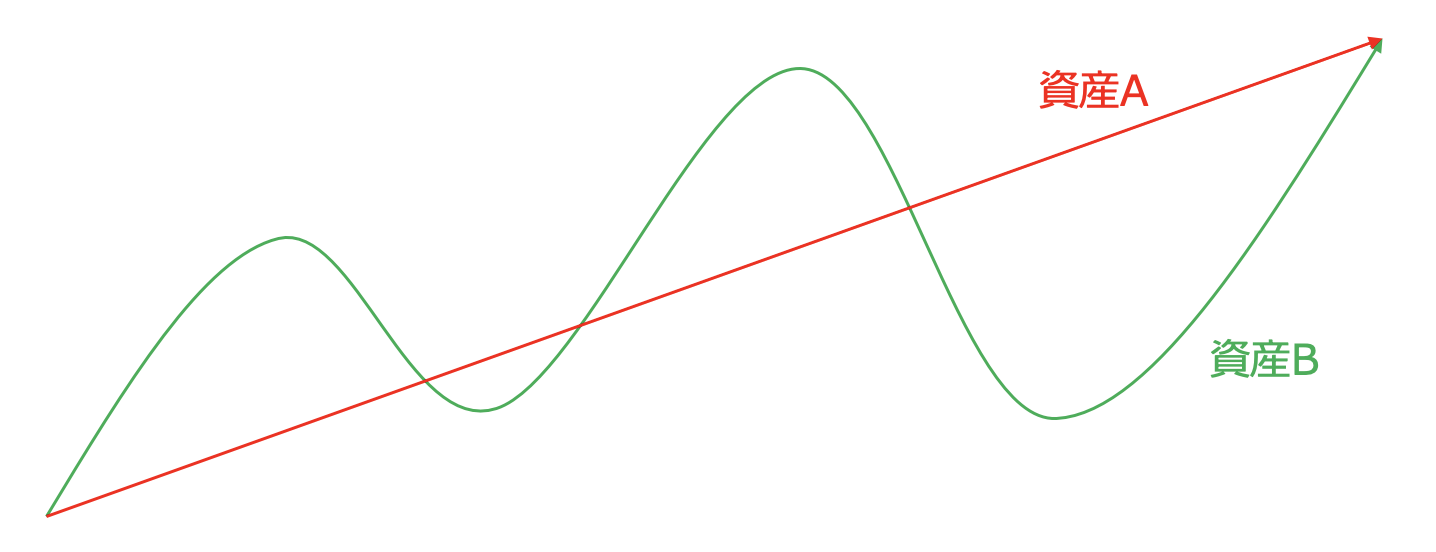

突然ですが、以下の同じリターンを出す資産Aと資産Bがあったとします。どちらの方が安心して投資できるでしょうか?

博打師の方は資産Bが魅力的に映るかもしれませんが、安全な投資をしたいという方は資産Aの方がよいと考えるのではないでしょうか。

価格の変化幅が大きいということは大きく下落する可能性があるということです。投資をする上でのリスクが大きくなることを意味します。

この値動きの激しさを表すのに便利なのが後述する標準偏差(ボラティリティ)という指標なのです。

歴史的説明 (VIX指数ってなに?)

何故価格の変動幅が大きいとリスクが高いと言われるのかという点を歴史的な観点から説明することもできます。

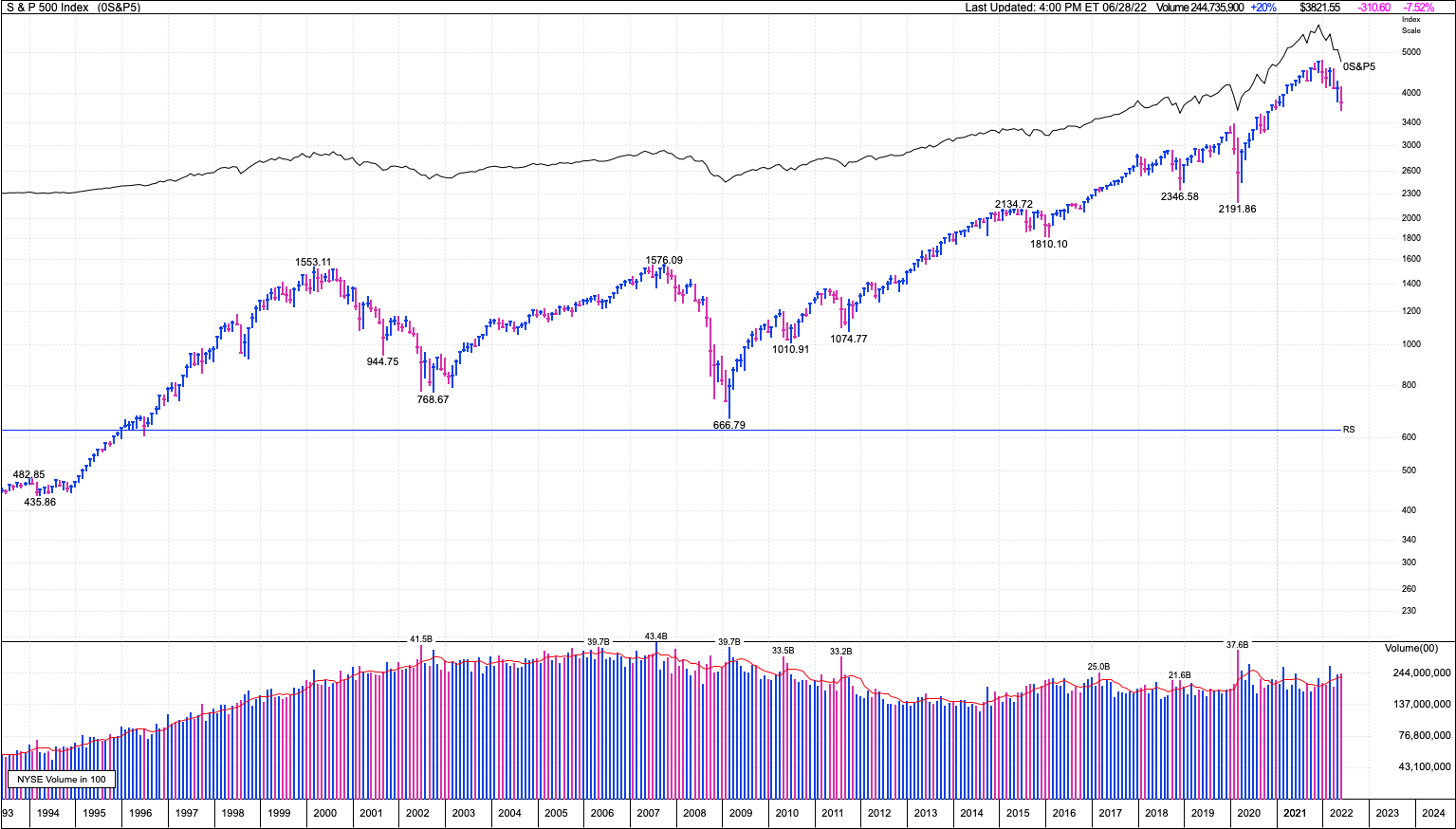

それでは米国の代表的な株価指数であるS&P500指数の過去30年の値動きをご覧ください。

上記をご覧頂ければわかると思うのですが株価というのは上昇する時にはゆっくりと上昇していき、下落するときは一気に下落するという傾向がずっと継続していることが分かります。

何も危機的な状況が発生していない状況だと経済成長に伴う需要の拡大による企業の成長に連動して緩やかに上昇していきます。

然し緩やかな買が続き参加者の買ポジションが膨らんだ状況で何かしらの危機が発生した場合、皆さんが上昇時に購入し保有していた株を投げます。

更にヘッジファンドなどが空売りをしかけて、損切が連鎖的に発生し株価が急落していくという事象が発生するのです。人間の不安・恐怖心理も影響していると言われています。

因みにこのS&Pの変化の度合いを表しているのがVIX指数といわれるものです。皆さん一度は聞いたことがあるんではないでしょうか。

米シカゴ・オプション取引所(CBOE)が、S&P500種株価指数を対象とするオプション取引のボラティリティ(変動率)を元に算出、公表している指数。英語では「investor fear gauge」、別名Volatility Index(略称:VIX)と呼ばれる。

将来の相場に対する投資家心理を反映する指数とされており、一般的にVIXの数値が高いほど投資家の先行き不透明感も強いとされる。

通常は、10から20の間で推移することが多いが、相場の先行きに大きな不安が生じた時には、この数値が大きく上昇するという傾向がある。

参照:野村證券

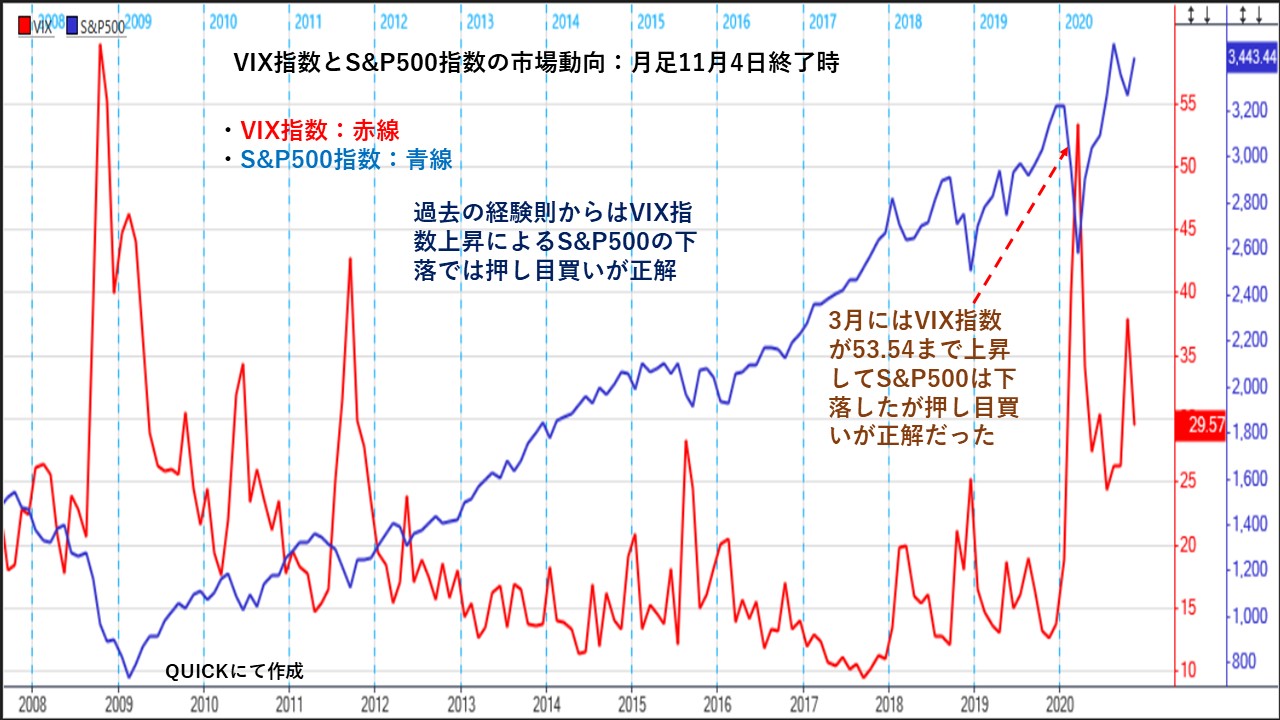

以下がVIX指数とS&Pの値動きの関係を表したものですが、明確な関係性があることが見て取れると思います。

VIX指数が急騰している時は決まって、株価が急落しているのが見て取れると思います。

一方VIX指数が低位安定している時は、株価が緩やかに上昇していっております。

このような性質の為、VIX指数は別名恐怖指数と言われてります。

投資におけるリスクの指標である標準偏差をわかりやすく読み解く

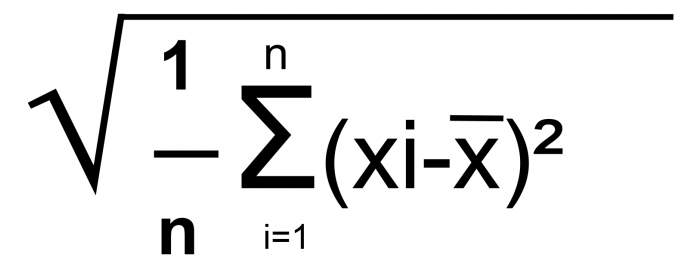

それでは先程紹介した株価の変動幅の指標である標準偏差についてみていきたいと思います。標準偏差は統計学上の指標です。計算式は以下の通りとなっています。

しかし、当記事でお伝えするのは投資をする上でリスク指標である標準偏差を活用することです

。計算式には触れず金魚すくいを例として標準偏差の意味をまずは理解していただこうと思います。

ある事象を十分な回数行った時に統計学では基本となる正規分布型になると仮定します。

現実世界ではそうはならないのですが、このように仮定するのが統計学的にも一般的なのです。

例えば金魚すくいで平均的に10匹救うことが出来るタカシ君がいたとします。

このタカシ君が10匹の金魚を掬う可能性が一番高いですが、15匹掬う可能性は10匹掬う可能性より低くなりますし20匹掬う可能性は著しく低くなります。

逆も然りで5匹掬う可能性は10匹掬う可能性より低いですし、2匹しか掬うことができない可能性は著しく低くなります。

平均的な能力である10匹から上方にも下方にも乖離していけばしていくほど可能性は低くなります。

タカシ君の能力が上昇しないという前提で非常に多い回数金魚すくいをした結果をプロットすると以下のような形の分布になると考えます。これが正規分布です。

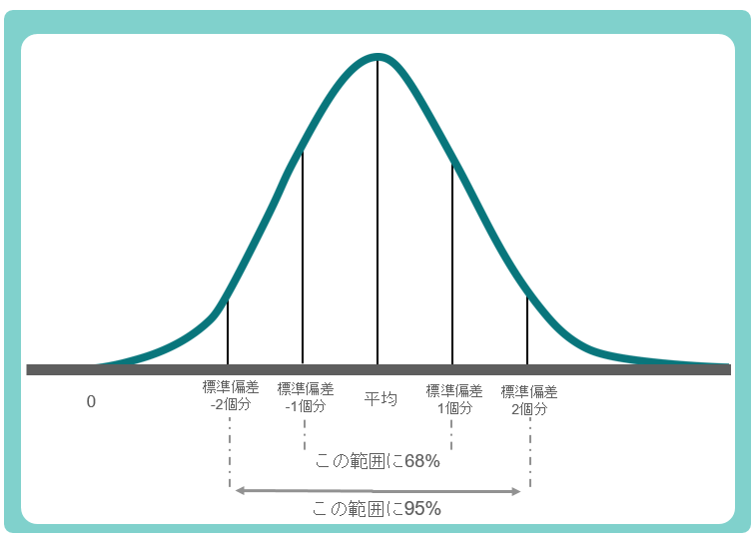

標準偏差というのは変動幅の単位で、記号にするとσと表されます。上記のグラフにもこの記号が横軸に出てきていますね。

標準偏差(=σ)がわかることで平均的な以下のようにぶれる可能性が確率的に示すことができます。

-σ ~ σの結果に収まる可能性が68.2%(=34.1%×2)

-2σ ~ 2σの結果に収まる可能性が95.4%=(68.2%+13.6%×2)

-3σ ~ 3σの結果に収まる可能性が99.7%(=95.4%+2.1%×2)

わかりやすくタカシくんの平均的な金魚すくいの能力が10匹で、標準偏差が1匹だとします。すると、タカシくんが掬う金魚の数は確率毎に以下の中に収まることになります。

68.2%の確率で

9匹(10匹-1匹) 〜 11匹(10匹+1匹)の結果に収まる

95.4%の確率で

8匹(10匹-2匹) 〜 12匹(10匹+2匹)の結果に収まる

99.7%の確率で

7匹(10匹-3匹) 〜 13匹(10匹32匹)の結果に収まる

投資に置き換えて考えると平均的な結果が平均リターンである、σがリスクである標準偏差ということになります。

では、次の項目でより実用的に投資でどのように活用していくのかという点を投資信託を例に解説していきます。

投資ファンドのリスク・リターンの読み解き方

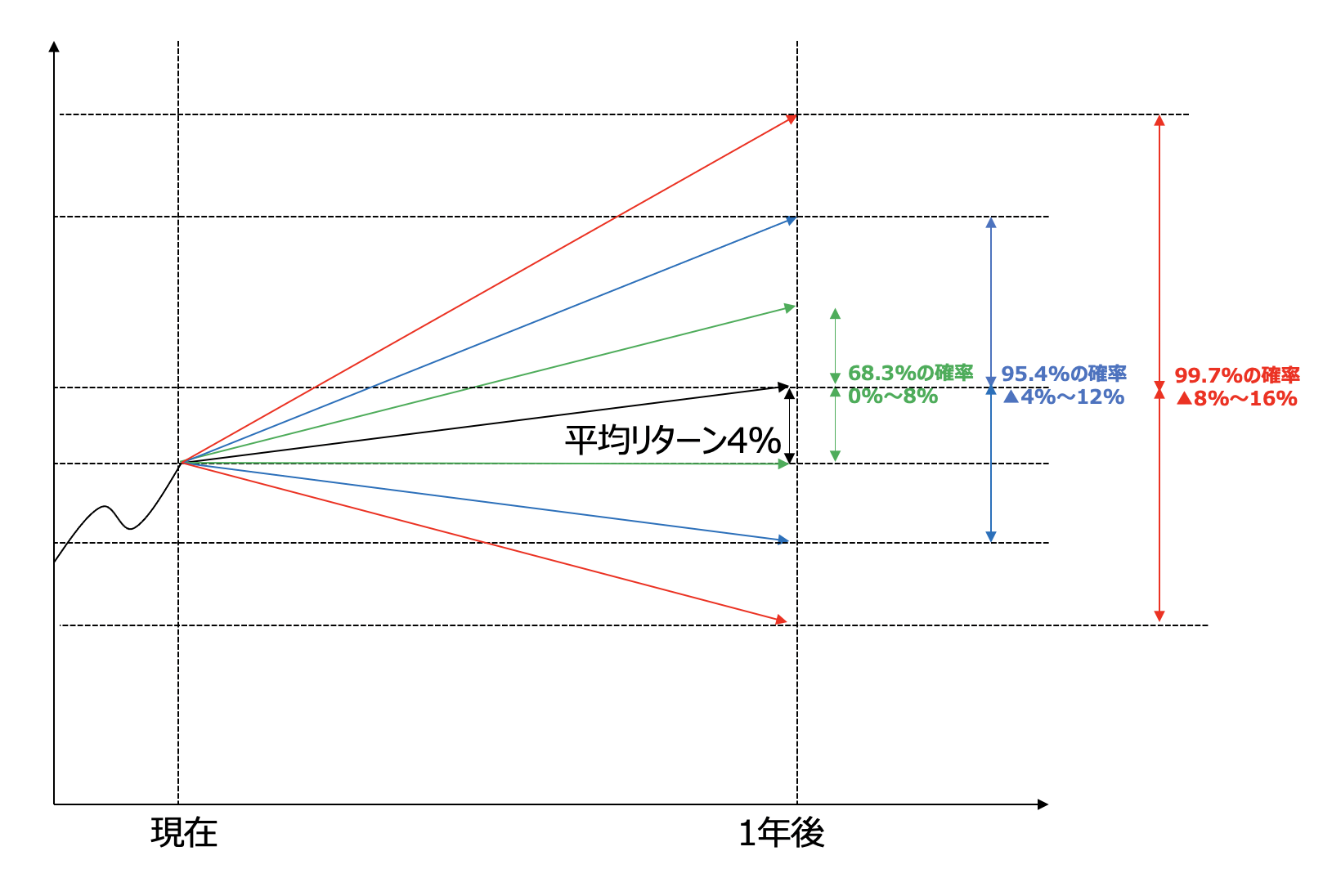

よく投資信託やファンドなので、この商品のリスク・リターンはリターンが4%でリスク4%ですという説明があったりします。

この読み解き方について上の項での説明を元に読み解いていきたいと思います。

リターンが4%というのは平均的なリターンが4%という意味です。つまり、タカシ君の例でいう金魚が10匹掬える能力のことをさします。

ボラティリティが4%といった場合、正規分布の確率を用いて投資成績は以下のようになるということがいえるのです。

68.3%の確率でリターンは以下の範囲に収まる

0%(=4%-4%) ~ 8%(=4%+4%)

95.4%の確率でリターンは以下の範囲に収まる

▲4%(=4%-4%×2) ~ 12%(=4%+4%×2)

99.7%の確率でリターンは以下の範囲に収まる

▲8%(=4%-4%×3) ~ 16%(=4%+4%×3)

上記の通り捉えることでリスクを実用的に使用することが可能となります。

当然投資をする上では、出来うる限り高いリターンと出来うる限り低いリスクを追求したいですよね。

安全に資産運用を行い、着実に利益を積み重ねていくには5%~10%のリターンを出し続けることが重要になってきます。

リターンが10%近く、リスクつまりボラティリティが低い投資商品を選ぶことにより複利効果の力をえて長期的に大きな資産を形成することができるのです。

例えば更に大きなリターン大袈裟に年50%のリターンを狙ったとします。しかし、この商品のリスクつまりボラティリティが50%の場合を考えて見ましょう。

68%の確率で、リターンは0%~100%に収まりますが、95%にまで確率を高めると▲50%~150%のリターンになります。

仮に▲50%のリターンになってしまった場合、これを取り返すのは非常に難しくなります。

例えば1000万円投資して、▲50%となったら500万円になってしまいます。これを元金1000万円に戻す為には+100%のリターンが必要になり、元本復帰が非常に難しくなります。

取り返そうとまたハイリスク・ハイリターン投資をして失敗したら目も当てられない状況になりますからね。適度なリターンを低いリスクでねらっていくのが、一番重要なことだと思います。

正に急がば回れということですね。